Tamaño y Cuota del Mercado de Opacificantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

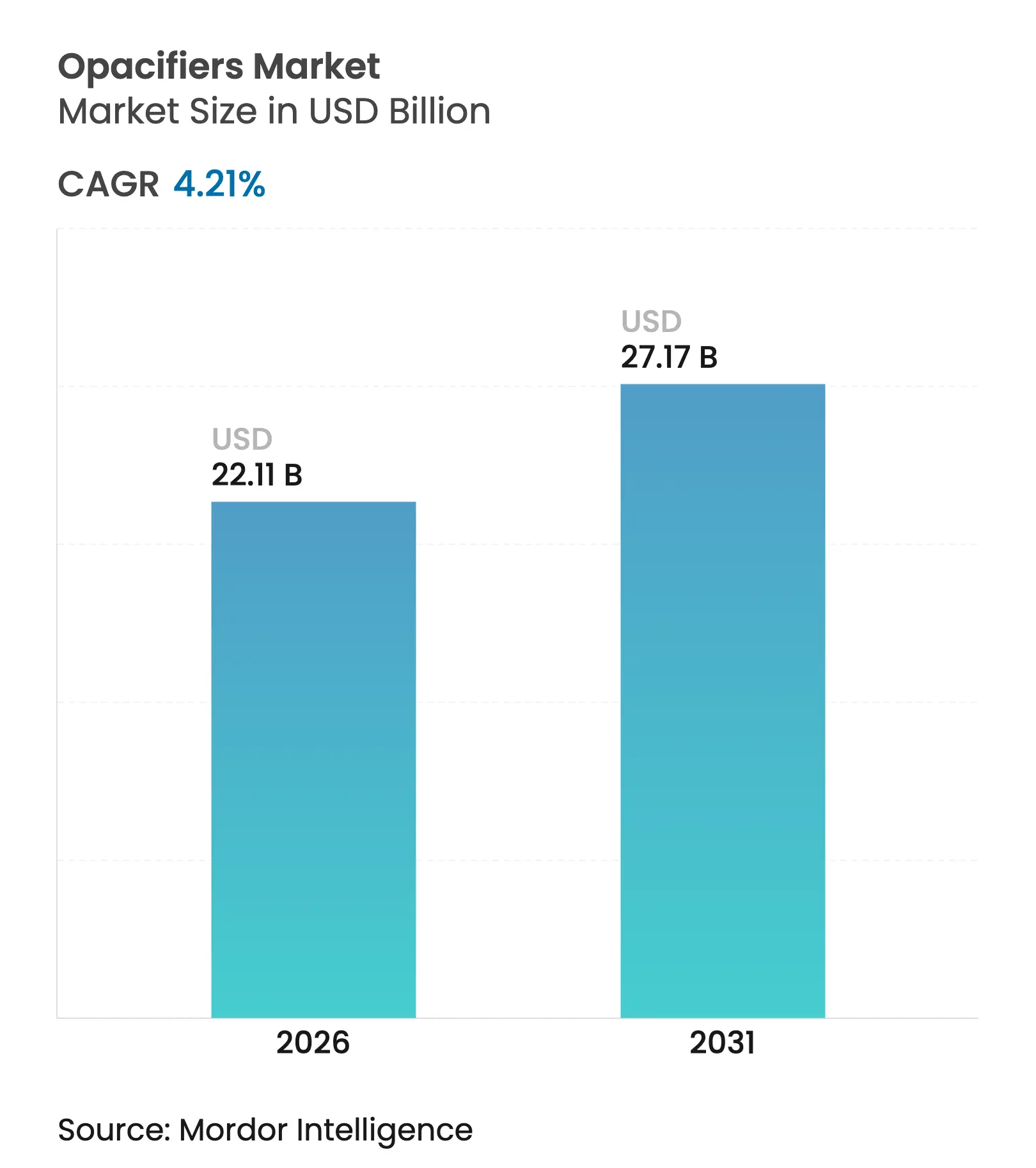

| Tamaño del Mercado (2026) | 22.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

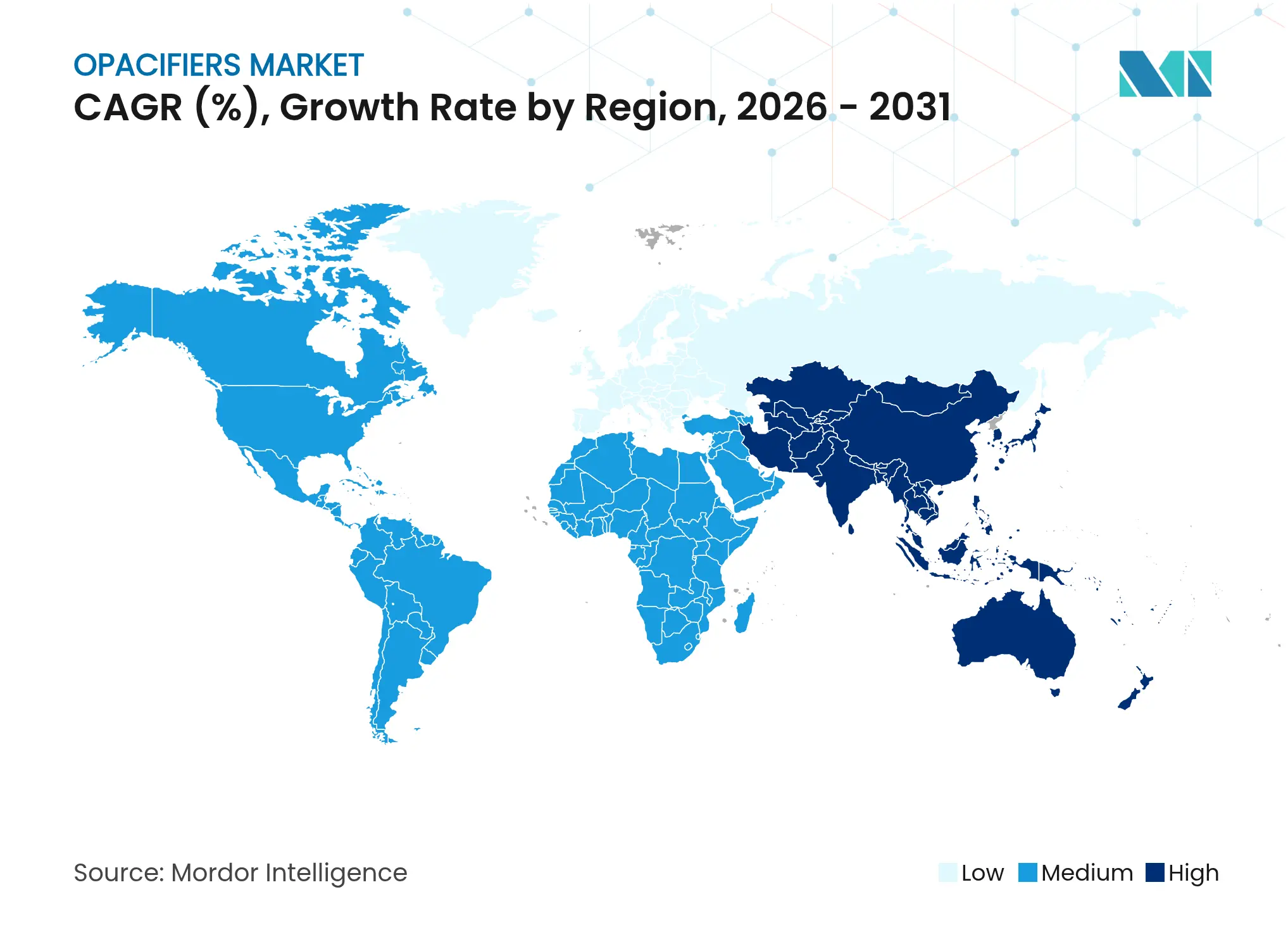

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Opacificantes por Mordor Intelligence

El tamaño del mercado de opacificantes en 2026 se estima en USD 22.110 millones, creciendo desde el valor de 2025 de USD 21.220 millones, con proyecciones para 2031 que muestran USD 27.170 millones, creciendo a una CAGR del 4,21% durante 2026-2031. El auge de la actividad en infraestructuras, las presiones de reformulación en el cuidado personal y la innovación en cerámica técnica están reforzando colectivamente una demanda estable, mientras que el escrutinio regulatorio sobre el dióxido de titanio está impulsando a los formuladores hacia sistemas híbridos o alternativos. Las pinturas y recubrimientos siguen siendo la aplicación ancla, pero los volúmenes incrementales más rápidos provienen de las líneas de cuidado personal que deben equilibrar la opacidad con los mandatos de belleza limpia. Asia-Pacífico domina tanto en escala como en velocidad, gracias a su base integrada de extracción mineral, conversión de pigmentos y manufactura aguas abajo, aunque Europa marca el ritmo en los cambios regulatorios que moldean el desarrollo de productos a nivel global. En conjunto, estas dinámicas posicionan al mercado de opacificantes para una expansión mesurada pero resiliente hasta 2030.

Conclusiones Clave del Informe

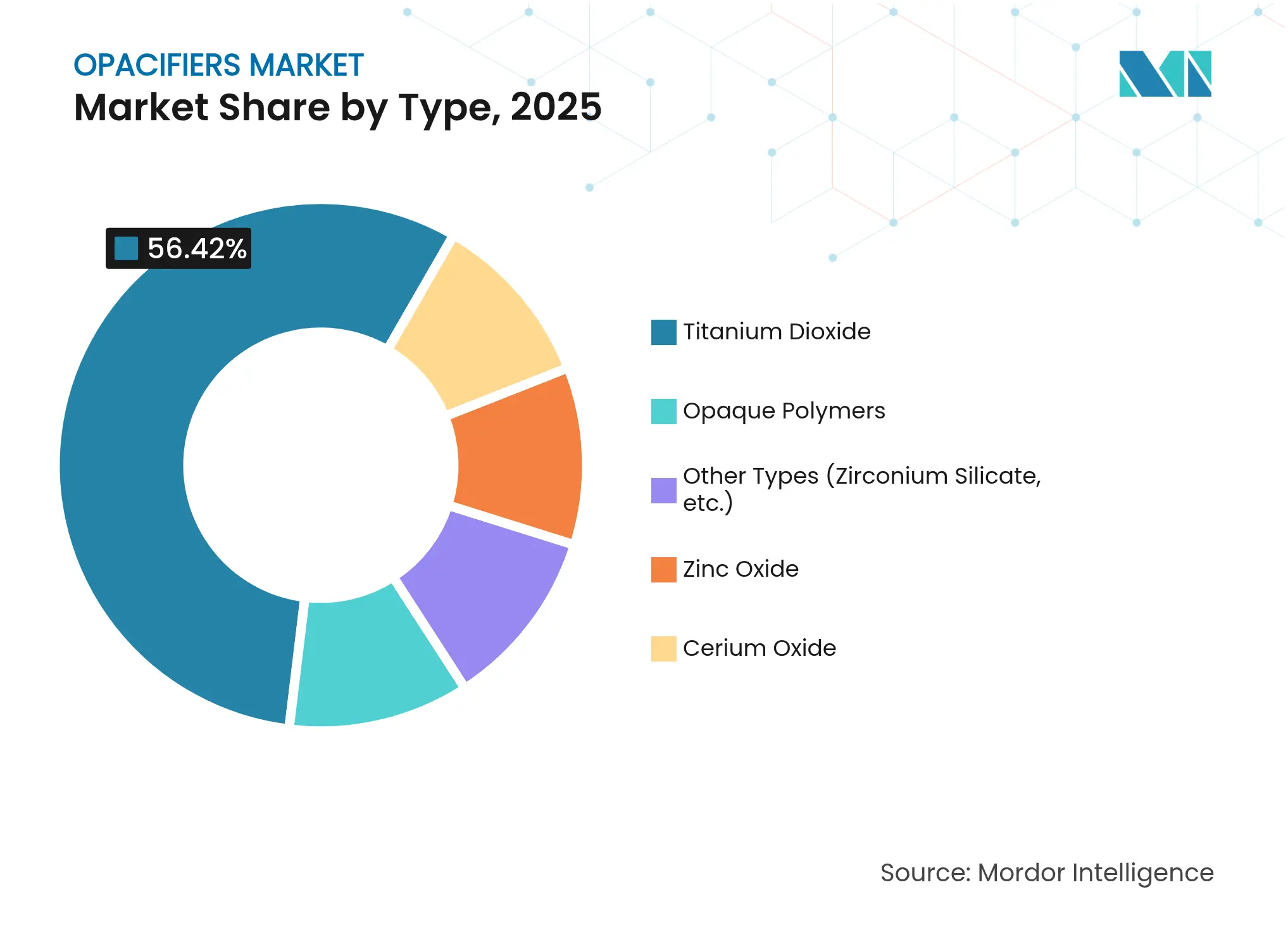

- Por tipo, el dióxido de titanio capturó el 56,42% de la cuota del mercado de opacificantes en 2025; se prevé que los polímeros opacos se expandan a una CAGR del 5,08% hasta 2031.

- Por forma, el polvo representó el 61,85% del tamaño del mercado de opacificantes en 2025; las formulaciones de masterbatch registran la CAGR proyectada más alta del 4,92% hasta 2031.

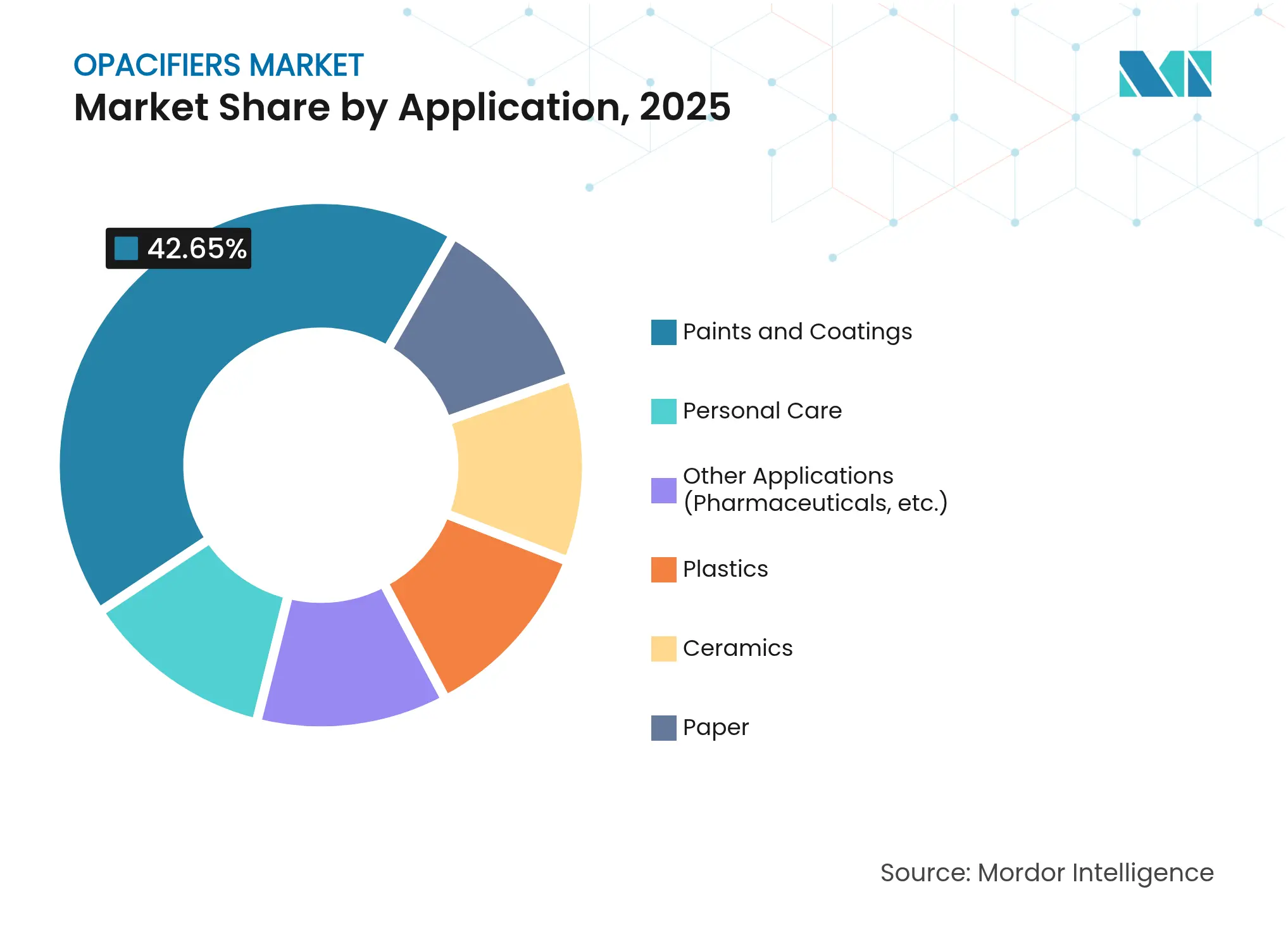

- Por aplicación, las pinturas y recubrimientos representaron una cuota del 42,65% del tamaño del mercado de opacificantes en 2025, mientras que el cuidado personal avanza a una CAGR del 5,03% hasta 2031.

- Por geografía, Asia-Pacífico representó el 45,98% de la cuota del mercado de opacificantes en 2025 y crece a una CAGR del 4,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Opacificantes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda impulsada por infraestructuras en pinturas y recubrimientos | +1.2% | Global, liderado por APAC y MEA | Mediano plazo (2-4 años) |

| Expansión de la producción cerámica en economías en desarrollo | +0.8% | Núcleo APAC; extensión a LATAM | Largo plazo (≥4 años) |

| Creciente complejidad de formulación en cuidado personal | +0.6% | América del Norte y UE; en expansión hacia APAC | Corto plazo (≤2 años) |

| Impulso regulatorio hacia alternativas libres de óxido de titanio | +0.5% | UE y América del Norte | Mediano plazo (2-4 años) |

| La cerámica técnica impresa en 3D requiere opacificantes personalizados | +0.4% | América del Norte, UE, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsada por Infraestructuras en Pinturas y Recubrimientos

Los programas de infraestructuras están generando un consumo sostenido de recubrimientos que requiere un poder cubriente robusto junto con el cumplimiento de bajas emisiones de COV. Los proyectos en el marco de la Iniciativa de la Franja y la Ruta de China tienen especificaciones similares de rendimiento de opacidad, lo que favorece los grados de rutilo tratados superficialmente que aportan estabilidad UV. Al mismo tiempo, las tensiones geopolíticas en torno a los minerales críticos están impulsando a los productores a asegurar fuentes de ilmenita y zircón, garantizando que los formuladores de recubrimientos reciban blancura y resistencia al tinte consistentes. A medida que los grandes proyectos de infraestructura se extienden por los mercados emergentes, las pinturas y recubrimientos seguirán siendo el ancla de volumen para el mercado de opacificantes.

Expansión de la Producción Cerámica en Economías en Desarrollo

Las economías en desarrollo están avanzando en la cadena de valor, invirtiendo en cerámica técnica para aplicaciones en electrónica, aeroespacial y ensamblajes de energía renovable que exigen opacidad a temperaturas de sinterización superiores a 1.700 °C. Las resinas cerámicas fotocurables de HRL Laboratories demuestran que los opacificantes adecuadamente diseñados pueden sobrevivir tanto a la fotopolimerización como a la densificación a alta temperatura. El impulso de Kyocera hacia la manufactura aditiva con alúmina y zirconia ilustra cómo los índices de refracción y las morfologías de partículas personalizados permiten estructuras de celosía intrincadas. Los óxidos de cerio y zinc se están beneficiando de estas tendencias al proporcionar blancura alternativa sin comprometer las propiedades dieléctricas. A medida que las naciones latinoamericanas replican estos modelos de producción, la demanda a largo plazo de opacificantes de alta temperatura está destinada a ampliar el espectro de aplicaciones del mercado de opacificantes.

Creciente Complejidad de Formulación en Cuidado Personal

Los estándares de belleza limpia exigen opacificantes que simultáneamente aporten blancura, protección UV y perfiles sensoriales elegantes. El Reglamento de Cosméticos de la UE exige una notificación previa de seis meses para cualquier nanomaterial, lo que obliga a los formuladores a verificar cada dimensión de partícula y tratamiento superficial[1]"Reglamento 1223/2009 Productos Cosméticos," EUR-Lex, eur-lex.europa.eu . Los compuestos de polímero y óxido de zinc permiten ahora geles de protección solar en base acuosa que evitan la sensación grasa típica de los sistemas convencionales, cumpliendo al mismo tiempo con los objetivos de FPS. Los opacificantes biodegradables de almidón y cera natural están ganando terreno en los productos de aclarado, aunque su poder cubriente no alcanza los niveles de referencia del dióxido de titanio. Con las marcas de cuidado personal compitiendo por publicar una transparencia total de ingredientes, el mercado de opacificantes está evolucionando hacia plataformas minerales multifuncionales que pueden registrarse rápidamente en múltiples jurisdicciones.

Impulso Regulatorio Hacia Alternativas Libres de Óxido de Titanio

La opinión de 2024 de la Autoridad Europea de Seguridad Alimentaria ha acelerado la búsqueda de sustitutos en más de 100.000 SKU medicinales, sin embargo, ninguna química individual duplica la opacidad e inercia del dióxido de titanio[2]Federación Europea de Industrias y Asociaciones Farmacéuticas, "TiO₂ y Alternativas Informe Final de la Industria al QWP EMA 2024," efpia.eu. Los presupuestos de reformulación farmacéutica están aumentando y los plazos proyectados se extienden de siete a doce años para formas farmacéuticas complejas. El carbonato de calcio, los óxidos de hierro y las perlas poliméricas híbridas están siendo evaluados, pero cada uno introduce compensaciones de rendimiento que van desde la decoloración hasta la sensibilidad a la humedad. Las empresas de cosméticos están adoptando una ruta preventiva al cambiar hacia sistemas de cerio y zinc antes de cualquier prohibición formal. El mercado de opacificantes, por lo tanto, enfrenta tanto riesgo como oportunidad a medida que las industrias equilibran los plazos de cumplimiento con la viabilidad técnica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las normas sanitarias y medioambientales sobre el óxido de titanio | −0.7% | UE y América del Norte | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas (ilmenita, zircón, antimonio) | −0.6% | Global, con foco en suministro de Asia | Corto plazo (≤2 años) |

| Cambio de sostenibilidad hacia materiales transparentes/de base biológica | −0.3% | Global, liderado por mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Sanitarias y Medioambientales sobre el Óxido de Titanio

Las autoridades de la UE han cuestionado el perfil de seguridad del dióxido de titanio, lo que obliga a los actores farmacéuticos y de suplementos alimenticios a evaluar costosas revisiones. Las marcas de cosméticos se enfrentan a una capa adicional de divulgación para las formas nano, lo que aumenta las cargas administrativas y alarga el tiempo de comercialización. Dado que ningún sustituto directo iguala la opacidad y neutralidad del TiO₂, los formuladores aceptan una blancura reducida o combinan múltiples pigmentos a dosis más elevadas, lo que eleva los costes y la complejidad. Estos vientos en contra reducen el impulso de crecimiento dentro del mercado de opacificantes, particularmente en regiones con debates activos sobre el etiquetado de peligros.

Cambio de Sostenibilidad Hacia Materiales Transparentes/de Base Biológica

Las prohibiciones de microplásticos y la preferencia de los consumidores por la transparencia de los ingredientes están orientando la investigación y el desarrollo hacia soluciones biodegradables o transparentes. El sistema basado en almidón de Roquette permite ahora la opacificación del papel sin carga mineral, ayudando a los convertidores a cumplir los criterios de ecoetiquetado. Los fabricantes de tintas europeos están cambiando a vehículos de aceite vegetal, reduciendo así la demanda tradicional de pigmentos. Las etiquetas de cuidado personal celebran los geles translúcidos que muestran activos de origen natural, reduciendo los requisitos de opacidad. Estos cambios erosionan gradualmente el volumen en los segmentos establecidos del mercado de opacificantes, al tiempo que abren nichos exploratorios para las químicas biocompatibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Dióxido de Titanio se Enfrenta a la Innovación de Alternativas

El dióxido de titanio mantuvo una cuota del mercado de opacificantes del 56,42% en 2025, gracias a su superior poder cubriente y eficiencia de costes. La demanda sigue siendo sólida en recubrimientos arquitectónicos y plásticos, pero la atención regulatoria fomenta experimentos con reemplazos de cerio, zinc y poliméricos. Los polímeros opacos son la categoría de mayor crecimiento con una CAGR del 5,08%, respaldada por la compatibilidad con formulaciones en base acuosa y la menor densidad que mejora el rendimiento. Los compuestos de óxido de zinc sirven cada vez más para protectores solares multifuncionales, lo que ilustra cómo un pigmento puede combinar opacidad y defensa UV en un único paquete mineral.

Los minerales alternativos, no obstante, se enfrentan a obstáculos técnicos y económicos. El carbonato de calcio tiene dificultades con la resistencia al tinte; los óxidos de hierro añaden tonos no deseados; el sulfato de bario aumenta la densidad y el coste. En consecuencia, la formulación híbrida se está convirtiendo en práctica habitual, y los proveedores con amplias carteras capturan mayor participación de mercado. Los productores de TiO₂ responden introduciendo grados modificados superficialmente como el Ti-Pure TS-6706 de Chemours, una variante libre de TMP y TME dirigida a recubrimientos de bajo contenido en COV. La dinámica subraya cómo la diversificación de tipos remodela la estrategia competitiva en todo el mercado de opacificantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Procesamiento en Masterbatch Gana Impulso

El polvo sigue siendo la forma principal, representando el 61,85% del tamaño del mercado de opacificantes en 2025. Su versatilidad, facilidad de almacenamiento e infraestructura de dosificación establecida se adaptan a procesos por lotes y continuos. El masterbatch, sin embargo, ofrece el mayor crecimiento con una CAGR del 4,92% porque simplifica la dispersión, reduce el polvo y apoya a los compoundadores que buscan inventarios más eficientes. Los masterbatches de TiO₂ recubierto con polímero reducen los defectos de dispersión en la extrusión y el moldeo por inyección, mejorando el brillo de las piezas acabadas.

El enfoque de desarrollo está cambiando hacia formatos personalizados que se adaptan a las condiciones de procesamiento aguas abajo. Para la manufactura aditiva, la viscosidad de la suspensión y la fotorreactividad dictan la morfología del pigmento; los proveedores de pigmentos ofrecen ahora pastas listas para imprimir hechas a medida para el curado láser a 385 nm. En plásticos compuestos, los concentrados peletizados reducen los requisitos de energía acortando los ciclos de mezcla en fundido. Estas innovaciones profundizan las asociaciones entre fabricantes de pigmentos y fabricantes de masterbatch, ampliando la propuesta de valor dentro del mercado de opacificantes.

Por Aplicación: La Complejidad del Cuidado Personal Impulsa la Innovación

Las pinturas y recubrimientos dominaron el tamaño del mercado de opacificantes con un 42,65% en 2025, lo que refleja su escala en los segmentos de infraestructuras y fabricantes de equipos originales. Sin embargo, el cuidado personal, con una CAGR prevista del 5,03%, es estratégicamente crítico porque impulsa la funcionalidad de aditivos y el escrutinio regulatorio. Los protectores solares, los cosméticos de color y el cuidado de la piel demandan partículas que enmascaren la variabilidad del color base, aporten FPS y se dispersen suavemente en fases acuosas o lipídicas. Los distintivos de belleza limpia estimulan el interés en sistemas minerales o de base biológica, acelerando las soluciones derivadas del zinc y el almidón. La cerámica, incluidas las piezas fabricadas de forma aditiva, sigue creciendo, especialmente para los escudos térmicos aeroespaciales que requieren opacidad a temperaturas extremas.

La convergencia regulatoria impulsa el aprendizaje entre aplicaciones. Las formas farmacéuticas deben mantener la blancura del comprimido sin dióxido de titanio, un resultado aún tecnológicamente escurridizo. Los formuladores de cuidado personal funcionan, por tanto, como usuarios piloto de nuevas químicas, incentivando ciclos de iteración rápida que luego migran a otros usos finales. La interacción entre los recubrimientos de materias primas de alto volumen y el cuidado personal de alto crecimiento y alto margen ejemplifica la matriz de demanda equilibrada que estabiliza el mercado de opacificantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 45,98% de la cuota del mercado global de opacificantes en 2025 y se proyecta que registrará una CAGR del 4,88% hasta 2031. China impulsa la escala a través de complejos integrados de TiO₂, pero el riesgo de suministro surgió cuando Pekín restringió las exportaciones de antimonio, provocando un salto de precio de triple dígito que repercutió simultáneamente en pigmentos y metales de baterías. La base de extracción y conversión competitiva en costes de la región sustenta su liderazgo, aunque la dependencia de la logística de minerales críticos sigue siendo una vulnerabilidad estratégica.

América del Norte refleja un escenario maduro pero centrado en la innovación. La reformulación farmacéutica tras el escrutinio del TiO₂ domina los laboratorios de investigación, y las empresas de cuidado personal adoptan estrategias de reclamación exclusivamente mineral que favorecen los sistemas de zinc y cerio. Estados Unidos está reconsiderando la minería doméstica de antimonio tras dos décadas de inactividad, con el objetivo de aislar las cadenas de suministro estratégicas.

Europa navega por el entorno regulatorio más estricto. Las normas de divulgación de nanomateriales en virtud del Reglamento CE 1223/2009 y las directivas de tintas sostenibles ya han impulsado a los convertidores hacia soluciones de origen biológico o transparentes, reduciendo marginalmente la intensidad mineral global.

América del Sur, y Oriente Medio y África aportan volumen incremental a través de la expansión de infraestructuras y el envasado, pero las limitaciones de la cadena de suministro y la evolución de los estándares moderan el potencial inmediato al alza. En todas las regiones, el ritmo regulatorio y la seguridad de los recursos establecen el tempo de las trayectorias de crecimiento dentro del mercado de opacificantes.

Panorama Competitivo

El mercado de opacificantes presenta una fragmentación moderada, ya que los actores líderes persiguen la integración desde la mina hasta el pigmento para proteger los márgenes de los minerales volátiles. Los proyectos de innovación abarcan grados de rutilo modificados superficialmente que elevan la eficiencia de ocultación hasta un 15%, sistemas de óxido de zinc compuesto con polímero que ofrecen FPS sin grasa, y dispersiones de óxido de cerio a nanoescala para plásticos estables a UV. Las solicitudes de patentes en la USPTO subrayan nuevos enfoques para mejorar el poder cubriente de las pinturas con menor concentración de volumen de pigmento, ahorrando costes de materias primas a los formuladores. Los nichos de cerámica técnica y manufactura aditiva se inclinan hacia modelos de asociación en los que los proveedores de pigmentos codesarrollan formulaciones con fabricantes de impresoras originales e ingenieros de uso final. En conjunto, estos patrones confirman un panorama en el que la escala, la seguridad de los recursos y la destreza en investigación y desarrollo definen conjuntamente el posicionamiento a largo plazo.

Líderes de la Industria de Opacificantes

The Chemours Company

Kronos Worldwide, Inc.

LB Group

Tronox Holdings Plc.

Venator Materials PLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: The Chemours Company introdujo el Ti-Pure TS-6706, un sucesor libre de TMP y TME de su grado de recubrimiento universal de referencia TiO₂ R-706.

- Julio de 2024: Venator Materials cerró la venta de su participación del 50% en la planta de dióxido de titanio de Louisiana Pigment Company a Kronos Worldwide por USD 185 millones, con un pago contingente de USD 15 millones por cumplimiento de objetivos.

Alcance del Informe del Mercado Global de Opacificantes

El informe del mercado de opacificantes incluye:

| Dióxido de Titanio |

| Polímeros Opacos |

| Óxido de Zinc |

| Óxido de Cerio |

| Otros Tipos (Silicato de Zirconio, etc.) |

| Polvo |

| Dispersión |

| Masterbatch |

| Pinturas y Recubrimientos |

| Cerámica |

| Papel |

| Cuidado Personal |

| Plásticos |

| Otras Aplicaciones (Farmacéuticos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Dióxido de Titanio | |

| Polímeros Opacos | ||

| Óxido de Zinc | ||

| Óxido de Cerio | ||

| Otros Tipos (Silicato de Zirconio, etc.) | ||

| Por Forma | Polvo | |

| Dispersión | ||

| Masterbatch | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Cerámica | ||

| Papel | ||

| Cuidado Personal | ||

| Plásticos | ||

| Otras Aplicaciones (Farmacéuticos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de opacificantes y sus perspectivas de crecimiento?

El tamaño del mercado de opacificantes alcanzó los USD 22.110 millones en 2026 y se proyecta que ascienda a USD 27.170 millones en 2031, lo que refleja una CAGR del 4,21%.

¿Qué segmento está creciendo más rápido dentro del mercado de opacificantes?

Las aplicaciones de cuidado personal muestran el mayor crecimiento con una CAGR del 5,03% hasta 2031, impulsadas por las regulaciones de belleza limpia y las necesidades de formulación multifuncional.

¿Qué tan dominante es el dióxido de titanio en el mercado de opacificantes?

El dióxido de titanio sigue representando el 56,42% de la cuota del mercado de opacificantes, pero las presiones regulatorias están acelerando la investigación en polímeros opacos y alternativas minerales.

¿Por qué están ganando terreno las formas de masterbatch?

Los opacificantes en masterbatch simplifican la dispersión, reducen el polvo y mejoran la eficiencia del procesamiento, lo que resulta en una CAGR del 4,92% que supera a las formas de polvo y dispersión.

¿Qué región tiene la mayor cuota del mercado de opacificantes?

Asia-Pacífico lidera con una cuota del 45,98%, respaldada por la extracción mineral integrada, las instalaciones de conversión de pigmentos y el sólido gasto en infraestructuras.

Última actualización de la página el: