Tamaño y Cuota del Mercado de Desemulsificantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

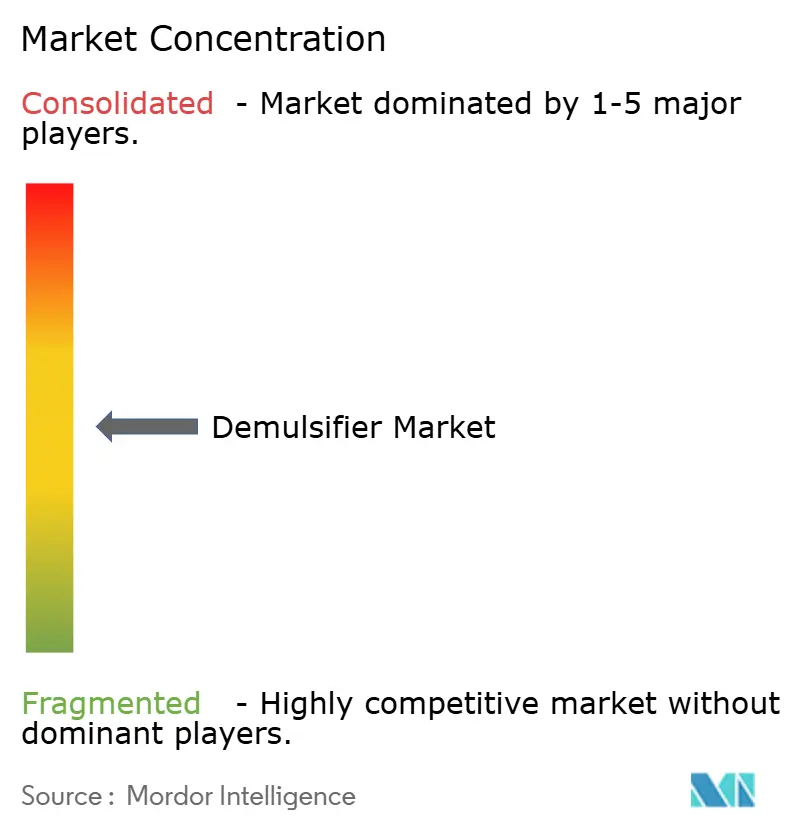

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desemulsificantes por Mordor Intelligence

El tamaño del mercado de desemulsificantes en 2026 se estima en USD 2,93 mil millones, creciendo desde el valor de 2025 de USD 2,82 mil millones con proyecciones para 2031 que muestran USD 3,57 mil millones, creciendo a una CAGR del 4,01% durante 2026-2031. La expansión se debe al rápido desarrollo de los sistemas de producción en aguas profundas y a normas medioambientales más estrictas que impulsan a los operadores hacia productos químicos de separación de mayor eficiencia. El aumento de los niveles de corte de agua en pozos maduros amplifica la demanda de formulaciones avanzadas que mantienen la calidad del petróleo crudo mientras gestionan los volúmenes de agua producida, impulsando aún más el mercado de desemulsificantes. La actividad competitiva se intensifica a medida que los proveedores se apresuran a comercializar químicos biodegradables y plataformas de líquidos iónicos que se alinean con los objetivos globales de sostenibilidad. Los operadores tratan cada vez más los productos químicos como palancas estratégicas para la optimización de campos, canalizando el gasto hacia productos que reducen los costos totales de extracción, apoyan el cumplimiento de las emisiones y extienden la vida útil de los activos.

Conclusiones Clave del Informe

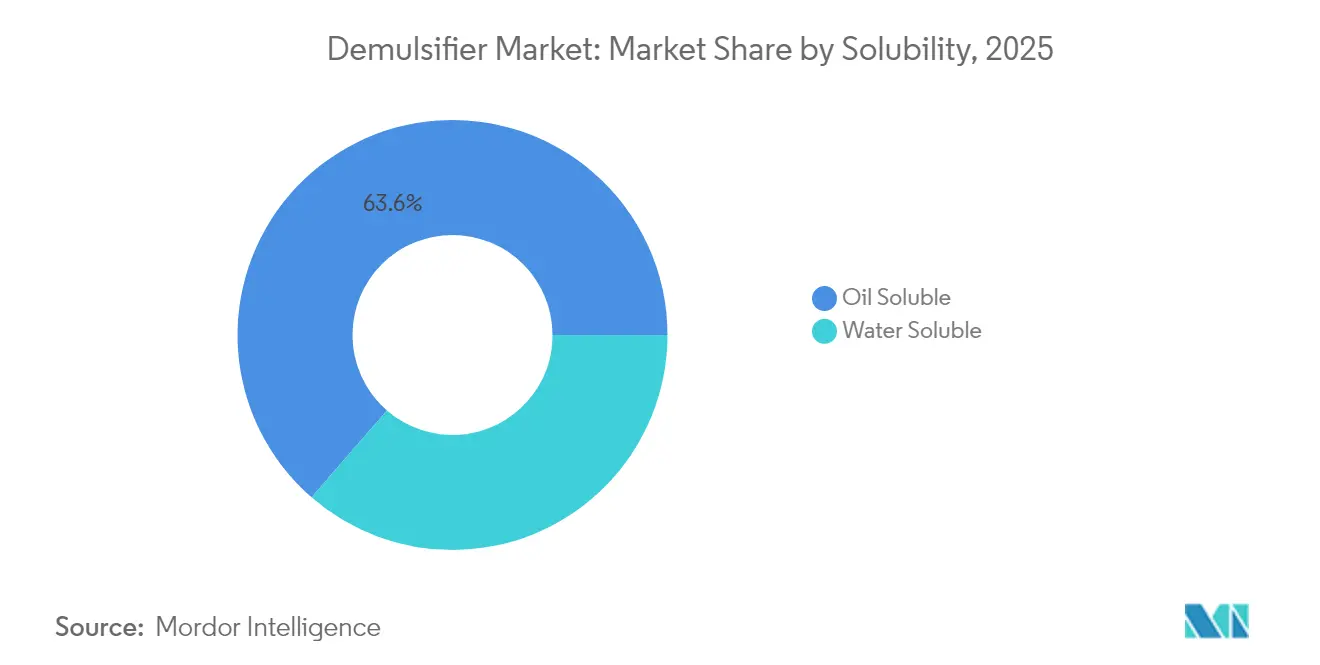

- Por solubilidad, los productos solubles en aceite lideraron con el 63,62% de la cuota del mercado de desemulsificantes en 2025, mientras que las variantes solubles en agua proyectan alcanzar una CAGR del 5,78% hasta 2031.

- Por química, los reactivos no iónicos mantuvieron el 34,74% de los ingresos en 2025; los líquidos iónicos registran el crecimiento más rápido con una CAGR del 6,47% hasta 2031.

- Por ubicación del campo petrolero, las operaciones en tierra concentraron el 59,51% del tamaño del mercado de desemulsificantes en 2025, mientras que los despliegues en alta mar se están expandiendo a una CAGR del 4,97% durante el período de previsión.

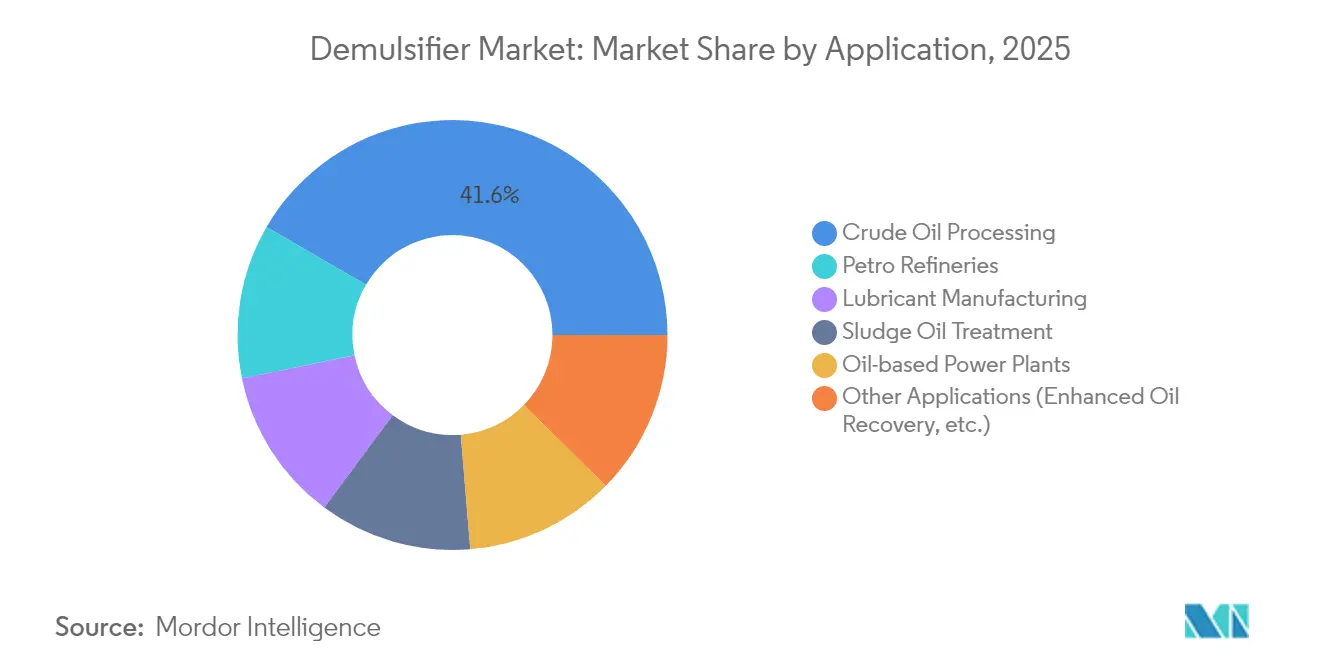

- Por aplicación, el procesamiento de petróleo crudo capturó el 41,63% del tamaño del mercado de desemulsificantes en 2025, mientras que la recuperación mejorada de petróleo está prevista para una CAGR del 6,62% hasta 2031.

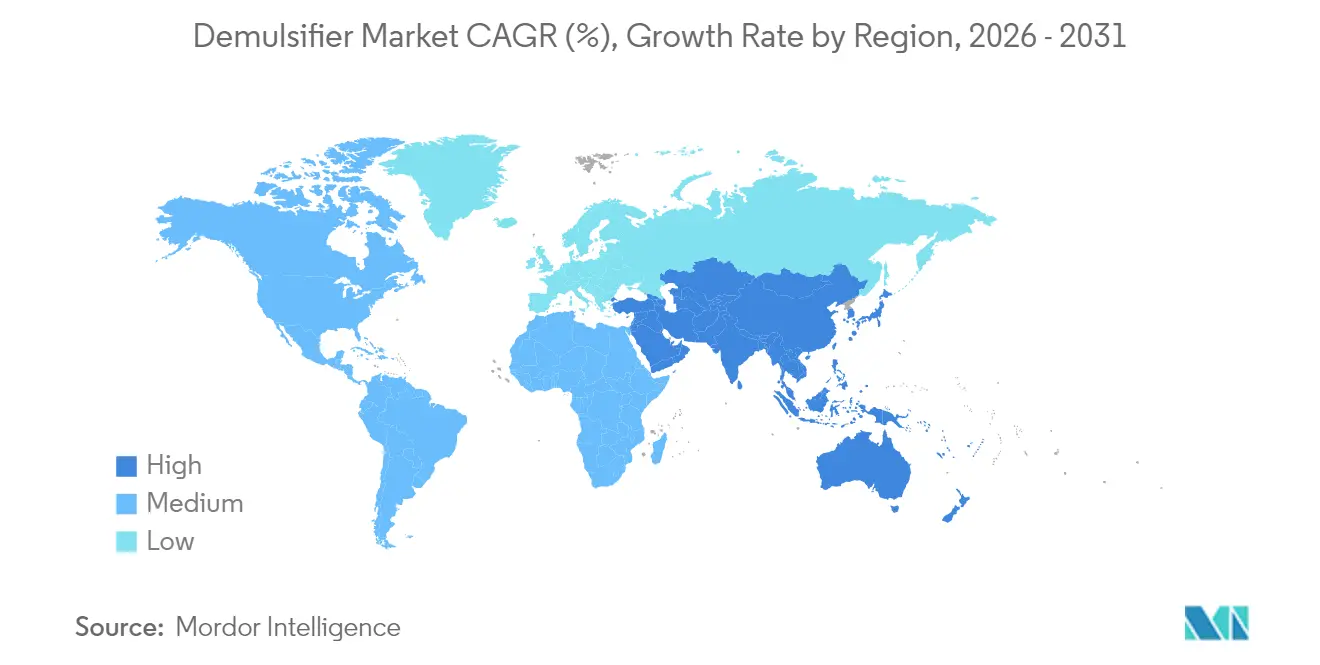

- Por geografía, América del Norte dominó con el 30,24% de los ingresos en 2025; Asia-Pacífico exhibe el mayor crecimiento regional con una CAGR del 6,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Desemulsificantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de seguridad en la cadena de suministro en campos petroleros maduros | +0.8% | Global, concentrado en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Cambio hacia una producción en alta mar más profunda y pozos con mayor corte de agua | +1.2% | Regiones offshore globales, lideradas por el Golfo de México y el Mar del Norte | Largo plazo (≥ 4 años) |

| Normas estrictas de descarga de agua que elevan las especificaciones de rendimiento de separación | +0.9% | Global, con una aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda creciente por el incremento en la producción de petróleo crudo | +0.7% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Comercialización de desemulsificantes biodegradables a base de poliéster | +0.4% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Seguridad en la Cadena de Suministro en Campos Petroleros Maduros

El aumento de los niveles de corte de agua en yacimientos en declive está obligando a los productores a adoptar programas de separación a medida que mantengan la viabilidad de los activos establecidos. Baker Hughes informa que el 70% del flujo global de petróleo crudo se origina actualmente en campos maduros, una proporción que aumenta la dependencia de desemulsificantes de alta eficiencia[1]Baker Hughes, "Soluciones para Activos Maduros," bakerhughes.com. Los ensayos de campo demuestran que los paquetes de tratamiento por inyección pueden incrementar la producción entre un 50% y un 200%, reduciendo los costos de productos químicos por pozo a USD 2.500, lo que refuerza la rentabilidad de la intervención química. Los operadores consideran estos beneficios como esenciales para compensar las menores presiones de yacimiento y los márgenes decrecientes. Como resultado, la demanda del mercado de desemulsificantes está estrechamente vinculada a los programas de extensión de vida de activos heredados. Se espera que esta tendencia siga siendo un pilar de crecimiento a mediano plazo a medida que los productores globales optimizan sus carteras de campos maduros para protegerse de la volatilidad de los precios del petróleo crudo.

Cambio hacia una Producción en Alta Mar Más Profunda y Pozos con Mayor Corte de Agua

Las inversiones en aguas profundas en el Golfo de México, el Mar del Norte y el pre-sal de Brasil imponen exigentes requisitos de rendimiento a la tecnología de desemulsificantes. Los separadores en los sistemas de producción flotantes deben procesar emulsiones que pueden superar el 80% de contenido de agua, cumpliendo al mismo tiempo los límites de descarga por debajo de 40 mg de aceite por litro[2]Offshore Magazine, "Desafíos de Separación en Aguas Profundas," offshore-mag.com. El mercado de desemulsificantes está, por tanto, innovando en formulaciones que toleran alta presión y temperatura sin sacrificar la eficiencia de deshidratación. Las aplicaciones en alta mar están generando una CAGR del 5,08% a medida que los operadores combinan productos químicos con coalescedores compactos y módulos de membrana para reducir el peso en superficie. Estos proyectos son inherentemente de largo ciclo, consolidando una demanda química duradera a lo largo de la vida útil del campo. Los proveedores que demuestran un rendimiento probado en condiciones submarinas extremas aseguran contratos plurianuales, respaldando la visibilidad de los ingresos.

Normas Estrictas de Descarga de Agua que Elevan las Especificaciones de Rendimiento de Separación

Los reguladores ambientales están reduciendo los límites permisibles de aceite en agua, lo que obliga a los productores a revisar sus esquemas de separación. La Agencia de Protección Ambiental de los Estados Unidos aplica amplias normas de prevención de derrames en virtud del 40 CFR Parte 112, fijando objetivos de descarga por debajo de 30 mg de aceite por litro. La incorporación por parte de Canadá de alquitranes de hulla y HAP a su lista de sustancias tóxicas subraya un impulso similar hacia una menor liberación de aromáticos[3]Gobierno de Canadá, "Lista de Sustancias Tóxicas," canada.ca. Los desemulsificantes solubles en agua, que mejoran la clarificación aguas abajo, son los más beneficiados y avanzan a una CAGR del 5,90%. Los operadores también examinan la biodegradabilidad de los productos químicos, lo que impulsa un cambio hacia mezclas a base de poliéster que se degradan rápidamente y mantienen su actividad interfacial. Las presiones de cumplimiento a corto plazo están estimulando una oleada de reformulaciones de productos que refuerzan las barreras de entrada al mercado de desemulsificantes.

Demanda Creciente por el Incremento en la Producción de Petróleo Crudo

Las refinerías de Asia-Pacífico registraron capacidades de procesamiento récord de 14,8 millones de barriles por día en 2023, un volumen que amplía el apetito de la región por productos químicos de separación. El desarrollo de centros petroquímicos integrados en China e India introduce crudos más pesados que desafían las prácticas convencionales de deshidratación. Los proveedores de productos químicos especializados señalan oportunidades paralelas en Oriente Medio, donde las nuevas expansiones de refinerías están vinculadas a estrategias de diversificación de hidrocarburos. Estos incrementos de capacidad sustentan la CAGR regional del 6,67% y refuerzan el vínculo cíclico del mercado de desemulsificantes con el crecimiento de la producción de petróleo crudo. Las perspectivas a mediano plazo siguen siendo optimistas a medida que los proyectos del Sudeste Asiático avanzan desde la ingeniería básica hasta la ejecución, impulsando la demanda de productos químicos a lo largo de finales de la década de 2020.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del petróleo crudo que limita el CapEx en productos químicos de producción | -1.1% | Global, más pronunciado en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Prohibiciones crecientes de etoxilatos de alquilfenol | -0.6% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de escalado para formulaciones de líquidos iónicos | -0.3% | Global, concentrado en mercados de tecnología avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Petróleo Crudo que Limita el CapEx en Productos Químicos de Producción

El Foro Internacional de Energía prevé un excedente de 1,4 millones de barriles por día en 2025, un escenario que presiona a los operadores a aplazar el gasto discrecional en productos químicos. Cuando los precios al contado caen por debajo de los umbrales de equilibrio, los equipos de compras priorizan los volúmenes de carga base y renegocian contratos indexados al precio que comprimen los márgenes de los proveedores. Las mezclas especiales con costos unitarios más elevados, incluidos los líquidos iónicos, se convierten en objetivos prioritarios de recortes a corto plazo. Esta contracción cíclica es el viento en contra más fuerte a corto plazo y resta 1,1 puntos porcentuales a la CAGR proyectada. Aunque la adopción de productos químicos se recupera con la recuperación de los precios, la restricción subraya la sensibilidad del mercado de desemulsificantes a los ciclos macroeconómicos del petróleo.

Prohibiciones Crecientes de Etoxilatos de Alquilfenol

Los datos sobre alteración endocrina han llevado a los organismos reguladores a eliminar progresivamente los etoxilatos de alquilfenol. La Agencia Europea de Sustancias y Mezclas Químicas clasifica varios tensioactivos fenólicos como sustancias extremadamente preocupantes, lo que impulsa programas de reformulación plurianuales en toda la base de proveedores. En los Estados Unidos se están revisando normativas similares en borrador, lo que augura restricciones más amplias. Los fabricantes deben mantener una producción paralela durante la transición, lo que infla los costos operativos y limita temporalmente la disponibilidad de productos. Los vientos en contra a mediano plazo se suavizarán una vez que las nuevas formulaciones químicas alcancen la escala comercial plena, aunque la carga de reformulación pesa sobre el impulso de crecimiento a corto plazo de la industria de desemulsificantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Solubilidad: El Tratamiento de Agua Impulsa el Crecimiento de los Solubles

Los productos solubles en aceite controlaron el 63,62% de los ingresos de 2025, lo que subraya su papel arraigado en las unidades primarias de deshidratación y en las inyecciones en los trenes de separadores. Su dominio se basa en una rápida acción interfacial que agiliza la separación de agua libre en la cabeza de pozo, un paso crítico para minimizar la corrosión y las perturbaciones en los desaladores. Las alternativas solubles en agua, aunque menores en la actualidad, están escalando rápidamente a una CAGR del 5,78% a medida que los operadores amplían la infraestructura de tratamiento de agua producida para cumplir los límites de eliminación más estrictos. Este auge se alinea con el giro del mercado de desemulsificantes hacia una gestión integral del agua en lugar de un enfoque singular en la calidad del crudo.

Los sistemas de biorreactores de membrana de segunda generación especifican cada vez más desemulsificantes solubles para precondicionar las corrientes de alimentación, potenciando las etapas de pulido de aceite en agua. Los trenes de tratamiento híbridos que emplean medios coalescentes y adsorbentes poliméricos ganan en eficiencia cuando las formulaciones solubles mejoran la desestabilización de la emulsión aguas arriba. En consecuencia, los proveedores amplían sus carteras más allá de las bases de resina convencionales hacia el polietilenglicol, la polieteroamina y los esqueletos de éster biodegradables que funcionan en distintas ventanas de pH. La tendencia señala un cambio gradual pero inequívoco en los patrones de especificación que reformará los futuros perfiles de demanda del mercado de desemulsificantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Química: Los Líquidos Iónicos Desafían las Formulaciones Tradicionales

Las mezclas no iónicas mantuvieron el 34,74% de los ingresos en 2025, apreciadas por su versatilidad con distintos grados de crudo, desde el petróleo ligero de roca compacta hasta el extrapesado. Se integran perfectamente con inhibidores de corrosión, agentes de control de incrustaciones y solventes de parafina, simplificando la gestión química para plataformas con múltiples pozos. Los líquidos iónicos, en cambio, son la gran novedad con una CAGR del 6,47%, impulsados por datos de laboratorio que muestran una estabilidad superior en condiciones de yacimiento de hasta 200 °C y salinidades superiores a 200.000 ppm.

El impulso comercial se ve moderado por las barreras de costos y la inmadurez de la cadena de suministro, aunque los éxitos en proyectos piloto en el Mar del Sur de China y el Golfo de México subrayan su potencial. Los productos anfotéricos y catiónicos mantienen un atractivo de nicho allí donde los mecanismos de separación basados en carga ofrecen mayor eficiencia en crudos ácidos. Mientras tanto, los tensioactivos aniónicos experimentan una demanda sostenida en los circuitos de desalado de refinerías, donde su compatibilidad con el desalado en salmuera contribuye a la eliminación de cloruros. En la próxima década, la ventaja competitiva dependerá de la capacidad de los proveedores para hibridar las funcionalidades de los líquidos iónicos con los perfiles de costo no iónicos, una perspectiva que podría perturbar aún más el mercado de desemulsificantes.

Por Ubicación del Campo Petrolero: Las Exigencias Tecnológicas en Alta Mar Impulsan la Innovación

Los campos en tierra retuvieron el 59,51% de los ingresos en 2025 gracias a las masivas explotaciones de esquisto en América del Norte y a la producción convencional en Oriente Medio. Sus patrones de consumo de productos químicos son maduros, haciendo hincapié en las eficiencias de costo por barril y en la facilidad logística para los sistemas de suministro basados en plataformas. Los proyectos en alta mar, sin embargo, representan la frontera de la innovación, ya que los productores en aguas profundas se enfrentan a severas restricciones de espacio y peso en las plataformas flotantes. Los volúmenes en alta mar se están expandiendo a una CAGR del 4,97%, introduciendo emulsiones complejas que ponen a prueba las formulaciones químicas convencionales.

Las condiciones de alta presión y alta temperatura en los yacimientos de pre-sal exigen desemulsificantes que soporten 15.000 psi mientras mantienen las tasas de coalescencia de gotas. Los operadores también buscan formulaciones compatibles con el monoetilenglicol, los inhibidores de hidratos y los productos químicos de control de espuma en superficie para evitar interferencias en los tratamientos cruzados. Los despliegues exitosos en la Cuenca de Campos demuestran cómo las mezclas a medida pueden mantener el tiempo de operación en producción, lo que ilustra por qué las aplicaciones en alta mar darán forma a los requisitos futuros del mercado de desemulsificantes.

Por Aplicación: La Recuperación Mejorada Acelera la Demanda de Productos Químicos

El procesamiento de petróleo crudo sigue siendo la aplicación principal con el 41,63% de las ventas de 2025, abarcando la separación en cabeza de pozo, los tratamientos de tanques de transporte y el desalado en refinerías. Los operadores valoran los tiempos de rotura fiables y las bajas lecturas de sedimento básico y agua para evitar incrustaciones aguas abajo. La recuperación mejorada de petróleo constituye el caso de uso de más rápido crecimiento con una CAGR del 6,62%, a medida que las inundaciones de álcali-tensioactivo-polímero ganan terreno en yacimientos envejecidos. Los estudios de laboratorio muestran que las eficiencias de desplazamiento mejoran un 19% cuando los desemulsificantes se optimizan junto con los paquetes de tensioactivos.

Las campañas de recuperación química mejorada de petróleo priorizan desemulsificantes que mitigan los problemas de retorno de los agentes inyectados mientras protegen el rendimiento del tratador. Las refinerías petroquímicas, la remediación de lodos de aceite y la mezcla de lubricantes suministran corrientes de demanda modestas pero constantes que diversifican los ingresos de los proveedores. A lo largo del horizonte de previsión, los programas integrados de recuperación mejorada de petróleo representarán una proporción creciente del mercado de desemulsificantes a medida que los productores persigan factores de recuperación incremental para equilibrar la disciplina de inversión y las presiones de reposición de reservas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado global de desemulsificantes con el 30,24% de los ingresos en 2025, anclada por la prolífica producción de líquidos de esquisto y los complejos activos en aguas profundas del Golfo de México. Los operadores en los Estados Unidos están dispuestos a incrementar la producción en 2025, reforzando una demanda constante de productos químicos de separación incluso cuando los mandatos ESG endurecen los permisos de descarga. El mayor escrutinio de Canadá sobre los HAP impulsa aún más a los proveedores hacia formulaciones ecológicas que evitan los precursores fenólicos. Las empresas de servicios regionales se asocian con los grandes fabricantes de productos químicos para ofrecer paquetes de optimización integrales, integrando la selección de desemulsificantes en estrategias holísticas de gestión del agua a medida que aumenta el número de plataformas en las formaciones Permian y Montney.

Asia-Pacífico destaca con una CAGR del 6,52%, respaldada por el récord de capacidad de procesamiento de refinerías de China de 14,8 millones de barriles por día y la sostenida inversión petroquímica en los clústeres de Zhejiang y Guangdong. Los complejos integrados amplifican el uso de desemulsificantes al procesar crudos más pesados y cargas a base de residuos que generan emulsiones estables. El mercado químico del Sudeste Asiático está preparado para casi duplicarse hasta USD 448 mil millones en 2030, atrayendo a actores de productos químicos especializados hacia Vietnam, Indonesia y Malasia. La ampliada cartera de refinerías de India y los desarrollos de metano de capas de carbón presentan un potencial de volumen adicional a medida que los operadores locales adoptan paquetes de separación avanzados para cumplir con los estándares de combustible Bharat Stage-VI.

Europa y Oriente Medio y África muestran una demanda madura pero resiliente, guiada por el estricto cumplimiento de REACH y las actualizaciones a gran escala de campos maduros en el Mar del Norte y la Península Arábiga. Los operadores europeos priorizan los desemulsificantes biodegradables para cumplir los umbrales de la Directiva Marco del Agua, mientras que los productores de Oriente Medio se centran en reducir los costos de manejo de agua en yacimientos de alta salinidad. América del Sur ofrece un crecimiento moderado liderado por la expansión de la cartera de pre-sal de Brasil y los impulsos no convencionales de Argentina. En conjunto, las variaciones geográficas revelan cómo los perfiles de producción locales, los regímenes regulatorios y los ciclos de inversión dan forma a la trayectoria del mercado de desemulsificantes.

Panorama Competitivo

El mercado de desemulsificantes presenta una fragmentación moderada, con conglomerados químicos diversificados que comparten espacio con especialistas en servicios de campos petroleros de nicho. Baker Hughes, BASF, Clariant y Halliburton aprovechan la logística global y el personal técnico en los pozos para asegurar acuerdos de servicio maestro en las carteras de las grandes petroleras. Sus ofertas integradas agrupan la desemulsificación con la garantía de flujo, la inhibición de la corrosión y el análisis de optimización de la producción, elevando los costos de cambio para los operadores. La ventaja competitiva ahora depende de evidencia respaldada por datos sobre la creación de valor, lo que impulsa a los proveedores a invertir en el monitoreo en tiempo real de la calidad de la emulsión y en la optimización de dosificación impulsada por IA.

La presión sobre los precios sigue siendo intensa en las cuencas en tierra comoditizadas, lo que obliga a los proveedores a buscar ganancias de eficiencia en la logística de suministro y el aprovisionamiento de materias primas. Los mercados en alta mar y de recuperación mejorada de petróleo, en cambio, recompensan el rendimiento de alta especificación y el soporte técnico, permitiendo precios premium. Las carteras de propiedad intelectual centradas en nuevas formulaciones químicas y formulaciones específicas para cada aplicación sirven como barreras clave de entrada. Los proveedores que demuestran sólidas credenciales ESG y métricas de gestión transparentes se diferencian aún más, dando forma a las decisiones de adquisición a medida que los operadores alinean sus cadenas de suministro con los objetivos de sostenibilidad corporativa.

Líderes de la Industria de Desemulsificantes

Baker Hughes Company

Halliburton Company

BASF

Clariant

SLB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: En la Cuenca de Campos de Brasil, a una profundidad de 1.400 metros, un operador necesitaba un desemulsificante submarino que cumpliera estrictas normas de seguridad y fuera totalmente compatible con el MEG. SLB respondió desarrollando DS-83066, una solución que mejoró la estabilidad de la producción, reforzó la integridad del pozo y optimizó las operaciones en superficie bajo condiciones de aguas profundas.

- Diciembre de 2023: Los nuevos pozos alteraron la composición del crudo en la plataforma continental noruega, reduciendo la eficiencia del desemulsificante y sobrecargando los separadores. SLB desarrolló un emulsificador EB-82116 diseñado a medida que abordó los diversos desafíos del crudo, redujo el agua en el aceite (WIO) y el aceite en el agua producida, y disminuyó los costos operativos al minimizar el uso de desemulsificante.

Alcance del Informe Global del Mercado de Desemulsificantes

El informe sobre el mercado de desemulsificantes incluye:

| Soluble en Agua |

| Soluble en Aceite |

| Aniónico |

| Catiónico |

| No Iónico |

| Anfotérico |

| Líquidos Iónicos |

| En Tierra |

| En Alta Mar |

| Procesamiento de Petróleo Crudo |

| Petrorrefinerías |

| Tratamiento de Lodos de Aceite |

| Plantas de Energía a Base de Aceite |

| Fabricación de Lubricantes |

| Otras Aplicaciones (Recuperación Mejorada de Petróleo, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica |

| Por Solubilidad | Soluble en Agua | |

| Soluble en Aceite | ||

| Por Química | Aniónico | |

| Catiónico | ||

| No Iónico | ||

| Anfotérico | ||

| Líquidos Iónicos | ||

| Por Ubicación del Campo Petrolero | En Tierra | |

| En Alta Mar | ||

| Por Aplicación | Procesamiento de Petróleo Crudo | |

| Petrorrefinerías | ||

| Tratamiento de Lodos de Aceite | ||

| Plantas de Energía a Base de Aceite | ||

| Fabricación de Lubricantes | ||

| Otras Aplicaciones (Recuperación Mejorada de Petróleo, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Desemulsificantes?

El tamaño del mercado de desemulsificantes se sitúa en USD 2,93 mil millones en 2026 y se proyecta que alcance USD 3,57 mil millones en 2031 a una CAGR del 4,01%.

¿Qué región lidera la demanda global de desemulsificantes?

América del Norte ostenta la mayor cuota regional con el 30,24% debido a la intensa producción de esquisto y a los proyectos en aguas profundas del Golfo de México.

¿Por qué los desemulsificantes solubles en agua crecen más rápido que los tipos solubles en aceite?

Los límites más estrictos de descarga de agua producida favorecen las formulaciones solubles en agua que destacan en las etapas de pulido, impulsando su CAGR al 5,78% hasta 2031.

¿Cómo afectará la expansión en aguas profundas al consumo de desemulsificantes?

Los campos en aguas profundas requieren formulaciones de alto rendimiento que soporten condiciones extremas, lo que respalda una CAGR del 4,97% para las aplicaciones en alta mar e impulsa la innovación de productos.

Última actualización de la página el: