Tamaño y Cuota del Mercado de Gemelos Digitales en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemelos Digitales en Salud por Mordor Intelligence

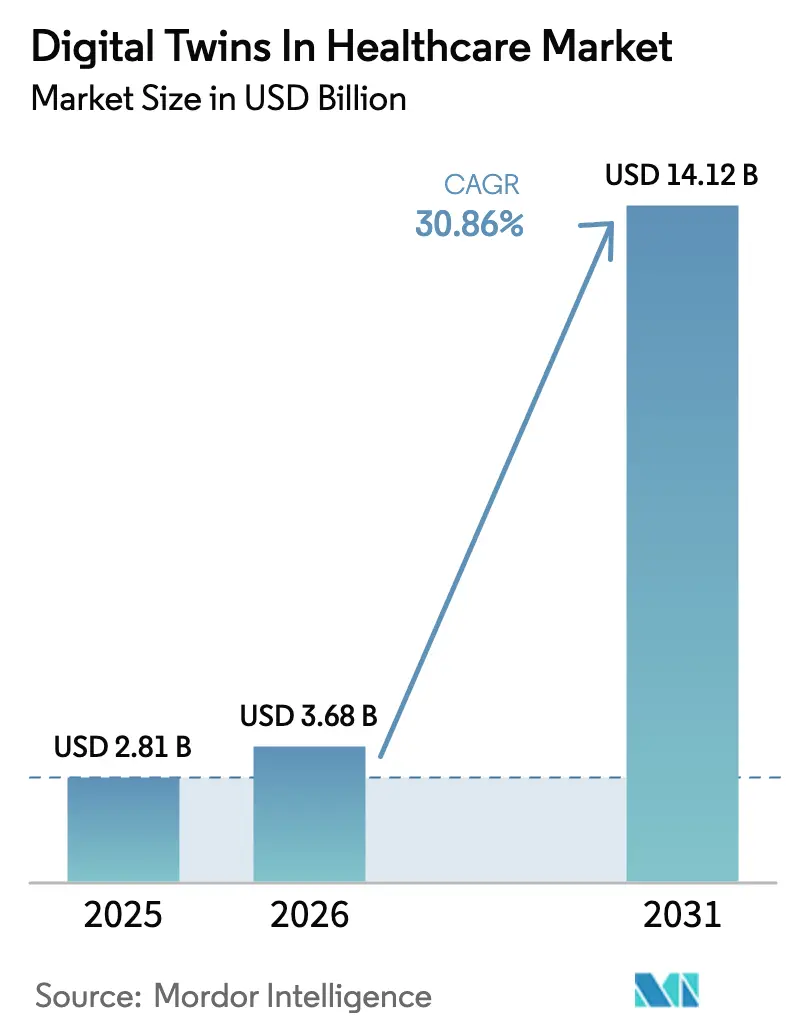

El tamaño del Mercado de Gemelos Digitales en Salud fue valorado en USD 2,81 mil millones en 2025 y se estima que crecerá desde USD 3,68 mil millones en 2026 hasta alcanzar USD 14,12 mil millones en 2031, a una CAGR del 30,86% durante el período de previsión (2026-2031).

La convergencia continua de la IA, el análisis en tiempo real y los flujos de trabajo de medicina de precisión está impulsando a hospitales, empresas de ciencias de la vida y proveedores de tecnología a acelerar la adopción. La rápida financiación de capital de riesgo, una postura regulatoria en evolución por parte de la FDA y una fuerte demanda de optimización de flujos de trabajo se han combinado para impulsar el mercado de Gemelos Digitales en Salud hacia un crecimiento anual de dos dígitos. Mientras tanto, las presiones de costos y la escasez de personal en entornos clínicos están estimulando inversiones en réplicas virtuales que mejoran la gestión de capacidad y reducen los plazos de los ensayos. La mayor colaboración entre actores de la nube, semiconductores y tecnología médica refuerza aún más las perspectivas sólidas del mercado de Gemelos Digitales en Salud.

Conclusiones Clave del Informe

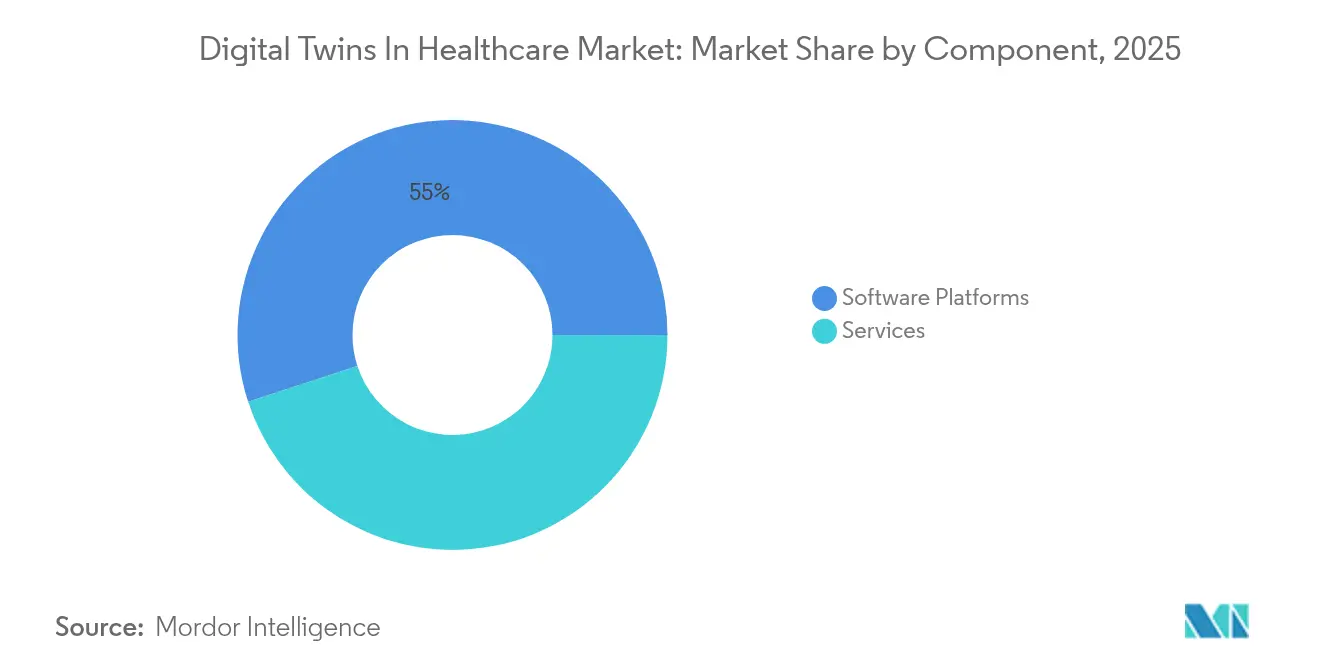

- Por componente, las plataformas de software captaron el 55,02% de la cuota del mercado de gemelos digitales en salud en 2025, mientras que se proyecta que el análisis de gemelos digitales de pacientes se acelere a una CAGR del 35,2% hasta 2031.

- Por aplicación, el descubrimiento de fármacos y el modelado preclínico representaron el 26,58% del tamaño del mercado de gemelos digitales en salud en 2025, mientras que se prevé que la optimización del tratamiento personalizado se expanda a una CAGR del 37,23% hasta 2031.

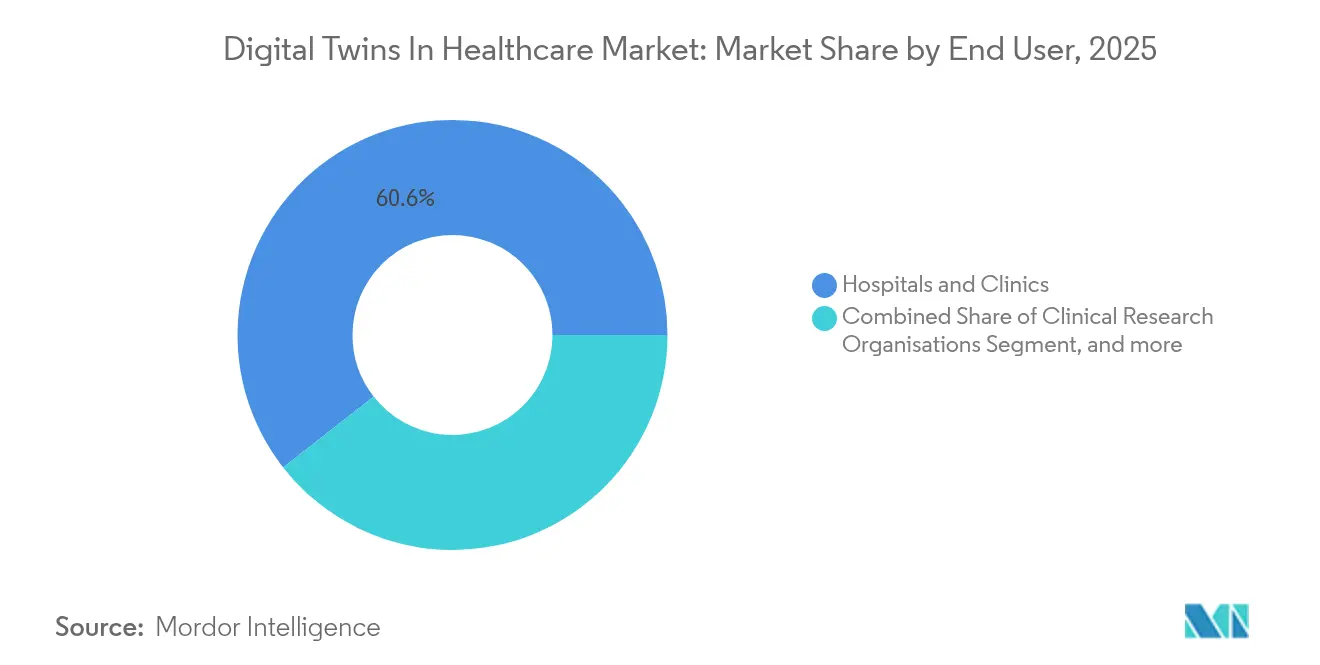

- Por usuario final, los hospitales y clínicas lideraron con una cuota del 60,56% en 2025; las empresas farmacéuticas y de biotecnología muestran el crecimiento más rápido con una CAGR del 32,82% hasta 2031.

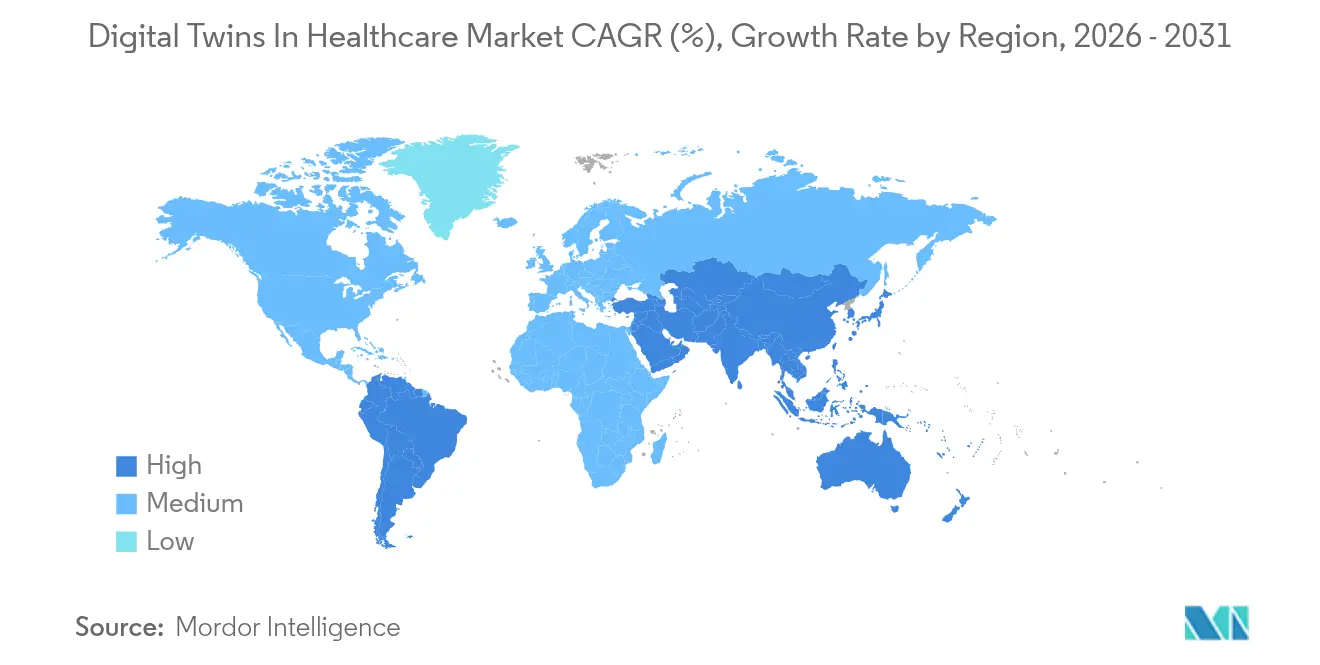

- Por geografía, América del Norte dominó con una cuota del 43,42% en 2025, pero Asia-Pacífico avanza a una CAGR idéntica del 38,28% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gemelos Digitales en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de la Financiación en I+D y Capital de Riesgo para Gemelos de Medicina de Precisión | +8.5% | América del Norte, UE | Mediano plazo (2–4 años) |

| Integración Avanzada de IA/ML que Eleva la Fidelidad del Modelo | +7.2% | América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Gemelos para Comprimir los Plazos de Descubrimiento de Fármacos | +6.8% | América del Norte, centros de la UE | Mediano plazo (2–4 años) |

| Demanda Hospitalaria de Optimización de Flujos de Trabajo y Capacidad | +5.1% | Global | Corto plazo (≤ 2 años) |

| Pilotos Regulatorios que Aprueban Brazos de Control Sintéticos | +3.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Datos Multi-Ómicos que Desbloquean Gemelos de Pacientes con Enfermedades Raras | +2.8% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Financiación en I+D y Capital de Riesgo para Gemelos de Medicina de Precisión

La inversión global de capital de riesgo en empresas emergentes de gemelos digitales se disparó en 2024, destacada por la ronda Serie C de USD 50 millones de Unlearn AI que eleva su financiación total por encima de USD 130 millones. El impulso paralelo provino de la inyección de USD 50 millones de Twin Health para escalar su plataforma de Gemelo Digital de Cuerpo Completo, reforzando la convicción de los inversores de que las réplicas virtuales personalizadas pueden reducir la factura anual de ensayos clínicos de USD 100 mil millones. Grandes programas de investigación, como el Proyecto de Fenotipo Humano del Instituto Weizmann que abarca 30.000 participantes, están enriqueciendo conjuntos de datos multi-ómicos que mejoran la granularidad del modelo. Grandes farmacéuticas como Sanofi ahora simulan poblaciones virtuales de pacientes antes del ensayo, lo que permite una mejor selección de candidatos y cohortes más pequeñas.[1]Sanofi, "Cómo los Gemelos Digitales Aceleran el Descubrimiento de Fármacos," sanofi.com En conjunto, los mayores fondos de capital y las asociaciones farmacéuticas están amplificando la velocidad de desarrollo y la relevancia clínica del mercado de Gemelos Digitales en Salud.

Integración Avanzada de IA/ML que Eleva la Fidelidad del Modelo

La IA generativa y los modelos de base están perfeccionando la precisión de las predicciones dentro del mercado de Gemelos Digitales en Salud. El trabajo de NVIDIA con Novo Nordisk aprovecha la supercomputadora Gefion para crear gemelos tridimensionales en tiempo real que capturan movimiento y signos vitales mediante cámaras estándar.[2]NVIDIA, "La Supercomputadora Gefion Impulsa los Gemelos Digitales 3D," nvidia.com Ansys y NVIDIA Omniverse vinculan solucionadores numéricos con renderizadores fotorrealistas, ayudando a los cirujanos a visualizar anatomías específicas del paciente para ensayos sin riesgo. El gran modelo de base de patología Virchow, entrenado con 1,5 millones de imágenes de portaobjetos, registra un AUC de 0,9 en 17 tipos de cáncer, lo que subraya cómo las redes de alto número de parámetros aumentan la confianza diagnóstica. La IA multimodal ahora combina genómica, imágenes y datos de dispositivos portátiles en representaciones unificadas, ampliando el alcance para la dosificación predictiva y el seguimiento longitudinal de enfermedades. Las señales regulatorias, ejemplificadas por la guía preliminar de la FDA sobre la credibilidad de los modelos, están creando vías más seguras para los gemelos digitales enriquecidos con IA en las presentaciones clínicas.[3]FDA, "Marco Propuesto sobre la Credibilidad de los Modelos de IA," fda.gov

Adopción de Gemelos para Comprimir los Plazos de Descubrimiento de Fármacos

Los gemelos digitales pueden reducir la duración de los ensayos clínicos hasta en un 50%, recortando las tasas de consumo de recursos para las terapias experimentales. Las alianzas con organizaciones de investigación por contrato, como Charles River y Aitia, utilizan cohortes sintéticas para reducir las pruebas en animales e identificar compuestos prometedores con mayor anticipación. Los gemelos de procesos farmacéuticos prometen un costo de bienes un 70% menor y ahorros anuales de USD 1.250 millones por medicamento superventas al combinar modelos de procesos mecanísticos con bucles de retroalimentación de aprendizaje automático. Los brazos de control sintéticos de Qureight reducen los obstáculos éticos en los ensayos de enfermedades huérfanas. Los respaldos de la EMA y la FDA legitiman aún más el mercado de Gemelos Digitales en Salud para casos de uso de compresión de tiempos.

Demanda Hospitalaria de Optimización de Flujos de Trabajo y Capacidad

Los sistemas de salud enfrentan presión presupuestaria y escasez de personal; el 66% de los ejecutivos planea aumentar el gasto en gemelos digitales para 2027. En el NHS Trust de Coventry y Warwickshire, IBM watsonx.ai redujo las citas perdidas al 4% y liberó capacidad para 700 visitas adicionales semanales. El centro de atención virtual de Guthrie Clinic ahorró USD 7 millones en mano de obra y redujo la rotación de enfermeras al 13%. Los gemelos de laboratorios de patología reducen los errores de etiquetado en un 90% y acortan el tiempo de respuesta hasta en un 50%, aunque las implementaciones cuestan entre USD 100.000 y 200.000. Las soluciones de centros de mando en Tampa General y Johns Hopkins eliminaron USD 40 millones en días de paciente excesivos mediante la gestión predictiva de camas. Los gemelos de quirófano ahora optimizan los flujos de trabajo preservando la privacidad de los datos entre instituciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Implementación y Gestión Compleja de Datos | -4.2% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictos Requisitos de Privacidad y Ciberseguridad | -3.8% | Global, más estricto en la UE | Mediano plazo (2–4 años) |

| Sesgo Algorítmico por Diversidad Fisiológica Limitada | -2.9% | Poblaciones subrepresentadas | Largo plazo (≥ 4 años) |

| Estándares de Interoperabilidad Fragmentados entre Plataformas | -2.1% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación y Gestión Compleja de Datos

Los desembolsos iniciales de entre USD 100.000 y 200.000 para gemelos a escala de laboratorio disuaden a los pequeños proveedores. Los gastos continuos provienen de la integración de historiales clínicos electrónicos, imágenes y flujos de sensores en repositorios depurados e interoperables que muchos hospitales no poseen. Aunque el 86% de los ejecutivos espera menores costos operativos de la salud digital, el 70% reporta un retorno de la inversión retrasado porque las métricas siguen siendo difíciles de rastrear. La estandarización de vocabularios y la gobernanza añaden complejidad y costos de personal. Los presupuestos limitados en los mercados emergentes amplían la brecha de adopción, ralentizando la expansión global del mercado de Gemelos Digitales en Salud.

Estrictos Requisitos de Privacidad y Ciberseguridad

Los puntos finales de IoT que alimentan los gemelos crean nuevas superficies de ataque, aumentando la exposición de la información de salud protegida. El cumplimiento de HIPAA y GDPR obliga a implementar cifrado, redundancia y marcos de auditoría que alargan los plazos de los proyectos. El monitoreo continuo y la gestión de activos elevan el costo total de propiedad, especialmente cuando los sistemas clínicos heredados y los gemelos modernos coexisten. El riesgo de sesgo en conjuntos de datos homogéneos requiere auditorías de diversidad y recalibración de modelos. La gestión del consentimiento en torno a los dispositivos portátiles de transmisión continua plantea obstáculos éticos adicionales. Estos obstáculos limitan la penetración a corto plazo a pesar de la preparación tecnológica del mercado de gemelos digitales en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Impulsan la Innovación

Las plataformas de software representaron el 55,02% de la cuota del mercado de gemelos digitales en salud en 2025, lo que subraya la preferencia de los proveedores por suites integrales que se integran en las pilas de registros médicos electrónicos. La creciente demanda de creación de modelos sin código, implementación en la nube y análisis integrados orienta las hojas de ruta de los proveedores. Los contratos de servicios gestionados agrupan la integración y la validación, ayudando a los hospitales de tamaño mediano a adoptar la tecnología sin necesidad de un profundo talento interno en ciencia de datos. Se proyecta que el Análisis de Gemelos Digitales de Pacientes crezca a una CAGR del 35,2%, impulsado por los incentivos de atención basada en valor que recompensan la predicción de riesgos detallada.

El impulso de crecimiento está ahora vinculado a modelos físicos mejorados con IA que pronostican respuestas individuales. Twin Health reporta una caída del 73% en el uso de insulina y una reducción de 2,2 puntos en la HbA1c entre los diabéticos tipo 2 inscritos en su programa de gemelo metabólico. Los proveedores de nube incorporan modelos preentrenados para que los médicos puedan configurar gemelos digitales mediante paneles de control en lugar de programación, reduciendo las barreras de adopción. Los esfuerzos de interoperabilidad, como la armonización del Lenguaje de Definición de Gemelos Digitales de Siemens y Microsoft, prometen un intercambio de datos más sencillo. A medida que los ciclos de validación se acortan, el mercado de Gemelos Digitales en Salud prevé canales de actualización continua donde los ajustes de algoritmos se incorporan de forma segura a la producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Tratamiento Personalizado Lidera el Crecimiento

El descubrimiento de fármacos y el modelado preclínico captaron el 26,58% del tamaño del mercado de gemelos digitales en salud en 2025, lo que refleja el uso consolidado en la selección virtual y los brazos de control sintéticos. No obstante, la Optimización del Tratamiento Personalizado registrará una CAGR del 37,23%, reflejando el cambio hacia vías de atención centradas en el paciente. La virtualización de ensayos clínicos también se beneficia de la apertura regulatoria; Unlearn AI utiliza gemelos digitales para reducir la inscripción en un tercio manteniendo la potencia estadística.

Las soluciones de planificación quirúrgica integran la realidad virtual con gemelos hemodinámicos específicos del paciente, mejorando la precisión en la colocación de stents. Los módulos de enfermedades crónicas combinan dispositivos portátiles y paneles de laboratorio para predecir trayectorias de insuficiencia cardíaca, EPOC y diabetes, permitiendo intervenciones más tempranas. Los gemelos de flujo de trabajo hospitalario ahora ofrecen ciclos de documentación un 45% más cortos e información casi en tiempo real sobre la asignación de camas. Los investigadores de enfermedades raras aprovechan los gemelos multi-ómicos para simular puntos finales de ensayos a pesar de las poblaciones escasas. En conjunto, los escenarios terapéuticos y operativos están convergiendo, ampliando el mercado de gemelos digitales en salud al que se puede acceder.

Por Usuario Final: Las Empresas Farmacéuticas Aceleran la Adopción

Los hospitales y clínicas controlaron el 60,56% de la cuota del mercado de gemelos digitales en salud en 2025, lo que refleja las necesidades urgentes de gestionar el rendimiento y el personal. Sin embargo, las Empresas Farmacéuticas y de Biotecnología se expandirán a una CAGR del 32,82%, incentivadas por los ahorros de costos provenientes de cohortes in silico y una revisión regulatoria más rápida. Las organizaciones de investigación por contrato incorporan análisis de gemelos para perfeccionar el reclutamiento y la retención, redefiniendo los modelos de honorarios.

Los laboratorios de investigación y diagnóstico implementan gemelos de escaneo de portaobjetos que reducen las tasas de error de etiquetado en un 90%. Los fabricantes de tecnología médica utilizan gemelos de dispositivos para agilizar los hitos de congelación del diseño y compilar evidencia regulatoria, una tendencia que McKinsey ve expandiéndose en ortopedia y cardiología. Los pagadores experimentan con gemelos de población completa para estratificar las primas y orientar el diseño de beneficios. La convergencia del ecosistema está redefiniendo las estructuras de asociación, anclando el mercado de gemelos digitales en salud en la colaboración entre múltiples partes interesadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 43,42% de los ingresos del mercado de Gemelos Digitales en Salud en 2025, en medio de abundante capital de riesgo, una penetración madura de la nube y claridad regulatoria de la FDA. Las colaboraciones de alto perfil, como los pilotos de imágenes autónomas de GE HealthCare y NVIDIA, ayudan a generalizar el concepto.

Se prevé que Asia-Pacífico entregue una CAGR del 38,28% hasta 2031, impulsada por estrategias nacionales de IA, subvenciones para la digitalización hospitalaria y una creciente carga de enfermedades crónicas. Japón es pionero en la computación de gemelos digitales con conciencia emocional a través de la investigación de NTT, mientras que China escala hospitales de IA que incorporan evidencia del mundo real en la selección de terapias. La Misión Digital Ayushman Bharat de India está estableciendo infraestructuras de datos que favorecen las arquitecturas preparadas para gemelos.

Europa se beneficia de consorcios de I+D transfronterizos y directivas de gobernanza de datos favorables. Las iniciativas de interoperabilidad, como la colaboración entre Siemens y Microsoft, fortalecen el mercado de Gemelos Digitales en Salud al alinear estándares. Las regiones emergentes de Oriente Medio, África y América del Sur invierten en automatización de diagnósticos y proyectos de UCI telemática, abriendo una demanda de campo virgen para gemelos de activos que optimizan los escasos recursos especializados.

Panorama Competitivo

La competencia sigue siendo moderada a medida que los hiperescaladores de la nube, los proveedores de software industrial, los grandes actores de las ciencias de la vida y las empresas emergentes de IA reclaman posiciones. Los actores establecidos Siemens Healthineers, GE HealthCare y Philips integran módulos de gemelos en escáneres de imágenes y suites de monitoreo, buscando ciclos de actualización cautivos. Mientras tanto, los actores especializados como Unlearn AI se centran en brazos de control sintéticos y obtienen validación tanto de la EMA como de la FDA, posicionándose para contratos SaaS premium.

Las redes de asociación constituyen la estrategia de entrada dominante. NVIDIA combina sus clústeres de GPU y el kit de herramientas Omniverse con GE HealthCare, Novo Nordisk y una serie de empresas de software de tamaño mediano para ampliar la distribución. Los disruptores Qureight, PrediSurge y Somite apuntan a nichos terapéuticos específicos —enfermedad pulmonar rara, ensayo de cirugía robótica y gemelos de ingeniería de tejidos, respectivamente— donde los actores establecidos carecen de profundidad en el dominio.

La interoperabilidad, la explicabilidad y la resiliencia cibernética ahora separan a los líderes de los seguidores rápidos. Los proveedores que demuestran canales de modelos transparentes ganan la confianza de los médicos y los reguladores. A medida que la financiación se consolida en torno a las empresas con un retorno de la inversión probado, se espera que el mercado de Gemelos Digitales en Salud avance hacia un oligopolio equilibrado en lugar de una dominación de tipo el ganador se lo lleva todo.

Líderes de la Industria de Gemelos Digitales en Salud

Atos SE

Microsoft

Koninklijke Philips N.V.

Unlearn AI

Twin Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA se asoció con Novo Nordisk y DCAI para avanzar en el descubrimiento de fármacos mediante tecnologías de IA, utilizando la supercomputadora Gefion para crear modelos de IA personalizados para la investigación temprana y el desarrollo clínico, con la empresa emergente Teton desarrollando compañeros de atención con IA que utilizan gemelos digitales tridimensionales en tiempo real para el monitoreo de pacientes.

- Enero de 2025: NVIDIA amplió la plataforma Omniverse con modelos de IA generativa y planos para aplicaciones de IA física, incluidos planos de gemelos digitales robóticos adaptables para aplicaciones sanitarias y optimización industrial de IA.

- Mayo de 2024: Twin Health, una empresa de tecnología sanitaria, lanzó su plataforma de IA de gemelo digital de cuerpo completo para reducir la dependencia de los GLP-1 y otras intervenciones de salud costosas para el tratamiento de la diabetes tipo 2 y la obesidad.

- Mayo de 2024: Ontrak Inc., una empresa de atención médica habilitada por tecnología e impulsada por IA, anunció el lanzamiento de su innovadora tecnología de Gemelo Digital de Salud Mental. Esta tecnología de gemelo digital se utiliza para proporcionar atención personalizada, precisa y eficaz a las personas que luchan contra problemas de salud mental.

Alcance del Informe Global del Mercado de Gemelos Digitales en Salud

Según el alcance del informe, los gemelos digitales en salud se describen como representaciones virtuales de pacientes creadas a partir de datos multimodales del paciente, datos de población y actualizaciones en tiempo real sobre variables del paciente y del entorno.

El mercado de gemelos digitales en salud está segmentado por producto, componente, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por aplicación, el mercado está segmentado en medicina personalizada, descubrimiento de fármacos, educación médica y optimización de flujos de trabajo. Por usuario final, el mercado está segmentado en hospitales y clínicas, organizaciones de investigación clínica, laboratorios de investigación y diagnóstico, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para los segmentos anteriores.

| Plataformas de Software | Suites de Modelado Centradas en Activos |

| Análisis de Gemelos Digitales de Pacientes | |

| Servicios | Implementación e Integración |

| Formación y Soporte | |

| Servicios Gestionados |

| Descubrimiento de Fármacos y Modelado Preclínico |

| Virtualización de Ensayos Clínicos |

| Planificación y Simulación Quirúrgica |

| Optimización del Tratamiento Personalizado |

| Gestión de Enfermedades Crónicas |

| Optimización del Flujo de Trabajo Hospitalario y de Activos |

| Hospitales y Clínicas |

| Organizaciones de Investigación Clínica |

| Laboratorios de Investigación y Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Pagadores y Empresas de Tecnología Sanitaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataformas de Software | Suites de Modelado Centradas en Activos |

| Análisis de Gemelos Digitales de Pacientes | ||

| Servicios | Implementación e Integración | |

| Formación y Soporte | ||

| Servicios Gestionados | ||

| Por Aplicación | Descubrimiento de Fármacos y Modelado Preclínico | |

| Virtualización de Ensayos Clínicos | ||

| Planificación y Simulación Quirúrgica | ||

| Optimización del Tratamiento Personalizado | ||

| Gestión de Enfermedades Crónicas | ||

| Optimización del Flujo de Trabajo Hospitalario y de Activos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Organizaciones de Investigación Clínica | ||

| Laboratorios de Investigación y Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Pagadores y Empresas de Tecnología Sanitaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gemelos digitales en salud?

El mercado está valorado en USD 3,68 mil millones en 2026, con una previsión de alcanzar USD 14,12 mil millones en 2031 a una CAGR del 30,86%.

¿Qué componente lidera el mercado de gemelos digitales en salud?

Las plataformas de software dominan con una cuota del 55,02% a partir de 2025, lo que refleja la demanda de los proveedores de soluciones llave en mano.

¿Qué segmento de aplicación crece más rápido?

La optimización del tratamiento personalizado avanza a una CAGR del 37,23%, impulsada por las iniciativas de medicina de precisión.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico registra el crecimiento más rápido, igualando una CAGR del 38,28% hasta 2031 a medida que se acelera la digitalización sanitaria.

¿Cuáles son las principales restricciones que dificultan la adopción?

Los altos costos iniciales, la compleja integración de datos y las estrictas regulaciones de privacidad ejercen colectivamente una presión a la baja sobre la adopción a corto plazo.

¿Cómo están acortando los gemelos digitales los plazos de desarrollo de fármacos?

Los brazos de control sintéticos y los gemelos predictivos pueden reducir la inscripción y la duración de los ensayos hasta en un 50%, generando ahorros de costos significativos para los patrocinadores farmacéuticos.

Última actualización de la página el: