Tamaño y Cuota del Mercado de Reclutamiento en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reclutamiento en Línea por Mordor Intelligence

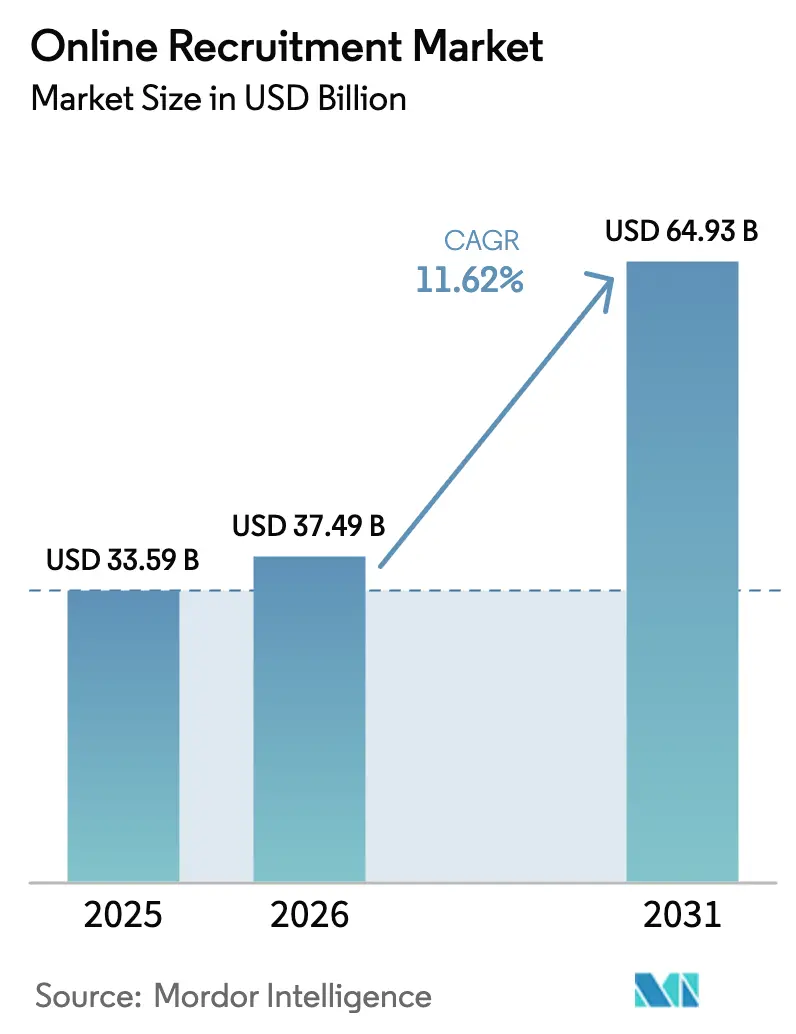

Se espera que el tamaño del mercado de reclutamiento en línea crezca de USD 33,59 mil millones en 2025 a USD 37,49 mil millones en 2026 y se prevé que alcance USD 64,93 mil millones en 2031 a una CAGR del 11,62% durante 2026-2031. La digitalización de la contratación, la rápida adopción de la inteligencia artificial y la normalización del trabajo remoto se combinan para reducir el tiempo de contratación hasta en un 40%, ampliar los grupos de talento globales y reducir el costo por contratación en todos los sectores. Las empresas aceleran el gasto en plataformas a medida que los organismos gubernamentales avanzan hacia la evaluación basada en competencias, lo que obliga a los proveedores a incorporar módulos de análisis de competencias y evaluación de habilidades blandas. Mientras tanto, las herramientas nativas en la nube y los modelos de precios basados en el consumo reducen las barreras de entrada para las pequeñas y medianas empresas, ampliando la capacidad de direccionamiento de las plataformas. La creciente competencia de los disruptores basados en inteligencia artificial obliga a los actores establecidos a invertir en soluciones integrales que unifiquen la distribución de ofertas de empleo, la participación de candidatos, la evaluación y la incorporación.

Conclusiones Clave del Informe

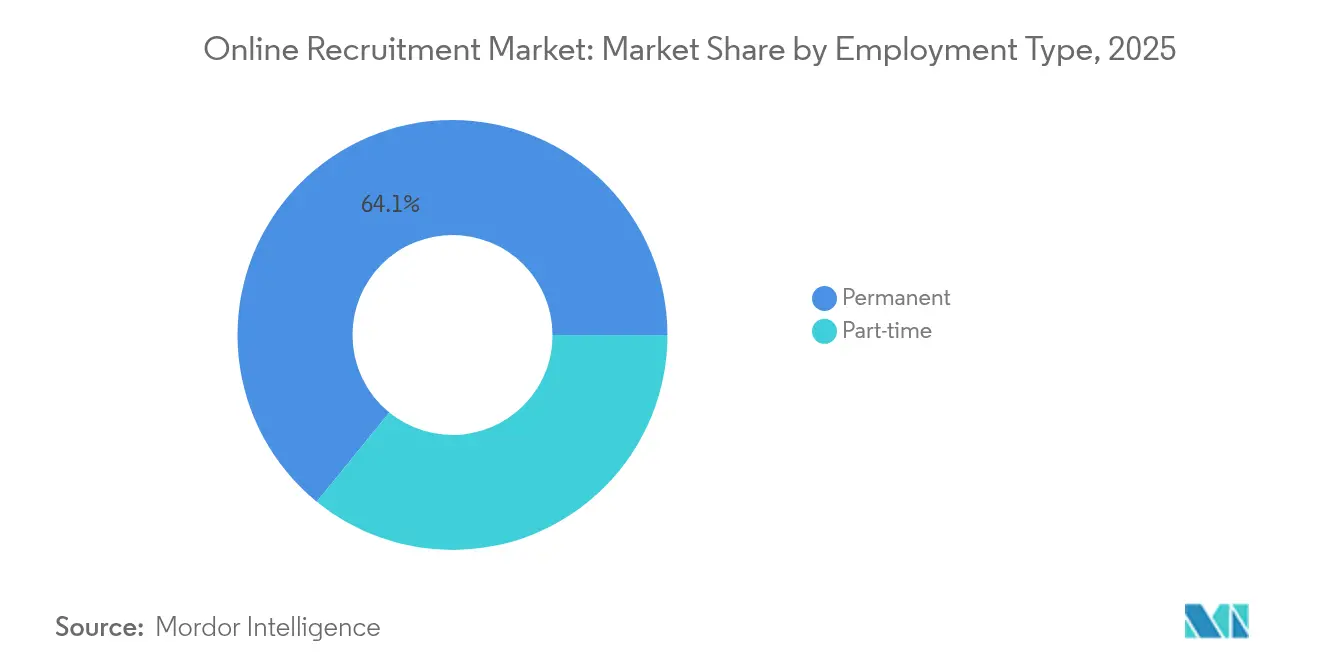

- Por tipo de empleo, los puestos permanentes lideraron con el 64,12% de la cuota del mercado de reclutamiento en línea en 2025, mientras que se proyecta que la contratación a tiempo parcial avance a una CAGR del 11,74% hasta 2031.

- Por aplicación industrial, TI y Telecomunicaciones concentró el 27,85% de la cuota de ingresos en 2025; el reclutamiento en el sector sanitario se expande a una CAGR del 13,15% hasta 2031.

- Por categoría de plataforma, las bolsas de trabajo representaron el 44,72% de la cuota del tamaño del mercado de reclutamiento en línea en 2025, mientras que las plataformas de entrevistas por video crecen a una CAGR del 39,2%.

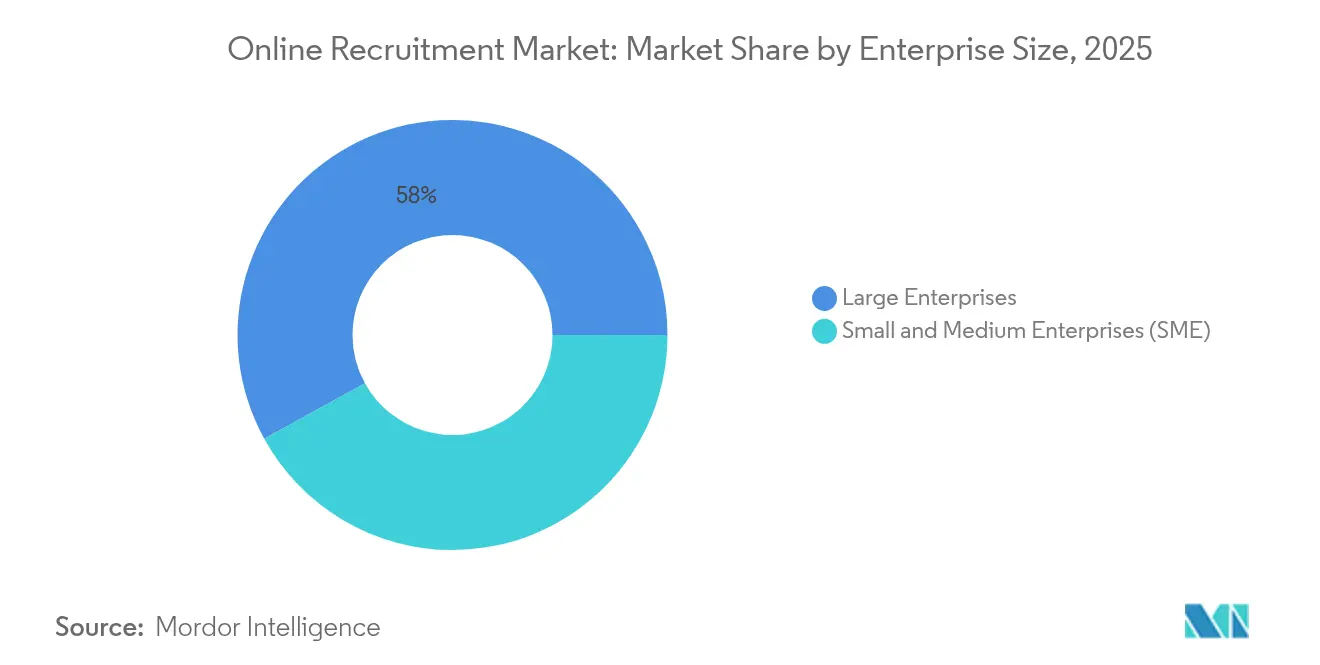

- Por tamaño de empresa, las grandes empresas mantuvieron el 58,02% de la cuota en 2025, aunque las pymes registran la CAGR más rápida del 12,54% hasta 2031.

- Por modelo de precios, los servicios de suscripción captaron el 52,01% de la cuota de ingresos en 2025, mientras que las ofertas freemium se expanden a una CAGR del 14,22%.

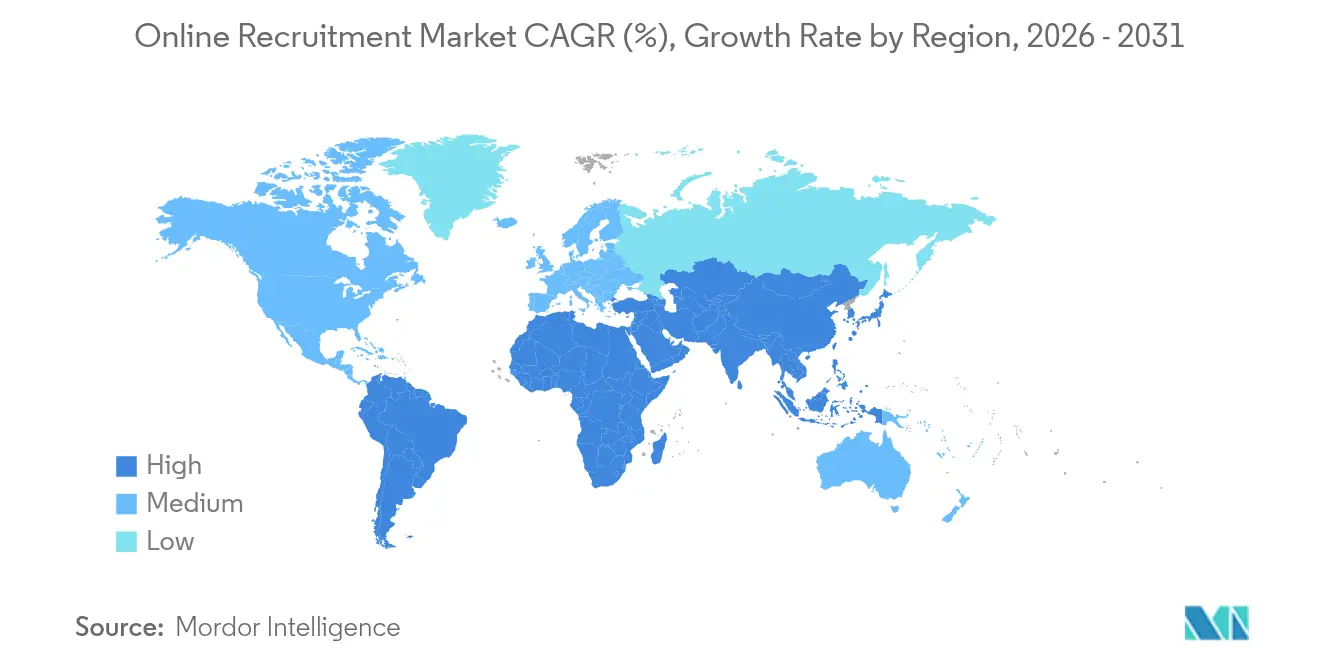

- Por geografía, América del Norte representó el 37,28% de la cuota de mercado en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 11,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reclutamiento en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de la contratación impulsada por IA | +2.8% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Captación de talento a través de redes sociales | +1.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la demanda de trabajo remoto | +2.1% | Global, especialmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integraciones de ATS para trabajo independiente | +1.6% | América del Norte y Asia-Pacífico como núcleo, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Credenciales en blockchain | +0.8% | Adopción temprana en América del Norte y mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de contratación basada en competencias | +1.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de la contratación impulsada por IA

Las plataformas de IA ahora analizan currículums, clasifican candidatos y realizan entrevistas de primera ronda, con el 87% de las grandes empresas incorporando al menos un módulo de IA en sus flujos de trabajo de reclutamiento. LinkedIn de Microsoft informa que las sugerencias basadas en aprendizaje automático elevan las tasas de respuesta de los reclutadores en un 35%. Los empleadores de Fortune 500 dependen de la IA para más de tres cuartas partes de las evaluaciones de candidatos, y los agentes autónomos que redactan mensajes de contacto, programan llamadas y compilan notas de entrevistas ahora entran en producción piloto. Los proveedores se diferencian combinando estos agentes con paneles de supervisión humana que satisfacen los nuevos requisitos de auditoría bajo la Ley de IA de la UE.

Captación de talento a través de redes sociales

Los reclutadores integran flujos de datos de redes profesionales directamente en los sistemas de seguimiento de candidatos, fusionando recomendaciones de pares, participación en contenidos y alcance de la red en una única puntuación de talento. Los análisis multiplataforma revelan que los candidatos pasivos contactados mediante anuncios dirigidos se convierten en solicitantes al doble de la tasa del tráfico genérico de bolsas de trabajo. Los paneles avanzados mapean la demografía de seguidores con las brechas en el proceso de selección, permitiendo a los equipos reposicionar campañas en tiempo real. Dado que las preferencias regionales difieren —Asia-Pacífico favorece las aplicaciones de mensajería mientras que América del Norte se centra en las redes profesionales—, los proveedores de plataformas incorporan plantillas de localización que automatizan la selección de canales y el momento de publicación.

Aumento de la demanda de trabajo remoto

El setenta y cuatro por ciento de los puestos susceptibles de ejecución remota pasaron a horarios híbridos en 2025, ampliando el acceso de los reclutadores a grupos de talento globales. El número de nómadas digitales superó los 40 millones, lo que llevó a las empresas a recalibrar las bandas salariales y las verificaciones de cumplimiento por jurisdicción. Los programadores de entrevistas con IA redujeron la coordinación entre zonas horarias en un 60%, y los recorridos virtuales de oficinas ayudan a los candidatos a visualizar la cultura del equipo a pesar de la distancia. Sin embargo, surgen riesgos de sesgo de visibilidad: los estudios muestran que los trabajadores remotos reciben un 18% menos de asignaciones de proyectos de alto impacto, lo que lleva a los empleadores a rediseñar las métricas de desempeño. Las hojas de ruta de las plataformas ahora incluyen análisis de inclusión para detectar brechas de progresión impulsadas por la geografía y presentar acciones correctivas a los líderes de recursos humanos.

Integraciones de ATS para trabajo independiente

Los sistemas de seguimiento de candidatos convencionales añaden API a los principales mercados de trabajo independiente, fusionando las requisiciones a corto plazo y permanentes en un único panel. El informe de 2024 de Randstad señala un aumento del 42% en el uso empresarial de módulos integrados de trabajo independiente para hacer frente a los picos de proyectos [1]Randstad N.V., "Informe Anual 2024," randstad.com. Los motores de emparejamiento con IA clasifican a los trabajadores contingentes según calificaciones de proyectos verificadas, lo que permite la incorporación al día siguiente para tareas especializadas en ciberseguridad, diseño o análisis. Los bucles de análisis comparan luego la retención de trabajadores independientes, la frecuencia de recontratación y el desempeño para optimizar las combinaciones de talento futuras. El modelo resuelve los puntos críticos de elasticidad de la fuerza laboral, pero obliga a los equipos de recursos humanos a dominar regímenes de cumplimiento duales para empleados y contratistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Solicitudes falsas y engañosas | –1.8% | Global, especialmente agudo en América del Norte | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de privacidad de datos | –1.4% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Escrutinio regulatorio del sesgo en IA | –1.1% | América del Norte y Europa, seguidos por Asia-Pacífico | Mediano plazo (2-4 años) |

| Impacto de la consolidación de bolsas de trabajo | –0.9% | Global, más fuerte en mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Solicitudes falsas y engañosas

Las herramientas de IA generativa automatizan la fabricación de currículums y las entrevistas de video con deepfake, inundando las bandejas de entrada de los reclutadores con perfiles sintéticos. Las agencias federales de EE. UU. introdujeron recientemente verificación de identidad de múltiples capas después de que las tasas de detección de solicitudes fraudulentas aumentaran al 15% en publicaciones con modalidad remota prioritaria. Los proveedores responden con IA de análisis forense de documentos, verificaciones de presencia en vivo y carteras de credenciales ancladas en blockchain, pero las capas adicionales extienden los tiempos de selección y elevan los costos de la plataforma. Los empleadores más pequeños que carecen de presupuesto para verificación avanzada subcontratan la verificación a proveedores especializados, introduciendo pasos adicionales que pueden disuadir a los candidatos genuinos.

Costos de cumplimiento de privacidad de datos

Las plataformas de reclutamiento que operan en Europa deben ahora clasificar los algoritmos de evaluación de candidatos como de "alto riesgo" bajo la Ley de IA de la UE, lo que activa pruebas obligatorias de sesgo, mecanismos de anulación humana y presentación de auditorías externas. Al mismo tiempo, las acciones de cumplimiento del RGPD superan los EUR 1.500 millones en multas en toda la industria, incentivando una fuerte inversión en motores de gestión del consentimiento y bóvedas de retención de datos. Las plataformas multinacionales incurren en gastos paralelos para cumplir con la Ley de Derechos de Privacidad de California y la LGPD de Brasil. El personal y las herramientas de cumplimiento consumen conjuntamente hasta el 9% de los presupuestos operativos anuales de las plataformas, desviando recursos de la innovación en funcionalidades y ralentizando los ciclos de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empleo: La contratación permanente sustenta la continuidad de la fuerza laboral

Los puestos permanentes representaron el 64,12% del total de colocaciones en 2025, lo que subraya la preferencia de los empleadores por la retención del conocimiento institucional y el desarrollo de capacidades estratégicas. Este dominio ancla el mercado de reclutamiento en línea, proporcionando una demanda recurrente que estabiliza los ingresos de los proveedores incluso durante las fluctuaciones macroeconómicas. Al invertir en puestos de trayectoria directiva, las empresas despliegan evaluaciones de competencias para evaluar el ajuste cultural y el potencial de sucesión. Los mandatos basados en competencias emitidos por organismos federales de EE. UU. ahora permiten a los candidatos sin títulos tradicionales competir por puestos permanentes, ampliando el talento disponible y facilitando los objetivos de diversidad. Los acuerdos a tiempo parcial y por proyectos, aunque secundarios, registran una CAGR del 11,74% hasta 2031 a medida que las organizaciones buscan agilidad en costos y los empleados valoran la flexibilidad. La integración de API de mercados de trabajo independiente en los conjuntos de seguimiento de candidatos permite al personal de recursos humanos alternar las requisiciones entre configuraciones permanentes y contingentes, fomentando un modelo híbrido. Como resultado, el mercado de reclutamiento en línea apoya flujos de trabajo combinados donde el personal central maneja tareas estratégicas mientras los especialistas externos abordan los requisitos de picos de demanda. Los reclutadores recalibran así los canales de talento, manteniendo grupos pasivos de profesionales tanto a tiempo completo como fraccionados listos para su activación con poco tiempo de anticipación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Industrial: El sector sanitario supera a TI en crecimiento

TI y Telecomunicaciones mantuvo el 27,85% de la cuota del mercado de reclutamiento en línea en 2025, impulsado por la demanda constante de arquitectos de nube, ingenieros de datos y analistas de ciberseguridad. Los empleadores refinan los algoritmos de selección para ponderar las puntuaciones de desafíos de código prácticos por encima del pedigrí académico, alineándose con las tendencias basadas en competencias. Sin embargo, los retrasos en vacantes en enfermería, salud aliada y atención geriátrica desencadenan una CAGR del 13,15% para el reclutamiento en el sector sanitario, la más rápida entre los sectores verticales rastreados. La verificación automatizada de licencias y las simulaciones de habilidades clínicas integradas en los portales de contratación reducen los cuellos de botella de cumplimiento y aceleran los plazos de incorporación de médicos. Los sistemas hospitalarios con presupuesto limitado adoptan chatbots de IA que clasifican consultas, programan entrevistas y envían ofertas personalizadas, reduciendo la carga del reclutador en un 40%. Mientras tanto, las funciones de finanzas, ingeniería y ventas mantienen volúmenes estables, integrando videos de evaluación conductual para la evaluación de habilidades blandas. Los desarrolladores de energía renovable, agrupados bajo "otros", aprovechan plataformas especializadas que emparejan técnicos según certificaciones de mantenimiento de turbinas, diversificando aún más la demanda de solicitudes en el mercado de reclutamiento en línea.

Por Categoría de Plataforma: Las entrevistas por video aceleran la selección digital

Las bolsas de trabajo aún contribuyen con el 44,72% de las colocaciones, actuando como agregadores en la parte superior del embudo para búsquedas basadas en palabras clave. Sin embargo, el mercado de reclutamiento en línea está pivotando hacia medios de evaluación más enriquecidos: HireVue por sí sola alojó 33 millones de entrevistas bajo demanda en el último año. Las plataformas de entrevistas por video crecen a una CAGR del 39,2% ya que la grabación asincrónica elimina la fricción de programación y los modelos de IA evalúan el tono vocal, el sentimiento y el enfoque de resolución de problemas en tiempo real. Los sistemas de seguimiento de candidatos siguen siendo la columna vertebral del flujo de trabajo, integrando herramientas de calendario, verificaciones de antecedentes y módulos de incorporación. Los mercados de reclutamiento introducen algoritmos de emparejamiento directo entre empleador y candidato que minimizan los pasos intermediarios, mientras que los complementos de reclutamiento social sindicalizan las requisiciones a través de redes profesionales. Los proveedores agrupan cada vez más estas capacidades en conjuntos unificados, permitiendo a los clientes gestionar la captación, la selección y la gestión de ofertas sin cambiar de contexto, aumentando así la fidelización a la plataforma en el mercado de reclutamiento en línea.

Por Tamaño de Empresa: Las pymes reducen la brecha tecnológica

Las grandes empresas generaron el 58,02% de los ingresos de 2025, aprovechando sus considerables presupuestos de recursos humanos para licenciar conjuntos de soluciones completas como Workday Recruiting; Workday añadió USD 2.240 millones en ingresos por suscripción en el último ejercicio fiscal. Estas corporaciones incorporan emparejamiento con IA, análisis predictivo de rotación y evaluaciones gamificadas para proteger sus canales de talento globales. También pilotan carteras de credenciales en blockchain, anticipando ahorros de cumplimiento a largo plazo. Las pequeñas y medianas empresas aumentan el gasto a una CAGR del 12,54%, habilitadas por la entrega en la nube, los niveles de entrada freemium y la incorporación basada en plantillas que elimina la necesidad de personal de TI dedicado. Dicha democratización amplía la base direccionable del mercado de reclutamiento en línea. Las extensiones de navegador ligeras publican vacantes en múltiples bolsas de trabajo con un solo clic, y las opciones integradas de pago por candidato alinean los costos con los ciclos de contratación. Las pymes adoptan así funcionalidades que antes estaban limitadas a los presupuestos de Fortune 500, intensificando la competencia general del mercado y empujando a los proveedores a publicar hojas de ruta de funcionalidades escalonadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Precios: El freemium amplía el embudo mientras las suscripciones anclan los ingresos

Los contratos de suscripción captaron el 52,01% de la cuota en 2025, favorecidos por las empresas que buscan presupuestación predecible y acceso a todas las funcionalidades. Los acuerdos plurianuales a menudo incluyen módulos de análisis y complementos de gestión de relaciones con candidatos, estabilizando los flujos de caja de los proveedores a lo largo de los ciclos empresariales. En contraste, los planes freemium crecen a una CAGR del 14,22%, dirigidos a startups y microempresas. Dichos modelos exponen funcionalidades básicas de seguimiento de candidatos sin costo, monetizando a través de actualizaciones premium, anuncios contextuales o créditos de evaluación por video basados en el uso. El pago por publicación mantiene relevancia para la contratación episódica, especialmente en construcción o comercio minorista estacional, donde los volúmenes de requisiciones fluctúan. Los precios híbridos emergen a medida que los proveedores experimentan con tarifas de éxito por contratación superpuestas a las suscripciones base, asegurando la alineación con los resultados del cliente. Esta diversidad subraya cómo el mercado de reclutamiento en línea atiende preferencias de adquisición heterogéneas mientras migra de manera constante hacia paquetes de servicios basados en valor y ricos en datos.

Análisis Geográfico

América del Norte generó el 37,28% de los ingresos de 2025, respaldada por la temprana adopción de recursos humanos en la nube, la alta penetración de habilidades digitales y la amplia financiación de capital de riesgo para startups de tecnología de talento. LinkedIn superó los USD 16.400 millones en ingresos de plataforma, reflejando la resiliencia del efecto de red. La migración de Indeed hacia un modelo de agencia amplía la monetización al incorporar servicios de captación, selección y nómina de pago por inicio. Las directivas federales de contratación basada en competencias estimulan aún más las actualizaciones de plataformas a medida que las agencias requieren motores de evaluación que minimicen las credenciales en favor de los resultados de competencias.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 11,86%. El programa de incentivos vinculados a la producción de India impulsa la expansión de la nómina manufacturera, alimentando la demanda de soluciones de selección digital que puedan procesar grupos de candidatos multilingües. La Organización Internacional del Trabajo proyecta 34 millones de nuevos puestos netos en toda la región en 2025 a pesar de la desaceleración de los indicadores macroeconómicos, magnificando la importancia de las plataformas. Los bootcamps de habilidades digitales en Vietnam y Filipinas canalizan a los graduados directamente hacia los portales de mercado, mientras que las interfaces con prioridad móvil dominan el diseño de experiencia de usuario dada la dependencia de los teléfonos inteligentes. Europa avanza de manera constante, equilibrando la innovación con las salvaguardas de privacidad. La orientación clara bajo la Ley de IA de la UE fomenta la inversión empresarial al clarificar los requisitos de auditoría, documentación y supervisión humana. Las complejidades de visado derivadas del Brexit elevan la demanda de servicios de contratación transfronteriza, alentando a las plataformas a incorporar verificaciones de autorización de trabajo de forma nativa. Mientras tanto, Oriente Medio y África experimentan una aceleración en etapa temprana a medida que los gobiernos digitalizan los servicios públicos y diversifican las economías más allá de los hidrocarburos. Los empleadores del Consejo de Cooperación del Golfo compiten por el escaso talento en IA y ciberseguridad, elevando las tarifas de colocación premium e impulsando entradas de plataformas específicas de la región en el mercado de reclutamiento en línea más amplio.

Panorama Competitivo

El mercado de reclutamiento en línea exhibe una concentración moderada. LinkedIn aprovecha la profundidad de los datos de su red para asegurar un alcance de captación sin igual, mientras que Indeed se expande hacia los servicios de agencia para defender su cuota. Workday amplía su conjunto de gestión del capital humano adquiriendo empresas de IA especializadas, integrando módulos de detección de sesgos y tarjetas de puntuación explicables. La adquisición de Textkernel por parte de Bullhorn añade capacidades de búsqueda semántica que elevan la precisión del emparejamiento de candidatos en un 20%.

Los disruptores como Mercor alcanzan valoraciones de USD 2.000 millones comercializando agentes de IA que clasifican candidatos de forma autónoma y programan entrevistas, vendiendo automatización de flujos de trabajo en lugar de anuncios de empleo. Su arquitectura nativa en la nube reduce el tiempo de incorporación de los clientes de semanas a horas, un diferenciador clave en el segmento de pymes. Los actores establecidos responden con divisiones de innovación financiadas por capital de riesgo y ecosistemas de API abiertas para fomentar extensiones de terceros y proteger las bases instaladas.

Las prioridades estratégicas convergen cada vez más en tres pilares: IA consciente del sesgo, credenciales verificables y análisis holístico del ciclo de vida del talento. Las asociaciones entre proveedores de tecnología y grandes empresas de dotación de personal (por ejemplo, Workday–Randstad) ilustran una tendencia hacia ofertas de servicio completo que combinan software, asesoría y capacidad de reclutador bajo demanda. Las estrategias de expansión geográfica se centran en Asia-Pacífico y el Consejo de Cooperación del Golfo, donde el crecimiento de dos dígitos compensa el estancamiento de los volúmenes en América del Norte.

Líderes de la Industria de Reclutamiento en Línea

LinkedIn Corporation

Recruit Holdings Co., Ltd.

StepStone Group GmbH

ZipRecruiter Inc.

Seek Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Salesforce adquirió Moonhub, una startup de reclutamiento con IA, para mejorar las capacidades de la plataforma Agentforce.

- Junio de 2025: Metaview recaudó USD 35 millones para automatizar las tareas administrativas de los reclutadores con transcripción y toma de notas impulsadas por IA.

- Enero de 2025: Mercor cerró una ronda Serie B de USD 100 millones con una valoración de USD 2.000 millones para escalar su plataforma de contratación con IA.

- Enero de 2025: Workday y Randstad formaron una asociación estratégica para integrar la experiencia global en dotación de personal con el conjunto de gestión del capital humano de Workday.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de reclutamiento en línea como todos los canales digitales de pago, bolsas de trabajo, conjuntos de seguimiento de candidatos, módulos de contratación en redes sociales, herramientas de entrevistas por video y servicios de emparejamiento con IA a través de los cuales los empleadores publican vacantes, buscan currículums, seleccionan candidatos y adquieren análisis de valor añadido.

Exclusión del alcance: Las agencias de dotación de personal puramente presenciales y la externalización de nóminas independiente quedan fuera del estudio.

Descripción General de la Segmentación

- Por Tipo de Empleo

- Permanente

- Tiempo Parcial

- Por Aplicación Industrial

- TI y Telecomunicaciones

- Finanzas

- Ventas y Marketing

- Ingeniería

- Atención Sanitaria

- Hostelería y Restauración

- Otros

- Por Categoría de Plataforma

- Bolsas de Trabajo

- Sistemas de Seguimiento de Candidatos (ATS)

- Mercados de Reclutamiento

- Plataformas de Trabajo Independiente y por Encargo

- Plataformas de Entrevistas por Video

- Herramientas de Reclutamiento Social

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (pyme)

- Por Modelo de Precios

- Suscripción

- Pago por Publicación

- Freemium / Con Soporte Publicitario

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a directores de recursos humanos, gerentes de producto de tecnología de talento y reclutadores independientes en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon el gasto promedio por publicación de empleo, los factores desencadenantes de la conversión de gratuito a de pago y los costos de cumplimiento regional, lo que nos permitió cuestionar y refinar los hallazgos de escritorio.

Investigación Documental

Los analistas de Mordor comenzaron extrayendo datos de conjuntos de datos abiertos y autorizados, como los archivos de participación laboral de la Organización Internacional del Trabajo, las tablas de ingresos de servicios de empleo de la Oficina de Estadísticas Laborales de EE. UU., las encuestas de uso de TIC de Eurostat, las series de penetración de banda ancha del Banco Mundial y los recuentos de patentes de Questel para innovaciones en tecnología de reclutamiento. Los archivos de empresas, las presentaciones para inversores, las respetadas asociaciones comerciales de recursos humanos y los documentos de consulta regulatoria proporcionaron puntos de precio y señales de adopción. Dow Jones Factiva nos ayudó a rastrear los cambios trimestrales en los ingresos de las plataformas. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con la facturación nacional de servicios de empleo, los recuentos de usuarios de internet y las tasas de penetración de anuncios de empleo, que luego se combinan con las tasas de participación de las plataformas para derivar el valor. Las consolidaciones seleccionadas de abajo hacia arriba incluyen ventas públicas de proveedores, precios de suscripción muestreados multiplicados por clientes activos y verificaciones de canales que contrastan los totales. Las variables clave modeladas incluyen los volúmenes globales de contratación, el gasto promedio en reclutamiento digital por contratación, la adopción de internet y dispositivos móviles, la cuota de presupuestos publicitarios que se desplazan hacia el reclutamiento programático y los impulsos regulatorios para la tecnología de contratación justa. La regresión multivariante proyecta cada impulsor, mientras que el análisis de escenarios somete a prueba de estrés los ciclos de contratación optimistas y cautelosos. Cualquier brecha de datos en las capas de abajo hacia arriba se cubre con promedios regionales validados mediante llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a indicadores externos, referencias de pares y ediciones anteriores. Los revisores senior dan su aprobación solo después de que se abordan las anomalías. Actualizamos el modelo anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, grandes fusiones y adquisiciones o cambios regulatorios, y una validación de última milla ocurre justo antes de la entrega al cliente.

Por qué la Base de Referencia de Reclutamiento en Línea de Mordor Genera Confianza en los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas adoptan distintos alcances de mercado, años base y conversiones de divisas.

Los principales factores de brecha incluyen si se contabilizan las plataformas de trabajo independiente, cómo se proyecta el gasto promedio por publicación, la frecuencia de actualización y el equilibrio entre los consolidados de ingresos de proveedores y las estadísticas laborales macroeconómicas que otros pasan por alto.

Comparación de referencias

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 33.590 millones (2025) | ||

| USD 57.700 millones (2025) | Consultora Global A | Fusiona ingresos más amplios de tecnología de recursos humanos con el gasto en reclutamiento, inflando el total |

| USD 36.800 millones (2024) | Revista Especializada B | Utiliza tipos de cambio constantes de 2022 y omite el impacto de las divisas de los mercados emergentes |

| USD 13.200 millones (2024) | Editorial del Sector C | Se centra únicamente en las licencias de software de reclutamiento, excluyendo la publicidad en bolsas de trabajo |

La comparación muestra que cuando el alcance, los impulsores y las actualizaciones anuales están alineados, Mordor ofrece una base de referencia equilibrada y transparente rastreable a variables claras y pasos reproducibles, brindando a los clientes confianza para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reclutamiento en línea?

Alcanzó USD 37.490 millones en 2026 y se proyecta que escale a USD 64.930 millones en 2031.

¿Qué región está creciendo más rápido en la adopción del reclutamiento en línea?

Asia-Pacífico lidera con una CAGR del 11,86%, impulsada por la expansión manufacturera y las iniciativas de habilidades digitales.

¿Qué categoría de plataforma se está expandiendo más rápidamente?

Las plataformas de entrevistas por video crecen a una CAGR del 39,2% a medida que los empleadores adoptan la selección asincrónica.

¿Cómo influyen las políticas gubernamentales en las plataformas de contratación?

Los mandatos basados en competencias impulsan a los proveedores a incorporar evaluaciones de competencias, mientras que las regulaciones de IA de la UE impulsan el diseño de algoritmos listos para auditoría.

Última actualización de la página el: