Tamaño y cuota del mercado de IT staffing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 127.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

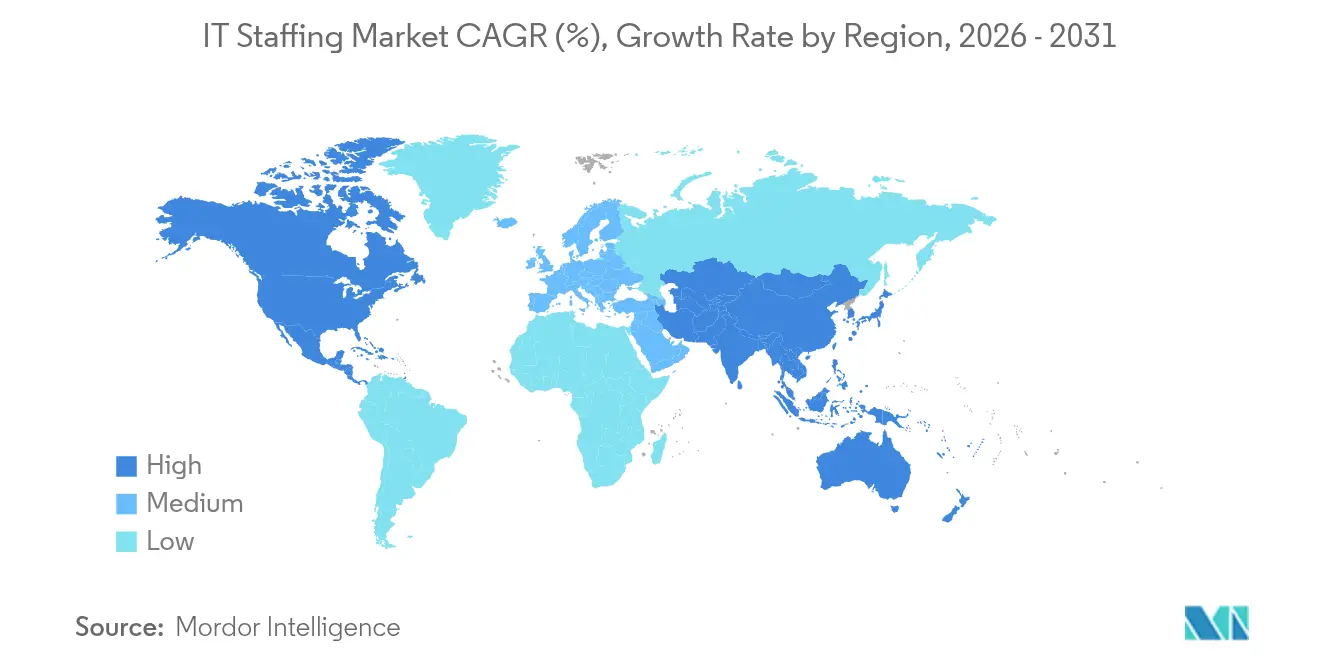

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

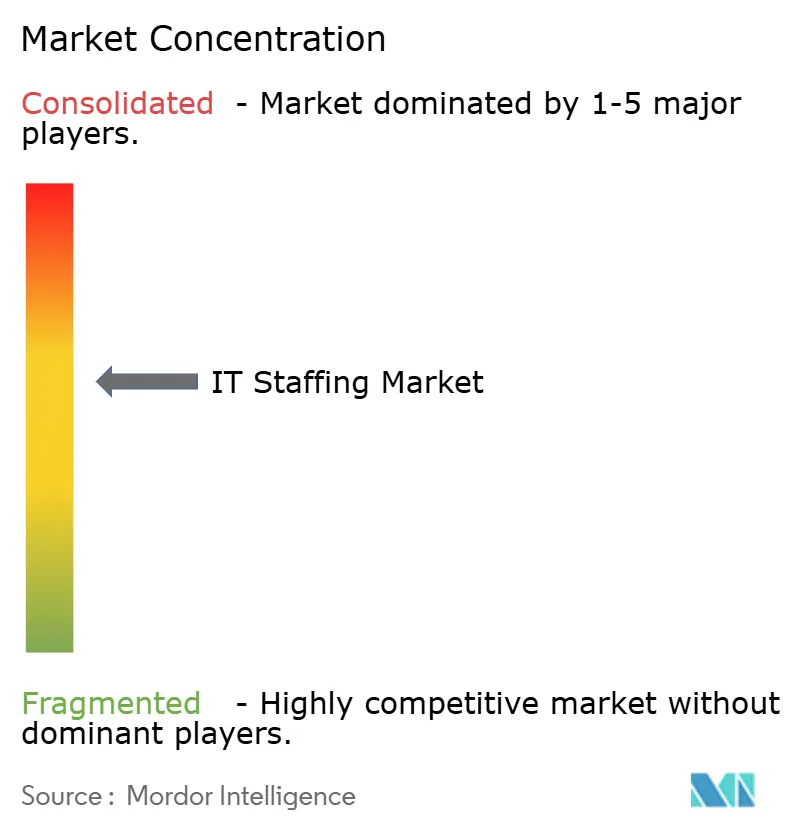

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de IT staffing por Mordor Intelligence

Se espera que el tamaño del mercado de IT staffing crezca de USD 123,30 mil millones en 2025 a USD 127,75 mil millones en 2026, y se prevé que alcance USD 152,47 mil millones en 2031 a una CAGR del 3,61% durante el período 2026-2031. Esta expansión sostenida refleja el realineamiento de las estrategias de talento de las empresas hacia la adquisición de habilidades especializadas en lugar de la contratación masiva, un cambio reforzado por las prioridades de gasto en la nube, inteligencia artificial y ciberseguridad. Los compromisos temporales y por contrato siguen siendo el mecanismo de contratación dominante, aunque el crecimiento se orienta hacia los modelos de Declaración de Trabajo (SOW) que transfieren el riesgo de entrega a los proveedores. Las necesidades de ingeniería de IA generativa, computación en el borde y ciberresiliencia están reformulando las requisiciones de empleo, mientras que la persistente escasez global de talento sostiene una presión alcista sobre los salarios. Al mismo tiempo, la consolidación de proveedores entre los clientes del Global-2000 comprime los márgenes de los proveedores de servicios gestionados, pero también profundiza su participación de cartera con los clientes retenidos.

Conclusiones clave del informe

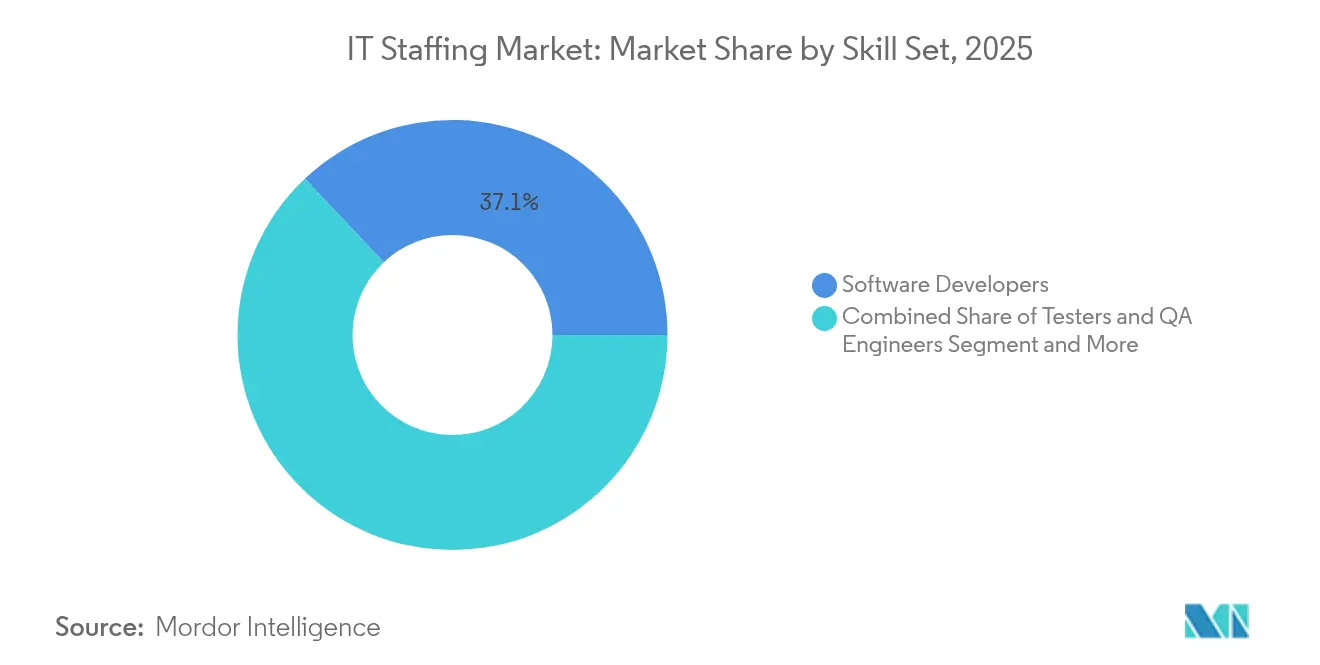

- Por conjunto de habilidades, los desarrolladores de software lideraron con el 37,05% de la cuota del mercado de IT staffing en 2025, mientras que se prevé que los roles de IA generativa registren una CAGR del 11,75% hasta 2031.

- Por industria del usuario final, BFSI concentró el 24,15% de la demanda en 2025; se proyecta que el IT staffing en el sector sanitario se expanda a una CAGR del 10,25% hasta 2031, la más rápida entre todos los sectores verticales.

- Por tipo de servicio de personal, los compromisos temporales y por contrato representaron el 63,15% del tamaño del mercado de IT staffing en 2025, mientras que los acuerdos de Declaración de Trabajo (SOW) avanzan a una CAGR del 11,10%.

- Por tamaño de empresa, las grandes empresas controlaron el 70,80% de la cuota del tamaño del mercado de IT staffing en 2025, mientras que el segmento de pymes crece a una CAGR del 8,85% impulsado por la adopción prioritaria de la nube.

- Por geografía, América del Norte lideró con el 44,05% de los ingresos en 2025; Asia-Pacífico escala a una CAGR del 8,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de IT staffing

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción acelerada de proyectos centrados en IA, nube e IoT | +1.2% | Global, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de trabajo remoto e híbrido | +0.8% | Global, América del Norte y Europa | Corto plazo (≤ 2 años) |

| Personal de ciberresiliencia bajo mandatos de seguros | +0.9% | Global, América del Norte y UE | Mediano plazo (2-4 años) |

| Recuperación del presupuesto digital pospandemia | +0.6% | Global | Corto plazo (≤ 2 años) |

| Roles de supervisión de IA generativa | +0.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Consolidación de proveedores entre clientes del Global-2000 | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de proyectos de transformación digital centrados en IA, nube e IoT

El 14% de las ofertas de empleo tecnológico a nivel global ahora exigen habilidades en IA o aprendizaje automático, frente al 9% del año anterior [1]DHI Group, "A medida que la IA transforma la contratación tecnológica", dhigroupinc.com . Las migraciones a la nube requieren ingenieros DevOps especializados y arquitectos de seguridad, mientras que las inversiones en computación en el borde, proyectadas en USD 139,58 mil millones para 2030, demandan talento mixto en infraestructura e IoT. El programa de NTT DATA para capacitar a 200.000 empleados en IA generativa subraya aún más la escala del proceso de recualificación en curso [2]NTT DATA, "Marco de Desarrollo de Talento en IA Generativa", nttdata.com . Los equipos de proyecto interdisciplinarios que conectan algoritmos de IA, recursos en la nube y redes de dispositivos están, por tanto, impulsando una expansión sostenida en el mercado de IT staffing.

Expansión de los modelos de trabajo remoto e híbrido que requieren talento distribuido

El 65% del personal de Dell Technologies utiliza acuerdos formales de flexibilidad, lo que señala la normalización duradera de la contratación independiente de la ubicación. Los empleadores ganan acceso a conjuntos de talento más amplios, pero deben gestionar el cumplimiento normativo transfronterizo y las crecientes expectativas de paridad salarial. Las perspectivas de ManpowerGroup para 2025 muestran que el 41% de las empresas planea aumentar su plantilla, con los roles tecnológicos encabezando los cuadros de demanda. La competencia ahora abarca continentes, incrementando los niveles de compensación y obligando a las agencias a mejorar los paquetes de retención que van más allá del salario.

Demanda creciente de personal de ciberresiliencia impulsada por los mandatos de seguros cibernéticos

El 89% de las organizaciones anticipa la expansión de sus equipos de seguridad para cumplir con las obligaciones de la Directiva NIS 2. Las aseguradoras exigen controles demostrables, incrementando la necesidad de arquitectos de seguridad, auditores de configuración en la nube y analistas de monitoreo continuo. Las leyes de soberanía de datos que localizan la información de los ciudadanos añaden mayor complejidad y estimulan el reclutamiento de profesionales híbridos con perfil legal y técnico. Dada la aguda escasez de talento, muchas empresas recurren a contratos de aumento de personal para asegurar experiencia sin los costos asociados a la contratación permanente.

La recuperación del presupuesto de transformación digital pospandemia impulsa la demanda de aumento de personal

Los proyectos aplazados entre 2020 y 2023 han regresado a las hojas de ruta ejecutivas, generando una presión a corto plazo sobre las cadenas de contratación interna. ASGN prevé un crecimiento de ingresos del 20% en 2025 combinando adquisiciones de consultoría con modelos de entrega flexible que prometen una incorporación más rápida. Las organizaciones firman cada vez más acuerdos SOW basados en resultados que comparten el riesgo de entrega con los proveedores, reformulando el mercado de IT staffing de la simple provisión de mano de obra a la provisión de capacidades basada en valor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez global de talento en tecnologías de nicho | -0.7% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inflación salarial que comprime los márgenes de los MSP | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de contratación de autoservicio basadas en IA | -0.4% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Endurecimiento de las leyes de soberanía de datos | -0.3% | Europa, extendiéndose hacia Asia-Pacífico y las Américas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez global persistente de talento en tecnologías de nicho

Se estima que las brechas de habilidades digitales no resueltas podrían costar a la economía global para 2034, lo que subraya las limitaciones estructurales de oferta en materia de experiencia en computación cuántica, IA avanzada y seguridad de confianza cero. Las universidades no han actualizado sus planes de estudio al mismo ritmo, generando retrasos de varios años antes de que los nuevos graduados accedan a estas especializaciones. La escasez eleva los paquetes de compensación y alarga los plazos de los proyectos, obligando a las empresas a financiar intensivas iniciativas de recualificación que erosionan el retorno de inversión a corto plazo.

Inflación salarial que comprime los márgenes de facturación de los MSP

Los salarios de los especialistas aumentan más rápido de lo que los proveedores pueden renegociar contratos plurianuales, particularmente en el sector público y en industrias altamente reguladas donde los límites de tarifas son comunes. Insight Global señala que el crecimiento de la tasa de facturación se sitúa varios puntos por debajo de la inflación salarial, comprimiendo los márgenes brutos de los proveedores de nivel intermedio [3]Insight Global, "Corrección Salarial en IT 2024", insightglobal.com . Las empresas más pequeñas que carecen de escala se están convirtiendo en objetivos de adquisición, acelerando la consolidación pero también reduciendo la presión de precios competitivos en el mercado de IT staffing.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por conjunto de habilidades: los roles de IA generativa reformulan las jerarquías de desarrollo tradicionales

Los desarrolladores de software representaron el 37,05% de la cuota del mercado de IT staffing en 2025, lo que refleja proyectos de modernización de aplicaciones bien afianzados. Se prevé que los ingenieros de IA generativa registren una CAGR del 11,75% hasta 2031, lo que subraya la creciente demanda de diseño de instrucciones, auditoría de modelos y ajuste fino de modelos de lenguaje de gran tamaño (LLM). Se proyecta que el tamaño del mercado de IT staffing para ingeniería de datos e IA escale considerablemente a medida que las cadenas de procesamiento en el borde-nube aumenten de escala. Los rangos salariales señalan una tarificación premium que los proveedores pueden exigir cuando suministran experiencia híbrida en desarrollo de IA.

Los roles tradicionales de evaluadores y QA enfrentan presiones de automatización, impulsando a muchos profesionales hacia herramientas de verificación habilitadas por IA. Los analistas de sistemas están pivotando hacia la arquitectura de integración, y los especialistas en redes están mejorando sus habilidades en monitoreo de amenazas impulsado por IA. Las habilidades emergentes —desarrollo cuántico, arquitectura de cadena de bloques y seguridad de dispositivos IoT— siguen siendo en conjunto una porción pequeña pero en rápida expansión del mercado de IT staffing.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por industria del usuario final: los mandatos digitales en el sector sanitario aceleran la adopción de IT

BFSI se mantuvo como el mayor adoptante con una cuota del 24,15% en 2025, impulsado por el cumplimiento de la banca abierta y las actualizaciones de plataformas fintech. El sector sanitario emerge como el vertical de más rápido crecimiento con una CAGR del 10,25%, impulsado por la modernización de registros de salud electrónicos y el diagnóstico asistido por IA. Se espera que el tamaño del mercado de IT staffing para proyectos de salud se amplíe a medida que se consoliden la telemedicina y los estándares de interoperabilidad de datos de pacientes.

La industria manufacturera prioriza los despliegues de fábricas inteligentes que requieren talento en IoT y mantenimiento predictivo. El comercio minorista y el comercio electrónico continúan con sus iniciativas de construcción omnicanal, mientras que las agencias del sector público destinan presupuestos a ciberseguridad y digitalización de servicios al ciudadano. Los programas de energía, automoción y ciudades inteligentes integran la categoría de «Otras industrias», cada uno con combinaciones de habilidades a medida y alimentando cadenas de suministro de talento diversas para el mercado de IT staffing.

Por tipo de servicio de personal: los modelos basados en proyectos ganan prominencia estratégica

El personal temporal y por contrato dominó con una contribución del 63,15% en 2025, demostrando la preferencia empresarial por la flexibilidad en la contención de costos. Sin embargo, los compromisos de Declaración de Trabajo (SOW) registran una CAGR del 11,10% a medida que los clientes se orientan hacia la responsabilidad por resultados. Los proveedores que dominan la gobernanza de proyectos y la gestión de riesgos capturan tarifas premium y una mayor fidelización en el mercado de IT staffing.

La colocación permanente muestra una expansión moderada porque los rápidos ciclos tecnológicos desincentivan los compromisos de plantilla a largo plazo. Los modelos de Proveedor de Servicios Gestionados (MSP) y los modelos externalizados se benefician de la consolidación de proveedores, ya que los conglomerados buscan menos proveedores, pero más amplios, capaces de garantizar el cumplimiento normativo global y la analítica de desempeño.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tamaño de empresa: la adopción de la nube en las pymes impulsa la demanda especializada

Las grandes empresas reclamaron el 70,80% de la cuota del mercado de IT staffing en 2025, aprovechando los marcos de proveedores preferentes para asegurar talento escaso. No obstante, se proyecta que las pymes avancen a una CAGR del 8,85% gracias a las plataformas de nube llave en mano que requieren soporte de implementación. El tamaño del mercado de IT staffing para las pymes se amplía a medida que estas empresas invierten en refuerzo de ciberseguridad e integraciones de comercio electrónico.

Los compromisos con las pymes generalmente favorecen contratos cortos orientados a hitos, lo que permite a los proveedores rotar equipos entre múltiples clientes. Los clientes de gran escala continúan con iniciativas de transformación plurianuales, pero presionan a los proveedores en la optimización de tarifas, reforzando la importancia de la productividad en la entrega y la automatización.

Análisis geográfico

América del Norte retuvo el 44,05% de la cuota en 2025, respaldada por profundos ecosistemas tecnológicos, grandes presupuestos digitales y rigurosos mandatos de seguridad. Los continuos cambios en la política de visados y la escalada salarial desafían la disponibilidad de talento, impulsando un mayor acercamiento a Canadá y América Latina. Estados Unidos lidera la demanda debido a los proyectos de software de Silicon Valley y las modernizaciones en la nube de Wall Street, mientras que Canadá ofrece centros con ventajas de costo en Toronto y Montreal.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,15%, impulsada por la expansión de los servicios de IT de India, las iniciativas de recualificación japonesas y la atracción de sedes regionales en Singapur. El valor anual de contratos de servicios gestionados en la región aumentó un 32% en 2024 a medida que las multinacionales diversificaron sus fuentes de suministro. El repunte de las plataformas de China y la I+D en semiconductores de Corea del Sur añaden mayor tracción sobre el personal especialista.

Europa registra una demanda estable en Alemania y el Reino Unido, incluso cuando los destinos de Europa del Este evolucionan de ser centros de puro arbitraje de costos a centros de especialistas de nicho. El cumplimiento del RGPD mantiene una alta demanda de ciberseguridad. Oriente Medio y África se sitúan en posiciones más rezagadas, aunque registran un crecimiento constante; los proyectos de ciudades inteligentes de Arabia Saudita y los centros de servicios en inglés de Sudáfrica son focos de demanda notables. Los diferenciales salariales ajustados por divisas en estos mercados configuran las estrategias de margen de los proveedores dentro del mercado global de IT staffing.

Panorama regulatorio

El despliegue transfronterizo de talento en TI está cada vez más determinado por iniciativas de movilidad laboral y cumplimiento digital a escala de la UE que afectan la forma en que las empresas de personal temporal obtienen, examinan y colocan candidatos. En abril de 2026, la UE adoptó el Reglamento (UE) 2026/1047, que establece la Reserva de Talento de la UE, una plataforma a nivel de la Unión para vincular a solicitantes de empleo registrados de terceros países con vacantes. Esto añade un canal formal para la contratación internacional y los flujos de cumplimiento asociados.

La gobernanza en torno al uso de la IA en la contratación y la gestión de la fuerza laboral también se está endureciendo. En julio de 2026, la Comisión Europea publicó directrices sobre las obligaciones de transparencia conforme al Artículo 50 de la Ley de IA de la UE, con requisitos de transparencia aplicables a partir del 2 de agosto de 2026. Ese cambio incrementa la necesidad de divulgaciones documentadas y controles cuando los proveedores de personal y los clientes utilizan herramientas basadas en IA para la interacción, el examen y la evaluación de candidatos. Por separado, la UE continuó en 2026 trabajando en la simplificación de la implementación mediante una propuesta ómnibus sobre IA debatida a nivel del Consejo, lo que refuerza el valor de procesos de contratación y cumplimiento monitoreables y auditables para las operaciones de personal temporal a escala global que atienden a clientes europeos.

Análisis de la cadena de valor

La cadena de valor del personal de TI comienza con la creación y agregación de la oferta de talento (universidades, programas de recapacitación, profesionales independientes y centros de entrega offshore), luego pasa a la obtención y selección (agencias de personal, mercados digitales y herramientas de emparejamiento habilitadas por IA). Le siguen el cumplimiento y la incorporación, incluidas las verificaciones de antecedentes, la validación del derecho a trabajar, la nómina y los impuestos, y los controles de manejo de datos, antes de la entrega mediante personal temporal o por contrato, programas de MSP y contrataciones basadas en SOW o proyectos. La demanda está determinada por las hojas de ruta de TI empresariales en la nube, la IA y la ciberseguridad, con grandes empresas que utilizan listas de proveedores preferidos y MSP para racionalizar el número de proveedores, mientras que las pymes tienden a depender de contrataciones cortas y orientadas a hitos, alineadas con la adopción cloud-first.

Los cuellos de botella suelen concentrarse en la disponibilidad de habilidades especializadas y el tiempo de cobertura de vacantes, lo que impulsa una mayor inversión en canales de candidatos, entrega nearshore y offshore, y automatización en la selección y documentación. El contexto del mercado también refleja un cambio de la contratación por volumen a modelos basados en resultados, con contrataciones temporales y por contrato con una participación del 63,15% en 2025, mientras que las contrataciones bajo SOW avanzan más rápido. Esto refuerza el papel de la gobernanza de proyectos, la titularidad de riesgos y el control de calidad en las operaciones de los proveedores. A medida que avanza la consolidación de proveedores entre los clientes del Global-2000, los proveedores que combinan una entrega global conforme con prácticas especializadas (ingeniería de datos e IA, ciberseguridad y nube) pueden captar una mayor participación de los programas e integrarse más profundamente en la contratación y planificación de la fuerza laboral de los clientes.

Panorama competitivo

La industria de IT staffing muestra una fragmentación moderada con una consolidación creciente. TEKsystems generó ingresos de USD 5.800 millones en 2024, mientras que ASGN, Randstad y las divisiones de personal de Cognizant profundizan sus superposiciones de consultoría. Los proveedores se diferencian mediante la selección de candidatos impulsada por IA, la analítica de planificación de la fuerza laboral y las herramientas de cumplimiento automatizado que reducen los ciclos de tiempo de cobertura de vacantes.

Los grandes MSP dominan las cuentas del Fortune 500, aunque las boutiques especializadas se posicionan en nichos de computación cuántica, IoT industrial e IA sectorial. Los mercados habilitados por tecnología amenazan con desintermediar a las agencias tradicionales conectando directamente a los empleadores con trabajadores independientes verificados.

La compresión de márgenes derivada de la inflación salarial desencadena actividad de fusiones y adquisiciones: la fusión de HeadFirst con Impellam creó una plataforma de gasto de EUR 8.000 millones, mientras que System One, GEE Group y Kelly Services ejecutaron adquisiciones de menor envergadura orientadas a capacidades en 2025. Las economías de escala son ahora esenciales para mantener la rentabilidad e invertir en tecnología de abastecimiento propia.

Líderes de la industria de IT staffing

TEKsystems Inc. (Allegis Group Holdings Inc.)

ASGN Incorporated

Insight Global LLC

Randstad NV

Kforce Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las construcciones a gran escala de centros de datos e infraestructura de IA están generando una demanda plurianual de talento especializado en TI e ingeniería digital en diseño, implementación de plataformas en la nube, ciberseguridad y automatización operativa. Los proveedores de personal están posicionados para cubrir roles tanto en la fase de construcción como en la fase de operación. En febrero de 2026, Amazon anunció una inversión de 12.000 millones de USD en el noroeste de Luisiana para nuevos campus de centros de datos. En julio de 2026, Meta amplió su inversión en el centro de datos de Richland Parish, Luisiana, a 50.000 millones de USD, con el objetivo de alcanzar 5 GW de capacidad de cómputo y la correspondiente contratación de construcción y operación. Estos anuncios respaldan la demanda continua de conjuntos de habilidades en nube, datos y seguridad, que normalmente se cubren mediante modelos de contrato y basados en proyectos.

Los cambios regulatorios y programáticos también crean espacio en blanco en la contratación transfronteriza conforme y en la contratación habilitada por IA bajo gobernanza. La Reserva de Talento de la UE creada en virtud del Reglamento (UE) 2026/1047 en abril de 2026 proporciona una plataforma formal para el emparejamiento de empleo con terceros países, lo que puede aumentar la necesidad de intermediarios de personal para gestionar la coordinación relacionada con inmigración, la verificación de credenciales y la incorporación localizada. Al mismo tiempo, las obligaciones de transparencia de la Ley de IA de la UE, aplicables a partir del 2 de agosto de 2026, aumentan el escrutinio de la IA utilizada en la selección y las comunicaciones con candidatos, creando una oportunidad de servicios para los proveedores que puedan incorporar auditabilidad, supervisión humana y documentación en los flujos de contratación y en los programas de entrega de MSP o SOW.

Desarrollos recientes del sector

- Julio de 2026: Insight Global abrió un nuevo centro de 49.000 pies cuadrados en Seattle, en 2323 Elliott, para expandir su presencia en el Pacífico Noroeste. La instalación respalda la ampliación de los equipos de entrega y la cobertura de clientes en un mercado tecnológico importante, en línea con la demanda de talento especializado en IA, nube y transformación empresarial.

- Junio de 2026: Insight Global lanzó IG Labs, una práctica dedicada a servicios y productos de IA enfocada en operacionalizar la IA para clientes empresariales. Este movimiento desplaza aún más a la compañía hacia modelos de entrega de mayor valor, orientados a proyectos, que combinan personal temporal con capacidades de ejecución de soluciones.

- Marzo de 2026: ASGN Incorporated cerró su adquisición de Quinnox Inc. por 290 millones de USD, sumando capacidades de ingeniería digital y fortaleciendo la capacidad de entrega offshore. El acuerdo respalda contrataciones más amplias bajo SOW y de transformación al combinar habilidades especializadas con una entrega global escalable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de personal de TI se define como los ingresos obtenidos por los proveedores de personal y reclutamiento por la colocación de talento en TI para proyectos y roles de clientes, incluidas las colocaciones por contrato, contrato con opción de contratación permanente y permanentes, medidos en USD corrientes.

Exclusiones de alcance: se excluye la entrega de servicios gestionados externalizados en la que el proveedor es responsable del resultado de TI de extremo a extremo (en lugar de proporcionar personal).

Descripción general de la segmentación

- Por conjunto de habilidades

- Desarrolladores de software

- Evaluadores e ingenieros de QA

- Analistas de sistemas / Analistas de negocio

- Profesionales de soporte técnico

- Expertos en redes y seguridad

- Ingenieros de datos e IA

- Otros conjuntos de habilidades

- Por industria del usuario final

- Telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Sector sanitario y ciencias de la vida

- Manufactura

- Comercio minorista y comercio electrónico

- Gobierno y sector público

- Otras industrias

- Por tipo de servicio de personal

- Personal temporal / Por contrato

- Colocación permanente

- Declaración de Trabajo (SOW) / Basado en proyectos

- Proveedor de Servicios Gestionados (MSP) / Personal externalizado

- Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el entorno de demanda de contratación y el lado de la oferta de los servicios de personal temporal. Revisamos señales públicas del mercado laboral y macroeconómicas, como la Oficina de Estadísticas Laborales de EE. UU., las series de trabajo y salarios de Eurostat y los indicadores de ILOSTAT, para comprender los niveles de empleo, las vacantes y la inflación salarial que influyen en las tarifas de facturación.

Para mantener los supuestos bien fundamentados, también consultamos fuentes como estadísticas de la economía digital de la OCDE, conjuntos de datos macroeconómicos del Banco Mundial y publicaciones disponibles públicamente de organismos del sector, como asociaciones de personal temporal. Estos insumos se complementaron con presentaciones de empresas, presentaciones a inversores, cobertura de prensa reconocida y suscripciones de pago para datos financieros de empresas y monitoreo de noticias sobre tendencias específicas de empresas en la demanda de contratación de TI. También utilizamos una base de datos de patentes para rastrear temas de automatización relacionados con la contratación que podrían modificar los flujos de trabajo de los reclutadores con el tiempo. Las fuentes enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las señales documentales no pueden responder completamente, especialmente el movimiento de las tarifas de facturación, los patrones de utilización y el cambio de mezcla entre colocaciones por contrato y permanentes. Hablamos con líderes de personal temporal, gerentes de entrega y grandes compradores de talento en TI en Asia-Pacífico, EMEA y América, de modo que los supuestos pudieran ajustarse a los ciclos de contratación regionales y las carteras de proyectos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 20% | Asia-Pacífico: 48% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 19% |

Dimensionamiento del mercado y pronóstico

El modelo comienza con una construcción descendente del conjunto de demanda que vincula los ingresos del personal de TI con la demanda laboral de TI abordable, y luego aplica una lógica de penetración de personal temporal y de tarifas de facturación por región. A medida que se forman los totales, se verifican con aproximaciones ascendentes selectivas, como la tarifa de facturación muestreada multiplicada por la plantilla desplegada, consolidaciones de ingresos de proveedores para geografías clave y verificaciones de canal con compradores para confirmar qué proporción se cubre realmente a través de empresas de personal temporal.

Los insumos clave que impulsan los cálculos incluyen el impulso de las vacantes y colocaciones de TI, los diferenciales promedio de tarifas de facturación y pago, las tendencias de rendimiento de los reclutadores y de tiempo de cobertura, las tasas de utilización de contratistas y la mezcla entre personal por contrato y comisiones de colocación permanente. Cuando faltan desagregaciones detalladas para países más pequeños, se utilizan aproximaciones razonables basadas en mercados cercanos con niveles salariales y patrones de contratación similares, y luego se validan mediante entrevistas.

Para el pronóstico, se utiliza el análisis de escenarios porque los presupuestos de TI de los clientes y el inicio de proyectos pueden cambiar rápidamente con las condiciones macroeconómicas. Las trayectorias de crecimiento se establecen según las perspectivas regionales de gasto en TI, la inflación salarial y los planes de contratación compartidos por los compradores, y luego se reconcilian con los ciclos históricos de personal temporal para que la curva se mantenga realista.

Validación de datos y ciclo de actualización

Los resultados se prueban utilizando múltiples verificaciones para que los totales no dependan de un solo supuesto. Comparamos los ingresos implícitos por trabajador desplegado, las tasas de crecimiento regionales y la progresión de las tarifas de facturación frente a indicadores laborales independientes y frente a lo que los entrevistados reportan como rangos normales.

Si algún país o segmento muestra un salto inusual, se revisan nuevamente los factores impulsores y se activan llamadas de seguimiento para confirmar si el cambio es real o inducido por el modelo. Las revisiones se completan en pasos antes de la aprobación final, de modo que los errores de cálculo y las malas interpretaciones del alcance se detecten temprano. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para garantizar que se reflejen los datos públicos más recientes.

Tamaño del mercado de personal de TI de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común encontrar diferentes cifras publicadas para el personal de TI porque la línea de servicio puede interpretarse de más de una manera. Algunas estimaciones combinan el personal temporal puro con la entrega de servicios externalizados adyacentes o servicios de RR. HH. más amplios, y otras utilizan diferentes momentos de conversión de moneda y años base, lo que cambia el valor convertido.

Las mayores diferencias suelen provenir de lo que se cuenta como ingresos de personal temporal, de cómo progresan las tarifas de facturación año a año y de si la utilización se trata como estable o cíclica durante las desaceleraciones de contratación. Cuando el personal por contrato se dimensiona utilizando únicamente las vacantes laborales, o cuando se asume que las comisiones de colocación permanente tienen una participación uniforme en todas las regiones, los totales finales tienden a alejarse de lo que compradores y proveedores reportan en la práctica, razón por la cual la entrega de servicios gestionados se mantiene fuera del personal temporal y se realizan llamadas de revalidación antes de finalizar el valor de 2025, una disciplina seguida por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 123,30 mil millones de USD (2025) | |

| Editorial Comercial A | 69,20 mil millones de USD (2025) | Parece limitarse más al personal temporal y por contrato únicamente, y puede subestimar los ingresos al excluir las comisiones de colocación permanente y los roles especializados de mayor tarifa en ciberseguridad y nube. |

| Portal de Investigación Global B | 80,34 mil millones de USD (2024) | Utiliza un año base diferente y puede combinar definiciones de personal temporal mixtas entre regiones, con menor visibilidad sobre los supuestos de inflación de tarifas de facturación y cómo se normaliza la utilización tras caídas de la demanda. |

La dispersión entre fuentes refleja principalmente decisiones de alcance y los supuestos de tarifas y utilización que subyacen en los cálculos. Al mantener visibles las verificaciones de la economía unitaria y vincular el crecimiento a señales observables de contratación y salarios, el tamaño de mercado resultante permanece trazable a pasos repetibles en lugar de a un juicio experto puntual.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado global de IT staffing para 2031?

Se prevé que el mercado alcance USD 152,47 mil millones en 2031, lo que refleja una CAGR del 3,61%.

¿Qué segmento de habilidades crece más rápido en IT staffing?

Los roles de ingeniería de IA generativa se expanden a una CAGR del 11,75% hasta 2031.

¿Por qué los compromisos de Declaración de Trabajo (SOW) están ganando terreno?

Los clientes favorecen la responsabilidad por resultados y el reparto del riesgo, impulsando los acuerdos SOW a una CAGR del 11,10%.

¿Qué región registra el mayor crecimiento en la demanda de personal técnico?

Asia-Pacífico lidera con una CAGR del 8,15% impulsada por India, Japón y el Sudeste Asiático.

¿Cómo afecta la escasez de talento a los márgenes de los proveedores?

La escasez infla los salarios más rápido de lo que se ajustan las tarifas de facturación, comprimiendo los márgenes de los MSP e impulsando la consolidación.

Última actualización de la página el: