Tamaño y Participación del Mercado de Gestión del Talento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Talento por Mordor Intelligence

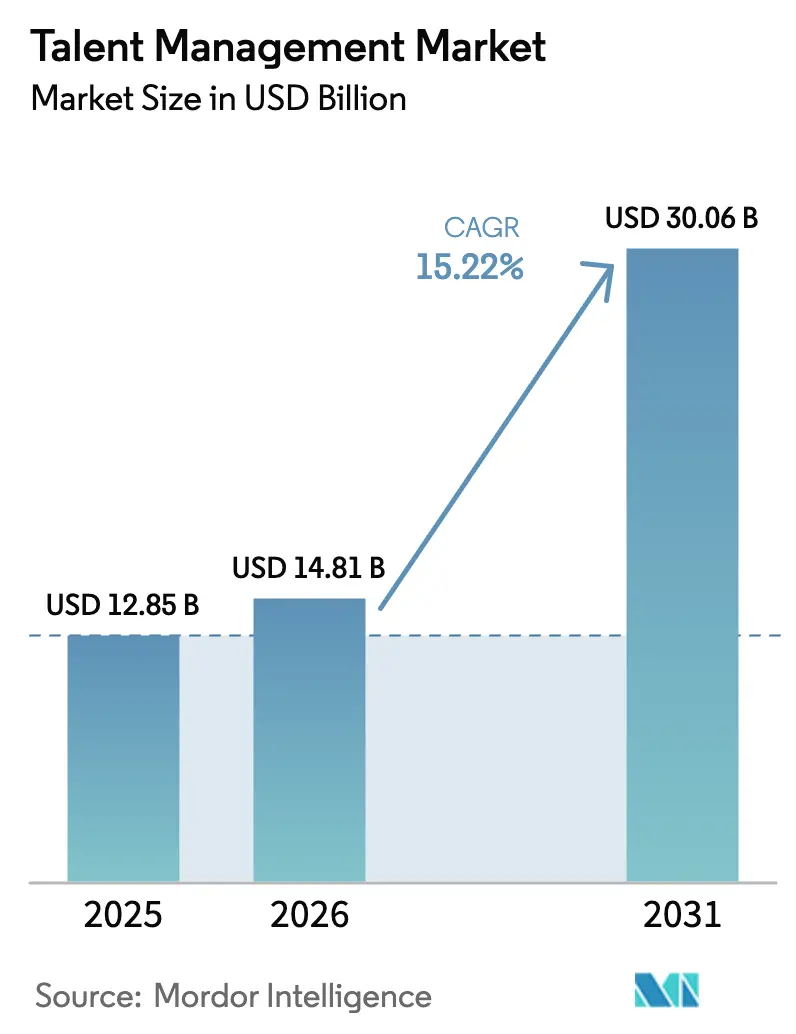

El tamaño del mercado de gestión del talento fue valorado en USD 12,85 mil millones en 2025 y se estima que crecerá desde USD 14,81 mil millones en 2026 hasta alcanzar USD 30,06 mil millones en 2031, a una CAGR del 15,22% durante el período de pronóstico (2026-2031). La aceleración refleja el reconocimiento empresarial de que el talento es el activo más estratégico en una economía impulsada por la IA y que las plataformas integradas en la nube pueden cerrar brechas urgentes de competencias. La IA generativa está ahora integrada en los flujos de trabajo de reclutamiento, aprendizaje y desempeño, inclinando la ventaja competitiva hacia los proveedores capaces de combinar la amplitud de datos con análisis prescriptivos. América del Norte concentró el 38,50% de los ingresos de 2024, pero Asia-Pacífico se está expandiendo a una CAGR del 18,90% debido a los programas de transformación digital a gran escala en India, China y el Sudeste Asiático. La Gestión del Aprendizaje y la Formación mantuvo la mayor participación en 2024 con un 28,30%, mientras que el Análisis del Talento con IA Generativa lideró el crecimiento con una CAGR del 24,80%, subrayando el cambio de los informes de RR. HH. estáticos hacia la inteligencia predictiva de la fuerza laboral.[1]Workday Inc., "Formulario 10-K Ejercicio Fiscal 2025," workday.com

Conclusiones Clave del Informe

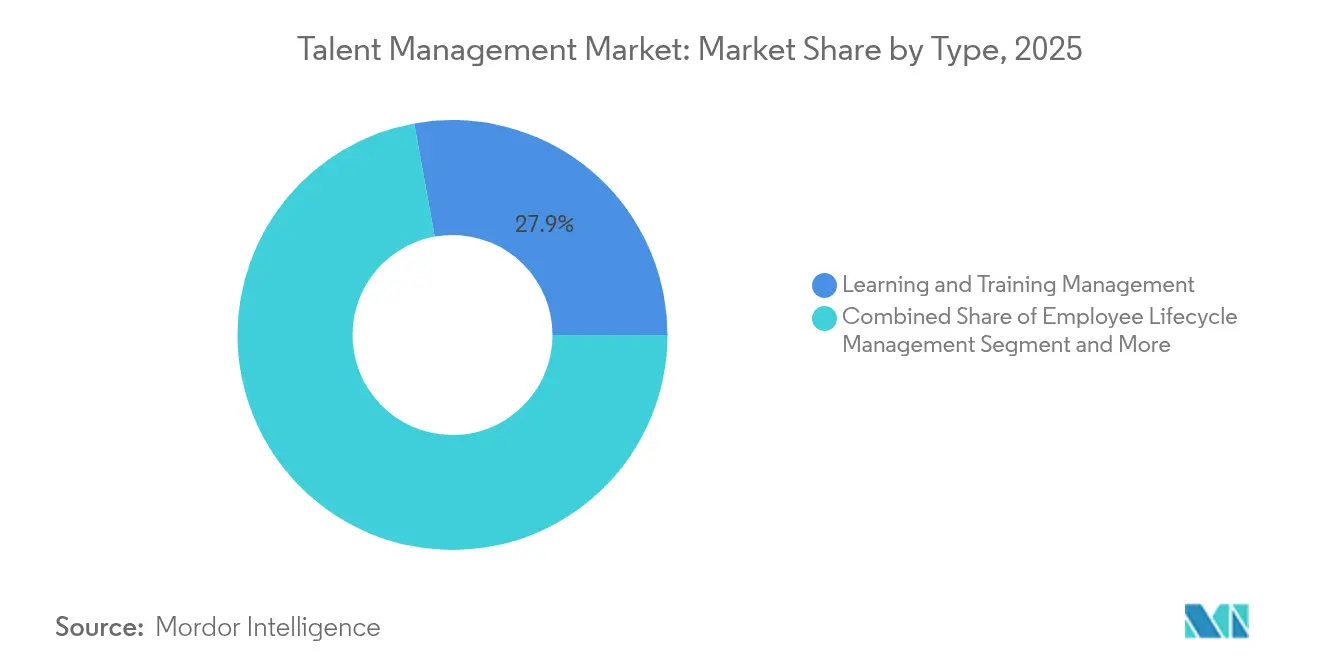

- Por tipo, la Gestión del Aprendizaje y la Formación controló el 27,85% de la participación del mercado de gestión del talento en 2025, mientras que el Análisis del Talento con IA Generativa avanza a una CAGR del 23,65% hasta 2031.

- Por modelo de implementación, el segmento de nube capturó el 71,05% del tamaño del mercado de gestión del talento en 2025 y está creciendo a una CAGR del 17,55% hasta 2031.

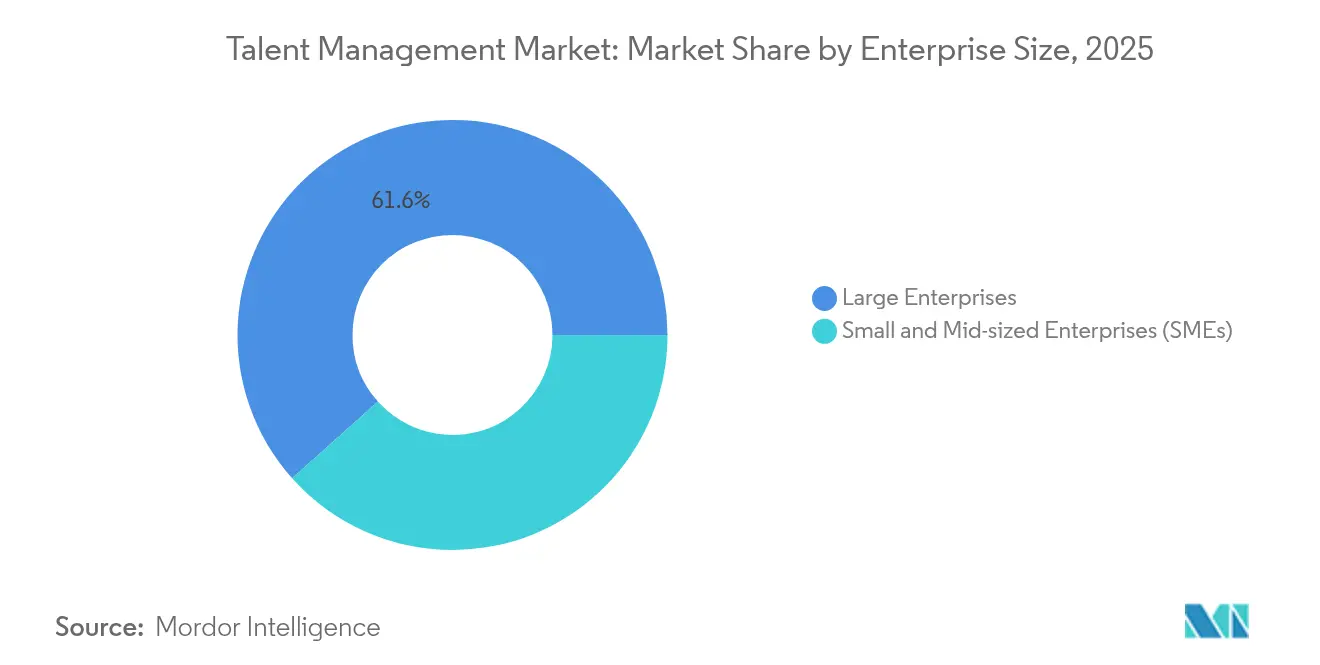

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 61,60% en 2025, mientras que las pymes registran la perspectiva de CAGR más rápida del 16,95%.

- Por usuario final, TI y Telecomunicaciones lideró con una participación del 24,55% del mercado de gestión del talento en 2025; se proyecta que el Comercio Minorista y Electrónico se dispare a una CAGR del 20,65%.

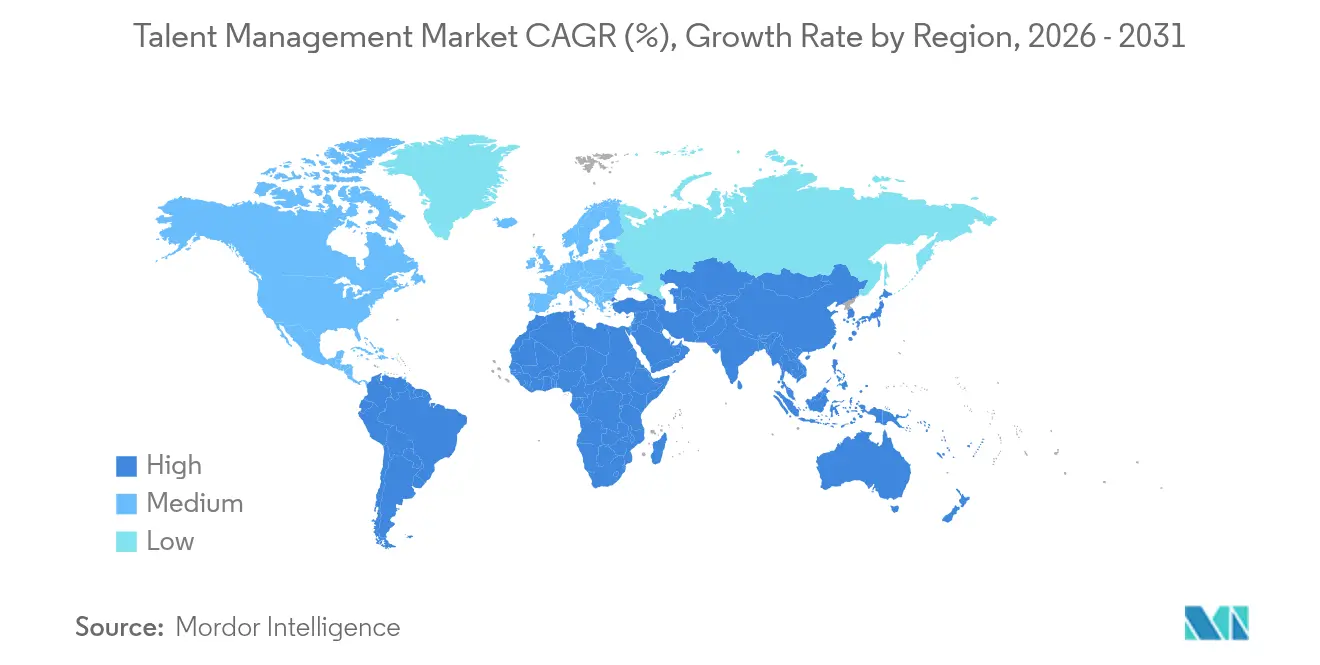

- Por geografía, Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 18,35%, aunque América del Norte mantiene el liderazgo con el 38,10% de los ingresos de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Talento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Correspondencia de competencias asistida por IA | 3.20% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Copilotos de IA generativa para flujos de trabajo de RR. HH. | 4.10% | América del Norte y la UE liderando, APAC siguiendo | Corto plazo (≤ 2 años) |

| Consolidación de plataformas HCM con enfoque en la nube | 2.80% | Global, acelerado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de planificación de la fuerza laboral basada en competencias | 3.50% | Global, particularmente fuerte en TI y Servicios Financieros | Mediano plazo (2-4 años) |

| Análisis de equidad salarial impulsado por el cumplimiento normativo | 1.90% | UE, América del Norte, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Arquitectura de experiencia del empleado centrada en el empleado | 2.10% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Correspondencia de Competencias Asistida por IA

La orquestación basada en competencias está desplazando a la contratación centrada en credenciales a medida que las empresas enfrentan escaseces persistentes de talento. Johnson & Johnson incrementó el aprendizaje voluntario en un 20% tras introducir la inferencia de competencias mediante IA, que analiza patrones de trabajo y resultados de proyectos para crear perfiles dinámicos, cerrando brechas de identificación que dejaban al 87% de los ejecutivos inseguros sobre las deficiencias reales de la fuerza laboral. La planificación predictiva de Cisco redujo el tiempo de productividad de los nuevos empleados en un 35% al vincular los requisitos de los proyectos con las capacidades inferidas, demostrando valor estratégico para grandes carteras. El procesamiento del lenguaje natural ahora analiza ofertas de empleo, reseñas y datos de aprendizaje para identificar competencias transferibles, agilizando la movilidad interna y haciendo más preciso el gasto en recualificación.

Copilotos de IA Generativa para Flujos de Trabajo de RR. HH.

La proporción de líderes de RR. HH. que utilizan herramientas de IA aumentó al 38% en 2025 desde el 19% en 2023, y los analistas calculan un potencial de valor de hasta el 67% en actividades de reclutamiento, desempeño y análisis de personas. Las versiones recientes de Workday incluyen agentes conversacionales que gestionan la programación de entrevistas, la comunicación con candidatos y la curación del aprendizaje; el 30% de las expansiones del cuarto trimestre de 2024 contenían al menos un módulo de IA. Estos copilotos liberan al personal de RR. HH. de tareas repetitivas hacia el diseño estratégico, aunque las capas de gobernanza son esenciales para mantener la calidad de la comunicación y evitar decisiones erróneas.

Consolidación de Plataformas HCM con Enfoque en la Nube

Los ingresos en la nube de Oracle aumentaron un 27% interanual en el primer trimestre de 2025, con ERP en la nube creciendo un 34%, lo que refleja una migración generalizada desde módulos de RR. HH. aislados hacia suites unificadas. SAP replicó el patrón al alcanzar su cartera de pedidos en la nube los EUR 18.200 millones, con un aumento del 28%, lo que demuestra que los compradores prefieren estructuras de datos integradas que abarcan reclutamiento, aprendizaje y análisis. La consolidación permite a las empresas eliminar proveedores dispares, obtener modelos de datos coherentes y respaldar la planificación basada en competencias a escala, pero presiona a los proveedores de soluciones puntuales a ampliar sus capacidades o buscar adquisiciones.

Demanda de Planificación de la Fuerza Laboral Basada en Competencias

El giro de IBM hacia la planificación centrada en competencias redujo a la mitad el tiempo de contratación y aumentó el compromiso de los empleados en un 20% al alinear las capacidades internas con las prioridades de crecimiento. El Foro Económico Mundial prevé que el 50% de los trabajadores globales necesitará recualificación para 2027, dirigiendo los presupuestos de RR. HH. hacia análisis que identifiquen competencias adyacentes y vinculen el aprendizaje con el crecimiento empresarial. La correspondencia de empleos mediante lenguaje natural de LinkedIn ilustra las mejores prácticas del sector, alineando a los candidatos con las vacantes incluso sin coincidencias exactas de roles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de sesgo algorítmico y litigios por diversidad, equidad e inclusión | -2.30% | Principalmente América del Norte y la UE, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Regulaciones de soberanía de datos (p. ej., UE, India) | -1.80% | UE liderando, APAC siguiendo, impacto limitado en EE. UU. | Mediano plazo (2-4 años) |

| Deuda de integración de HRIS heredados | -1.40% | Global, particularmente aguda en grandes empresas | Largo plazo (≥ 4 años) |

| Estancamiento de los presupuestos de tecnología de RR. HH. en las pymes | -1.10% | Global, más pronunciado en mercados sensibles a los costos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sesgo Algorítmico y Riesgo de Litigios por Diversidad, Equidad e Inclusión

El fallo en el caso Mobley contra Workday confirmó que los proveedores pueden enfrentar responsabilidad directa por resultados discriminatorios, acelerando las inversiones de los proveedores en detección de sesgos y herramientas de auditoría. Las actualizaciones de derechos civiles de California de julio de 2025 exigen auditorías de sesgo y avisos a los solicitantes para la contratación automatizada, mientras que la Ley de IA de Nueva York otorga derechos de exclusión voluntaria. Estos mandatos aumentan los costos de cumplimiento y pueden ralentizar el lanzamiento de nuevas funciones de IA hasta que los marcos de auditoría maduren.

Regulaciones de Soberanía de Datos

La Ley de IA de la UE (en vigor desde agosto de 2024) introduce evaluaciones de riesgo obligatorias y obligaciones de transparencia para las aplicaciones de RR. HH. de alto riesgo. India y varios estados de la ASEAN están elaborando normas de localización que obligan al almacenamiento regional de datos, generando demanda de arquitecturas multiinquilino capaces de aislar datos por jurisdicción. Los proveedores más pequeños que carecen de infraestructura global enfrentan una carga desproporcionada, acelerando la consolidación hacia proveedores más grandes capaces de absorber los costos de cumplimiento. [2]Tribunal de Distrito de EE. UU. N.D. Cal., "Mobley contra Workday," courtlistener.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas de Aprendizaje Impulsan la Integración de la IA

La Gestión del Aprendizaje y la Formación generó el 27,85% de los ingresos del mercado de gestión del talento en 2025, ya que las empresas priorizaron el desarrollo continuo sobre los cursos episódicos. La escala del segmento subraya la urgencia de la recualificación cuando el 50% de los trabajadores puede necesitar nuevas capacidades para 2027. El Análisis del Talento con IA Generativa, el subsegmento de más rápido crecimiento con una CAGR del 23,65%, amplía el análisis desde paneles descriptivos hasta perspectivas predictivas que guían la planificación de la fuerza laboral. La Gestión del Reclutamiento continúa con una adopción constante en medio de la escasez global de talento, mientras que la Gestión de la Compensación gana impulso por los mandatos de equidad salarial.

El lanzamiento de la plataforma Cornerstone Galaxy impulsada por IA de Cornerstone OnDemand ilustra el giro hacia itinerarios de aprendizaje personalizados que se adaptan a los patrones de uso. Los ingresos por servicios están aumentando a medida que las empresas buscan apoyo en implementación, gestión del cambio y gobernanza para materializar el valor de la plataforma. La IA generativa impregna cada línea de productos, pero las exigencias de IA responsable obligan a los proveedores a construir sólidos registros de auditoría y funciones de explicabilidad que satisfagan a los reguladores y a los comités de ética corporativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Aceleración en la Nube Continúa

Las implementaciones en la nube representaron el 71,05% del gasto de 2025, y el segmento está escalando a una CAGR del 17,55% a medida que las organizaciones buscan flexibilidad y perspectivas en tiempo real. La era de la COVID-19 demostró la viabilidad de la gestión del talento a distancia, lo que llevó a las empresas a migrar las suites de RR. HH. aún en instalaciones locales a SaaS. La arquitectura unificada de Workday y la hoja de ruta multinube de Oracle muestran el impulso.

Las implementaciones locales persisten en sectores altamente regulados, aunque el segmento se está contrayendo a medida que las zonas de confianza cero y las zonas de nube regionales alivian los temores de soberanía de datos. Están surgiendo estrategias multinube para evitar la dependencia de un único proveedor, creando demanda de especialistas en middleware e integración. Los servicios de IA escalables, como el análisis de sentimientos en tiempo real, ahora solo son viables en contextos de nube, lo que refuerza el cambio.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera

Las grandes empresas aún generaron el 61,60% de los ingresos de 2025 al aprovechar la amplitud de la plataforma para gestionar fuerzas laborales globales complejas. También lideran la adopción de IA: Workday registró módulos de IA en el 30% de las expansiones del cuarto trimestre de 2024. Sin embargo, las pymes representan la trayectoria más rápida con una CAGR del 16,95% porque la economía del SaaS ahora pone el análisis de nivel empresarial al alcance de presupuestos más pequeños.

El salto del 72% en las reservas de pymes de UKG refleja la demanda reprimida de capacidades modernas de RR. HH. que simplifican el cumplimiento normativo y mejoran la retención. Las interfaces ligeras de BambooHR y otros resuenan con equipos con recursos limitados, mientras que la integración con herramientas financieras y de colaboración reduce la duplicación. La intensa competencia laboral obliga a las pymes a profesionalizar la gestión del talento, aumentando la penetración de las plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector de TI Lidera la Transformación Digital

TI y Telecomunicaciones mantuvo el 24,55% del gasto de 2025 debido a la adopción temprana de IA y la feroz competencia por competencias en nube, ciberseguridad y ciencia de datos. El Comercio Minorista y Electrónico se está acelerando a una CAGR del 20,65%, impulsado por la alta rotación, los picos estacionales y la expansión omnicanal. McKinsey estimó 2,5 millones más de vacantes en el comercio minorista de EE. UU. que solicitantes de empleo en 2024, amplificando la demanda de herramientas escalables de programación, incorporación y análisis.

Los compradores del sector BFSI enfatizan los registros de auditoría y la puntuación de riesgos, mientras que los gobiernos persiguen mandatos de modernización como el objetivo de la Oficina de Gestión de Personal de EE. UU. de reducir el tiempo de contratación por debajo de 80 días. Las instituciones educativas adoptan plataformas para mitigar la escasez de talento en TI y modernizar los itinerarios de desarrollo del profesorado. Estas diversas necesidades impulsan hojas de ruta de productos verticalizadas y colaboraciones en el ecosistema.

Análisis Geográfico

América del Norte retuvo el 38,10% de los ingresos de 2025, respaldada por la madurez temprana de la nube, las estrictas regulaciones de mitigación de sesgos y los grandes proveedores con sede en la región. Los programas de modernización federal, incluidos los esfuerzos para agilizar la contratación en el sector público, crean un flujo confiable de grandes contratos. Las normas de IA a nivel estatal añaden complejidad de cumplimiento que favorece a los proveedores con manuales de gobernanza maduros. Los compradores del sector privado profundizan las inversiones en análisis predictivos para desbloquear ganancias de productividad y diferenciar las experiencias de los empleados.

Asia-Pacífico registra una CAGR del 18,35% hasta 2031, la más rápida a nivel mundial, a medida que India, China y las economías de la ASEAN de rápido crecimiento reemplazan los HRIS heredados por suites en la nube. La Organización Internacional del Trabajo proyecta un crecimiento del empleo del 1,7% en 2025, aunque el 66% del empleo sigue siendo informal, lo que señala un enorme margen para la formalización. Los gobiernos incentivan las competencias digitales, y la creciente demanda de ingenieros de IA intensifica la adopción de plataformas. El envejecimiento de la fuerza laboral de Japón intensifica las iniciativas de movilidad interna, mientras que la evolución de las normas de localización de datos genera demanda de capacidad en la nube dentro de la región.

Europa combina una expansión moderada con el panorama de cumplimiento normativo más exigente del mundo. La Ley de IA de la UE y la Directiva de Transparencia Salarial exigen auditorías de sesgo, supervisión humana y divulgación de salarios, lo que aumenta los costos para los proveedores pero también crea demanda de ofertas de análisis de nivel de cumplimiento. La complejidad multilingüe y multidivisa impulsa la demanda de experiencias de usuario localizadas. La divergencia regulatoria del Brexit significa que las actualizaciones de software deben tener en cuenta la normativa específica del Reino Unido junto con la legislación de la UE, lo que alarga los ciclos de desarrollo.

Oriente Medio y África muestran una adopción en etapa temprana pero en aumento, especialmente entre las empresas del Consejo de Cooperación del Golfo que persiguen la diversificación económica basada en la atracción de talento expatriado cualificado. América del Sur también crece desde una base más pequeña; la Ley de Igualdad Salarial de Brasil exige informes de transparencia bienales, lo que despierta el interés en los módulos de análisis salarial. En conjunto, estas regiones amplían el mercado global direccionable más allá de las economías maduras.

Panorama Competitivo

El mercado de gestión del talento muestra una concentración moderada. Workday lideró con USD 8.446 millones en ingresos del ejercicio fiscal 2025 con un crecimiento anual del 16,4%, aprovechando un núcleo de datos unificado para la venta cruzada de módulos de IA. Oracle capitaliza su presencia en ERP para integrar flujos de trabajo de talento y registró un crecimiento de ingresos en la nube del 27% en el primer trimestre de 2025. SAP incorporó IA en la mitad de los acuerdos de HCM del cuarto trimestre de 2024, mientras que UKG superó los USD 1.000 millones en ingresos trimestrales a través de suites verticalizadas.

La diferenciación está cambiando hacia la gobernanza de la IA. El caso Mobley subrayó el riesgo de responsabilidad, por lo que los principales proveedores destacan la detección de sesgos, los registros de auditoría y las capas de explicabilidad. Los nuevos participantes como Eightfold AI y Gloat se centran en la inteligencia del talento y la movilidad interna, obligando a los actores establecidos a acelerar la entrega de su hoja de ruta o adquirir especialistas de nicho. La amplitud de la plataforma anima a los compradores a consolidar contratos, presionando a las soluciones puntuales a diversificarse o buscar fusiones. El interés del capital privado persiste, ilustrado por el respaldo de CVC a World of Talents, lo que señala confianza en el potencial operativo alcanzable mediante la integración tecnológica.

Los movimientos estratégicos incluyen la expansión de Oracle de las opciones multinube con la integración de Microsoft Azure, la adquisición de HiredScore por parte de Workday para perfeccionar el reclutamiento impulsado por IA, y la oferta de Cornerstone por SumTotal para ampliar los catálogos de contenido de aprendizaje. Los proveedores también agrupan análisis de equidad salarial para cumplir con los mandatos de la UE y ofrecen controles de residencia de datos específicos por región a medida que se extienden las leyes de localización. En general, la competencia de precios es moderada debido a los altos costos de cambio y los datos integrados, pero el ritmo de innovación es intenso a medida que los proveedores se apresuran a incorporar IA segura y de valor añadido en toda la suite. [4]Gloat, "Estudios de Caso de Adopción del Mercado de Talento," gloat.

Líderes de la Industria de Gestión del Talento

Workday Inc.

Oracle Corporation

SAP SE

ADP Inc.

Ultimate Kronos Group (UKG Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Cornerstone OnDemand firmó un acuerdo definitivo para adquirir SumTotal de Skillsoft, ampliando las capacidades de aprendizaje empresarial.

- Enero de 2025: Paychex acordó comprar Paycor HCM por USD 4.100 millones, con el objetivo de lograr sinergias de costos de USD 80 millones y ampliar la inversión en IA.

- Enero de 2025: UKG nombró a Arlen Shenkman como Presidente y Director Financiero, señalando un nuevo enfoque operativo.

- Abril de 2024: Cornerstone OnDemand lanzó la plataforma de agilidad de la fuerza laboral Cornerstone Galaxy impulsada por IA.

Alcance del Informe Global del Mercado de Gestión del Talento

La gestión del talento es un proceso utilizado por las empresas para optimizar la forma en que reclutan, forman y retienen a los empleados. A través de procesos de recursos humanos, como la planificación estratégica de la fuerza laboral, las empresas pueden anticipar sus necesidades y objetivos e intentar contratar una fuerza laboral que refleje esas necesidades.

El mercado de gestión del talento está segmentado por tipo (soluciones, servicios), por implementación (nube, local), por tamaño de empresa (pymes, grandes empresas), por usuario final (BFSI, TI y telecomunicaciones, comercio minorista y electrónico, gobierno, educación, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Gestión del Reclutamiento |

| Gestión de la Compensación | |

| Gestión del Ciclo de Vida del Empleado | |

| Gestión del Aprendizaje y la Formación | |

| Gestión del Desempeño | |

| Otras Soluciones | |

| Servicios |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Comercio Minorista y Electrónico |

| Gobierno |

| Educación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Soluciones | Gestión del Reclutamiento |

| Gestión de la Compensación | ||

| Gestión del Ciclo de Vida del Empleado | ||

| Gestión del Aprendizaje y la Formación | ||

| Gestión del Desempeño | ||

| Otras Soluciones | ||

| Servicios | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| TI y Telecomunicaciones | ||

| Comercio Minorista y Electrónico | ||

| Gobierno | ||

| Educación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión del talento?

El mercado de gestión del talento se sitúa en USD 14.810 millones en 2026 y se prevé que alcance los USD 30.060 millones en 2031.

¿Qué segmento representa la mayor participación del mercado de gestión del talento?

La Gestión del Aprendizaje y la Formación lidera con el 27,85% de los ingresos de 2025.

¿A qué velocidad está creciendo el segmento de implementación en la nube?

Las implementaciones en la nube se están expandiendo a una CAGR del 17,55% hasta 2031.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 18,35%.

¿Qué impulsa la demanda de análisis del talento con IA generativa?

Las organizaciones buscan perspectivas predictivas para alinear las competencias de la fuerza laboral con los rápidos cambios tecnológicos, impulsando el subsegmento a una CAGR del 23,65%.

¿Cómo están afectando las regulaciones a las estrategias de los proveedores?

Normas como la Ley de IA de la UE y los mandatos de auditoría de sesgos obligan a los proveedores a invertir en gobernanza, convirtiendo el cumplimiento normativo en un diferenciador clave.

Última actualización de la página el: