Tamaño y Participación del Mercado de Externalización del Reclutamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización del Reclutamiento por Mordor Intelligence

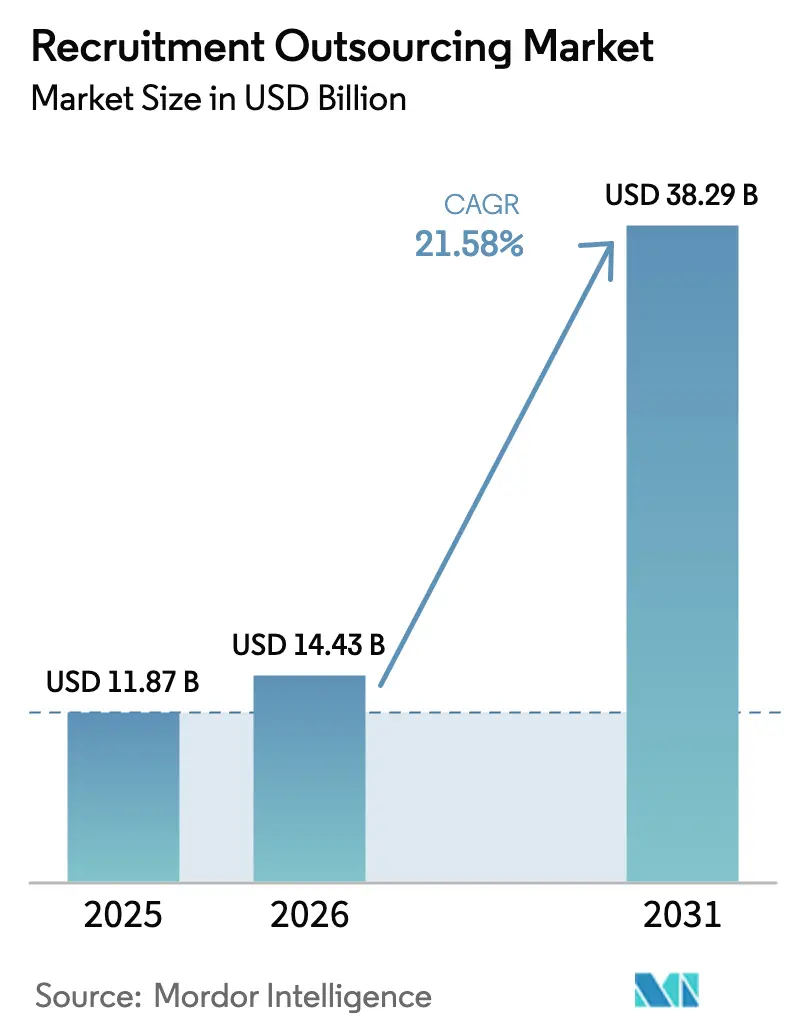

Se espera que el tamaño del mercado de externalización del reclutamiento crezca de USD 11,87 mil millones en 2025 a USD 14,43 mil millones en 2026 y se prevé que alcance USD 38,29 mil millones en 2031 a una CAGR del 21,58% durante 2026-2031. El crecimiento se acelera a medida que los empleadores adoptan modelos operativos de costos variables para hacer frente a la persistente escasez de talento, los crecientes mandatos de equidad salarial y los complejos requisitos de cumplimiento normativo global. La demanda se concentra en soluciones habilitadas por tecnología que combinan la búsqueda impulsada por inteligencia artificial, el soporte de decisiones basado en datos y la experiencia regulatoria multinacional, lo que permite a los proveedores mejorar el tiempo de contratación y la calidad de los candidatos. La fragmentación competitiva crea espacio para especialistas de nicho, especialmente en salud, ciberseguridad y contratación orientada a criterios ESG. Al mismo tiempo, los desafíos de integración con las suites HCM heredadas y la reducción de los márgenes de externalización del proceso de reclutamiento en jurisdicciones con transparencia salarial otorgan una prima a los proveedores capaces de ofrecer conectividad de plataforma sin interrupciones y reducciones de costos medibles.

Conclusiones Clave del Informe

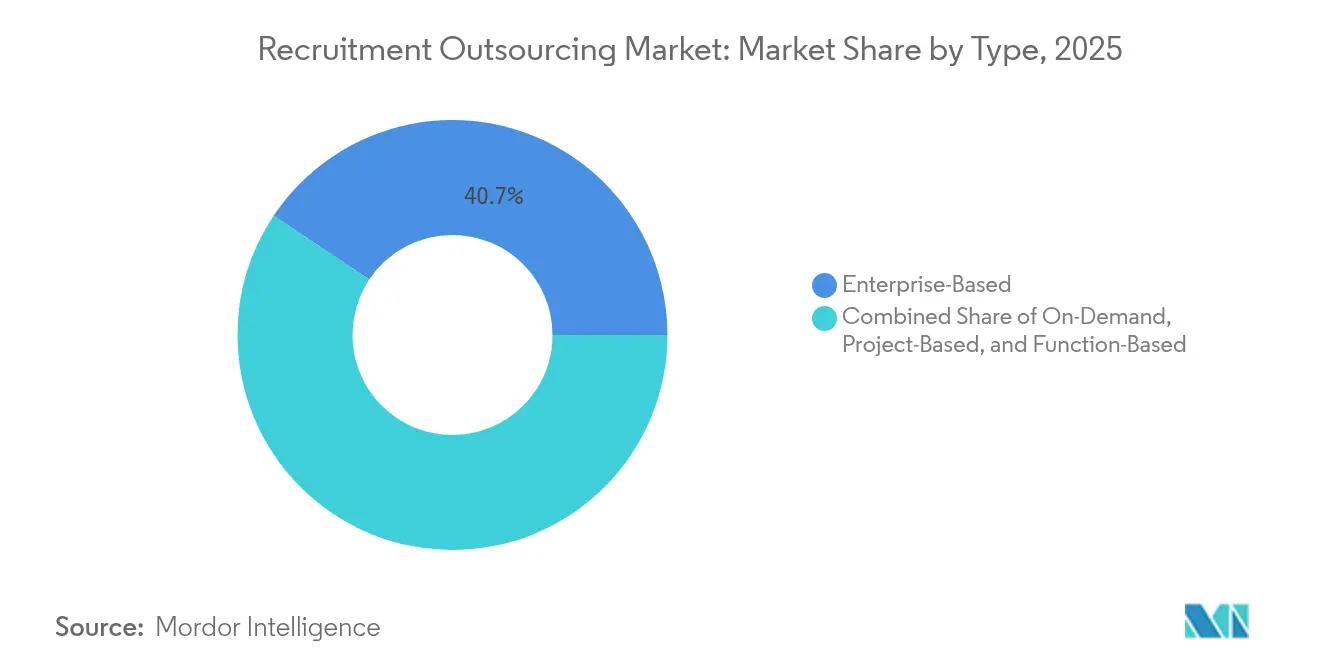

- Por tipo, las soluciones basadas en empresas representaron el 40,65% de la participación del mercado de externalización del reclutamiento en 2025, mientras que se prevé que los compromisos basados en proyectos se expandan a una CAGR del 15,34% hasta 2031.

- Por modo de prestación de servicios, los modelos fuera del sitio representaron el 56,10% del tamaño del mercado de externalización del reclutamiento en 2025; la prestación híbrida es el enfoque de más rápido crecimiento con una CAGR del 14,92%.

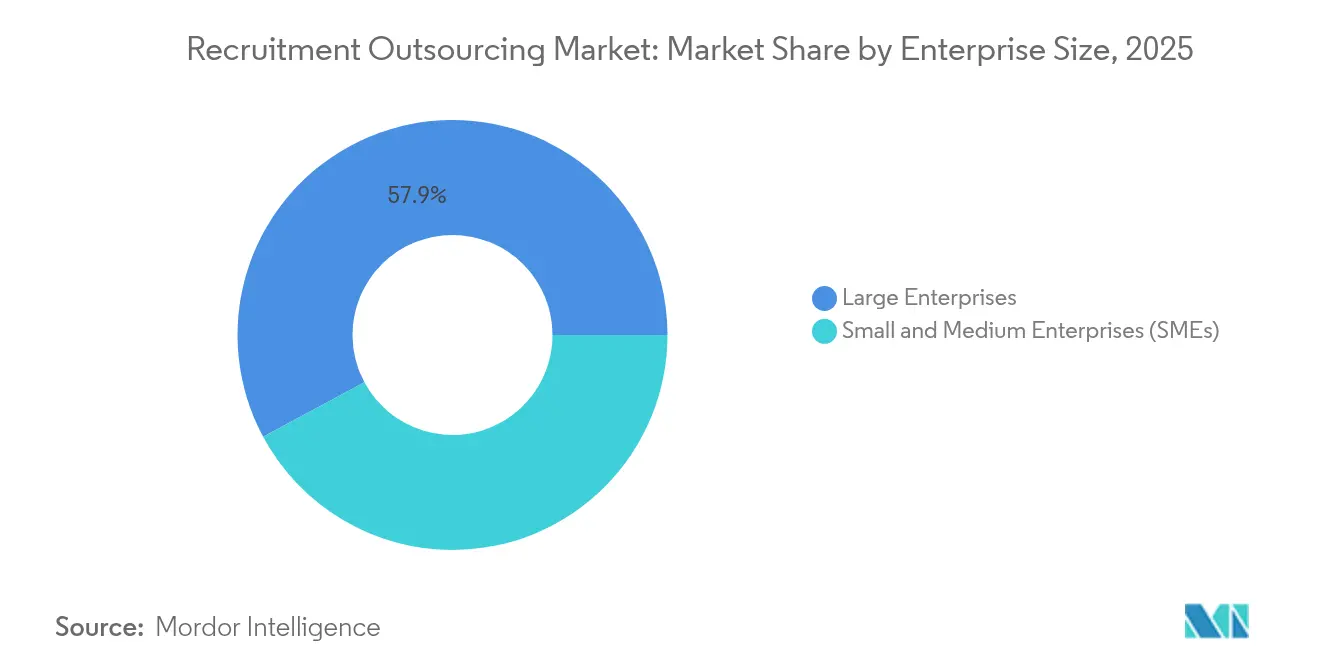

- Por tamaño de empresa, las grandes organizaciones mantuvieron el 57,85% de los ingresos en 2025, mientras que las pymes están en camino de crecer a una CAGR del 14,18% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lideraron con una participación del 31,05% del tamaño del mercado de externalización del reclutamiento en 2025; el comercio minorista y el comercio electrónico está preparado para un crecimiento de CAGR del 14,88% hasta 2031.

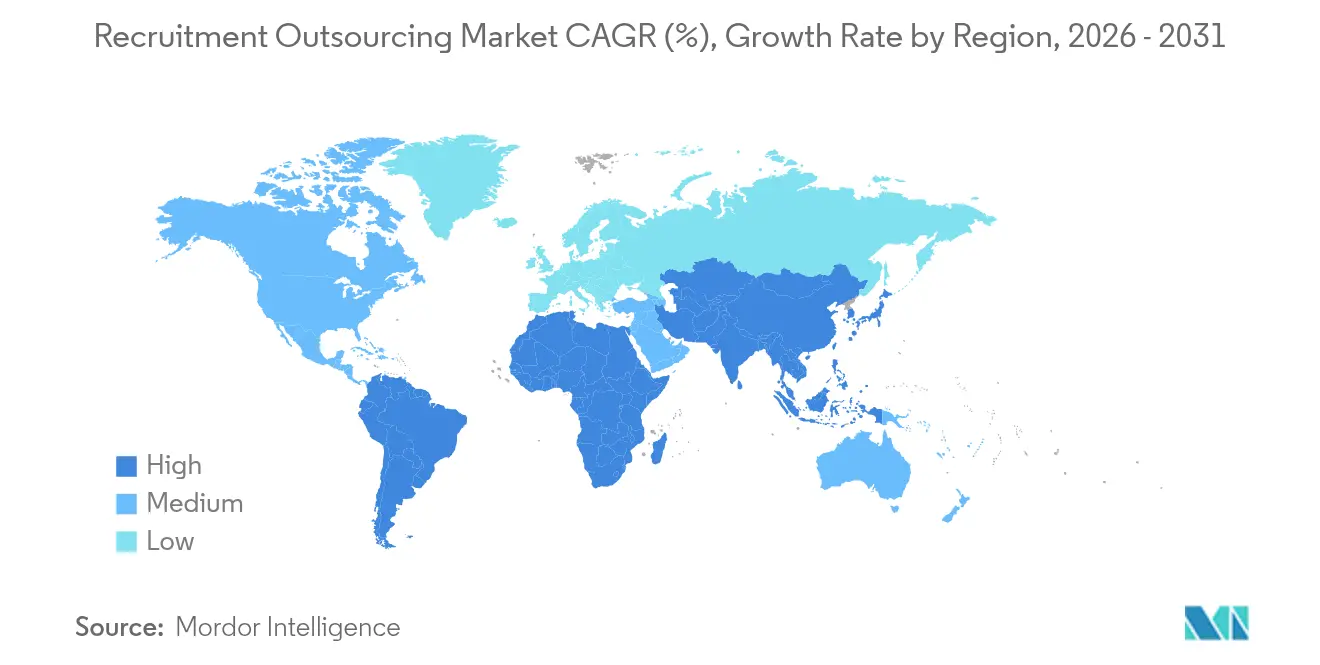

- Por geografía, América del Norte contribuyó con el 37,25% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 13,21%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización del Reclutamiento

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada de herramientas de búsqueda impulsadas por inteligencia artificial | +4.2% | Global; adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecientes necesidades de reclutamiento multinacional | +3.8% | América del Norte y la UE expandiéndose hacia Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Escasez persistente de habilidades en tecnología y salud | +5.1% | Global; más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia modelos operativos de recursos humanos de costos variables | +3.5% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las regulaciones de privacidad de datos | +2.7% | UE, América del Norte, expandiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Demanda de programas de contratación orientados a la diversidad | +2.9% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Herramientas de Búsqueda Impulsadas por Inteligencia Artificial

Cielo lanzó CLO.ai, la primera inteligencia artificial generativa creada para la adquisición de talento, que combina el análisis de descripciones de puestos y currículums mediante modelos de lenguaje de gran escala para acelerar la coincidencia y reducir los sesgos [1]Cielo, "Presentando CLO.ai, la Primera Inteligencia Artificial Generativa para la Adquisición de Talento," cielotalent.com. La participación permanente, la puntuación predictiva de idoneidad y la programación automatizada aumentan la productividad de los reclutadores, aunque la satisfacción del cliente depende de equilibrar los algoritmos con el juicio humano. Una encuesta de ManpowerGroup informó que el 58% de los empleadores cree que la inteligencia artificial creará nuevos empleos netos, lo que subraya la necesidad de flujos de trabajo híbridos entre humanos e inteligencia artificial. Los proveedores que integran la inteligencia artificial en la selección, la comunicación mediante chatbots y el análisis, al tiempo que preservan la supervisión del reclutador, obtienen una ventaja sostenible.

Crecientes Necesidades de Reclutamiento Multinacional por Expansión Global

El setenta y dos por ciento de los ejecutivos planea la contratación internacional para cerrar brechas de habilidades, lo que obliga a los socios de externalización del proceso de reclutamiento a dominar el cumplimiento normativo en materia fiscal, laboral y de privacidad de datos, manteniendo al mismo tiempo la velocidad de contratación. Solo São Paulo alberga 500.000 desarrolladores de software y alimenta un mercado tecnológico de USD 27,79 mil millones para 2028, lo que ilustra la escala de la oportunidad transfronteriza. Los proveedores que agrupan asesoría legal, nómina multijurisdiccional y búsqueda localizada acortan los plazos de entrada al mercado y reducen los riesgos de expansión.

Escasez Persistente de Habilidades en los Sectores de Tecnología y Salud

Los hospitales se enfrentan a vacantes con requisitos de credenciales exigentes, lo que impulsa la demanda de externalización del proceso de reclutamiento para canales especializados, asociaciones universitarias y contratación basada en competencias. En tecnología, la participación de candidatos pasivos y la gestión de comunidades diferencian a los proveedores capaces de cubrir rápidamente puestos de inteligencia artificial, ciberseguridad y nube. La escasez permite a los socios de externalización del proceso de reclutamiento cobrar tarifas premium cuando reducen el tiempo de productividad y mejoran la retención en puestos críticos para el negocio.

Cambio Hacia Modelos Operativos de Recursos Humanos de Costos Variables

Los ciclos económicos volátiles impulsan a los empleadores a convertir los gastos fijos de reclutamiento en capacidad elástica. Los modelos de costos variables permiten escalar durante los períodos de crecimiento y reducir de forma controlada en las recesiones, al tiempo que ofrecen acceso inmediato a plataformas de análisis y amplias bases de datos de talento. Pruebas como la reducción del costo por contratación y la mejora de la calidad de la contratación posicionan a los proveedores de externalización del proceso de reclutamiento como habilitadores estratégicos en lugar de proveedores transaccionales, acelerando las renovaciones de contratos y la expansión.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de integración con suites HCM heredadas | -2.8% | Global; más aguda en grandes empresas | Corto plazo (≤ 2 años) |

| Centros de excelencia internos de adquisición de talento | -1.9% | América del Norte y Europa, en aumento en APAC | Mediano plazo (2-4 años) |

| Mayores preocupaciones sobre la seguridad de los datos | -2.1% | Global; estricto en la UE e industrias reguladas | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes por las leyes de transparencia salarial | -1.6% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Suites HCM Heredadas

Las empresas que operan múltiples sistemas de recursos humanos se enfrentan a codificación inconsistente, riesgos de corrupción de datos e informes engorrosos al superponer un socio de externalización del proceso de reclutamiento. RSM US LLP señala que solo la recopilación de requisitos puede llevar de tres a seis meses, y la integración total puede superar un año en entornos multifacéticos [2]RSM US LLP, "Integración de Sistemas de Recursos Humanos Durante Fusiones y Adquisiciones," rsmus.com. Cuando tiene éxito, los flujos de trabajo automatizados y los datos sincronizados mejoran la eficiencia del reclutador y la integridad del análisis, pero los proveedores sin conectores prediseñados o manuales de gestión del cambio tienen dificultades para escalar.

Centros de Excelencia Internos de Adquisición de Talento

Las grandes empresas invierten en centros de reclutamiento centralizados para conservar el conocimiento institucional y preservar la marca empleadora. Estos centros aprovechan las estructuras de costos de servicios compartidos, pero a menudo carecen del alcance externo, los grupos de talento de nicho y la tecnología de vanguardia que puede proporcionar la externalización del proceso de reclutamiento. Los proveedores ganadores ahora posicionan sus ofertas como extensiones de desbordamiento o especializadas, suministrando habilidades difíciles de encontrar, experiencia regional o cobertura de cumplimiento normativo que los equipos internos no pueden replicar a un costo competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Modelos Basados en Proyectos Impulsan la Revolución de la Flexibilidad

Los compromisos basados en proyectos se están expandiendo a una CAGR del 15,34%, erosionando el dominio de los contratos a nivel empresarial que poseían el 40,65% de la participación del mercado de externalización del reclutamiento en 2025. Los alcances basados en resultados atraen a los empleadores que necesitan contratación masiva para incrementos estacionales o grupos de talento especializados sin comprometerse con términos plurianuales. El mercado de externalización del reclutamiento se beneficia a medida que los compradores utilizan proyectos piloto para evaluar el desempeño del proveedor antes de una implementación más amplia. Las asociaciones basadas en empresas aún sustentan la optimización de costos a largo plazo para organizaciones con demanda constante en muchos sitios. Las ofertas específicas por función, por ejemplo, la externalización únicamente de la búsqueda de ejecutivos o la selección técnica, atraen a empresas del mercado medio que desean experiencia específica sin un cambio de proceso completo. La ventaja competitiva, por tanto, descansa en el diseño de servicios modulares, los acuerdos de nivel de servicio transparentes y los precios flexibles, lo que permite a los proveedores atender los variados apetitos de los compradores mientras profundizan la participación en la cartera.

Los proveedores capaces de cambiar sin problemas de alcances de proyecto a empresariales protegen la continuidad del cliente y aseguran ingresos por ventas adicionales. Estandarizan los manuales de operaciones, implementan la búsqueda asistida por inteligencia artificial y mantienen grupos de reclutadores bajo demanda, lo que permite una movilización rápida independientemente del tamaño del contrato. Al vincular las tarifas a métricas como el tiempo de cobertura y la calidad de la contratación, alinean los incentivos con los resultados del cliente, reforzando el valor del mercado de externalización del reclutamiento. Sin embargo, aquellos que carecen de escala en dominios especializados corren el riesgo de convertirse en productos básicos a medida que los compradores evalúan a los proveedores por precio y resultados medibles.

Por Modo de Prestación de Servicios: Los Enfoques Híbridos Reconfiguran los Modelos de Participación

La prestación fuera del sitio controló el 56,10% del tamaño del mercado de externalización del reclutamiento en 2025, pero los modelos híbridos están ganando terreno a una CAGR del 14,92%. Los empleadores descubrieron durante el trabajo remoto de la era pandémica que pueden combinar roles de enlace local con centros de búsqueda centralizados para reducir costos y mantener la proximidad estratégica. Bajo un esquema híbrido, los recursos en sitio se centran en la gestión de partes interesadas, la planificación de la fuerza laboral y la alineación cultural, mientras que los equipos fuera del sitio manejan la búsqueda de alto volumen, la selección y los flujos de trabajo administrativos. Este equilibrio preserva el conocimiento institucional sin sacrificar la economía de arbitraje laboral que ofrece el mercado de externalización del reclutamiento.

Los proveedores que unifican estos equipos distribuidos a través de plataformas de colaboración y análisis compartidos logran canales de candidatos más sólidos y una marca empleadora consistente. Estandarizan los centros de evaluación virtual, las entrevistas por video y la preselección mediante chatbots para acelerar los tiempos de ciclo. Los contratos exclusivamente fuera del sitio siguen siendo relevantes para los programas de volumen en sectores de menor margen, pero los compradores prefieren cada vez más esquemas de participación que ajusten la presencia del reclutador según fluctúa la intensidad de la contratación. En consecuencia, la diferenciación se desplaza hacia la agilidad en el diseño del servicio y la capacidad de integrar sin problemas los puntos de contacto con los candidatos en todos los canales.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes Acelera la Transformación Digital

Las grandes organizaciones mantuvieron el 57,85% de los ingresos de 2025, pero las pymes están ampliando su adopción a una CAGR del 14,18% a medida que buscan tecnología de nivel empresarial sin construir infraestructura interna. Las pymes dependen de sistemas de seguimiento de candidatos basados en la nube, coincidencia mediante inteligencia artificial y precios de pago por contratación para competir por el escaso talento. Los proveedores ofrecen servicios escalonados, lo que permite a las empresas más pequeñas escalar hacia arriba o hacia abajo a medida que cambian los ciclos de financiación. En paralelo, la contribución al tamaño del mercado de externalización del reclutamiento de las grandes empresas globales sigue siendo significativa porque los programas multinacionales complejos exigen un amplio cumplimiento normativo, integración y análisis.

El posicionamiento en dos segmentos permite a los proveedores subsidiar cruzadamente la innovación. Las economías de escala logradas con clientes de nivel Fortune financian actualizaciones de plataformas que luego se trasladan a clientes más pequeños. Las pymes se benefician de un tiempo de obtención de valor más rápido y una reducción de los gastos generales, mientras que los proveedores capturan una combinación de ingresos diversificada resistente a la volatilidad de un solo cliente. La presión competitiva se intensificará a medida que surjan portales de externalización del proceso de reclutamiento de autoservicio y productizados, que permitan a los emprendedores lanzar campañas con una fricción mínima de incorporación.

Por Industria de Usuario Final: La Transformación del Comercio Minorista Impulsa la Aceleración de la Externalización

TI y telecomunicaciones representaron el 31,05% del tamaño del mercado de externalización del reclutamiento en 2025, lo que refleja la escasez crónica de habilidades en inteligencia artificial, ciberseguridad y nube. Sin embargo, el comercio minorista y el comercio electrónico registrará la CAGR más alta del 14,88% hasta 2031, ya que las estrategias omnicanal, la digitalización de la logística y los picos estacionales presionan a los equipos internos. Los proveedores que dominan la contratación masiva de primera línea, la programación de última milla y los roles de experiencia del comprador capturan rápidamente participación en la cartera.

La salud y las ciencias de la vida adoptan la externalización del proceso de reclutamiento para puestos con requisitos de credenciales exigentes, buscando períodos de vacante más cortos sin comprometer el cumplimiento normativo. Los sectores de manufactura y BFSI siguen, externalizando el reclutamiento técnico especializado para acelerar los despliegues de la Industria 4.0 y fintech. La energía y los servicios públicos, impulsados por la expansión de las energías renovables, emergen como un segmento vertical naciente para los proveedores versados en informes ESG y búsqueda de oficios especializados. La diversificación entre industrias ayuda a los proveedores a estabilizar los ingresos y los protege de las recesiones cíclicas en cualquier sector individual, lo que subraya la amplia oportunidad dentro del mercado de externalización del reclutamiento.

Análisis Geográfico

América del Norte mantuvo el 37,25% de los ingresos en 2025, impulsada por doce leyes estatales de transparencia salarial que obligan a los empleadores a publicar rangos salariales en las ofertas de empleo. La complejidad del cumplimiento normativo, junto con la intensa competencia por el talento digital, sostiene la demanda premium de soluciones de externalización del proceso de reclutamiento habilitadas por inteligencia artificial y orientadas a métricas. Los proveedores se diferencian a través de servicios de asesoría que interpretan la legislación en evolución e integran análisis de equidad salarial en los flujos de trabajo de contratación. Aunque la presión sobre los márgenes aumenta a medida que los rangos salariales abiertos reducen las tarifas de colocación, el mercado de externalización del reclutamiento continúa expandiéndose a medida que las empresas reconocen el costo del incumplimiento normativo.

Se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 13,21% hasta 2031. India ancla el impulso regional, con el 81% de las empresas locales planeando ampliar el alcance de la externalización. El acceso a un vasto talento de ingeniería de habla inglesa, la ventaja de la zona horaria y las políticas gubernamentales de apoyo hacen que la región sea atractiva para los centros de prestación global. El enfoque de China en la manufactura de alta gama y la inteligencia artificial, junto con el ecosistema digital en maduración del Sudeste Asiático, multiplica la demanda de capacidad de reclutamiento transfronterizo.

Europa registra un progreso constante bajo la Directiva de Transparencia Salarial de la UE, que obliga a los empleadores a revelar las bandas salariales y cerrar una brecha salarial de género del 13%. Los socios de externalización del proceso de reclutamiento que proporcionan manuales de cumplimiento normativo paneuropeos y búsqueda multilingüe amplían su participación de mercado. América Latina avanza en las tendencias de nearshoring; la proximidad a América del Norte, las crecientes comunidades de desarrolladores y la alineación cultural permiten programas de adquisición de talento rentables. En conjunto, estas dinámicas sostienen una expansión equilibrada en el mercado de externalización del reclutamiento.

Panorama Competitivo

El mercado sigue fragmentado. ManpowerGroup generó USD 17,9 mil millones en ingresos en 2024, aprovechando los centros de prestación global y los paneles de análisis para agilizar la contratación de volumen. Korn Ferry reportó USD 84,7 millones en ingresos de externalización del proceso de reclutamiento para el tercer trimestre del ejercicio fiscal 2025, respaldado por la evaluación consultiva de liderazgo superpuesta a los contratos de reclutamiento. La adquisición de Impellam Group por parte de HeadFirst por USD 632 millones consolidó el gasto bajo gestión superando los USD 9,1 mil millones, lo que señala una aceleración en las adquisiciones orientadas a la construcción de escala.

La integración tecnológica ahora define la diferenciación. La plataforma de fuerza laboral con inteligencia artificial del Grupo Adecco, construida con Salesforce, utiliza la orquestación de agentes para hacer coincidir candidatos, programar entrevistas y pronosticar las necesidades de la fuerza laboral, lo que ilustra el cambio hacia modelos operativos centrados en la inteligencia artificial. Los disruptores de nicho implementan motores con arquitectura API y modelos de acción de gran escala para automatizar el análisis de currículums, el alcance y las verificaciones de cumplimiento normativo, lo que permite precios transparentes de pago por rendimiento. Los proveedores que demuestran ahorros en el costo por contratación del 50% y ganancias de productividad del reclutador superiores al 35%, al tiempo que preservan la supervisión humana, avanzan más rápido dentro del mercado de externalización del reclutamiento. Por el contrario, las empresas que carecen de pilas tecnológicas modernas o conocimiento específico de la industria corren el riesgo de ser relegadas al estado de subcontratistas en programas más grandes.

Líderes de la Industria de Externalización del Reclutamiento

Randstad N.V.

Alexander Mann Solutions

Cielo, Inc.

Allegis Global Solutions

Talent Solutions RPO (ManpowerGroup)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Remote presentó Recruit, una solución global de inteligencia de talento y oferta conforme que permite la contratación con un solo clic en todo el mundo.

- Marzo de 2025: El Grupo Adecco y Salesforce lanzaron una plataforma de gestión de la fuerza laboral impulsada por inteligencia artificial que fusiona agentes humanos y artificiales para la planificación estratégica.

- Febrero de 2025: Persol invirtió en la plataforma india Vahan, ampliando el alcance del reclutamiento habilitado por tecnología en los mercados de Asia-Pacífico de alto crecimiento.

- Septiembre de 2024: SGF Global adquirió Adecco Uruguay para mejorar las capacidades de prestación nearshore en América Latina.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de externalización del reclutamiento como todos los contratos con terceros en los que un empleador transfiere algunas o todas las actividades de reclutamiento de contratación permanente, búsqueda, selección, entrevistas, incorporación y análisis, a un proveedor especializado con el fin de obtener ventajas en costo, velocidad y calidad.

Los compromisos que cubren únicamente la dotación de personal temporal o el procesamiento de nómina independiente están fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo

- Bajo Demanda

- Basado en Proyectos

- Basado en Funciones

- Basado en Empresas

- Por Modo de Prestación de Servicios

- En Sitio

- Fuera del Sitio

- Híbrido

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablan con ejecutivos de recursos humanos, jefes de adquisiciones y líderes de soluciones de proveedores de servicios en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estos diálogos ponen a prueba los supuestos secundarios, identifican los impulsores de costos específicos de cada región y calibran los tamaños promedio de los contratos, los tiempos de ciclo de incorporación y los niveles de adopción tecnológica.

Investigación Documental

Comenzamos con revisiones estructuradas de datos disponibles públicamente de autoridades como la Oficina de Estadísticas Laborales de los Estados Unidos, Eurostat y los ministerios de trabajo nacionales, que revelan volúmenes de contratación, tasas de vacantes y movimientos salariales. Las asociaciones comerciales como Staffing Industry Analysts, la Asociación de Externalización del Proceso de Reclutamiento y la Sociedad para la Gestión de Recursos Humanos ayudan a nuestro equipo a comprender las tendencias de adopción de programas. Los archivos de empresas, las presentaciones para inversores, la prensa empresarial de renombre y las revistas académicas enriquecen la base de evidencia. Los conjuntos de datos de pago, incluidos D&B Hoovers para el recuento de empleadores y Dow Jones Factiva para noticias de acuerdos, respaldan la evaluación comparativa de la competencia. Las fuentes citadas aquí son ilustrativas; se examinan muchas publicaciones adicionales para recopilar, validar y aclarar cifras.

Dimensionamiento del Mercado y Pronóstico

Anclamos la línea de base de 2025 reconciliando una reconstrucción descendente del grupo de contratación, construida a partir de la creación de vacantes a tiempo completo, las tasas de reemplazo y la penetración de la externalización, con verificaciones ascendentes muestreadas que multiplican el precio de venta promedio por los volúmenes de contratos divulgados para los principales proveedores. Las variables clave que alimentan el modelo incluyen los volúmenes globales de contratación profesional, las tasas de desempleo, el gasto empresarial en tecnología de recursos humanos, el tiempo promedio de contratación, el recuento de regulaciones de privacidad de datos y las tasas de utilización de tecnología de externalización del proceso de reclutamiento. Las brechas que aparecen en las muestras ascendentes se ajustan mediante interpolación ponderada antes de finalizar los totales. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula la penetración de la externalización del proceso de reclutamiento con los impulsores anteriores más el crecimiento del PIB, produciendo bandas de escenarios que nuestros expertos refinan después de realizar pruebas de estrés con los comentarios de los clientes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión analítica, verificaciones de anomalías frente a índices laborales externos y reconciliación de varianzas con ediciones anteriores. Los informes se actualizan anualmente; los eventos regulatorios o macroeconómicos significativos desencadenan actualizaciones intermedias, y cada entrega va precedida de un barrido de datos de último momento para mantener a los clientes actualizados.

Por Qué Nuestra Línea de Base de Externalización del Reclutamiento Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de servicios, divisiones geográficas y cadencias de actualización.

Por lo tanto, los lectores encuentran cifras que a primera vista parecen inconsistentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 11,87 mil millones (2025) | ||

| USD 10,3 mil millones (2024) | Consultoría Regional A | Utiliza un alcance geográfico más estrecho y omite los compromisos de externalización del proceso de reclutamiento basados en proyectos |

| USD 8,53 mil millones (2023) | Consultoría Global B | Se basa en precios de venta promedio históricos sin ajustar por la inflación salarial posterior a la pandemia |

En resumen, la combinación disciplinada de Mordor de estadísticas laborales verificadas, conocimiento de los profesionales y modelos actualizados anualmente produce una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de externalización del reclutamiento?

El tamaño del mercado de externalización del reclutamiento es de USD 14,43 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 21,58%, alcanzando USD 38,29 mil millones en 2031.

¿Qué modelo de participación está ganando impulso?

La externalización del proceso de reclutamiento basada en proyectos, que crece a una CAGR del 15,34%, está superando a los contratos empresariales tradicionales.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Los grupos de talento rentables, las iniciativas de transformación digital y el 81% de las empresas indias que impulsan los planes de externalización sustentan una CAGR regional del 13,21%.

¿Cómo están influyendo las herramientas de inteligencia artificial en la externalización del reclutamiento?

Plataformas como CLO.ai automatizan la coincidencia de candidatos, mejoran la participación las 24 horas del día, los 7 días de la semana, y reducen la selección manual, lo que proporciona a los proveedores ganancias de productividad medibles.

¿Qué desafíos podrían frenar el crecimiento del mercado?

La integración compleja con las suites HCM heredadas y los menores márgenes de tarifas vinculados a las normas de transparencia salarial pueden reducir la rentabilidad de los proveedores, aunque también estimulan la demanda de soluciones conformes y habilitadas por tecnología.

Última actualización de la página el: