Tamaño y Participación del Mercado de Productos Cosméticos de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

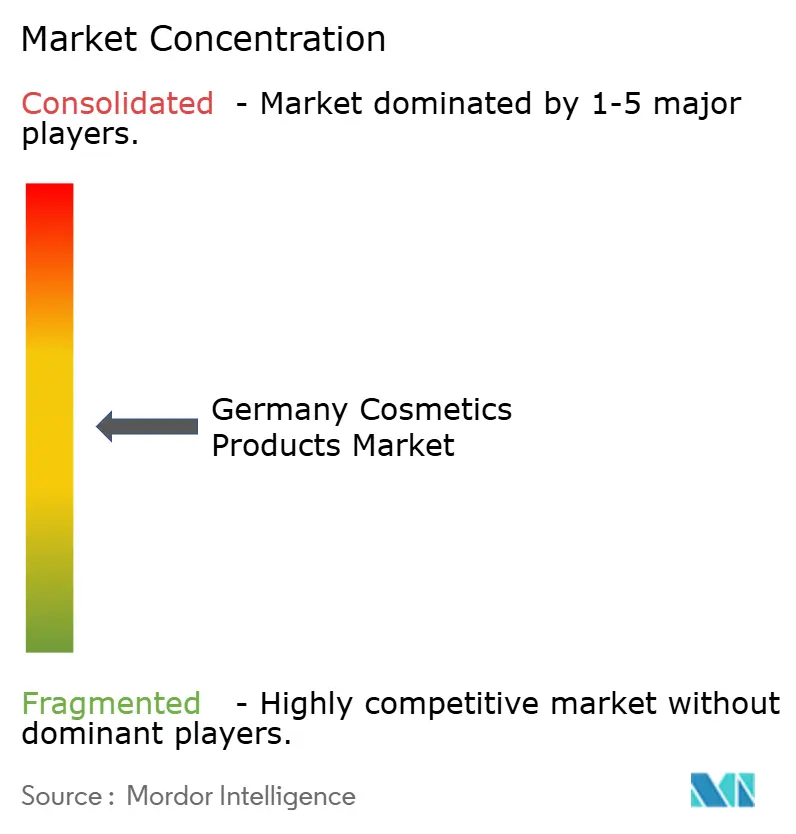

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de Alemania por Mordor Intelligence

El tamaño del mercado de productos cosméticos de Alemania en 2026 se estima en USD 19,02 mil millones, creciendo desde el valor de 2025 de USD 18,27 mil millones, con proyecciones para 2031 que muestran USD 23,24 mil millones, creciendo a una CAGR del 4,09% durante 2026-2031. Se observa una inclinación notable hacia formulaciones premium, un enfoque digital en la distribución y una demanda de transparencia en los ingredientes. Los actores locales están navegando hábilmente las restricciones químicas más estrictas de la UE. A medida que los consumidores se vuelven más conscientes de su salud, existe un mayor interés en productos probióticos y amigables con el microbioma, especialmente aquellos que refuerzan la hidratación de la piel y la función de barrera. Las marcas premium están aprovechando ingredientes validados clínicamente, envases recargables y el respaldo de dermatólogos. En contraste, las marcas masivas se centran en la profundidad a través de marcas propias y precios competitivos para mantener su volumen. Las áreas de crecimiento notables incluyen el maquillaje para labios y uñas, los productos naturales y orgánicos y la personalización impulsada por inteligencia artificial. Sin embargo, desafíos como la volatilidad de la cadena de suministro y las próximas prohibiciones de PFAS y microplásticos están elevando los costos de cumplimiento. Para contrarrestar el auge de las marcas propias, las marcas adoptan cada vez más estrategias centradas en ecosistemas omnicanal, diagnósticos de piel epigenéticos y la consolidación en el espacio de dermocosmética de prestigio.

Conclusiones Clave del Informe

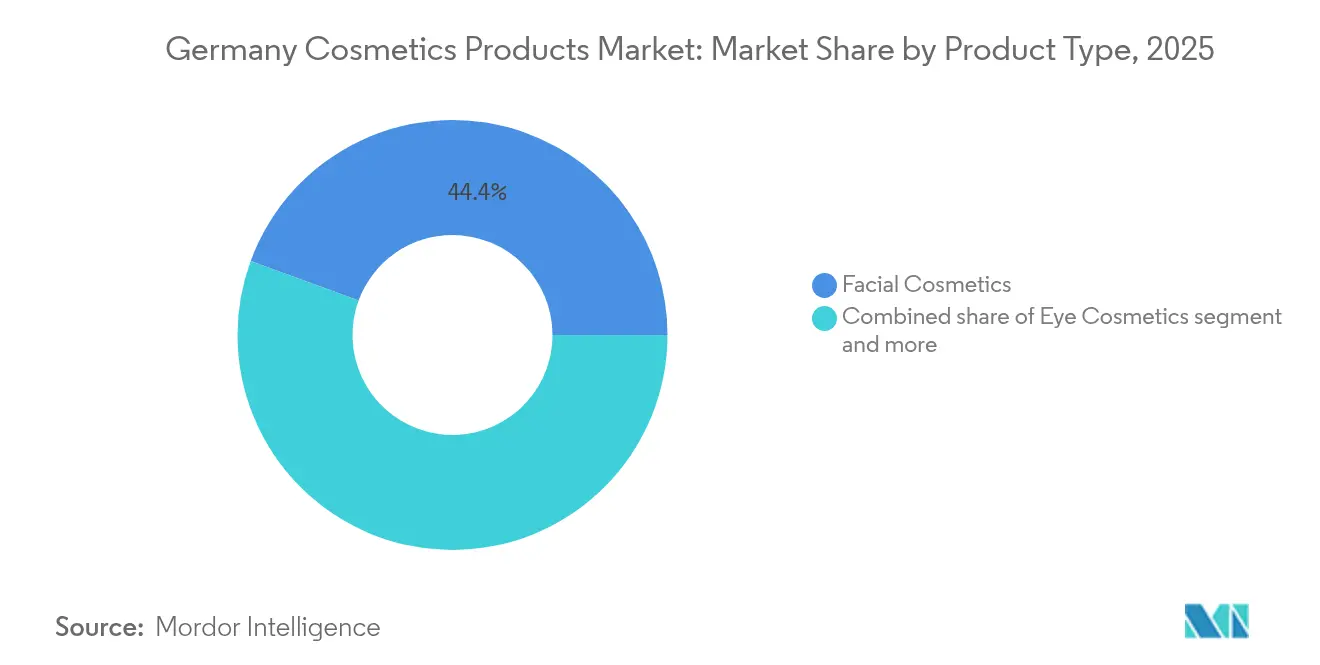

- Por tipo de producto, los cosméticos faciales lideraron con el 44,40% de la participación del mercado de productos cosméticos de Alemania en 2025, mientras que se prevé que el maquillaje para labios y uñas avance a una CAGR del 4,66% hasta 2031.

- Por categoría, los productos masivos representaron el 61,70% de los ingresos de 2025, mientras que se proyecta que los productos premium crezcan a una CAGR del 5,07% hasta 2031.

- Por tipo de ingrediente, los insumos convencionales y sintéticos representaron el 72,35% de las ventas de 2025, aunque las ofertas naturales y orgánicas se expandirán a una CAGR del 4,97% durante el período de pronóstico.

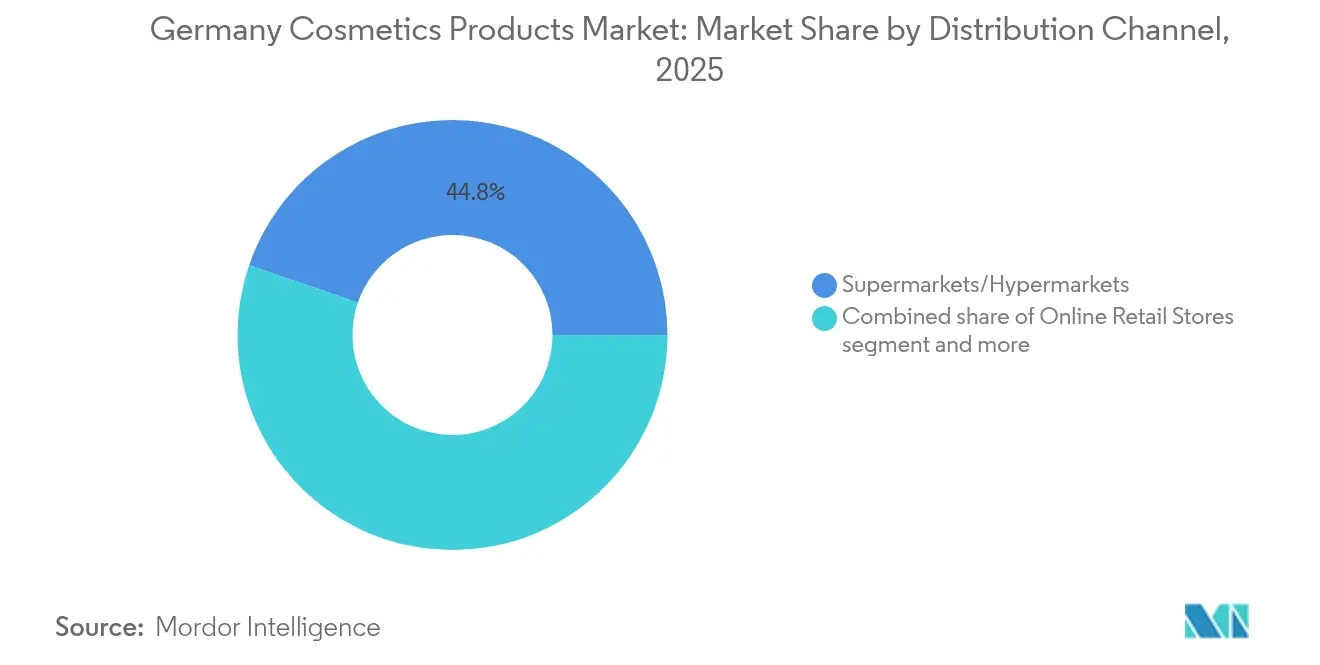

- Por canal de distribución, los supermercados e hipermercados capturaron el 44,75% del valor de 2025, pero se prevé que el comercio minorista en línea registre una CAGR del 5,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La influencia de las redes sociales impulsa la demanda del mercado | +0.6% | Alemania | Corto plazo (≤ 2 años) |

| Demanda de belleza limpia y orgánica entre los Millennials y la Generación Z | +0.7% | Alemania, particularmente en centros urbanos (Berlín, Múnich, Hamburgo) | Mediano plazo (2-4 años) |

| Avances tecnológicos en formulaciones de productos | +0.5% | Alemania, con centros de I+D en Hamburgo y Düsseldorf | Largo plazo (≥ 4 años) |

| Premiumización de las rutinas de belleza alemanas | +0.6% | Alemania, más fuerte en áreas metropolitanas | Mediano plazo (2-4 años) |

| La personalización impulsada por inteligencia artificial aumenta la demanda | +0.4% | Alemania, adopción temprana en canales de comercio electrónico | Corto plazo (≤ 2 años) |

| El aumento de los ingresos disponibles impulsa la expansión del mercado | +0.5% | Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La influencia de las redes sociales impulsa el mercado

Las marcas de belleza aprovechan cada vez más el contenido nativo de las plataformas para agilizar los procesos de descubrimiento de productos y elevar marcas de nicho que carecen de presencia en los canales minoristas tradicionales. Según Meta, el enfoque de las asociaciones con influenciadores está cambiando hacia creadores de nivel micro, que tienen entre 10.000 y 50.000 seguidores. Estos microinfluenciadores ofrecen una tasa de participación significativamente mayor del 6,7%, en comparación con el 1,9% logrado por los respaldos de celebridades. Esto los convierte en una opción muy rentable para que las marcas premium promocionen sus productos. Esta tendencia en evolución beneficia a los nuevos participantes ágiles del mercado capaces de adaptar rápidamente sus formulaciones de productos en función de los comentarios de los consumidores en tiempo real, desafiando así a los actores establecidos a acelerar sus plazos de lanzamiento de productos. Además, el creciente número de usuarios de internet está impulsando una mayor participación en las redes sociales. Por ejemplo, en 2024, se informó que un impresionante 94% de la población de Alemania son usuarios de internet, según datos del Banco Mundial[1]Fuente: Banco Mundial, " Personas que usan Internet", worldbank.org.

Demanda de belleza limpia y orgánica entre los Millennials y la Generación Z

Los Millennials y la Generación Z están impulsando el crecimiento del mercado de cosméticos de Alemania, con una demanda pronunciada de productos de belleza limpia y orgánica. Estos grupos demográficos más jóvenes priorizan los cosméticos elaborados con ingredientes naturales, no tóxicos y de origen sostenible, subrayando su compromiso con los problemas ambientales y de salud. No son solo consumidores conscientes; también están dispuestos a pagar una prima por cosméticos que sean libres de crueldad animal, ecológicos y producidos éticamente, en consonancia con sus valores de bienestar y sostenibilidad. En 2024, datos de la Oficina Federal de Estadística de Alemania revelaron que 38,13 millones de alemanes de entre 21 y 39 años impulsaban esta tendencia [2]Fuente: Oficina Federal de Estadística de Alemania, " Población por grupos de edad", destatis.de. Este grupo demográfico también está a la vanguardia de la innovación del mercado, instando a las empresas a lanzar soluciones de cuidado de la piel orgánico personalizadas y multifuncionales adaptadas a preocupaciones específicas, ya sea piel sensible o antienvejecimiento. Además, los consumidores alemanes menores de 35 años son particularmente exigentes, dispuestos a pagar más por productos sin parabenos, sulfatos y fragancias sintéticas, especialmente cuando están respaldados por certificaciones de terceros como NATRUE o Ecocert. En un movimiento que subraya el giro de la industria hacia la transparencia, Eucerin de Beiersdorf y Garnier de L'Oréal introdujeron etiquetas EcoBeautyScore en julio de 2025. Estas etiquetas, que ofrecen calificaciones ambientales de la A a la E similares al Nutri-Score de Francia para los alimentos, establecen un nuevo estándar en el mercado.

Avances tecnológicos en formulaciones de productos

La innovación en ingredientes activos se centra cada vez más en péptidos anti-glicación y moduladores epigenéticos, que apuntan a las vías de envejecimiento celular más allá de la hidratación superficial. En 2024, Beiersdorf introdujo su Sérum de Doble Acción Q10, incorporando Glycostop, un novedoso ingrediente anti-glicación derivado de la amino-hidroxil-piranona natural (NAHP). La empresa afirma que el producto logra una reducción del 27% en los productos finales de glicación avanzada después de 8 semanas de uso. En Cosmet'Agora 2025, BASF presentó 14 nuevos activos cosméticos, incluido escualano biofermentado con un 98% de pureza y retinoides encapsulados que reducen la irritación en un 40% en comparación con las formulaciones convencionales. Symrise reportó un crecimiento de dos dígitos en su división de Ingredientes Cosméticos para el ejercicio fiscal 2024, impulsado por la mayor demanda de conservantes amigables con el microbioma y moduladores sensoriales que mejoran la textura sin siliconas. Estos avances añaden complejidad a las formulaciones, favoreciendo a los fabricantes verticalmente integrados con investigación y desarrollo internos sobre los envasadores por contrato, al tiempo que permiten precios premium para compensar el aumento de los costos de las materias primas.

Premiumización de las rutinas de belleza alemanas

Los consumidores alemanes, influenciados por las rutinas respaldadas por dermatólogos en las redes sociales, están consolidando sus recuentos de referencias de inventario mientras aumentan simultáneamente su gasto por unidad. En el ejercicio fiscal 2023/24, las ventas de belleza premium de Douglas aumentaron un 9,2%, superando a su segmento masivo en 4,1 puntos porcentuales notables. Este repunte fue impulsado por un cambio notable en las preferencias de los compradores hacia sérums con precios superiores a EUR 50 y protectores solares de grado clínico. Mientras tanto, la línea de cuidado capilar premium de Henkel, liderada por Schwarzkopf Professional, registró un crecimiento orgánico del 6,9% en el ejercicio fiscal 2024, en marcado contraste con el estancamiento de sus marcas masivas. Los canales de distribución también están sintiendo el impacto de esta tendencia: las perfumerías especializadas y las farmacias representan ahora el 68% de las transacciones premium, mientras que los supermercados continúan dominando el mercado masivo. El envase recargable está ganando terreno como herramienta de premiumización. En 2024, Beiersdorf introdujo estaciones de recarga para lociones corporales Nivea en 50 tiendas dm, y la iniciativa registró una encomiable tasa de recompra del 19% entre quienes la probaron. Esta ola de premiumización no solo protege a las marcas de la incursión de las marcas propias, sino que también estrecha su enfoque hacia una base de clientes más adinerada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de la UE sobre microplásticos y el ingrediente PFAS | -0.3% | Alemania, alineada con las regulaciones de toda la UE | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre los ingredientes químicos | -0.2% | Alemania, particularmente entre los Millennials y la Generación Z | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones sobre productos falsificados | -0.3% | Alemania, con las tasas de incautación más altas de la OCDE | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de ingredientes y envases | -0.4% | Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de la UE sobre microplásticos y el ingrediente PFAS

En 2024, la Agencia Europea de Sustancias y Mezclas Químicas introdujo restricciones sobre los microplásticos. Los productos de aclarado que contienen perlas de polietileno y polipropileno estarán prohibidos en octubre de 2027, y los cosméticos de no aclarado se enfrentarán a una prohibición en 2029. Al mismo tiempo, la UE está abordando las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en artículos como máscaras de pestañas impermeables y bases de larga duración, con implementación prevista para 2027. La reformulación de estos productos conlleva costos significativos: reemplazar los PFAS con formadores de película de origen biológico requiere entre 18 y 24 meses de pruebas de estabilidad y actualizaciones regulatorias, lo que cuesta a las principales marcas aproximadamente EUR 40 millones. Henkel reveló en su informe de 2024 que destinó EUR 22 millones a reformular los desodorantes Fa y los champús Schauma antes del plazo de los microplásticos. Las marcas más pequeñas, sin equipos internos de toxicología, enfrentan mayores desafíos de cumplimiento, lo que podría llevar a salidas o adquisiciones. Además, las prohibiciones reducen la diferenciación de productos; sin PFAS, las máscaras de pestañas impermeables pueden experimentar una disminución del 30-40% en el tiempo de duración, erosionando la distinción de una categoría premium.

Preocupaciones de los consumidores sobre los ingredientes químicos

El escepticismo sobre los ingredientes se está expandiendo más allá de las comunidades de bienestar de nicho y ganando terreno entre los consumidores convencionales, principalmente debido a la amplia difusión de estudios de toxicología y la influencia de los defensores de la "belleza limpia" en las redes sociales. Una encuesta de 2024 realizada por la Comisión Europea destacó que el 63% de los consumidores alemanes ahora evitan activamente los productos que contienen fragancias sintéticas, parabenos o ftalatos, un aumento notable desde el 51% en 2022 [3]Fuente: Comisión Europea, "Previsión Económica de Otoño 2025" europa.eu. Este cambio refleja una creciente conciencia y preocupación por los ingredientes de los productos. Paradójicamente, esta mayor ansiedad sobre los ingredientes también ha impulsado un mayor interés en las marcas fundadas por químicos. Estas marcas, a pesar de utilizar activos sintéticos, enfatizan la transparencia en la comunicación de sus perfiles de seguridad. Esta tendencia subraya la importancia de la educación del consumidor, lo que sugiere que proporcionar información clara y precisa sobre la seguridad de los ingredientes puede ser un enfoque más eficaz que la eliminación directa de los componentes sintéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cosméticos Faciales Lideran, el Maquillaje para Labios y Uñas Acelera

Los productos de maquillaje para labios y uñas registrarán la expansión más rápida con una CAGR del 4,66% de 2026 a 2031, superando a los cosméticos faciales a pesar de la dominante participación del 44,40% de estos últimos en 2025. La creciente demanda de productos para labios y uñas se atribuye principalmente a los consumidores de la Generación Z, que prefieren los cosméticos de color audaces e impulsados por tendencias. Estos productos suelen tener un ciclo de rotación rápido de 6 a 8 semanas, impulsado por la viralidad en las redes sociales que acelera los ciclos de vida de los productos. Esta dinámica fomenta las compras impulsivas, particularmente en las categorías de labios y uñas. Por otro lado, los cosméticos faciales, respaldados por productos como sérums antienvejecimiento y hidratantes con FPS, continúan beneficiándose de tendencias demográficas favorables, lo que garantiza un crecimiento constante.

Los cosméticos para ojos ocupan una posición intermedia en el mercado. Si bien las ventas de productos tradicionales como el rímel y el delineador de ojos se han estabilizado, existe una creciente preferencia de los consumidores por soluciones semipermanentes como las extensiones de pestañas y el microblading. Estas alternativas reducen la necesidad de aplicar maquillaje diariamente, lo que indica un cambio en el comportamiento del consumidor. En el segmento de cosméticos faciales, el Sérum de Doble Acción Q10 de Beiersdorf ejemplifica el movimiento de la industria hacia formulaciones multifuncionales. Este producto, que combina péptidos anti-glicación con ácido hialurónico, demuestra la capacidad de alcanzar puntos de precio premium que oscilan entre EUR 30 y EUR 50. Sin embargo, el segmento de labios y uñas enfrenta posibles desafíos debido a la prohibición de PFAS de la Unión Europea. Se espera que esta regulación impacte desproporcionadamente en las formulaciones de labios de larga duración, lo que podría ralentizar la trayectoria de crecimiento del segmento después de 2027. La adopción de formadores de película de base biológica que puedan ofrecer un rendimiento comparable será fundamental para mitigar este impacto y sostener el crecimiento en el segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Los Productos Premium Ganan Participación mientras los Masivos Defienden el Volumen

Se proyecta que el segmento de cosméticos premium de Alemania crezca a una CAGR de aproximadamente el 5,07% hasta 2031, reduciendo la brecha de ingresos con las ofertas del mercado masivo. En 2025, los productos del mercado masivo representaron aproximadamente el 61,70% de los ingresos totales de cosméticos. Esta tendencia hacia la premiumización indica un cambio en el enfoque del consumidor de la cantidad a la calidad. Existe un creciente apetito por productos de alto rendimiento, tecnológicamente avanzados y centrados en la experiencia. Los principales impulsores de este crecimiento incluyen el aumento de los ingresos disponibles, particularmente en áreas metropolitanas y adineradas, lo que permite a los consumidores gastar más en artículos de belleza premium. Los Millennials y la Generación Z, que otorgan un alto valor al autocuidado y el bienestar, están a la vanguardia de este cambio, buscando activamente productos con formulaciones innovadoras, toques personalizados y experiencias sensoriales mejoradas.

Si bien los productos del mercado masivo continúan dominando, respaldados por la penetración de marcas propias y la amplia disponibilidad en droguerías, el crecimiento del segmento premium está notablemente concentrado en centros metropolitanos como Berlín, Múnich y Hamburgo, donde los ingresos de los hogares son más altos. En contraste, los productos masivos predominan en ciudades más pequeñas y áreas rurales. Aunque la división entre los segmentos masivo y premium probablemente perdure, existe una tendencia notable hacia modelos híbridos que combinan ingredientes premium con envases del mercado masivo.

Por Tipo de Ingrediente: Los Productos Naturales y Orgánicos Ganan Terreno a Pesar del Dominio Sintético

En 2025, los ingredientes convencionales y sintéticos contribuyeron al 72,35% de los ingresos totales. Sin embargo, se proyecta que las formulaciones naturales y orgánicas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,97%, impulsadas principalmente por la creciente demanda de los consumidores Millennials y de la Generación Z. Estos grupos demográficos se sienten particularmente atraídos por los productos certificados COSMOS y etiquetados como veganos, lo que refleja un cambio en las preferencias de los consumidores hacia la sostenibilidad y el abastecimiento ético. En julio de 2025, Beiersdorf y L'Oréal lanzaron etiquetas EcoBeautyScore, que asignan calificaciones ambientales que van de la A a la E. Esta iniciativa tiene como objetivo institucionalizar la transparencia dentro de la industria al tiempo que alienta a las empresas rezagadas en esfuerzos de sostenibilidad a reformular sus productos.

Los ingredientes sintéticos mantienen su dominio debido a su estabilidad y eficacia, especialmente en productos impulsados por activos como sérums antienvejecimiento y protectores solares. Los retinoides encapsulados de BASF, destacados en Cosmet'Agora 2025, presentan una reducción del 40% en la irritación en comparación con los equivalentes naturales, lo que los convierte en una opción premium para la dermocosmética. Mientras tanto, Symrise experimentó un crecimiento de dos dígitos en 2024, gracias a sus conservantes sintéticos amigables con el microbioma, que destacan en la actividad antimicrobiana de amplio espectro sobre las alternativas naturales. La distinción entre natural y sintético se está volviendo menos clara: por ejemplo, el escualano biofermentado, producido a partir de caña de azúcar mediante biología sintética, cumple con la clasificación natural de COSMOS, pero presenta un nivel de pureza del 98% que es difícil de lograr a partir de fuentes tradicionales como el hígado de tiburón o el olivo.

Por Canal de Distribución: El Comercio Minorista en Línea Crece con Fuerza mientras los Supermercados Mantienen su Posición

En 2025, los supermercados e hipermercados representaron el 44,75% de la participación del mercado de distribución, manteniendo su dominio en el segmento del mercado masivo. Sin embargo, se proyecta que las tiendas minoristas en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,31%, convirtiéndolas en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado principalmente por los avances en los diagnósticos impulsados por inteligencia artificial y las herramientas de prueba virtual, que han reducido significativamente las tasas de devolución al mejorar la experiencia de compra en línea. Un ejemplo notable es la plataforma O.W.N de Beiersdorf, que opera exclusivamente en línea. La plataforma ha demostrado el potencial de los canales digitales para alcanzar precios premium al lograr un valor de transacción promedio de EUR 150. Este éxito se atribuye a su innovador enfoque de combinar el análisis epigenético de la piel con sérums personalizados, atendiendo a los consumidores que buscan soluciones de cuidado de la piel personalizadas.

Las tiendas especializadas, en particular las perfumerías y las cadenas de farmacias, continúan desempeñando un papel crucial como centros de descubrimiento para las marcas premium que dependen de las consultas en persona para involucrar a los clientes de manera efectiva. Estas tiendas ofrecen una experiencia de compra táctil y personalizada, que es esencial para los productos de alta gama. Por otro lado, los supermercados e hipermercados defienden su participación de mercado ampliando sus ofertas de marcas propias. Por ejemplo, dm-drogerie ha aumentado su penetración de marcas propias, mientras que Rossmann introdujo e.l.f. Cosmetics en 2024, atendiendo a los consumidores del mercado masivo que buscan productos asequibles pero de calidad. Estas estrategias ofrecen a los compradores la comodidad de comprar en un solo lugar y al mismo tiempo proporcionan alternativas rentables a los productos de marca. El panorama del canal de distribución se está polarizando cada vez más. Las plataformas en línea y las tiendas especializadas están capitalizando la tendencia de premiumización, atrayendo a consumidores dispuestos a pagar una prima por la calidad y la personalización. En contraste, los supermercados e hipermercados están consolidando su posición centrándose en el volumen del mercado masivo. Esta dinámica en evolución ha dejado a los grandes almacenes de gama media en una posición vulnerable, ya que luchan por competir con las propuestas de valor diferenciadas que ofrecen tanto los canales premium como los del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de cosméticos de Alemania, si bien está integrado en el panorama regulatorio y competitivo europeo más amplio, demuestra comportamientos de consumo distintivos. Estos comportamientos están fuertemente influenciados por un entorno minorista dominado por droguerías y una fuerte inclinación hacia las marcas de dermocosmética. Las tendencias de premiumización son particularmente evidentes en áreas metropolitanas como Berlín, Múnich y Hamburgo. En estas ciudades, los hogares de altos ingresos contribuyen significativamente al crecimiento de las perfumerías especializadas y la creciente adopción de fragancias de nicho. Por el contrario, las regiones rurales y las ciudades más pequeñas exhiben patrones de consumo variables, lo que refleja una dinámica de mercado más diversa.

Como la mayor economía de la Unión Europea, Alemania desempeña un papel fundamental en la configuración de las tendencias regulatorias que a menudo extienden su influencia a los mercados vecinos. Por ejemplo, la Agencia Europea de Sustancias y Mezclas Químicas ha finalizado las restricciones sobre los microplásticos, que están programadas para su implementación en 2027, junto con la anticipada prohibición de los PFAS. Además, el estatus de Alemania como la nación de la OCDE con la mayor proporción de incautaciones de bienes falsificados a nivel mundial subraya los continuos desafíos de aplicación. Estos desafíos socavan la confianza de los consumidores en los mercados en línea, particularmente para productos de alto valor como fragancias premium y sérums antienvejecimiento, donde la autenticidad es una preocupación crítica.

Las compras transfronterizas están en aumento, con consumidores alemanes recurriendo a plataformas de comercio electrónico francesas e italianas para descubrir marcas de nicho ausentes de su mercado doméstico. Simultáneamente, los turistas de Europa del Este están impulsando las ventas en tienda en las perfumerías de Berlín y Múnich. Sin embargo, el panorama no está exento de desafíos. La escasez de mano de obra cualificada y los altos costos energéticos, ambos destacados por la Comisión Europea, están frenando la productividad manufacturera. Esta limitación dificulta la capacidad de las marcas para absorber la inflación de costos impulsada por los salarios sin mermar sus márgenes de beneficio. La posición estratégica de Alemania en el corazón de la UE la ha establecido como un nexo logístico para la distribución en todo el continente. Sin embargo, con el 88% de los fabricantes de bienes de consumo de rápida rotación de la UE citando desafíos de abastecimiento en 2024, la volatilidad de la cadena de suministro está causando retrasos en los lanzamientos de productos y ajustando los ciclos de inventario. La confluencia de regulaciones estrictas, consumidores exigentes y un panorama minorista fragmentado convierte a Alemania en una espada de doble filo: un terreno fértil para las innovaciones de belleza limpia y un ejemplo aleccionador de los costos de cumplimiento que podrían marginar a los actores más pequeños.

Panorama Competitivo

En el mercado de cosméticos de Alemania, la competencia está estructurada pero moderadamente concentrada. Las corporaciones multinacionales y los fabricantes nacionales desempeñan un papel fundamental en la configuración del panorama del mercado al aprovechar amplias capacidades de investigación e introducir productos innovadores. Actores prominentes como Beiersdorf AG, L'Oréal S.A., Coty Inc., The Procter and Gamble Company y Unilever han establecido una sólida presencia a través de sus instalaciones de fabricación y centros de investigación estratégicamente ubicados en Alemania, lo que les permite atender eficazmente la demanda local y regional.

La integración tecnológica a lo largo de la cadena de valor sirve como un factor crítico para diferenciar a los competidores dentro del mercado. Las empresas adoptan cada vez más sistemas de inteligencia artificial para ofrecer productos personalizados, realizan investigaciones avanzadas sobre ingredientes para mejorar la eficacia de los productos y desarrollan plataformas digitales de participación integrales para fortalecer las relaciones con los consumidores. Estos avances tecnológicos no solo tienen como objetivo mejorar las tasas de retención de clientes, sino que también se centran en optimizar la eficiencia operativa, proporcionando así una ventaja competitiva.

El mercado ofrece importantes oportunidades estratégicas en áreas como el desarrollo de soluciones de envase sostenibles, la integración de tecnologías de belleza personalizadas y la creación de formulaciones de productos especializadas adaptadas a diversos grupos demográficos de consumidores. Los actores emergentes están ganando terreno al utilizar modelos de distribución directa al consumidor e implementar estrategias de marketing digital dirigidas. El panorama competitivo está experimentando una transformación sistemática, con un fuerte énfasis en las iniciativas de sostenibilidad ambiental, la mejora de la infraestructura digital y la validación de productos a través de la investigación científica. Los principales participantes del mercado demuestran su éxito equilibrando eficazmente las inversiones en innovación con la optimización operativa, garantizando el cumplimiento de los estándares regulatorios y atendiendo las preferencias y necesidades cambiantes de los consumidores.

Líderes de la Industria de Productos Cosméticos de Alemania

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

The Procter and Gamble Company

Coty Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Beiersdorf, L'Oréal y Coty han introducido el sistema de etiquetado EcoBeautyScore en sus carteras europeas, asignando calificaciones ambientales que van de la A a la E. Esta iniciativa, similar al sistema Nutri-Score utilizado en la industria alimentaria, tiene como objetivo establecer la transparencia en materia de sostenibilidad dentro del mercado de la belleza. El movimiento puede obligar a los competidores a adoptar marcos comparables o arriesgarse a enfrentar una reacción negativa de los consumidores.

- Enero de 2025: e.l.f. Beauty lanzó su campaña "e.l.f. von zehn" en Alemania, destacando sus productos asequibles y de alto rendimiento a través de un enfoque lúdico de la belleza. La campaña presentó productos como el Power Grip Primer y el Glow Reviver Lip Oil.

- Septiembre de 2024: Beiersdorf introdujo su primer sérum epigenético bajo la marca Eucerin, incorporando la tecnología de reloj de edad específica de la piel patentada por la empresa. La tecnología utiliza un algoritmo basado en patrones epigenéticos para medir la edad biológica de la piel.

Alcance del Informe del Mercado de Productos Cosméticos de Alemania

Los productos de belleza y cuidado personal abarcan una amplia gama de artículos utilizados para mejorar la apariencia, la higiene y el bienestar general. La demanda de productos de belleza y cuidado personal en Alemania está aumentando a medida que los consumidores priorizan el cuidado de la piel premium, las formulaciones orientadas al bienestar y las soluciones de belleza sostenibles.

El mercado estudiado está segmentado por tipo de producto, categoría, tipo de ingrediente y canal de distribución. Por tipo de producto, el mercado está segmentado en productos de cuidado personal y productos cosméticos y de maquillaje. El segmento de productos de cuidado personal está further segmentado en productos para el cuidado del cabello, productos para el cuidado de la piel, baño y ducha, productos para el cuidado bucal, productos de aseo para hombres, desodorantes y antitranspirantes, y perfumes y fragancias. El segmento de productos cosméticos y de maquillaje está further segmentado en cosméticos faciales, productos cosméticos para los ojos, y productos de maquillaje para labios y uñas. Por categoría, el mercado estudiado está segmentado en productos premium y masivos. Por tipo de ingrediente, el mercado está segmentado en natural y orgánico, y convencional/sintético. Por canal de distribución, el mercado está segmentado en tiendas minoristas especializadas, supermercados/hipermercados, canales de venta minorista en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cosméticos Faciales |

| Cosméticos para Ojos |

| Productos de Maquillaje para Labios y Uñas |

| Productos Premium |

| Productos Masivos |

| Natural y Orgánico |

| Convencional/Sintético |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Por Tipo de Producto | Cosméticos Faciales |

| Cosméticos para Ojos | |

| Productos de Maquillaje para Labios y Uñas | |

| Por Categoría | Productos Premium |

| Productos Masivos | |

| Por Tipo de Ingrediente | Natural y Orgánico |

| Convencional/Sintético | |

| Por Canal de Distribución | Tiendas Especializadas |

| Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros Canales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de productos cosméticos de Alemania en 2031?

Se prevé que el mercado alcance USD 23,24 mil millones en 2031.

¿Qué categoría de producto se expande más rápidamente hacia 2031?

Se espera que el maquillaje para labios y uñas registre una CAGR del 4,66%, convirtiéndolo en el segmento de más rápido crecimiento.

¿Qué tan grande es la participación premium en relación con los productos masivos?

Los artículos masivos aún generaron el 61,70% de los ingresos de 2025, pero las líneas premium se están expandiendo a una CAGR del 5,07% y cerrando constantemente la brecha.

¿Qué canal minorista crecerá más rápidamente?

Se prevé que el comercio minorista en línea crezca a una CAGR del 5,31%, la más rápida entre todos los canales.

Última actualización de la página el: