Tamaño y Participación del Mercado de Productos Cosméticos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

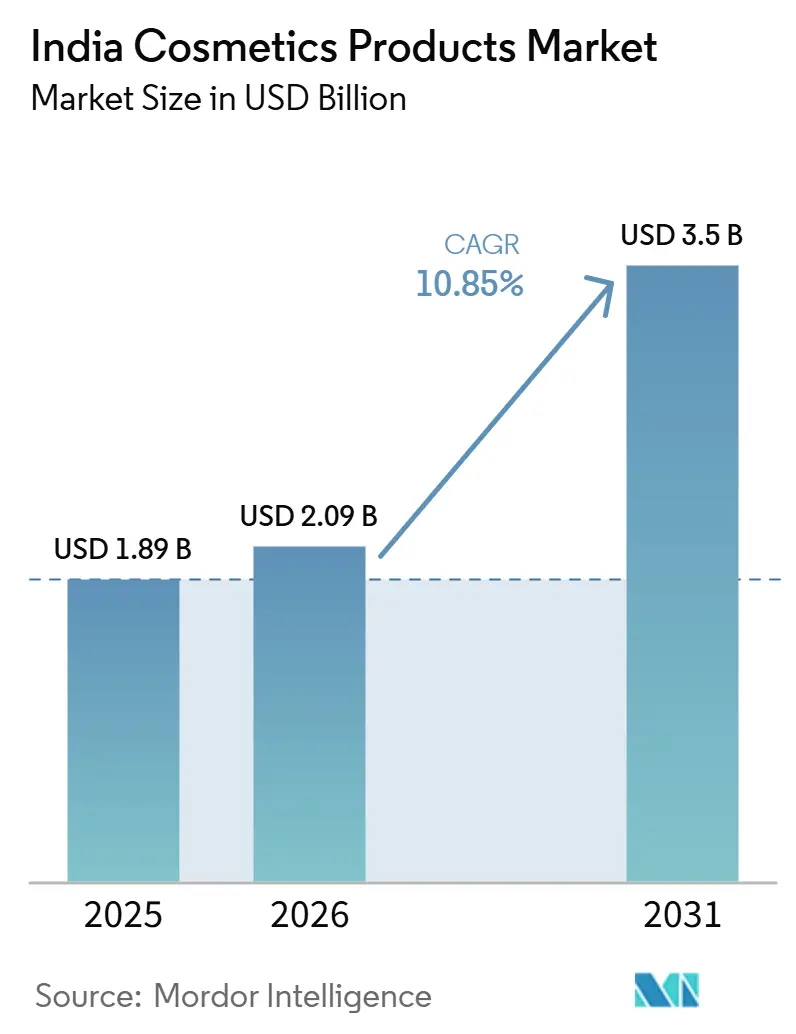

| Tamaño del mercado en el año base (2025) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.85% CAGR |

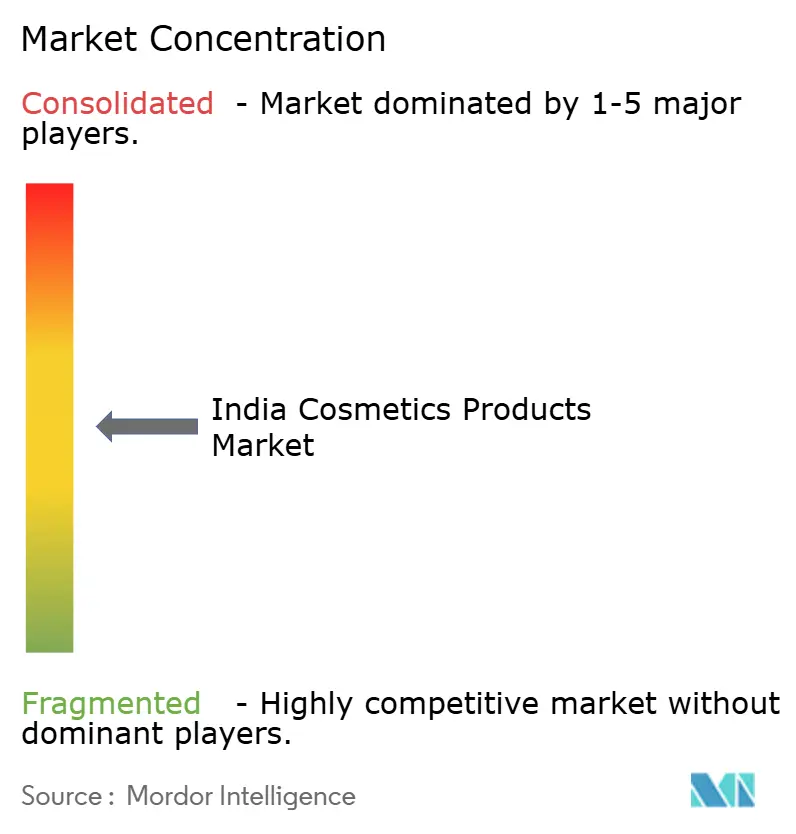

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de India por Mordor Intelligence

El tamaño del mercado de productos cosméticos de India fue valorado en USD 1.890 millones en 2025 y se estima que crecerá desde USD 2.090 millones en 2026 hasta alcanzar USD 3.500 millones en 2031, a una CAGR del 10,85% durante el período de pronóstico (2026-2031). El ritmo supera fácilmente el promedio mundial de belleza, lo que subraya un aumento estructural en el gasto discrecional en apariencia personal. El impulso del gasto es visible en todos los niveles de ingresos, ya que la exposición a las redes sociales, el aumento de los ingresos disponibles y la urbanización generalizada han redefinido la belleza como parte del bienestar diario en lugar de un lujo. Incluso dentro de presupuestos domésticos ajustados, los gastos en belleza reciben prioridad, evidenciado por el hecho de que el país registra el mayor porcentaje mundial de consumidores dispuestos a gastar más en cosméticos. Las marcas multinacionales y nacionales están intensificando el lanzamiento de productos para atender las preferencias por fórmulas veganas, etiquetas limpias y lujos asequibles, mientras que el endurecimiento de la supervisión regulatoria por parte de la Organización Central de Control de Estándares de Medicamentos (CDSCO) y la Oficina de Estándares de India (BIS) eleva los costos de cumplimiento pero mejora la confianza del consumidor. En conjunto, estas fuerzas mantienen al mercado de productos cosméticos de India en una trayectoria de expansión que no muestra señales de estancamiento.

Conclusiones Clave del Informe

- Por tipo de producto, el maquillaje para labios representó el 36,12% de la participación del mercado de productos cosméticos de India en 2025, mientras que el maquillaje para ojos avanza a una CAGR del 11,55% hasta 2031.

- Por categoría, el segmento masivo capturó el 79,55% de la participación en ingresos en 2025; se proyecta que el segmento premium/lujo se expanda a una CAGR del 12,55% hasta 2031.

- Por canal de distribución, el comercio minorista en línea representó el 30,95% del tamaño del mercado de productos cosméticos de India en 2025 y está creciendo a una CAGR del 11,15% hasta 2031.

- Por naturaleza, el segmento convencional representó el 88,74% de la participación del mercado de productos cosméticos de India en 2025, mientras que se proyecta que los productos naturales/orgánicos se expandan a una CAGR del 12,17% hasta 2031.

- Por región, el Norte concentró el 39,54% de la participación del mercado de productos cosméticos de India en 2025, mientras que el Oeste es el de más rápido crecimiento con una CAGR del 11,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y aumento de la demanda de productos de "lujo asequible" | +2.8% | Nacional, con ganancias tempranas en las regiones Norte, Oeste y Este | Mediano plazo (2-4 años) |

| Mayor conciencia sobre el cuidado personal | +2.1% | Nacional, más fuerte en áreas urbanas y ciudades de nivel 2 | Corto plazo (≤ 2 años) |

| Creciente impacto de las redes sociales y las tendencias de belleza | +1.9% | Nacional, particularmente fuerte en las regiones Norte y Oeste | Corto plazo (≤ 2 años) |

| Auge de los cosméticos veganos y libres de crueldad animal | +1.4% | Nacional, con adopción premium en áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente adopción del cuidado masculino en hogares de la Generación Z y Generación Alfa | +1.2% | Nacional, con mayor penetración en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de marcas e innovación de productos | +1.1% | Nacional, con enfoque en la expansión hacia ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y aumento de la demanda de productos de "lujo asequible"

El mercado de cosméticos en India está experimentando una transformación significativa, impulsada por un aumento en la demanda de productos premium y de "lujo asequible". Esta evolución está reformando tanto las actitudes de los consumidores como las trayectorias de la industria. A medida que crece la conciencia sobre la belleza y las redes sociales ejercen su influencia, la definición de lujo está siendo redefinida. En particular, los consumidores de ciudades no metropolitanas, antes alejados de las marcas de alta gama, ahora las buscan activamente. Esta tendencia está respaldada por la revelación de Nykaa de que el 55% de las ventas de belleza de prestigio en 2023 se originaron en estas regiones no metropolitanas, lo que señala una democratización del consumo de lujo [1]Fuente: Nykaa E-Retail Pvt. Ltd., "Informe de Tendencias de Belleza Nykaa 2024", nykaa.com. El impulso se ve reforzado por la expansión de marcas, las innovaciones en productos y una creciente preferencia por los cosméticos veganos y libres de crueldad animal, lo que amplía el atractivo de los productos premium más allá de la élite urbana tradicional. Destacando el cambiante panorama competitivo, gigantes internacionales como L'Oréal no solo están invirtiendo en fabricación local, sino que también están apuntando a oportunidades de exportación. Los consumidores de hoy valoran los ingredientes orgánicos y naturales, y están cada vez más influenciados por tendencias globales, desde la belleza coreana hasta las rutinas de belleza limpia. Esta mayor conciencia ha amplificado el valor otorgado a la eficacia del producto. Además, los compradores modernos priorizan la autenticidad y las experiencias personalizadas, viendo los productos de belleza como inversiones esenciales en su estilo de vida en lugar de simples compras discrecionales. Asimismo, los cambios regulatorios que enfatizan los estándares éticos, combinados con los avales de celebridades, están reforzando la confianza en las marcas. En esta era digital, donde predomina la experiencia de compra, las ofertas premium se han vuelto notablemente accesibles. Esta transformación no es solo una tendencia pasajera; es un cambio fundamental en la dinámica del mercado, que subraya que en el cambiante panorama de la belleza en India, la calidad y la experiencia son ahora primordiales, eclipsando las meras consideraciones de precio.

Mayor conciencia sobre el cuidado personal

La creciente conciencia sobre el cuidado personal está impulsando un crecimiento significativo en el mercado de productos cosméticos en India, reformando el comportamiento del consumidor en todos los grupos demográficos. El aumento de la alfabetización digital y la amplia penetración de las redes sociales han hecho que la educación en belleza sea más accesible. Influenciadores como Malvika Sitlani y Komal Pandey, junto con tutoriales patrocinados por marcas, simplifican las complejas rutinas de maquillaje y cuidado de la piel, reduciendo las barreras de adopción tanto para hombres como para mujeres. Los jóvenes urbanos están adoptando cada vez más regímenes de belleza avanzados, ampliando sus preferencias para incluir productos como cremas BB, correctores y sombras de ojos, yendo más allá de las ofertas básicas. En las áreas metropolitanas, los hombres indios dedican más tiempo al cuidado personal, respaldados por la evolución de las normas sociales y el auge de los influenciadores de belleza masculina. Además, los programas de bienestar corporativo y los estándares de apariencia profesional refuerzan aún más estos hábitos, posicionando el cuidado personal como una inversión que mejora la carrera profesional. Marcas como Lakme, Sugar Cosmetics y Mamaearth están personalizando productos para adaptarse a los tonos de piel indios y las condiciones climáticas, garantizando que las opciones premium e innovadoras sean accesibles incluso en ciudades más pequeñas. Además, las plataformas de comercio electrónico como Nykaa han democratizado el acceso a los productos cosméticos, impulsando una adopción rápida y fomentando la experimentación con productos en todas las regiones. Por lo tanto, el marketing de influenciadores ha amplificado el atractivo aspiracional del cuidado personal, enfatizando la inclusividad y la autenticidad. A medida que el cuidado personal se convierte en una parte integral de la vida diaria, la demanda de productos cosméticos sigue siendo sólida, destacando su papel esencial en la transformación del panorama de la belleza en India.

Creciente impacto de las redes sociales y las tendencias de belleza

El mercado de productos cosméticos ha evolucionado significativamente, con una base de usuarios de redes sociales de 462 millones en 2024 en India, según World Population Review, transformando los patrones de descubrimiento y compra de los consumidores, ya que el contenido de los influenciadores se convierte en un canal publicitario primario [2]Fuente: World Population Review, "Usuarios de Redes Sociales por País 2025", worldpopulationreview.com . Si bien las inversiones en marketing de influenciadores ahora igualan el gasto en publicidad tradicional, la industria enfrenta un desafío demográfico; a pesar de que las mujeres son el mercado objetivo principal para los productos de belleza, más del 68% de los seguidores de influenciadores de belleza son hombres, lo que requiere ajustes estratégicos en los enfoques de marketing. Las plataformas de redes sociales, en particular Instagram y YouTube, han democratizado la educación en belleza en todas las regiones. Los consumidores en ciudades de nivel 2 y nivel 3 ahora tienen igual acceso a tutoriales y técnicas de maquillaje, acelerando los ciclos de adopción de productos. Esto ha permitido que productos de tendencia, como los labiales nude, rojos y marrones de Maybelline y Nykaa, logren una amplia penetración en el mercado en cuestión de meses. El mercado ha experimentado un crecimiento significativo en la demanda de productos de belleza coreana, con Nykaa reportando mayores ventas para marcas como COSRX y LANEIGE. Sin embargo, las nuevas regulaciones gubernamentales exigen que los influenciadores virtuales proporcionen avisos claros, mejorando la transparencia del mercado. La combinación del monitoreo de redes sociales y el crecimiento del comercio electrónico ha mejorado la accesibilidad de los productos cosméticos en todas las regiones, incluidas las áreas remotas. Además, el mercado se está expandiendo a través de una mayor adopción de productos de cuidado masculino. Marcas como Sugar Cosmetics y Mamaearth han desarrollado productos específicamente formulados para los tonos de piel y las condiciones climáticas regionales. La integración del contenido de redes sociales, la participación de los usuarios y el desarrollo rápido de productos ha establecido las plataformas sociales como impulsores clave de las tendencias de belleza en el mercado de productos cosméticos.

Auge de los cosméticos veganos y libres de crueldad animal

La demanda de productos cosméticos veganos y libres de crueldad animal ha aumentado a medida que los consumidores alinean sus elecciones de belleza con valores éticos y medioambientales. Los consumidores ahora prefieren productos con listas de ingredientes transparentes y sin pruebas en animales. Las Normas de Cosméticos 2020, que prohíben las pruebas en animales, han fortalecido la posición de las marcas libres de crueldad animal y han impulsado a las empresas tradicionales a modificar sus formulaciones de productos. Empresas como Juicy Chemistry y marcas ayurvédicas como Forest Essentials, Just Herbs y SoulTree han capitalizado la preferencia por los ingredientes naturales. Estas marcas utilizan formulaciones a base de plantas que combinan el patrimonio de bienestar de India con las modernas tendencias de belleza limpia. Las certificaciones de organizaciones como The Vegan Society y las iniciativas de embalaje sostenible han mejorado la confianza del consumidor en este segmento del mercado. Además, el mercado de productos cosméticos ahora enfatiza el abastecimiento de ingredientes, la certificación orgánica y el embalaje ecológico para satisfacer las demandas de los consumidores de transparencia. Las plataformas de comercio electrónico han mejorado el acceso a los cosméticos veganos y libres de crueldad animal en la India urbana y semiurbana. Adicionalmente, el marketing de influenciadores centrado en valores éticos ha ampliado el atractivo de estos productos. Este cambio hacia productos de belleza éticos indica un cambio más amplio en el comportamiento del consumidor. Los consumidores indios ahora evalúan cuidadosamente las afirmaciones de las marcas y buscan productos que se alineen con sus preferencias personales y culturales de bienestar. Esta tendencia ha obligado a las marcas establecidas a revisar sus formulaciones y estrategias de marketing para seguir siendo competitivas en el mercado de productos cosméticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de productos falsificados | -1.8% | Nacional, con mayor impacto en mercados rurales y de nivel 3 | Corto plazo (≤ 2 años) |

| Reticencia a adoptar nuevos productos debido al escepticismo sobre la eficacia o la seguridad | -1.1% | Nacional, particularmente fuerte en áreas rurales y entre los grupos demográficos de mayor edad | Mediano plazo (2-4 años) |

| Saturación del mercado e intensa competencia | -0.9% | Nacional, con mayor intensidad en ciudades metropolitanas y de nivel 1 | Corto plazo (≤ 2 años) |

| Penetración limitada en mercados rurales | -1.2% | India rural, particularmente en las regiones Este y Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de productos falsificados

Los productos falsificados en el mercado de productos cosméticos se están expandiendo más rápido que el mercado legítimo, principalmente debido a la aplicación inadecuada de la ley y la sensibilidad al precio de los consumidores. Este problema es particularmente grave en las áreas rurales y semiurbanas donde las capacidades de autenticación de marcas son limitadas. Empresas, incluidas Hindustan Unilever y L'Oréal, han invertido en tecnologías antifalsiificación y trabajan con agencias de aplicación de la ley para abordar este desafío. Sin embargo, la vasta y fragmentada red minorista dificulta el monitoreo. La presencia de cosméticos falsificados que contienen sustancias nocivas crea riesgos significativos para la salud, incluidas alergias e infecciones, lo que disminuye la confianza del consumidor y daña el valor auténtico de la marca. Si bien las plataformas de comercio electrónico han implementado medidas de autenticación, los canales minoristas tradicionales siguen siendo susceptibles a los productos falsificados. Los métodos comunes de falsificación incluyen el reempaque de productos diluidos o vencidos, con influenciadores de redes sociales que promueven sin saberlo artículos cuestionables. El tamaño del mercado, las cadenas de suministro complejas y las sanciones insuficientes dificultan la aplicación regulatoria, aunque las organizaciones están implementando campañas de concientización del consumidor y utilizando tecnologías como la inteligencia artificial y la cadena de bloques para controlar la falsificación. Las recientes incautaciones de productos falsificados que imitan marcas como MAC, Lakmé y Huda Beauty demuestran la magnitud de este problema. Abordar este desafío requiere una mayor colaboración entre fabricantes, reguladores y fuerzas del orden, junto con una mejor educación del consumidor sobre la autenticación de productos. El comercio continuo de falsificaciones afecta tanto a la salud pública como al desarrollo del mercado, lo que representa una restricción significativa para el mercado de productos cosméticos.

Penetración limitada en mercados rurales

La penetración limitada en los mercados rurales presenta una restricción de crecimiento significativa para los productos cosméticos. Este desafío surge de una menor conciencia, accesibilidad y aceptación cultural en comparación con las áreas urbanas. Mientras que las ciudades urbanas y metropolitanas cuentan con extensos puntos de venta minorista organizados, tiendas especializadas y presencia en el comercio electrónico, los consumidores rurales se encuentran con una variedad limitada de productos y menos tiendas físicas. Los factores culturales en las regiones rurales restringen el crecimiento del mercado, ya que el uso del maquillaje sigue estando asociado principalmente con ocasiones especiales en lugar del cuidado personal diario. Aunque empresas como Lakme, Sugar Cosmetics y Mamaearth han desarrollado productos adecuados para los tonos de piel y las condiciones climáticas indias para expandirse más allá de los centros urbanos, persisten las brechas en distribución y educación. Además, las plataformas digitales como Nykaa están mejorando el acceso y la conciencia en las ciudades de nivel 2 y 3. Sin embargo, la penetración en el mercado rural sigue siendo lenta debido a factores como la alfabetización digital limitada, las preocupaciones de asequibilidad, la prevalencia de productos falsificados y la vacilación del consumidor. Las empresas están implementando diversas estrategias para abordar estos desafíos a través de iniciativas mejoradas de educación sobre productos, desarrollo de formulaciones adaptadas, fortalecimiento de las cadenas de suministro rurales y asociaciones con minoristas locales. Si bien la creciente exposición a las redes sociales y a los influenciadores de belleza está mejorando gradualmente la aceptación rural de los productos cosméticos, la participación actual del mercado rural sigue siendo significativamente menor que la de los segmentos urbanos. Esta penetración rural limitada continúa restringiendo el potencial de crecimiento general del mercado de productos cosméticos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos para Labios Impulsan el Crecimiento en Volumen

Se proyecta que los productos de maquillaje para ojos crezcan a una sólida CAGR del 11,55% hasta 2031, impulsados por las tendencias de belleza en redes sociales y los avances en las técnicas de aplicación. Los productos de maquillaje para labios continúan dominando el mercado, con una participación del 36,12% en 2025. El rápido crecimiento en el segmento de ojos se atribuye a los tutoriales liderados por influenciadores que simplifican los complejos procesos de aplicación, haciendo que productos como el delineador, el rímel y el kohl sean más accesibles para una base de consumidores más amplia. Por su parte, los productos de maquillaje facial, incluidos el fondo de maquillaje y el corrector, se benefician del aumento de los estándares de apariencia profesional y la normalización de las videoconferencias, aunque su crecimiento sigue siendo moderado en comparación con las categorías de ojos y labios. Además, los productos de maquillaje para uñas, aunque son el segmento más pequeño, mantienen una demanda constante en los mercados urbanos, con el esmalte de uñas y el quitaesmalte ganando popularidad entre los grupos demográficos más jóvenes.

El liderazgo de los productos para labios está impulsado por las preferencias culturales y la facilidad de aplicación. Los patrones de uso tradicionales del kohl y el kajal han pasado sin problemas a formulaciones y envases modernos. La demanda estacional impacta significativamente en la combinación de productos, con los períodos festivos impulsando las ventas de colores de labios premium, mientras que el uso cotidiano apoya el crecimiento en el segmento de mercado masivo. Los estándares BIS para la seguridad cosmética han fortalecido la confianza del consumidor tanto en los productos nacionales como en los importados, fomentando las tendencias de premiumización en todas las categorías de productos. El ciclo de innovación de productos se ha acelerado, con marcas que introducen formulaciones híbridas que combinan beneficios para el cuidado de la piel con productos cosméticos, atendiendo la demanda del consumidor de productos multifuncionales que simplifican las rutinas de belleza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Mercado Masivo Sostiene el Crecimiento Premium

La categoría masiva concentra el 79,55% de la participación de mercado en 2025. Sin embargo, se proyecta que el segmento premium/lujo crezca a una CAGR del 12,55% hasta 2031, lo que señala un mercado bifurcado donde el crecimiento en volumen y en valor siguen trayectorias distintas. Esta tendencia de premiumización refleja el aumento de los ingresos disponibles y los patrones de consumo aspiracional, que ahora se extienden más allá de los grupos demográficos afluentes tradicionales para incluir a los hogares de clase media. Las marcas del mercado masivo mantienen su dominio a través de extensas redes de distribución y precios competitivos, con empresas como Sugar Cosmetics que apuntan a los consumidores de la Generación Z ofreciendo rangos de productos asequibles que enfatizan la funcionalidad sobre el prestigio.

El crecimiento del segmento premium/lujo se concentra en las áreas metropolitanas y las ciudades de nivel 1, donde la presencia de marcas internacionales y la infraestructura minorista avanzada respaldan precios más altos y ofertas de productos sofisticadas. El segmento de lujo se beneficia de las estrategias minoristas omnicanal, destacando las preferencias del consumidor por las compras experienciales en categorías premium. Las estrategias de posicionamiento de marca han evolucionado para introducir subsegmentos de lujo asequible, cerrando la brecha entre las categorías masiva y premium y permitiendo a las empresas capitalizar la movilidad ascendente en el gasto del consumidor. Esta segmentación por categoría refleja tendencias económicas más amplias, donde la desigualdad de ingresos crea niveles de consumo distintos con una superposición mínima en las preferencias de marca y los comportamientos de compra.

Por Canal de Distribución: El Comercio Digital Remodela el Comercio Minorista

Las tiendas minoristas en línea tienen una participación de mercado del 30,95% en 2025 y se proyecta que crezcan a una CAGR del 11,15% hasta 2031. Este cambio está reformando fundamentalmente los patrones de distribución tradicionales de bienes de consumo de alta rotación e introduciendo nuevas dinámicas competitivas. El dominio de los canales digitales destaca una clara preferencia del consumidor: priorizan la variedad de productos, los precios competitivos y la comodidad incomparable. Plataformas como Nykaa y Purplle están a la vanguardia, demostrando que el comercio electrónico enfocado en belleza puede lograr tanto rentabilidad como sostenibilidad. Si bien los supermercados/hipermercados enfrentan desafíos de la competencia en línea, siguen siendo relevantes al centrarse en el comercio minorista experiencial. Esta estrategia atiende particularmente las compras por impulso y los productos de tamaño de prueba, ofreciendo gratificación inmediata. Las farmacias y droguerías capitalizan la confianza del consumidor en la salud y la seguridad al posicionar los cosméticos junto a los productos de bienestar, apelando eficazmente a los consumidores conscientes de la salud.

Las tiendas especializadas enfrentan una intensa competencia de las plataformas en línea, pero mantienen su presencia a través de consultas de expertos y asociaciones con marcas premium, enfatizando el servicio personalizado y la educación sobre productos. El cambiante panorama de distribución refleja una transformación más amplia en el comercio minorista, donde las estrategias omnicanal son fundamentales para lograr el liderazgo en el mercado. Las marcas que tienen éxito mantienen presencia en todos los canales mientras adaptan su enfoque a los comportamientos del consumidor específicos de cada canal. El comercio rápido ha surgido como un importante impulsor del crecimiento. En 2024, Nykaa informó que el 70% de los pedidos en las principales ciudades se entregan en un día, redefiniendo las expectativas del consumidor en cuanto a comodidad y velocidad. Esta transformación en la distribución también está democratizando el acceso a las marcas premium e internacionales. Los consumidores en ciudades más pequeñas ahora tienen acceso a la misma gama de productos que los de las áreas metropolitanas, acelerando la homogeneización del mercado y estandarizando las marcas en diversos segmentos geográficos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: Los Productos Convencionales Enfrentan el Desafío Orgánico

Se proyecta que el segmento de productos naturales/orgánicos crezca a una CAGR del 12,17% hasta 2031, desafiando la participación dominante del 88,74% del segmento convencional en el mercado en 2025. Este crecimiento está impulsado por la creciente conciencia del consumidor sobre la seguridad de los ingredientes y la sostenibilidad medioambiental. La expansión del segmento orgánico se alinea con tendencias de bienestar más amplias, ya que los consumidores exigen transparencia en las formulaciones de productos y prefieren marcas que se alineen con valores conscientes de la salud. Las marcas ayurvédicas y herbales como Forest Essentials y Kama Ayurveda han logrado reconocimiento internacional, aprovechando los sistemas de conocimiento tradicional de India para apoyar estrategias de expansión global. Además, las Normas de Cosméticos 2020 han aclarado las regulaciones para las declaraciones naturales y orgánicas, reduciendo la confusión del consumidor y fortaleciendo el posicionamiento auténtico de las marcas.

Los productos convencionales mantienen su dominio debido a las cadenas de suministro establecidas, la eficacia comprobada y los precios competitivos, particularmente en los segmentos del mercado masivo sensibles al costo. El marco regulatorio bajo la CDSCO garantiza estándares de seguridad tanto para los productos convencionales como para los naturales, creando condiciones equitativas donde la eficacia y las preferencias del consumidor impulsan el éxito en el mercado. Las innovaciones en las formulaciones de productos naturales han mejorado el rendimiento, abordando la tradicional compensación entre ingredientes naturales y efectividad del producto. A medida que evolucionaron las dinámicas del mercado, las marcas convencionales lanzaron sublíneas naturales, mientras que las marcas orgánicas se expandieron hacia categorías convencionales para acceder a oportunidades de mercado más amplias.

Análisis Geográfico

La región Norte captura una participación dominante del 39,54% del mercado en 2025, lo que subraya el poder adquisitivo concentrado en Delhi NCR y sus centros urbanos vecinos. Aquí, el aumento de los ingresos disponibles y una inclinación cultural hacia la experimentación con la belleza alimentan un aumento constante de la demanda. La infraestructura minorista establecida del Norte y su cercanía a los centros de importación le otorgan un acceso rápido a las marcas globales y a las últimas innovaciones en productos. Mientras tanto, el Oeste, con una CAGR proyectada del 11,82% hasta 2031, señala un cambio en la dinámica del crecimiento. El sector financiero de Bombay está generando consumidores adinerados, cada vez más atraídos por los cosméticos premium y de lujo. Este auge occidental refleja las tendencias de urbanización y una cultura corporativa que abraza las inversiones en cuidado personal, trascendiendo las fronteras de género y edad.

La India Oriental desafía los supuestos demográficos tradicionales, representando más de un tercio de las ventas de cosméticos del país, a pesar de representar menos de un cuarto de los hogares indios. Esta anomalía apunta a un mayor consumo per cápita y a una profunda afinidad cultural por los productos de belleza. Las tendencias de consumo en el Este destacan el peso de los matices culturales y las normas sociales en la adopción de cosméticos, eclipsando los meros indicadores económicos. En el Sur, el crecimiento constante está respaldado por una combinación de logros educativos y un próspero sector tecnológico, fomentando una base de consumidores exigente que prioriza la eficacia y la seguridad de las marcas. La aplicación del cumplimiento regulatorio regional varía, con las áreas metropolitanas adhiriéndose más rigurosamente a los estándares de la CDSCO. En contraste, los mercados rurales y semiurbanos lidian con desafíos como la prevención de falsificaciones y el aseguramiento de la calidad. Un análisis más detallado de la geografía revela que la expansión exitosa del mercado depende de estrategias adaptadas, sintonizadas con los matices culturales, las tendencias de ingresos y la infraestructura minorista, en lugar de un enfoque nacional único para todos. Empresas como Purplle han navegado hábilmente este panorama, obteniendo casi la mitad de sus ingresos de más de 78 ciudades, con un enfoque especial en localidades de nivel 2 y nivel 3 con ingresos familiares de entre 5 y 30 lakh de rupias. Estas dinámicas regionales subrayan la importancia de alinear las estrategias de crecimiento con los conocimientos culturales y los comportamientos del consumidor local, en lugar de depender únicamente de los datos demográficos.

Panorama Competitivo

El panorama competitivo del mercado de productos cosméticos de India está moderadamente fragmentado, con líderes globales como L'Oréal y Estée Lauder compitiendo contra marcas nacionales ágiles como Sugar Cosmetics y Colorbar. Las corporaciones multinacionales se centran en la premiumización y el dominio del mercado urbano aprovechando el valor de marca y las capacidades de innovación, mientras que los actores nacionales utilizan los conocimientos culturales y la asequibilidad para penetrar en las ciudades de nivel 2 y 3. Esta estrategia dual fomenta un entorno competitivo que presenta oportunidades de consolidación y nuevos participantes que apuntan a segmentos de consumidores distintos.

La adopción de tecnología ha surgido como un diferenciador crítico en este mercado en evolución. Las empresas están invirtiendo fuertemente en personalización impulsada por inteligencia artificial, pruebas virtuales de realidad aumentada (RA) y soluciones de comercio rápido para mejorar las experiencias del cliente y optimizar las operaciones. Los innovadores digitales como Nykaa han sido pioneros en estos avances, permitiendo a los consumidores tanto en mercados urbanos como emergentes interactuar con los productos antes de comprarlos. Este enfoque aumenta la confianza, reduce las barreras de prueba y mejora la satisfacción del cliente. Además, estas tecnologías proporcionan información del consumidor en tiempo real, lo que permite a las empresas adaptar sus ofertas a las preferencias locales y acelerar la adopción de productos.

Los marcos regulatorios establecidos por la Organización Central de Control de Estándares de Medicamentos (CDSCO) y la Oficina de Estándares de India (BIS) aplican estrictos estándares de calidad y seguridad, creando barreras de entrada que favorecen a los actores establecidos con sólidos mecanismos de cumplimiento. Estas regulaciones salvaguardan los intereses del consumidor y mantienen la integridad del mercado. Las empresas que se centran en la educación del consumidor y expanden el comercio minorista organizado en las ciudades de nivel 2 y 3 desatendidas pueden desbloquear un potencial de crecimiento significativo. Además, las marcas que enfatizan la sostenibilidad, el abastecimiento ético y las soluciones personalizadas están bien posicionadas para obtener ventajas competitivas en el sector de productos cosméticos de India, que crece rápidamente.

Líderes de la Industria de Productos Cosméticos de India

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

FSN E-Commerce Ventures Ltd (Nykaa)

Vellvette Lifestyle Pvt. Ltd. (Sugar Cosmetics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La marca de belleza de Rihanna, Fenty, estableció una asociación exclusiva con Reliance Retail. Esta colaboración permitió el lanzamiento de las líneas de maquillaje y cuidado de la piel de Fenty en Sephora India y Tira Beauty. Los productos de Fenty Beauty y Fenty Skin estuvieron disponibles tanto en línea como en los 50 puntos de venta de Tira Beauty y Sephora India en 16 ciudades.

- Abril de 2025: Ananya Birla lanzó LOVETC, una nueva marca de productos cosméticos, marcando la entrada más profunda del Grupo Aditya Birla en el mercado cosmético de India, que crece rápidamente. Inicialmente, los consumidores podían acceder a LOVETC en su plataforma directa al consumidor dedicada y en la tienda en línea de Nykaa. Además, la marca había esbozado planes para un despliegue minorista por fases, con el objetivo de llegar a 200 tiendas en 20 ciudades prominentes de India.

- Febrero de 2025: Pradeep Banerjee, ex director ejecutivo de Hindustan Unilever, y Nabeel Kadri, fundador de la agencia de avales de celebridades Median, presentaron 'Hyue', una marca premium de productos cosméticos diseñada para satisfacer las preferencias de los consumidores indios. Hyue inició sus operaciones minoristas con una plataforma de comercio electrónico directa al consumidor, dirigida a compradores de toda India. La línea de cosméticos inicial de la marca incluía labiales líquidos, esmaltes de uñas en gel, tratamientos para labios y aceites para labios, todos veganos y libres de crueldad animal.

Alcance del Informe del Mercado de Productos Cosméticos de India

Los cosméticos se aplican para disimular imperfecciones y realzar los rasgos naturales, como las cejas y las pestañas.

El mercado de cosméticos de India está segmentado por tipo de producto y canal de distribución. El mercado está segmentado por tipo de producto en cosméticos de color y productos de peinado y coloración del cabello. El segmento de cosméticos de color se subdivide a su vez en productos de maquillaje facial, para ojos, para labios y para uñas. El segmento de productos de peinado y coloración del cabello se bifurca a su vez en tintes para el cabello y productos de peinado. El mercado está segmentado por canal de distribución en supermercados/hipermercados, tiendas especializadas, farmacias/droguerías, tiendas minoristas en línea y otros canales de distribución.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en USD).

| Productos de Maquillaje Facial | Base de Maquillaje y Corrector | Polvo Compacto y Prensado |

| Colorete e Iluminador | ||

| Otros | ||

| Productos de Maquillaje para Ojos | Kohl y Kajal | |

| Delineador de Ojos | ||

| Rímel | ||

| Otros | ||

| Productos de Maquillaje para Labios | Labiales | |

| Brillo de Labios | ||

| Otros | ||

| Productos de Maquillaje para Uñas | Esmalte de Uñas | |

| Quitaesmalte de Uñas | ||

| Por Categoría | Masivo | |

| Lujo | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias/Droguerías | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Naturaleza | Convencional | |

| Natural/Orgánico | ||

| Por Región | Este | |

| Oeste | ||

| Norte | ||

| Sur | ||

| Por Tipo de Producto | Productos de Maquillaje Facial | Base de Maquillaje y Corrector | Polvo Compacto y Prensado |

| Colorete e Iluminador | |||

| Otros | |||

| Productos de Maquillaje para Ojos | Kohl y Kajal | ||

| Delineador de Ojos | |||

| Rímel | |||

| Otros | |||

| Productos de Maquillaje para Labios | Labiales | ||

| Brillo de Labios | |||

| Otros | |||

| Productos de Maquillaje para Uñas | Esmalte de Uñas | ||

| Quitaesmalte de Uñas | |||

| Por Categoría | Masivo | ||

| Lujo | |||

| Por Canal de Distribución | Supermercados/Hipermercados | ||

| Farmacias/Droguerías | |||

| Tiendas Especializadas | |||

| Tiendas Minoristas en Línea | |||

| Otros Canales de Distribución | |||

| Por Naturaleza | Convencional | ||

| Natural/Orgánico | |||

| Por Región | Este | ||

| Oeste | |||

| Norte | |||

| Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de productos cosméticos de India hasta 2031?

Se proyecta que el mercado aumente de USD 2.090 millones en 2026 a USD 3.500 millones en 2031, registrando una CAGR del 10,85%.

¿Qué tipo de producto tiene la mayor participación actualmente?

El maquillaje para labios domina con una participación del 36,12% en 2025, impulsado por una alta aceptación cultural y el uso cotidiano.

¿Qué canal se está expandiendo más rápidamente?

El comercio minorista en línea, ya con una participación del 30,95%, avanza a una CAGR del 11,15% gracias a la amplia variedad, la comodidad y la entrega rápida.

¿Por qué el segmento premium está ganando impulso?

El aumento de los ingresos disponibles y el posicionamiento de lujo asequible están impulsando los cosméticos premium y de lujo a una CAGR del 12,55% hasta 2031.

Última actualización de la página el: