Tamaño y Participación del Mercado de Productos Cosméticos de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

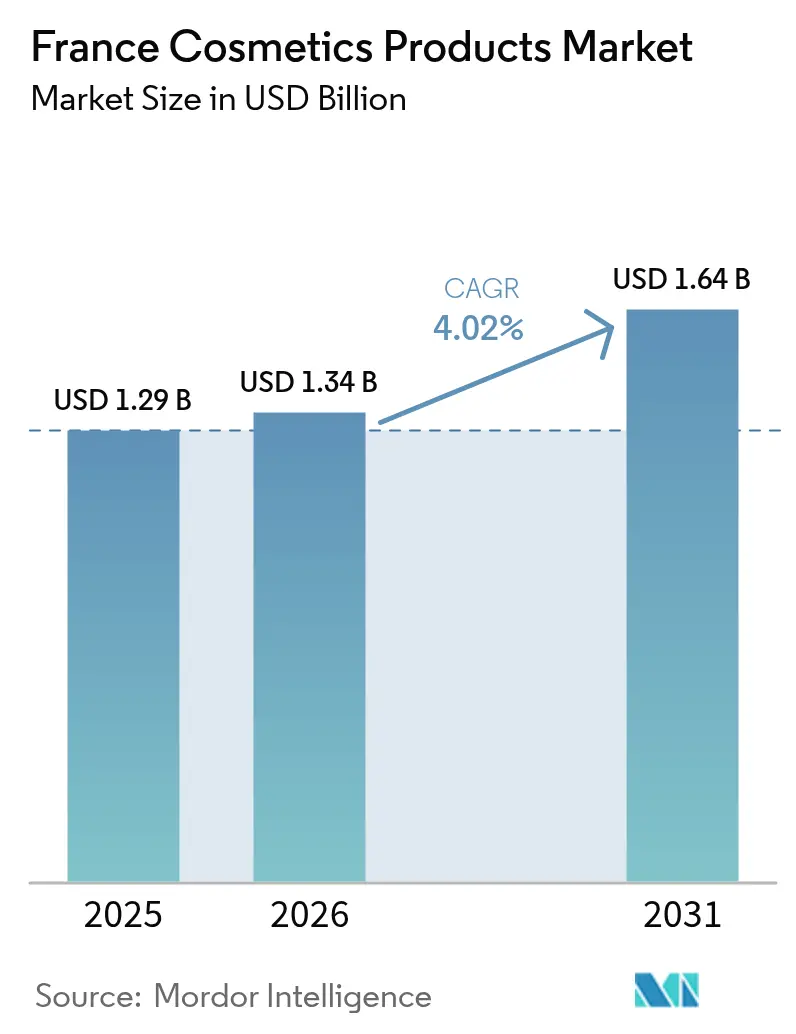

| Tamaño del mercado en el año base (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de productos cosméticos de Francia crezca de USD 1,29 mil millones en 2025 a USD 1,34 mil millones en 2026, y se prevé que alcance USD 1,64 mil millones en 2031 a una CAGR del 4,02% durante 2026-2031. Las ventas en farmacias continúan fortaleciéndose a medida que los consumidores favorecen los activos respaldados clínicamente y las recomendaciones de los farmacéuticos, mientras que los canales digitales amplían el alcance e impulsan el crecimiento directo al consumidor; L'Oréal generó el 28,2% de sus ventas nacionales en línea en 2024, y Yves Rocher aspira a duplicar su actual participación en línea del 10% en tres años. La innovación en ingredientes sigue siendo un catalizador clave, con lanzamientos como el péptido Pepsensyal de BASF y el CycloRetin de Clariant, que ofrecen beneficios antienvejecimiento basados en evidencia que respaldan los precios premium.

Conclusiones Clave del Informe

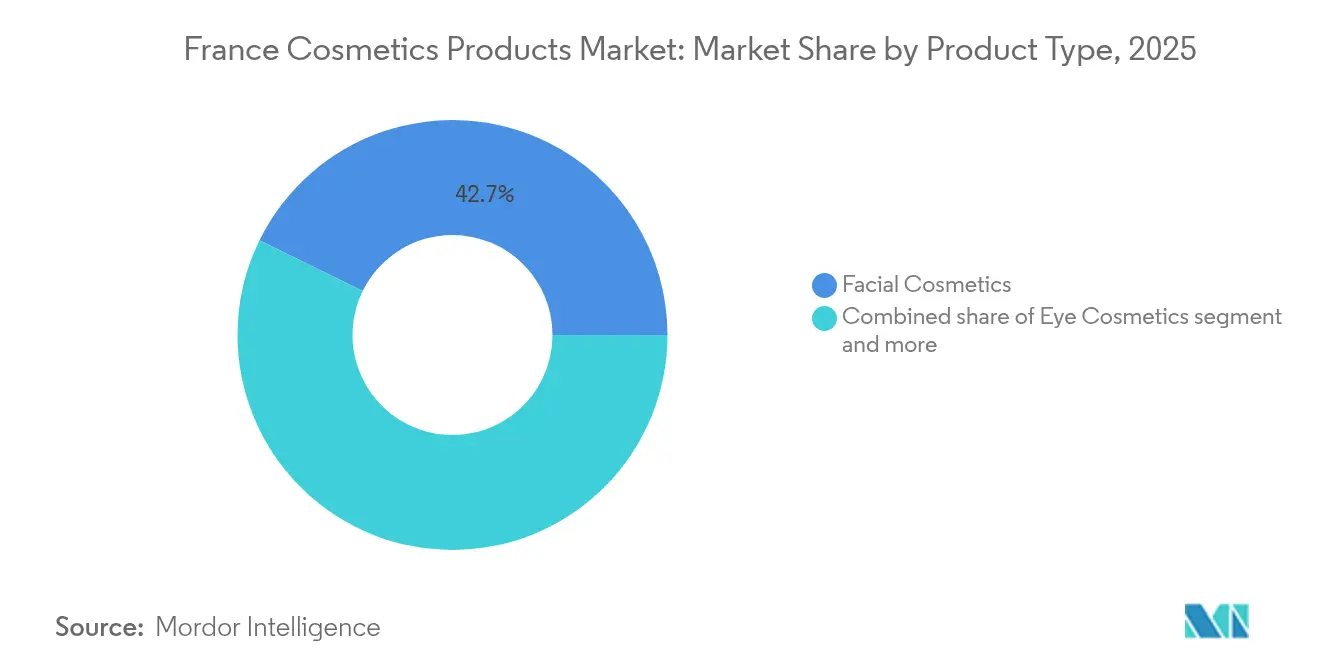

- Por tipo de producto, los cosméticos faciales representaron el 42,74% de la participación del mercado de cosméticos de Francia en 2025, mientras que los cosméticos para ojos están en camino de expandirse a una CAGR del 5,52% hasta 2031.

- Por categoría, los productos masivos retuvieron una participación del 56,10% del tamaño del mercado de productos cosméticos de Francia en 2025, aunque los productos premium avanzan a una CAGR del 5,78% hasta 2031.

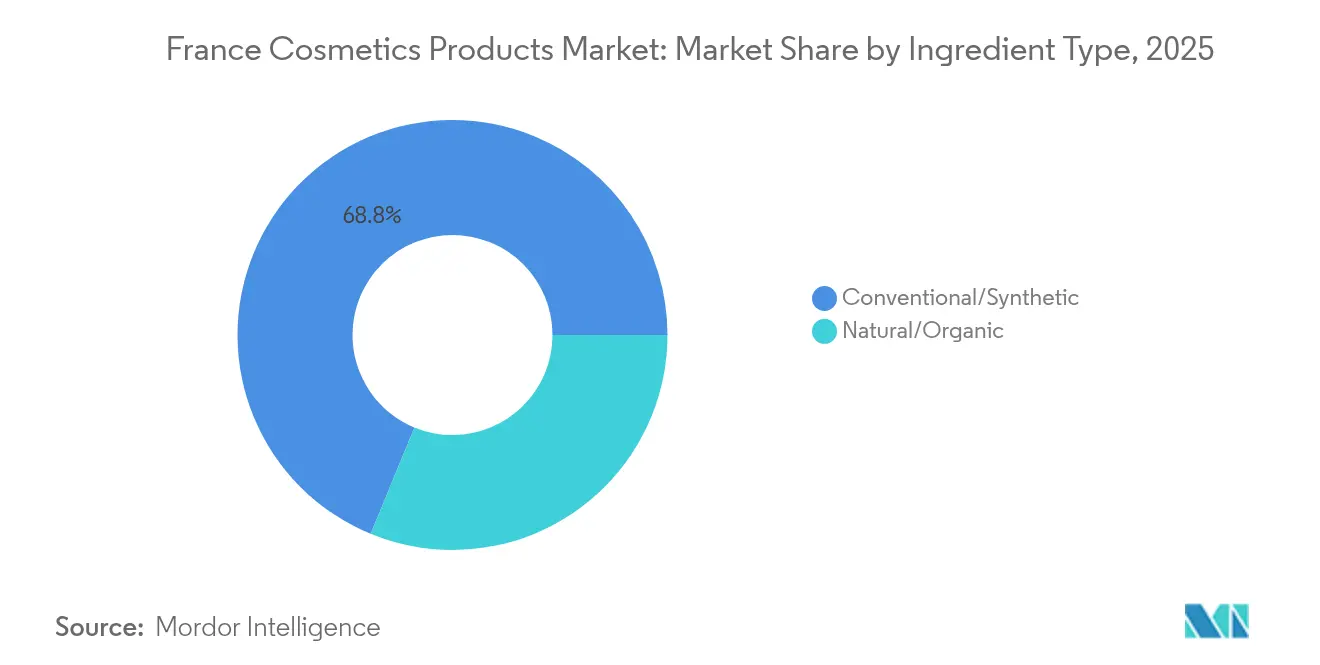

- Por tipo de ingrediente, las formulaciones convencionales mantuvieron el 68,79% de la participación del mercado de productos cosméticos de Francia en 2025, y se prevé que los productos naturales/orgánicos aumenten a una CAGR del 6,21% hacia 2031.

- Por distribución, los supermercados/hipermercados lideraron con una participación del 37,88% en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de Francia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge del comercio electrónico de belleza | +1.2% | Nacional, con concentración en Île-de-France y principales centros urbanos | Corto plazo (≤ 2 años) |

| Premiumización de productos de maquillaje | +0.9% | Nacional, más fuerte en el comercio selectivo de París, Lyon y Marsella | Mediano plazo (2-4 años) |

| Transición hacia formulaciones naturales y orgánicas | +0.8% | Nacional, con adopción temprana en zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Auge de la dermocosmética liderada por farmacias | +1.0% | Nacional, particularmente fuerte en regiones con alta densidad de farmacias | Corto plazo (≤ 2 años) |

| Innovación científica y en ingredientes activos | +0.7% | Nacional, impulsada por centros de I+D en Île-de-France y Auvernia-Ródano-Alpes | Largo plazo (≥ 4 años) |

| Crecimiento de productos amigables con el microbioma y para pieles sensibles | +0.5% | Nacional, con ganancias tempranas en canales de farmacia y especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico de belleza

El comercio electrónico de salud y belleza en Francia se expandió rápidamente en 2024, con el 32% de los usuarios de internet realizando compras en línea en el segundo trimestre, y el comercio electrónico general creció un 15% interanual. Los cosméticos captaron una participación desproporcionada, gracias a los diagnósticos personalizados y los modelos de suscripción que los minoristas masivos no pueden igualar, según la Federación Francesa de Comercio Electrónico[1]Fuente: Fédération du e-commerce et de la vente à distance, "Baromètre 2024," fevad.com. La penetración del comercio electrónico de L'Oréal alcanzó el 28,2% en 2024, demostrando cómo las marcas consolidadas están migrando al entorno digital. Mientras tanto, el lanzamiento del mercado en línea de Yves Rocher en septiembre de 2024 tiene como objetivo duplicar su participación de ingresos en línea al 20% en tres años mediante la agregación de marcas de belleza de terceros. La aceleración digital también está impulsando a los disruptores directos al consumidor, como Typology Paris, que están conquistando a los consumidores más jóvenes que priorizan la transparencia de ingredientes y las experiencias digitales interactivas sobre la imagen de marca tradicional. La incursión de Amazon en la parafarmacia física difumina aún más los límites de los canales, presionando a los actores establecidos a invertir en la distribución omnicanal y la visibilidad del inventario en tiempo real. Mientras tanto, la regulación se endurece: el próximo Pasaporte Digital de Producto de la Comisión Europea, en el marco del Reglamento de Ecodiseño, exigirá trazabilidad de extremo a extremo, favoreciendo a las marcas nativas digitales que ya cuentan con una infraestructura de datos de producto detallada[2]Fuente: Comisión Europea, "Reglamento de Ecodiseño y Pasaporte Digital de Producto," ec.europa.eu.

Premiumización de productos de maquillaje

El debut otoñal de 2025 de Louis Vuitton con La Beauté, una colección que comprende 55 barras de labios, 10 bálsamos y 8 paletas de sombras de ojos creadas en colaboración con Pat McGrath, ilustra cómo las casas de moda de lujo consideran cada vez más el maquillaje como una categoría de alto margen y extensión de marca que requiere una inversión de capital mucho menor que los artículos de cuero, según Vogue Business. Los productos de belleza premium se están expandiendo a una CAGR del 5,96% hasta 2030, superando a las ofertas del mercado masivo porque alcanzan precios 2-3 veces más altos manteniendo estructuras de costos de formulación y envasado ampliamente similares. Los grandes almacenes informan que en 2023, los artículos de lujo representaron el 50% de las ventas de belleza, frente al 20% de los productos premium y el 11% de los productos de prestigio, lo que subraya el enorme poder adquisitivo del quintil superior de consumidores, según la Asociación Internacional de Grandes Almacenes. Esta premiumización es especialmente evidente en los cosméticos de color, donde el maquillaje de labios y ojos lidera las ventas de belleza en los grandes almacenes. Las tendencias presentadas durante la Semana de la Moda de París 2025, incluidos los rojos intensos, los borgoñas y los ciruelas, están impulsando la demanda de lanzamientos de edición limitada de alto precio que habitualmente se agotan en pocas semanas.

Transición hacia formulaciones naturales y orgánicas

Se proyecta que los cosméticos naturales y orgánicos crezcan a una CAGR del 6,43% hasta 2030, la más rápida entre las categorías de ingredientes, ya que los consumidores franceses prefieren cada vez más los productos naturales/bio y habitualmente examinan las etiquetas de ingredientes antes de realizar una compra. Las marcas están respondiendo con un mayor control de sus cadenas de suministro: Clarins planea cultivar un tercio de sus ingredientes internamente para 2030, reforzando la trazabilidad y el posicionamiento premium, mientras que Laboratoires Expanscience opera actualmente 19 cadenas de suministro de materias primas y abrió una segunda planta de procesamiento en Perú en junio de 2024 para apoyar a 350 productores de aguacate, lo que evidencia que el abastecimiento natural requiere asociaciones a largo plazo e inversión de capital que los actores del mercado masivo tienen dificultades para igualar. La presión regulatoria amplifica el cambio: el Reglamento de Cosméticos de la UE y la ANSES de Francia continúan endureciendo la supervisión de los conservantes sintéticos y los alérgenos de fragancias, con datos de Safety Gate 2024 que muestran que los cosméticos representaron el 36% de las alertas de productos, muchas relacionadas con el alérgeno prohibido butilfenil metilpropional. Aunque las formulaciones naturales ayudan a las marcas a evitar estos riesgos de cumplimiento, conllevan mayores costos de insumos, lo que permite a las marcas premium absorber la presión sobre los márgenes mientras los competidores del mercado masivo se mantienen más cautelosos.

Auge de la dermocosmética liderada por farmacias

El canal de farmacia en Francia está preparado para un fuerte crecimiento en 2024, superando a otros formatos de distribución, ya que los consumidores consideran a los farmacéuticos como asesores de confianza en materia de salud cutánea y están dispuestos a pagar precios premium por productos ofrecidos en un entorno clínico. Las ventas de cuidado facial ilustran que las marcas dermocosmética han establecido posiciones defendibles al invertir en ensayos clínicos y avales de dermatólogos. Cabe destacar que las ventas de maquillaje en farmacias aumentaron un 14% en 2024, extendiendo el halo dermocosmético más allá del cuidado de la piel hacia los cosméticos de color, que los minoristas selectivos y masivos dominan tradicionalmente. Innovaciones como el protector solar Avène de Pierre Fabre, con un 33% menos de envase plástico y referencias fotocorrectoras, demuestran cómo las marcas de farmacia también lideran en sostenibilidad, ofreciendo una propuesta de valor dual que resuena con los consumidores franceses. La ventaja estructural del canal en las ventas de protectores solares está respaldada por la confianza de larga data entre farmacéuticos y consumidores, y por marcos regulatorios que protegen la distribución exclusiva en farmacia para determinadas categorías, una barrera que los minoristas masivos no pueden replicar fácilmente.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Estrictas regulaciones de ingredientes de la UE y Francia | -0.6% | Nacional, alineado con la aplicación a nivel de la UE | Mediano plazo (2-4 años) |

| Alto costo de los insumos naturales y sostenibles | -0.5% | Nacional, afectando particularmente a los productores pequeños y medianos | Corto plazo (≤ 2 años) |

| Los productos falsificados impactan los segmentos premium | -0.4% | Nacional, con concentración en canales en línea y de importación paralela | Corto plazo (≤ 2 años) |

| Creciente volatilidad en los precios de las materias primas | -0.4% | Global, con efectos de traslado en los fabricantes franceses | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de ingredientes de la UE y Francia

El entorno regulatorio para los cosméticos en Francia y la UE impone una carga de cumplimiento compleja y de múltiples capas que eleva los costos de entrada al mercado y ralentiza la innovación. La supervisión de la ANSES, la DGCCRF y la ANSM de Francia complementa el Reglamento de Cosméticos de la Comisión Europea, con la DGCCRF asumiendo la responsabilidad de los controles de Buenas Prácticas de Fabricación en enero de 2024, añadiendo una capa de aplicación nacional sobre las normas de toda la UE (DGCCRF)[3]Fuente: DGCCRF, "Contrôles BPF 2024," economie.gouv.fr/dgccrf. Safety Gate 2024 informó que el 36% de las alertas de productos involucraban cosméticos, citando frecuentemente el alérgeno de fragancia prohibido butilfenil metilpropional, alérgenos no declarados, contaminación microbiológica y metales pesados, lo que pone de relieve los riesgos generalizados de cumplimiento en medio de una aplicación cada vez más intensa. Además, la Recomendación 2024/915 de la Comisión Europea sobre medidas anticontrafacción y el próximo Pasaporte Digital de Producto en el marco del Reglamento de Ecodiseño exigirán trazabilidad de extremo a extremo en la cadena de suministro, favoreciendo a las grandes empresas digitalmente maduras frente a los productores más pequeños (ECHA). Los cambios regulatorios a nivel de ingredientes, como la propuesta de clasificación del p-cimeno como Repr. 1B por parte del Comité de Evaluación de Riesgos de la ECHA, restringiría los aceites esenciales y obligaría a reformular cientos de referencias, demostrando cómo las regulaciones granulares se propagan a través de los portafolios. Si bien estas medidas mejoran la seguridad del consumidor, imponen un lastre estimado de -0,6% en la CAGR al retrasar los lanzamientos de productos, elevar los costos de formulación y crear barreras de entrada que protegen a los actores establecidos a expensas de la innovación.

Alto costo de los insumos naturales y sostenibles

Los cosméticos naturales y orgánicos se están expandiendo a una CAGR del 6,43%, pero enfrentan presiones de costos estructurales porque las materias primas naturales están expuestas a la variabilidad del rendimiento agrícola, las primas de comercio justo y las obligaciones de trazabilidad que los ingredientes sintéticos evitan en gran medida. El plan de Clarins de obtener un tercio de sus ingredientes internamente para 2030 implica una inversión de capital significativa en asociaciones agrícolas e instalaciones de procesamiento, gastos que los actores del mercado masivo no pueden absorber fácilmente sin erosionar los márgenes. La segunda planta de procesamiento de Laboratoires Expanscience en Perú, inaugurada en junio de 2024, apoya a 350 productores de aguacate mediante contratos a largo plazo que garantizan precios justos y gestión ambiental responsable. Sin embargo, este modelo de integración vertical requiere un uso intensivo de capital y es lento de escalar. La consolidación de proveedores de ingredientes, ejemplificada por la adquisición de PolymerExpert por parte de Solabia en septiembre de 2024, refleja los esfuerzos por lograr economías de escala en la química de base biológica, aunque las primas de fusiones y adquisiciones en última instancia aumentan los costos de insumos para los fabricantes. La brecha de precios entre los activos naturales y sintéticos puede superar el 50%, lo que obliga a las marcas a equilibrar la compresión de márgenes frente a las posibles pérdidas de volumen derivadas de precios más altos. Se estima que esta dinámica de costos impone un lastre de -0,5% en la CAGR a corto plazo, mientras las marcas navegan la transición hacia formulaciones naturales sin alejar a los consumidores sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cosméticos para Ojos Superan el Crecimiento del Cuidado Facial

Los cosméticos faciales representaron el 42,74% del mercado francés en 2025, manteniéndose como el segmento más grande gracias a las bases, correctores e híbridos de maquillaje y cuidado de la piel que se benefician del auge de la dermocosmética. Sin embargo, se proyecta que los cosméticos para ojos crezcan a una CAGR del 5,52% hasta 2031, la más rápida entre los tipos de productos, impulsados por las tendencias de la Semana de la Moda de París 2025, como los detalles metálicos, el delineador invertido y las sombras de ojos heladas/escarchadas, que aceleran los ciclos de innovación de productos (MakeUp in Paris). Los nuevos actores de lujo están enfatizando esta categoría: el lanzamiento otoñal de La Beauté de Louis Vuitton en 2025 incluye 8 paletas de sombras de ojos junto con 55 barras de labios y 10 bálsamos, lo que refleja el alto margen y el alto potencial de recompra del maquillaje para ojos (Vogue Business).

Los cambios del acabado glass skin al mate suave y el regreso de los tonos marrones son microtendencias que aumentan la proliferación de referencias y acortan los ciclos de vida de los productos, favoreciendo a las marcas con cadenas de suministro ágiles y distribución digital prioritaria. Las adaptaciones de L'Oréal para el mercado masivo, como Cool Silver, Revitalift Laser y Bright Reveal SPF50, ilustran cómo la innovación inspirada en las pasarelas se traslada rápidamente a las estanterías de las droguerías, comprimiendo el ciclo de tendencia al mercado. La innovación en el cuidado facial depende cada vez más de formulaciones basadas en mecanismos, como se observa con el suero Nivea Q10 Dual Action de Beiersdorf lanzado en abril de 2024, que incorpora tecnología antiglicación y sustanciación clínica, creando barreras que protegen a los actores establecidos. Por el contrario, los cosméticos para ojos están más orientados por las tendencias y están menos regulados, lo que permite ciclos de producto más rápidos y menores barreras de entrada, lo que explica su mayor crecimiento a pesar de una menor participación de mercado y por qué las marcas premium están invirtiendo de manera desproporcionada en esta categoría para captar a los consumidores más jóvenes y conscientes de las tendencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Gana Terreno mientras el Masivo se Contrae

Los cosméticos masivos representaron el 56,10% del mercado francés en 2025, lo que refleja una amplia accesibilidad y atractivo para los consumidores sensibles al precio a través de supermercados, hipermercados y droguerías. Sin embargo, los productos premium se están expandiendo a una CAGR del 5,78% hasta 2031, impulsados por consumidores que optan por ofertas de mayor precio y eficacia respaldada, incluso cuando el crecimiento del volumen masivo se desacelera. Los nuevos actores de lujo señalan este giro estratégico: el lanzamiento de La Beauté de Louis Vuitton, las fragancias de EUR 250 (USD 272) de Balmain Beauty y la apertura del atelier de fragancias de Estée Lauder en París en 2025 demuestran que las casas de moda están aprovechando el valor de marca y la fidelidad del cliente para captar una mayor participación del mercado de cosméticos. La sólida cultura de marca de los consumidores franceses y su disposición a pagar por la procedencia y la artesanía refuerzan esta tendencia.

Las marcas masivas retienen una participación mayoritaria gracias a su amplia distribución y asequibilidad, aunque el crecimiento se concentra cada vez más en los segmentos premium y dermocosmético. La división de Belleza Dermatológica de L'Oréal creció un 9,8% en 2024, superando a sus marcas de mercado masivo Garnier, Maybelline y L'Oréal Paris, mientras que los ingresos de EUR 1,2 mil millones (USD 1,31 mil millones) de Yves Rocher y su objetivo de duplicar las ventas en línea al 20% en tres años destacan la inversión de las marcas de gama media en canales digitales para competir en conveniencia y personalización. El cambio del mercado masivo al premium varía según el tipo de producto; los protectores solares siguen distribuyéndose un 50% a través de farmacias, manteniendo una ventaja estructural para la dermocosmética, pero en general, los consumidores franceses están cada vez más dispuestos a pagar un precio premium por la eficacia clínica, la transparencia de ingredientes y el prestigio de marca.

Por Tipo de Ingrediente: Las Formulaciones Naturales Ganan Terreno a Pesar de los Obstáculos de Costos

Se proyecta que las formulaciones naturales y orgánicas crezcan a una CAGR del 6,21% hasta 2031, la más rápida entre los tipos de ingredientes, a pesar de los desafíos estructurales de costos y formulación que los ingredientes convencionales y sintéticos evitan. Los ingredientes convencionales dominaron el mercado con una participación del 68,79% en 2025, beneficiándose de la eficiencia de costos, la estabilidad y la familiaridad regulatoria; sin embargo, la preferencia del consumidor está cambiando hacia opciones trazables de base biológica. Las marcas están respondiendo a la tendencia con integración vertical y abastecimiento estratégico. Clarins tiene como objetivo producir un tercio de sus ingredientes internamente para 2030, mientras que Laboratoires Expanscience opera 19 cadenas de suministro, incluida una segunda planta de procesamiento en Perú, inaugurada en junio de 2024, para apoyar a 350 productores de aguacate, lo que demuestra la inversión a largo plazo requerida para el abastecimiento natural. Los fabricantes por contrato también se están adaptando: PHARMA & BEAUTY Group informó que el 98% de sus fórmulas cosméticas son de origen natural y obtuvo la certificación Ecocert en sus cinco sitios de producción en Francia, lo que pone de relieve la alineación de toda la industria con la tendencia natural.

La regulación refuerza este cambio. El Reglamento de Cosméticos de la UE y la ANSES de Francia examinan cada vez más los conservantes sintéticos y los alérgenos de fragancias, con Safety Gate 2024 informando que los cosméticos representaron el 36% de las alertas de productos, muchas relacionadas con alérgenos prohibidos como el butilfenil metilpropional. Las formulaciones naturales mitigan estos riesgos de cumplimiento, pero enfrentan desafíos que incluyen la estabilidad microbiológica, una vida útil más corta y un mayor costo de los bienes, que las marcas premium pueden absorber mientras los actores del mercado masivo permanecen limitados. La consolidación de proveedores apoya aún más la escalabilidad: la adquisición de PolymerExpert por parte de Solabia en septiembre de 2024 y la participación minoritaria de L'Oréal y Evonik en Abolis Biotechnologies como parte de una ronda de financiación de EUR 35 millones (USD 38,15 millones) ilustran la inversión en cadenas de valor de ingredientes de base biológica de extremo a extremo. En conjunto, estos desarrollos indican que las formulaciones naturales representan un cambio estructural de la industria que requiere I+D, innovación en fabricación y reconfiguración de la cadena de suministro, en lugar de una tendencia de nicho temporal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal en Línea Gana Terreno mientras la Farmacia Prospera

En 2025, los supermercados e hipermercados representaron el 37,88% de la distribución de cosméticos en Francia, aunque el comercio minorista en línea supera a los canales tradicionales con una CAGR proyectada del 5,96% hasta 2031, impulsada por la penetración del comercio electrónico del 28,2% de L'Oréal, la ambición de Yves Rocher de duplicar sus ventas en línea al 20% de los ingresos y la entrada de Amazon en la parafarmacia física europea. La adopción digital se está acelerando: el 32% de los usuarios de internet franceses compraron productos de salud y belleza en línea en el segundo trimestre de 2024, mientras que el comercio electrónico general creció un 15% interanual, con los cosméticos captando una participación desproporcionada gracias a los diagnósticos personalizados, los modelos de suscripción y el compromiso directo con el consumidor que los minoristas masivos no pueden replicar. El lanzamiento del mercado en línea de Yves Rocher en septiembre de 2024, que agrega marcas de belleza de terceros, refleja el modelo de Amazon y Sephora, destacando un cambio estructural hacia el comercio minorista multimarca, omnicanal y basado en datos. Mientras tanto, las tiendas especializadas como Sephora, Nocibé y Marionnaud continúan ganando participación de mercado a través de la integración vertical y las experiencias curadas.

El canal de farmacia demostró el mayor crecimiento en valor en 2024, lo que refleja la confianza de los consumidores franceses en los farmacéuticos como asesores creíbles en materia de salud cutánea y su disposición a pagar un precio premium por productos avalados clínicamente. Cabe destacar que las ventas de maquillaje en farmacias se expandieron, lo que indica que el halo dermocosmético se está extendiendo más allá del cuidado de la piel hacia los cosméticos de color. Por el contrario, los supermercados e hipermercados están perdiendo terreno debido a su incapacidad para igualar la personalización de las tiendas especializadas, la credibilidad clínica de las farmacias y la conveniencia de las plataformas en línea. En toda Europa, el mercado de moda y belleza en línea muestra un fuerte crecimiento, lo que refuerza el giro estructural hacia la distribución digital y el comercio minorista omnicanal.

Análisis Geográfico

Francia sirve tanto como centro de producción como mercado de consumo primario de cosméticos, destacando una tendencia de los consumidores a optar por productos de mayor precio y eficacia respaldada, en lugar de simplemente aumentar los volúmenes de compra. El canal de farmacia subraya las posiciones defendibles de las marcas dermocosmética, que aprovechan los ensayos clínicos y los avales de dermatólogos para sostener el crecimiento en los segmentos de cuidado facial y protectores solares. Francia es también el mayor exportador mundial de cosméticos, lo que refuerza el poder de fijación de precios global y el valor de marca de sus empresas, mientras que el sector emplea a 226.000 personas y genera EUR 71 mil millones (USD 77,37 mil millones) en facturación, convirtiéndolo en un componente estratégico de la política industrial francesa y la competitividad exportadora.

La I+D y la producción se concentran en Île-de-France, Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul, con L'Oréal con sede en Clichy, los laboratorios NAOS en Aix-en-Provence y PHARMA & BEAUTY Group operando cinco plantas en todo el país. La innovación en ingredientes activos sigue siendo sólida, ejemplificada por el lanzamiento del péptido Pepsensyal de BASF en octubre de 2024 desde Pulnoy, que ofrece reducciones medibles en la rugosidad de las patas de gallo y la redensificación dérmica. París continúa siendo el ancla del mercado de cosméticos de lujo, con lanzamientos como La Beauté de Louis Vuitton, el atelier de fragancias de Estée Lauder en París (2025) y las fragancias Les Éternels de Balmain Beauty, dirigidas a consumidores adinerados y conscientes de la marca. Mientras tanto, las regiones rurales y periurbanas son adoptantes tempranos de productos naturales y orgánicos, lo que refleja la amplia atención de los consumidores a la transparencia de los ingredientes.

El entorno regulatorio es de múltiples capas, gobernado por la ANSES (seguridad de ingredientes), la DGCCRF (vigilancia del mercado y aplicación de las Buenas Prácticas de Fabricación desde enero de 2024) y la ANSM (productos en la frontera entre medicamentos y cosméticos), creando altas barreras de entrada que favorecen a los actores establecidos. Los cosméticos falsificados representan un riesgo geográfico y digital, con la Aduana francesa incautando 20 millones de artículos falsificados en 2023, el 92% procedentes de China y Turquía, y pérdidas anuales estimadas en EUR 800 millones (USD 872 millones), con un impacto desproporcionado en las marcas premium. La Recomendación 2024/915 de la Comisión Europea sobre anticontrafacción y el próximo Pasaporte Digital de Producto en el marco del Reglamento de Ecodiseño exigirán trazabilidad de extremo a extremo, favoreciendo a las grandes empresas digitalmente maduras. La ubicación estratégica de Francia como puerta de entrada al mercado único de la UE, combinada con su patrimonio de marcas de lujo, infraestructura de I+D y sofisticación regulatoria, garantiza una relevancia global continua, incluso cuando la distribución en línea y los modelos directos al consumidor comienzan a erosionar las ventajas de la densidad del comercio minorista físico y las redes de farmacias.

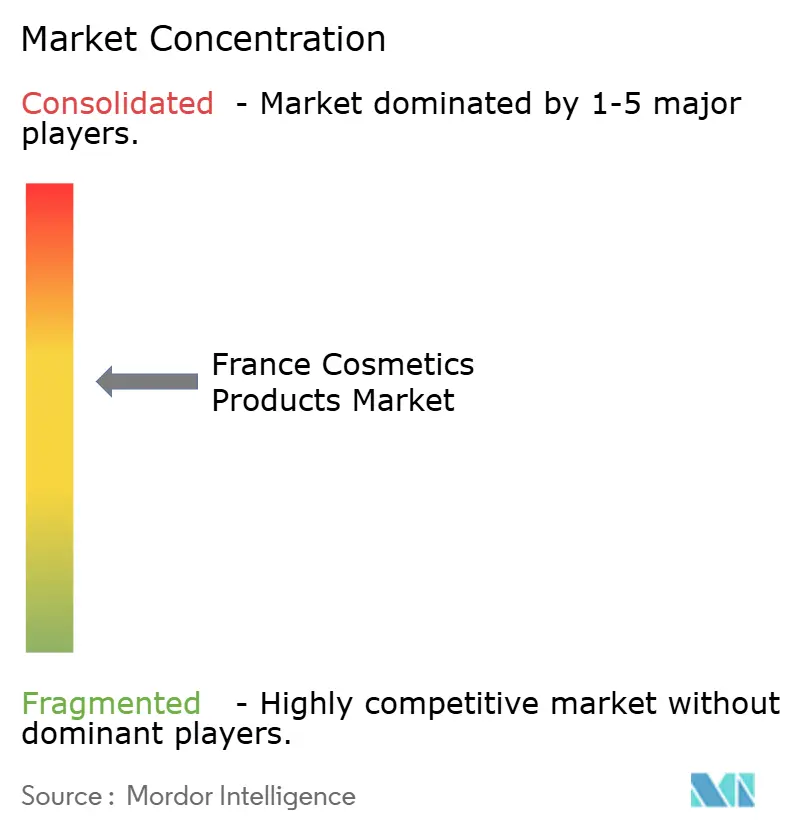

Panorama Competitivo

El mercado de cosméticos de Francia muestra una concentración moderada, con los cinco principales actores, L'Oréal, Clarins, Estée Lauder, Coty y LVMH, manteniendo una participación sustancial, aunque enfrentando una presión persistente de los disruptores directos al consumidor como Typology Paris y las casas de moda de lujo que eluden a los conglomerados tradicionales. Las ventas de EUR 43,48 mil millones (USD 47,36 mil millones) de L'Oréal en 2024, con un crecimiento del 5,1% en términos comparables, y un beneficio operativo de EUR 8,69 mil millones (USD 9,47 mil millones) proporcionan la flexibilidad de margen para sostener inversiones en I+D que superan los EUR 1,3 mil millones (USD 1,42 mil millones) anuales y la expansión omnicanal, con una penetración del comercio electrónico del 28,2%. La consolidación estratégica es evidente: la venta de la división de belleza de Kering en octubre de 2025, incluidas Creed y las licencias a largo plazo de Gucci, Bottega Veneta y Balenciaga, a L'Oréal por EUR 4 mil millones (USD 4,36 mil millones) subraya el desafío de escalar plataformas de belleza de manera rentable, ya que Kering Beauté registró una pérdida operativa de EUR 60 millones en el primer semestre de 2025. Del mismo modo, la privatización de L'Occitane en 2024 a EUR 6,5 mil millones (USD 7,08 mil millones) señala la presión sobre los actores de gama media que carecen de escala en el mercado masivo o de un posicionamiento de ultra lujo.

Están surgiendo oportunidades en formulaciones amigables con el microbioma, activos derivados de la biotecnología y envases recargables, ejemplificadas por el ensayo de envase recargable de Mustela de Laboratoires Expanscience, que logra una reducción del 76% en plástico y un ahorro de 220 g de CO₂ por usuario al año, métricas que resuenan con los consumidores franceses conscientes del medio ambiente. Los patrones estratégicos enfatizan la integración vertical de las cadenas de suministro de ingredientes naturales, la distribución omnicanal y la sustanciación clínica. El compromiso de Clarins de cultivar un tercio de sus ingredientes internamente para 2030 fortalece la trazabilidad y el posicionamiento premium, mientras que quince grandes empresas, incluidas L'Oréal, Clarins, Chanel, Dior, Estée Lauder, Nuxe y Shiseido, formaron el consorcio Trasce para mejorar la transparencia de la cadena de suministro, lo que refleja el reconocimiento de que el abastecimiento de materias primas es un riesgo estratégico. La adquisición por parte de L'Oréal en agosto de 2024 de una participación del 10% en la empresa suiza de dermatología Galderma señala un giro hacia la tecnología de belleza y las adyacencias médico-estéticas.

La innovación y el compromiso digital diferencian a los actores establecidos de los disruptores. El INPI clasificó a L'Oréal como el 3er mayor solicitante de patentes de Francia en 2024, un regreso a los primeros puestos después de una década, lo que señala una renovada inversión en tecnología propia. Los disruptores emergentes como Typology Paris aprovechan la distribución directa al consumidor y la transparencia de ingredientes para captar a las generaciones más jóvenes, mientras que 900.care, con EUR 21 millones (USD 22,89 millones) en financiación, escala los cosméticos sólidos y los formatos recargables. En general, el panorama competitivo se está bifurcando: los actores de gran escala invierten en asociaciones de biotecnología y sustanciación clínica, mientras que los disruptores compiten en transparencia, sostenibilidad y compromiso digital, dejando a las marcas de gama media con recursos insuficientes para cualquiera de los dos enfoques vulnerables a la compresión de márgenes y la erosión de la participación de mercado.

Líderes de la Industria de Productos Cosméticos de Francia

L'Oréal S.A.

Groupe Clarins SA

The Estée Lauder Companies

Coty Inc.

LVMH Moët Hennessy Louis Vuitton

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: L'Oréal y Evonik tomaron participaciones minoritarias en Abolis Biotechnologies para construir una cadena de valor de ingredientes de base biológica.

- Septiembre de 2024: Yves Rocher lanzó un mercado en línea multimarca, con el objetivo de alcanzar el 20% de sus ingresos en línea en tres años.

- Junio de 2024: Laboratoires Expanscience abrió una segunda planta peruana que apoya a 350 agricultores de aguacate bajo contratos sostenibles.

Alcance del Informe del Mercado de Productos Cosméticos de Francia

El mercado de productos cosméticos abarca una amplia gama de productos utilizados para la limpieza, el embellecimiento y la mejora de la apariencia personal. El mercado de productos cosméticos de Francia está segmentado por tipo de producto, categoría, tipo de ingrediente y canal de distribución. El segmento de productos cosméticos/maquillaje está segmentado en cosméticos faciales, productos cosméticos para ojos y productos de maquillaje para labios y uñas. Por categoría, el mercado está segmentado en productos masivos y premium. Por tipos de ingredientes, el mercado está segmentado en natural/orgánico y convencional/sintético. En función del canal de distribución, el mercado estudiado está segmentado en tiendas especializadas, supermercados/hipermercados, tiendas minoristas en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Cosméticos Faciales |

| Cosméticos para Ojos |

| Productos de Maquillaje para Labios y Uñas |

| Productos Premium |

| Productos Masivos |

| Natural/Orgánico |

| Convencional/Sintético |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Por Tipo de Producto | Cosméticos Faciales |

| Cosméticos para Ojos | |

| Productos de Maquillaje para Labios y Uñas | |

| Por Categoría | Productos Premium |

| Productos Masivos | |

| Por Tipo de Ingrediente | Natural/Orgánico |

| Convencional/Sintético | |

| Por Canal de Distribución | Tiendas Especializadas |

| Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros Canales |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo las ventas en línea dentro del mercado de productos cosméticos de Francia?

Los canales en línea se están expandiendo a una CAGR del 5,96% hasta 2031 y ya representan el 28,2% de la facturación nacional de L'Oréal.

¿Qué tipo de producto muestra el crecimiento más rápido?

Los cosméticos para ojos lideran con una CAGR proyectada del 5,52% hasta 2031, impulsados por ciclos de innovación orientados por la moda.

¿Qué está impulsando la premiumización en Francia?

Las casas de lujo que incursionan en el maquillaje, los activos respaldados clínicamente y la disposición de los consumidores a optar por productos de mayor precio en busca de eficacia están elevando los precios medios.

¿Cuáles son los principales obstáculos regulatorios para los nuevos entrantes?

Las regulaciones de ingredientes de múltiples capas de la UE y Francia, las auditorías de Buenas Prácticas de Fabricación por parte de la DGCCRF y los próximos Pasaportes Digitales de Producto aumentan los costos de cumplimiento.

Última actualización de la página el: