Tamaño y Participación del Mercado de Emolientes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emolientes por Mordor Intelligence

Se espera que el tamaño del mercado de emolientes crezca de USD 1,69 mil millones en 2025 a USD 1,77 mil millones en 2026 y se prevé que alcance USD 2,19 mil millones para 2031 a una CAGR del 4,46% durante 2026-2031. El crecimiento del mercado está impulsado por las preferencias de los consumidores por productos de salud y bienestar cutáneo, en particular la demanda de formulaciones compatibles con el microbioma que apoyan la función de barrera cutánea. La creciente comprensión del papel del microbioma cutáneo en la prevención de la sequedad, la irritación y las afecciones de la piel ha llevado a los fabricantes a desarrollar productos con ingredientes prebióticos, probióticos y postbióticos. El mercado también se está expandiendo debido a la demanda de los consumidores de ingredientes limpios, sostenibles y de origen ético, junto con requisitos regulatorios más estrictos en materia de seguridad y eficacia de los productos. El mercado de emolientes continúa desarrollando soluciones centradas en el microbioma que abordan tanto las necesidades de salud de los consumidores como las consideraciones medioambientales dentro de la industria global de cosméticos y cuidado personal.

Conclusiones Clave del Informe

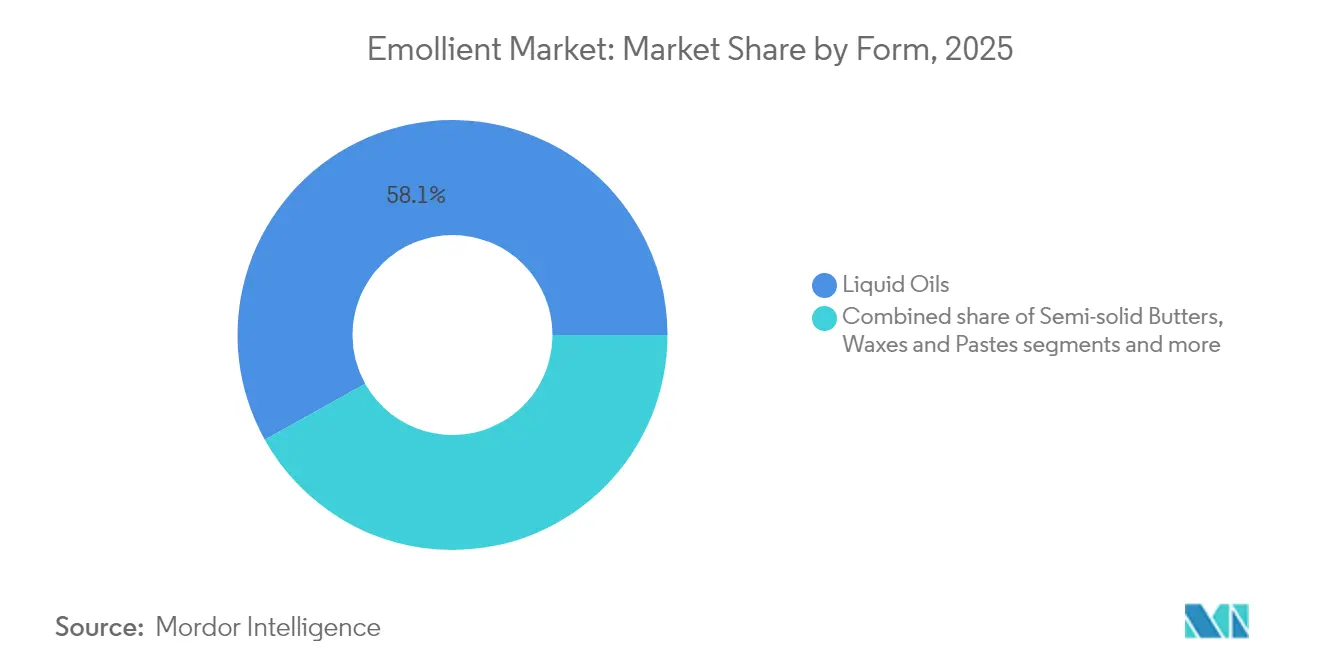

- Por forma, los aceites líquidos representaron el 58,10% de la participación del mercado de emolientes en 2025, mientras que se proyecta que los polvos y perlas crezcan a una CAGR del 6,07% hasta 2031.

- Por fuente, las opciones de origen vegetal mantuvieron una participación en los ingresos del 45,05% en 2025; las alternativas biofermentadas se están expandiendo a una CAGR del 5,74% hasta 2031.

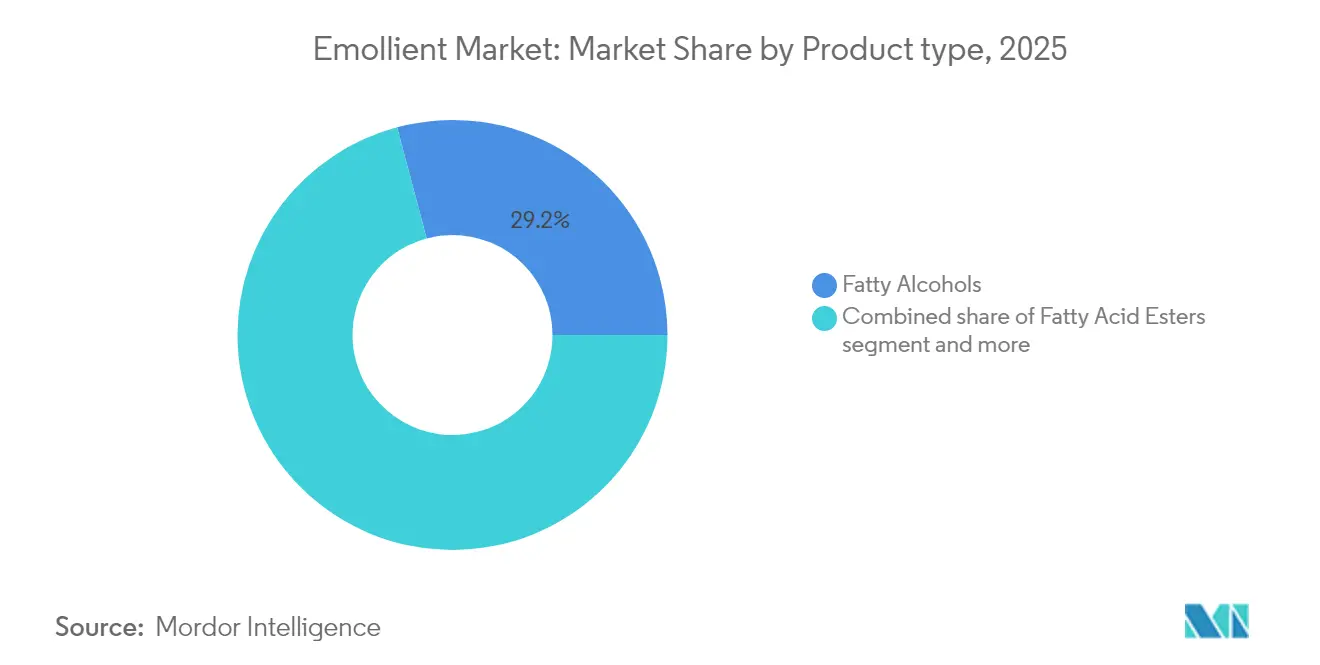

- Por tipo de producto, los alcoholes grasos representaron el 29,15% del tamaño del mercado de emolientes en 2025; los ésteres de ácidos grasos exhiben las perspectivas de mayor crecimiento, avanzando un 5,39% anual hasta 2031.

- Por aplicación, el cuidado de la piel retuvo el 41,05% de la participación del tamaño del mercado de emolientes en 2025, mientras que se prevé que el cuidado del cabello aumente a una CAGR del 5,08% hasta 2031.

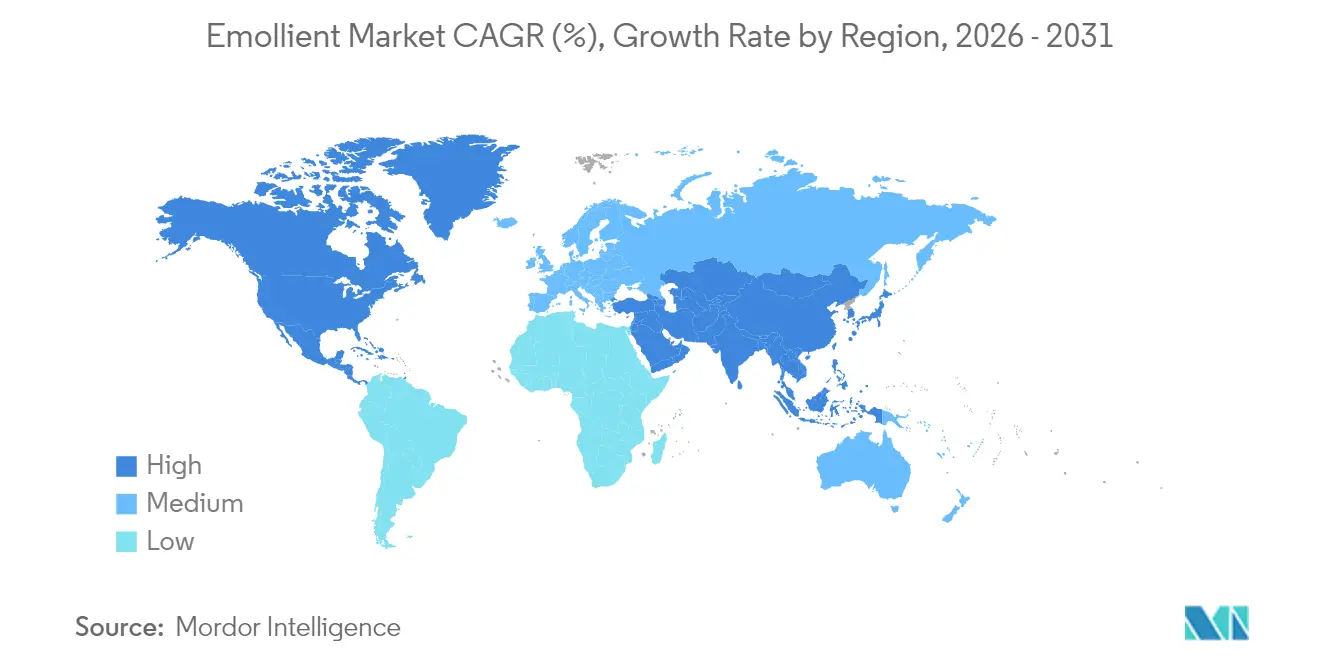

- Por geografía, Asia-Pacífico lideró con una participación regional del 32,10% en 2025; América del Norte registra la CAGR regional más alta del 4,78% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Emolientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Formulaciones compatibles con el microbioma cutáneo | +0.8% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Avances tecnológicos en formulaciones de emolientes | +0.7% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Prevalencia creciente de enfermedades cutáneas | +0.6% | Global, mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Expansión de la población geriátrica | +0.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Demanda creciente de productos naturales y orgánicos | +0.4% | Global, segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente popularidad de los productos de cuidado de la piel multifuncionales | +0.3% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Formulaciones Compatibles con el Microbioma Cutáneo

El creciente enfoque en el cuidado de la piel compatible con el microbioma ha transformado el desarrollo de emolientes, expandiéndose más allá de la hidratación básica para apoyar el ecosistema bacteriano de la piel. Los productos para el cuidado de la piel con un pH inferior a 5 aumentan la diversidad del microbioma cutáneo al tiempo que reducen las bacterias dañinas, creando nuevos requisitos para los fabricantes de emolientes. Las empresas seleccionan ingredientes que incluyen prebióticos y postbióticos para promover las bacterias beneficiosas mientras mantienen la barrera cutánea. Los estudios demuestran que los ingredientes fermentados, como los botánicos procesados con Lactobacillus plantarum, mejoran la hidratación y la elasticidad de la piel, demostrando la eficacia de las formulaciones centradas en el microbioma. La aceptación regulatoria de la salud del microbioma como beneficio cosmético está aumentando. Por ejemplo, en marzo de 2024, el gobierno de los Países Bajos asignó 200 millones de EUR de su Fondo Nacional de Crecimiento para apoyar la investigación sobre los microbiomas y sus aplicaciones comerciales. Estos avances respaldan el crecimiento del mercado al tiempo que cumplen con los requisitos regulatorios de seguridad y eficacia.

Avances Tecnológicos en Formulaciones de Emolientes

Los sistemas avanzados de nanocarriers suministran ingredientes activos a capas específicas de la piel al tiempo que mejoran su estabilidad y biodisponibilidad. Los sistemas de respuesta a la temperatura, el pH y múltiples estímulos controlan la liberación de ingredientes en función de las condiciones de la piel, mejorando la eficacia del producto. Estos avances tecnológicos abordan los problemas de escasa penetración cutánea e inestabilidad de los ingredientes en las formulaciones de emolientes. Las empresas utilizan tecnologías digitales y algoritmos de inteligencia artificial para crear soluciones de cuidado de la piel personalizadas mediante el análisis de las características cutáneas y la combinación de emolientes apropiados. La evolución de los emolientes de origen vegetal demuestra esta progresión tecnológica en el mercado global de emolientes, como lo evidencia la introducción de SonneNatural NXG por parte de Sonneborn, LLC en noviembre de 2023. Este emoliente de origen vegetal para productos de cuidado personal contiene agentes oclusivos especializados que mejoran la estabilidad de la fórmula, lo que refleja la transformación de la industria hacia tecnologías de formulación avanzadas y sostenibles. La integración de estas innovaciones tecnológicas permite a los fabricantes desarrollar soluciones de emolientes más eficaces y específicas que satisfacen los diversos requisitos de los consumidores en múltiples aplicaciones.

Prevalencia Creciente de Enfermedades Cutáneas

Las afecciones cutáneas como la dermatitis atópica, la psoriasis y el acné continúan aumentando, impulsando la demanda de emolientes de grado terapéutico que ofrecen beneficios tanto cosméticos como médicos. La Asociación de la Academia Americana de Dermatología informa que el acné afecta a hasta 50 millones de estadounidenses anualmente, convirtiéndolo en la afección cutánea más común en los Estados Unidos [1]Fuente: Asociación de la Academia Americana de Dermatología, "Afecciones de la Piel en Cifras", www.aad.org. Los desequilibrios del microbioma cutáneo causan inflamación y dañan la barrera cutánea, creando oportunidades para que los fabricantes desarrollen emolientes que aborden tanto las preocupaciones visibles como las afecciones subyacentes. Los consumidores invierten más en productos emolientes premium con eficacia clínica comprobada debido a los efectos en la salud mental de las afecciones cutáneas, incluidos la ansiedad y la depresión. Los profesionales de la salud recomiendan activamente formulaciones específicas de emolientes en los planes de tratamiento, lo que amplía el mercado más allá de los canales cosméticos. El mercado también ha crecido a medida que los consumidores reconocen la salud cutánea en el bienestar general, posicionando a los emolientes como productos de atención preventiva de la salud en lugar de simples soluciones cosméticas.

Expansión de la Población Geriátrica

Las poblaciones envejecidas en los mercados desarrollados están cambiando los patrones de demanda de emolientes, ya que los consumidores de mayor edad necesitan formulaciones especializadas para las afecciones cutáneas relacionadas con la edad. El envejecimiento reduce la diversidad del microbioma cutáneo, lo que aumenta el riesgo de infección y afecta la función de barrera, creando demanda de emolientes con propiedades protectoras mejoradas. El segmento geriátrico muestra disposición a pagar precios premium por productos que demuestren eficacia en la hidratación, la elasticidad y el confort cutáneos. Según el Foro Federal Interinstitucional sobre Estadísticas de Niños y Familias, en 2024, el 18,3% de la población estadounidense tenía 65 años o más, en comparación con el 17,7% en 2023 [2]Fuente: Foro Federal Interinstitucional sobre Estadísticas de Niños y Familias, "Personas en grupos de edad seleccionados como porcentaje de la población total de EE. UU.", www.childstats.gov. Los sistemas de salud reconocen que el cuidado preventivo de la piel en las poblaciones de edad avanzada mediante el uso eficaz de emolientes reduce los costos asociados con el deterioro cutáneo y las infecciones. Los enfoques de marketing abordan la naturaleza diversa de los consumidores mayores centrándose en factores psicográficos y de estilo de vida en lugar de la edad por sí sola. La combinación de la demografía envejecida y el aumento de la conciencia sobre la salud impulsa una demanda constante de emolientes que ofrezcan tanto eficacia como seguridad para la piel sensible y madura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Panorama regulatorio complejo y en evolución | -0.4% | Global, mayor impacto en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Sensibilidad al precio entre los consumidores | -0.3% | Mercados emergentes, segmentos sensibles al valor | Corto plazo (≤ 2 años) |

| Desafíos de formulación y problemas de compatibilidad | -0.2% | Global, restricciones técnicas de fabricación | Largo plazo (≥ 4 años) |

| Penetración limitada en mercados subdesarrollados | -0.2% | África, partes de Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Regulatorio Complejo y en Evolución

La implementación de marcos regulatorios integrales, incluida la MoCRA en los Estados Unidos y el cumplimiento de REACH en Europa, está aumentando los costos de cumplimiento y la complejidad operativa para los fabricantes de emolientes. Los nuevos requisitos de registro de instalaciones y listado de productos de la Administración de Alimentos y Medicamentos (FDA), vigentes desde julio de 2024, exigen divulgaciones detalladas de ingredientes y documentación de seguridad, lo que crea desafíos para los fabricantes más pequeños. Las regulaciones europeas han intensificado los requisitos para los nanomateriales y las sustancias que alteran el sistema endocrino, con extensas evaluaciones de seguridad que prolongan los plazos de lanzamiento de productos. La variación en los estándares regulatorios entre los principales mercados obliga a las empresas a mantener múltiples variantes de formulación, lo que aumenta los costos de desarrollo. Inspecciones recientes de la Agencia Europea de Sustancias y Mezclas Químicas encontraron que el 6,4% de los cosméticos contenían sustancias químicas peligrosas, lo que llevó a mayores requisitos de cumplimiento. Además, la incertidumbre regulatoria con respecto a los nuevos ingredientes, como los emolientes biofermentados, ha limitado la inversión de los fabricantes en formulaciones innovadoras.

Sensibilidad al Precio entre los Consumidores

La sensibilidad al precio entre los consumidores representa un impedimento sustancial para la expansión del mercado global de emolientes, particularmente prevalente en las economías emergentes. Los consumidores de estas regiones demuestran una fuerte inclinación hacia soluciones rentables, lo que limita su capacidad para adquirir formulaciones de emolientes naturales o de alta calidad a precios premium. Esta restricción se manifiesta de manera más prominente durante las recesiones económicas o los períodos de ingresos disponibles estancados, cuando los consumidores se desplazan sistemáticamente hacia productos básicos de cuidado personal en lugar de alternativas premium basadas en emolientes. Los elevados precios de los productos emolientes premium crean barreras significativas para la penetración del mercado e impiden la adopción de formulaciones especializadas, incluidas las variantes naturales y orgánicas. Los datos comerciales corroboran este impacto de la sensibilidad al precio. Según Trade Map, el valor de importación de productos para el cuidado del cabello en Malasia disminuyó de USD 149,22 millones en 2022 a USD 139,25 millones en 2023 [3]Fuente: Trade Map, "Valor de importación de productos para el cuidado del cabello en Malasia", www.trademap.org. Esta disminución demuestra explícitamente que el gasto de los consumidores en productos que contienen emolientes se correlaciona directamente con las condiciones económicas y las fluctuaciones de precios. Como resultado, los fabricantes deben implementar enfoques estratégicos para equilibrar la calidad del producto y la innovación con la rentabilidad, garantizando la competitividad en el mercado al tiempo que abordan el persistente desafío de la sensibilidad al precio en el mercado global de emolientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aceites Líquidos Impulsan la Innovación

Los aceites líquidos dominan el mercado con una participación del 58,10% en 2025, impulsados por su flexibilidad de formulación y la preferencia de los consumidores por texturas ligeras y de absorción rápida. La prominencia del segmento se deriva de las ventajas técnicas de los emolientes líquidos en las formulaciones cosméticas modernas, particularmente en términos de capacidad de extensión y propiedades sensoriales. Las mantecas semisólidas mantienen una posición estable en aplicaciones especializadas que requieren una hidratación intensiva, mientras que las ceras y pastas sirven para formulaciones protectoras y de larga duración. El segmento de polvos y perlas, aunque más pequeño, muestra la tasa de crecimiento más alta con una CAGR del 6,07% hasta 2031, respaldado por los avances en tecnología de encapsulación y el interés de los consumidores en nuevos métodos de aplicación.

Los avances en la fabricación de emolientes en polvo están creando nuevas oportunidades de mercado, especialmente en cosméticos de color y productos multifuncionales donde las formas líquidas tienen limitaciones. BASF y otros fabricantes están desarrollando instalaciones de producción especializadas para innovaciones en emolientes, incluidas formulaciones en polvo con mayor estabilidad y propiedades de liberación controlada. La integración de los requisitos de sostenibilidad está promoviendo el desarrollo de emolientes en polvo biodegradables que mantienen el rendimiento al tiempo que cumplen con los estándares medioambientales. Los sistemas de suministro inteligentes que utilizan tecnologías de polvos y perlas permiten aplicaciones de cuidado de la piel personalizadas donde los usuarios pueden ajustar la intensidad del emoliente según sus necesidades específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Los Ingredientes Biofermentados Ganan Impulso

Los emolientes de origen vegetal tienen una participación de mercado del 45,05% en 2025, impulsados por la demanda de los consumidores de ingredientes naturales y el apoyo regulatorio a las prácticas de abastecimiento sostenible. La fortaleza del segmento se deriva de cadenas de suministro establecidas y perfiles de seguridad comprobados que permiten la aprobación regulatoria en los mercados globales. Las fuentes petroquímicas siguen siendo significativas en aplicaciones sensibles al costo, mientras que los ingredientes de origen animal experimentan un uso decreciente debido a preocupaciones éticas y restricciones regulatorias. Los emolientes biofermentados exhiben la tasa de crecimiento más alta con una CAGR del 5,74%, respaldados por avances tecnológicos que permiten una calidad consistente y una producción escalable.

La tecnología de biofermentación está transformando las estrategias de abastecimiento de ingredientes en el mercado. Esta transformación es evidente en los desarrollos recientes de la industria. Por ejemplo, en marzo de 2025, Symrise AG introdujo Mindera, una plataforma de protección de productos 100% de origen vegetal que proporciona actividad multifuncional y de amplio espectro para formulaciones de cuidado personal. Los fabricantes están adoptando cada vez más ingredientes reciclados para cumplir con los requisitos de sostenibilidad mientras mantienen la eficiencia de costos. La combinación de la tecnología de fermentación con la extracción botánica tradicional crea métodos de abastecimiento híbridos que equilibran el rendimiento y las consideraciones medioambientales. Los marcos regulatorios continúan evolucionando, con protocolos de evaluación de seguridad que se adaptan para evaluar estos nuevos materiales biofermentados.

Por Tipo de Producto: Los Ésteres de Ácidos Grasos Muestran Potencial

En el mercado global de emolientes, los alcoholes grasos mantienen una posición de mercado dominante con una participación del 29,15% en 2025, atribuida a sus extensas aplicaciones industriales y a la infraestructura de fabricación establecida. Su dominio en el mercado es el resultado de la eficiencia de formulación validada y la amplia aceptación del mercado en todas las regiones. Las mantecas y aceites naturales tienen una presencia significativa en los segmentos de mercado premium donde los usuarios finales demandan ingredientes identificables y no procesados. A pesar de la presión del mercado derivada de las tendencias de etiquetado limpio, el petrolato y los aceites minerales mantienen una presencia sustancial en el mercado en aplicaciones farmacéuticas y terapéuticas. Las siliconas y los derivados asociados mantienen su posición en el mercado en aplicaciones especializadas que requieren características de rendimiento específicas.

El segmento de ésteres de ácidos grasos demuestra una expansión sustancial del mercado con una CAGR del 5,39%, impulsado por especificaciones técnicas superiores y capacidades de formulación en múltiples aplicaciones industriales. Estos compuestos exhiben parámetros de estabilidad mejorados y compatibilidad con ingredientes activos, posicionándolos como componentes primarios en formulaciones avanzadas que incorporan péptidos de grado farmacéutico, vitaminas y extractos botánicos. Los fabricantes industriales están implementando metodologías de producción sostenibles para los ésteres de ácidos grasos mientras mantienen los estándares de rendimiento. Los recientes avances tecnológicos en la síntesis de ésteres producen estructuras moleculares que integran la funcionalidad convencional de los emolientes con mecanismos mejorados de suministro de ingredientes activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cuidado del Cabello Acelera el Crecimiento

Las aplicaciones de cuidado de la piel representan el 41,05% de la participación del mercado de emolientes en 2025, impulsadas por su papel esencial en las formulaciones de hidratación y protección de la barrera cutánea. El segmento mantiene su posición a través de desarrollos en aplicaciones antienvejecimiento, de protección solar y terapéuticas, que respaldan los precios premium y la retención de consumidores. Las aplicaciones de cuidado del cabello demuestran la tasa de crecimiento más alta con una CAGR del 5,08% hasta 2031, impulsadas por la demanda de los consumidores de productos acondicionadores específicos que abordan preocupaciones particulares como la sequedad, el encrespamiento y el daño. Los cosméticos de color continúan generando una demanda constante de emolientes que mejoran la aplicación y la durabilidad.

El crecimiento del cuidado del cabello refleja el cambio hacia productos que se dirigen a afecciones capilares específicas en lugar del acondicionamiento general. Los segmentos farmacéuticos y de tópicos de venta libre están expandiéndose a medida que los marcos regulatorios cosméuticos se vuelven más definidos, creando oportunidades para los fabricantes de emolientes en los mercados terapéuticos. El auge de las formulaciones multifuncionales está integrando las categorías tradicionales de cuidado de la piel y cuidado del cabello, con emolientes diseñados para ofrecer múltiples beneficios. El desarrollo de productos ahora se centra en la creación de emolientes especializados para aplicaciones específicas en lugar de propósitos generales de hidratación.

Análisis Geográfico

Asia-Pacífico representa el 32,10% del mercado global de emolientes en 2025. La clase media de la región busca activamente productos para el cuidado de la piel, mientras que el aumento de los ingresos disponibles en China, India, Japón y el Sudeste Asiático impulsa la expansión del mercado. Los fabricantes se benefician de sólidas instalaciones de producción y fácil acceso a materias primas de origen vegetal. Los consumidores chinos compran cada vez más productos premium para el cuidado de la piel a través de plataformas digitales, mientras que la población urbana de India demuestra un creciente interés en los productos de cuidado personal. Los consumidores japoneses demandan formulaciones de emolientes innovadoras y de alto rendimiento, lo que respalda el segmento premium.

América del Norte lidera el crecimiento regional con una CAGR del 4,78% hasta 2031. Las empresas invierten activamente en el desarrollo de productos premium y en la modernización de instalaciones para cumplir con las regulaciones MoCRA. Los fabricantes de los Estados Unidos implementan extensas reformulaciones de productos para cumplir con los nuevos estándares. Los consumidores canadienses eligen activamente ingredientes naturales, creando un mercado sólido para los emolientes sostenibles. México sirve como un centro de fabricación estratégico, beneficiándose de su creciente clase media y su proximidad a los mercados de los Estados Unidos.

Los consumidores europeos demandan activamente emolientes premium y sostenibles, mientras que las estrictas regulaciones dan forma a estándares de formulación de alta calidad. Los fabricantes desarrollan emolientes de base biológica y de economía circular para cumplir con los requisitos de sostenibilidad. El cumplimiento de REACH impulsa a las empresas a invertir en alternativas más seguras a los ingredientes petroquímicos. Los mercados de Oriente Medio y África muestran potencial a medida que las poblaciones urbanas adoptan las tendencias de belleza globales, aunque los factores económicos y las redes de distribución actualmente limitan la expansión del mercado.

Panorama Competitivo

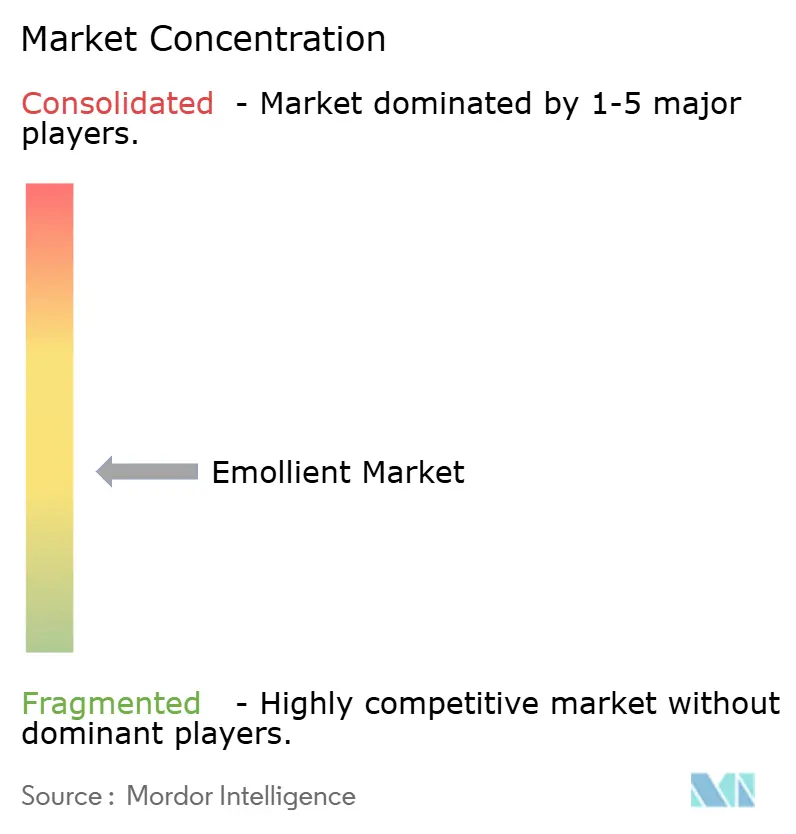

El mercado de emolientes exhibe una fragmentación moderada. La estructura del mercado comprende proveedores especializados y empresas químicas establecidas que operan en todas las regiones. Los principales participantes incluyen BASF SE, Cargill Incorporated, Croda International plc, Stepan Company y Evonik Industries AG, que mantienen capacidades de fabricación y redes de distribución. Esta fragmentación permite a los grandes fabricantes expandirse mediante adquisiciones al tiempo que permite a las empresas más pequeñas establecer presencia en segmentos de nicho.

Los participantes del mercado demuestran inversiones significativas en investigación y desarrollo para el avance tecnológico en el desarrollo de emolientes. Las empresas se centran en abordar los requisitos de los consumidores en cuanto a productos sostenibles, eficaces y multifuncionales. La implementación de estrategias de integración vertical y la expansión geográfica a través de asociaciones de distribución sigue siendo esencial mientras se mantienen los estándares de producción.

Existen oportunidades de mercado en ingredientes biofermentados, formulaciones compatibles con el microbioma y aplicaciones especializadas. Los nuevos participantes utilizan enfoques de biotecnología y química sostenible para establecer posiciones en el mercado, particularmente en segmentos premium. El entorno competitivo está influenciado por los requisitos regulatorios, la accesibilidad a las materias primas y las preferencias regionales de los consumidores, lo que impulsa el desarrollo continuo de productos y la adaptación al mercado.

Líderes de la Industria de Emolientes

BASF SE

Cargill, Incorporated

Croda International plc

Stepan Company

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: LBB Specialties se asoció con Kerry Group para distribuir los emolientes, emulsionantes y activos derivados de la fermentación de Kerry en los Estados Unidos y Canadá para aplicaciones de cuidado de la piel, cuidado personal y cosméticos.

- Septiembre de 2024: Evonik inauguró su planta de producción de emolientes cosméticos en su sede de Steinau, Alemania. La instalación fabrica ésteres mediante un proceso enzimático, utilizando la plataforma de biotecnología de la empresa para la esterificación enzimática.

- Febrero de 2024: AAK introdujo LIPEX SheaLuxe TR, un éster emoliente a base de karité para productos premium de cuidado de la piel. El producto sirve como sustituto natural biodegradable y compensado en carbono de las siliconas no volátiles.

- Octubre de 2023: Cargill, Incorporated, lanzó nuevos emolientes para el mercado de cuidado personal, incluidos los Emolientes BotaniDesign y CocoaDesign Feel Good. BotaniDesign sirve como una alternativa de origen vegetal y fácilmente biodegradable a la vaselina.

Alcance del Informe del Mercado Global de Emolientes

El mercado global de emolientes está segmentado por aplicación en cuidado de la piel, cuidado del cabello, cosméticos y otras aplicaciones. Asimismo, el estudio proporciona un análisis del mercado de emolientes en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Aceites Líquidos |

| Mantecas Semisólidas |

| Ceras y Pastas |

| Polvos y Perlas |

| De origen vegetal |

| Petroquímico |

| De origen animal |

| Biofermentado |

| Ingredientes Reciclados |

| Alcoholes Grasos |

| Ésteres de Ácidos Grasos |

| Mantecas y Aceites Naturales |

| Petrolato y Aceites Minerales |

| Siliconas y Derivados |

| Cuidado de la Piel |

| Cuidado del Cabello |

| Cosméticos de Color |

| Farmacéuticos/Tópicos de Venta Libre |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Aceites Líquidos | |

| Mantecas Semisólidas | ||

| Ceras y Pastas | ||

| Polvos y Perlas | ||

| Por Fuente | De origen vegetal | |

| Petroquímico | ||

| De origen animal | ||

| Biofermentado | ||

| Ingredientes Reciclados | ||

| Por Tipo de Producto | Alcoholes Grasos | |

| Ésteres de Ácidos Grasos | ||

| Mantecas y Aceites Naturales | ||

| Petrolato y Aceites Minerales | ||

| Siliconas y Derivados | ||

| Por Aplicación | Cuidado de la Piel | |

| Cuidado del Cabello | ||

| Cosméticos de Color | ||

| Farmacéuticos/Tópicos de Venta Libre | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de emolientes?

El mercado de emolientes está valorado en USD 1,77 mil millones en 2026 y se proyecta que alcance USD 2,19 mil millones para 2031.

¿Qué segmento de forma domina el mercado de emolientes?

Los aceites líquidos lideran, representando el 58,10% de los ingresos globales en 2025.

¿Qué categoría de fuente está creciendo más rápido?

Los emolientes biofermentados se están expandiendo a una CAGR del 5,74% hasta 2031 debido a las ventajas de sostenibilidad y seguridad del suministro.

¿Por qué América del Norte es la región de más rápido crecimiento?

Las tendencias de premiumización y el gasto en cumplimiento vinculado a las regulaciones MoCRA impulsan una CAGR del 4,78% en América del Norte.

Última actualización de la página el: