Tamaño y Participación del Mercado de Productos Cosméticos de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

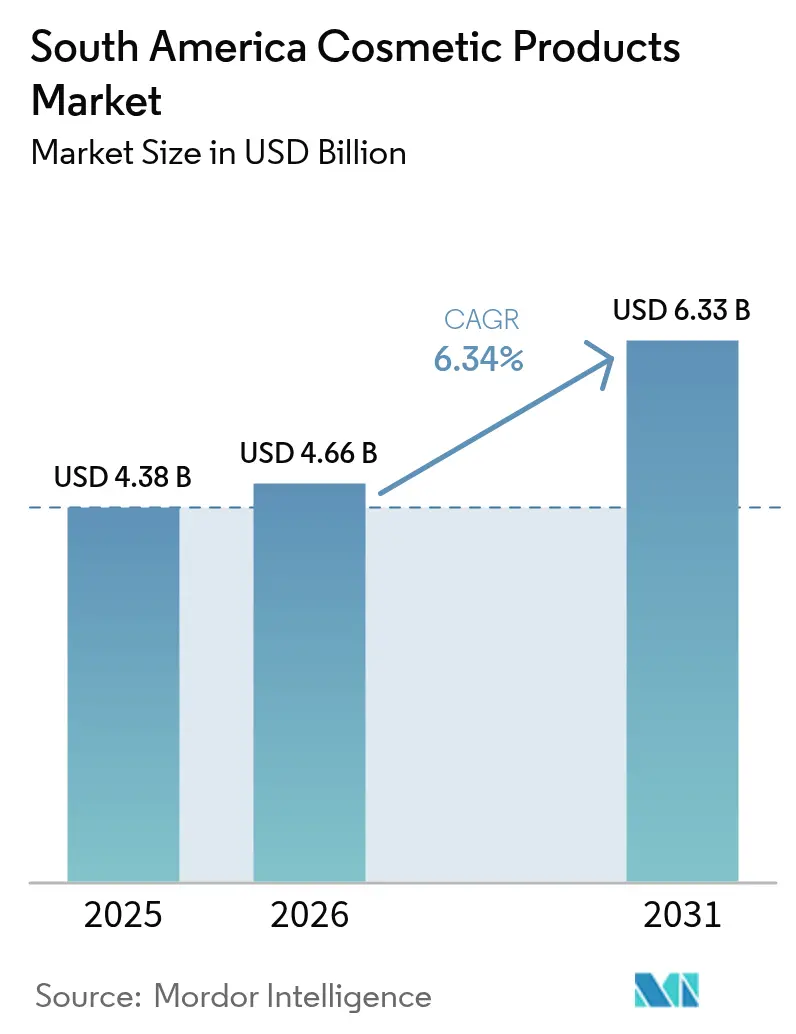

| Tamaño del mercado en el año base (2025) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de América del Sur por Mordor Intelligence

El tamaño del mercado de productos cosméticos de América del Sur en 2026 se estima en USD 4,66 mil millones, creciendo desde el valor de 2025 de USD 4,38 mil millones con proyecciones para 2031 que muestran USD 6,33 mil millones, creciendo a una CAGR del 6,34% durante 2026-2031. En América del Sur, el mercado de productos cosméticos experimenta una tendencia alcista significativa, impulsada por la adopción generalizada del comercio digital, un creciente énfasis en la sostenibilidad y la introducción de ofertas de productos premium. Brasil sirve como piedra angular regional, mientras que Argentina contribuye al impulso. Ambos países se benefician del aumento de los ingresos disponibles, la expansión de las redes de comercio minorista formal y la rápida adopción de experiencias de compra con enfoque en dispositivos móviles. Por el lado de la oferta, líderes industriales locales como Natura and Co. aprovechan estratégicamente el abastecimiento de biodiversidad para minimizar los riesgos relacionados con las importaciones. Mientras tanto, corporaciones multinacionales como L'Oréal invierten fuertemente en investigación y desarrollo, particularmente en tecnologías de diagnóstico cutáneo impulsadas por inteligencia artificial, para fortalecer su presencia en el mercado. A medida que el mercado de productos cosméticos de América del Sur continúa mejorando sus capacidades omnicanal, la adopción de modelos directos al consumidor y la implementación de proyectos piloto de microfulfillment están optimizando la gestión de inventarios, reduciendo los requisitos de capital de trabajo y acelerando los ciclos de prueba de productos.

Conclusiones Clave del Informe

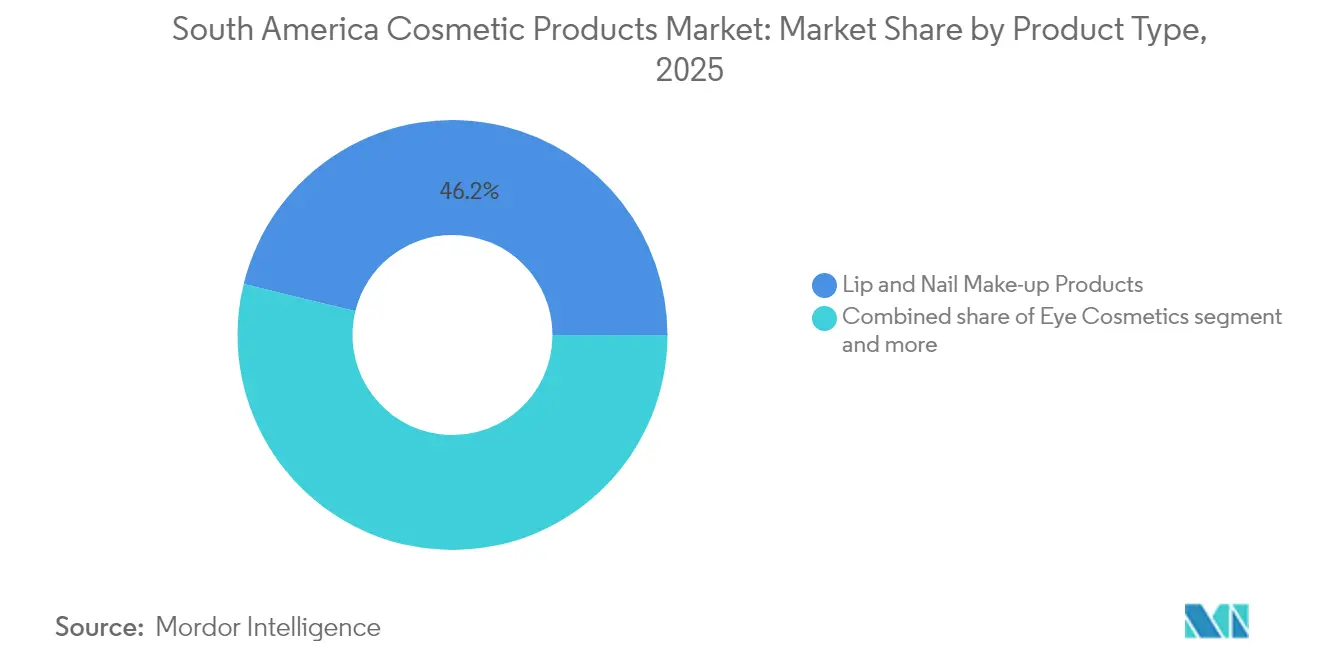

- Por tipo de producto, el maquillaje de labios y uñas lideró con una participación de ingresos del 46,18% del mercado de productos cosméticos de América del Sur en 2025, mientras que los cosméticos para ojos registraron la CAGR más rápida del 6,72% prevista hasta 2031.

- Por categoría, los productos masivos representaron el 90,98% de la participación del mercado de productos cosméticos de América del Sur en 2025; el segmento premium está proyectado para una CAGR del 7,05% hasta 2031.

- Por tipo de ingrediente, las líneas convencionales/sintéticas capturaron el 74,02% del tamaño del mercado de productos cosméticos de América del Sur en 2025, y los ingredientes naturales se están expandiendo a una CAGR del 7,44% hasta 2031.

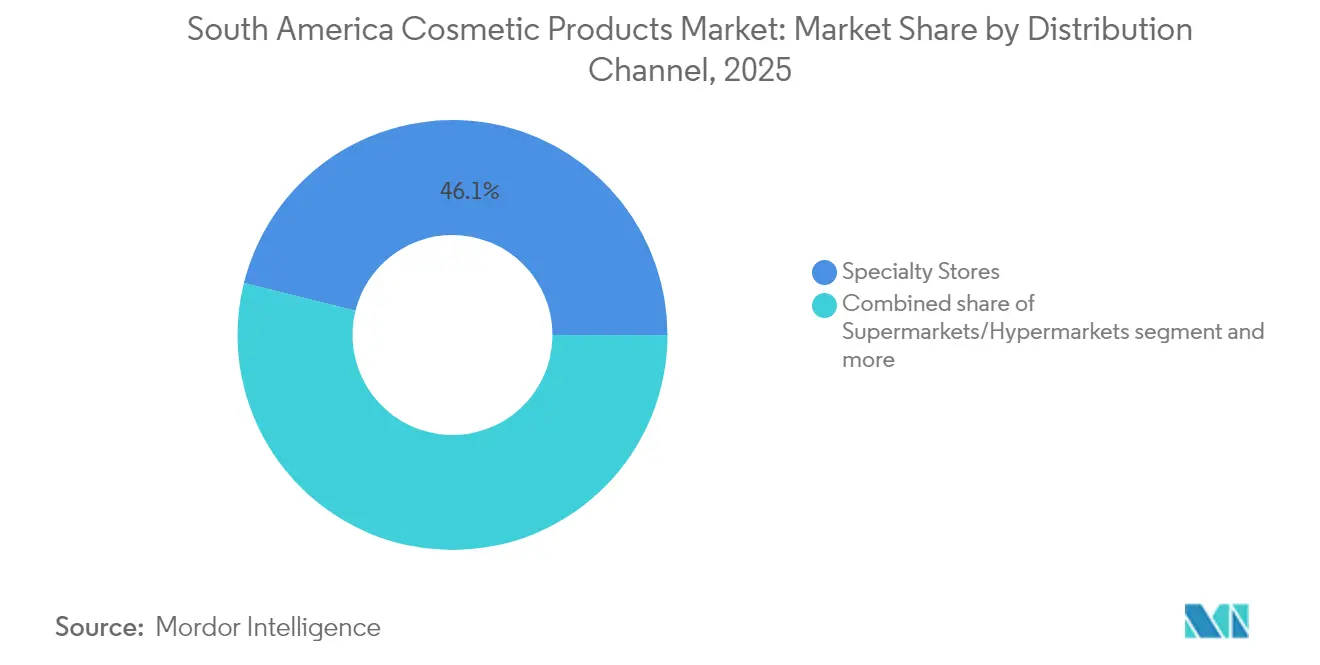

- Por canal, las tiendas especializadas retuvieron una participación del 46,12% del tamaño del mercado de productos cosméticos de América del Sur en 2025, mientras que el comercio minorista en línea creció más rápidamente con una CAGR del 7,85% hasta 2031.

- Por geografía, Brasil dominó con el 60,88% de la participación del mercado de productos cosméticos de América del Sur en 2025; Argentina registra la CAGR más alta de la región del 7,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Experiencia de producto orientada a la personalización | +1.2% | Brasil, Chile | Largo plazo (≥ 4 años) |

| Tendencias de belleza digital y en redes sociales | +1.0% | Brasil, Colombia | Corto plazo (≤ 2 años) |

| Inversiones en marketing centradas en la marca | +0.8% | Argentina, Chile | Mediano plazo (2–4 años) |

| Aumento de los ingresos disponibles y demanda premium | +1.1% | Brasil, Perú | Largo plazo (≥ 4 años) |

| Expansión de plataformas de comercio electrónico | +1.3% | Brasil, Argentina | Mediano plazo (2–4 años) |

| Conciencia sobre sostenibilidad y cosméticos orgánicos | +0.9% | Chile, Uruguay | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en la personalización y la experiencia del producto

En América del Sur, la personalización de la belleza ha evolucionado desde la combinación de tonos hasta la creación de rituales completos, integrando productos, servicios digitales e interacciones posventa en un ecosistema que reafirma la identidad. Al analizar patrones de consumo detallados, las marcas optimizan el inventario, reduciendo la proliferación de referencias sin sacrificar la variedad, minimizando así el riesgo y liberando capital. Natura ejemplifica esto con el uso de botánicos amazónicos, creando narrativas de procedencia que resuenan con el orgullo regional y diferencian las listas de ingredientes. Las herramientas de diagnóstico, ya sea en tienda o en el hogar, elaboran ahora regímenes personalizados, convirtiendo a compradores ocasionales en suscriptores leales. Las marcas se dirigen a grupos demográficos como la Generación Z y los grupos de envejecimiento activo, permitiendo variaciones de precio sin dañar el valor de la marca. Los consumidores priorizan los elementos sensoriales —textura, aroma, envase— junto con la funcionalidad, siendo las texturas premium, el envase sostenible y las fragancias atractivas los factores que impulsan las decisiones. Los productos inclusivos que abordan diversos tonos de piel, tipos de cabello y preferencias culturales están en demanda. Las marcas locales e independientes aprovechan esta tendencia con ofertas hipersegmentadas que celebran el patrimonio y la diversidad latinoamericana.

Influencia de las redes sociales y las tendencias de belleza digital

Las plataformas sociales como Instagram y TikTok han redefinido el embudo de compra, trasladando las fases de descubrimiento y evaluación a feeds que comprimen la conciencia y la intención en un solo desplazamiento. Las marcas independientes brasileñas, por ejemplo, ahora lanzan rutinariamente tiradas piloto de menos de 10.000 unidades para probar la tracción algorítmica antes de comprometerse con la fabricación a gran escala. A nivel organizacional, la intensidad digital impulsa necesidades de contratación interfuncional; los creadores de contenido, los científicos de datos y los analistas de cadena de suministro deben coordinarse bajo plazos comprimidos. El giro de la industria hacia el comercio liderado por influenciadores también obliga a repensar el riesgo de propiedad intelectual, ya que la desalineación con los creadores contratados puede infligir daños a la marca a una escala que la publicidad tradicional rara vez alcanzó. En 2024, las redes sociales representaron el 81% de las actividades de internet en Brasil, según CETIC (Centro de Excelencia en Tecnologías de la Información y la Comunicación). Este significativo nivel de participación está impulsando la influencia de las tendencias de belleza digital en la región [1]Fuente: Centro de Excelencia en Tecnologías de la Información y la Comunicación, "TIC Hogares 2024", cetic.br.

Fuerte énfasis en actividades de marca y marketing

La narrativa de marca en América del Sur ha pasado de imágenes puramente aspiracionales a relatos de responsabilidad ambiental y social. El manifiesto regenerativo de Natura, que apunta a emisiones operativas netas cero para 2030, ilustra esta transición; la empresa comunica no solo los beneficios del producto sino su impacto social integrado, reenmarcando así las decisiones de compra como actos de participación colectiva. Las marcas optimizan sus campañas alineándolas con culturas, idiomas y estándares de belleza regionales para mejorar la relevancia y el compromiso del consumidor. El lanzamiento de campañas personalizadas durante festivales locales o la incorporación de dialectos regionales permite a las marcas establecer conexiones más sólidas con su público objetivo. Destacar historias de éxito locales y garantizar la representación en los anuncios fomenta la autenticidad y la inclusividad. Al aprovechar las tiendas emergentes, las activaciones en tienda y las herramientas de realidad virtual, las marcas ofrecen experiencias de consumidor impactantes. Estas iniciativas permiten a los clientes interactuar con los productos antes de la compra, aumentando así la confianza y la satisfacción. Además, las campañas interactivas impulsan el intercambio social, ampliando el alcance orgánico y la visibilidad de la marca.

El aumento de los ingresos disponibles impulsa la demanda de cosméticos premium

La creciente clase media en América del Sur está impulsando un cambio significativo hacia productos cosméticos premium, ya que los consumidores buscan cada vez más formulaciones de alta calidad que ofrezcan un rendimiento superior y mejoren el estatus social. Esta tendencia de premiumización es particularmente pronunciada en Brasil, Argentina y Chile, donde los ingresos disponibles urbanos han crecido más rápido que la inflación, creando nuevos segmentos de consumidores con preferencia por ofertas de prestigio. Según el Instituto Brasileño de Geografía y Estadística, el ingreso per cápita de los hogares en Brasil alcanzó BRL 2.069 en 2024 [2]Fuente: Instituto Brasileño de Geografía y Estadística, "Ingreso per cápita de los hogares 2024 para Brasil y unidades de la federación", igbe.gov.br. Se espera que el segmento de belleza premium crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,32% hasta 2030, superando significativamente al mercado en general. Este crecimiento está impulsado por el cambio en las percepciones de los consumidores, con los productos cosméticos vistos cada vez más como artículos de inversión en lugar de bienes desechables. Los datos de la industria indican que los compradores de belleza premium por primera vez típicamente mantienen su comportamiento de compra mejorado incluso durante las recesiones económicas, asegurando una demanda constante de productos de mayor margen. En respuesta, los actores del mercado masivo están introduciendo productos "masstige" estratégicamente posicionados para cerrar la brecha entre los segmentos tradicional y de lujo, dirigidos a los consumidores que transitan entre estos mercados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria entre países | - 0.8% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Dependencia de materias primas importadas de alta calidad | - 0.6% | Chile, Perú | Mediano plazo (2–4 años) |

| Acceso limitado a tecnologías de fabricación avanzadas | - 0.5% | Colombia, Ecuador | Mediano plazo (2–4 años) |

| Inestabilidad económica que afecta el poder adquisitivo | - 1.2% | Argentina, Venezuela | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Armonización regulatoria limitada entre países

Los países de América del Sur, incluidos Brasil, Argentina, Colombia y Chile, aplican marcos regulatorios distintos para los cosméticos, que abarcan áreas como aprobaciones de ingredientes, requisitos de etiquetado, protocolos de prueba y procesos de registro. Por ejemplo, la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil está aumentando los requisitos de documentación en el marco de su agenda 2024-2025 mediante la revisión de los estándares de etiquetado electrónico y las vías de certificación de seguridad, favoreciendo a las empresas con equipos de cumplimiento más grandes. De manera similar, la Resolución 155/98 de ANMAT de Argentina mantiene estrictos protocolos de registro. La falta de estándares armonizados crea una ventaja estratégica para las empresas que integran el cumplimiento normativo como una capacidad central, permitiéndoles convertir la fragmentación regulatoria en una barrera competitiva contra los participantes con recursos limitados. Como resultado, los fabricantes líderes están centralizando la experiencia regulatoria dentro de centros de servicios compartidos que apoyan múltiples mercados latinoamericanos. Este enfoque mejora la eficiencia operativa y desbloquea beneficios de escala que a menudo se pasan por alto en los análisis de costo de bienes.

Dependencia de importaciones para materias primas de alta calidad

La dependencia de la región en ingredientes activos importados y químicos especializados la expone a riesgos operativos significativos, incluidas las fluctuaciones cambiarias y las interrupciones en la cadena de suministro. Sin embargo, empresas como Natura han abordado este desafío mediante el abastecimiento de bioingredientes de comunidades amazónicas. Este enfoque no solo reduce la exposición a divisas extranjeras, sino que también integra principios de empresa social en sus cadenas de suministro. Además, genera propiedad intelectual a través de extractos botánicos patentados bajo acuerdos de distribución de beneficios, convirtiendo estas patentes en valiosos activos de licenciamiento. Esta estrategia demuestra cómo la integración vertical en el abastecimiento de materias primas puede cambiar el poder de negociación dentro del ecosistema de proveedores, permitiendo a las marcas mejorar la diferenciación de formulaciones y gestionar los costos de manera más efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Labios y Uñas Generan Más Ingresos; las Innovaciones para Ojos Crecen Más Rápido

En 2025, los productos de maquillaje para labios y uñas representaron el 46,18% del mercado de productos cosméticos de América del Sur, impulsados por sus bajos precios unitarios y rápidos ciclos de reposición. Las compras por impulso en farmacias y la aparición de fórmulas de esmalte híbrido, que prometen una duración de una semana sin necesidad de lámparas UV, refuerzan este segmento. Si bien los cosméticos para ojos tienen una participación de mercado menor, se proyecta que crecerán a una CAGR del 6,72% hasta 2031. Este crecimiento está impulsado por consumidores que, tras el uso de mascarillas, se inclinan hacia cejas expresivas, máscaras de pestañas ligeras y delineadores resistentes al traslado. Además, las funciones de prueba digital en los subsegmentos de ojos han llevado a un aumento de tres veces en las tasas de clic a carrito en las aplicaciones de las marcas.

Un análisis más profundo de los efectos secundarios del mercado revela que el aumento de las ventas de pigmentos de larga duración para ojos está influyendo directamente en la demanda de referencias de limpieza complementarias. Los minoristas están aprovechando esta tendencia agrupando desmaquillantes resistentes al agua con promociones de máscaras de pestañas, mejorando así las oportunidades de venta cruzada. Además, el creciente énfasis en el cuidado del microbioma del área ocular está permitiendo a las marcas posicionarse estratégicamente dentro del segmento premium de cuidado de la piel. Este enfoque está disolviendo efectivamente los límites tradicionales de las categorías, fomentando un panorama competitivo más integrado y dinámico dentro del mercado de productos cosméticos de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Dominio Masivo con Aceleración Premium

En 2025, los productos masivos dominan el mercado de productos cosméticos de América del Sur, representando una sustancial participación de mercado del 90,98%. Este dominio abrumador refleja las dinámicas socioeconómicas de la región y destaca la priorización estratégica de la asequibilidad por parte de los principales actores del mercado. En particular, Brasil ejemplifica esta tendencia, donde destacadas empresas nacionales como Natura y Grupo Boticário han desarrollado redes de distribución extensas y eficientes. Estas redes les permiten atender a consumidores de diversos grupos de ingresos, garantizando una amplia accesibilidad a sus productos.

Mientras tanto, el segmento premium está emergiendo como un importante motor de crecimiento, con una CAGR proyectada del 7,05% hasta 2031. Esta sólida trayectoria de crecimiento indica un notable cambio en las preferencias de los consumidores, impulsado por el aumento de los ingresos disponibles y un creciente énfasis en la belleza y el cuidado personal. La expansión del segmento premium es más evidente en los centros urbanos de Argentina, Chile y Brasil. En estos mercados, las marcas de lujo internacionales están mejorando activamente su presencia invirtiendo tanto en puntos de venta físicos como en plataformas digitales. Esta expansión estratégica tiene como objetivo captar la atención y el poder adquisitivo de la base de consumidores adinerados de la región, que crece rápidamente.

Por Tipo de Ingrediente: Las Fórmulas Naturales Pasan de Nicho a Norma

Los formatos convencionales/sintéticos alcanzaron el 74,02% de la participación del mercado de productos cosméticos de América del Sur en 2025, y los productos naturales y orgánicos registraron una CAGR del 7,44%. Este crecimiento supera al de los sintéticos convencionales, que continúan dominando en términos de volumen. La expansión está impulsada por la creciente preocupación de los consumidores por los químicos disruptores endocrinos y el énfasis de la región en su biodiversidad. Las empresas están aprovechando ingredientes como la manteca de cupuaçu amazónica y los péptidos de quinoa andina, creando narrativas basadas en la procedencia que respaldan una prima de precio del 15-20%. Los sellos de certificación como Ecocert están mejorando las tasas de conversión en las cadenas de tiendas especializadas chilenas, destacando el papel de la verificación por terceros en la influencia del comportamiento de compra del consumidor.

El cambio hacia productos naturales y orgánicos también está creando implicaciones significativas para la cadena de suministro. Los plazos de entrega de materias primas están estrechamente vinculados a los ciclos de cosecha, lo que obliga a las empresas a integrar datos agronómicos en sus estrategias de planificación de la demanda. El no asegurar un suministro constante de materias primas puede resultar en desafíos de pedidos pendientes, lo que puede afectar negativamente las clasificaciones en el comercio electrónico y el rendimiento general de la marca. Para abordar estos riesgos, las empresas están celebrando acuerdos de compra a largo plazo con cooperativas locales. Estos acuerdos no solo garantizan un suministro estable de materias primas, sino que también ayudan a mitigar los riesgos ambientales, sociales y de gobernanza (ESG). Al adoptar tales medidas proactivas, las empresas están fortaleciendo su posicionamiento competitivo y estableciendo ventajas de primer movimiento dentro del mercado de productos cosméticos de América del Sur.

Por Canal de Distribución: La Aceleración Digital Remodela el Panorama Minorista

En 2025, las tiendas especializadas dominan el canal de distribución, capturando una participación de mercado del 46,12%. Su desempeño está impulsado por surtidos de productos seleccionados, servicio al cliente personalizado y la capacidad de ofrecer experiencias de marca inmersivas. Estos minoristas se destacan en mercados como Brasil y Colombia, donde la industria de la belleza prioriza la exploración de productos y la consulta experta. La prominencia del canal está respaldada además por los aspectos sensoriales y emocionales de las compras de cosméticos, ya que los consumidores otorgan un valor significativo a la prueba de productos antes de realizar una compra.

Las tiendas minoristas en línea están experimentando un crecimiento significativo, con una CAGR proyectada del 7,85% hasta 2031. Este crecimiento está remodelando el panorama competitivo, ya que los consumidores prefieren cada vez más el comercio electrónico por su conveniencia, amplia gama de productos y precios transparentes. A partir de 2023, más del 84,15% de la población de Brasil accedió a internet, posicionando al país como un actor importante en el mercado en línea global. Esta penetración digital fortalece los canales minoristas en línea de Brasil. Los principales impulsores de esta tendencia incluyen los avances en los sistemas de pago digital, las innovadoras herramientas de visualización de productos y la creciente influencia de las redes sociales en el comportamiento de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Brasil mantiene una participación dominante del 60,88% de las ventas, impulsada por consolidados clústeres de fabricación y la penetración del comercio electrónico. Los desarrollos regulatorios, como la Lei 15.022 que introduce un inventario de productos químicos, mejoran los estándares de trazabilidad y fomentan la adopción de sistemas avanzados de planificación de recursos empresariales. El mercado demuestra madurez tecnológica, con pruebas de tonos mediante realidad aumentada en centros comerciales de São Paulo que aumentan las ventas en un 18%, una métrica que ahora se utiliza en las negociaciones de arrendamiento con propietarios para destacar el valor del tráfico.

Argentina, si bien contribuye con una base de ventas menor, está proyectada para liderar el crecimiento con una CAGR del 7,56% hasta 2031, respaldada por áreas urbanas adineradas y una fuerte inclinación hacia el gasto en belleza. La inestabilidad cambiaria está desplazando a los consumidores de rango medio hacia productos masivos orientados al valor, pero la demanda premium sigue siendo sólida entre los consumidores adinerados, particularmente en dermocosmética. Las empresas que desarrollan productos hidratantes adaptados a las variaciones de humedad de Buenos Aires logran una rotación de inventario más rápida, mostrando el impacto de la investigación y el desarrollo específicos para el clima en el mercado de belleza de América del Sur.

Chile, Colombia y Perú completan el panorama de crecimiento regional. El modelo de franquicia maduro de Natura en estos mercados reduce los requisitos de capital al tiempo que mejora la adaptabilidad local, permitiendo ajustes rápidos en los surtidos de productos basados en las preferencias de tono de piel regionales. En Colombia, los quioscos en tiendas departamentales reportan un aumento significativo en el tiempo de interacción de los compradores debido a la integración de escáneres de piel con inteligencia artificial con programas de fidelización, demostrando la ventaja competitiva de las soluciones basadas en datos en el comercio minorista físico.

Panorama regulatorio

La regulación de cosméticos en Sudamérica se divide en normativas nacionales, con dos bloques regionales principales que abarcan MERCOSUR (incluidos Brasil y Argentina) y la Comunidad Andina (incluidos Colombia, Ecuador, Perú y Bolivia). En Brasil, ANVISA actualizó el marco operativo con la RDC 907/2024, que rige la clasificación, el etiquetado y los procedimientos técnicos de cosméticos, y reforzó los controles de seguridad post-comercialización mediante la RDC 894/2024, que exige notificar eventos adversos graves a través del sistema de cosmetovigilancia Notivisa. Estos cambios elevan las exigencias de documentación y vigilancia para los portafolios masivos y premium, en particular para las marcas multinacionales que gestionan estrategias de SKU en múltiples países.

El cumplimiento transfronterizo también se ve influido por la convergencia de las listas de ingredientes y por los plazos de implementación país por país. Argentina, a través de ANMAT, incorporó las Resoluciones GMC 06/25 y 07/25 del MERCOSUR mediante las Disposiciones 2599/2026 y 2601/2026 (publicadas el 21 de mayo de 2026), actualizando las listas de sustancias prohibidas y restringidas. Para los mercados andinos, la Decisión 833 (2018) sigue siendo la base armonizada, centrada en las notificaciones sanitarias obligatorias (NSO) con vigencia plurianual. Brasil también introdujo una vía simplificada para pequeños productores mediante la Ley 15.154 (publicada el 30 de junio de 2025), que ofrece normas simplificadas y exenciones de registro para cosméticos artesanales, productos de higiene personal y perfumes definidos.

Panorama Competitivo

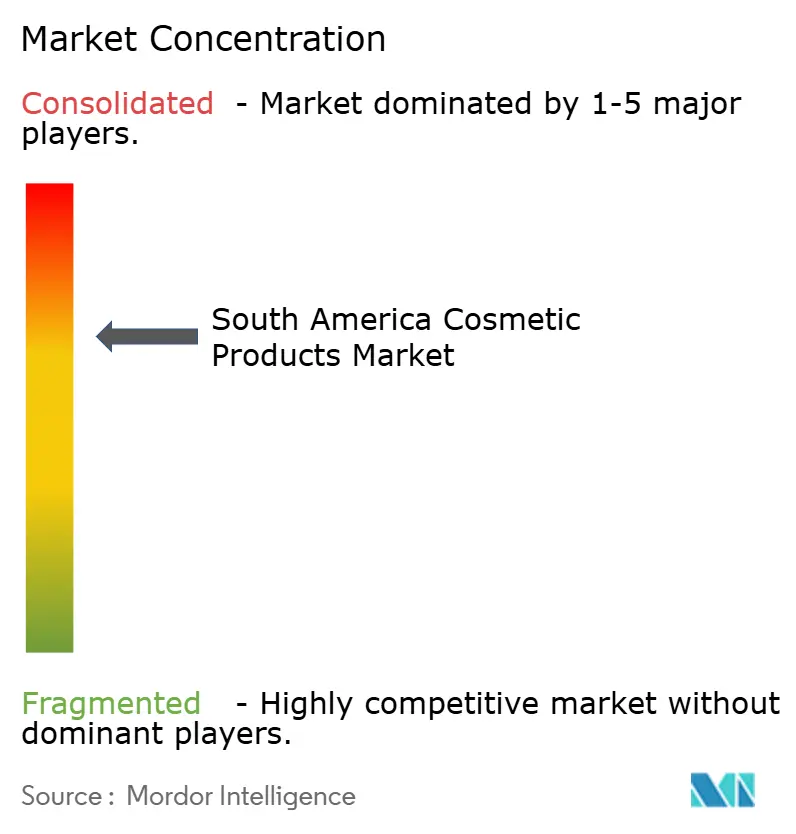

El mercado de productos cosméticos de América del Sur está moderadamente consolidado. Los actores clave del mercado, incluidos L'Oreal S.A., Shiseido Co. Ltd, Natura and Company, The Estée Lauder Companies Inc. y LVMH Moet Hennessy Louis Vuitton, mantienen una fuerte presencia en el mercado. Estas empresas se centran en la innovación de productos como estrategia principal para diferenciarse, atraer nuevos clientes y consolidar su posición en el mercado. Además de la innovación, aprovechan las fusiones y adquisiciones para mejorar su ventaja competitiva. Estas iniciativas permiten a las empresas ampliar su base de clientes, aumentar el alcance geográfico, ingresar a nuevos mercados y fortalecer su presencia en regiones desatendidas.

Grupo Boticário está expandiéndose estratégicamente hacia el segmento de cuidado masculino, como lo demuestra su adquisición de Dr. Jones, orientada a acelerar el crecimiento de los ingresos en línea. L'Oréal está reforzando su liderazgo tecnológico canalizando recursos significativos a través de su centro de Investigación e Innovación hacia polímeros biodegradables e inteligencia artificial. La acción legal de Unilever contra Boticário destaca la importancia del diseño de envases como activo de propiedad intelectual defendible, reflejando el creciente papel del litigio en la configuración de las estrategias competitivas.

Las tendencias de asignación de capital indican un cambio de las expansiones de tiendas físicas hacia inversiones en infraestructura digital. En abril de 2025, Natura asignó fondos de reestructuración para escalar sus redes de microfulfillment en el área metropolitana de Brasil, con el objetivo de lograr tiempos de entrega inferiores a 24 horas. Mientras tanto, el plan de recuperación de USD 1.600 millones de Estée Lauder prioriza la optimización de la cadena de suministro, subrayando la creciente importancia de la precisión del inventario junto con los esfuerzos de marketing como impulsores clave de la rentabilidad.

Líderes de la Industria de Productos Cosméticos de América del Sur

Shiseido Company, Limited

The Estée Lauder Companies Inc.

Natura and Company

L'Oreal S.A

LVMH Moet Hennessy Louis Vuitton

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones de formulación impulsadas por la regulación y la comprobación de las declaraciones publicitarias generan espacio para plataformas de producto conformes y escaladas por región. Chile implementó la Ley 21.646 en enero de 2025, que prohíbe la importación y venta de productos cosméticos o ingredientes probados en animales después de esa fecha, lo que aumenta la demanda de enfoques alternativos de evaluación de seguridad y acelera la reformulación y la calificación de proveedores en los portafolios que se venden en Chile. Al mismo tiempo, las restricciones de ingredientes alineadas con el MERCOSUR se están actualizando mediante instrumentos nacionales como las Disposiciones 2599/2026 y 2601/2026 de ANMAT (mayo de 2026) y la RDC 1.030/2026 de ANVISA (junio de 2026), lo que favorece a las empresas capaces de actualizar rápidamente el escrutinio de sustancias restringidas, los controles de etiquetado basados en INCI y la documentación en los corredores comerciales entre Brasil y Argentina.

La localización de la manufactura y los modelos de reabastecimiento más rápidos ofrecen palancas tangibles a medida que las marcas amplían sus surtidos omnicanal y acortan los ciclos de lanzamiento-prueba. En Brasil, movimientos de capacidad y presencia como la adquisición por parte de Flora de una planta de fabricación en Cesario Lange (São Paulo) en marzo de 2026, y el anuncio de Grupo Boticario de una inversión de 1.800 millones de BRL para una nueva fábrica en Pouso Alegre (MG) en diciembre de 2024 (diseñada para producción de alto volumen), apuntan a una continua expansión de la oferta local para reducir los plazos de entrega y mejorar los niveles de servicio. Las nuevas capacidades de fragancias aguas arriba en América Latina, incluida la construcción por parte de Givaudan de una planta de fabricación de fragancias de 110 millones de USD en Pedro Escobedo, México, en junio de 2026, también respaldan ciclos de abastecimiento regional más cortos para categorías intensivas en fragancias, lo que se alinea con los lanzamientos sudamericanos que enfatizan la diferenciación sensorial y la premiumización.

Desarrollos recientes del sector

- Julio de 2026: Advent International finalizó la constitución de una posición económica del 8% en Natura a través de tenencias de acciones y derivados. La transacción sumó un respaldo institucional mientras Natura reenfoca su estrategia en América Latina, fortaleciendo el acceso al capital y el apoyo de gobernanza durante los cambios de portafolio y modelo operativo.

- Abril de 2026: L'Oreal confirmó un mandato para un programa de recompra de acciones que se ejecutará entre abril de 2026 y junio de 2026, con un valor máximo de 500 millones de EUR. La medida refuerza la capacidad de retorno de capital manteniendo la flexibilidad estratégica para la inversión en marcas y las prioridades operativas regionales en mercados como Sudamérica.

- Agosto de 2024: L'Oreal presentó planes para fortalecer a Colombia como un importante centro de producción de maquillaje para marcas como Vogue, Maybelline, NYX y L'Oreal Paris. La ampliación de la capacidad de fabricación regional respalda un reabastecimiento más rápido y estrategias de surtido localizadas para los canales minoristas y de comercio electrónico de Sudamérica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los productos cosméticos y de cuidado personal vendidos en Sudamérica, contabilizado en el punto de venta al mercado y expresado en USD. Incluye productos utilizados para limpiar, mejorar o modificar el aspecto de la piel, el cabello, las uñas y usos de cuidado personal relacionados.

Exclusiones de alcance: excluimos los ingresos por servicios profesionales de salón y los dispositivos de belleza, y tampoco contabilizamos importaciones ilegales o no rastreadas que no se reflejan en las señales comerciales oficiales.

Descripción general de la segmentación

- Por Tipo de Producto

- Cosméticos Faciales

- Cosméticos para Ojos

- Productos de Maquillaje para Labios y Uñas

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- Convencional/Sintético

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por País

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del mercado y anclar el modelo a series de datos públicas repetibles. Revisamos estadísticas oficiales y puntos de referencia como oficinas nacionales de estadística y publicaciones de bancos centrales en los principales países de Sudamérica, junto con UN Comtrade para los valores de importación y exportación vinculados a códigos de productos relacionados con cosméticos.

Para mantener supuestos realistas, también revisamos series de inflación de precios al consumidor, indicadores de gasto de los hogares y señales de comercio minorista publicadas por organismos públicos, seguidas de organismos sectoriales y portales regulatorios que describen las definiciones de productos y las normas de etiquetado. Luego se utilizaron los informes de las empresas, las presentaciones a inversores y la cobertura de prensa confiable para comprender los cambios de canal, la dirección de precios y el enfoque por categoría. Cuando la divulgación pública era escasa, usamos una suscripción paga para datos financieros de empresas y una base de datos de comercio a nivel de envíos únicamente para verificar la exposición de las empresas y los flujos comerciales por país. Estas fuentes documentales son ilustrativas, y también nos basamos en otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para comprobar lo que las señales documentales no podían explicar completamente, especialmente las escalas de precios, los cambios en la combinación de canales y el ritmo de la premiumización frente a la demanda masiva. Conversamos con una combinación de gerentes del lado de las marcas, líderes de canales de distribución y venta minorista, y participantes del ecosistema de ingredientes y envases, además de especialistas en mercados locales en toda Sudamérica, para que las diferencias entre países no se promediaran demasiado pronto.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos ejecutivos: 14% | APAC: 46% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 41% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 45% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el consumo a nivel de país se reconstruye utilizando un enfoque de grupo de demanda, y luego se divide entre las categorías y canales de cosméticos utilizando patrones de combinación observados. Para mantener la coherencia de los totales, el resultado se corrobora con aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados en gamas masivas y premium, verificaciones de canal entre ventas en línea y en tienda, y controles de coherencia utilizando la exposición de ingresos de proveedores y distribuidores.

Los insumos que dieron forma al modelo (ilustrativos, no exhaustivos) incluyeron los valores de importación de cosméticos y la dirección de los precios unitarios, la inflación de precios al consumidor para las canastas de belleza y cuidado personal, las señales de crecimiento del comercio minorista y el comercio electrónico, los cambios en la combinación premium frente a masiva, y el momento del movimiento cambiario a nivel de país para la conversión a USD. Las previsiones se elaboraron mediante análisis de escenarios respaldado por comentarios de entrevistas, considerando el riesgo de reducción de gama (trading-down), el crecimiento premium y la expansión de canales como las variables clave sometidas a prueba de estrés. Cuando aparecían vacíos en las divisiones por país o categoría, utilizamos ponderaciones proxy conservadoras de los mercados comparables más cercanos, y luego las volvimos a poner a prueba en llamadas de seguimiento antes de fijar los supuestos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluidos los flujos comerciales, el movimiento de precios y la dirección del crecimiento minorista, y luego se revisan en busca de saltos inusuales por país, categoría o canal. Si una variación no puede explicarse por un cambio en los insumos, revisamos nuevamente las series subyacentes, reconsideramos el momento de conversión y volvemos a contactar a las fuentes para confirmar si se produjo un cambio real en el mercado.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos para que los límites de alcance, los cálculos y los supuestos sean coherentes en todo el conjunto de datos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia los precios, el acceso comercial o el comportamiento de la demanda. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual disponible en ese momento.

Estimación del mercado de productos cosméticos de Sudamérica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los productos cosméticos de Sudamérica no siempre coinciden, ya que cada editor aplica sus propios límites de producto, cobertura de años y tratamiento de divisas. Las diferencias también aparecen cuando algunos estudios se apoyan más en la consolidación de ingresos de marcas, mientras que otros dependen más de señales comerciales y de consumo.

Al seguir la dirección del valor de las importaciones, la inflación de precios al consumidor y el momento de la conversión de divisas, Mordor Intelligence mantiene el total de 2025 vinculado a un grupo de demanda coherente exclusivo de Sudamérica, lo que reduce la posibilidad de contabilizar canastas más amplias de cuidado personal o duplicar los flujos transfronterizos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,38 mil millones de USD (2025) | |

| Consultora Regional A | 8,21 mil millones de USD (2023) | El alcance parece utilizar una canasta más amplia de belleza y cuidado personal en partes del dimensionamiento, y el año base anterior puede fijar un nivel de precios y una ventana de tipo de cambio diferentes a los de una conversión a USD de 2025. |

| Editorial Sectorial B | 26,46 mil millones de USD (2026) | Esta estimación se elaboró para América Latina, no para Sudamérica, por lo que incorpora geografías y grupos de demanda adicionales que inflan el total regional al compararlo de manera equivalente. |

La dispersión proviene principalmente de los límites geográficos y de lo que se contabiliza como cosméticos frente a un conjunto más amplio de cuidado personal, seguido de la selección del año y el momento de la conversión de divisas. Con reglas de alcance claras y verificaciones repetibles vinculadas a señales de comercio, precios y canales, la cifra final se mantiene más fácil de rastrear y explicar cuando las decisiones requieren una referencia estable.

Preguntas Clave Respondidas en el Informe

¿Cuánto vale el mercado de productos cosméticos de América del Sur en 2026?

El mercado de productos cosméticos de América del Sur está valorado en USD 4,66 mil millones en 2026.

¿A qué velocidad crecerá el mercado de productos cosméticos de América del Sur hasta 2031?

Se prevé que se expanda a una CAGR del 6,34%, alcanzando USD 6,33 mil millones en 2031.

¿Qué país domina el mercado de productos cosméticos de América del Sur?

Brasil lidera con una participación de ingresos del 60,88% en 2025 gracias a su extensa producción nacional y alto nivel de participación digital.

¿Por qué son importantes las formulaciones naturales para el crecimiento regional?

Las líneas naturales/orgánicas crecen más rápido que las sintéticas con una CAGR del 7,44%, porque los consumidores priorizan el abastecimiento sostenible y la transparencia de etiqueta limpia.

Última actualización de la página el: