Tamaño y Participación del Mercado de Belleza y Cuidado Personal de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

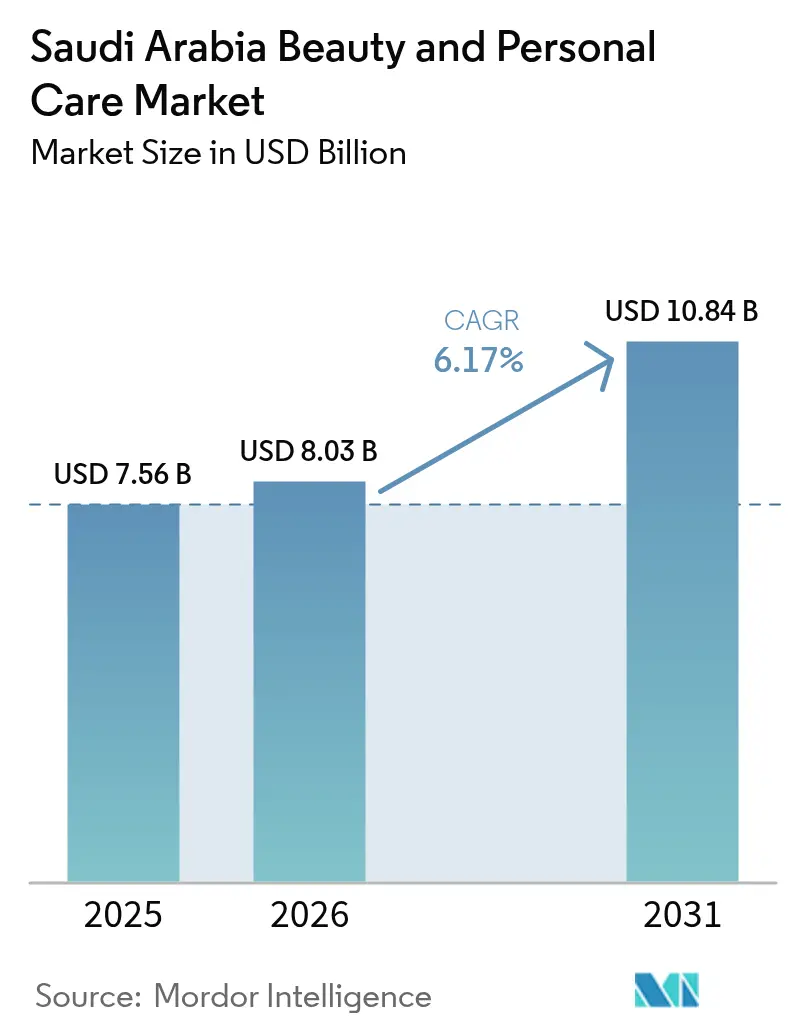

| Tamaño del mercado en el año base (2025) | 7.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

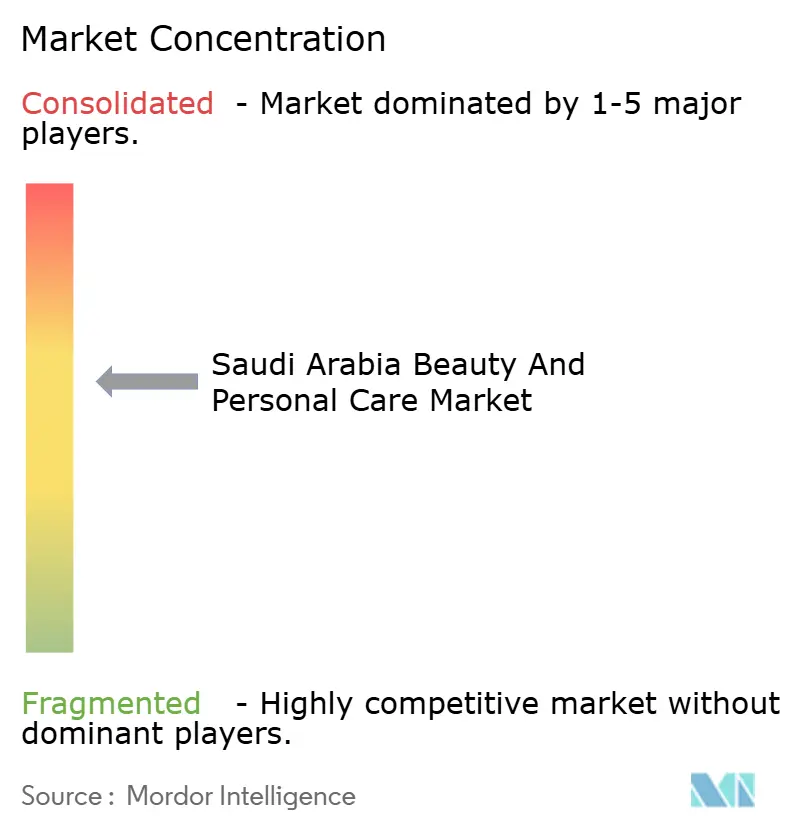

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Belleza y Cuidado Personal de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de belleza y cuidado personal de Arabia Saudita crezca de USD 7,56 mil millones en 2025 a USD 8,03 mil millones en 2026 y se prevé que alcance USD 10,84 mil millones en 2031 a una CAGR del 6,17% durante 2026-2031. Esta trayectoria refleja cambios estructurales en el comportamiento del consumidor, la modernización regulatoria y la agenda Visión 2030 del Reino, que ha elevado la participación femenina en la fuerza laboral del 17,4% en 2017 al 36% en el primer trimestre de 2023, superando el objetivo original del 30% del programa[1]Fuente: Arabia Saudita 2030, "Visión Saudita 2030", vision2030.gov. El cuidado personal concentra la mayor parte del gasto actual, aunque los cosméticos decorativos registran las ganancias de volumen más rápidas a medida que la liberalización de las normas sociales fomenta un uso más amplio del maquillaje entre las mujeres trabajadoras. La mayor participación femenina en el mercado laboral, la estricta certificación halal y los objetivos turísticos de la Visión 2030 conforman un motor de demanda multicapa que recompensa a las marcas que ofrecen tanto eficacia como alineación cultural. Las etiquetas de belleza limpia escalan rápidamente porque las formulaciones naturales satisfacen los criterios halal, éticos y de salud cutánea, mientras que las tecnologías a prueba de desierto mantienen intacto el rendimiento de la textura. La intensidad competitiva se sitúa en un nivel moderado porque los actores multinacionales dominan los estantes, aunque los competidores locales nativos digitales explotan las redes de influencers y la familiaridad regulatoria para conquistar nichos rentables.

Conclusiones Clave del Informe

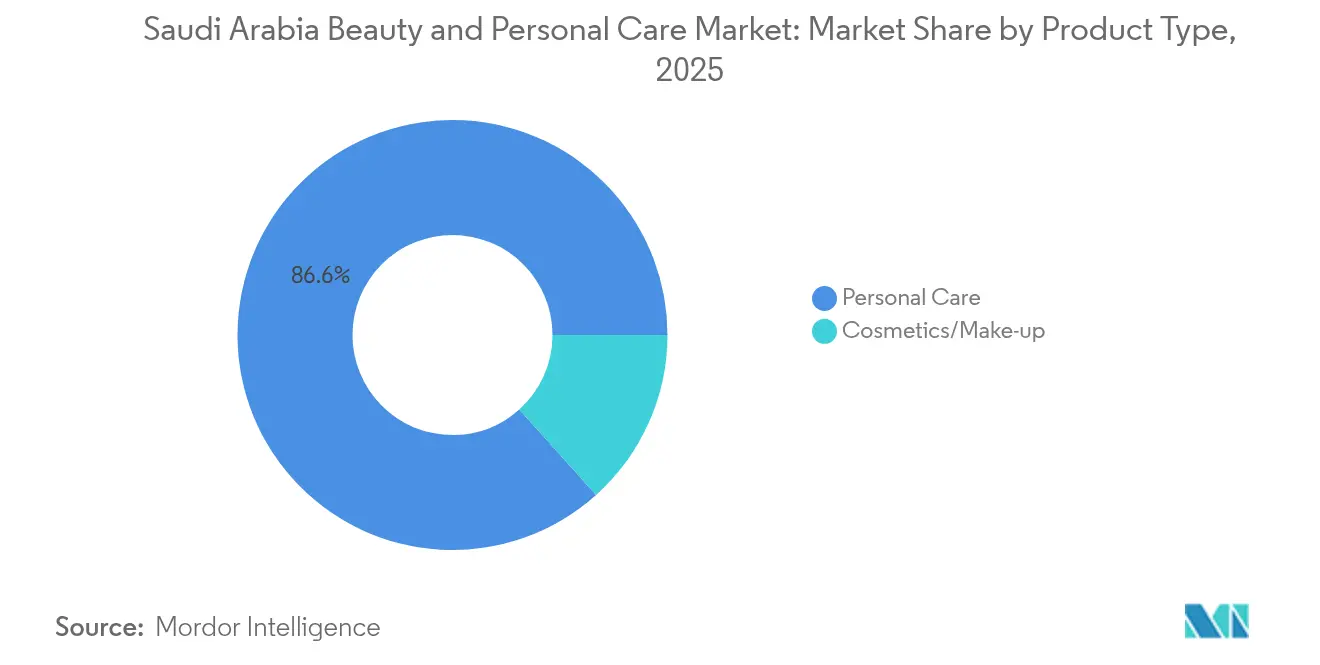

- Por tipo de producto, el cuidado personal representó el 86,64% de la participación del mercado de belleza y cuidado personal en 2025, mientras que los cosméticos se expanden a una CAGR del 6,61% hasta 2031.

- Por categoría, el segmento masivo representó el 60,78% del tamaño del mercado de belleza y cuidado personal en 2025, mientras que las ofertas premium están proyectadas para crecer a una CAGR del 6,62% hasta 2031.

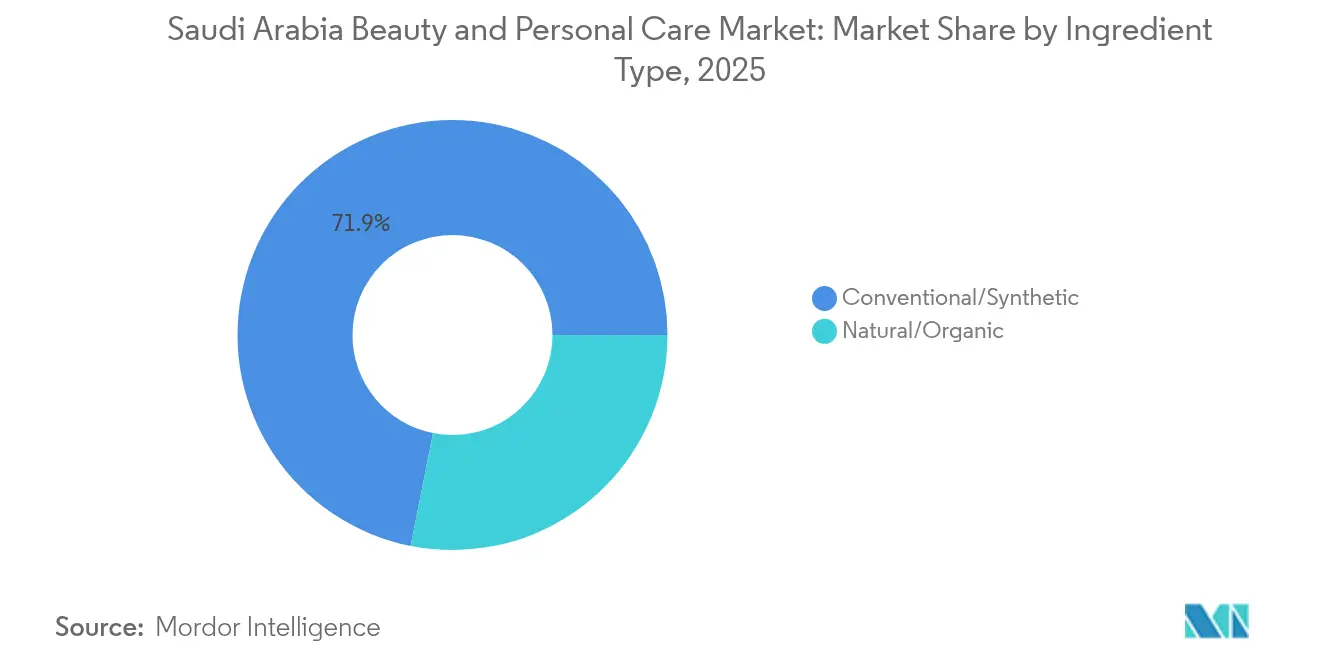

- Por tipo de ingrediente, las formulaciones convencionales retuvieron una participación del 71,88% en 2025, y se prevé que los productos naturales escalen a una CAGR del 6,72% durante 2026-2031.

- Por canal de distribución, los minoristas especializados controlaron el 56,77% de las ventas de 2025, aunque el comercio minorista en línea está en camino de registrar el ascenso más rápido con una CAGR del 7,65% hasta 2031.

- Por enfoque de género, el cuidado masculino alcanzó USD 802,35 millones en 2023 y se anticipa que se acelerará a una CAGR del 6,08% hasta USD 1,29 mil millones en 2031 a medida que se amplía la aceptación social del autocuidado masculino.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Belleza y Cuidado Personal de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta influencia de las redes sociales en las tendencias de belleza | +1.2% | Nacional, con concentración en Riad, Yeda y centros urbanos | Corto plazo (≤ 2 años) |

| Creciente demanda de cosméticos con certificación halal | +0.8% | Nacional, con extensión a los mercados del CCG | Largo plazo (≥ 4 años) |

| Expansión del uso de productos de cuidado masculino y cuidado personal | +0.6% | Nacional, con adopción temprana en la Provincia Oriental y Yeda | Largo plazo (≥ 4 años) |

| Creciente participación femenina en la fuerza laboral y necesidades de cuidado personal | +1.0% | Nacional, con las mayores ganancias en Riad y los principales centros de empleo | Mediano plazo (2-4 años) |

| Preferencia por productos premium con validación dermatológica | +0.9% | Nacional, sesgado hacia consumidores urbanos de altos ingresos | Mediano plazo (2-4 años) |

| Base de consumidores jóvenes y con dominio digital | +1.1% | Nacional, impulsado por la Generación Z y los millennials (70% menores de 30 años) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Influencia de las Redes Sociales en las Tendencias de Belleza

La penetración de Instagram entre las mujeres sauditas de la Generación Z ha transformado el descubrimiento de productos en un proceso en tiempo real mediado por influencers que comprime los ciclos de construcción de marca. TikTok y Snapchat amplifican este efecto, con compras de belleza en línea que ahora se originan en canales de comercio social o por chat como WhatsApp e Instagram Shopping. El posicionamiento de L'Oréal de Arabia Saudita como un mercado de USD 2 mil millones con una penetración significativa de internet subraya el papel de la plataforma como generador de demanda, no meramente como canal de marketing. Las marcas que no mantienen una cadencia de contenido diaria o no aseguran asociaciones con microinfluencers corren el riesgo de ser invisibles entre el 60% de los consumidores de la Generación Z que citan el cuidado de la piel como su principal motivación de compra. Esta dinámica favorece a las marcas ágiles nativas digitales sobre los actores consolidados con procesos de comercialización más lentos.

Creciente Demanda de Cosméticos con Certificación Halal

La certificación halal obligatoria de la SFDA para ciertas categorías de productos y la norma GSO 1943:2024 de la Organización de Normalización del CCG crean un marco de cumplimiento que diferencia a Arabia Saudita de los mercados laicos. La certificación halal se extiende más allá del abastecimiento de ingredientes para abarcar los procesos de fabricación, la trazabilidad de la cadena de suministro y los materiales de embalaje, elevando las barreras de entrada para las marcas internacionales no familiarizadas con la jurisprudencia islámica [2]Fuente: Directriz Regulatoria de la SFDA, "Jurisprudencia islámica" sfda.gov.sa. Marcas locales como AÏZA aprovechan ingredientes patrimoniales como el aceite de Peregrina de AlUla, presente en las colaboraciones de fragancias de Cartier, para señalar autenticidad, mientras que los nuevos participantes multinacionales deben navegar plazos de certificación que pueden extenderse de 6 a 12 meses. La preferencia de la mayoría de los consumidores de Oriente Medio por ingredientes naturales y botánicos se intersecta con los mandatos halal, creando un punto óptimo para las formulaciones de belleza limpia que satisfacen tanto los criterios éticos como los religiosos.

Expansión del Uso de Productos de Cuidado Masculino y Cuidado Personal

La expansión del mercado de cuidado masculino en Arabia Saudita refleja una recalibración cultural en torno al autocuidado masculino, acelerada por el énfasis de la Visión 2030 en la diversificación del estilo de vida. El lanzamiento en 2024 de Beiersdorf del NIVEA MEN Deep Clean Face Wash en Arabia Saudita y la expansión de los productos de salón profesional Schwarzkopf de Henkel señalan el reconocimiento multinacional del potencial latente de este segmento. La Provincia Oriental, con su base de consumidores influenciada por expatriados, exhibe un mayor gasto per cápita en cuidado masculino que las regiones interiores más conservadoras, lo que sugiere estrategias de segmentación geográfica. Sin embargo, el segmento sigue siendo menos penetrado en relación con el cuidado personal femenino, ofreciendo ventajas de primer movimiento a las marcas que localizan su mensaje en torno a la modestia y la funcionalidad en lugar de la vanidad.

Creciente Participación Femenina en la Fuerza Laboral y Necesidades de Cuidado Personal

La contribución de la participación económica femenina de SAR 18 mil millones (USD 4,8 mil millones) al PIB saudita en 2022 ha creado una categoría de cuidado personal profesional que apenas existía hace una década[3]Fuente: Ministerio de Economía de Arabia Saudita, "Participación económica femenina", mep.gov.sa. La tasa de participación en la fuerza laboral se traduce en demanda de productos multifuncionales y eficientes en tiempo, como cremas BB, hidratantes con color y soluciones express para el cuidado del cabello. El uso promedio de 9 productos de maquillaje diarios por parte de las mujeres sauditas, frente a 7 en Europa, y 4,7 productos por rutina facial, indica una cultura de cuidado personal de alta intensidad que las obligaciones profesionales están amplificando en lugar de restringir. Este cambio demográfico favorece el cuidado personal premium sobre los cosméticos decorativos, ya que las mujeres trabajadoras priorizan el mantenimiento del cuidado de la piel y la mejora sutil sobre los looks de maquillaje llamativos que pueden chocar con las normas del lugar de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los estrictos requisitos regulatorios frenan el crecimiento | -0.5% | Nacional, con aplicación uniforme de la SFDA | Corto plazo (≤ 2 años) |

| El riesgo de productos falsificados y de baja calidad socava la confianza | -0.4% | Nacional, con focos en Riad, Dammam y Al-Khobar | Mediano plazo (2-4 años) |

| Las preferencias fragmentadas de los consumidores dificultan la lealtad a la marca | -0.3% | Nacional, con variaciones regionales (Riad conservadora, Yeda cosmopolita) | Mediano plazo (2-4 años) |

| Restricciones logísticas y de importación para marcas internacionales | -0.4% | Nacional, con congestión portuaria en el Puerto Islámico de Yeda y el Puerto Rey Abdulaziz | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Requisitos Regulatorios Frenan el Crecimiento

El sistema FASEH de la SFDA exige notificación previa a la comercialización para todos los cosméticos y productos de cuidado personal, requiriendo que los fabricantes presenten listas de ingredientes, datos de seguridad y certificaciones del sitio de fabricación antes de la distribución comercial. Las normas GSO 1943:2024 y GSO 2528 de la Organización de Normalización del CCG imponen requisitos adicionales de etiquetado, envasado y control de calidad que las marcas internacionales deben cumplir junto con la certificación halal específica de Arabia Saudita. Los plazos de cumplimiento oscilan entre 2 y 6 meses para productos sencillos, pero pueden extenderse hasta 12 meses para ingredientes novedosos o declaraciones que requieren sustanciación clínica. El arancel aduanero del 5% sobre cosméticos y artículos de tocador, combinado con los requisitos de documentación de Certificado de Origen, Factura Comercial, Lista de Empaque y Conocimiento de Embarque, añade de 2 a 4 semanas a los ciclos de importación, perjudicando a las marcas que dependen de modelos de inventario justo a tiempo. Estas fricciones favorecen a los actores multinacionales consolidados con equipos dedicados de asuntos regulatorios e instalaciones de fabricación locales, como la planta de Yeda de L'Oréal, que evita por completo los cuellos de botella de importación.

Riesgo de Productos Falsificados y de Baja Calidad que Socavan la Confianza

La incautación por parte del Ministerio de Comercio de Arabia Saudita de 6 millones de productos falsificados, incluidas 400.000 unidades de cosméticos, y las posteriores redadas de 2019 que resultaron en 597.000 cosméticos falsos en cadenas minoristas de Riad y redes de distribución de Dammam-Al-Khobar revelan la escala de la infiltración del mercado gris, según el Ministerio de Comercio de Arabia Saudita. Una tasa de autoinforme del 89% de compra de productos falsificados por parte de los consumidores en un estudio, aunque anterior a la reciente intensificación de la aplicación, sugiere una erosión de la confianza que las marcas legítimas deben combatir continuamente mediante tecnologías de autenticación y educación del consumidor. El cierre por parte de la SFDA de 35 puntos de venta de perfumes y la incautación de 192.398 botellas de perfume durante las inspecciones en Riad demuestran la vigilancia regulatoria, aunque las penas de hasta 3 años de prisión y multas de SAR 1 millón (USD 266.667) no han eliminado el problema. La proliferación de falsificaciones perjudica desproporcionadamente a las marcas premium, ya que los consumidores sensibles al precio pueden adquirir conscientemente productos falsos, mientras que los compradores adinerados que adquieren falsificaciones sin saberlo experimentan una desilusión con la marca que deprime las compras repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado Personal Ancla el Volumen, los Cosméticos Impulsan el Crecimiento

La participación del 86,64% del cuidado personal en 2025 refleja la amplitud del segmento, que abarca el cuidado de la piel, el cuidado del cabello, el baño y la ducha, los desodorantes y el cuidado bucal, y su arraigo en las rutinas diarias de todos los grupos demográficos. Los cosméticos y productos de maquillaje, a pesar de mantener la participación restante del 13,36%, tienen previsto crecer a una CAGR del 6,61% de 2026 a 2031, superando la expansión más modesta del cuidado personal. Esta divergencia se debe al efecto de base baja en los cosméticos decorativos, donde las normas culturales de Arabia Saudita históricamente restringían el uso, y la reciente liberalización de los códigos sociales bajo la Visión 2030, que ha normalizado la aplicación de maquillaje en entornos profesionales y sociales. El lanzamiento en 2024 de Procter & Gamble del Olay Regenerist Collagen Peptide 24 en todo Oriente Medio, incluida Arabia Saudita, ejemplifica el enfoque de las multinacionales en el cuidado de la piel antienvejecimiento dentro del paraguas del cuidado personal. El cuidado del cabello se beneficia del clima del Reino, que requiere lavado y acondicionamiento frecuentes, mientras que el cuidado bucal mantiene una demanda constante impulsada por campañas de salud pública. La aceleración del segmento de cosméticos se ve impulsada además por tutoriales en redes sociales que desmitifican las técnicas de aplicación, reduciendo la barrera de habilidad que anteriormente disuadía a los usuarios novatos.

El sistema de cosmetovigilancia de la SFDA, que exige la notificación de eventos adversos tanto para el cuidado personal como para los cosméticos, garantiza la seguridad de los productos, pero también impone costos de vigilancia poscomercialización que las marcas más pequeñas tienen dificultades para absorber. La expansión en 2024 de Johnson & Johnson de su línea Neutrogena Hydro Boost y el lanzamiento de Aveeno Baby Eczema Therapy en Arabia Saudita ilustran cómo los actores consolidados aprovechan el cumplimiento regulatorio como una ventaja competitiva. La madurez del segmento de cuidado personal limita las oportunidades de expansión de márgenes, mientras que el potencial de premiumización de los cosméticos, evidenciado por el lanzamiento de Tom Ford Beauty de Estée Lauder, ofrece una mayor rentabilidad por unidad. Sin embargo, la instrucción de minimizar el contenido de cosméticos en este informe se alinea con la contribución dominante de ingresos del cuidado personal y su alineación con los patrones de consumo utilitario del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: La Dominancia Masiva Enmascara el Impulso Premium

La participación del 60,78% de la categoría masiva en 2025 subraya la sensibilidad al precio entre la amplia base de consumidores de Arabia Saudita, aunque la CAGR del 6,62% del segmento premium de 2026 a 2031 señala un efecto riqueza entre la creciente clase adinerada del Reino. El atractivo de los productos premium radica en su validación dermatológica, el envasado de prestigio y la asociación con marcas de lujo internacionales que confieren estatus social. La adquisición por parte de Shiseido de Dr. Dennis Gross Skincare por USD 400-500 millones en febrero de 2024, dirigida explícitamente a la expansión en Oriente Medio, refleja la convicción estratégica en el crecimiento premium. Las más de 65 tiendas de Paris Gallery en el CCG, con una presencia significativa en Arabia Saudita, sirven como anclas de distribución premium, ofreciendo surtidos curados y consultas personalizadas que los minoristas masivos no pueden replicar. La resiliencia del segmento masivo se debe a su accesibilidad a través de supermercados, hipermercados y tiendas de barrio, que atienden a consumidores sensibles al precio y a aquellos en ciudades más pequeñas que carecen de infraestructura minorista especializada.

La campaña "Real Beauty" de Dove de Unilever en Arabia Saudita durante 2024, en asociación con Noon.com para la distribución, ilustra cómo las marcas de mercado masivo están adoptando tácticas de marketing premium, narración emocional y asociaciones con influencers para defender su participación frente a los consumidores que migran hacia segmentos superiores. La bifurcación de categorías crea dilemas estratégicos para las marcas de nivel medio, que corren el riesgo de ser presionadas entre las economías de escala de los actores masivos y el posicionamiento aspiracional de las marcas premium. La apertura de Bath & Body Works de una tienda insignia en Riyadh Park en 2024, con planes de más de 10 ubicaciones sauditas para 2025, representa una estrategia híbrida masivo-premium dirigida al segmento de "lujo asequible". El crecimiento del segmento premium probablemente se concentrará en Riad y Yeda, donde los ingresos per cápita superan los promedios nacionales, mientras que la categoría masiva retiene la dominancia en las ciudades secundarias y las zonas rurales.

Por Tipo de Ingrediente: Los Sintéticos Lideran, los Naturales Ganan Terreno

La participación del 71,88% de los ingredientes convencionales y sintéticos en 2025 refleja su eficiencia de costos, estabilidad de formulación y décadas de datos de seguridad que satisfacen los requisitos regulatorios. Los ingredientes naturales y orgánicos, que representan la participación restante del 28,12%, tienen previsto crecer a una CAGR del 6,72% de 2026 a 2031, impulsados por las narrativas de belleza limpia y la percepción del consumidor, a menudo sin fundamento científico, de que "natural" equivale a "más seguro". El lanzamiento de Kosas en 2024 en Arabia Saudita a través de Sephora, posicionándose como limpio y libre de crueldad animal, aprovecha este sentimiento, al igual que las marcas locales Asteri (vegana, a prueba de desierto) y AÏZA (ingredientes patrimoniales).

El aceite de Peregrina de AlUla, un ingrediente saudita autóctono presente en las colaboraciones de fragancias de Cartier, ejemplifica cómo los ingredientes naturales pueden transmitir autenticidad cultural y alcanzar precios premium. Sin embargo, las formulaciones naturales enfrentan desafíos de estabilidad en el calor extremo de Arabia Saudita, requiriendo tecnologías avanzadas de encapsulación o logística de cadena de frío que inflan los costos. La dominancia de los ingredientes convencionales en el cuidado del cabello y el cuidado bucal, categorías donde el rendimiento supera al origen del ingrediente, probablemente persistirá, mientras que el cuidado de la piel y el cuidado corporal presentan mayores oportunidades de penetración de ingredientes naturales. El proceso de aprobación de ingredientes de la SFDA no discrimina entre naturales y sintéticos, requiriendo documentación de seguridad equivalente, lo que nivela el campo regulatorio pero perjudica a las pequeñas marcas de belleza natural que carecen de presupuestos de toxicología.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Tiendas Especializadas se Mantienen, el Comercio en Línea se Dispara

La participación del 56,77% de las tiendas especializadas en 2025 refleja su modelo de venta consultiva, las oportunidades de prueba de productos y los surtidos curados que reducen la sobrecarga de elección para los consumidores que navegan entre miles de SKU. El comercio minorista en línea, a pesar de una participación actual menor, tiene previsto crecer a una CAGR del 7,65% de 2026 a 2031, impulsado por la participación del comercio móvil en las transacciones digitales durante períodos de compras pico como el Ramadán y la demostración de Nice One Beauty de la viabilidad del comercio electrónico puro. Los más de 28.000 productos y más de 1.200 marcas de la plataforma ofrecen una amplitud de selección que las tiendas físicas no pueden igualar, mientras que las reseñas de usuarios y las recomendaciones impulsadas por inteligencia artificial replican, y a menudo superan, las consultas en tienda. Los supermercados e hipermercados sirven como canales de conveniencia para las compras de reposición de champú, pasta de dientes y desodorantes, pero carecen del ambiente y la experiencia para impulsar el descubrimiento en categorías premium.

La expansión del mercado de comercio electrónico de Arabia Saudita proporciona vientos de cola de infraestructura para el comercio minorista de belleza en línea. El comercio social y por chat a través de WhatsApp, Instagram y TikTok, que impulsa una participación significativa de las compras en línea, difumina la línea entre contenido y comercio, permitiendo compras por impulso que los modelos basados en citas de las tiendas especializadas no pueden capturar. Sin embargo, la incapacidad del comercio en línea para ofrecer pruebas táctiles de productos, fundamentales para fragancias y cosméticos de color, preservará el papel de las tiendas especializadas en las compras iniciales, con el comercio en línea sirviendo como canal de reposición y descubrimiento para preferencias establecidas.

Panorama Competitivo

La concentración moderada del mercado de belleza y cuidado personal de Arabia Saudita refleja una estructura competitiva donde los actores multinacionales consolidados, L'Oréal, Unilever, Procter & Gamble, Estée Lauder y Beiersdorf, dominan una participación significativa a través de carteras de marcas que van desde el segmento masivo hasta el de prestigio, aunque enfrentan la incursión de disruptores nativos digitales y marcas locales que explotan la autenticidad cultural. Los patrones estratégicos se centran en la localización, con la fábrica de Yeda de L'Oréal por USD 100 millones y su segunda instalación saudita planificada para 2025 ejemplificando un cambio de modelos dependientes de importaciones hacia la fabricación en el país que comprime los plazos de entrega, mitiga la exposición arancelaria y señala un compromiso a largo plazo con los reguladores y los consumidores.

La integración omnicanal se ha convertido en un requisito básico, como lo evidencian la asociación de Dove de Unilever con Noon.com y la penetración del 95% de ventas a través de la aplicación móvil de Nice One Beauty, lo que obliga a los minoristas especializados como Paris Gallery a invertir en escaparates digitales y programas de fidelización que conecten las experiencias físicas y en línea. Las oportunidades se agrupan en torno al cuidado masculino, donde el tamaño del mercado sugiere una penetración insuficiente en relación con el cuidado personal femenino y la belleza limpia, donde las marcas locales Asteri, AÏZA y Lora están conquistando nichos que las carteras de mercado masivo multinacionales aún no han abordado de manera integral. Los disruptores emergentes aprovechan el comercio social y las asociaciones con influencers para eludir los guardianes minoristas tradicionales, una dinámica que la OPI de Nice One Beauty en 2024, que recaudó capital para expandir su catálogo de 1.200 marcas y 28.000 productos, valida como un modelo escalable.

El despliegue tecnológico se extiende más allá de la infraestructura de comercio electrónico hacia la personalización impulsada por inteligencia artificial, herramientas de prueba virtual para cosméticos de color y autenticación basada en cadena de bloques para combatir la epidemia de falsificaciones que resultó en la incautación de 6 millones de productos falsos. La adquisición por parte de Shiseido en febrero de 2024 de Dr. Dennis Gross Skincare por USD 400-500 millones, dirigida a la expansión en Oriente Medio, ilustra cómo las fusiones y adquisiciones sirven como vía rápida hacia el posicionamiento premium y la credibilidad dermatológica que la construcción orgánica de marca requeriría años para establecer. Sin embargo, las preferencias fragmentadas de los consumidores del mercado, la obsesión de la Generación Z por el cuidado de la piel frente a la lealtad a la marca de los millennials frente a la orientación hacia el mercado masivo de las cohortes mayores, crean riesgos de ejecución para las estrategias de talla única, recompensando a las marcas que segmentan el marketing y el desarrollo de productos por edad, ingresos y cultura regional.

Líderes de la Industria de Belleza y Cuidado Personal de Arabia Saudita

L'Oréal S.A.

Beiersdorf AG

Unilever PLC

The Procter & Gamble Company

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: JEONG FAMILY se asoció con Nice One para introducir la marca ILY en Arabia Saudita. La marca se distinguió por sus formulaciones dermatológicamente probadas, con calificación verde EWG y preparadas para halal, diseñadas específicamente para piel joven. JEONG FAMILY era la plataforma multigeneracional líder de belleza limpia y bienestar del Sudeste Asiático, con varias submarcas que incluyen ILY (para niños) y BESTIE (cuidado de la piel y fragancias para preadolescentes).

- Noviembre de 2025: e.l.f. Beauty entró oficialmente por primera vez en la región del Consejo de Cooperación del Golfo (CCG). Esta región incluía Baréin, Kuwait, Omán, Catar, Arabia Saudita y los Emiratos Árabes Unidos. La entrada de la marca en Oriente Medio fue a través de una colaboración minorista exclusiva con Sephora, el minorista de belleza más grande del mundo.

Alcance del Informe del Mercado de Belleza y Cuidado Personal de Arabia Saudita

Los productos de belleza y cuidado personal abarcan cosméticos, productos para el cuidado de la piel y artículos de higiene utilizados para la limpieza, la mejora estética y la mejora de la apariencia. El mercado de productos de belleza y cuidado personal de Arabia Saudita está segmentado por tipo de producto, categoría, ingredientes y canal de distribución. Según el tipo de producto, se segmenta en productos de cuidado personal y productos cosméticos/maquillaje. Los productos de cuidado personal se segmentan además en productos para el cuidado del cabello, productos para el cuidado facial, baño y ducha, cuidado bucal, productos de cuidado masculino, desodorantes y antitranspirantes, y perfumes y fragancias. Los productos cosméticos/maquillaje se segmentan además en cosméticos faciales, cosméticos para los ojos y productos de maquillaje para labios y uñas. Según la categoría, el mercado se segmenta en productos premium y productos masivos. Por tipo de ingrediente, el mercado se segmenta en natural y orgánico y convencional/sintético. El mercado se segmenta, según los canales de distribución, en tiendas minoristas especializadas, supermercados/hipermercados, tiendas minoristas en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cuidado Personal |

| Productos Cosméticos/Maquillaje |

| Masivo |

| Premium |

| Natural/Orgánico |

| Convencional/Sintético |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Tipo de Producto | Cuidado Personal |

| Productos Cosméticos/Maquillaje | |

| Categoría | Masivo |

| Premium | |

| Tipo de Ingrediente | Natural/Orgánico |

| Convencional/Sintético | |

| Canal de Distribución | Tiendas Especializadas |

| Supermercados/Hipermercados | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de belleza y cuidado personal de Arabia Saudita en 2026?

El tamaño del mercado de belleza y cuidado personal se sitúa en USD 8,03 mil millones en 2026 y se prevé que alcance USD 10,84 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada de los productos de belleza premium?

Se proyecta que los productos premium se expandan a una CAGR del 6,62% entre 2026 y 2031, superando a las líneas masivas.

¿Qué canal de distribución crece más rápido?

El comercio minorista en línea está proyectado para el ascenso más rápido con una CAGR del 7,65% gracias a una penetración del comercio móvil del 90% y la integración del comercio social.

¿Por qué es importante la certificación halal en el sector de belleza saudita?

Las normas de la SFDA y del CCG exigen el cumplimiento halal para muchas categorías, haciendo que la certificación sea esencial para el acceso a los estantes y la confianza del consumidor.

Última actualización de la página el: