Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato (CRO) en Oncología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Investigación por Contrato (CRO) en Oncología por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Organizaciones de Investigación por Contrato en Oncología se expanda desde USD 23,08 mil millones en 2025 y USD 24,62 mil millones en 2026 hasta USD 35,13 mil millones en 2031, registrando una CAGR del 7,36% entre 2026 y 2031.

La dependencia de los patrocinadores en socios externos sigue aumentando porque los ensayos oncológicos ahora combinan diseños adaptativos, procedimientos descentralizados y emparejamiento de pacientes impulsado por IA, todo lo cual exige una infraestructura que la mayoría de los desarrolladores ya no puede justificar mantener internamente. Las plataformas integradas de CRO-CDMO ganaron impulso en 2025 después de que Pfizer CentreOne y Samsung Biologics ampliaran sus ofertas combinadas de desarrollo hasta fabricación, permitiendo transiciones más fluidas desde el descubrimiento hasta el lanzamiento comercial. Los cambios regulatorios también favorecen la externalización: la guía de la FDA de 2024 normalizó los ensayos oncológicos descentralizados, y la NMPA de China agilizó las aprobaciones para terapias innovadoras, permitiendo estudios multinacionales simultáneos con menos demoras administrativas. En conjunto, estas tendencias acortan los tiempos de ciclo, amplían el acceso geográfico a los ensayos y refuerzan la expansión a largo plazo del mercado de organizaciones de investigación por contrato (CRO) en oncología.

Conclusiones Clave del Informe

- Por fase clínica, los ensayos de Fase III lideraron con una participación de ingresos del 39,5% en 2025, mientras que se prevé que los estudios de Fase I se expandan a una CAGR del 7,89% hasta 2031.

- Por tipo de servicio, los servicios clínicos representaron el 30% de los ingresos de 2025, mientras que se espera que los servicios preclínicos crezcan a una CAGR del 7,5% entre 2026 y 2031.

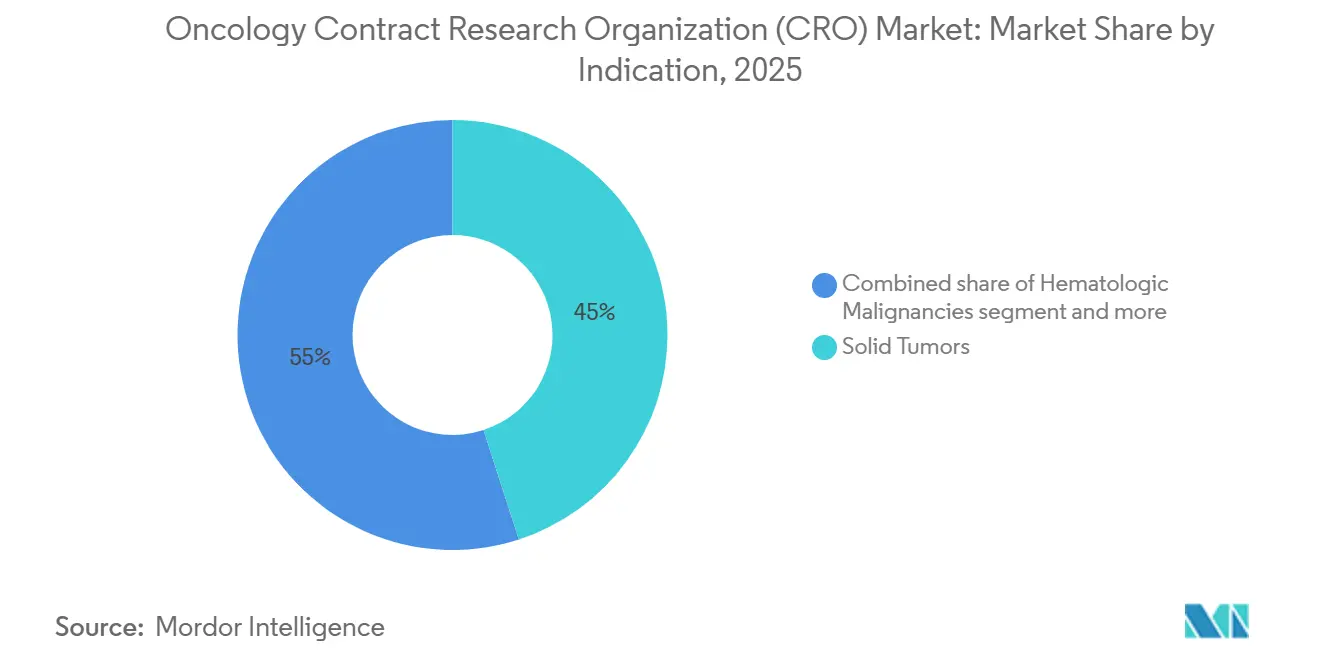

- Por indicación, los tumores sólidos reclamaron una participación de ingresos del 45% en 2025, mientras que se proyecta que los cánceres raros y pediátricos registren una CAGR del 7,5% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas mantuvieron una participación del 40,8% en 2025, y se prevé que su gasto crezca a una CAGR del 7,4% en el mismo horizonte.

- Por geografía, América del Norte aportó una participación de mercado del 47,78% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 8,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato (CRO) en Oncología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canalizaciones de oncología de precisión que impulsan la demanda de externalización | +1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Uso creciente de diseños de ensayos adaptativos complejos | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Expansión de ensayos oncológicos descentralizados / híbridos | +1.5% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Eficiencias de emparejamiento de pacientes y selección de sitios habilitadas por IA | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acercamiento de la capacidad de toxicología tras las normas de bioseguridad | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Convergencia de ofertas oncológicas integrales de CRO-CDMO | +1.1% | Centros globales en América del Norte, Europa, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canalizaciones de Oncología de Precisión que Impulsan la Demanda de Externalización

Los activos molecularmente dirigidos, como los conjugados anticuerpo-fármaco, las terapias con células CAR-T y los activadores biespecíficos de células T, requieren cohortes estrechas basadas en biomarcadores que pocos patrocinadores pueden reclutar por sí solos. La FDA autorizó 16 medicamentos de oncología de precisión en 2024, y más de 1.200 agentes dirigidos se encontraban en la canalización global a principios de 2025, sosteniendo la demanda de CRO con capacidades de investigación traslacional, diagnóstico complementario y sitios descentralizados. Los patrocinadores eligen cada vez más proveedores que verifican biomarcadores durante el trabajo preclínico, ejecutan diseños adaptativos de búsqueda de dosis y mantienen relaciones con desarrolladores de diagnósticos. América del Norte y Europa dominan la actividad actual gracias a vías regulatorias maduras, pero los laboratorios de Asia-Pacífico están escalando rápidamente para apoyar los ensayos regionales. Dado que cada nuevo objetivo genera numerosos estudios de combinación y mecanismos de resistencia, la atracción a largo plazo sobre el mercado de organizaciones de investigación por contrato (CRO) en oncología sigue siendo sólida.

Uso Creciente de Diseños de Ensayos Adaptativos Complejos

Los protocolos de cesta, paraguas y de Fase I/II sin fisuras permiten a los patrocinadores refinar la dosis y la composición de la cohorte en tiempo real, reduciendo tanto el tamaño de la muestra como los ciclos de desarrollo. La FDA publicó una guía preliminar sobre protocolos maestros en 2024, mientras que la EMA siguió con recomendaciones en 2025, dando a los patrocinadores reglas más claras para los diseños oncológicos adaptativos [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Ensayos Clínicos Descentralizados," fda.gov. La ejecución adaptativa exige bioestadística sofisticada, revisión continua de datos y presupuestos flexibles, lo que impulsa el trabajo hacia CRO que ya poseen estas capacidades. IQVIA aplicó su plataforma de Ensayos Descentralizados a 12 estudios oncológicos adaptativos durante 2025, demostrando tracción comercial. La mayor parte de la adopción se concentra en los Estados Unidos, Europa y Japón, donde la aceptación regulatoria y las canalizaciones en etapas tempranas se alinean.

Expansión de Ensayos Oncológicos Descentralizados / Híbridos

Los protocolos híbridos combinan enfermería domiciliaria, telemedicina y toma de muestras en laboratorios locales para reducir la carga de desplazamiento de los pacientes. Una encuesta de 2024 sobre cáncer de pulmón mostró que el 68% de los encuestados prefería que al menos la mitad de las visitas se realizaran de forma remota, lo que llevó a que el 40% de los nuevos estudios oncológicos en 2025 incluyeran elementos descentralizados [2]Fundación LUNGevity, "Perspectivas de los Pacientes sobre los Ensayos Descentralizados," lungevity.org Restricciones. CRO como Parexel y Medpace obtuvieron adjudicaciones incrementales tras invertir en herramientas propietarias de consentimiento electrónico, resultados reportados por el paciente electrónicos y envío directo de medicamentos al paciente, que ayudan a la retención en ensayos de varios años. Las guías de la FDA y la EMA aclararon la integridad de la evaluación remota y los estándares de telemedicina transfronteriza, acelerando la adopción primero en América del Norte y Europa Occidental, con los mercados de Asia-Pacífico siguiendo a medida que maduran las infraestructuras de banda ancha y reembolso.

Eficiencias de Emparejamiento de Pacientes y Selección de Sitios Habilitadas por IA

Las plataformas que analizan registros de salud electrónicos y bases de datos genómicas mejoran la velocidad de inscripción. El sistema TrialMatchAI de ICON redujo el tiempo medio desde el inicio hasta el primer paciente incluido de 180 días a 120 días en ocho programas oncológicos iniciados en 2024-2025. Consorcios como SYNERGY-AI vincularon 2,5 millones de registros de cáncer desidentificados en 2025, permitiendo la búsqueda en tiempo real de cohortes raras. Un reclutamiento más rápido reduce el costo por paciente y posiciona a los proveedores con alta capacidad de IA para ganar contratos de precio fijo. La adopción sigue siendo más alta en regiones con una penetración madura de registros de salud electrónicos y normas estrictas de privacidad que refuerzan la necesidad de seguridad de la información certificada con ISO 27001.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de investigadores con experiencia en oncología en regiones maduras | -0.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Preocupaciones de los patrocinadores sobre la seguridad de datos transfronterizos | -0.6% | Global, aguda en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de vivarios y bienestar animal | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Mayor frecuencia de inspecciones de la FDORA para ensayos oncológicos | -0.4% | Estados Unidos, con repercusión en ensayos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Investigadores con Experiencia en Oncología en Regiones Maduras

La alta densidad de ensayos en los Estados Unidos y Europa Occidental ha superado la oferta de investigadores. Una encuesta de la ACRP informó que el 62% de los sitios oncológicos de los Estados Unidos enfrentaron restricciones de capacidad en 2024, alargando los ciclos de firma de contratos a 68 días, frente a los 45 días de 2022 [3]Asociación de Profesionales de Investigación Clínica, "Encuesta de Capacidad de Investigadores," acrpnet.org. Los campos de subespecialidad como los tumores sólidos pediátricos sienten más la presión. Los patrocinadores y las CRO están ampliando las redes de sitios hacia Europa del Este y América Latina para aliviar la presión, pero esas regiones a menudo carecen de la infraestructura de laboratorio necesaria para los ensayos complejos de biomarcadores. Sin nuevas canalizaciones de formación de investigadores, los cuellos de botella podrían moderar la velocidad de inscripción y frenar el crecimiento en el mercado de organizaciones de investigación por contrato (CRO) en oncología.

Preocupaciones de los Patrocinadores sobre la Seguridad de Datos Transfronterizos

El RGPD en Europa y la Ley de Protección de Información Personal de China imponen condiciones estrictas para el traslado de datos de pacientes al extranjero. Una brecha de ransomware en 2024 en una CRO de nivel medio expuso 120.000 registros oncológicos y desencadenó litigios, lo que llevó a muchos patrocinadores a exigir la certificación ISO 27001 y centros de datos locales para cada jurisdicción. El cumplimiento eleva los costos fijos y excluye a los proveedores más pequeños de las licitaciones si carecen de resiliencia cibernética. El efecto a corto plazo es más agudo en Europa y Asia Oriental, aunque los estudios globales deben satisfacer el conjunto de normas más estricto, manteniendo la inversión en seguridad de la información en primer plano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase Clínica: Los Ensayos de Precisión en Fases Tempranas Ganan Impulso

Los programas de Fase III capturaron el 39,5% de los ingresos de 2025, reflejando los numerosos estudios de inmunoterapia en etapa tardía y de conjugados anticuerpo-fármaco que aún dependen de grandes criterios de valoración de supervivencia aleatorizados. Sin embargo, el tamaño del mercado de organizaciones de investigación por contrato (CRO) en oncología asociado con el trabajo de Fase I está destinado a crecer más rápido, a una CAGR del 7,89% hasta 2031, a medida que los activos de precisión exigen cohortes de escalada de dosis molecularmente definidas. Los diseños de Fase I/II sin fisuras, respaldados por las guías de la FDA y la EMA, permiten a los patrocinadores pasar directamente de la seguridad a los brazos de eficacia una vez que se alcanza un umbral. Esta evolución favorece a las CRO con unidades de fases tempranas especializadas en inscripción adaptativa y rápida rotación de biomarcadores.

El crecimiento en la externalización preclínica también apoya el impulso en fases tempranas. Los patrocinadores aprovechan los paquetes integrados de descubrimiento hasta la Solicitud de Nuevo Fármaco en Investigación que combinan la validación de objetivos, la investigación traslacional y la toxicología de Buenas Prácticas de Laboratorio, reduciendo meses en los plazos de presentación. La ola de acercamiento tensó el suministro de vivarios en los Estados Unidos, pero impulsó proyectos de capital de Charles River y Labcorp que desbloquearán nueva capacidad en 2026. En conjunto, estos desarrollos anclan la expansión a largo plazo del mercado de organizaciones de investigación por contrato (CRO) en oncología en los estudios de primera administración en humanos.

Por Tipo de Servicio: Las Plataformas Integradas Capturan Participación

Los servicios clínicos aportaron el 30% de los ingresos en 2025, impulsados por la gestión de sitios, el monitoreo de datos y el reclutamiento de pacientes en redes globales. Aun así, las actividades preclínicas y de descubrimiento avanzan a mayor ritmo, con una CAGR prevista del 7,5% hasta 2031 para cada una, ya que los fabricantes de medicamentos valoran el soporte de un único proveedor que valida objetivos, produce datos de eficacia animal y gestiona los ensayos de seguridad habilitadores para la Solicitud de Nuevo Fármaco en Investigación. La plataforma de WuXi AppTec guió 45 programas oncológicos desde el descubrimiento hasta la Fase I en 2025, ilustrando la atracción hacia las ofertas integradas. Los servicios de laboratorio central y biomarcadores capturaron una participación notable de los ingresos de 2025 y continúan expandiéndose a medida que los reguladores insisten en planes prospectivos de desarrollo de biomarcadores para los medicamentos dirigidos. Los grandes actores en el procesamiento de muestras procesaron decenas de millones de especímenes oncológicos el año pasado y han construido suites de secuenciación genómica y citometría de flujo para mantenerse a la vanguardia de la demanda. Los servicios de evidencia del mundo real también crecen, impulsados por herramientas de agregación de reclamaciones y registros de salud electrónicos que alimentan los paquetes de presentación a los pagadores. Estas capacidades complementarias ayudan a los proveedores de servicio completo a realizar ventas cruzadas, aumentando su participación en el mercado de organizaciones de investigación por contrato (CRO) en oncología.

Por Indicación: Los Cánceres Raros Superan a los Tumores Sólidos

Los tumores sólidos siguieron siendo la mayor porción con el 45% de los ingresos de 2025, anclados por los cánceres de pulmón, mama, colorrectal y próstata de alta incidencia que atraen estudios de múltiples brazos en etapa tardía. Sin embargo, se proyecta que los cánceres raros y pediátricos registren una CAGR del 7,5%, superando al mercado de organizaciones de investigación por contrato (CRO) en oncología en general, a medida que los incentivos para medicamentos huérfanos y las vías aceleradas reducen el tamaño de los ensayos y el tiempo hasta la aprobación. Las designaciones de medicamentos huérfanos aumentaron en 2024, y el Proyecto Orbis permitió revisiones simultáneas entre múltiples agencias, añadiendo impulso. Las neoplasias hematológicas mantuvieron una participación significativa de los ingresos en 2025, impulsadas por una sólida canalización de CAR-T y anticuerpos biespecíficos de más de 200 candidatos clínicos. Las CRO con soporte logístico criogénico y experiencia en procesamiento celular obtienen precios premium en este nicho. Mientras tanto, los patrocinadores que exploran fusiones oncogénicas ultrarraras se asocian con redes académicas globales y fundaciones de pacientes, que dependen de las CRO para navegar por los complejos protocolos de cribado de biomarcadores y uso compasivo. Estas dinámicas amplían colectivamente la diversificación de indicaciones dentro del mercado de organizaciones de investigación por contrato (CRO) en oncología.

Por Usuario Final: La Dominancia Farmacéutica Persiste

Las empresas farmacéuticas y biofarmacéuticas contribuyeron con el 40,8% del gasto de los usuarios finales en 2025 y deberían crecer a una CAGR del 7,4% hasta 2031 a medida que reducen sus unidades de desarrollo interno y pivotan hacia modelos de externalización de costos variables. Los grandes fabricantes de medicamentos iniciaron más de 300 ensayos oncológicos en 2024, externalizando aproximadamente el 70% de las tareas operativas, mientras que las pequeñas biotecnológicas externalizan aún más debido a su limitado personal. Los institutos académicos y de investigación mantuvieron una participación significativa de los ingresos de 2025 a través de estudios iniciados por investigadores y de grupos cooperativos respaldados por el Instituto Nacional del Cáncer de los Estados Unidos y organismos similares en todo el mundo.

Las fundaciones y los organismos gubernamentales financian ensayos en indicaciones desatendidas, y sus subvenciones estipulan cada vez más la participación de CRO para garantizar la ejecución puntual. Surgen colaboraciones intersectoriales a medida que las empresas farmacéuticas copatrocinan estudios académicos para acceder a nuevos biomarcadores, combinando capital público y privado de maneras que sostienen el mercado de organizaciones de investigación por contrato (CRO) en oncología.

Análisis Geográfico

América del Norte comandó el 47,78% de los ingresos de 2025, respaldada por densas redes de investigadores, proximidad a la FDA y modelos de reembolso que fomentan los ensayos pivotales nacionales. Los Estados Unidos registraron más de 1.800 inicios de ensayos oncológicos en 2024, equivalente a alrededor del 40% de la actividad global. Canadá y México añaden volumen incremental, ofreciendo regulaciones alineadas con la Conferencia Internacional sobre Armonización y sitios rentables que mantienen los estudios dentro de la región. El acercamiento del trabajo de toxicología bajo la Ley BIOSECURE impulsó aún más los dólares de fases tempranas hacia los centros de los Estados Unidos y Europa, tensando la capacidad a mediados de 2025, pero prometiendo ventajas a largo plazo para los proveedores locales.

Asia-Pacífico es la geografía de más rápido crecimiento, proyectada a una CAGR del 8% hasta 2031. La NMPA de China aprobó 23 agentes oncológicos en 2024 y continúa permitiendo la comercialización condicional mientras los estudios posteriores a la aprobación se ejecutan en paralelo, acelerando los plazos. India redujo a la mitad el tiempo medio de revisión de ensayos clínicos a nueve meses en 2024, y su vasto grupo de pacientes sin tratamiento previo la hace muy atractiva para el trabajo de Fase III intensivo en inscripción. Japón y Corea del Sur aportan conjuntos de datos de alta calidad y presentaciones sincronizadas con la FDA y la EMA, mientras que los esquemas de fases tempranas de vía rápida de Australia y los reembolsos fiscales de investigación y desarrollo atraen el trabajo de primera administración en humanos hacia el sur.

Europa mantuvo una participación significativa de los ingresos en 2025, anclada por Alemania, el Reino Unido y Francia. El Reglamento de Ensayos Clínicos de la Unión Europea, plenamente operativo en 2025, simplificó las aprobaciones multinacionales, y el esquema PRIME de la EMA otorgó estatus prioritario a 14 proyectos oncológicos el año pasado. Las regiones emergentes completan el mapa: el Consejo de Cooperación del Golfo invierte en centros de investigación oncológica, Sudáfrica proporciona grupos genéticos diversos, y Brasil y Argentina ofrecen sitios rentables combinados con investigadores experimentados. Aunque más pequeñas hoy en día, estas regiones ofrecen alivio futuro en la inscripción a medida que los mercados maduros se saturan.

Panorama Competitivo

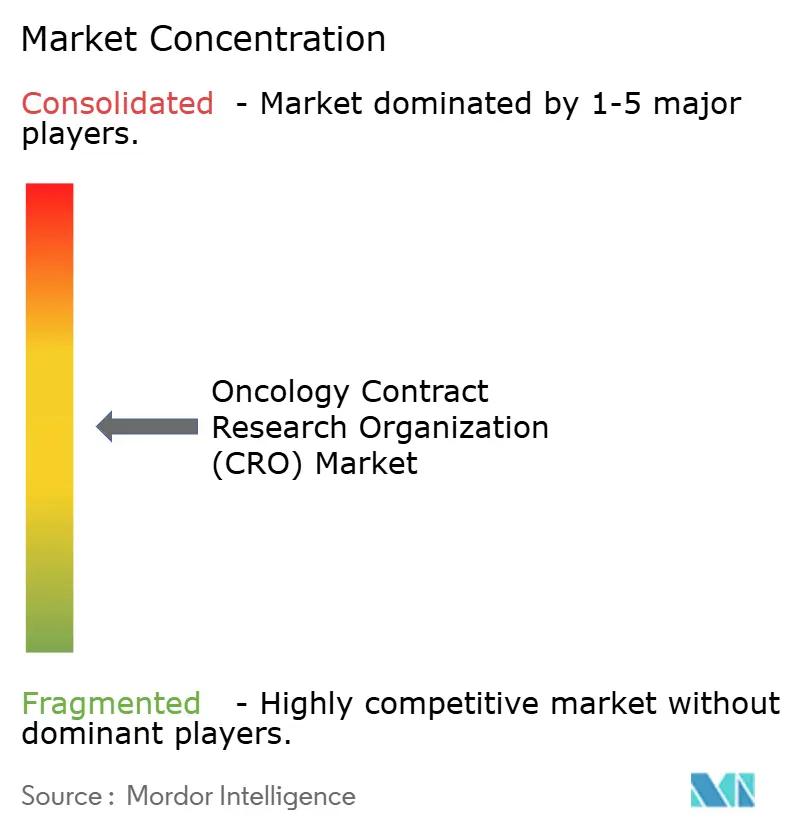

La industria de organizaciones de investigación por contrato (CRO) en oncología muestra una concentración moderada: IQVIA, Labcorp Drug Development, Parexel, ICON y Charles River Laboratories capturaron conjuntamente una participación significativa de los ingresos específicos de oncología en 2025. Estas multinacionales aprovechan su alcance global, la amplitud de servicios multifase y la fuerte inversión digital para ganar grandes asociaciones estratégicas de externalización. Los especialistas de nivel medio como Medpace, Syneos Health y Novotech ganan participación al desplegar equipos centrados en áreas terapéuticas, prometiendo un inicio más rápido y ofreciendo precios de proyectos flexibles. Los actores de nicho como Precision for Medicine, BioAgilytix y Jubilant Biosys ofrecen profundidad en biomarcadores, ensayos de inmunogenicidad o química medicinal, llenando las brechas de capacidad para los grandes patrocinadores.

La convergencia con los servicios de CDMO define un nuevo campo de batalla. Pfizer CentreOne, Samsung Biologics y Lonza han alineado su capacidad de fabricación con las operaciones clínicas para ofrecer a los clientes un camino único desde la toxicología hasta el suministro comercial, comprimiendo los plazos y obligando a las CRO de servicio puro a considerar alianzas similares. La tecnología es otro diferenciador. IQVIA integra IA para la selección de sitios, el monitoreo basado en riesgos y la inscripción predictiva, mientras que el sistema TrialMatchAI de ICON automatiza las verificaciones de elegibilidad. La adquisición de Triomics por parte de Parexel añade la optimización de dosis mediante aprendizaje automático a su conjunto de herramientas. Las empresas más pequeñas que carecen de escala se asocian con proveedores de software de terceros para mantenerse competitivas, pero esa dependencia puede erosionar los márgenes.

El cumplimiento regulatorio sustenta el campo competitivo. Los patrocinadores exigen cada vez más la gestión de calidad ISO 9001, la seguridad de datos ISO 27001 y la preparación demostrada para inspecciones. Los proveedores con sistemas sólidos obtienen el estatus de proveedor preferido, mientras que los que no superan las inspecciones corren el riesgo de ser excluidos de futuras licitaciones. La dinámica combinada del mercado mantiene una rivalidad saludable, aunque ningún actor domina lo suficiente como para sofocar la innovación, manteniendo las barreras de entrada moderadas y la diferenciación tecnológica en constante evolución dentro del mercado de organizaciones de investigación por contrato (CRO) en oncología.

Líderes de la Industria de Organizaciones de Investigación por Contrato (CRO) en Oncología

IQVIA

Labcorp Drug Development

Parexel

ICON

Charles River Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: IQVIA anunció una expansión de USD 200 millones de su red oncológica en Asia-Pacífico, añadiendo 150 sitios de investigadores y un centro regional en Singapur para apoyar los ensayos multinacionales.

- Enero de 2026: Worldwide Clinical Trials acordó adquirir Catalyst Clinical Research, ampliando su presencia oncológica y su modelo de servicio integrado.

- Enero de 2026: Avance Clinical adquirió LumaBridge para fortalecer las capacidades oncológicas globales.

Alcance del Informe del Mercado Global de Organizaciones de Investigación por Contrato (CRO) en Oncología

Según el alcance del informe, una organización de investigación por contrato (CRO) en oncología es un proveedor de servicios especializado que se asocia con empresas farmacéuticas y de biotecnología para gestionar el complejo desarrollo de terapias contra el cáncer. Estas organizaciones brindan soporte integral a lo largo del ciclo de vida del desarrollo de medicamentos, desde la investigación preclínica y los estudios de búsqueda de dosis en fases tempranas hasta los ensayos de Fase III a gran escala y el monitoreo de seguridad posterior a la comercialización.

El mercado de organizaciones de investigación por contrato (CRO) en oncología está segmentado por fase clínica, tipo de servicio, usuarios finales, indicación y geografía. Por fase clínica, se segmenta en Preclínica, Fase I, Fase II, Fase III y Fase IV. Por tipo de servicio, el mercado se segmenta en servicios de descubrimiento e investigación traslacional, servicios preclínicos, servicios clínicos, servicios de laboratorio central y biomarcadores, evidencia del mundo real y fase tardía, y otros. Por indicación, el mercado se divide en tumores sólidos, neoplasias hematológicas, y cánceres raros y pediátricos. Por usuarios finales, la segmentación incluye empresas farmacéuticas y biofarmacéuticas, institutos académicos y de investigación, y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Servicios de Descubrimiento e Investigación Traslacional |

| Servicios Preclínicos |

| Servicios Clínicos |

| Servicios de Laboratorio Central y Biomarcadores |

| Evidencia del Mundo Real y Fase Tardía |

| Otros |

| Tumores Sólidos |

| Neoplasias Hematológicas |

| Cánceres Raros y Pediátricos |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fase Clínica | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Tipo de Servicio | Servicios de Descubrimiento e Investigación Traslacional | |

| Servicios Preclínicos | ||

| Servicios Clínicos | ||

| Servicios de Laboratorio Central y Biomarcadores | ||

| Evidencia del Mundo Real y Fase Tardía | ||

| Otros | ||

| Por Indicación | Tumores Sólidos | |

| Neoplasias Hematológicas | ||

| Cánceres Raros y Pediátricos | ||

| Por Usuarios Finales | Empresas Farmacéuticas y Biofarmacéuticas | |

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de organizaciones de investigación por contrato (CRO) en oncología en 2031?

Se prevé que el mercado alcance USD 35,13 mil millones en 2031, expandiéndose a una CAGR del 7,36%.

¿Qué fase clínica se espera que crezca más rápido hasta 2031?

Se espera que los estudios de Fase I registren el mayor crecimiento, avanzando a una CAGR del 7,89% a medida que los activos de oncología de precisión entran en las pruebas de primera administración en humanos.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

China e India ofrecen redes de investigadores en expansión, menores costos por paciente y vías regulatorias simplificadas, lo que respalda una CAGR del 8% para la región.

¿Cómo están cambiando las plataformas integradas de CRO-CDMO la externalización de los patrocinadores?

Al combinar el descubrimiento, el desarrollo clínico y la fabricación bajo un mismo techo, las plataformas integradas reducen el riesgo de transferencia y comprimen los plazos, lo que es particularmente valioso para las pequeñas biotecnológicas.

Última actualización de la página el: