Tamaño y Participación del Mercado de Omega-3 de Aceite de Pescado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

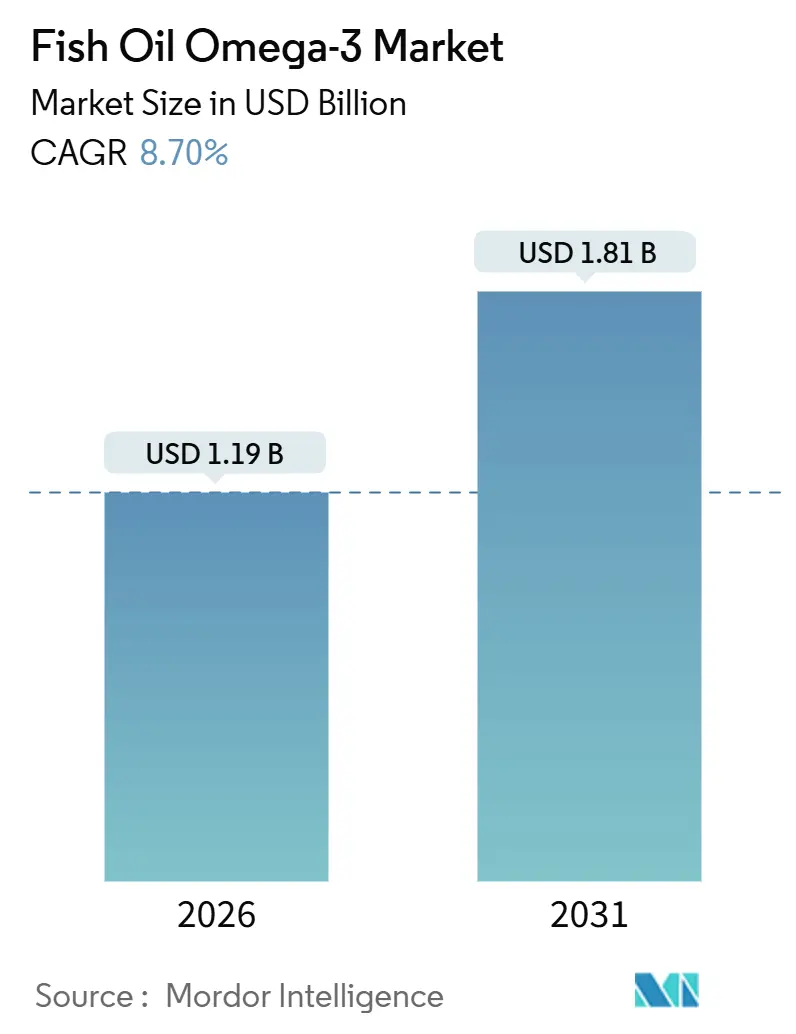

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

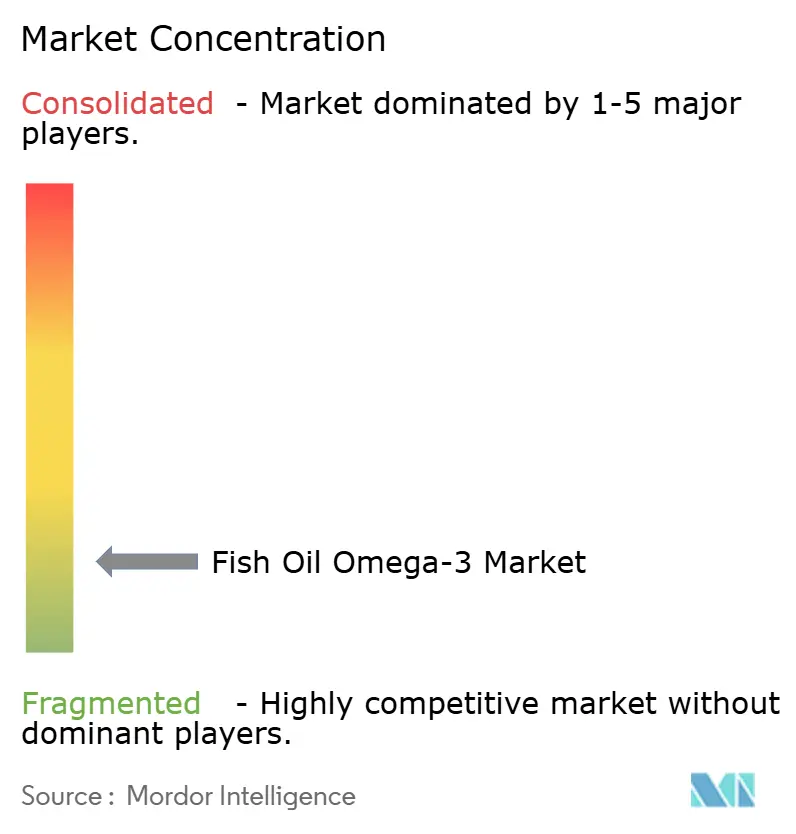

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Omega-3 de Aceite de Pescado por Mordor Intelligence

El tamaño del mercado de omega-3 de aceite de pescado se sitúa en USD 1,19 mil millones en 2026 y se proyecta que alcance USD 1,81 mil millones en 2031, lo que se traduce en una CAGR del 8,7% durante el período de previsión. El aumento de la demanda de prescripción de ácido eicosapentaenoico (EPA) en dosis altas, la recuperación de la biomasa de anchoveta peruana y el establecimiento de centros de purificación por CO₂ supercrítico en Chile y Perú están ampliando los márgenes de beneficio más allá del ámbito convencional de los suplementos dietéticos. En noviembre de 2025, las guías de cardiología respaldaron una ingesta diaria de ≥2 g de EPA para el manejo de los triglicéridos residuales, lo que llevó a un aumento significativo de los volúmenes cubiertos por los seguros, a medida que los proveedores de atención médica y los pacientes adoptan cada vez más estas recomendaciones. Al mismo tiempo, las reformulaciones de piensos acuícolas en Noruega están garantizando niveles elevados de EPA/DHA en el músculo del salmón, lo cual es fundamental para mantener el valor nutricional del salmón de piscifactoría y apoyar la demanda de los consumidores. Esto, a su vez, impulsa la demanda de aceite crudo en la cadena de suministro. En conjunto, estas dinámicas señalan un cambio de los aceites básicos a los concentrados premium, reforzando la optimista trayectoria de crecimiento a largo plazo del mercado de omega-3 de aceite de pescado.

Conclusiones Clave del Informe

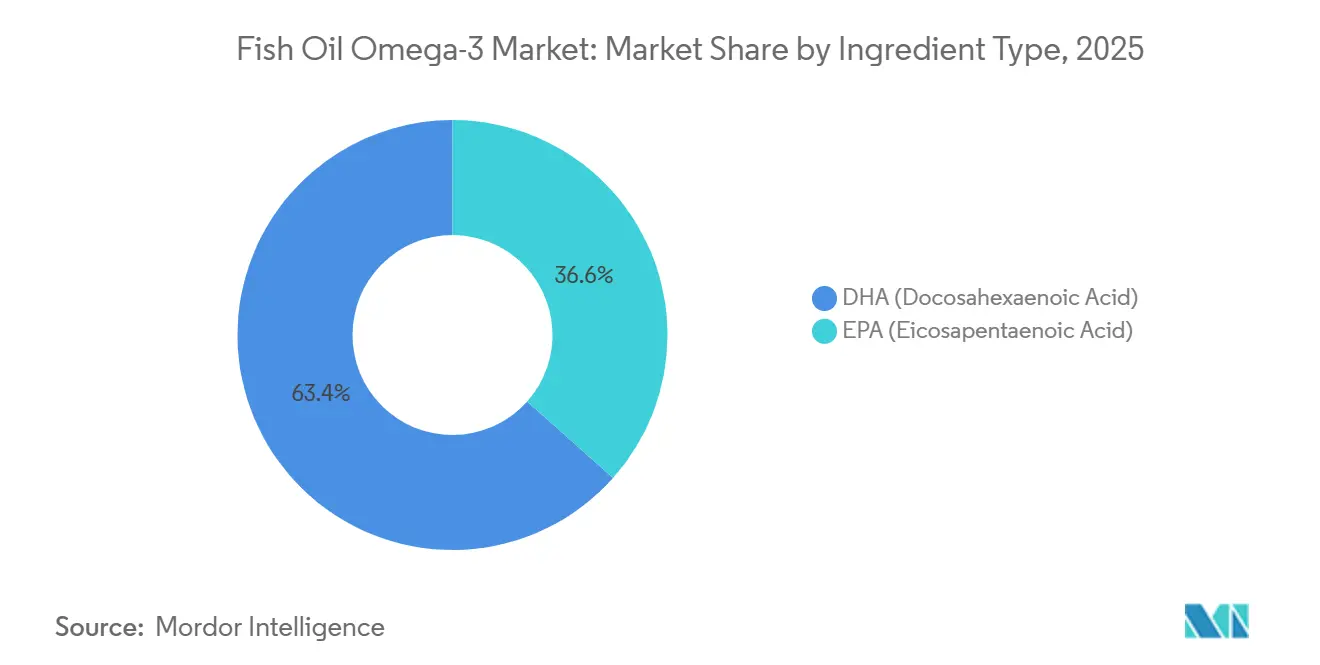

- Por tipo de ingrediente, el ácido docosahexaenoico (DHA) lideró con una participación del 63,42% en el mercado de omega-3 de aceite de pescado en 2025, mientras que se prevé que el EPA registre una CAGR del 10,04% hasta 2031

- Por especie, la anchoa representó el 27,03% del tamaño del mercado de omega-3 de aceite de pescado en 2025, mientras que los aceites derivados del salmón están preparados para expandirse a una CAGR del 9,51% hasta 2031

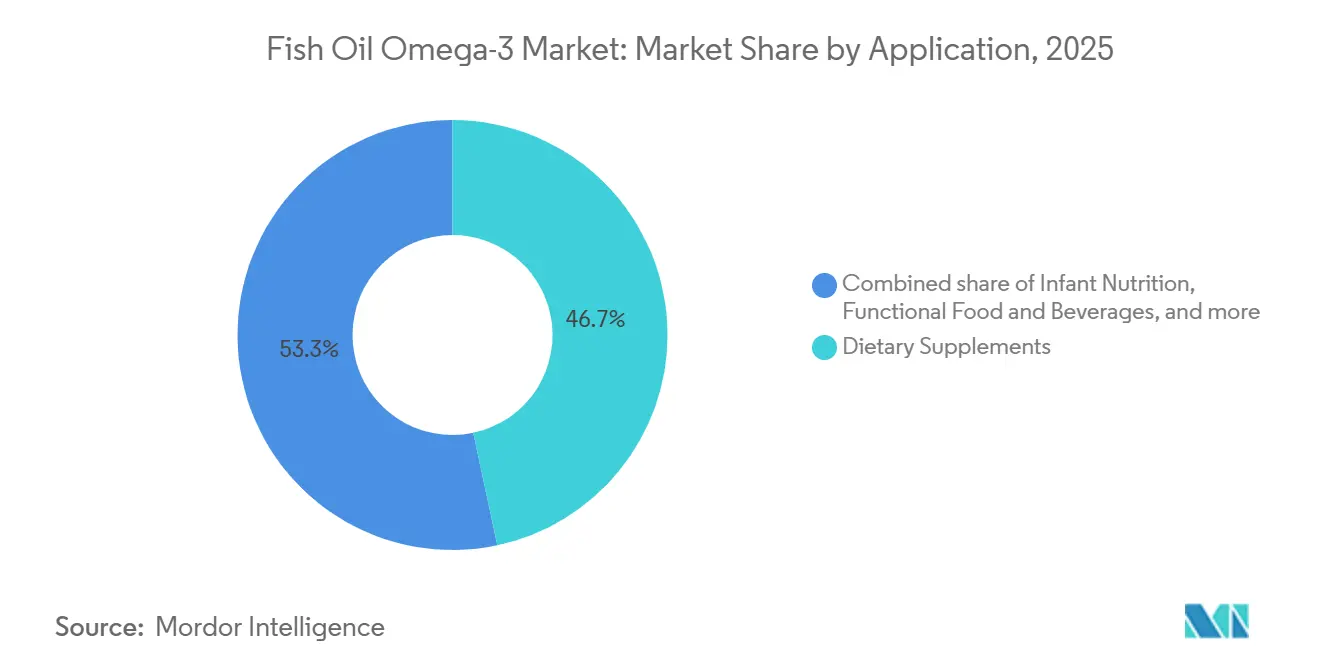

- Por aplicación, los suplementos dietéticos mantuvieron una participación en los ingresos del 46,66% en 2025; la nutrición infantil representa la aplicación de más rápido crecimiento, avanzando a una CAGR del 10,44% hasta 2031

- Por usuario final, los adultos representaron el 78,44% de los ingresos de 2025, pero los grupos geriátricos crecerán a una CAGR del 6,52% durante 2026-2031

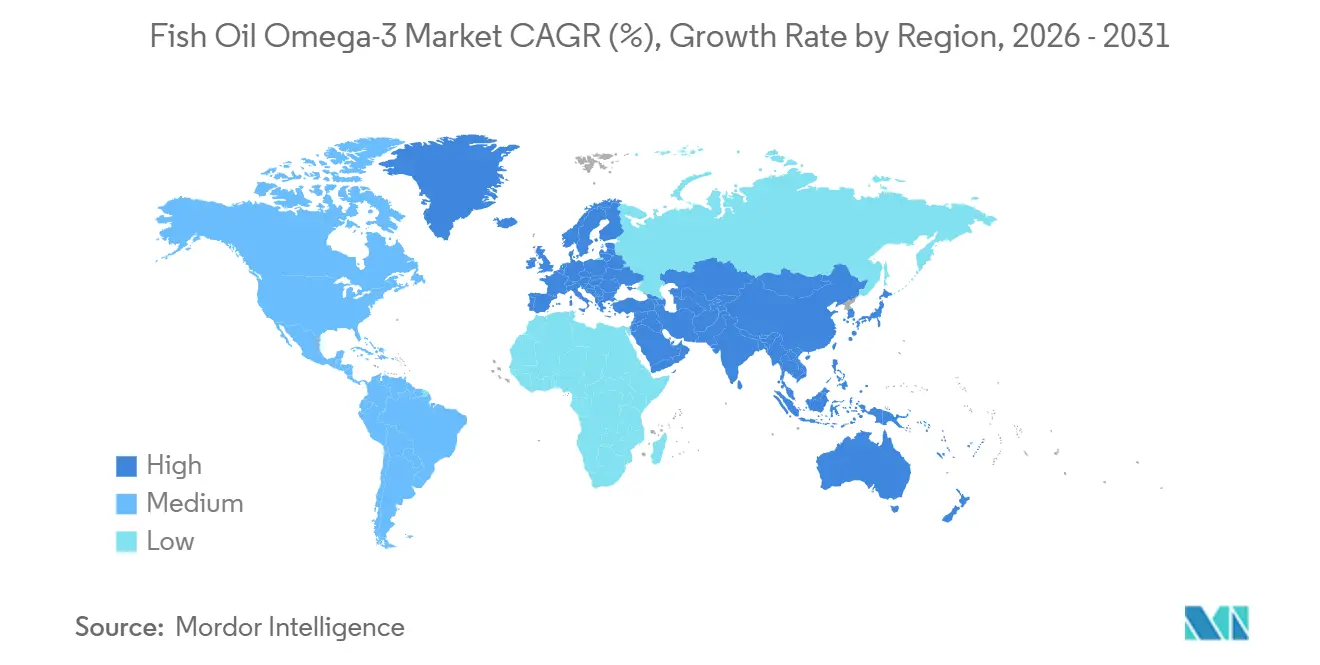

- Por geografía, América del Norte captó el 34,10% de los ingresos en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 10,80% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Omega-3 de Aceite de Pescado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los alimentos funcionales en bebidas enriquecidas con EPA/DHA | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| EPA de grado prescripción ganando respaldo en las guías de cardiología | +1.5% | Global, adopción temprana en Estados Unidos, Alemania, Japón | Corto plazo (≤2 años) |

| Surgimiento de centros de purificación por CO₂ supercrítico en América del Sur | +0.9% | Chile, Perú | Largo plazo (≥4 años) |

| Reformulaciones de piensos acuícolas para preservar los niveles de omega-3 en el salmón | +0.8% | Noruega, Canadá, Chile | Mediano plazo (2-4 años) |

| Adopción del sello de calidad liderado por GOED en el comercio electrónico asiático | +0.7% | China, Japón, Corea del Sur, India | Corto plazo (≤2 años) |

| Cuotas de pequeños pelágicos certificados por MSC que desbloquean precios premium | +0.6% | Perú, Noruega, Islandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los alimentos funcionales en bebidas enriquecidas con EPA/DHA

En un intento por superar la fatiga de las cápsulas blandas

, los gigantes mundiales de las bebidas están incorporando concentrados de EPA y DHA en sus ofertas de bebidas listas para consumir a base de lácteos y vegetales. Estos formatos líquidos no solo mejoran la biodisponibilidad, sino que también permiten dosis más pequeñas sin comprometer las declaraciones de propiedades, convirtiéndolos en una alternativa conveniente y eficiente a los suplementos tradicionales. Las patentes de microencapsulación de Unilever de 2024 subrayan un impulso estratégico hacia el enmascaramiento del sabor, eliminando eficazmente el regusto a pescado que ha dificultado la aceptación generalizada y allanando el camino para una adopción más amplia por parte de los consumidores. Al colocar estratégicamente estos productos en puntos de venta de conveniencia, las marcas están aprovechando las compras por impulso, ampliando su alcance más allá de los pasillos farmacéuticos tradicionales y llegando a un público más amplio. Con un enfoque en los beneficios cognitivos y cardiovasculares, estas marcas están atrayendo con éxito a usuarios no habituales de suplementos, ampliando la base de consumidores del mercado de omega-3 de aceite de pescado e impulsando el crecimiento en este segmento. La aprobación por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de declaraciones de propiedades saludables calificadas sobre la relación entre el consumo de ácido eicosapentaenoico (EPA) y ácido docosahexaenoico (DHA) y la reducción del riesgo de hipertensión y cardiopatía coronaria representa un cambio fundamental en la postura regulatoria[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA anuncia declaraciones de propiedades saludables calificadas para EPA y DHA," fda.gov.

EPA de grado prescripción ganando respaldo en las guías de cardiología

La Asociación Americana del Corazón recomendó EPA en dosis altas para pacientes con triglicéridos elevados, incluso si están tomando estatinas[2]Asociación Americana del Corazón, "Ácidos grasos omega-3 de prescripción para el manejo de los triglicéridos," heart.org. Este respaldo allana el camino para que el etil icosapento sea reconocido como una terapia reembolsable, lo que lleva a un notable desplazamiento de volúmenes desde los estantes de venta libre directamente hacia los formularios hospitalarios. Cuando los aseguradores realizan compras a granel, no solo mejora la visibilidad de precios para los refinadores, sino que también impulsa mejoras en las refinerías, con foco en lograr concentrados con una pureza de ≥96%. Con el respaldo anticipado de la Sociedad Europea de Cardiología en 2026, se espera una trayectoria similar en Alemania, Francia e Italia, siguiendo la tendencia de los Estados Unidos. Todos estos desarrollos subrayan el fortalecimiento de la adopción de prescripciones, impulsando el flujo de ingresos clínicos del mercado de omega-3 de aceite de pescado.

Surgimiento de centros de purificación por CO₂ supercrítico en América del Sur

Golden Omega de Chile y TASA de Perú han instalado plantas de CO₂ supercrítico, garantizando el cumplimiento de las monografías de la Farmacopea Europea y eliminando los residuos de disolventes. Estas instalaciones avanzadas permiten la producción de omega-3 de aceite de pescado de grado farmacéutico de alta pureza, que alcanza entre 3 y 4 veces el precio del aceite crudo. Este significativo diferencial de precio respalda las expansiones intensivas en capital, permitiendo a las empresas mejorar y consolidar la capacidad de producción regional. Al forjar acuerdos de suministro directo con empresas farmacéuticas japonesas y surcoreanas, se evitan los refinadores europeos por encargo, capturando así márgenes adicionales y mejorando la rentabilidad. Además, el apoyo financiero de prestamistas multilaterales reduce su costo de capital, fortaleciendo la posición competitiva de América del Sur en el mercado global. Estas iniciativas estratégicas incorporan colectivamente seguridad de suministro a largo plazo y resiliencia en el mercado de omega-3 de aceite de pescado.

Reformulaciones de piensos acuícolas para preservar los niveles de omega-3 en el salmón

Los formuladores noruegos Skretting y BioMar han rediseñado las dietas para garantizar que los filetes de salmón de piscifactoría contengan entre 2 y 2,5 g de EPA/DHA por cada 100 g, restaurando el atractivo nutricional del pescado y respondiendo a la demanda de los consumidores de opciones alimentarias más saludables. Mediante el uso de agentes de retención para frenar la oxidación de los ácidos grasos, han logrado reducir las tasas de inclusión de aceite marino sin sacrificar la calidad de la carne, lo cual es fundamental para mantener la competitividad del producto en el mercado. Los minoristas que promocionan el «salmón rico en omega-3» obtienen precios premium, canalizando el valor añadido de vuelta a los proveedores de piensos e incentivando la innovación en las formulaciones de piensos. La división EWOS de Cargill emplea protocolos de alimentación de precisión, ajustando las dosis según las fases de crecimiento para optimizar la eficiencia de conversión del pienso y reducir el desperdicio. Esta mayor demanda de piensos acuícolas, impulsada por la necesidad de una producción sostenible y eficiente, a su vez, impulsa el uso de aceite crudo en el mercado de omega-3 de aceite de pescado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la biomasa de anchoveta peruana y suspensiones de cuotas | -1.2% | América del Sur, compradores globales | Corto plazo (≤2 años) |

| Aumento de la capacidad de microalgas que reduce las barreras de entrada | -0.9% | Estados Unidos, Países Bajos, Brasil | Mediano plazo (2-4 años) |

| Límites de contaminantes polares que se endurecen en la UE y China | -0.7% | Europa, China | Corto plazo (≤2 años) |

| Costos de descarbonización del flete marítimo de alta mar que inflan los precios CIF | -0.5% | Rutas comerciales globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la biomasa de anchoveta peruana y suspensiones de cuotas

A finales de 2023, los eventos de El Niño provocaron una disminución significativa en el reclutamiento de anchoveta, lo que motivó suspensiones de cuotas que hicieron que los precios del aceite crudo se dispararan un 34% en apenas dos meses. Esta perturbación puso de manifiesto la vulnerabilidad de la cadena de suministro de anchoveta ante los eventos climáticos. Si bien una cuota de 3 millones de toneladas establecida para el primer semestre de 2025 indica una recuperación de la biomasa, las tendencias continuas de calentamiento oceánico representan una amenaza a largo plazo para la estabilidad y previsibilidad de este suministro. Las empresas farmacéuticas, que dependen de insumos constantes de EPA/DHA para sus expedientes validados, enfrentan desafíos, ya que cualquier variación en el suministro puede interrumpir la producción y el cumplimiento normativo. Aunque existe un cambio hacia el uso de arenque noruego o jurel chileno como fuentes alternativas, este enfoque simplemente transfiere el riesgo ecosistémico en lugar de resolverlo. En consecuencia, la volatilidad de la anchoveta continúa ejerciendo una presión significativa sobre el mercado de omega-3 de aceite de pescado a corto plazo, generando preocupaciones sobre la sostenibilidad de la cadena de suministro.

Aumento de la capacidad de microalgas que reduce las barreras de entrada

La unidad Veramaris de Evonik y Corbion aumentó la capacidad de fermentación de Nebraska de 15.000 toneladas a 25.000 toneladas, incrementando significativamente la producción de aceites veganos de EPA/DHA libres de contaminantes marinos. Estos aceites proporcionan una alternativa sostenible a los aceites de pescado tradicionales, atendiendo la creciente demanda de productos de origen vegetal y respetuosos con el medio ambiente. Con la reducción de costos en las unidades de algas, los compradores están en posición de limitar los precios del aceite de pescado, creando un cambio en la dinámica del mercado. DSM-Firmenich predice que los aceites de algas podrían capturar entre el 18% y el 22% de los volúmenes de suplementos para 2030, intensificando la competencia y presionando a los productores tradicionales de aceite de pescado a innovar. Los biorreactores modulares, que eluden las limitaciones de ubicación costera, están optimizando las cadenas de suministro al permitir la producción más cerca de los centros de demanda. Mientras tanto, la inminente amenaza de la mercantilización está erosionando el poder de fijación de precios en la cadena de suministro del mercado de omega-3 de aceite de pescado, lo que podría remodelar el panorama competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El EPA Asciende al Estatus Farmacéutico

Con una CAGR proyectada del 10,04%, los ingredientes a base de EPA están preparados para superar al mercado más amplio de omega-3 de aceite de pescado, eclipsando el crecimiento del DHA, aunque el DHA ostenta una participación dominante en los ingresos del 63,42% en 2025. Los hospitales y los canales de prescripción se inclinan cada vez más hacia concentrados de EPA con una pureza de ≥96%. Estos concentrados premium, con un precio aproximadamente tres o cuatro veces superior al de las mezclas equilibradas de EPA/DHA, están permitiendo una expansión en la captura de valor, incluso si los volúmenes siguen siendo modestos. Para satisfacer estas demandas especializadas, los refinadores están aprovechando columnas de cromatografía avanzada y sistemas de fraccionamiento. Estas tecnologías separan hábilmente el aceite de pescado crudo en corrientes distintas ricas en EPA y ricas en DHA, garantizando el cumplimiento de las diversas normativas farmacéuticas y nutricionales. Si bien el DHA mantiene su supremacía en las fórmulas infantiles y los productos para la salud cognitiva como las gominolas, su trayectoria de crecimiento es notablemente más lenta. Esta desaceleración subraya un cambio estratégico hacia el EPA terapéutico más lucrativo dentro del panorama del omega-3 de aceite de pescado. En conjunto, este perfil de demanda dual refuerza el poder de fijación de precios para los productos de grado especializado en contraste con sus homólogos de grado básico.

El cambiante panorama de productos está esculpiendo dinámicas únicas en la cadena de suministro tanto para el EPA como para el DHA. El EPA de grado farmacéutico está obligado a pasar por instalaciones que cumplen con las Buenas Prácticas de Manufactura (BPM), adhiriéndose a estrictos estándares de limpieza y documentación. En contraste, los suplementos de DHA generalmente se alinean con los estándares dietéticos y nutracéuticos. Los procesadores expertos en gestionar ambas corrientes disfrutan de una ventaja estratégica, lo que les permite cambiar la capacidad entre aplicaciones de bienestar y clínicas a medida que cambian las regulaciones del mercado y las vías de reembolso. Los esfuerzos de investigación y desarrollo se centran cada vez más en los profármacos de EPA y los mecanismos de administración avanzados. Estas innovaciones prometen una mayor biodisponibilidad y el potencial de ampliar las indicaciones médicas aprobadas en la próxima década. Mientras tanto, los mercados de capitales muestran una marcada preferencia por las empresas que cuentan con capacidades de doble corriente y tecnologías de purificación avanzadas, percibiéndolas como candidatas principales para aprovechar el espectro completo de oportunidades dentro del mercado de omega-3 de aceite de pescado.

Por Especie: Los Aceites de Salmón Ascienden en Medio de la Volatilidad de la Anchoveta

En 2025, los aceites derivados de la anchoa dominaron el mercado de omega-3 de aceite de pescado, capturando una participación en volumen del 27,03%. Esta dominancia fue impulsada por las abundantes cosechas peruanas y las cadenas de suministro bien establecidas, que entregan eficientemente concentrados de EPA/DHA rentables tanto para suplementos como para piensos acuícolas. Cuando se obtienen de forma sostenible, estos pequeños peces pelágicos producen altos niveles de omega-3 con contaminantes mínimos. Esta calidad respalda una amplia gama de aplicaciones, desde nutracéuticos hasta nutrición animal, incluso ante las fluctuaciones de cuotas en el Pacífico Sur. Si bien el arenque y el jurel ofrecen volúmenes adicionales, enfrentan desafíos con el endurecimiento de las cuotas en el Mar del Norte y el Pacífico. Esta dinámica refuerza la línea de base estable de la anchoa. En Noruega, los productores no solo dependen de las capturas silvestres, sino que también refinan los recortes del procesamiento del salmón en aceites con bajo contenido de contaminantes. Estos aceites, certificados por MSC y Amigos del Mar, obtienen primas de sostenibilidad, lo que ayuda a amortiguar la volatilidad de los ingresos. Esta diversa combinación de especies garantiza un rendimiento constante, incluso en medio de la naturaleza impredecible de los rendimientos pesqueros.

Los aceites de salmón están en rápido ascenso, con proyecciones que indican una tasa de crecimiento CAGR del 9,51% hasta 2031. Este auge se atribuye en gran medida a los avances en la acuicultura, que están refinando las formulaciones de piensos y aumentando el contenido de omega-3 en los filetes de salmón de piscifactoría. Las operaciones noruegas están convirtiendo los subproductos de las vísceras de salmón en concentrados premium. Al aprovechar las dobles certificaciones, no solo obtienen precios más elevados, sino que también se integran perfectamente en el marketing minorista, posicionando su salmón como un beneficio directo para la salud debido a su alto contenido de omega-3. Esta integración vertical fomenta sinergias únicas: la mayor demanda de filetes de salmón amplía la disponibilidad de subproductos, y lo contrario es igualmente cierto. Tales dinámicas consolidan el papel fundamental del salmón en la cadena de valor del omega-3 de aceite de pescado. Los refinadores están capitalizando esta tendencia, logrando la monetización en múltiples productos y equilibrando los riesgos inherentes de las capturas silvestres con la estabilidad de los suministros de piscifactoría. La trayectoria general destaca la creciente importancia del salmón para satisfacer el creciente apetito mundial por los omega-3.

Por Aplicación: La Nutrición Infantil Supera a los Suplementos

En 2025, los suplementos dietéticos dominaron el mercado de omega-3 de aceite de pescado, asegurando una participación en los ingresos del 46,66%. Este auge fue impulsado por la preferencia de los consumidores por formatos convenientes, como cápsulas, cápsulas blandas y líquidos, que ofrecen los beneficios del EPA/DHA para la salud del corazón, el cerebro y las articulaciones. La fortaleza del segmento radica en el amplio conocimiento de las ventajas del omega-3 y sus diversos formatos, que atraen incluso a quienes son reacios a las pastillas. Esto le ha permitido mantener su liderazgo en medio de un crecimiento constante tanto en el comercio minorista como en el electrónico. Si bien las terapias de prescripción, como Lovaza, ofrecen formulaciones concentradas para la hipertrigliceridemia y obtienen un valor premium por unidad, su participación general en el mercado sigue siendo limitada debido a los menores volúmenes de ventas en comparación con las alternativas de venta libre. Los alimentos y bebidas funcionales, como las leches enriquecidas y los batidos, realizan contribuciones incrementales al dirigirse a los consumidores ocasionales. Esta combinación de accesibilidad de venta libre y precios farmacéuticos premium subraya el diverso panorama del mercado.

La nutrición infantil es el segmento de más rápido crecimiento del mercado, con una proyección de expansión a una CAGR del 10,44% hasta 2031. Este crecimiento está impulsado en gran medida por los mandatos de la Organización Mundial de la Salud y la Autoridad Europea de Seguridad Alimentaria, que enfatizan el papel del DHA en el desarrollo cerebral y ocular. Para alinearse con estos estrictos estándares, los formuladores se centran en concentrados de bajo olor y estables durante 24 meses, creando nichos de alto margen a pesar de los menores volúmenes. Los cambios regulatorios, en particular el mandato de la UE de 2021 de 20-50 mg de DHA por cada 100 kcal, han impulsado aún más la adopción, especialmente entre los padres trabajadores que buscan productos que imiten de cerca la leche materna. En respuesta, los procesadores están innovando con polvos microencapsulados y formulaciones de grado farmacéutico, atendiendo tanto al mercado de nutrición infantil como al de prescripción. Esta estrategia no solo protege contra la ciclicidad del mercado, sino que también garantiza una posición tanto en los sectores de bienestar como clínicos. Al diversificar sus carteras, los proveedores están bien posicionados para cosechar beneficios tanto de los suplementos convencionales como de los mercados de nutrición especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Adultos Mayores Impulsan el Valor, los Infantes Impulsan el Crecimiento

En 2025, los adultos ostentaron una participación dominante del 78,44% en el mercado de omega-3 de aceite de pescado, impulsada por un aumento en la adopción de cápsulas blandas orientadas al bienestar y un incremento en las prescripciones de EPA para la salud cardíaca. Este segmento no solo enfatiza la salud cardíaca y cognitiva, sino que también aprovecha la creciente tendencia de la «belleza desde adentro», ofreciendo soluciones de hidratación cutánea. Estos productos, presentados en formatos fáciles de usar, resuenan con una audiencia diversa. Mientras tanto, las gominolas para niños sirven como una transición popular, cerrando la brecha entre los productos para bebés y los suplementos para adultos, garantizando un uso familiar constante. Aunque los bebés representan un segmento más pequeño, sus fórmulas enriquecidas obtienen precios premium. El enfoque centrado en los adultos destaca la importancia preventiva del omega-3 para la salud, especialmente para contrarrestar las deficiencias inducidas por el estilo de vida.

Los consumidores geriátricos, el segmento de más rápido crecimiento del mercado, están proyectados para expandirse a una CAGR del 6,52% hasta 2031. A medida que los adultos mayores priorizan cada vez más la salud cognitiva y la seguridad cardiovascular, su gasto en productos de grado clínico aumenta. Esto se evidencia en su enfoque en la movilidad articular, la mejora de la memoria y los beneficios antiinflamatorios. Reconociendo las diversas necesidades, la industria adapta sus ofertas, desde gominolas con sabor para niños hasta cápsulas potentes para personas mayores. Esta especialización, respaldada por rigurosos esfuerzos de investigación y desarrollo y validación de declaraciones, eleva las barreras de entrada. Si bien los actores establecidos navegan por este intrincado panorama para proteger su participación de mercado, son los bebés, con sus fórmulas enriquecidas con DHA, quienes contribuyen con los mayores ingresos incrementales. Al diversificar las carteras para atender a todos los grupos de edad, las partes interesadas se protegen eficazmente contra las fluctuaciones de la demanda en el mercado de omega-3 de aceite de pescado.

Análisis Geográfico

En 2025, el reembolso del etil icosapento por parte de Medicare Parte D ayudó a América del Norte a asegurar el 34,10% de los ingresos. IMS Health destacó este impulso, señalando un sólido crecimiento interanual del 47% con 2,3 millones de prescripciones registradas en el cuarto trimestre de 2025. Si bien el mercado de venta libre de Canadá y las iniciativas de alimentos enriquecidos de México impulsan la demanda, los Estados Unidos brillan con más fuerza, gracias a su avanzada infraestructura clínica, que apoya el desarrollo y la distribución de productos omega-3 de alta calidad. A medida que los genéricos entran en escena, la competencia se intensifica, lo que lleva a presiones sobre los precios y una mayor innovación entre los fabricantes. Sin embargo, las formulaciones premium, respaldadas por los sellos GOED y MSC, mantienen una ventaja de precios debido a su calidad y certificaciones superiores, consolidando el dominio y la rentabilidad de América del Norte en el mercado de omega-3 de aceite de pescado.

Asia-Pacífico está preparada para tomar la delantera, con una CAGR proyectada del 10,80% hasta 2031. La Administración Estatal para la Regulación del Mercado de China alinea los límites de contaminantes con los estándares de la UE, orientando las importaciones hacia aceites más puros y garantizando el cumplimiento de estrictos estándares de calidad. La iniciativa FOSHU de Japón, que defiende los beneficios para la salud del EPA/DHA, y su envejecida demografía garantizan una demanda constante, ya que las poblaciones mayores buscan cada vez más suplementos de salud. En India, la integración de los omega-3 en los aceites comestibles básicos amplía el alcance del mercado, atendiendo a una base de consumidores cada vez más consciente de la salud. Las plataformas de comercio electrónico como Tmall y Rakuten están remodelando las ventas directas al consumidor, permitiendo a las marcas globales más pequeñas acceder a vastas audiencias sin los gastos generales de las tiendas físicas, democratizando así la entrada al mercado y fomentando la competencia.

Alemania, el Reino Unido y Escandinavia, conocidos por sus culturas centradas en los suplementos, anclan la sólida presencia de Europa en la industria. Estas regiones tienen una larga tradición de priorizar la salud y el bienestar, lo que impulsa la demanda de suplementos dietéticos. A pesar de navegar por estrictas regulaciones, incluido el cumplimiento de los estándares de la Autoridad Europea de Seguridad Alimentaria, y de defender la sostenibilidad a través de prácticas y envases ecológicos, Europa continúa afirmando su dominio en el mercado global. Con la Autoridad Europea de Seguridad Alimentaria al frente, la región está avanzando en las aprobaciones globales de nuevos alimentos y evaluaciones de seguridad[3]Unión Europea, Orientación actualizada de la EFSA sobre solicitudes de nuevos alimentos,

european-union.europa.eu. Noruega cosecha los frutos de su enfoque integrado, que combina las capturas de arenque con el procesamiento del salmón y la purificación de primer nivel. Aunque el sur de Europa se queda atrás en el consumo per cápita, hay un aumento notable, especialmente con las bebidas funcionales orientadas a la salud cardíaca. En general, el panorama regulatorio de Europa consolida su papel como piedra angular en el mercado global de omega-3 de aceite de pescado.

Panorama Competitivo

La concentración del mercado de omega-3 de aceite de pescado sigue siendo muy fragmentada, con capacidad distribuida entre los procesadores de harina de pescado peruanos, los refinadores de aceite de salmón noruegos y los especialistas en CO₂ supercrítico chilenos. En octubre de 2024, KD Pharma adquirió los Lípidos Marinos de DSM-Firmenich, consolidando siete plantas en tres continentes. Sin embargo, este movimiento aún representa menos del 15% de los volúmenes refinados, lo que subraya la fragmentación de la industria. La limitada participación de mercado, a pesar de la escala de la consolidación, pone de manifiesto las complejidades de operar en un mercado altamente diversificado y competitivo donde lograr el dominio sigue siendo un desafío significativo. En un cambio relacionado, BASF desinvirtió a favor de Louis Dreyfus en septiembre de 2025, señalando una tendencia en la que los grandes conglomerados se están retirando de los segmentos de nutrición especializados. Esta salida estratégica crea oportunidades para que los operadores centrados en la cadena de suministro fortalezcan su presencia en el mercado, aborden las brechas emergentes y se adapten a la evolución de la dinámica de la industria.

Los principales actores están recurriendo a la fermentación de microalgas, una alternativa sostenible, para mitigar los riesgos en el mercado de la anchoveta y reducir la dependencia de las fuentes tradicionales de aceite de pescado. Este enfoque no solo aborda las vulnerabilidades de la cadena de suministro, sino que también se alinea con la creciente preferencia de los consumidores por productos de origen vegetal y respetuosos con el medio ambiente. Mientras tanto, las empresas de nivel medio están adoptando la tecnología de CO₂ supercrítico, garantizando que sus productos cumplan con los estándares de grado farmacéutico y cumplan con las estrictas regulaciones, al tiempo que atienden la creciente demanda de omega-3 de alta pureza. Esta tecnología permite la producción de aceites omega-3 con impurezas mínimas, haciéndolos adecuados para aplicaciones sensibles como la nutrición infantil y las formulaciones médicas. Por otro lado, las marcas de venta directa al consumidor están aprovechando la trazabilidad mediante cadena de bloques y los sellos GOED en el ámbito del comercio electrónico asiático para combatir la falsificación. Al fomentar la confianza del consumidor y garantizar la autenticidad del producto, han logrado obtener primas de precio de dos dígitos, consolidando aún más su posición en el mercado en una región donde las preocupaciones por los productos falsificados son prevalentes.

Los avances tecnológicos clave, como la cromatografía continua, la esterificación enzimática y la destilación de trayecto corto, son fundamentales para mejorar la calidad del producto y la eficiencia de la producción. La cromatografía continua permite la separación precisa de los ácidos grasos omega-3, mientras que la esterificación enzimática mejora la biodisponibilidad y la estabilidad. La destilación de trayecto corto, por otro lado, garantiza la eliminación de contaminantes sin comprometer la integridad del producto. Al mismo tiempo, a medida que los consumidores y los minoristas intensifican su demanda de prácticas ecológicas, las certificaciones de sostenibilidad se han vuelto esenciales para acceder al mercado minorista. Estas certificaciones, como el Consejo de Administración Marina y Amigos del Mar, validan las prácticas de abastecimiento y producción responsables, que influyen cada vez más en las decisiones de compra. Estas diversas estrategias subrayan el panorama competitivo y en constante evolución del mercado de omega-3 de aceite de pescado, donde la innovación y la adaptabilidad son primordiales para el éxito.

Líderes de la Industria de Omega-3 de Aceite de Pescado

BASF SE

Pelagia AS

DSM-Firmenich

Olvea Group

Croda International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: dsm-firmenich presentó su última incorporación a la línea de nutracéuticos life's omega-3: life'sDHA B54-0100. dsm destaca que life'sDHA B54-0100 ofrece un gran impacto, proporcionando 545 mg de DHA y 80 mg de EPA por gramo, lo que se traduce en 620 mg robustos de omega-3 en una sola porción. Este aceite concentrado permite a los fabricantes de suplementos dietéticos elaborar cápsulas más pequeñas y rentables sin comprometer la bioactividad.

- Marzo de 2024: Epax lanzó Omega 3-9-11, promoviendo beneficios para la salud cerebral y cardíaca al tiempo que mejora la vitalidad de la piel. Omega 3-9-11 cuenta con la mayor concentración de un aceite que combina EPA y DHA, ambos ácidos grasos poliinsaturados de cadena larga, con los menos conocidos ácidos grasos monoinsaturados de cadena larga.

- Marzo de 2024: Bioriginal Food and Science Corp lanzó una gama sostenible de aceites de pescado omega-3 en colaboración con POS Biosciences. Los productos incluyen aceites de pescado y una mezcla de aceites de algas y pescado.

- Marzo de 2024: Pelagia ha ampliado sus operaciones para satisfacer la creciente demanda de pescado de alta calidad. La planta Shetland Catch cuenta con una nueva instalación de almacenamiento en frío y mejores instalaciones en el muelle, incluidas capacidades de manejo de contenedores. Este nuevo almacenamiento en frío abarca 4.000 metros cuadrados y está ubicado en terrenos ganados al mar en Arlanda.

Alcance del Informe del Mercado Global de Omega-3 de Aceite de Pescado

El omega-3 de aceite de pescado mejora los niveles de colesterol bueno y reduce los niveles de triglicéridos en sangre. Ayuda positivamente a las personas que padecen o son propensas a enfermedades cardiovasculares.

El mercado global de omega-3 de aceite de pescado está segmentado por especie, aplicación y geografía. Por especie, el mercado está segmentado en aceite de pescado derivado de especies como anchoa, hígado de bacalao, menhaden, atún, sardina, salmón y otras especies. Además, según la aplicación, el mercado está segmentado en suplementos dietéticos, nutrición infantil, nutrición animal y otras aplicaciones. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| EPA (Ácido Eicosapentaenoico) |

| DHA (Ácido Docosahexaenoico) |

| Anchoa |

| Hígado de Bacalao |

| Salmón |

| Atún |

| Otras Especies |

| Suplementos Dietéticos | Salud Cognitiva |

| Salud Cardíaca | |

| Otras Aplicaciones de Salud | |

| Nutrición Infantil | |

| Alimentos y Bebidas Funcionales | |

| Otras Aplicaciones |

| Adultos |

| Geriátrico |

| Niños |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | EPA (Ácido Eicosapentaenoico) | |

| DHA (Ácido Docosahexaenoico) | ||

| Por Especie | Anchoa | |

| Hígado de Bacalao | ||

| Salmón | ||

| Atún | ||

| Otras Especies | ||

| Por Aplicación | Suplementos Dietéticos | Salud Cognitiva |

| Salud Cardíaca | ||

| Otras Aplicaciones de Salud | ||

| Nutrición Infantil | ||

| Alimentos y Bebidas Funcionales | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Adultos | |

| Geriátrico | ||

| Niños | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de omega-3 de aceite de pescado?

El tamaño del mercado de omega-3 de aceite de pescado se sitúa en USD 1,19 mil millones en 2026 y se prevé que alcance USD 1,81 mil millones en 2031.

¿Qué tipo de ingrediente crece más rápido?

Los concentrados de EPA están preparados para la expansión más sólida, con una proyección de crecimiento a una CAGR del 10,04% hasta 2031 a medida que la demanda de prescripción se acelera.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de la clase media, regulaciones de pureza más estrictas y aprobaciones de etiquetas de alimentos funcionales en China, Japón e India impulsan una CAGR regional del 10,80%.

¿Cómo afecta la descarbonización del flete a los precios?

Los mandatos de la Organización Marítima Internacional para 2030 añaden recargos del 15-20% al transporte refrigerado, aumentando los costos de entrega y comprimiendo los márgenes de los exportadores.

Última actualización de la página el: