Tamaño y Participación del Mercado de Ingredientes de Omega-3 de Atún y Algas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Omega-3 de Atún y Algas por Mordor Intelligence

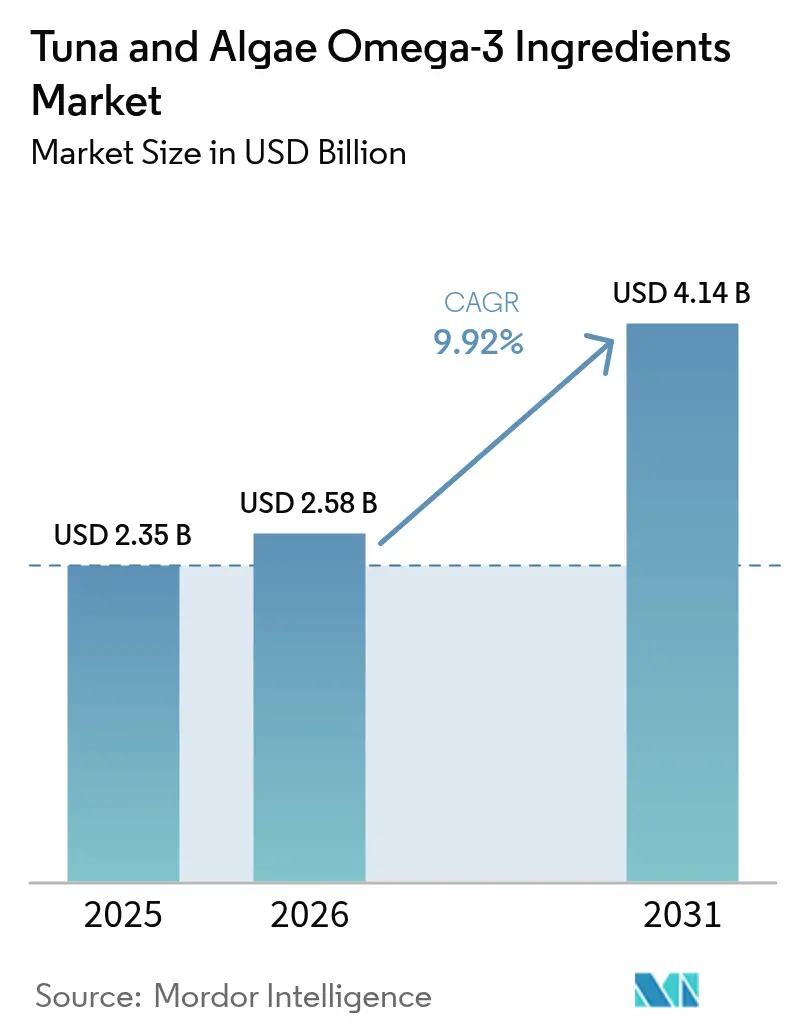

Se espera que el tamaño del mercado de ingredientes de omega-3 de atún y algas crezca de 2.350 millones de USD en 2025 a 2.580 millones de USD en 2026 y se prevé que alcance los 4.140 millones de USD en 2031 a una CAGR del 9,92% durante 2026-2031. Múltiples fuerzas sustentan este crecimiento, entre ellas los mandatos de fórmula infantil en China y la Unión Europea, la rápida adopción de terapias de prescripción de EPA y DHA, y el renovado escrutinio sobre la sostenibilidad de la pesca extractiva que está orientando a los compradores hacia cadenas de suministro trazables e integradas verticalmente. Los proveedores de ingredientes están desplazando capital hacia el refinado de grado farmacéutico, la extracción supercrítica con CO₂ y la fermentación heterotrófica a gran escala con el objetivo de asegurar contratos a largo plazo con formuladores de alimentos, suplementos y medicamentos. La economía de las materias primas también está cambiando, ya que la volatilidad de los rendimientos vinculada al fenómeno de El Niño eleva la prima de riesgo del aceite de atún, mientras que las continuas optimizaciones de procesos reducen la brecha de costos para las fuentes de algas cultivadas. La intensidad competitiva está migrando, por tanto, del simple volumen de producción hacia la diferenciación en pureza, estabilidad oxidativa y huella ambiental documentada.

Conclusiones Clave del Informe

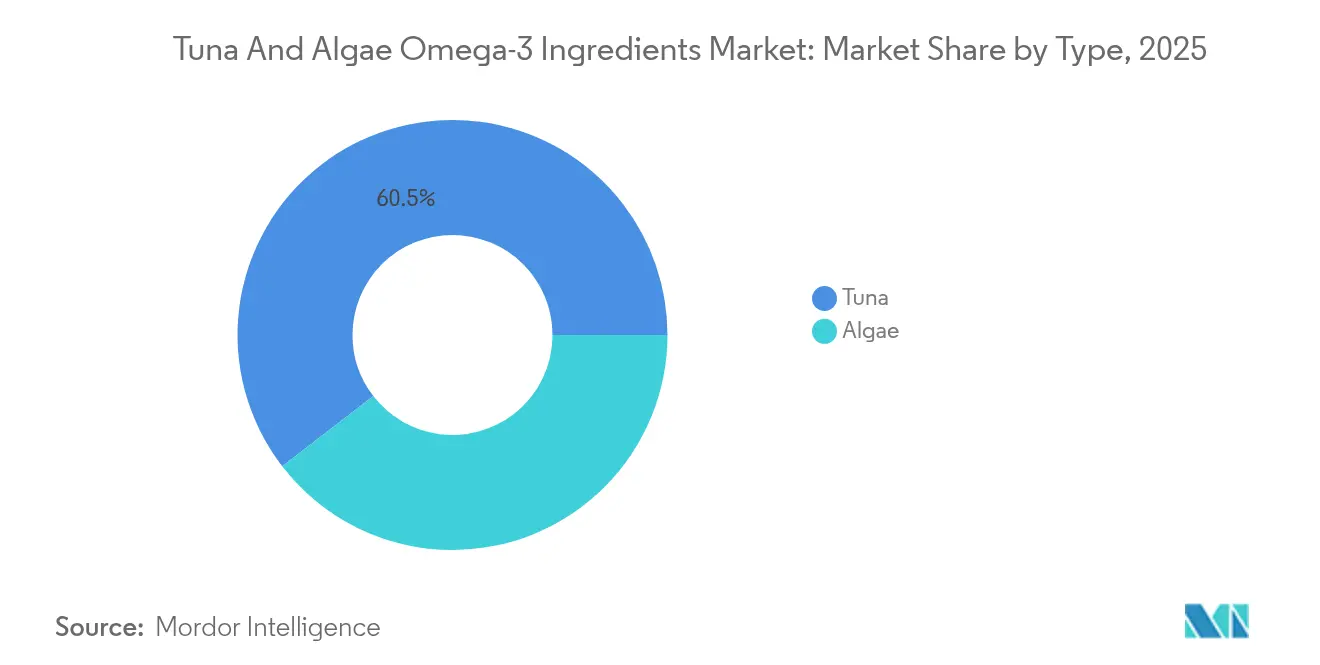

- Por tipo, el omega-3 de atún representó el 60,45% de la participación del mercado de ingredientes de omega-3 de atún y algas en 2025, mientras que se proyecta que el omega-3 de algas se expanda a una CAGR del 11,12% hasta 2031.

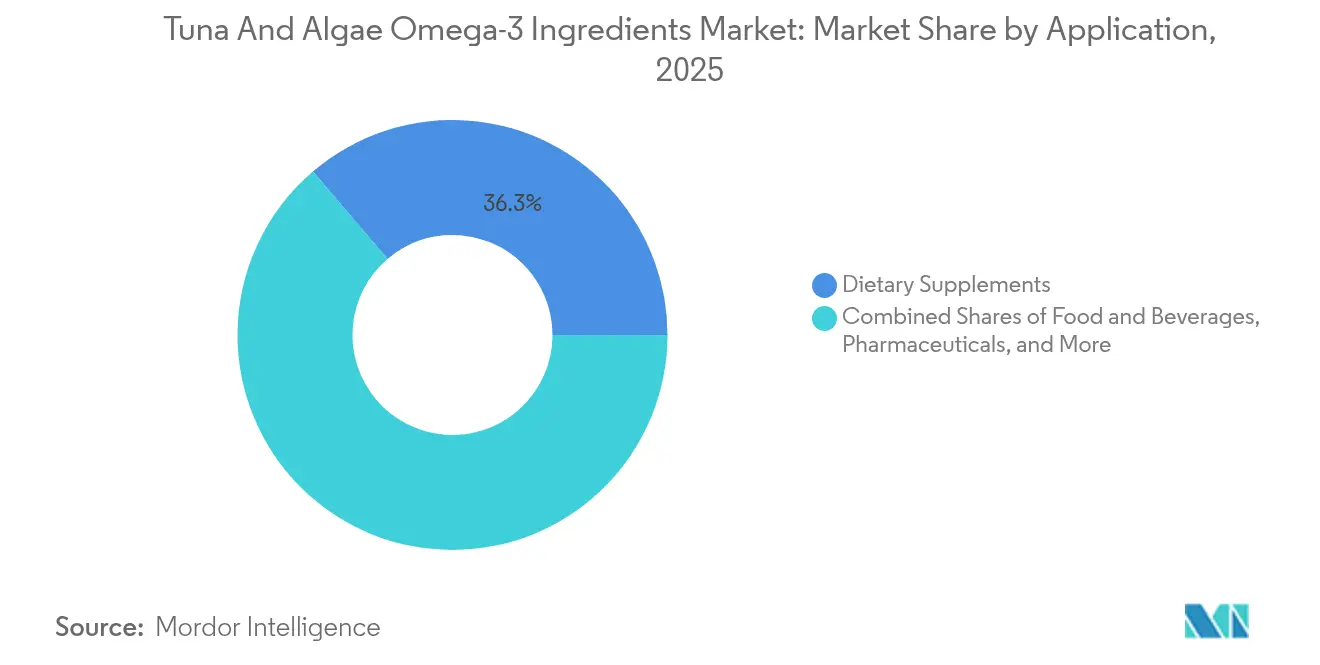

- Por aplicación, los suplementos dietéticos capturaron una participación del 36,25% del tamaño del mercado de ingredientes de omega-3 de atún y algas en 2025, pero el uso farmacéutico avanza más rápidamente a una CAGR del 10,44% hasta 2031.

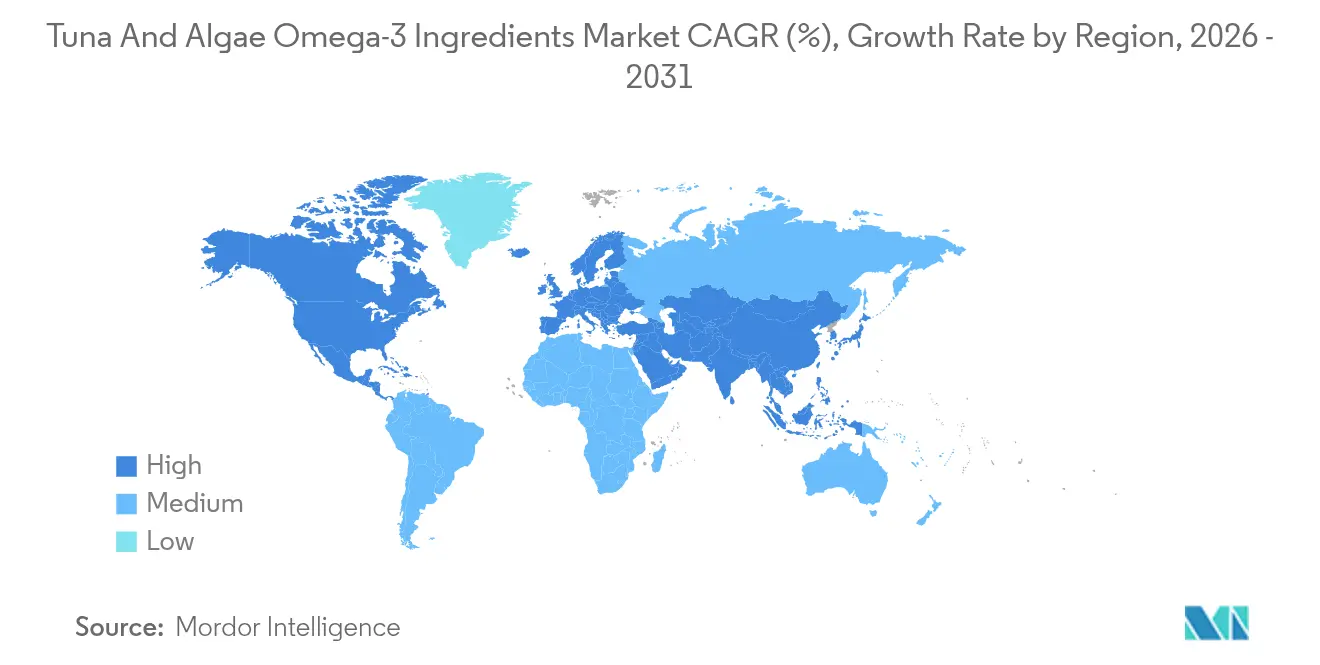

- Por geografía, Europa lideró con el 31,15% del valor de 2025, mientras que Asia-Pacífico está preparada para el crecimiento más sólido, registrando una CAGR del 12,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Omega-3 de Atún y Algas

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre los beneficios del omega-3 para la salud cardiovascular, cerebral y antiinflamatoria | +1.8% | Global, con adopción concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en el uso para la fortificación de fórmula infantil, aprovechando los beneficios del DHA sin olores desagradables | +2.3% | Núcleo de Asia-Pacífico (China, India), expansión hacia Europa y América Latina | Corto plazo (≤ 2 años) |

| Expansión de la fortificación de alimentos funcionales y bebidas | +1.5% | América del Norte, Europa, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de alternativas sostenibles de origen vegetal al aceite de pescado ante la sobrepesca y las preocupaciones medioambientales | +2.1% | Europa, América del Norte, Australia; adopción temprana en la costa de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración en la nutrición y alimentación animal para obtener productos animales más saludables | +1.0% | Centros globales de acuicultura (Noruega, Chile, China), avicultura en la Unión Europea y Estados Unidos | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el cultivo de algas, extracción y eficiencia de biorreactores | +1.4% | Concentrado en los Países Bajos, Estados Unidos, Brasil; escalando en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia del Consumidor sobre los Beneficios del Omega-3 para la Salud Cardiovascular, Cerebral y Antiinflamatoria

Las enfermedades cardiovasculares siguen siendo la principal causa de mortalidad a nivel mundial. La evidencia clínica destaca el EPA y el DHA por reducir los niveles de triglicéridos y disminuir los principales eventos cardíacos, elevando los omega-3 a objetivos terapéuticos. El ensayo REDUCE-IT, con más de 8.000 participantes de alto riesgo, demostró que el icosapento de etilo en dosis altas (un éster etílico de EPA purificado) redujo los riesgos cardiovasculares en un 25% frente al placebo. Esto llevó a la Administración de Alimentos y Medicamentos de los Estados Unidos a aprobar su uso adyuvante con estatinas[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Inventario de Avisos GRAS," FDA.gov. A raíz de esto, las marcas de suplementos enfatizaron las proporciones de EPA a DHA y las pruebas de terceros para marcadores oxidativos como los valores de peróxido y anisidina para diferenciar los productos premium. Las afirmaciones sobre la salud cognitiva también están aumentando, con estudios que vinculan una ingesta diaria de más de 500 miligramos de DHA con una mejor función ejecutiva y memoria, aunque la Autoridad Europea de Seguridad Alimentaria señala dificultades para demostrar la causalidad fuera de los contextos infantil y materno. Los mediadores pro-resolutivos especializados derivados del EPA y el DHA están siendo estudiados por sus efectos antiinflamatorios en enfermedades crónicas como la artritis reumatoide y la enfermedad inflamatoria intestinal, con ensayos de Fase II que muestran reducciones modestas pero significativas en los niveles de proteína C reactiva e interleucina-6. Los organismos reguladores también desempeñan un papel.

Aumento en el Uso para la Fortificación de Fórmula Infantil, Aprovechando los Beneficios del DHA sin Olores Desagradables

La norma GB 14880 de China exige que todas las fórmulas infantiles vendidas en el país cumplan un contenido mínimo de DHA, mientras que el Reglamento Delegado (UE) 2016/127 de la Unión Europea establece niveles de DHA de entre 20 y 50 miligramos por 100 kilocalorías. El DHA derivado de algas, obtenido de aceites de Schizochytrium y Crypthecodinium, ha reemplazado al aceite de pescado en las fórmulas infantiles. Estos aceites de algas ofrecen altas concentraciones de DHA sin el olor a pescado ni los riesgos alergénicos que a menudo disuaden a los cuidadores. En enero de 2025, la Autoridad Europea de Seguridad Alimentaria (EFSA) aprobó el aceite de Schizochytrium sp. para su uso en fórmulas infantiles y de continuación, citando datos de seguridad procedentes de la vigilancia poscomercialización y estudios toxicológicos en modelos animales neonatales[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre el Aceite Rico en DHA de Schizochytrium sp.," EFSA.europa.eu. La Administración de Alimentos y Medicamentos (FDA) de los Estados Unidos ha emitido varios avisos de Reconocimiento General como Seguro (GRAS) para aceites de DHA de algas, incluido el GRN 1236 para el aceite de Schizochytrium sp., permitiendo niveles de hasta 60 miligramos por 100 kilocalorías, en consonancia con el límite superior del Codex Alimentarius. Los principales fabricantes de fórmulas, como Abbott, Nestlé y Danone, han reformulado sus productos insignia para incluir DHA derivado de algas. Comercializan el ingrediente como apto para vegetarianos y de origen sostenible, lo que resulta atractivo para los padres millennials y de la Generación Z que valoran la nutrición de origen vegetal. Los ensayos clínicos continúan examinando las relaciones dosis-respuesta.

Expansión de la Fortificación de Alimentos Funcionales y Bebidas

La fortificación con omega-3 está pasando de los alimentos de nicho para la salud a categorías convencionales como los lácteos, la panadería, las bebidas de origen vegetal y la nutrición deportiva. Esta tendencia está impulsada por las preferencias de etiqueta limpia y el objetivo de proporcionar beneficios funcionales sin requerir que los consumidores sigan rutinas de suplementación. Los productos lácteos como la leche, el yogur y el queso fortificados con DHA derivado de algas se están introduciendo en toda Europa y América del Norte. Las marcas están utilizando tecnologías de microencapsulación para eliminar los sabores marinos residuales y proteger el aceite de la oxidación durante el almacenamiento. Sin embargo, los avances en las formas de polvo secado por atomización y la encapsulación de lípidos han permitido a los fabricantes de pan y barras de snacks retener al menos el 80 por ciento del contenido inicial de DHA durante el proceso de horneado, según los estándares del Departamento de Agricultura de los Estados Unidos. En la nutrición deportiva, las marcas están desarrollando bebidas pre y post entrenamiento con EPA y DHA para ayudar a la recuperación muscular y reducir la inflamación inducida por el ejercicio. Las investigaciones sugieren que la suplementación con omega-3 puede aliviar el dolor muscular de aparición tardía y mejorar el rango de movimiento después del ejercicio excéntrico. Los marcos regulatorios también desempeñan un papel. El reglamento de la Unión Europea sobre declaraciones nutricionales y de propiedades saludables permite afirmar que el DHA favorece la función cerebral normal y la visión con una ingesta diaria de 250 miligramos. Del mismo modo, la FDA de los Estados Unidos permite una declaración de propiedades saludables cualificada que vincula los ácidos grasos omega-3 con un menor riesgo de enfermedad coronaria.

Demanda de Alternativas Sostenibles de Origen Vegetal al Aceite de Pescado ante la Sobrepesca y las Preocupaciones Medioambientales

La sobrepesca de especies forrajeras como la anchoveta, el menhaden y las sardinas —fuentes primarias de aceite de pescado para la extracción de omega-3— ha dado lugar a la implementación de certificaciones del Consejo de Administración Marina y cuotas de captura. Sin embargo, los cambios en la distribución de las poblaciones inducidos por el clima están haciendo que el abastecimiento sostenible sea cada vez más difícil. En 2024, la Comisión Interamericana del Atún Tropical informó de una reducción de casi el 20 por ciento en las capturas de atún aleta amarilla en el Pacífico Oriental en comparación con el promedio de los cinco años anteriores[3]Fuente: Comisión Interamericana del Atún Tropical, "Informe sobre el Estado de la Pesca 2024," IATTC.org. Esta disminución se atribuyó al aumento de las temperaturas superficiales del mar, que desplazó las concentraciones de atún hacia el este y redujo la eficiencia pesquera. Los marcos regulatorios están evolucionando para mejorar el abastecimiento sostenible, con la Política Pesquera Común de la Unión Europea estableciendo capturas totales admisibles. Además, el Objetivo de Desarrollo Sostenible 14 de las Naciones Unidas se centra en conservar y utilizar de forma sostenible los océanos y los recursos marinos. Ambas medidas están impulsando la transición hacia la producción de omega-3 en tierra. Las organizaciones de certificación como el Consejo de Administración Marina y Amigo del Mar proporcionan garantías de cadena de custodia. Además, los compradores de ingredientes exigen cada vez más verificación de terceros para alinearse con los objetivos corporativos de sostenibilidad y abordar las crecientes preocupaciones de los inversores bajo los criterios ambientales, sociales y de gobernanza.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades regulatorias, como la variación de los avisos GRAS y las aprobaciones de nuevos alimentos | -1.2% | Global, con mayor fricción en la Unión Europea, China y los mercados emergentes | Mediano plazo (2-4 años) |

| Cambios climáticos y auditorías de sostenibilidad más estrictas que perturban las cadenas de suministro de atún | -0.9% | Pesquerías de atún del Pacífico y el Atlántico; efectos secundarios en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de cultivo y extracción de algas | -1.5% | Global, más pronunciado en regiones sin economías de escala (América Latina, África, mercados más pequeños de Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre la eficacia, la estabilidad y la investigación limitada sobre el omega-3 de algas | -0.7% | América del Norte, Europa; emergente en Asia-Pacífico a medida que crece la concienciación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambios Climáticos y Auditorías de Sostenibilidad más Estrictas que Perturban las Cadenas de Suministro de Atún

El calentamiento y la acidificación de los océanos están alterando los patrones de migración del atún, reduciendo la previsibilidad de las capturas y aumentando los costos operativos de las flotas pesqueras que deben viajar más lejos para localizar los cardúmenes. La Comisión Interamericana del Atún Tropical documentó en 2024 que las condiciones de El Niño desplazaron el atún aleta amarilla hacia el este, reduciendo las tasas de captura en las zonas de pesca tradicionales frente a Ecuador y Perú en aproximadamente un 20 por ciento y obligando a los buques a extender la duración de los viajes, lo que elevó los costos de combustible y redujo la rentabilidad. Algunas pesquerías de atún han perdido o corren el riesgo de perder la certificación del Consejo de Administración Marina debido a la sobrepesca o a las preocupaciones por la captura incidental, lo que excluye su aceite de las cadenas de suministro que sirven a marcas y minoristas con conciencia ecológica. Los marcos regulatorios como el Reglamento de Pesca Ilegal, No Declarada y No Reglamentada de la Unión Europea exigen certificados de captura e inspecciones en los puertos de escala, y el incumplimiento puede dar lugar a prohibiciones de importación que perturban la disponibilidad de ingredientes. Estas fricciones en la cadena de suministro elevan el costo y la volatilidad del omega-3 derivado del atún, acelerando el cambio hacia fuentes de algas que ofrecen una producción estable durante todo el año, independiente de la variabilidad climática y la política pesquera.

Altos Costos de Cultivo y Extracción de Algas

La producción de omega-3 de algas incurre en la construcción de biorreactores de uso intensivo de capital, el cultivo de uso intensivo de energía (iluminación, mezcla, control de temperatura) y el procesamiento posterior sofisticado, lo que resulta en costos estimados de entre 5 y 15 USD por kilogramo dependiendo de la escala y la tecnología, en comparación con los 2 a 5 USD por kilogramo del aceite de atún refinado. Las economías de escala son fundamentales, ya que duplicar la capacidad de producción puede reducir los costos por unidad entre un 40 y un 60 por ciento mediante una mejor utilización de los activos y la compra a granel de nutrientes y consumibles; sin embargo, muchas empresas emergentes de algas tienen dificultades para obtener el capital necesario para alcanzar la escala mínima eficiente. El cumplimiento normativo añade gastos adicionales, ya que la certificación de Buenas Prácticas de Manufactura, las pruebas de terceros para contaminantes y los sistemas de trazabilidad cuestan colectivamente decenas de miles de dólares anuales, lo que perjudica desproporcionadamente a los operadores más pequeños. Hasta que los costos de producción de algas converjan con los del aceite de pescado, las aplicaciones sensibles al precio, como la alimentación animal y los suplementos dietéticos de nivel económico, seguirán dominadas por las fuentes marinas, limitando el mercado direccionable para el DHA de algas a los segmentos premium dispuestos a pagar una prima de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Omega-3 de Atún Domina la Mayor Participación gracias a las Cadenas de Suministro Establecidas y el Refinado de Grado Farmacéutico

Los ingredientes de omega-3 derivados del atún representaron el 60,45% del valor del mercado en 2025, lo que refleja décadas de inversión en infraestructura en flotas pesqueras, instalaciones de refinado y aprobaciones regulatorias que han convertido al aceite de atún en la fuente predeterminada para suplementos dietéticos, formulaciones farmacéuticas y alimentos fortificados. El aceite de atún ofrece una proporción equilibrada de EPA a DHA que se alinea con las afirmaciones de salud cardiovascular, y los procesos de destilación molecular pueden concentrar el contenido de omega-3 al 90 por ciento o más, cumpliendo los umbrales de pureza requeridos para medicamentos de prescripción como el icosapento de etilo y los ésteres etílicos de ácidos omega-3 aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos.

Se prevé que los ingredientes de omega-3 derivados de algas se expandan a una CAGR del 11,12% de 2026 a 2031, superando al mercado en general a medida que los fabricantes de fórmulas infantiles y los desarrolladores farmacéuticos priorizan fuentes libres de alérgenos y conformes con el vegetarianismo que evitan los riesgos de la cadena de suministro asociados con las pesquerías silvestres. En enero de 2025, la Autoridad Europea de Seguridad Alimentaria amplió su opinión positiva sobre el aceite de Schizochytrium sp. para cubrir las fórmulas infantiles y de continuación, y la norma GB 14880 de China exige la inclusión de DHA en todas las fórmulas infantiles, creando un piso de demanda estructural para el DHA de algas que está aislado de la discrecionalidad del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suplementos Dietéticos Lideran la Participación de Mercado

En 2025, los suplementos dietéticos contribuyeron con el 36,25% de los ingresos totales, respaldados por los hábitos de consumo establecidos en los Estados Unidos y Europa. El Consejo de Nutrición Responsable indica que el 25% de los adultos estadounidenses toman pastillas o gomitas de omega-3 semanalmente. Si bien las marcas de etiqueta privada están reduciendo los márgenes unitarios, los productos de unidad de mantenimiento de existencias premium están aprovechando los certificados de oxidación de terceros para justificar precios más altos. Los formatos vegetarianos a base de algas ahora se exhiben de manera prominente en las principales cadenas de farmacias, lo que refleja una presencia más sólida en el mercado convencional. Sin embargo, a medida que la categoría madura, el crecimiento general del volumen se ha desacelerado a dígitos bajos.

En 2025, se espera que las aplicaciones farmacéuticas crezcan durante el período de pronóstico, allanando el camino para una CAGR proyectada del 10,44% hasta 2031. Las versiones genéricas de los ésteres etílicos de EPA están aumentando la accesibilidad al omega-3, pero a precios más bajos, manteniendo la estabilidad del volumen. Los ensayos en curso de Fase II/III están evaluando el potencial del omega-3 para tratar la esteatohepatitis no alcohólica y el deterioro cognitivo; los resultados favorables podrían impulsar significativamente la demanda de ingredientes farmacéuticos activos (API) más allá de las proyecciones actuales. Los compradores de API requieren una pureza de ≥96%, junto con pruebas de solventes residuales y documentación de Buenas Prácticas de Manufactura validada. Estos estrictos requisitos crean barreras significativas para los nuevos participantes y fortalecen el poder de fijación de precios de los actores establecidos. El DHA derivado de algas está avanzando en los canales de desarrollo de medicamentos pediátricos, particularmente donde los alérgenos del pescado son una preocupación, lo que indica una posible diversificación en el mercado de prescripción regulado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa lideró con el 31,15% del valor global de 2025, respaldada por estrictas aprobaciones de nuevos alimentos que otorgan confianza al consumidor y por la amplia adopción de ingredientes certificados por el Consejo de Administración Marina. Alemania y Francia dominan los volúmenes de prescripción, ayudados por el reembolso bajo el seguro estatutario, mientras que Escandinavia lidera los lanzamientos de alimentos funcionales, como las líneas de lácteos y panadería fortificados con DHA. El Pacto Verde de la región acelera los compromisos corporativos para reducir las emisiones de carbono de la cadena de suministro, un viento de cola para la adopción del DHA de algas. Las coaliciones de minoristas en el Reino Unido y los Países Bajos ahora exigen etiquetas de sostenibilidad verificables, consolidando la certeza de demanda a largo plazo para el suministro certificado.

Asia-Pacífico está preparada para ofrecer la expansión más rápida con una CAGR del 12,2%. Las normas de fórmula infantil de China exigen la inclusión de DHA, asegurando la utilización de la capacidad de fermentación, mientras que el sistema de Alimentos con Declaraciones de Función de Japón allana el camino para los mensajes de omega-3 en el envase en bebidas y snacks. Los consumidores de clase media de India están adoptando suplementos a medida que aumenta la concienciación sobre las enfermedades crónicas, y las directrices de fortificación de la Autoridad de Seguridad e Inocuidad Alimentaria de la India integran el DHA en los estándares de aceites comestibles y lácteos. El crecimiento simultáneo de la acuicultura impulsa la demanda incremental de aceite de algas a medida que los formuladores de piensos se apresuran a reducir las proporciones de inclusión de aceite de pescado y asegurar ecoetiquetas para el mercado de exportación.

América del Norte sigue siendo un centro maduro pero de considerable tamaño. La declaración de propiedades saludables cualificada de los Estados Unidos para el omega-3 y la enfermedad coronaria, junto con el reembolso de Medicare para las terapias de ésteres etílicos de EPA, mantiene la demanda de referencia resiliente. Las cadenas minoristas comercializan huevos, leche de almendras y yogures enriquecidos con omega-3, normalizando la ingesta de DHA más allá de la forma de pastilla. Las agendas de sostenibilidad se están intensificando: para 2025, varios de los principales supermercados se han comprometido a obtener el 100% de sus productos del mar certificados, lo que presiona indirectamente a los proveedores de aceite de atún para que se alineen con el Consejo de Administración Marina o se orienten hacia alternativas cultivadas.

Panorama Competitivo

Cinco grandes empresas globales —Archer Daniels Midland, DSM-Firmenich, BASF, Corbion y Aker BioMarine— controlan un estimado del 40 al 50% del mercado de ingredientes de omega-3 de atún y algas. La integración vertical proporciona aislamiento de márgenes mediante el control de los pasos de cultivo, extracción y concentración posterior. Los movimientos recientes se centran en la expansión de capacidad: el aumento del 30% en la fermentación en Brasil de Corbion, la ampliación de life'sOMEGA de DSM-Firmenich en los Estados Unidos y la empresa conjunta de BASF con una cooperativa láctea para incorporar DHA de algas en los yogures europeos. Las fusiones y adquisiciones siguen siendo activas; la compra en 2024 por parte de Lonza de los activos de algas de Capsugel señala las incursiones farmacéuticas de los fabricantes por contrato anteriormente centrados en cápsulas.

Los competidores más pequeños se abren camino en nichos de suplementos veganos, piensos para acuicultura y fermentación con sustratos reutilizados. MiAlgae aprovecha los subproductos de las destilerías de whisky como materia prima, reduciendo los costos unitarios y resonando con las narrativas de economía circular. La diferenciación tecnológica se está agudizando: los fotobiorreactores controlados por inteligencia artificial, la trazabilidad mediante cadena de bloques y los complejos patentados de EPA/DHA unidos a fosfolípidos ofrecen cada uno ventajas competitivas. Sin embargo, el aumento de los costos de cumplimiento normativo y la ampliación de las divulgaciones de criterios ambientales, sociales y de gobernanza pueden obligar a los actores de menor escala a consolidarse o a establecer alianzas estratégicas con casas de ingredientes más grandes.

Los compradores minoristas y de bienes de consumo masivo ahora clasifican la transparencia de la cadena de suministro junto al precio y el perfil sensorial. Los proveedores que responden con la publicación de evaluaciones del ciclo de vida, la certificación de Amigo del Mar y la evidencia de cadena de custodia del Consejo de Administración Marina aseguran contratos plurianuales a pesar de las modestas primas de precio. En general, el poder de negociación se está inclinando hacia los compradores capaces de orientar a los proveedores hacia métricas de criterios ambientales, sociales y de gobernanza verificables.

Líderes de la Industria de Ingredientes de Omega-3 de Atún y Algas

Archer Daniels Midland Company

Polaris S.A.

Clover Corporation Limited

Corbion N.V.

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Corbion ha lanzado sus ingredientes de DHA omega-3 derivados de algas, AlgaPrime DHA y AlgaVia DHA, en China tras obtener las aprobaciones regulatorias de la Administración General de Aduanas (GACC). El lanzamiento apunta a los mercados en expansión de nutrición humana y animal de China, ofreciendo una alternativa sostenible al aceite de pescado para aplicaciones en acuicultura, alimentos para mascotas, ganadería y nutracéuticos.

- Octubre de 2024: DSM-Firmenich amplió su cartera de nutracéuticos life's omega-3 con el lanzamiento de life's DHA B54-0100. El ingrediente funcional, que fue lanzado a nivel mundial tras el anuncio, se convirtió en el aceite de DHA más potente de la empresa hasta la fecha. Según DSM, Life's DHA B54-0100 aportaba 545 mg de DHA y 80 mg de EPA por gramo, proporcionando a los usuarios 620 mg de omega-3 en una sola porción. A través de este aceite altamente concentrado, los fabricantes de suplementos dietéticos podían crear cápsulas más pequeñas y rentables con alta bioactividad.

- Abril de 2024: FrieslandCampina lanzó dos nuevos ingredientes de DHA para el mercado de nutrición adulta. Biotis DHA FlexP 15 y Biotis DHA FlexP 20 se incorporaron a la cartera de salud cerebral de la empresa, permitiendo la creación de productos de omega-3 veganos y vegetarianos multifuncionales con propiedades sensoriales superiores. Biotis DHA FlexP 15 y Biotis DHA FlexP 20 eran polvos de DHA microencapsulados de alta carga a base de algas con propiedades sensoriales superiores y eran adecuados para formulaciones veganas y vegetarianas.

- Octubre de 2023: DSM-Firmenich, el innovador en salud, nutrición y belleza, anunció el lanzamiento en América del Norte de life's OMEGA O3020, el primer y único omega-3 de algas de fuente única con la misma proporción de ácido eicosapentaenoico (EPA) a ácido docosahexaenoico (DHA) que se encuentra naturalmente en el aceite de pescado estándar, pero con el doble de potencia.

Alcance del Informe Global del Mercado de Ingredientes de Omega-3 de Atún y Algas

Los ingredientes de omega-3 de atún y algas contienen ácidos grasos, EPA y DHA. Esto permite una ingesta conveniente de cantidades significativas y la condición para un uso específico.

El mercado de ingredientes de omega-3 de atún y algas está segmentado por tipo, aplicación y geografía. Sobre la base del tipo, el mercado está segmentado en tipo algas y tipo atún. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, productos farmacéuticos y nutrición animal. Sobre la base de la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Ingrediente de Omega-3 de Atún |

| Ingrediente de Omega-3 de Algas |

| Alimentos y Bebidas | Fórmula Infantil |

| Alimentos y Bebidas Fortificados | |

| Suplementos Dietéticos | |

| Farmacéutico | |

| Nutrición Animal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo | Ingrediente de Omega-3 de Atún | |

| Ingrediente de Omega-3 de Algas | ||

| Aplicación | Alimentos y Bebidas | Fórmula Infantil |

| Alimentos y Bebidas Fortificados | ||

| Suplementos Dietéticos | ||

| Farmacéutico | ||

| Nutrición Animal | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de ingredientes de omega-3 de atún y algas en 2031?

Se proyecta que el mercado alcance los 4.140 millones de USD en 2031, creciendo a una CAGR del 9,92%.

¿Qué fuente de omega-3 está creciendo más rápido?

Se espera que el omega-3 de algas se expanda a una CAGR del 11,12%, superando a los aceites derivados del atún a medida que los mandatos de fórmula infantil y sostenibilidad favorecen el suministro cultivado.

¿Por qué son importantes las regulaciones de fórmula infantil para los proveedores de omega-3?

La norma GB 14880 de China y las normas de la Unión Europea exigen la inclusión de DHA, garantizando una demanda constante de aceites de algas de grado farmacéutico y libres de alérgenos.

¿Qué segmento de aplicación muestra el mayor impulso de crecimiento?

El uso farmacéutico de EPA y DHA está aumentando a una CAGR del 10,44% a medida que las terapias de prescripción obtienen reembolso para la reducción del riesgo cardiovascular.

Última actualización de la página el: