Tamaño y Participación del Mercado de Transformación Digital de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

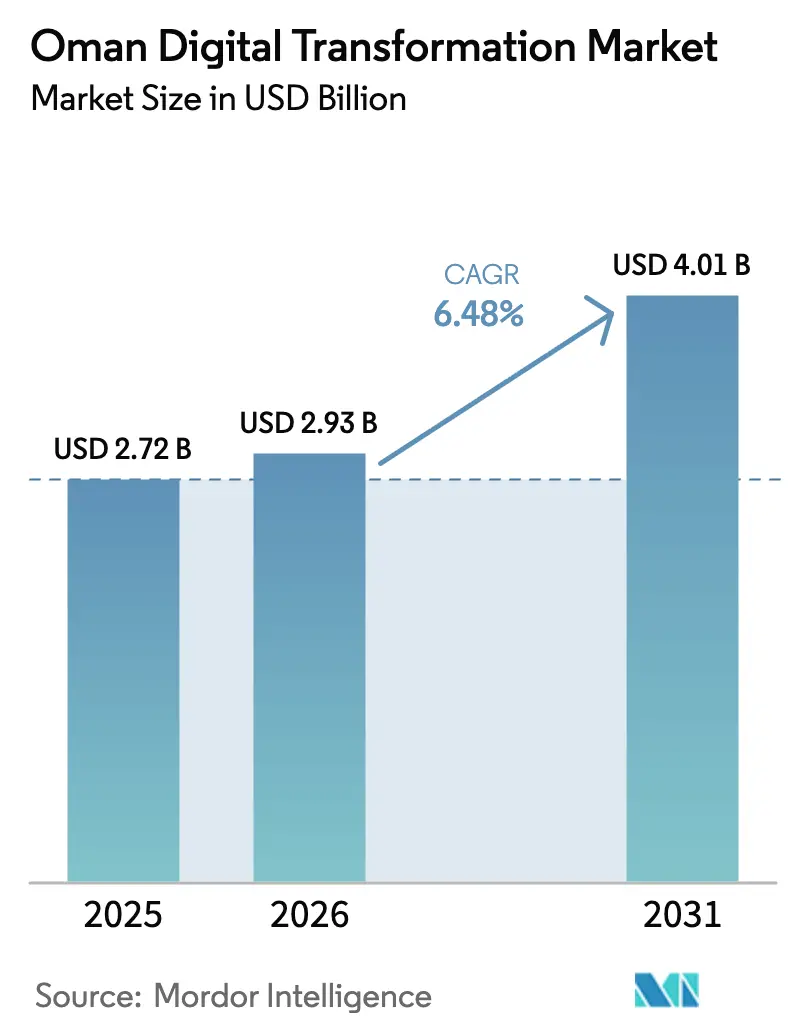

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Omán por Mordor Intelligence

Se proyecta que el tamaño del mercado de transformación digital de Omán se expanda desde USD 2,72 mil millones en 2025 y USD 2,93 mil millones en 2026 hasta USD 4,01 mil millones en 2031, registrando una CAGR del 6,48% entre 2026 y 2031. Los responsables de políticas están canalizando los fondos de la Visión 2040 hacia la automatización de servicios en lugar de ciudades inteligentes de escaparate, creando una demanda constante impulsada por políticas en los servicios públicos y las industrias reguladas. Los mandatos gubernamentales sobre residencia de datos, un despliegue nacional de 5G que ya cubre el 91% de la población y la creciente capacidad en la nube de los hiperescaladores están acelerando la modernización de la infraestructura. La volatilidad del precio del petróleo y la escasez de talento moderan la trayectoria de crecimiento, aunque las sostenidas asociaciones público-privadas continúan desbloqueando oportunidades específicas, especialmente en turismo, manufactura y logística. La dinámica competitiva se mantiene moderada, con proveedores globales de nube compitiendo por localizar su presencia mientras Omantel, Ooredoo y Vodafone Oman se reposicionan como socios de servicios de pila completa.

Conclusiones Clave del Informe

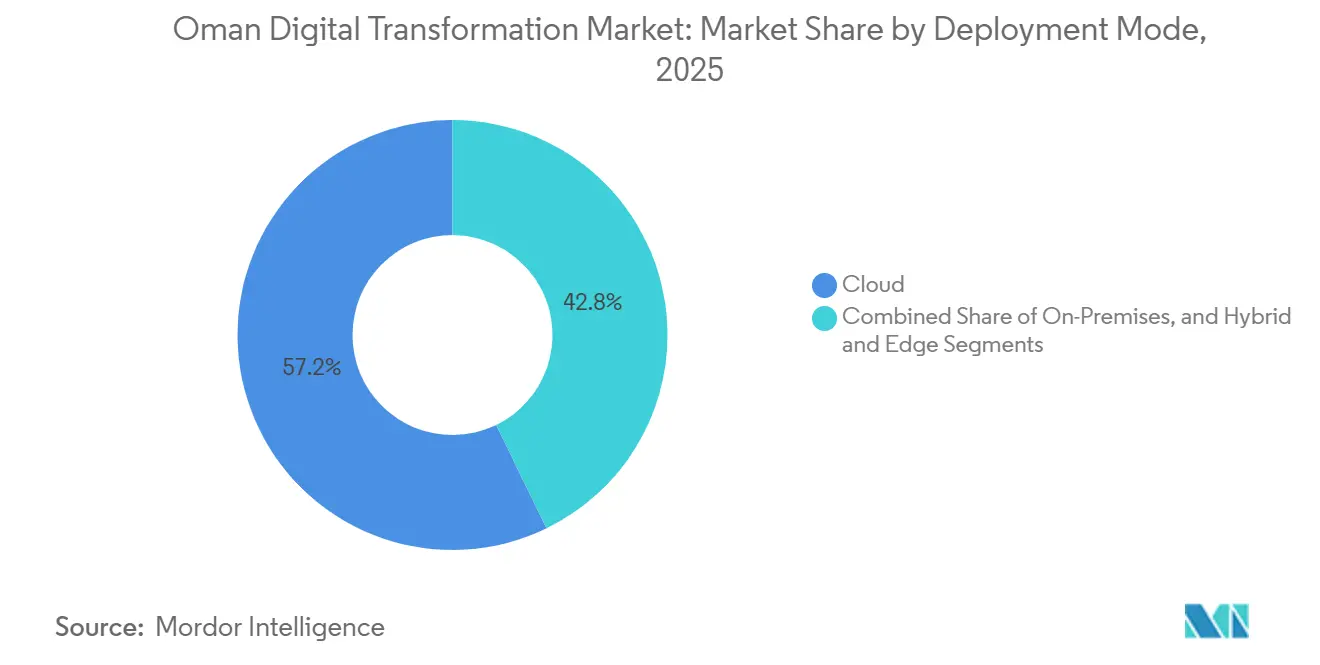

- Por implementación, la implementación en la nube lideró con el 57,21% de la participación del mercado de transformación digital de Omán en 2025, mientras que las arquitecturas híbridas y de borde avanzan a una CAGR del 8,19% hasta 2031.

- Por tecnología, el internet de las cosas representó el 26,73% del gasto en tecnología en 2025, mientras que se prevé que la computación en la nube y en el borde se expanda a una CAGR del 9,07%, la más rápida entre todos los tipos de tecnología.

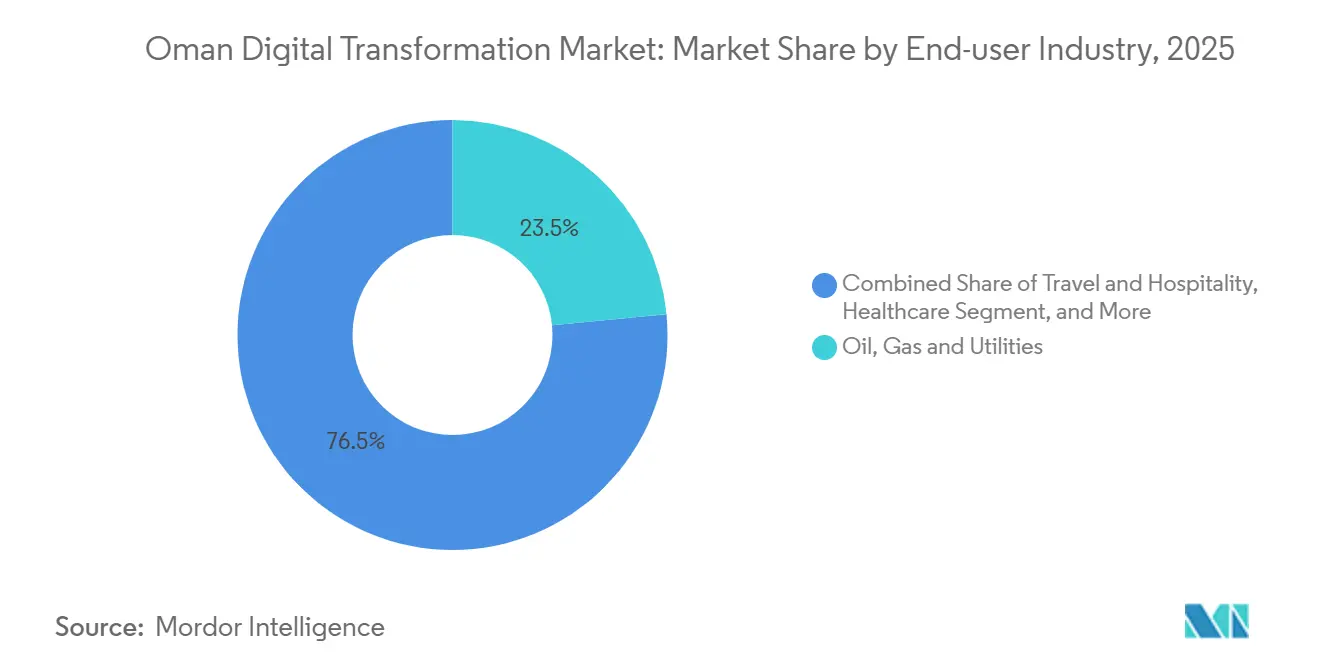

- Por usuario final, el petróleo, el gas y los servicios públicos representaron el 23,46% del gasto de los usuarios finales en 2025, aunque se proyecta que los viajes y la hospitalidad crezcan a una CAGR del 8,31% hasta 2031.

- Por tamaño de empresa, las grandes empresas comandaron el 67,59% de la participación del tamaño del mercado de transformación digital de Omán en 2025, pero las pequeñas y medianas empresas avanzan a un ritmo superior con una CAGR del 7,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Visión 2040, Políticas Digitales Gubernamentales e Iniciativas de Asociación Público-Privada | +1.8% | Nacional (Mascate, Salalah, Duqm, Sohar) | Largo plazo (≥ 4 años) |

| Despliegue Nacional de 5G que Acelera la Adopción del Internet de las Cosas | +1.5% | Nacional, centros urbanos a la cabeza | Mediano plazo (2-4 años) |

| Mandato de Residencia Soberana de Datos que Impulsa los Centros Locales de Nube | +1.2% | Mascate, Ibri, Barka | Mediano plazo (2-4 años) |

| Eventos en Curso y Turismo que Impulsan la Automatización | +0.9% | Mascate, Salalah, Nizwa, Jebel Akhdar | Corto plazo (≤ 2 años) |

| Inversiones en Manufactura 4.0 en Zonas Francas | +0.6% | Sohar, Duqm, Rusayl | Mediano plazo (2-4 años) |

| Operaciones Portuarias Neutras en Carbono que Requieren Logística Inteligente | +0.4% | Duqm, Salalah, Sohar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Visión 2040, Políticas Digitales Gubernamentales e Iniciativas de Asociación Público-Privada

La Visión 2040 eleva el objetivo de contribución de las TIC del 2% del PIB en 2021 al 10% para 2040, lo que obliga a los ministerios a digitalizar los flujos de trabajo y a adoptar modelos de prestación público-privados. El Programa de Transformación Digital del Gobierno asigna 170 millones de OMR (442 millones de USD) a más de 50 instituciones para automatizar el 80% de los servicios públicos para 2025.[1]Zakasoa A. Randriamiadana, "Omán lanza un transformador programa de IA y tecnologías digitales para impulsar la economía," Digital Watch Observatory, dig.watch Las asociaciones estratégicas con AWS, Google Cloud y Microsoft diversifican las pilas tecnológicas y reducen el riesgo de dependencia de un único proveedor, al tiempo que se cumple la Decisión Ministerial 1152/2/19/2024-20 sobre soberanía de datos. Una plataforma nacional de datos abiertos, un centro de investigación en IA y un centro de la Cuarta Revolución Industrial proporcionan un andamiaje institucional a largo plazo. Omán y los Emiratos Árabes Unidos son los únicos miembros del CCG que mejoran simultáneamente en el Índice de Desarrollo del Gobierno Electrónico de la ONU y en el Índice de Participación Electrónica, lo que confirma que la transformación incremental impulsada por políticas está ganando terreno.

Despliegue Nacional de 5G que Acelera la Adopción del Internet de las Cosas

Los tres operadores móviles operan 5.893 sitios 5G, logrando una cobertura del 91% y velocidades de descarga medianas de 259,94 Mbps, lo que sitúa a Omán en el decimoctavo lugar a nivel mundial. Omantel, Ooredoo y Vodafone Oman han invertido cada uno en núcleos 5G independientes, lo que permite aplicaciones de latencia ultrabaja como la perforación remota, los vehículos portuarios autónomos y el acceso inalámbrico fijo 5G para zonas industriales desatendidas. Las suscripciones de acceso inalámbrico fijo 5G se multiplicaron por seis entre 2021 y 2024, lo que demuestra el apetito empresarial por la conectividad de alto ancho de banda en áreas donde la fibra no es práctica. El Puerto de Sohar, el Puerto de Salalah y Petroleum Development Oman utilizan la red para gemelos digitales, mantenimiento predictivo y monitoreo de condiciones. El margen de cobertura nacional posiciona al mercado de transformación digital de Omán para una innovación sostenida liderada por el Internet de las Cosas en logística, salud y servicios públicos.

Mandato de Residencia Soberana de Datos que Impulsa los Centros Locales de Nube

La Decisión Ministerial 1152/2/19/2024-20 obliga a las entidades públicas y a los operadores de infraestructura crítica a almacenar los datos de los ciudadanos en territorio nacional. En respuesta, Oman Data Park duplicó su capacidad a 20 MW, Oracle abrió una región dedicada secundaria en Ibri y SAP lanzó un centro de datos de nube privada que aloja la pila ERP del Grupo OQ.[2]Oracle Corporation, "Regiones de Oracle Cloud Infrastructure," oracle.com La Ley de Protección de Datos Personales introduce multas por transferencias transfronterizas no autorizadas y exige la notificación de brechas en 72 horas, alineando los requisitos de cumplimiento con la norma ISO 27001. La localización reduce la latencia y satisface los requisitos del banco central y de defensa, pero también remodela la economía de los proveedores al favorecer la infraestructura multiusuario local sobre los modelos de hiperescala en el extranjero. A medida que las agencias migran los sistemas centrales, está surgiendo un ecosistema creciente de integradores locales y socios multinacionales para satisfacer las necesidades de soberanía, recuperación ante desastres y rendimiento.

Eventos en Curso y Turismo que Impulsan la Automatización

Los hackatones de turismo inteligente de OMRAN, los recorridos patrimoniales en realidad virtual en Mascate y las exposiciones de realidad aumentada en la Exposición Mundial de Osaka 2025 muestran cómo las tecnologías inmersivas crean multiplicadores de ingresos para los operadores de hospitalidad. El segmento de turismo accesible, valorado globalmente en USD 76 mil millones en 2024, es particularmente atractivo porque los viajeros con necesidades de movilidad suelen viajar acompañados, lo que aumenta el gasto promedio. Los municipios están pilotando la gestión de multitudes basada en el Internet de las Cosas, la iluminación inteligente y los precios dinámicos en los puntos turísticos, mientras que las redes privadas 5G de las telecomunicaciones garantizan la cobertura en áreas ecológicas remotas como Jebel Akhdar. Estas iniciativas apoyan directamente el objetivo de la Visión 2040 de 11,7 millones de visitantes anuales para 2030 y empujan al mercado de transformación digital de Omán hacia casos de uso orientados a la experiencia que complementan la automatización de servicios tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Dependencia de los Ingresos del Petróleo y el Gas | −0.9% | Nacional, exposición presupuestaria | Corto plazo (≤ 2 años) |

| Brecha de Habilidades Digitales y Dependencia de Expatriados | −0.7% | Mascate, Salalah, Sohar | Mediano plazo (2-4 años) |

| Cultura Fragmentada de Adopción Tecnológica en las PYMES | −0.4% | Mascate, Salalah, Nizwa | Mediano plazo (2-4 años) |

| Fuga de Talento en Ciberseguridad hacia Mercados Vecinos del CCG | −0.3% | Atracción de los Emiratos Árabes Unidos, Arabia Saudita y Catar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de los Ingresos del Petróleo y el Gas

Las exportaciones de hidrocarburos proporcionan el 60% de los ingresos del gobierno, por lo que las caídas en los precios del Brent se traducen rápidamente en licitaciones de TI retrasadas y presupuestos reasignados. Aunque el fondo de transformación de 170 millones de OMR (442 millones de USD) es sustancial, equivale a menos del 1% del gasto público anual, lo que lo hace vulnerable durante las recesiones. El gasto del sector privado en petróleo y gas ofrece un aislamiento parcial, aunque incluso los actores integrados como Petroleum Development Oman deben reducir los proyectos discrecionales cuando los flujos de caja de la empresa matriz se ajustan. Los ciclos de auge y caída disuaden a los proveedores de mantener grandes equipos locales, lo que añade costos a la transferencia de conocimiento y alarga los plazos de los proyectos.[3]Telecom Review Middle East, "Innovación en Acción: Los Audaces Pasos de Omán en la Transformación del Gobierno Digital," telecomreview.com

Brecha de Habilidades Digitales y Dependencia de Expatriados

Solo 1.880 profesionales completaron los programas Makeen para 2025 frente a un objetivo de 10.000 personas, lo que deja escaseces agudas en ciencia de datos, ciberseguridad e ingeniería en la nube. Los centros de ciberseguridad Hadatha en tres universidades abordan las habilidades de nivel inicial, pero el talento de mediana carrera a menudo se va por salarios un 30-50% más altos en los Emiratos Árabes Unidos o Arabia Saudita. Las empresas dependen así de expatriados que exigen salarios premium y rara vez se comprometen con la localización a largo plazo de la experiencia. Esta rotación eleva los costos, complica la comunicación entre proveedor y cliente y limita la creación de propiedad intelectual autóctona, restringiendo la diferenciación competitiva de las soluciones omaníes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Estrategias Híbridas Dominan la Transformación con Prioridad en la Soberanía

La implementación en la nube mantuvo el 57,21% de la participación del mercado de transformación digital de Omán en 2025. La preferencia por la nube pública refleja las asociaciones tempranas con Microsoft Azure, Oracle Cloud Infrastructure y AWS, aunque las normas de soberanía de datos requieren que muchas agencias adopten configuraciones híbridas. Las arquitecturas híbridas y de borde están creciendo a una CAGR del 8,19%, superando al mercado general de transformación digital de Omán. La plataforma Otech de Omantel unifica Oman Data Park y Tedom en una única capa comercial, lo que permite a los ministerios retener conjuntos de datos sensibles en territorio nacional mientras aprovechan las regiones en el extranjero para pruebas o análisis. El modelo de doble región Mascate-Ibri de Oracle satisface las normas de recuperación ante desastres y posiciona al proveedor para cargas de trabajo bancarias y de defensa que exigen separación geográfica.

La computación en el borde cierra las brechas de latencia en campos petroleros, puertos y zonas industriales remotas. Petroleum Development Oman utiliza nodos de borde en la cabeza de pozo para filtrar datos de sensores, lo que reduce los costos de ancho de banda en un 60%. Los análisis de borde del Puerto de Sohar redujeron el tiempo de rotación de camiones en un 25%, mientras que los puertos de Duqm y Salalah planean implementaciones similares. Aunque los entornos locales persisten en defensa e infraestructura crítica, la trayectoria a largo plazo apunta a un equilibrio híbrido donde la nube pública se reserva para cargas de trabajo variables, los recursos locales alojan sistemas clasificados y los dispositivos de borde procesan datos de misión crítica en tiempo real. Esta topología equilibrada se ajusta tanto a las realidades fiscales como a las restricciones legales, garantizando que el mercado de transformación digital de Omán continúe expandiéndose sin vulnerar las normas de soberanía.

Por Tipo de Tecnología: La Infraestructura de Nube y Borde Supera la Saturación del Internet de las Cosas

El Internet de las Cosas representó el 26,73% del gasto en 2025, un testimonio de los despliegues maduros en hidrocarburos, servicios públicos y logística. Sin embargo, el crecimiento incremental se ha desacelerado a medida que los principales sectores se acercan a la saturación de dispositivos. En contraste, la computación en la nube y en el borde se está acelerando a una CAGR del 9,07%, reforzando su estatus como el segmento más dinámico del mercado de transformación digital de Omán. Los hiperescaladores y los operadores locales de centros de datos están compitiendo por aprovisionar capacidad en el país que cumpla con los mandatos de residencia, mientras los ministerios modernizan las pilas heredadas con cargas de trabajo nativas de la nube y en contenedores.

La adopción de la inteligencia artificial está pasando de la fase piloto a la de producción, impulsada por un laboratorio nacional de IA y modelos de lenguaje en árabe que preservan el contexto cultural. Las aplicaciones de realidad extendida en turismo, educación y mantenimiento están ganando proyectos piloto con presupuesto asignado, respaldados por las ventajas de alto ancho de banda y baja latencia de la red 5G. La robótica industrial, las pruebas de concepto de cadena de bloques, los gemelos digitales y la manufactura aditiva han asegurado cada uno su posición en los clústeres de manufactura y logística, lo que ilustra el giro gradual del mercado de transformación digital de Omán desde la conectividad hacia capacidades de automatización avanzada.

Por Industria de Usuario Final: El Sector Energético Lidera la Adopción Digital

El petróleo, el gas y los servicios públicos representaron el 23,42% de la participación del mercado de transformación digital de Omán en 2025, subrayado por el proyecto IBM Maximo de Petroleum Development Oman que digitalizó los flujos de trabajo de activos en 60.000 elementos y redujo el uso de papel en 70.000 hojas anuales. Los algoritmos de mantenimiento predictivo, los gemelos digitales y los paneles de activos en tiempo real ahora permean los entornos de exploración, transporte y distribución, generando ahorros de costos demostrables. Los viajes y la hospitalidad emergen como el sector de más rápido crecimiento con una CAGR del 11,61%, impulsados por la sólida rentabilidad del Grupo Omran y los proyectos turísticos emblemáticos como el complejo Club Med y el paseo marítimo de la Nueva Ciudad de Salalah.

La digitalización de la salud se acelera bajo la hoja de ruta de la Visión de Salud 2050, con pilotos de cadena de bloques que aseguran los datos de los pacientes e iniciativas de telesalud que abordan las brechas de acceso rural. La banca y los servicios financieros reorganizan los rieles de pago; la liquidación bruta en tiempo real 24/7 del Banco Central y la compensación de pagos móviles procesaron más de 5 millones de transacciones en 2023, allanando el camino para la ubicuidad de los códigos QR. La manufactura se beneficia de los incentivos de la Industria 4.0 en zonas francas, y las agencias gubernamentales aprovechan el fondo de modernización de servicios electrónicos de USD 442 millones, garantizando que cada sector refuerce el impulso agregado en el mercado de transformación digital de Omán.

Por Tamaño de Organización: El Crecimiento de las PYMES Supera la Adopción Empresarial

Las grandes empresas captaron el 67,55% del gasto de 2025 gracias a los presupuestos de TI consolidados, la experiencia interna y los complejos planes de varios años. No obstante, se espera que las pequeñas y medianas empresas crezcan a una CAGR del 11,86% hasta 2031, lo que refleja la simplificación regulatoria, las líneas de crédito dedicadas y los productos de seguros a medida. El Fondo del Futuro destina el 7% de sus recursos hacia las actualizaciones digitales de las PYMES, mientras que la Autoridad del Mercado de Capitales estandariza la cobertura para los riesgos cibernéticos y operativos, aliviando las preocupaciones de los prestamistas.

Los datos de las encuestas confirman que las PYMES enfrentan brechas de habilidades y restricciones de financiamiento; sin embargo, el programa de preincubación de Tasees proporcionó asesoramiento en marketing, operaciones y finanzas a 31 emprendedores seleccionados de 120 solicitantes, lo que ilustra la vitalidad del ecosistema desde la base. El fondo de USD 30 millones de Phaze Ventures inyecta el tan necesario capital de riesgo en etapa temprana, respaldado por socios limitados soberanos y corporativos. Estos catalizadores amplían colectivamente el alcance del mercado de transformación digital de Omán a medida que las empresas más pequeñas adoptan contabilidad en la nube, tiendas de comercio electrónico y herramientas de flujo de trabajo de bajo código.

Análisis Geográfico

Las iniciativas centradas en Mascate concentran la mayor participación del mercado de transformación digital de Omán, lo que refleja la concentración de ministerios, bancos y capacidad de centros de datos en la capital. Las dos regiones de Oracle Cloud en Mascate e Ibri, junto con la instalación de 20 MW de Oman Data Park, anclan las cargas de trabajo soberanas cerca de los reguladores y las sedes centrales, reduciendo la latencia para las aplicaciones bancarias centrales y de defensa. La automatización de 267 servicios por parte del Municipio de Mascate y los recorridos patrimoniales en realidad virtual demuestran cómo la digitalización de servicios y la tecnología experiencial se refuerzan mutuamente en el centro urbano. En conjunto, estos programas muestran cómo el corredor de Mascate funciona como el principal laboratorio para los pilotos de políticas que luego se escalan a nivel nacional. Como resultado, Mascate sigue siendo el campo de pruebas para las cargas de trabajo empresariales que continuarán guiando las decisiones de inversión en el mercado de transformación digital de Omán en general.

Salalah, la puerta de entrada logística y turística del sur, está aprovechando la automatización portuaria y el acceso inalámbrico fijo 5G para acortar los tiempos de permanencia de los contenedores y enriquecer las experiencias de los visitantes durante la temporada de Khareef. La hoja de ruta de logística inteligente del Puerto de Salalah incluye sistemas de gestión de patios basados en el Internet de las Cosas y simulaciones de gemelos digitales que mejoran la productividad de los atraques, reforzando la posición competitiva del puerto en la ruta comercial Este-Oeste. En paralelo, los proyectos de patrimonio en realidad aumentada de OMRAN están ampliando la base accesible del turismo, posicionando a la gobernación para capturar una mayor porción del tamaño del mercado de transformación digital de Omán vinculado al turismo experiencial. La combinación de eficiencia en el transporte de carga y atracciones inmersivas destaca cómo las prioridades regionales dan forma a pilas tecnológicas distintas.

Duqm y Sohar forman el flanco industrial del mercado de transformación digital de Omán, cada uno persiguiendo planos de Manufactura 4.0 y puertos inteligentes adaptados a los incentivos de las zonas francas. La Zona Económica Especial de Duqm implementó control automatizado de acceso, análisis de videovigilancia y un sistema integrado de operaciones de terminal, creando una columna vertebral de datos para los inversores en petroquímica e hidrógeno verde. La Ciudad Industrial de Sohar adoptó el modelado de gemelos digitales habilitado por el borde que redujo el tiempo de rotación de camiones en un 25% y allanó el camino para pilotos de manufactura aditiva en metales y cables. Estos proyectos confirman que los corredores logísticos costeros fuera de la capital están absorbiendo ahora cargas de trabajo industriales que antes eran exclusivas de Mascate, distribuyendo la demanda de manera más uniforme en el mercado de transformación digital de Omán. En conjunto, los cuatro clústeres regionales, Mascate, Salalah, Duqm y Sohar, forman una geografía diversificada que equilibra los mandatos de datos soberanos con las oportunidades de crecimiento en turismo, logística e industria pesada.

Panorama Competitivo

Los hiperescaladores globales, en particular Microsoft, Oracle y Amazon Web Services, están expandiendo la capacidad soberana en el país para cumplir con la Decisión Ministerial 1152/2/19/2024-20, pero ninguno iguala la arquitectura de doble región de Oracle que entró en funcionamiento en octubre de 2025. Los operadores de telecomunicaciones locales están respondiendo mejorando sus capacidades y reposicionando su marca: el lanzamiento en febrero de 2026 de la plataforma Otech de Omantel fusionó Oman Data Park y Tedom en un único brazo de servicios de pila completa que agrupa nube, ciberseguridad y servicios gestionados en una sola factura. Ooredoo y Vodafone Oman actualizaron a núcleos 5G independientes en 2024, lo que permite una conectividad de baja latencia y alta fiabilidad para puertos y campos petroleros, posicionando a ambas telecomunicaciones como habilitadores de computación en el borde. Este enfrentamiento directo subraya una realineación estratégica en la que los titulares de conectividad se protegen contra el ancho de banda convertido en producto básico escalando en la cadena de valor.

Los integradores regionales como Gulf Business Machines Oman y National Technology Group explotan su herencia de múltiples proveedores para conectar los mainframes heredados con los microservicios en contenedores durante las migraciones graduales a la nube. Gulf Business Machines Oman, el único distribuidor de IBM, ofrece consultoría ISO 27001 y soporte multiproveedor de primer nivel, asegurando contratos de mantenimiento que garantizan ingresos de anualidades incluso cuando los clientes se modernizan.[4]Directorio IBM PartnerPlus, "Gulf Business Machines (Oman) Co. L.L.C.," ibm.com National Technology Group se dirige a las PYMES con paquetes de ERP y comercio electrónico basados en suscripción que abordan las brechas de localización en interfaces en árabe y el cumplimiento fiscal omaní. Al mismo tiempo, las consultoras internacionales como Accenture, PwC y Deloitte agrupan la gestión del cambio y las auditorías de ciberseguridad en contratos de alcance empresarial, aumentando los costos de cambio para los grandes clientes y elevando la barrera de entrada para las empresas de software especializadas.

Persisten oportunidades en espacios no cubiertos en dispositivos de análisis de borde para pozos petroleros remotos, software como servicio de bajo código para las 130.359 PYMES registradas y plataformas de turismo accesible que combinan chatbots multilingües con contenido de realidad aumentada. Las empresas emergentes que se alinean con las normas de residencia de datos y los estándares ISO 27001 obtienen una ventaja regulatoria frente a los proveedores en el extranjero que carecen de activos en el país. Mientras tanto, la participación combinada de los cinco mayores proveedores se estima en aproximadamente el 55%, lo que deja un margen significativo para los competidores especializados y justifica una puntuación de concentración de 6 para el mercado de transformación digital de Omán.

Líderes de la Industria de Transformación Digital de Omán

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Omantel lanzó la plataforma Otech, reuniendo Oman Data Park y Tedom bajo una sola marca para ofrecer servicios integrados de nube, ciberseguridad y servicios gestionados.

- Octubre de 2025: Oracle puso en funcionamiento una Región Dedicada secundaria de Oracle Cloud Infrastructure en Ibri, estableciendo una arquitectura de doble región para cargas de trabajo soberanas.

- Julio de 2025: La Universidad Sultan Qaboos inauguró un Centro de Ciberseguridad Hadatha, seguido de centros en la Universidad de Tecnología y Ciencias Aplicadas y el Middle East College en octubre de 2025.

- Mayo de 2025: El Ministerio de Salud introdujo la aplicación de telemedicina Shifa, conectando más de 200 instalaciones para consultas virtuales y renovación de recetas.

Alcance del Informe del Mercado de Transformación Digital de Omán

El mercado de transformación digital se define en función de los ingresos generados por tecnologías como la IA y el aprendizaje automático, la realidad extendida (realidad virtual y realidad aumentada), el Internet de las Cosas, la robótica industrial, la cadena de bloques, la impresión 3D, la ciberseguridad y la computación en el borde, entre otras, que se utilizan en diversas industrias de usuarios finales en Omán. El análisis se basa principalmente en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también cubre los factores clave que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El Informe del Mercado de Transformación Digital de Omán está segmentado por Modo de Implementación (Local, Nube, Híbrido y Borde), Tipo de Tecnología (Inteligencia Artificial y Aprendizaje Automático, Realidad Extendida (Realidad Virtual y Realidad Aumentada), Internet de las Cosas (IoT), Robótica Industrial, Cadena de Bloques, Gemelo Digital, Manufactura Aditiva, Ciberseguridad, Computación en la Nube y en el Borde, Otros Tipos de Tecnología), Industria de Usuario Final (Petróleo, Gas y Servicios Públicos, Viajes y Hospitalidad, Salud, Banca, Servicios Financieros y Seguros, Manufactura y Construcción, Gobierno y Defensa, Otras Industrias de Usuario Final), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas) y Geografía (Omán). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido y Borde |

| Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (Realidad Virtual y Realidad Aumentada) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Cadena de Bloques |

| Gemelo Digital |

| Manufactura Aditiva |

| Ciberseguridad |

| Computación en la Nube y en el Borde |

| Otros Tipos de Tecnología |

| Petróleo, Gas y Servicios Públicos |

| Viajes y Hospitalidad |

| Salud |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura y Construcción |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final (Medio Ambiente, Transporte, Medios de Comunicación y Entretenimiento) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido y Borde | |

| Por Tipo de Tecnología | Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (Realidad Virtual y Realidad Aumentada) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Gemelo Digital | |

| Manufactura Aditiva | |

| Ciberseguridad | |

| Computación en la Nube y en el Borde | |

| Otros Tipos de Tecnología | |

| Por Industria de Usuario Final | Petróleo, Gas y Servicios Públicos |

| Viajes y Hospitalidad | |

| Salud | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Manufactura y Construcción | |

| Gobierno y Defensa | |

| Otras Industrias de Usuario Final (Medio Ambiente, Transporte, Medios de Comunicación y Entretenimiento) | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de transformación digital de Omán para 2031?

Se prevé que el mercado alcance USD 4,01 mil millones para 2031, creciendo a una CAGR del 6,48%.

¿Qué modelo de implementación se está expandiendo más rápidamente en Omán?

Las arquitecturas híbridas y de borde lideran, avanzando a una CAGR del 8,19% a medida que las agencias equilibran la escalabilidad de la nube con los mandatos de residencia de datos.

¿Qué sector se espera que registre la tasa de crecimiento más alta?

Se prevé que los viajes y la hospitalidad crezcan a una CAGR del 8,31%, impulsados por el turismo inteligente y las experiencias inmersivas para los visitantes.

¿Cómo están influyendo las PYMES en la dinámica del mercado?

Los incentivos gubernamentales y los modelos de precios de software como servicio permiten a las PYMES adoptar herramientas digitales a una CAGR del 7,26%, reduciendo la brecha con las grandes empresas.

¿Qué impacto tienen las leyes de residencia de datos en la adopción de la nube?

Los mandatos de datos soberanos están catalizando la inversión local en centros de datos, lo que lleva a arquitecturas híbridas que ubican las cargas de trabajo sensibles en territorio nacional mientras utilizan regiones globales para funciones menos críticas.

¿Qué tipo de tecnología está superando al Internet de las Cosas en impulso de crecimiento?

La infraestructura de computación en la nube y en el borde es el segmento de más rápido crecimiento, aumentando a una CAGR del 9,07% hasta 2031.

Última actualización de la página el: