Tamaño y Participación del Mercado de Gafas de Sol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

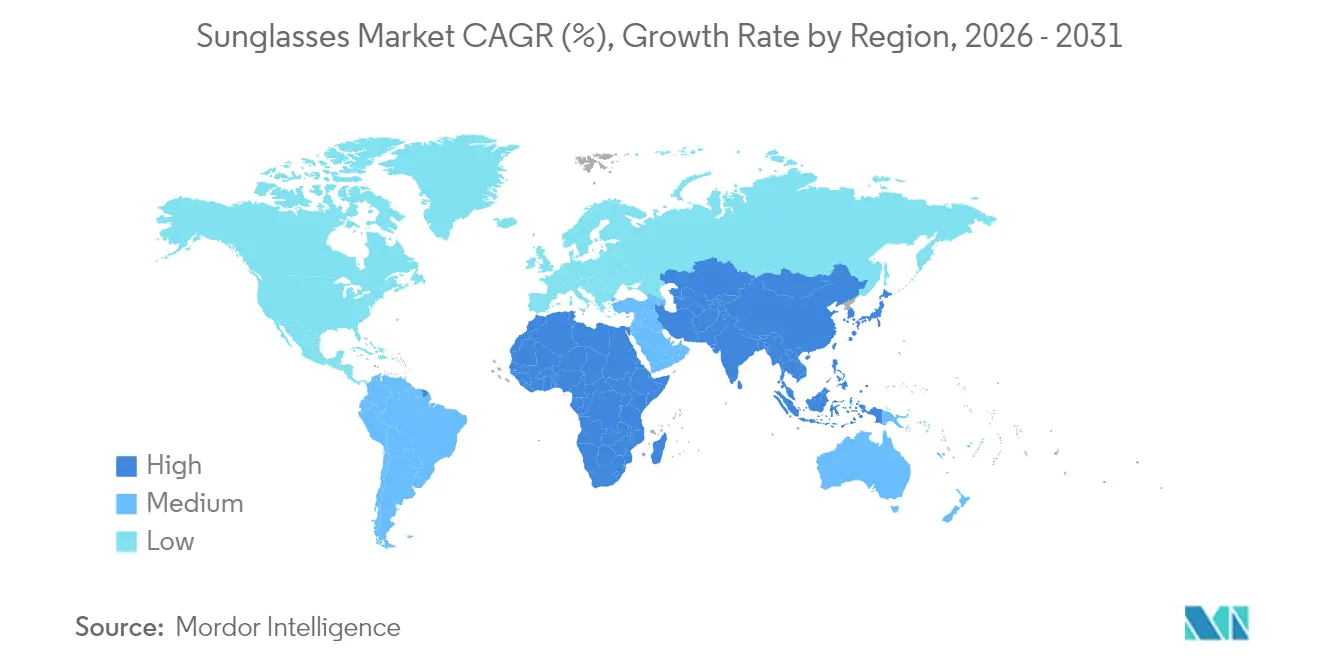

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

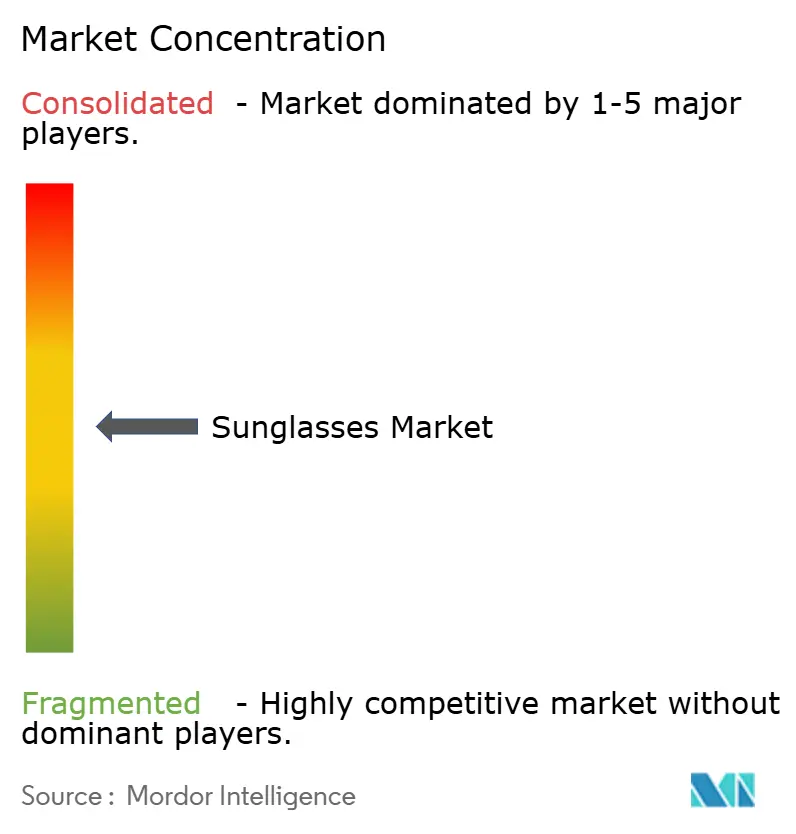

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gafas de Sol por Mordor Intelligence

El tamaño del mercado de gafas de sol en 2026 se estima en 23.010 millones de USD, creciendo desde el valor de 2025 de 21.670 millones de USD con proyecciones para 2031 que muestran 31.060 millones de USD, creciendo a una CAGR del 6,18% durante 2026-2031. La premiumización se acelera a medida que los consumidores asocian la protección ocular con el bienestar, el estilo y la conectividad digital en lugar del simple bloqueo solar. Los modelos habilitados por tecnología impulsan a los actores establecidos y a las nuevas empresas a ampliar los límites de la investigación y el desarrollo. Los contrastes regionales también configuran las oportunidades; América del Norte aporta la mayor parte de los ingresos, mientras que Asia-Pacífico registra las ganancias unitarias más rápidas a medida que los segmentos de clase media adoptan marcas aspiracionales. En medio de estos impulsores, los compromisos de sostenibilidad de los principales productores elevan los estándares de materiales y crean nuevas palancas de diferenciación a través del acetato de base biológica, los polímeros reciclados y las cadenas de suministro transparentes.

Conclusiones Clave del Informe

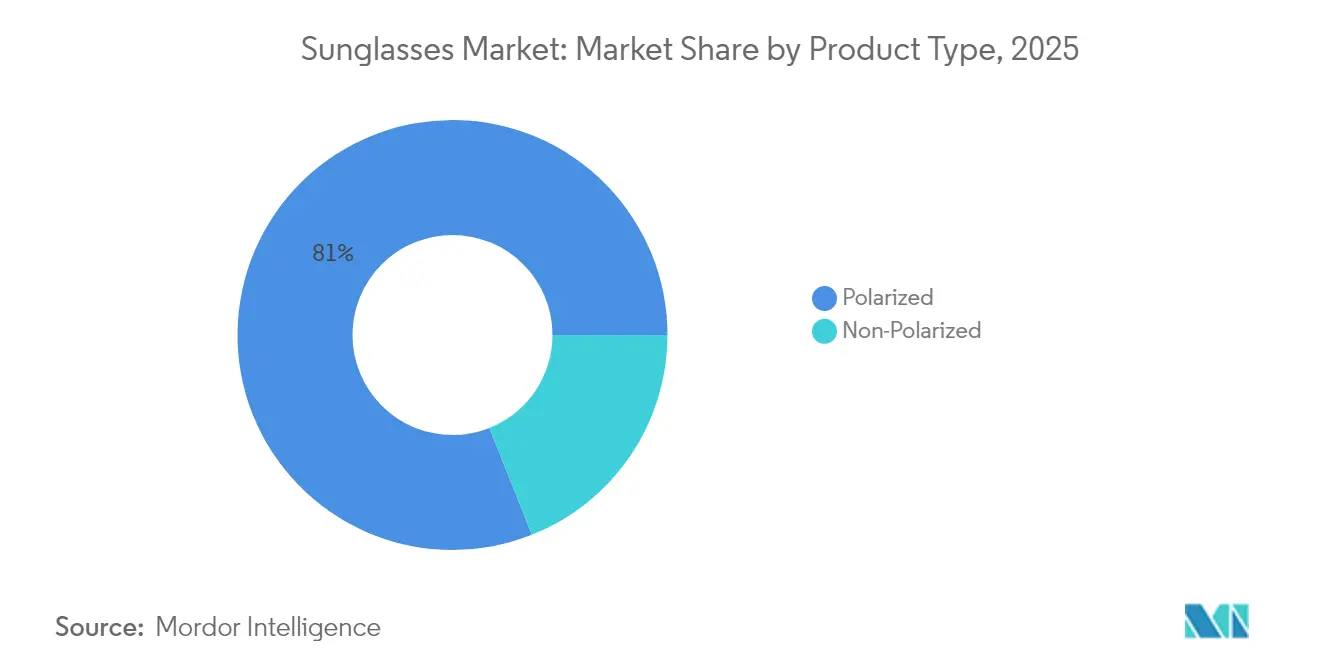

- Por tipo de producto, las gafas de sol polarizadas representaron el 81,02% de la participación del mercado de gafas de sol en 2025, mientras que las variantes no polarizadas se están expandiendo a una CAGR del 6,68% hasta 2031

- Por usuario final, las mujeres representaron el 54,21% del mercado de gafas de sol en 2025, mientras que se prevé que el segmento infantil registre una CAGR del 6,27% hasta 2031

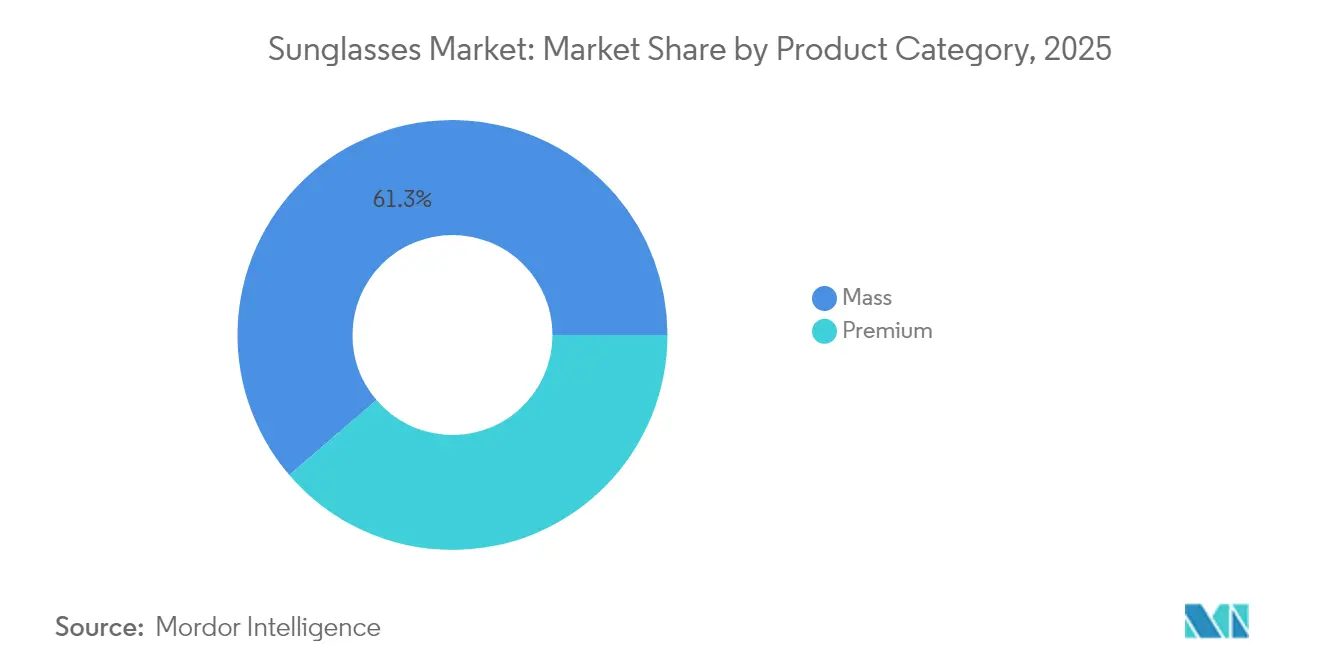

- Por categoría de producto, las ofertas masivas captaron el 61,28% de los ingresos de 2025 y se proyecta que las líneas premium registren una CAGR del 7,05% hasta 2031

- Por canal de distribución, los puntos de venta físicos generaron el 74,35% de la facturación de 2025 y las plataformas en línea están en camino de alcanzar una CAGR del 8,33% hasta 2031

- Geográficamente, América del Norte lideró con una participación de mercado del 32,30% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gafas de Sol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre la protección UV y la salud ocular | +1.2% | América del Norte y Europa lideran, con expansión global | Mediano plazo (2–4 años) |

| Tendencias de moda y ciclos de producto acelerados | +1.5% | Global, pronunciado en ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reconocimiento de marca e influencia de celebridades y redes sociales | +0.9% | América del Norte y Europa como puntos focales | Corto plazo (≤ 2 años) |

| Aumento de actividades al aire libre y participación deportiva | +1.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Demanda de materiales de armazón ecológicos de base biológica | +0.7% | Europa y América del Norte lideran, Asia-Pacífico en ascenso | Largo plazo (≥ 4 años) |

| Innovación en tecnología de lentes | +1.0% | Global, adopción más rápida en mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre la protección UV y la salud ocular

Los consumidores preocupados por la salud consideran cada vez más las gafas de sol como dispositivos médicos esenciales en lugar de simples accesorios de moda, lo que ha generado un auge en el segmento premium. Reforzando esta percepción, la FDA clasifica las gafas de sol como dispositivos médicos de Clase I bajo 21 CFR 886.5842, exigiendo lentes resistentes a impactos y estándares de etiquetado específicos. Mientras tanto, las normas ISO 12312-1:2022 garantizan una protección UV del 100% y definen categorías de transmitancia, estableciendo parámetros de calidad que ayudan a distinguir los productos genuinos de las falsificaciones. Una investigación del Consejo de la Visión en 2024 reveló que, si bien solo el 11% de los adultos poseen gafas deportivas específicas[1]Fuente: El Consejo de la Visión, "El Consejo de la Visión publica un Informe de Perspectivas Enfocadas antes del Día Nacional de las Gafas de Sol", visioncouncil.org, quienes las poseen expresan una alta satisfacción, especialmente para senderismo y ciclismo. Esta discrepancia pone de relieve una demanda insatisfecha significativa a medida que los consumidores pasan de las gafas genéricas a la protección especializada. Además, el panorama regulatorio no solo ofrece una ventaja competitiva a los fabricantes que cumplen con las normas, sino que también erige barreras contra las importaciones de baja calidad. A medida que los consumidores toman mayor conciencia de la protección UV y la salud ocular, las gafas de sol evolucionan de simples declaraciones de moda a productos de salud vitales, impulsando la demanda del mercado, estimulando la innovación y ampliando la base de consumidores.

Tendencias de moda y ciclos de producto acelerados

Las marcas de gafas de sol de lujo aprovechan las asociaciones con celebridades y la influencia de las redes sociales para acelerar los cambios de estilo, reduciendo los ciclos estacionales tradicionales. Para la Generación Z, las gafas de sol representan un lujo accesible, impulsando una demanda constante durante todo el año más allá de la típica temporada de verano. Los Juegos Olímpicos de París impulsaron un aumento en la demanda de gafas de sol deportivas, con Oakley reportando un notable incremento del 140% en las búsquedas durante el evento. Esta rápida evolución de las tendencias crea desafíos de gestión de inventario para los minoristas, pero recompensa a las marcas capaces de convertir rápidamente las tendencias de pasarela en producción masiva. Los consumidores conscientes de la moda buscan cada vez más ediciones limitadas y lanzamientos colaborativos, lo que obliga a las empresas tradicionales del mercado de gafas a adoptar estrategias de moda rápida. Las tendencias de moda en evolución y los ciclos de producto acelerados están transformando las gafas de sol en bienes de consumo de moda de rápida rotación, fomentando compras frecuentes, impulsando la innovación y ampliando el alcance del mercado global.

Reconocimiento de marca e influencia de celebridades y redes sociales

Las plataformas de redes sociales han transformado el marketing de gafas de sol de impulsos estacionales a un compromiso continuo con la marca, especialmente dirigido a audiencias más jóvenes. Hoy en día, los respaldos de celebridades exigen una integración genuina más allá de la mera colocación de productos, dado el mayor escrutinio de los consumidores sobre la autenticidad de los influenciadores. Empresas como Warby Parker han liderado la adopción de tecnología de prueba virtual, facilitando el proceso de compra y garantizando el compromiso con la marca a través de canales digitales. Las funciones de Instagram y TikTok permiten compras directas, evitando los canales minoristas convencionales y reconfigurando los panoramas competitivos. Esta evolución favorece a las marcas con una sólida presencia digital, lo que supone un desafío para los modelos tradicionales que dependen de la venta al por mayor. El marketing de influenciadores es percibido frecuentemente por los consumidores como más auténtico y confiable en comparación con la publicidad tradicional, fomentando la lealtad a la marca e impulsando las compras repetidas. El uso eficaz de los respaldos de celebridades y las redes sociales mejora la visibilidad de la marca, establece conexiones emocionales con el público objetivo y genera una fuerte demanda de mercado para las gafas de sol.

Aumento de actividades al aire libre y participación deportiva

La creciente popularidad de las actividades al aire libre como el senderismo, el ciclismo y el esquí está impulsando la demanda de gafas de alto rendimiento. Estos productos proporcionan protección UV, minimizan el deslumbramiento y mejoran la visibilidad durante actividades intensas. Según la Asociación de la Industria del Deporte y el Fitness, el 58,6% de la población de los Estados Unidos participó en deportes al aire libre en 2024[2]Fuente: Asociación de la Industria del Deporte y el Fitness, "Informe de Participación General en Deportes, Fitness y Actividades de Ocio 2025", sfia.org. Los aventureros ocasionales prefieren cada vez más lentes versátiles que se adapten sin problemas desde los desplazamientos diarios hasta las caminatas de fin de semana, impulsando la demanda de gafas multiusos con tratamientos antirreflejo y armazones duraderos. Las marcas de ropa deportiva que se expanden hacia la concesión de licencias de gafas están aprovechando las oportunidades de comercialización cruzada. Al incorporar diseños coordinados por colores y respaldos de atletas, están aumentando eficazmente las ventas. A medida que las actividades recreativas se diversifican, las categorías deben segmentar las ofertas según la intensidad de la actividad y adaptar las características en consecuencia. Estas dinámicas cambiantes están impulsando el crecimiento del mercado global de gafas de sol, en línea con la creciente popularidad de las actividades al aire libre y deportivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.8% | Focos en Asia-Pacífico, mercados emergentes | Mediano plazo (2–4 años) |

| Obsolescencia de inventario y estilo | -0.5% | Regiones con tendencias de moda avanzadas | Corto plazo (≤ 2 años) |

| Surgimiento de soluciones correctivas alternativas | -0.4% | Global | Mediano plazo (2–4 años) |

| Escrutinio regulatorio de las afirmaciones de protección contra la luz azul | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

Las gafas de sol falsificadas socavan el crecimiento legítimo del mercado al ofrecer una protección UV deficiente mientras imitan la estética de las marcas premium. Los casos reportados de falsificaciones en el comercio electrónico en Italia fueron 509 en 2023, según el "Ministerio del Interior de Italia[3]Fuente: Ministerio del Interior de Italia, "Servicio de Análisis Criminal", governo.it. Los productos falsificados generalmente no cumplen con las normas ISO 12312-1:2022 para protección UV y resistencia a impactos, creando riesgos de seguridad para el consumidor que dañan la credibilidad de la categoría. Las plataformas de comercio electrónico tienen cada vez más dificultades para hacer cumplir las regulaciones a medida que los falsificadores mejoran su capacidad para replicar el embalaje y la documentación auténticos. Los mercados emergentes, caracterizados por una mayor sensibilidad al precio, son particularmente vulnerables, ya que los consumidores son más propensos a adquirir alternativas falsificadas. La amplia presencia de gafas de sol falsificadas no solo amenaza la seguridad del consumidor, sino que también limita las oportunidades de crecimiento para las marcas legítimas. Esta fragmentación del mercado introduce productos de baja calidad, perjudicando la reputación general y la rentabilidad de la industria.

Obsolescencia de inventario y estilo

A medida que los ciclos de moda se aceleran, los minoristas se enfrentan a la gestión del inventario, luchando por predecir la longevidad de los estilos y los niveles óptimos de existencias. Las dinámicas de la moda rápida reducen las ventanas de planificación estacional tradicionales, obligando a los minoristas a comprometerse con estilos antes de que las preferencias de los consumidores se consoliden. El mercado de gafas de sol de lujo, con su enfoque en ediciones limitadas y lanzamientos colaborativos, intensifica este desafío, ya que las marcas equilibran la exclusividad frente a las necesidades de volumen. Mientras que las marcas nativas digitales como Warby Parker navegan estas aguas con destreza a través de modelos de venta directa al consumidor y previsión de demanda basada en datos, las empresas tradicionales que dependen de la venta al por mayor se encuentran más vulnerables. Las marcas de nivel medio, atrapadas en el fuego cruzado, enfrentan mayores desafíos: no poseen el caché de lujo para exigir precios premium ni el alcance masivo para absorber las pérdidas de inventario. Este predicamento se complica aún más en regiones con cambios estacionales pronunciados, donde el stock de verano sin vender resulta difícil de liquidar en otros mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Fortaleza de las Polarizadas, Impulso de las No Polarizadas

La categoría de gafas de sol polarizadas lideró con el 81,02% de los ingresos de 2025 debido a su superior mitigación del deslumbramiento, que beneficia a conductores, pescadores y entusiastas de los deportes de nieve. Dentro de este segmento del mercado de gafas de sol, la adopción por parte de atletas profesionales y conductores preocupados por la seguridad ancla una demanda estable. Sin embargo, las lentes no polarizadas proyectan una CAGR del 6,68% (2026-2031), superando al mercado de gafas de sol en general. El crecimiento proviene de las casas de moda que prefieren lentes con precisión de color para mostrar el arte del armazón y la estética de las redes sociales. Los compradores de la Generación Z en entornos urbanos frecuentemente consideran las gafas de sol como accesorios intercambiables, lo que impulsa las compras basadas en la novedad estilística en lugar del rendimiento óptico. Los fabricantes se cubren ofreciendo kits de lentes intercambiables que permiten a los usuarios alternar entre opciones polarizadas y estándar, capturando así valor en todos los segmentos de preferencia.

La libertad estética sigue siendo el mayor atractivo de las lentes no polarizadas, ya que la uniformidad del tinte admite paletas de armazón atrevidas y degradados de lentes. Los diseñadores aprovechan esta flexibilidad para lanzar ediciones limitadas en sincronía con colaboraciones de moda urbana. Mientras tanto, los proveedores de lentes polarizadas añaden recubrimientos espejo, capas hidrófobas y compatibilidad con prescripción para mantener las primas de precio y compensar la mercantilización. Los discursos de marketing posicionan cada vez más los artículos polarizados como herramientas funcionales para estilos de vida activos, mientras que los modelos no polarizados se presentan como piezas de declaración que complementan los guardarropas de temporada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Mujeres Dominan, los Niños Avanzan

Las mujeres representaron el 54,21% de las compras de 2025, un liderazgo atribuido a una mayor cadencia de reemplazo y un consumo orientado a la moda. Las compradoras frecuentemente curan colecciones para diferentes ocasiones, impulsando la propiedad de múltiples pares. Los programas de fidelización y el marketing de influenciadores adaptados a guías de estilo refuerzan aún más los ciclos de repetición. Por el contrario, el segmento infantil crecerá a una CAGR del 6,27% (2026-2031) a medida que los pediatras subrayan los riesgos de la exposición temprana a los rayos UV. A medida que los padres priorizan la salud ocular preventiva, las líneas infantiles de marca enfatizan lentes resistentes a roturas y materiales hipoalergénicos.

Las categorías femeninas integran cada vez más almohadillas nasales ajustables y materiales compuestos ligeros para mejorar la comodidad, reconociendo que muchas consumidoras usan gafas de sol junto con cosméticos o tocados. La demanda masculina tiende a orientarse hacia modelos específicos para deportes o con alta tecnología, aunque se mantiene estable en lugar de explosiva. La comercialización orientada a los niños frecuentemente combina gafas de sol con ropa temática en conjuntos minoristas, incentivando compras impulsivas en el punto de venta. Las licencias con franquicias de animación populares también amplifican el atractivo sin comprometer los estándares de seguridad.

Por Categoría de Producto: Volumen Masivo, Auge Premium

Los productos masivos mantuvieron una participación del 61,28% en 2025, respaldados por la asequibilidad y la amplia penetración minorista. Los consumidores orientados al valor, especialmente en las economías emergentes, se inclinan por una construcción robusta que promete una cobertura UV básica a precios accesibles. Las líneas premium, con una CAGR del 7,05% (2026-2031), capturan el aumento de los ingresos disponibles y las compras aspiracionales como regalo. Las colecciones de alta gama destacan el acetato pulido a mano, las bisagras de titanio y las fórmulas de lentes propietarias. La incorporación de tecnología, como asistentes de voz o proyecciones de pantalla integrada, valida aún más los niveles de precios elevados.

Los fabricantes masivos optimizan las economías de escala centralizando la producción en regiones competitivas en costos y consolidando la adquisición de materias primas. El embalaje sigue cumpliendo con el etiquetado de resistencia a impactos de la FDA para que las garantías funcionales sigan siendo creíbles. Los fabricantes premium invierten en diseños de tiendas boutique, reparaciones de conserjería y servicios de grabado personalizado para reforzar el valor experiencial. Las certificaciones de sostenibilidad, como los distintivos de bio-acetato, proporcionan una capa adicional de narrativa que resuena con los compradores adinerados y conscientes del medio ambiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Experiencia en Tienda, Auge Digital

Los puntos de venta físicos generaron el 74,35% de los ingresos de 2025 porque la prueba de ajuste y la personalización de lentes continúan influyendo en la conversión. Los establecimientos físicos también facilitan ajustes profesionales para insertos de prescripción y alineación de armazones, servicios que las plataformas en línea imitan pero no pueden reemplazar completamente. Sin embargo, los canales de comercio electrónico avanzan a una CAGR del 8,33% (2026-2031), impulsados por herramientas de dimensionamiento de realidad aumentada y devoluciones sin complicaciones que mitigan la hesitación. Los operadores omnicanal como Warby Parker integran la reserva de citas, la recogida en tienda y los enlaces de pago móvil para difuminar los límites entre canales.

Los minoristas físicos mejoran los diagnósticos en tienda con escáneres de lentes digitales y quioscos de recomendación de estilos, elevando la experiencia percibida. Los modelos de sala de exposición, donde los consumidores examinan muestras y reciben los pares terminados a domicilio, reducen los costos de almacenamiento de inventario pero preservan los puntos de contacto experienciales. Una base de tiendas en expansión y una amplia cobertura geográfica están ayudando a los principales actores a aumentar las ventas físicas en todo el mundo. Por ejemplo, a septiembre de 2023, EssilorLuxottica operaba 3.834 tiendas corporativas en América del Norte, de las cuales 1.661 eran ubicaciones de Sunglasses Hut, lo que demuestra la continua importancia de la presencia minorista física en el mercado de gafas de sol. Las tiendas en línea recopilan amplios análisis de navegación, alimentando iteraciones de diseño y marketing por correo electrónico personalizado que aumenta el valor de vida del cliente. La orientación regulatoria que exige divulgaciones de resistencia a impactos se aplica por igual en todos los canales, incentivando una comunicación de calidad coherente.

Análisis Geográfico

En 2025, América del Norte aportó el 32,30% de las ventas globales, respaldada por sólidos esfuerzos de educación sanitaria, una activa cultura de recreación al aire libre y el cumplimiento de estándares regulatorios como 21 CFR 886.5842, según señala la FDA. Los hogares reemplazan regularmente los pares rayados o perdidos, garantizando una rotación unitaria constante. La demanda de gafas de sol con prescripción está aumentando a medida que la población envejecida busca soluciones que combinen la corrección visual con la protección contra el deslumbramiento. Los minoristas están aumentando los márgenes de beneficio incorporando la facturación de seguros. Además, las asociaciones de la industria mantienen el interés público, incluso durante los meses más fríos, a través de sus campañas anuales del Día Nacional de las Gafas de Sol.

Se proyecta que Asia-Pacífico registre una CAGR del 7,45% hasta 2031, la más rápida entre las regiones. El creciente poder adquisitivo de la clase media se alinea con la rápida urbanización, donde las influencias de la moda se difunden a través de las redes sociales. La proximidad de la fabricación permite a las marcas ejecutar microlotes sensibles a las tendencias, acortando las cadenas de suministro y reduciendo los costos de entrega. Sin embargo, la prevalencia de falsificaciones sigue siendo un obstáculo, erosionando la confianza del consumidor y comprimiendo los márgenes de las marcas legítimas. Los gobiernos de China e India han comenzado operaciones conjuntas de aplicación de la ley con las agencias aduaneras para interceptar importaciones de baja calidad, pero la vigilancia de los mercados digitales aún está rezagada. Europa combina herencia, lujo, liderazgo en sostenibilidad y normas CE armonizadas que agilizan el comercio transfronterizo. Las marcas aprovechan los legados de diseño centenarios de Italia y Francia para justificar el posicionamiento premium. Las regulaciones medioambientales fomentan la rápida adopción de lentes de nailon reciclado y armazones de base biológica, alineándose con los valores de los compradores más jóvenes. Las cadenas ópticas en Alemania y los países nórdicos están pilotando programas de reciclaje que intercambian descuentos por armazones devueltos al final de su vida útil, incorporando prácticas de economía circular.

América del Sur y Oriente Medio y África siguen siendo mercados con baja penetración pero prometedores. La volatilidad económica ocasionalmente suprime las compras discrecionales, pero la mejora de la infraestructura de distribución está ampliando el acceso. Las zonas libres de impuestos en los aeropuertos internacionales funcionan como puntos de prueba donde los viajeros experimentan con modelos premium antes de su disponibilidad doméstica. Las marcas que forjan asociaciones de ensamblaje local pueden eludir los aranceles de importación y reducir el riesgo de falsificación al acortar los plazos de entrega de la cadena de suministro.

Panorama regulatorio

Las gafas de sol están condicionadas por normas de seguridad del producto, etiquetado y rendimiento que afectan a las especificaciones de diseño y al acceso al mercado. En Estados Unidos, las gafas de sol sin receta están sujetas a la supervisión de la FDA y deben cumplir los requisitos de lentes resistentes a impactos y de etiquetado establecidos en 21 CFR 801.410, que funciona como un punto de control de cumplimiento básico para marcas masivas y premium que venden a través de canales ópticos y minoristas.

A nivel mundial, la norma ISO 12312-1:2022 es una referencia técnica clave para las gafas de sol de uso general (afocales), ya que establece los requisitos de protección frente a la radiación solar y define las categorías de transmitancia de las lentes utilizadas en las afirmaciones dirigidas al consumidor. En Europa, la adopción armonizada se apoya en implementaciones regionales como la BS EN ISO 12312-1:2022+A11:2024 (publicada en octubre de 2024), y los fabricantes también enfrentan expectativas de seguridad relacionadas con sustancias en materiales en contacto con la piel, lo que endurece los controles sobre insumos (por ejemplo, mezclas de acetato, recubrimientos y plastificantes) y favorece la diferenciación mediante calidad verificada y trazabilidad.

Panorama Competitivo

El mercado global de gafas de sol está moderadamente concentrado, con actores principales que incluyen EssilorLuxottica SA, Safilo Group S.p.A., Kering SA, Marcolin SpA y De Rigo Vision S.p.A. EssilorLuxottica, a la vanguardia, controla sinérgicamente la ciencia de las lentes, el diseño de armazones y la distribución mayorista, con un patrimonio de más de 18.000 tiendas. Este enfoque integrado no solo otorga al conglomerado influencia sobre los proveedores de materias primas, sino que también refuerza su capacidad de marketing, sustentando franquicias icónicas como Ray-Ban y Oakley. Además, su integración vertical acelera el lanzamiento de innovaciones, como Transitions Gen S, al comprimir los ciclos de iteración a través de la investigación interna y los circuitos de retroalimentación minorista.

Kering Eyewear, Safilo Group, Marcolin y De Rigo Vision, a través de acuerdos de licencia, gestionan prestigiosas marcas de moda, transformando el valor de marca en lucrativas regalías de gafas. Mientras tanto, los especialistas de tamaño mediano se abren camino en nichos con artesanía artesanal o enfoque en el rendimiento. Los nuevos participantes de venta directa al consumidor aprovechan plataformas en línea ágiles para ofrecer diseños asequibles, utilizando información de redes sociales para perfeccionar colores y formas. Si bien el auge de las gafas inteligentes atrae a empresas tecnológicas al sector, los actores ópticos establecidos mantienen una ventaja competitiva con su experiencia en calidad óptica y conocimiento regulatorio, áreas en las que las empresas de electrónica de consumo frecuentemente fallan.

Los principales actores del mercado de gafas emplean estrategias como lanzamientos de productos, asociaciones, expansiones y fusiones y adquisiciones para reforzar su participación de mercado. Por ejemplo, en junio de 2025, Kering Eyewear acaparó titulares con su adquisición del fabricante italiano Lenti, una medida destinada a ampliar su capacidad industrial. Tales maniobras estratégicas no solo profundizan las capacidades de fabricación, sino que también reducen la dependencia de proveedores externos, proporcionan un amortiguador contra las fluctuaciones cambiarias y salvaguardan la propiedad intelectual. En paralelo, el acuerdo de licencia de una década de Safilo con Victoria Beckham no solo enriquece su cartera de lujo, sino que también subraya la viabilidad continua de las licencias de múltiples marcas, especialmente cuando la integración vertical plantea desafíos económicos. Así, el panorama competitivo está configurado por el delicado equilibrio entre el diseño creativo ágil y las exigencias de la producción intensiva en capital.

Líderes de la Industria de Gafas de Sol

EssilorLuxottica SA

Safilo Group S.p.A.

Kering SA

De Rigo Vision S.p.A.

Marcolin SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las gafas inteligentes están ampliando el espacio abordable para las gafas de sol más allá de la protección solar y la moda, hacia los dispositivos conectados, lo que crea nuevas escalas de precios y ciclos de actualización. En junio de 2026, EssilorLuxottica y Meta presentaron una nueva colección de gafas con IA a partir de USD 299, lo que refleja los esfuerzos por llevar las gafas conectadas a puntos de precio más generalizados, aprovechando marcas de monturas ya establecidas y su alcance minorista. El mismo impulso hacia la óptica inteligente sumó impulso industrial en junio de 2026 mediante el acuerdo de desarrollo conjunto a largo plazo de EssilorLuxottica con Applied Materials para acelerar los sistemas ópticos inteligentes para la realidad aumentada y las gafas inteligentes con IA, lo que indica vías de escalamiento que se están construyendo en paralelo con los lanzamientos al consumidor.

Fuera de los modelos conectados, los nichos de deporte y actividades al aire libre están abriendo espacios en blanco para gafas de sol orientadas al rendimiento, posicionadas entre la moda de estilo de vida y las gafas técnicas de protección. La adquisición por parte de Safilo de SPY+ y Serengeti (acuerdo en mayo de 2026 y cierre en julio de 2026) fortalece su cartera de marcas deportivas y de exterior, en línea con la demanda de gestión de deslumbramiento, durabilidad y diseño específico para cada actividad. La sostenibilidad sigue vinculada a afirmaciones verificables sobre materiales y a la trazabilidad operativa (acetato de base biológica, polímeros reciclados y programas circulares), en particular en Europa y América del Norte, donde el cumplimiento normativo y las restricciones de sustancias elevan el estándar para un posicionamiento ecológico creíble.

Desarrollos recientes del sector

- Junio de 2026: EssilorLuxottica y Applied Materials anunciaron un acuerdo de desarrollo conjunto a largo plazo para acelerar los sistemas ópticos inteligentes destinados a la realidad aumentada y a las gafas inteligentes con IA, respaldado por un laboratorio dedicado dentro del campus de Applied Materials. La colaboración fortalece la cadena tecnológica ascendente detrás de las gafas inteligentes, ayudando a los principales actores establecidos del sector óptico a influir en las hojas de ruta de componentes en lugar de depender únicamente de socios de electrónica de consumo.

- Julio de 2025: Safilo Group anunció un acuerdo de licencia global de diez años con Victoria Beckham y renovó un acuerdo de licencia plurianual con Carolina Herrera. Estos acuerdos reforzaron la cartera de marcas de lujo de Safilo, apoyando la mezcla premium y ofreciendo a los minoristas nuevas colecciones de marca en un mercado marcado por ciclos de estilo rápidos.

- Diciembre de 2024: EssilorLuxottica lanzó los productos Transitions Gen S y Ray-Ban Change, avanzando en la funcionalidad de lentes dinámicas junto con la protección UV tradicional. El lanzamiento apoyó la premiumización al añadir características de rendimiento diferenciadas que pueden comunicarse en el punto de venta tanto en redes ópticas físicas como en canales digitales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de gafas de sol se define como los ingresos generados por gafas de sol sin receta vendidas a través de canales presenciales y en línea, cubriendo puntos de precio masivos y premium, en las principales regiones.

Exclusiones del alcance: excluimos las gafas correctivas y las lentes de contacto, y también excluimos las gafas de sol con receta que se venden principalmente como prescripciones ópticas.

Descripción general de la segmentación

- Tipo de Producto

- Polarizadas

- No Polarizadas

- Usuario Final

- Hombres

- Mujeres

- Niños

- Categoría de Producto

- Masivo

- Premium

- Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer límites de mercado claros y anclar el modelo a indicadores públicos que pueden verificarse en distintas regiones. Consultamos fuentes oficiales y de acceso libre, como UN Comtrade para los flujos comerciales, la base de datos de la Comisión de Comercio Internacional de EE. UU. para el contexto de importaciones y exportaciones, los indicadores del Banco Mundial para datos de ingresos y población, las estadísticas de la OCDE para señales de precios y consumo de los hogares, y los portales nacionales de aduanas y estadística cuando se disponía de series comerciales o minoristas a nivel país.

Junto con ello, revisamos informes anuales y presentaciones ante la SEC cuando correspondía, presentaciones a inversores, sitios web corporativos y coberturas de la prensa de negocios para comprender la dirección de precios, el posicionamiento de productos y los cambios de canal. Para verificar los cambios en la presencia de las empresas y la coherencia financiera, también utilizamos suscripciones de pago seleccionadas para datos financieros e inteligencia corporativa, y para noticias y finanzas, cuando esas fuentes mejoraban la comparabilidad. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con líderes del lado de las marcas, distribuidores, minoristas y especialistas de categoría en Asia-Pacífico, EMEA y América. Luego ajustamos los supuestos para que coincidieran con lo observado en los niveles de precios y la combinación de canales. Estas conversaciones ayudaron a confirmar cómo está evolucionando la participación premium, cómo está cambiando la división entre online y offline, y el ritmo al que se adoptan los productos polarizados en los casos de uso deportivo, de conducción y cotidiano.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | Asia-Pacífico: 50% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 37% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 50% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente, en el que el gasto en accesorios de consumo y gafas se reconstruye por región y luego se acota a las gafas de sol mediante flujos comerciales, señales minoristas y verificaciones de participación por categoría. Una vez lista la primera aproximación, los totales se corroboraron con estimaciones ascendentes selectivas, utilizando puntos de precio muestreados por canal (rangos de PVP promedio) multiplicados por volúmenes de unidades realistas obtenidos de verificaciones con minoristas, seguido de ajustes donde surgieron discrepancias.

Algunos insumos prácticos se mantuvieron en el centro del modelo porque influyen de forma visible en la demanda de gafas de sol. Estos incluyen el ingreso disponible regional y la intensidad turística, los patrones de estacionalidad vinculados a la exposición UV y la actividad al aire libre, la participación en línea de las compras de accesorios, los cambios en la combinación de niveles de precio entre masivo y premium, y el nivel de adopción de lentes polarizadas en usos deportivos y de conducción. Para la previsión, utilizamos análisis de escenarios respaldado por comprobaciones de regresión, en el que los principales factores se proyectaron utilizando previsiones macroeconómicas públicas y luego se validaron mediante expectativas de expertos sobre precios y combinación. Cuando la evidencia ascendente era incompleta para canales más pequeños, se aplicaron rellenos conservadores de brechas utilizando el gasto per cápita a nivel regional y la estructura minorista, revisándose de nuevo en llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante varias verificaciones cruzadas, de modo que el valor del mercado se mantuviera coherente con señales de demanda independientes y no se desviara debido a un único supuesto. Comparamos los valores modelados con las tendencias de importación, los indicadores de gasto del consumidor y la dirección de la combinación de canales, y luego investigamos cualquier salto inusual revisando las bandas de precio, el momento de conversión de divisas y las ponderaciones regionales.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas, en las que se verifica la coherencia de los cálculos, los supuestos y la lógica de las fuentes. Si aparece una variación importante frente a un indicador público clave o a la retroalimentación de las entrevistas, volvemos a contactar a los encuestados relevantes y actualizamos ese supuesto antes de finalizar. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos materiales cambian los precios, el acceso a canales o los flujos comerciales, seguidas de una revisión final previa a la entrega para mantener la visión actualizada.

Comparación del dimensionamiento del mercado de gafas de sol de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para las gafas de sol pueden diferir considerablemente, incluso cuando el nombre del tema parece idéntico, porque cada publicador elige su propio límite de producto, selección de año y construcción de precios. En nuestras verificaciones, las diferencias suelen provenir de cómo se tratan las ventas vinculadas a recetas, si los accesorios de óptica se incluyen en el conteo, y cómo se refleja el descuento en línea en los precios de venta promedio.

La dirección de las importaciones y exportaciones, los cambios en la combinación de canales y las señales de participación premium son la evidencia que vincula el valor de Mordor Intelligence para 2026 a un conjunto de demanda de gafas de sol sin receta, manteniendo las ventas ópticas con receta fuera del total del mercado. Otras estimaciones también pueden desviarse cuando se llevan hacia adelante años base más antiguos sin volver a probar los niveles de precio, cuando los escenarios de crecimiento agresivo suponen una premiumización más rápida, o cuando la conversión de divisas utiliza un momento diferente que eleva la cifra reportada en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,01 mil millones de USD (2026) | |

| Editor del Sector A | 43,03 mil millones de USD (2025) | El alcance publicado no separa claramente las gafas de sol sin receta de los ingresos ópticos vinculados a receta, y esa inclusión más amplia puede elevar el total de manera considerable. La trayectoria de crecimiento también implica una progresión más rápida del PVP, lo que podría no reflejar plenamente los patrones de descuento a medida que aumenta la participación en línea. |

| Consultora Global B | 31,73 mil millones de USD (2025) | La estimación utiliza un año base diferente y probablemente aplica una cobertura de canales y productos más amplia, con visibilidad limitada sobre cómo se fija el precio de la combinación masiva frente a la premium en los totales en USD. Las decisiones de agregación regional y el momento de conversión de divisas también pueden alterar la cifra final cuando las señales de comercio y consumo no se utilizan como verificaciones cruzadas frecuentes. |

La dispersión de la tabla se explica principalmente por lo que se contabiliza como ingresos por gafas de sol, y por cómo se actualizan los precios y la combinación a lo largo de la ventana de previsión. Cuando el total del mercado se mantiene trazable al movimiento comercial, la combinación de canales y bandas de PVP realistas, el resultado es más fácil de reproducir y más coherente para las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de gafas de sol?

El tamaño del mercado mundial de gafas de sol es de 23.010 millones de USD en 2026 y se prevé que alcance los 31.060 millones de USD en 2031.

¿Qué tipo de producto lidera las ventas?

Las lentes polarizadas lideran con el 81,02% de los ingresos de 2025, preferidas por su reducción del deslumbramiento durante la conducción y los deportes al aire libre.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor impulso con una CAGR proyectada del 7,45% hasta 2031, impulsada por el aumento de los consumidores de clase media y la adopción de la moda.

¿Cómo están impactando los canales en línea en las ventas?

Las plataformas de comercio electrónico están creciendo a una CAGR del 8,33% gracias a las herramientas de prueba virtual y los modelos de venta directa al consumidor, aunque las tiendas físicas siguen dominando los volúmenes.

Última actualización de la página el: