Tamaño y Participación del Mercado de Infertilidad Masculina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Infertilidad Masculina por Mordor Intelligence

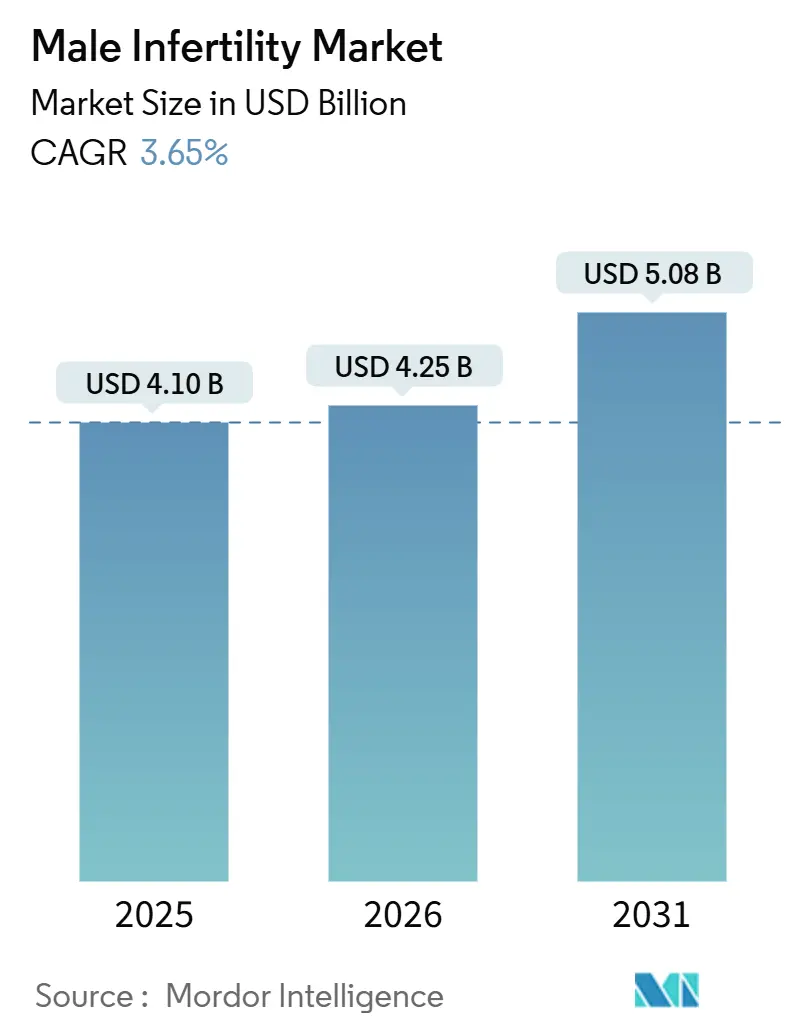

Se espera que el tamaño del Mercado de Infertilidad Masculina crezca de USD 4.100 millones en 2025 a USD 4.250 millones en 2026 y se prevé que alcance USD 5.080 millones en 2031 a una CAGR del 3,65% durante 2026-2031.

La creciente prevalencia, documentada por la Organización Mundial de la Salud en un 17,5% de adultos que experimentan infertilidad en algún momento de su vida con una contribución masculina en aproximadamente la mitad de los casos, amplía el grupo potencial de tratamiento. Los planes de salud de los empleadores que actualmente cubren servicios de fertilidad para una cuarta parte de los trabajadores de grandes empresas en los Estados Unidos están ampliando el acceso, aunque siguen concentrando los beneficios en la fecundación in vitro en lugar de en el diagnóstico masculino. Las pruebas de semen en el hogar con autorizaciones 510(k) recientes de la Administración de Alimentos y Medicamentos de los Estados Unidos están trasladando el diagnóstico fuera de los laboratorios hospitalarios y acortando el tiempo hasta el primer resultado. Mientras tanto, el estigma social y el reembolso desigual restringen la adopción en muchos entornos de bajos ingresos y patriarcales, amortiguando el crecimiento en relación con el segmento de fertilidad femenina, aunque dejando una demanda latente significativa.

Conclusiones Clave del Informe

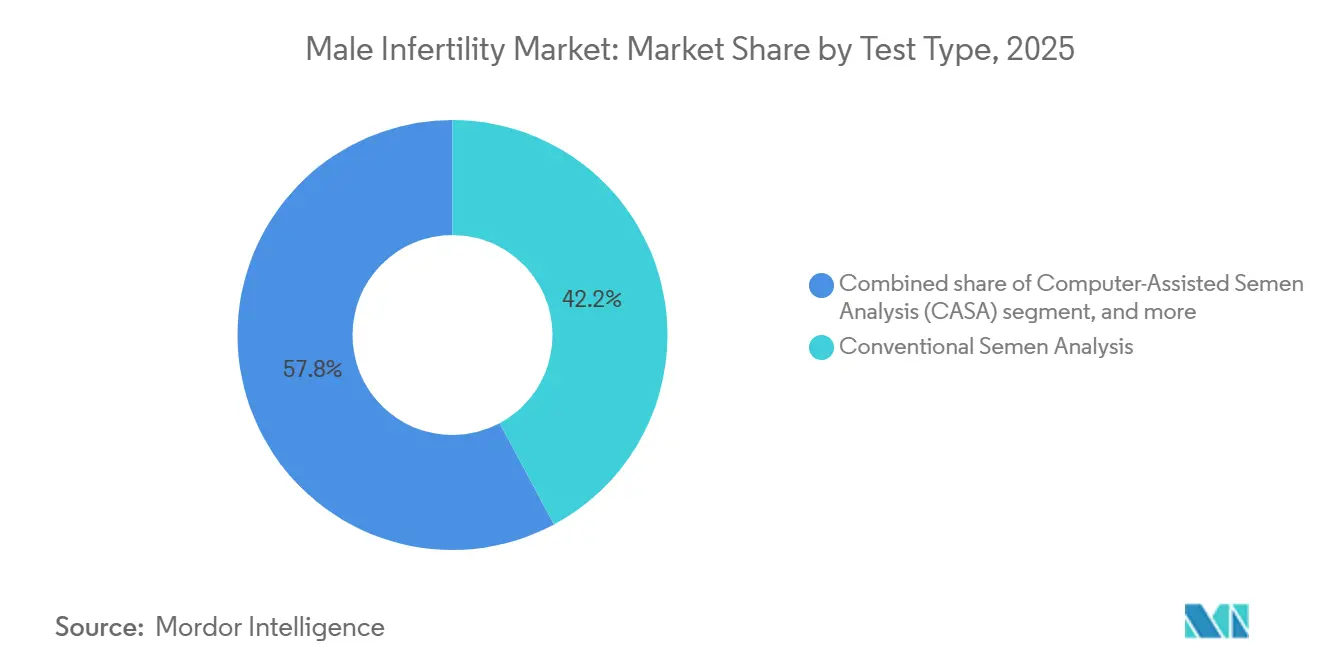

- Por tipo de prueba, el análisis convencional de semen lideró con el 42,18% de la participación del mercado de infertilidad masculina en 2025, mientras que los paneles genéticos y epigenéticos avanzan a una CAGR del 5,22% hasta 2031.

- Por tratamiento, la medicación y la terapia hormonal es el segmento de mayor crecimiento con una CAGR del 4,65%, en comparación con la participación en los ingresos del 55,21% de la tecnología de reproducción asistida en 2025.

- Por producto, los medicamentos terapéuticos registraron una CAGR del 5,12% hasta 2031, mientras que los kits y dispositivos de diagnóstico mantuvieron una participación del 35,32% del tamaño del mercado de infertilidad masculina en 2025.

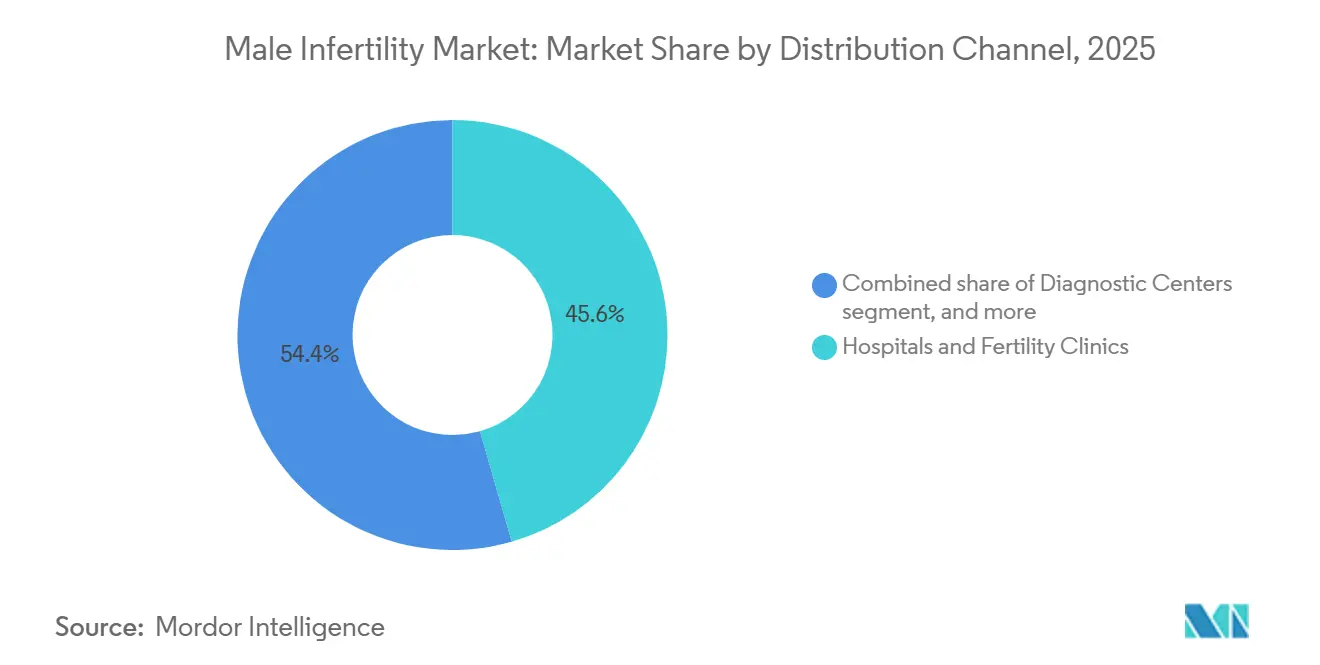

- Por canal de distribución, las plataformas de pruebas en el hogar y de venta directa al consumidor se expanden a una CAGR del 6,98%, superando la participación del 45,56% captada por hospitales y clínicas de fertilidad en 2025.

- Por usuario final, las clínicas de fertilidad mantuvieron el 52,15% de los ingresos de 2025, mientras que se prevé que los usuarios de atención domiciliaria registren una CAGR del 6,88% hasta 2031.

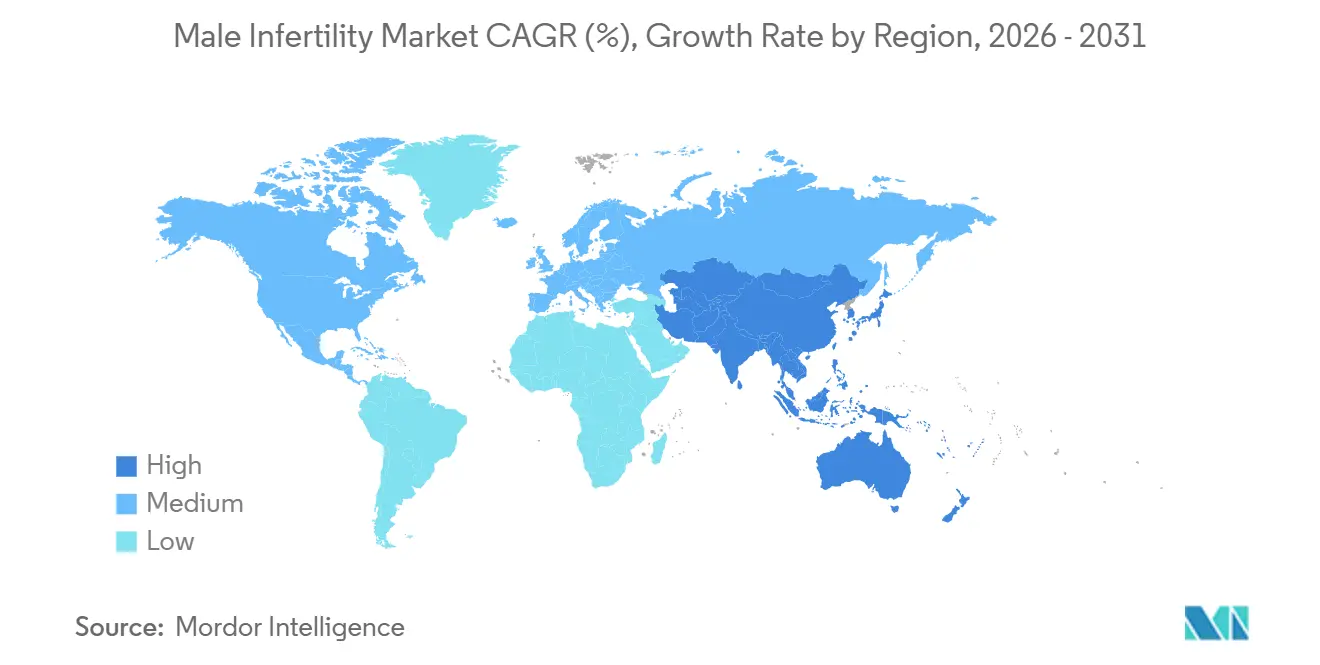

- Por geografía, se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 5,68% hasta 2031, superando la participación en los ingresos del 38,25% de América del Norte en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Infertilidad Masculina*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia global de infertilidad en hombres | +0.8% | Global, con mayor carga en Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| Crecimiento de los beneficios de fertilidad financiados por los empleadores | +0.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Rápida adopción de pruebas de semen digitales en el hogar | +0.5% | América del Norte y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Selección de espermatozoides habilitada por IA que mejora el éxito de la TRA | +0.4% | Centros de fecundación in vitro de alto volumen en todo el mundo | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de seguro de infertilidad en nuevas geografías | +0.5% | China, India y mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Terapias génicas y celulares en desarrollo para el fallo espermatogénico | +0.3% | Centros de ensayos clínicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Global de Infertilidad en Hombres

El metaanálisis confirma que la concentración de espermatozoides ha disminuido un 1,2% anual desde 1973 y que el descenso se aceleró después del año 2000 en África, Asia y América del Sur. Los disruptores endocrinos ambientales y los factores de estilo de vida como la obesidad están vinculados a una peor motilidad e integridad del ADN, mientras que la edad paterna mediana supera actualmente los 32 años en la mayoría de los países de la OCDE. La ventana de edad más amplia para la paternidad por primera vez se superpone con la exposición acumulada a tóxicos, ampliando el mercado de infertilidad masculina. El diagnóstico sigue rezagado respecto a la prevalencia porque el estigma retrasa las pruebas entre tres y cinco años en muchos países.

Crecimiento de los Beneficios de Fertilidad Financiados por los Empleadores

Una cuarta parte de los grandes empleadores de los Estados Unidos pagó por la fecundación in vitro a finales de 2024 y las directrices federales emitidas en 2025 aclararon que ciertos diagnósticos son beneficios exceptuados en virtud de la Ley de Cuidado de Salud a Bajo Precio, eliminando la ambigüedad regulatoria[1]Departamento de Trabajo de los EE. UU., "Beneficios de Fertilidad como Beneficios Exceptuados," dol.gov. Los planes generalmente limitan los beneficios de por vida entre USD 15.000 y USD 25.000, insuficientes para múltiples ciclos, y a menudo excluyen los diagnósticos masculinos avanzados, lo que incrementa el gasto de bolsillo. Las empresas europeas siguen el modelo alemán de reembolso parcial, alentando a los proveedores de plataformas a negociar servicios de laboratorio agrupados, lo que realinea los patrones de derivación y eleva el perfil de las pruebas del factor masculino.

Rápida Adopción de Pruebas de Semen Digitales en el Hogar

La Administración de Alimentos y Medicamentos autorizó la Prueba de Esperma en el Hogar YO en 2024 con una correlación del 97% con los sistemas de laboratorio asistidos por computadora y aprobó el LensHooke X12 PRO en 2025, permitiendo la puntuación de morfología basada en IA en menos de diez minutos. Los kits para uso en el hogar reducen las barreras de vergüenza; estudios en Asia Meridional muestran que el 68% de los hombres citan la vergüenza como el principal obstáculo para la recolección en clínica. El precio en efectivo de USD 50–150 hace que el producto sea asequible para los usuarios urbanos más jóvenes, aunque la cobertura del seguro sigue siendo escasa. El Reglamento sobre Diagnóstico In Vitro de la Unión Europea impone una validación más estricta, retrasando la entrada de varios dispositivos de los Estados Unidos en ese mercado hasta 2027.

Selección de Espermatozoides Habilitada por IA que Mejora el Éxito de la TRA

Los algoritmos de aprendizaje automático entrenados en conjuntos de datos de morfología, motilidad y fragmentación superaron la evaluación del embriólogo en 14 puntos porcentuales en un estudio multicéntrico de 2024. Sistemas como Hamilton Thorne SiD reducen el tiempo de preparación para la inyección intracitoplasmática de espermatozoides en un 30% y las primeras auditorías clínicas sugieren ganancias del 8-12% en las tasas de nacidos vivos. La adopción es mayor en clínicas que realizan más de 1.000 ciclos por año porque el equipo cuesta entre USD 80.000 y USD 150.000. El reembolso sigue integrado en las tarifas del ciclo, pero las ganancias demostrables en embarazos respaldan precios premium para 2028.

Análisis del Impacto de las Restricciones del Mercado de Infertilidad Masculina*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de bolsillo y reembolso desigual | -0.7% | Estados Unidos y países de ingreso medio-bajo | Mediano plazo (2-4 años) |

| Escasez de especialistas y de infraestructura de laboratorio | -0.5% | África Subsahariana, Asia Meridional y América Latina | Largo plazo (≥ 4 años) |

| Estigma social que disuade las pruebas masculinas | -0.4% | Oriente Medio, Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| Ausencia de protocolos de diagnóstico avanzado estandarizados a nivel mundial | -0.3% | En todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Bolsillo y Reembolso Desigual

En los Estados Unidos, un solo ciclo de inyección intracitoplasmática de espermatozoides cuesta entre USD 15.000 y USD 30.000, y menos del 20% de los planes comerciales pagan el monto total[2]Sociedad Americana de Medicina Reproductiva, "Datos sobre el Costo y la Cobertura del Seguro para la Fecundación In Vitro," asrm.org. Los diagnósticos masculinos avanzados añaden entre USD 1.000 y USD 2.500 y rara vez son reembolsados. Los sistemas públicos en Francia o Israel financian la mayor parte de la TRA, mientras que India cubre menos del 10% de las parejas elegibles. La brecha de financiamiento obliga al 42% de las parejas a contraer deudas superiores a USD 10.000, y el 28% abandona el tratamiento por completo.

Escasez de Especialistas y de Infraestructura de Laboratorio

África Subsahariana cuenta con menos de 200 andrólogos certificados para 1.200 millones de habitantes. Las regulaciones de India de 2021 exigen que cada clínica emplee a un embriólogo, pero el 38% de los centros registrados no superaron las auditorías ISO 15189 en 2025. El costo del equipo agrava el problema; un sistema de análisis de semen asistido por computadora cuesta entre USD 25.000 y USD 80.000, lo que supera los presupuestos de la mayoría de las instalaciones rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Infertilidad Masculina

Por Tipo de Prueba:

Los Paneles Genéticos Ganan Terreno a Medida que Maduran los Diagnósticos de PrecisiónEl análisis convencional de semen representó el 42,18% de los ingresos del sector en 2025, aunque el subsegmento de paneles genéticos y epigenéticos crece a una CAGR del 5,22% hasta 2031, superando a todas las demás pruebas. La reducción de los costos de secuenciación permite ahora identificar deleciones del cromosoma Y o variantes del CFTR en menos de 48 horas por menos de USD 1.000. Los sistemas asistidos por computadora equipados con seguimiento de IA reducen la variabilidad del técnico y orientan a los laboratorios hacia protocolos estandarizados. Los ensayos de fragmentación del ADN, aunque no estandarizados hoy en día, son adoptados en clínicas que gestionan fallos de implantación recurrentes, un patrón que apunta a un futuro reembolso cuando lleguen las directrices ISO en 2027. Las pruebas de estrés oxidativo y los ensayos de reacción acrosómica siguen siendo de nicho, limitados a entornos de investigación. El mercado de infertilidad masculina continúa por tanto dependiendo de la microscopía básica mientras transita hacia diagnósticos moleculares que prometen mayor poder predictivo.

Las pruebas genéticas desarrolladas en laboratorio ahora están sujetas a la norma de mayo de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos que amplía la revisión previa a la comercialización, aumentando los costos de cumplimiento para los pequeños centros independientes. Los sistemas nacionales de salud divergen en la cobertura; Francia reembolsa los estudios genéticos tras dos intentos fallidos de fecundación in vitro, mientras que la mayoría de los planes de los EE. UU. exigen primero resultados convencionales anormales, retrasando el acceso. Estas discrepancias influyen en el tamaño del mercado de infertilidad masculina para los diagnósticos avanzados, con los laboratorios de Asia-Pacífico adoptando paneles múltiplex más rápidamente debido a las grandes poblaciones de pacientes urbanos y los modelos de pago comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento:

La Medicación Gana Terreno a Medida que se Revisan las Vías HormonalesLa tecnología de reproducción asistida representó el 55,21% de los ingresos del segmento en 2025 porque la inyección intracitoplasmática de espermatozoides se aplica en más del 70% de los ciclos de fecundación in vitro a nivel mundial. La medicación y la terapia hormonal, sin embargo, se expanden a una CAGR del 4,65% a medida que los urólogos prescriben citrato de clomifeno o letrozol a hombres con oligospermia idiopática. Un ensayo aleatorizado de 2024 mostró que el clomifeno mejoró la concentración en 8,4 millones/mL y condujo a un embarazo natural en el 32% de las parejas. La hormona foliculoestimulante recombinante sigue limitada a los casos hipogonadotrópicos, pero los biosimilares están reduciendo los precios en Europa.

La varicocelectomía microquirúrgica mantiene un papel para las lesiones clínicamente palpables, aunque las directrices de la Asociación Urológica Americana de 2024 limitan la cirugía para los casos subclínicos. Las intervenciones sobre el estilo de vida y los suplementos antioxidantes siguen fragmentados con evidencia de alta calidad limitada. Los candidatos a terapia génica en desarrollo podrían desplazar la participación del mercado de infertilidad masculina más allá de 2030 si se mantiene la eficacia y la seguridad, pero la adopción actual se limita a los ensayos clínicos.

Por Producto:

Los Medicamentos Terapéuticos se Aceleran por el Impulso de la Cartera de DesarrolloLos kits y dispositivos de diagnóstico representaron el 35,32% de los ingresos de 2025 porque el análisis de semen sigue siendo fundamental. Se prevé que los medicamentos terapéuticos crezcan a una CAGR del 5,12% impulsados por el mayor uso fuera de indicación del clomifeno y los primeros candidatos de edición génica que avanzan en los ensayos. Las ventas en los Estados Unidos de clomifeno para indicaciones masculinas superaron los USD 120 millones en 2024. Los biosimilares de FSH recombinante que entran en Europa en 2025 están aumentando la asequibilidad.

Los equipos para la reproducción asistida, como los micromanipuladores, los clasificadores de espermatozoides microfluídicos y las incubadoras de lapso de tiempo, siguen siendo fundamentales a medida que aumenta el número de ciclos. Las unidades EmbryoScope de Vitrolife, que combinan la incubación con la clasificación de embriones basada en IA, alcanzan precios premium de aproximadamente USD 150.000, aunque las clínicas justifican el gasto citando tasas de embarazo más altas. Los precios de los consumibles siguen siendo resilientes, generando ingresos de tipo anualidad dentro del mercado de infertilidad masculina.

Por Canal de Distribución:

Las Plataformas de Venta Directa al Consumidor Interrumpen las Vías de Derivación TradicionalesLos hospitales y las clínicas de fertilidad aún generaron el 45,56% de los ingresos del canal en 2025 porque albergan quirófanos y laboratorios de alta complejidad, pero las plataformas de pruebas en el hogar y de venta directa al consumidor crecen a una CAGR del 6,98% hasta 2031. Legacy, Posterity Health y marcas similares combinan kits de semen por correo, crioalmacenamiento y consultas de tele-andrología, reduciendo el tiempo promedio desde la preocupación hasta la primera prueba en seis semanas. La autorización de la Prueba de Esperma en el Hogar YO validó los diagnósticos de venta directa al consumidor y desencadenó lanzamientos de productos con puntuación de morfología por IA.

Los centros de diagnóstico mantienen su relevancia a través de las derivaciones médicas, mientras que las farmacias en línea agrupan suplementos y prescripciones hormonales. El Reglamento sobre Diagnóstico In Vitro de Europa ralentiza la entrada de dispositivos de venta directa al consumidor, creando un panorama global desigual donde América del Norte lidera la adopción y la certeza regulatoria amplía el mercado de infertilidad masculina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Usuarios de Atención Domiciliaria Aumentan a Medida que la Comodidad Supera al EstigmaLas clínicas de fertilidad representaron el 52,15% del gasto del usuario final en 2025, aunque los usuarios de atención domiciliaria avanzan a una CAGR del 6,88%. Los hombres menores de 35 años representaron dos tercios de las compras de kits por correo en 2024, respondiendo a la privacidad, la rapidez y la criopreservación agrupada a precios inferiores a los de los programas hospitalarios. La recolección en el hogar reduce las listas de espera de citas y mitiga la vergüenza que anteriormente retrasaba el diagnóstico varios meses.

Los hospitales siguen gestionando cirugías complejas y casos de alto riesgo, pero los laboratorios públicos enfrentan colas de seis a nueve meses en Brasil y partes de India, empujando a los pacientes de ingresos medios hacia los canales privados. La ausencia de estándares globales que regulen la recolección de muestras durante el envío sigue siendo un riesgo; sin embargo, la inversión de las plataformas en logística con control de temperatura está aumentando la confianza y ampliando el tamaño del mercado de infertilidad masculina para los servicios domiciliarios.

Análisis Geográfico

Mercado de Infertilidad Masculina en América del Norte

América del Norte generó el 38,25% de los ingresos globales en 2025, respaldada por once estados de Estados Unidos y el Distrito de Columbia que exigen cobertura de infertilidad y más de 450 clínicas registradas en la Society for Assisted Reproductive Technology. El aumento de los beneficios para empleadores y la adopción temprana de equipos habilitados con IA sostienen un crecimiento estable, pero las brechas en el reembolso limitan las pruebas masculinas más amplias.

Mercado de Infertilidad Masculina en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,68% hasta 2031. China redujo los plazos de revisión de dispositivos de TRA importados a nueve meses en 2024 y varias provincias añadieron diagnósticos masculinos a las listas de seguros provinciales[3]Administración Nacional de Productos Médicos de China, "Vías de Aprobación Acelerada para Dispositivos de TRA," nmpa.gov.cn. La Ley de TRA de India impulsó un aumento del 22% en centros autorizados para 2025, aunque la financiación pública sigue siendo limitada, orientando la demanda hacia proveedores privados. Los centros urbanos de Corea del Sur, Japón y Australia incrementan el volumen gracias al envejecimiento de la demografía parental, lo que ayuda al mercado de infertilidad masculina a superar los promedios globales.

Mercado de Infertilidad Masculina en EMEA y LATAM

Europa se posiciona como la segunda región más grande; Francia financia actualmente la TRA para mujeres solteras y parejas del mismo sexo, lo que impulsa los volúmenes de cribado de pareja, mientras que Alemania reembolsa el 50% del costo de la TRA para parejas casadas menores de 40 años. Oriente Medio y África se sitúan por detrás de otras regiones debido a la escasez de personal sanitario; Sudáfrica gestiona más del 60% de los ciclos del África Subsahariana, y las clínicas de Dubái atraen a clientes internacionales. América Latina experimenta un creciente tráfico transfronterizo a medida que los pacientes sortean la limitada capacidad pública en Brasil y Argentina viajando a Estados Unidos.

Panorama Competitivo

El mercado de infertilidad masculina sigue siendo moderadamente fragmentado. Halotech DNA, Vitrolife y CooperSurgical lideran en equipos, pero ninguno contaba con ingresos globales mayoritarios. Hamilton Thorne añadió imágenes avanzadas a través de la adquisición de CODA en 2024, reduciendo los tiempos de preparación en un 30% y ofreciendo funciones de apoyo a la toma de decisiones. Las cadenas de diagnóstico LabCorp y Quest dominan los volúmenes de análisis convencional de semen, pero enfrentan presión de los nuevos participantes en el hogar que ofrecen servicios agrupados un 30-40% más baratos.

Las carteras farmacéuticas son escasas. Merck KGaA y Ferring venden hormonas recombinantes para el hipogonadismo hipogonadotrópico, aunque el uso generalizado fuera de indicación del clomifeno diluye las ventas de marcas. La aprobación de biosimilares de hormona foliculoestimulante en Europa durante 2025 está añadiendo competencia de precios. Las empresas emergentes respaldadas por capital de riesgo en terapia génica aseguraron USD 80 millones durante 2025, con el objetivo de comercializar tratamientos curativos después de 2030 y potencialmente desplazar los regímenes farmacológicos crónicos.

La adopción de tecnología diferencia a las clínicas; los centros que implementan sistemas de selección de espermatozoides por IA reportan tasas de nacidos vivos un 8-12% más altas, lo que permite precios de ciclo premium y un mayor flujo de pacientes. La acreditación ISO 15189 está emergiendo como un sello de calidad; los laboratorios acreditados cobran tarifas un 15-20% más altas, aunque menos del 40% de los centros cumplen actualmente con el estándar, lo que otorga una ventaja comercial a los primeros en adoptarlo.

Líderes de la Industria de Infertilidad Masculina

-

Merck KGaA

-

Vitrolife AB

-

CooperSurgical

-

Ferring International

-

Halotech DNA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Infertilidad Masculina Cubiertas en este Informe

- AdvaCare

- Andrology Solutions

- Aytu BioScience

- Caerus Biotech

- CinnaGen

- The Cooper Companies

- Ferring International

- Genea Biomedx

- Halotech DNA

- Hamilton Thorne

- Intas Pharmaceuticals

- LabCorp

- Legacy

- Merck

- Microptic S.L.

- MotilityCount (SwimCount)

- Posterity Health

- Vitrolife

- Zydus Lifesciences

Desarrollos Recientes de la Industria en el Mercado de Infertilidad Masculina

- Enero de 2026: Legacy lanzó el primer análisis de semen en el hogar que ofrece un perfil clínico completo de motilidad, cerrando una brecha diagnóstica que anteriormente limitaba la utilidad de las pruebas por correo.

- Agosto de 2025: Investigadores de la Facultad de Medicina LKS de la Universidad de Hong Kong presentaron un modelo de IA capaz de identificar espermatozoides con potencial de fertilización con alta precisión, prometiendo mejores resultados en los embriones.

Mercado de Infertilidad Masculina Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de infertilidad masculina como cada dólar obtenido de diagnósticos de laboratorio, medicamentos con receta, procedimientos microquirúrgicos y tecnologías de reproducción asistida que detectan o tratan la infertilidad de factor masculino, confirmada clínicamente cuando la concepción no se logra tras doce meses de relaciones sexuales regulares sin protección.

Exclusión del alcance: El gasto en infertilidad femenina, herramientas obstétricas genéricas y aplicaciones generales de bienestar queda fuera de este estudio.

Descripción general de la segmentación

-

Por Tipo de Prueba

- Análisis Convencional de Semen

- Análisis de Semen Asistido por Computadora (CASA)

- Pruebas de Fragmentación del ADN

- Análisis de Estrés Oxidativo

- Paneles Genéticos y Epigenéticos

- Otros Tipos de Prueba

-

Por Tratamiento

- Medicación y Terapia Hormonal

- Tecnología de Reproducción Asistida (Fecundación In Vitro, Inyección Intracitoplasmática de Espermatozoides)

- Varicocele y Procedimientos Microquirúrgicos

- Estilo de Vida, Suplementos y Asesoramiento

-

Por Producto

- Kits y Dispositivos de Diagnóstico

- Medicamentos Terapéuticos

- Equipos y Consumibles de TRA

-

Por Canal de Distribución

- Hospitales y Clínicas de Fertilidad

- Centros de Diagnóstico

- Plataformas de Pruebas en el Hogar / Venta Directa al Consumidor

- Farmacias en Línea y Minoristas

-

Por Usuario Final

- Clínicas de Fertilidad

- Hospitales

- Laboratorios de Diagnóstico

- Usuarios de Atención Domiciliaria

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos reproductivos, jefes de laboratorios de andrología, directores médicos de pagadores y proveedores de kits domésticos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon la adopción de la fragmentación del ADN, las tarifas habituales de recuperación de esperma y la adopción temprana de CASA habilitada por IA, ajustando los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos rastreando la prevalencia, las rutas de atención y las bandas de precios con datos abiertos de la OMS, los CDC, la División de Población de la ONU y los registros regionales de TRA. Los informes de inversores y los artículos revisados por pares en Human Reproduction explicaron las tendencias de resultados, mientras que los paneles de aduanas destacaron los flujos comerciales.

Nuestro equipo revisó luego los feeds de patentes de Questel, los estados financieros de D&B Hoovers y las noticias de Factiva para seguir los lanzamientos de kits, la automatización de laboratorios y las divisiones de ingresos de las empresas. Las fuentes mencionadas son ilustrativas; muchos otros registros públicos respaldaron la recopilación de evidencia y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Comenzamos con la población masculina de cada país de entre veinte y cuarenta y nueve años, aplicamos la prevalencia validada de infertilidad y luego multiplicamos por un paquete de atención promedio que vincula análisis de semen, ciclos de TRA de factor masculino, cirugías de varicocele, meses de tratamiento hormonal y gastos en suplementos. Las consolidaciones de proveedores y las auditorías puntuales de tarifas añaden verificaciones ascendentes. La regresión multivariante sobre el PIB per cápita, el alcance del seguro privado, las tasas de éxito de las TRA, la prevalencia del tabaquismo y la edad paterna mediana proyecta los valores de 2026-2031, mientras que el análisis de escenarios examina perturbaciones de política o tecnología.

Ciclo de validación de datos y actualización

Los resultados superan filtros de varianza y revisión de múltiples analistas, y se actualizan cada año o antes cuando surgen cambios en directrices o reembolsos, de modo que los clientes reciben la perspectiva más reciente.

Por qué la línea de base de infertilidad masculina de Mordor gana confianza a nivel mundial

Las estimaciones publicadas difieren porque los editores varían las listas de productos, las etapas de atención, las monedas o las frecuencias de actualización.

Nuestro alcance disciplinado, el año base equilibrado y la revisión anual reducen la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,99 B (2025) | Mordor Intelligence | - |

| USD 4,21 B (2024) | Global Consultancy A | Excluye América Latina; utiliza precios de lista |

| USD 4,63 B (2025) | Boutique Advisory B | Combina ingresos de medicamentos masculinos e inexplicados |

| USD 3,59 B (2024) | Trade Journal C | Base de encuesta pequeña; actualización bienal |

Esta comparación muestra que nuestras variables transparentes, la actualización oportuna y los pasos reproducibles ofrecen a los tomadores de decisiones una cifra repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infertilidad masculina en 2026?

El tamaño del mercado de infertilidad masculina asciende a USD 4.250 millones en 2026.

¿Cuál es la CAGR prevista para la infertilidad masculina entre 2026 y 2031?

Se espera que los ingresos aumenten a una CAGR del 3,65% hasta 2031.

¿Qué tipo de prueba crece más rápido para el diagnóstico del factor masculino?

Los paneles genéticos y epigenéticos lideran con una CAGR proyectada del 5,22% hasta 2031.

¿Por qué están ganando popularidad las pruebas de semen en el hogar?

Los ensayos para teléfonos inteligentes autorizados por la Administración de Alimentos y Medicamentos reducen la vergüenza, ofrecen resultados rápidos y cuestan entre USD 50 y USD 150 por kit.

¿Qué región tiene proyectado el mayor crecimiento?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 5,68% hasta 2031.

¿Qué limita una adopción más amplia de los diagnósticos masculinos avanzados?

La falta de estándares globales para las pruebas y el reembolso desigual mantienen altos los costos de bolsillo.

Última actualización de la página el: