Tamaño y Cuota del Mercado de Films Termorretráctiles y Estirables de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

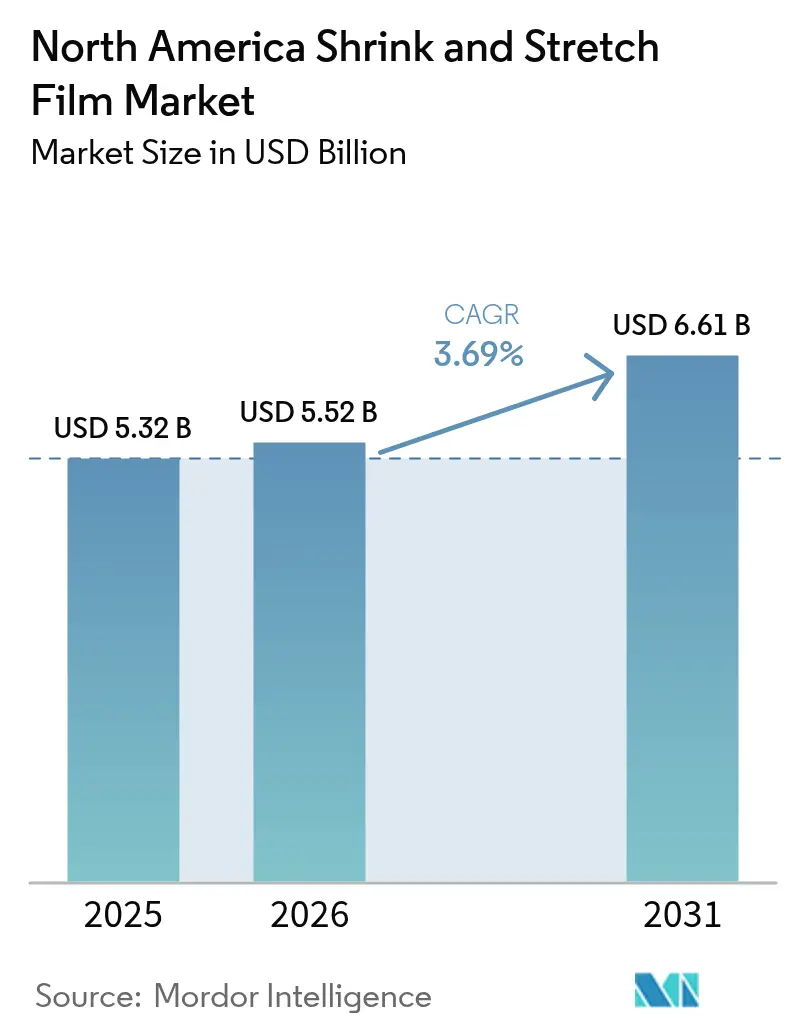

| Tamaño del mercado en el año base (2025) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Films Termorretráctiles y Estirables de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de films termorretráctiles y estirables de América del Norte crezca de 5.320 millones de USD en 2025 a 5.520 millones de USD en 2026 y se prevé que alcance los 6.610 millones de USD en 2031 a una CAGR del 3,69% durante el período 2026-2031. El crecimiento refleja la maduración gradual del mercado en la región, aunque subraya una demanda resiliente a medida que los centros de cumplimiento de pedidos, los procesadores de alimentos y los transportistas industriales modernizan sus líneas de envasado. La demanda se beneficia de la automatización de almacenes que favorece los films de grado máquina ajustados para paletizadores de alta velocidad, la expansión sostenida de los alimentos procesados y congelados, y los cambios regulatorios que impulsan a los transformadores hacia resinas recicladas o de base biológica. La consolidación entre los grandes productores de films respalda el poder de fijación de precios, mientras que el acercamiento de la producción a México aumenta los flujos de palés transfronterizos que requieren soluciones confiables de contención de carga. Al mismo tiempo, las presiones de costos derivadas de la volatilidad en los precios de las resinas y un mosaico desigual de normativas sobre plásticos de un solo uso obligan a los transformadores a innovar con films de calibre reducido, monomateria y de resinas posconsumo recicladas (PCR) que cumplen con las estructuras de tarifas emergentes.

Conclusiones Clave del Informe

- Por tipo de producto, las envolturas estirables representaron el 51,35% de la cuota del mercado de films termorretráctiles y estirables de América del Norte en 2025, mientras que las capuchas estirables avanzan a una CAGR del 3,74% hasta 2031.

- Por material, el LLDPE captó el 62,35% de la cuota del mercado de films termorretráctiles y estirables de América del Norte en 2025, mientras que el PE reciclado y de base biológica avanza a una CAGR del 3,99% hasta 2031.

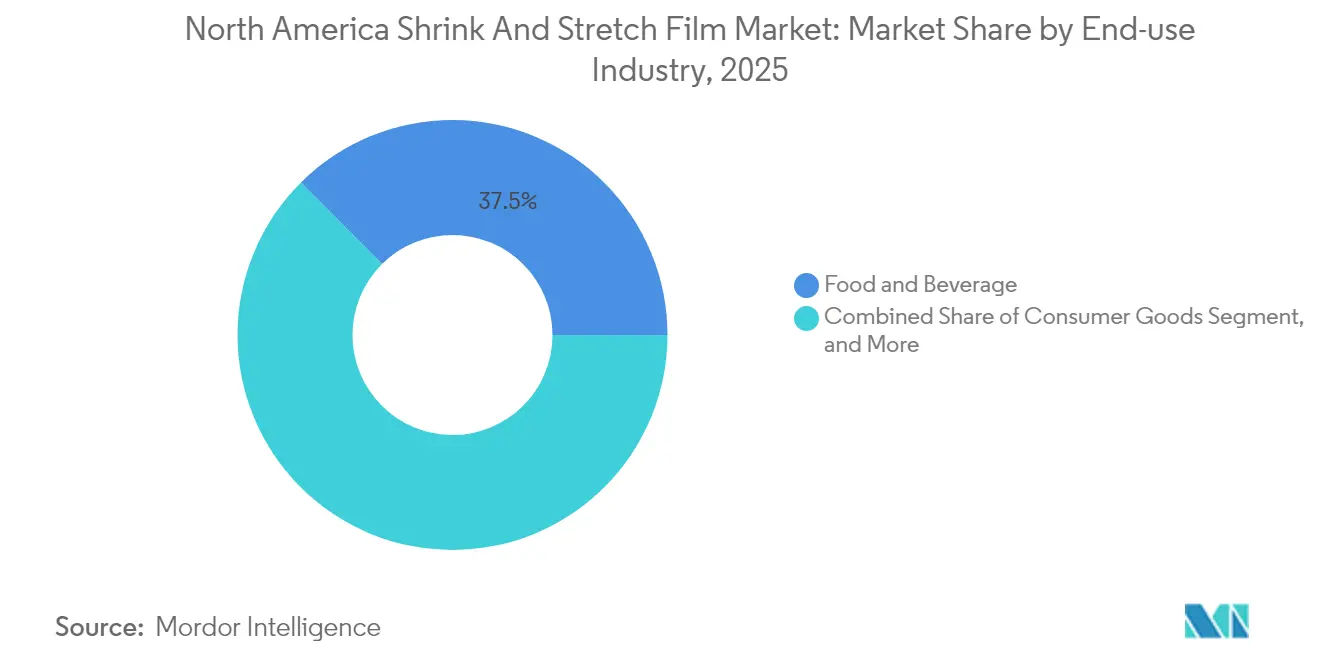

- Por industria de uso final, el sector de alimentos y bebidas mantuvo el 37,45% de la cuota del mercado de films termorretráctiles y estirables de América del Norte en 2025, mientras que los centros de cumplimiento de pedidos del comercio electrónico avanzan a una CAGR del 3,78% hasta 2031.

- Por aplicación de envasado, la unitización de palés captó el 51,28% de la cuota del mercado de films termorretráctiles y estirables de América del Norte en 2025, mientras que el etiquetado de manga a prueba de manipulaciones avanza a una CAGR del 3,92% hasta 2031.

- Por país, Estados Unidos dominó el mercado de films termorretráctiles y estirables de América del Norte con una cuota del 77,55% en 2025, mientras que su mercado avanza a una CAGR del 3,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Films Termorretráctiles y Estirables de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El auge del cumplimiento de pedidos en comercio electrónico incrementa el uso de envolturas para palés | +0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Crecimiento de los alimentos procesados y congelados | +0.6% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| La automatización de almacenes prefiere las capuchas estirables | +0.5% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Regulaciones de envasado a prueba de manipulaciones | +0.4% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| El acercamiento de la producción a México impulsa el tráfico transfronterizo | +0.3% | Estados Unidos principalmente | Mediano plazo (2-4 años) |

| La cadena de frío del cannabis demanda films de calibre reducido | +0.2% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Cumplimiento de Pedidos en Comercio Electrónico Incrementa el Uso de Envolturas para Palés

La sólida expansión del comercio minorista en línea continúa transformando el mercado de films termorretráctiles y estirables de América del Norte, con instalaciones de cumplimiento de pedidos que demandan films estirables de grado máquina que ofrezcan un rendimiento repetible a más de 60 palés por hora. Los planes de Amazon de abrir 15 nuevos centros en Estados Unidos y Canadá y la actualización logística de Walmart por 4.200 millones de USD destacan cómo las capuchas estirables automatizadas superan ahora a las envolturas en espiral para cargas de palés con múltiples referencias.[1]Packaging Dive informó que diez fabricantes están ampliando la capacidad de rPET y films en América del Norte para satisfacer los mandatos de sostenibilidad PACKAGINGDIVE.COM. Los transformadores capaces de ajustar formulaciones de siete capas in situ ganan contratos al ayudar a los operadores a reducir el desperdicio de film y el tiempo de inactividad. Los requisitos de estabilidad de carga también favorecen los films resistentes a la perforación que mantienen la claridad para el escaneo de códigos de barras. Las plantas de film regionales ubicadas cerca de los corredores de almacenes del Medio Oeste y el Suroeste acortan los plazos de entrega y mitigan los recargos de flete, fortaleciendo las posiciones competitivas.

El Crecimiento de los Alimentos Procesados y Congelados Impulsa el Film Termorretráctil al Por Menor

La demanda acelerada de comidas preparadas sostuvo un aumento del 8,2% en las ventas de alimentos congelados en Estados Unidos durante 2024, impulsando los pedidos de mangas termorretráctiles al por menor que toleran las variaciones de temperatura de la cadena de frío. Los embotelladores de bebidas también adoptan bandas a prueba de manipulaciones para satisfacer las directrices de la FDA, empujando a los transformadores hacia mangas multicapa con tiras perforadas de apertura. La velocidad de lanzamiento de productos obliga a que las etiquetas integren tintas lavables, como se observa en las mangas SmartCycle de Klöckner Pentaplast, que permanecen adheridas durante la recuperación de PET. Estos desarrollos refuerzan la estabilidad del mercado de films termorretráctiles y estirables de América del Norte incluso en medio del escrutinio de sostenibilidad, ya que las estructuras barrera reciclables ahora cumplen con los mandatos de los minoristas sin sacrificar la vida útil del producto.

La Automatización de Almacenes Prefiere las Capuchas Estirables para la Estabilidad de Carga

Los centros de distribución reconvertidos con sistemas automáticos de almacenamiento y recuperación especifican capuchas estirables que alcanzan hasta 120 palés envueltos por hora, cuadruplicando la producción frente a los métodos manuales de envoltura en espiral. La tensión de 360 grados de la tecnología y su adherencia uniforme reducen drásticamente los daños a los productos, un KPI crítico para transportistas de paquetería como FedEx y UPS. A medida que los presupuestos de capital migran hacia la automatización, la demanda de film se inclina hacia capuchas multicapa más gruesas que ofrecen mayor resistencia al desgarro y claridad óptica. Los fabricantes de film con líneas de prueba internas simulan el encapuchado de alta velocidad para validar las mezclas de resinas, consolidando acuerdos de suministro que aseguran compromisos de volumen plurianuales dentro del mercado de films termorretráctiles y estirables de América del Norte.

Regulaciones de Envasado a Prueba de Manipulaciones en Farmacéutica y Bebidas

Las normas revisadas de la FDA, vigentes desde 2024, exigen indicadores de apertura visibles para los medicamentos de venta libre, acelerando la adopción de mangas termorretráctiles con lengüetas perforadas y sellos holográficos. Los comestibles de cannabis vendidos en 23 estados regulados de Estados Unidos deben combinar cierres resistentes a la apertura por niños con envases a prueba de manipulaciones, ampliando el consumo en este nicho. Los licores premium y los productores artesanales de cerveza implementan voluntariamente bandas termorretráctiles para reforzar la autenticidad, impulsando la demanda de films termorretráctiles impresos que se adaptan a formas de envase complejas. Los proveedores aprovechan la oportunidad incorporando tintas de seguridad encubiertas en estructuras de cinco capas que resisten la falsificación. El consiguiente aumento en las ventas de valor añadido eleva el mercado de films termorretráctiles y estirables de América del Norte incluso cuando el crecimiento en volumen se modera en las categorías de envoltura más básicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las resinas de polietileno y PVC | -0.7% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Legislación estricta sobre plásticos de un solo uso | -0.5% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| La escasez de suministro de PCR limita la producción de film | -0.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Los litigios de patentes retrasan los films avanzados | -0.3% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas de Polietileno y PVC

Los valores al contado del polietileno en América del Norte oscilaron un 40% durante 2024 en medio de interrupciones en el suministro de materias primas y cuellos de botella en el transporte marítimo, comprimiendo los márgenes de los transformadores que dependen de una economía unitaria ajustada. La resina de PVC se disparó un 35% interanual, erosionando la competitividad de las mangas termorretráctiles de alta transparencia. Los grandes actores integrados verticalmente cubren el inventario con contratos a plazo, pero los transformadores más pequeños tienen dificultades para trasladar los recargos con rapidez, lo que deteriora sus posiciones de capital de trabajo. Estos insumos impredecibles ralentizan el gasto de capital en nuevas líneas de extrusión, moderando la expansión a corto plazo del mercado de films termorretráctiles y estirables de América del Norte.

Legislación Estricta sobre Plásticos de un Solo Uso en los Estados de EE. UU. y Canadá

Trece estados de EE. UU. restringen ahora las PFAS en los envases de alimentos, mientras que California impone límites de 100 ppm de organofluoruros que representan un desafío para los films recubiertos.[2]Keller and Heckman LLP, "La FDA anuncia que las FCN para 35 PFAS ya no son efectivas," packaginglaw.com Colorado, Minnesota y Oregón han promulgado programas de responsabilidad ampliada del productor con tarifas eco-moduladas que penalizan los laminados no reciclables, aumentando los costos de cumplimiento en dos dígitos. El Registro Federal de Plásticos de Canadá comienza en septiembre de 2025, lo que requiere que los productores de resinas y los transformadores divulguen volúmenes, anticipando gravámenes nacionales. La navegación por normas divergentes obliga a los transformadores a reformular líneas de productos y mantener referencias paralelas, aumentando la complejidad y amortiguando los beneficios de escala dentro del mercado de films termorretráctiles y estirables de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Envolturas Estirables Mantienen el Liderazgo, las Capuchas se Aceleran

Las envolturas estirables aseguraron el 51,35% de la cuota del mercado de films termorretráctiles y estirables de América del Norte en 2025, subrayando su uso arraigado para la contención de cargas en palés en almacenes convencionales. Se prevé que el tamaño del mercado de films termorretráctiles y estirables de América del Norte vinculado a las envolturas estirables avance a aproximadamente un 3,08% de CAGR hasta 2031, ya que la reducción de calibre y la automatización sostienen la demanda base. Paralelamente, las capuchas estirables registran una CAGR más sólida del 3,74%, ya que los paletizadores robóticos requieren tensión uniforme y transpirabilidad del film. La adquisición por parte de Sigma Plastics Group en 2024 de los activos de film estirado de Stalwart refuerza la profundidad del suministro y señala una concentración estratégica en torno a las referencias de alta tirada. Los segmentos de etiquetas de manga y bolsas enfrentan mayores vientos en contra de sostenibilidad, pero encuentran alivio en las innovaciones de PET reciclable y a prueba de manipulaciones.

Las curvas de adopción demuestran que los distribuidores de alto volumen justifican los gastos de capital en capuchas una vez que el rendimiento anual de palés supera los 300.000. Las capuchas ofrecen una resistencia superior a la perforación que minimiza la mano de obra de re-envoltura, aunque el mayor costo unitario del film restringe su penetración entre los transportistas pequeños y medianos. Los compradores de etiquetas de manga especifican cada vez más recubrimientos lavables que cumplen con las directrices de PET de botella a botella, empujando a los transformadores hacia tintas de huecograbado sin disolventes. A medida que las tarifas estatales escalan, crece el interés en bolsas termorretráctiles celulósicas compostables para procesadores especializados de carne, añadiendo vías diferenciadas al mercado de films termorretráctiles y estirables de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El LLDPE Domina, las Resinas Recicladas Ganan Impulso

El LLDPE retuvo una cuota del 62,35% durante 2025, ya que su alta elongación y resistencia al desgarro son adecuadas para las envolturas de máquina para palés de 1 tonelada. Sin embargo, las resinas recicladas y de base biológica avanzan a una CAGR del 3,99%, la más rápida entre las opciones de materiales, apoyadas por Nova Chemicals, que obtuvo la autorización de la FDA para el contacto con alimentos para mezclas de LLDPE con un 35% de PCR. El tamaño del mercado de films termorretráctiles y estirables de América del Norte atribuible a los grados de PCR sigue siendo modesto, aunque disfruta de precios premium que compensan las reducciones de rendimiento durante la extrusión.

La claridad óptica del PVC mantiene su relevancia para las etiquetas de manga de alta retracción en envases de bebidas de perfil contorneado, aunque su contenido de cloro genera escrutinio regulatorio y dificulta la desviación de residuos a vertedero. Los films termorretráctiles de PET anclan los productos farmacéuticos premium que exigen resistencia al rayado y barrera al oxígeno, justificando su perfil de costos. Las próximas eliminaciones progresivas de PFAS impulsan la investigación hacia reductores de fricción sin flúor, mientras que los ciclos de reciclaje de chatarra postindustrial ganan tracción entre los transformadores integrados que se esfuerzan por cumplir con los compromisos de un 25% de contenido reciclado para 2027.

Por Industria de Uso Final: El Comercio Electrónico Supera la Línea Base Logística

Los procesadores de alimentos y bebidas consumieron el 37,45% del tonelaje de film en 2025, validando la dependencia del mercado de films termorretráctiles y estirables de América del Norte en productos básicos como platos congelados preparados y bebidas en multipacks. No obstante, se proyecta que los centros de cumplimiento de pedidos del comercio electrónico registren la CAGR más pronunciada del 3,78% hasta 2031, con Amazon, Target y operadores logísticos terceros reconvirtiendo depósitos con envolventes orbitales que demandan una geometría de rollo de film consistente. Los envasadores farmacéuticos y de nutracéuticos elevan la demanda de bandas termorretráctiles a prueba de manipulaciones con marcadores forenses visibles y encubiertos, mientras que los cultivadores de cannabis adoptan films para cadena de frío diseñados para almacenamiento a −20 °C.

Los objetivos del 15% de reducción de embalajes de los minoristas aceleran la reducción de calibre en los lotes de bienes de consumo, elevando las velocidades de línea y requiriendo aditivos de adherencia más robustos. Los productores industriales de materiales de construcción mantienen tasas de consumo estables, pero el aumento de las exportaciones de acero y madera a México impulsa los envíos de envolturas transfronterizas que ahora representan el 7% de la demanda regional de film. En conjunto, estos factores diversifican los flujos de ingresos dentro del mercado de films termorretráctiles y estirables de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Envasado: La Unitización de Palés Prevalece, las Mangas de Seguridad Ascienden

La unitización de palés representó el 51,28% del volumen total en 2025, reafirmando la ubicuidad de la envoltura estirada en las redes de suministro entrantes. Se proyecta que el tamaño del mercado de films termorretráctiles y estirables de América del Norte vinculado a la unitización de palés añada aproximadamente 592 millones de USD para 2031, ya que los vehículos de guiado automatizado requieren una contención de carga ajustada. El etiquetado de manga a prueba de manipulaciones, con una CAGR del 3,92%, se beneficia de los plazos de cumplimiento de la normativa de medicamentos de venta libre y de la protección de la marca de bebidas frente a las recargas falsificadas. El film de colación en multipacks enfrenta vientos en contra por la sustitución por sobreenvoltura de papel, aunque los lotes termorretráctiles siguen siendo preferidos para las líneas de enlatado de alta velocidad donde prevalece la resistencia a la humedad.

El crecimiento de las etiquetas de manga depende en gran medida de las estructuras de PET reciclable, con la plataforma SmartCycle de Klöckner Pentaplast que permite el reciclaje de botellas en proceso sin necesidad de despegarlas. El embalaje secundario al por menor observa un giro hacia los films de PE monomateria que se alinean con la infraestructura de reciclaje de entrega en tiendas. En conjunto, estos cambios amplían la diversidad de aplicaciones, sustentando ganancias sostenibles para el mercado de films termorretráctiles y estirables de América del Norte.

Análisis Geográfico

Estados Unidos representó el 77,55% de los ingresos en 2025, subrayando su enorme huella de almacenamiento, su dominante sector de alimentos procesados y su papel central en la logística del comercio electrónico. Las inversiones de capital de Amazon y Walmart, junto con 50 nuevos proyectos de almacenamiento en frío regionales, impulsan una demanda incremental de film estirado de grado máquina que eleva el mercado de films termorretráctiles y estirables de América del Norte. Las prohibiciones de PFAS específicas de cada estado en California, Nueva York y Nuevo Hampshire complican la formulación de productos, lo que lleva a los transformadores más grandes a operar centros de extrusión multirresina que suministran referencias a medida.

Canadá, aunque de menor tamaño, registra una CAGR comparable del 3,85% gracias a la sólida consolidación del sector de comestibles y al rápido crecimiento del comercio minorista en línea en Ontario, Columbia Británica y Quebec. La presentación de informes obligatorios sobre plásticos a nivel federal, prevista para septiembre de 2025, introduce costos de infraestructura de datos para toda la empresa, pero también fomenta los compromisos de PCR que estimulan la inversión en capacidad de recuperación. Los planes de responsabilidad ampliada del productor provinciales incentivan los films monomateria, y los transformadores que ofrecen mezclas de baja densidad con un contenido de PCR ≥30% logran la aceptación de los minoristas.

El auge del acercamiento de la producción a México respalda indirectamente el mercado de films termorretráctiles y estirables de América del Norte, ya que los exportadores estadounidenses envían mayores volúmenes de palés hacia el sur bajo las disposiciones del USMCA (Tratado entre México, Estados Unidos y Canadá). Aunque México adquiere la mayor parte del film a nivel nacional, el aumento del comercio transfronterizo eleva la demanda de contención de carga y capuchas resistentes a la humedad para los componentes electrónicos y automotrices que se transportan hacia el norte. Los tiempos de procesamiento aduanero armonizados acortan los ciclos de plazos, apoyando los programas de reposición de film estirado justo a tiempo ejecutados por distribuidores integrados.

Panorama Competitivo

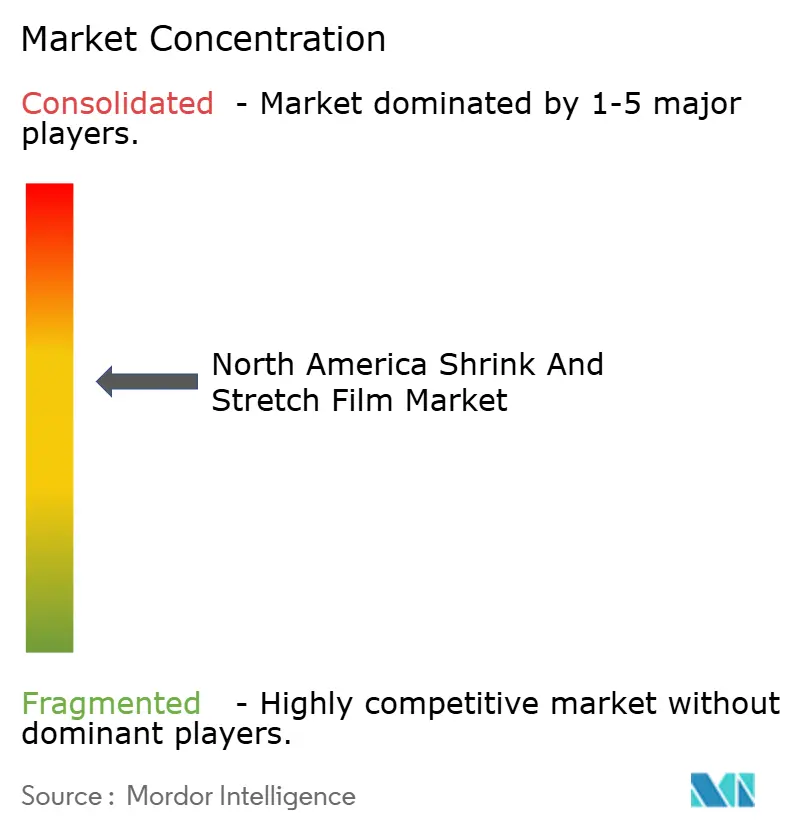

La concentración del mercado se mantiene moderada, con Sealed Air, Amcor y Sigma Plastics Group acaparando cuotas considerables aunque no dominantes. La adquisición de Liquibox por parte de Sealed Air por 1.200 millones de USD mejora la integración vertical desde la resina hasta los equipos de envasado de líquidos, profundizando el alcance del servicio técnico.[3]Sealed Air Corporation, "Sealed Air completa la adquisición de Liquibox," sealedair.com La pendiente fusión de Amcor con Berry Global por 8.430 millones de USD señala la búsqueda de sinergias de escala en la adquisición de materias primas y una cartera de films sostenibles más amplia. Los litigios de patentes sobre la tecnología de adherencia de siete capas, como se observa en el caso Stretch Cling Film Holdings contra Inteplast Group, introducen incertidumbre en el lanzamiento de films avanzados, lo que podría frenar el ritmo de innovación entre las empresas más pequeñas.

Estratégicamente, las empresas líderes se diferencian mediante la incorporación de PCR, sistemas de recubrimiento sin PFAS y análisis de reducción de calibre en prensa que ayudan a los clientes a reducir el peso del film hasta en un 15%. La compra por parte de Sigma Plastics Group de los activos de envoltura de Stalwart en 2024 ejemplifica la consolidación selectiva para cubrir vacíos en la línea de productos y ampliar el alcance geográfico. Los transformadores regionales contrabalancean mediante producciones personalizadas ágiles de bajo volumen y soporte técnico localizado, especialmente para los transportistas de cannabis canadienses que requieren films con barrera de olores y conformes a la normativa. En general, la fidelización de los clientes depende de la optimización conjunta de procesos a medida que las cadenas de suministro se digitalizan y los cuadros de mando de sostenibilidad influyen en las decisiones de compra.

De cara al futuro, las capuchas estirables listas para la automatización y las mangas barrera reciclables siguen siendo oportunidades de espacio en blanco, especialmente a medida que Amazon, UPS y los principales minoristas de comestibles configuran centros de distribución de próxima generación. Los transformadores capaces de validar un contenido de PCR del 35-50% sin penalizaciones en el rendimiento capturarán cuota bajo los marcos de eco-tarifas estatales, avanzando en su posición dentro del mercado de films termorretráctiles y estirables de América del Norte.

Líderes de la Industria de Films Termorretráctiles y Estirables de América del Norte

Sigma Plastics Group LLC

Amcor Group GmbH

Sealed Air Corporation

Klöckner Pentaplast Group

Coveris Holdings S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Packaging Dive informó que diez fabricantes están ampliando la capacidad de rPET y films en América del Norte para satisfacer los mandatos de sostenibilidad.

- Enero de 2025: Klöckner Pentaplast introdujo las mangas termorretráctiles compatibles con PET SmartCycle que se reciclan sin problemas junto con las botellas.

- Enero de 2025: La FDA confirmó que 35 notificaciones de contacto con alimentos de PFAS ya no son efectivas, reduciendo los plazos de cumplimiento.

- Octubre de 2024: Klöckner Pentaplast presentó dos films de envoltura de flujo con barrera reciclable capaces de reducir el peso en un 75% en comparación con las soluciones anteriores.

Alcance del Informe del Mercado de Films Termorretráctiles y Estirables de América del Norte

El alcance del estudio caracteriza el mercado de films termorretráctiles y estirables en función de las materias primas, incluidos el LDPE, LLDPE, PVC, PET y otros materiales utilizados en diversas industrias de uso final como alimentos, bebidas, productos farmacéuticos, bienes de consumo, industria y otras industrias de uso final en los dos países. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto.

El mercado de films termorretráctiles y estirables de América del Norte está segmentado por tipo de producto (capuchas, envolturas y etiquetas de manga), material (polietileno de baja densidad (LDPE) y polietileno lineal de baja densidad (LLDPE), cloruro de polivinilo (PVC) y tereftalato de polietileno (PET), y otros materiales), industria de uso final (alimentos y bebidas, bienes de consumo, farmacéutica, industria y otras industrias de uso final) y país (Estados Unidos y Canadá). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Capuchas |

| Envolturas (Máquina y Manual) |

| Etiquetas de Manga |

| Bolsas y Fundas |

| LDPE |

| LLDPE |

| PVC |

| PET |

| Resinas Recicladas y de Base Biológica |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Farmacéutica y Atención Médica |

| Industrial y Logística |

| Centros de Cumplimiento de Pedidos de Comercio Electrónico |

| Unitización de Palés |

| Agrupación y Multipacks |

| Etiquetado de Manga a Prueba de Manipulaciones |

| Embalaje Secundario al Por Menor |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Capuchas |

| Envolturas (Máquina y Manual) | |

| Etiquetas de Manga | |

| Bolsas y Fundas | |

| Por Material | LDPE |

| LLDPE | |

| PVC | |

| PET | |

| Resinas Recicladas y de Base Biológica | |

| Por Industria de Uso Final | Alimentos y Bebidas |

| Bienes de Consumo | |

| Farmacéutica y Atención Médica | |

| Industrial y Logística | |

| Centros de Cumplimiento de Pedidos de Comercio Electrónico | |

| Por Aplicación de Envasado | Unitización de Palés |

| Agrupación y Multipacks | |

| Etiquetado de Manga a Prueba de Manipulaciones | |

| Embalaje Secundario al Por Menor | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de films termorretráctiles y estirables de América del Norte en 2026?

Alcanzó los 5.520 millones de USD y se proyecta que crezca un 3,69% anual hasta 2031.

¿Qué segmento de uso final está creciendo más rápido?

Los centros de cumplimiento de pedidos de comercio electrónico, respaldados por la automatización de almacenes, avanzan a una CAGR del 3,78%.

¿Qué material posee la mayor cuota en la actualidad?

El LLDPE domina con el 62,35% del volumen gracias a su equilibrio entre estirabilidad y resistencia a la perforación.

¿Cómo influyen las regulaciones en el desarrollo de productos?

Las prohibiciones estatales de PFAS y los programas de responsabilidad ampliada del productor están orientando a los transformadores hacia films monomateria de PCR y sin PFAS.

¿Qué aplicación muestra el crecimiento más sólido?

El etiquetado de manga a prueba de manipulaciones, impulsado por las necesidades de seguridad de la FDA y las marcas de bebidas, asciende a una CAGR del 3,92%.

¿Quiénes son las principales empresas?

Sealed Air, Amcor y Sigma Plastics Group encabezan el sector, con una consolidación en curso que define la dinámica competitiva.

Última actualización de la página el: