Tamaño y Participación del Mercado Global de Envases Plásticos de un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

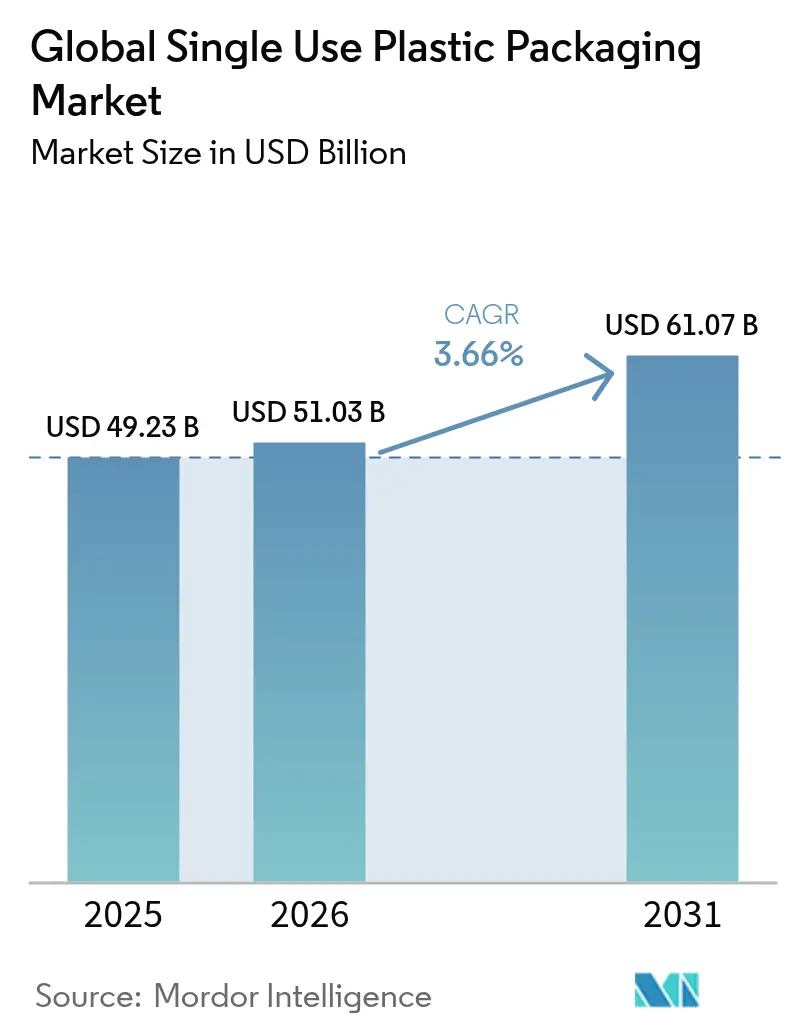

| Tamaño del Mercado (2026) | 51.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Envases Plásticos de un Solo Uso por Mordor Intelligence

Se espera que el mercado de envases plásticos de un solo uso crezca de 49.230 millones de USD en 2025 a 51.030 millones de USD en 2026 y se prevé que alcance los 61.070 millones de USD en 2031 a una CAGR del 3,66% durante el período 2026-2031. Esta perspectiva refleja la capacidad del sector para equilibrar el endurecimiento de las regulaciones con su papel indispensable en la seguridad alimentaria, la protección farmacéutica y el cumplimiento del comercio electrónico. La creciente demanda de comidas listas para consumir, suministros sanitarios estériles y formatos preparados para la logística sigue sustentando el consumo base, incluso cuando los mandatos de contenido reciclado y las normas de diseño para el reciclaje remodelan la selección de materiales. Las economías de escala generadas a través de recientes megafusiones permiten a los principales proveedores destinar capital hacia tecnologías de economía circular y satisfacer diversos requisitos regulatorios de manera más eficiente. Mientras tanto, los propietarios de marcas enfatizan los diseños de material único, la reducción de peso y los cierres anclados para cumplir con las directivas de la UE y de América del Norte sin sacrificar el rendimiento. Las fluctuaciones en el precio de las resinas vinculadas al petróleo crudo siguen siendo una variable de costos, pero los contratos de adquisición a largo plazo y las inversiones en reciclaje ayudan a amortiguar la volatilidad.

Conclusiones Clave del Informe

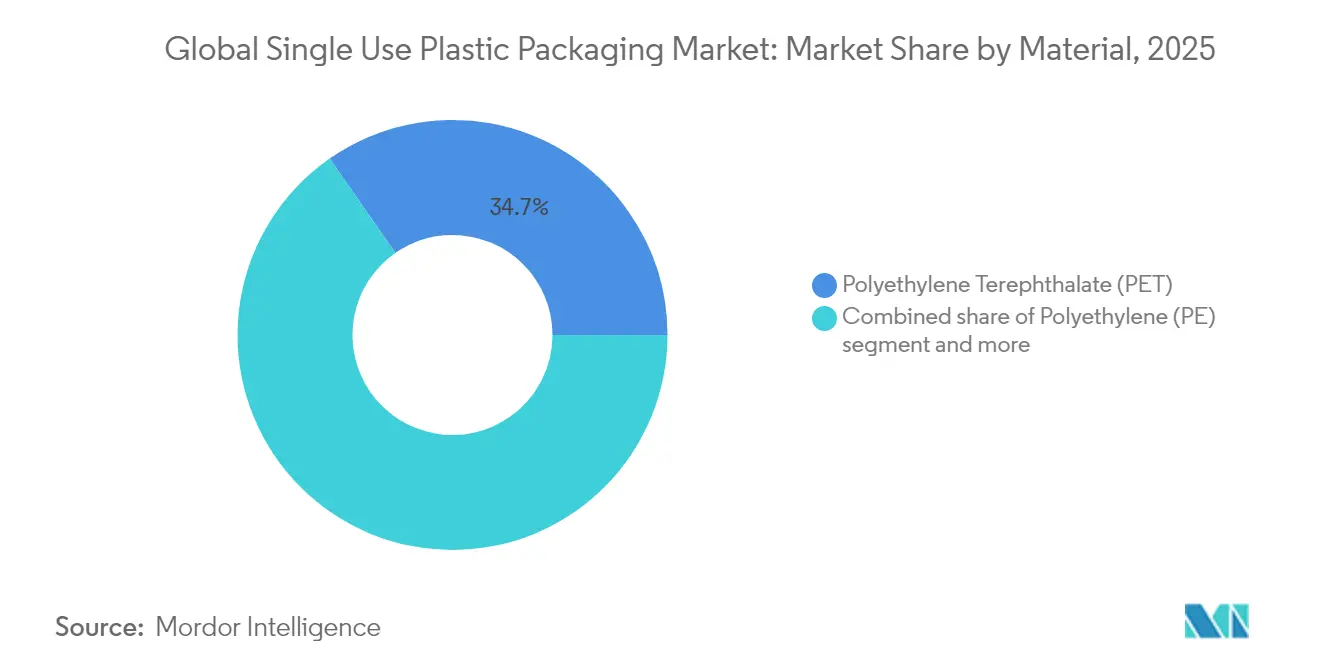

- Por material, el PET lideró con el 34,68% de la participación del mercado de envases plásticos de un solo uso en 2025; también registra la CAGR más rápida del 6,95% hasta 2031.

- Por tipo de producto, las botellas representaron el 30,12% del tamaño del mercado de envases plásticos de un solo uso en 2025, mientras que las bolsas y sobres avanzan a una CAGR del 4,98% hasta 2031.

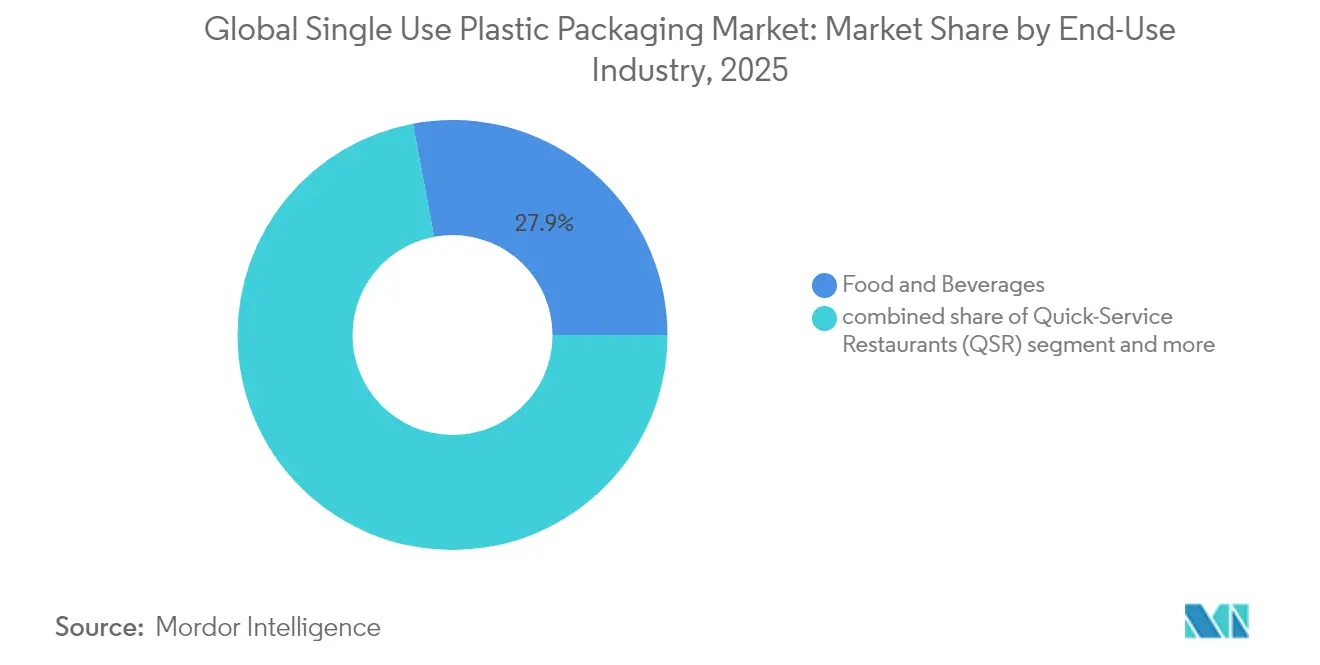

- Por industria de uso final, los alimentos y bebidas se mantuvieron dominantes con una participación de ingresos del 27,95% en 2025; la atención médica y los productos farmacéuticos se expanden a una CAGR del 4,65% hasta 2031.

- Por canal de distribución, las ventas directas mantuvieron una participación del 56,10% en 2025, mientras que los canales indirectos registran una CAGR del 4,52% hasta 2031.

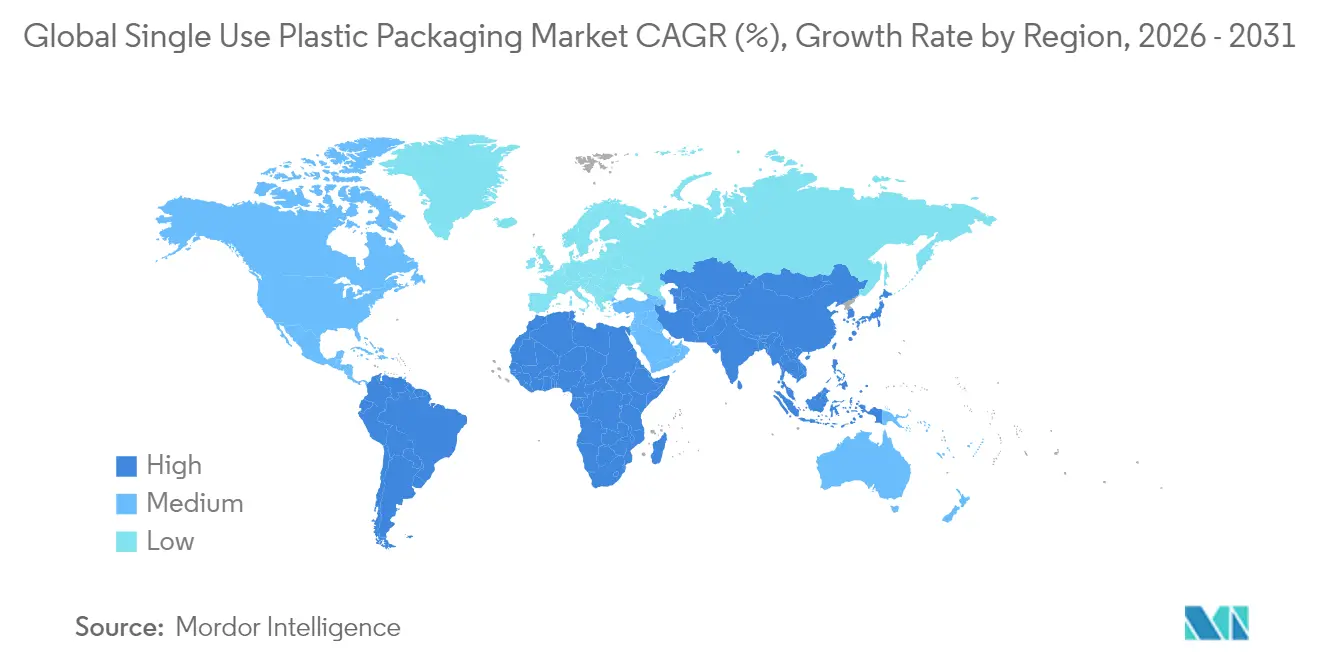

- Por geografía, Asia-Pacífico representó el 39,85% del tamaño del mercado de envases plásticos de un solo uso en 2025; se proyecta que Oriente Medio y África crezcan a una CAGR del 5,45% hasta 2031.

- Amcor, Berry Global y Novolex–Pactiv Evergreen representaron conjuntamente el 27% de los ingresos globales en 2024, lo que refleja un mercado moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envases Plásticos de un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Entrega de Alimentos Basada en Aplicaciones en las Megaciudades Asiáticas | +0.8% | Núcleo APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Norma de Tapas Ancladas de la UE que Acelera la Adopción de PET de Material Único | +0.6% | Europa, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Bebidas Funcionales Listas para Beber que Impulsan Bolsas de Barrera Ligeras en América del Norte | +0.5% | América del Norte, en expansión hacia el mercado Global | Mediano plazo (2-4 años) |

| Auge de la Subcontratación de Blisteres Farmacéuticos en India | +0.4% | Núcleo APAC, impacto global impulsado por exportaciones | Largo plazo (≥ 4 años) |

| Pico de Demanda de Agua Embotellada Impulsado por el Turismo en el CCG | +0.3% | Oriente Medio, regiones dependientes del turismo | Corto plazo (≤ 2 años) |

| Expansión de la Cadena de Frío en la China Urbana que Impulsa las Bandejas de EPS | +0.4% | China, con extensión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Entrega de Alimentos Basada en Aplicaciones en las Megaciudades Asiáticas

Indonesia, Tailandia y Vietnam continúan registrando un crecimiento de dos dígitos en las transacciones de entrega de alimentos digitales, elevando la demanda de envases herméticos y con retención térmica que resisten la logística en motocicleta. [1]Fuente: Banco Asiático de Desarrollo, "Emprendimiento Digital en la Industria de Entrega de Alimentos en Indonesia," adb.org Los operadores de Yakarta ahora destinan entre el 15 y el 20% del valor del pedido al envasado, lo que lleva a los proveedores a diseñar envases apilables que reducen los derrames y mejoran la visibilidad de la marca. Una base creciente de hogares unipersonales favorece las porciones más pequeñas, impulsando los formatos de mini-cubeta y de dos compartimentos. La estandarización de las plataformas de entrega simplifica los SKU y favorece las economías de escala, mientras que los gobiernos locales fomentan los esquemas de recolección posuso que alimentan la infraestructura de reciclaje emergente. Estas fuerzas convergentes aumentan el volumen y aceleran al mismo tiempo el cambio hacia laminados de material único para facilitar la clasificación posterior.

Norma de Tapas Ancladas de la UE que Acelera la Adopción de PET de Material Único

El mandato de tapas ancladas de Europa de julio de 2024 ha impulsado la rápida conversión de líneas de embotellamiento; Coca-Cola por sí sola invirtió 150 millones de EUR en 40 instalaciones y logró una aceptación del consumidor del 95%. [2]Fuente: Comisión Europea, "Directiva (UE) 2019/904 sobre Tapas Ancladas," eur-lex.europa.eu Los proveedores responden con cierres anclados que se acoplan perfectamente a botellas de PET virgen, reciclado y bio-PET, aumentando las tasas de recuperación y reforzando la ventaja de reciclaje del PET. California seguirá el ejemplo en 2027, creando un estándar global de facto que favorece a los productores capaces de realizar adaptaciones a escala. Los tapones compatibles cruzados de Origin Materials demuestran cómo la regulación estimula características de producto diferenciadas, como la ergonomía mejorada y la evidencia de manipulación.

Bebidas Funcionales Listas para Beber que Impulsan Bolsas de Barrera Ligeras

La categoría de bebidas funcionales de América del Norte se beneficia de los recubrimientos de barrera aprobados por la Administración de Alimentos y Medicamentos (FDA) que permiten ahorros de peso de material del 30 al 40% frente al PET rígido, al tiempo que extienden la vida útil en estante a 18 meses. [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Recubrimientos de Barrera 2024," fda.gov Las marcas aprovechan este margen para reducir las huellas de carbono y los costos de flete. La botella de 16 oz con paneles de vacío de Amcor ilustra un progreso paralelo en formatos rígidos, aunque los sistemas de bolsas ahora capturan extensiones de línea de bebidas energéticas que buscan opciones premium y resellables. Los proveedores de materiales invierten en películas multicapa que integran bio-PE, desbloqueando la compatibilidad con las corrientes de reciclaje existentes.

Auge de la Subcontratación de Blisteres Farmacéuticos en India

Las organizaciones de desarrollo y fabricación por contrato (CDMO) indias registraron 25.400 millones de USD en exportaciones farmacéuticas durante 2024, y los blisteres son fundamentales para cumplir con las normas de estabilidad y trazabilidad de los mercados regulados. Las nuevas instalaciones de Mold-Tek añaden 10.000 toneladas de capacidad para formatos de aluminio-aluminio y sin PVC, reflejando la migración más amplia hacia envases sanitarios de mayor valor. Los incentivos gubernamentales vinculados a la producción y las normas de serialización refuerzan la demanda de blisteres a largo plazo, al tiempo que motivan inversiones en impresión de grado sala limpia y mejoras de barrera contra la humedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fácil Disponibilidad de Sustitutos | -0.9% | Global, particularmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Directiva SUP de la UE que Impulsa a las Marcas hacia Sustitutos de Fibra | -0.6% | Europa, con expansión hacia marcas globales | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Resinas Vinculada al Petróleo Crudo | -0.7% | Global, regiones de intensa actividad manufacturera | Corto plazo (≤ 2 años) |

| Prohibiciones a Nivel Estatal en EE. UU. sobre Cubiertos y Pajillas | -0.4% | América del Norte, potencial influencia global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fácil Disponibilidad de Sustitutos

Las tapas a base de fibra, las bandejas de pulpa moldeada y las películas de origen biológico erosionan la demanda donde el rigor de barrera es moderado. McDonald's en Taiwán eliminó la laminación plástica de los menús en 2025, ahorrando 86 t de resina anualmente y preservando 10.000 árboles. Las normas de la UE que exigen reciclabilidad para 2030 aceleran los proyectos piloto de marcas con bandejas de carne compostables que contienen un 54% de celulosa de madera. La tecnología de fibra moldeada en seco introducida por Dart Container en América del Norte reduce el consumo de energía en un 80%, mejorando la competitividad en costos frente al EPS tradicional. A medida que las herramientas migran, el mercado de envases plásticos de un solo uso enfrenta una competencia intensificada en aplicaciones de baja temperatura o vida útil corta.

Volatilidad del Precio de las Resinas Vinculada al Petróleo Crudo

El polietileno y el polipropileno registraron fluctuaciones secuenciales de 6 centavos por libra en 2025 en medio de una demanda de exportación más débil y rumores de aranceles del 25% sobre las importaciones canadienses y mexicanas. Tales oscilaciones comprimieron los márgenes de Berry Global en 120 millones de USD en 2024, lo que desencadenó contratos de precio por fórmula y precaución en las compras spot. El PET se movió de manera contracíclica ante la escasez de grado para botellas, ampliando el riesgo de diferencial. Los convertidores más grandes se cubren mediante acuerdos de materia prima a varios años e invierten en flujos de contenido reciclado que desvinculan la base de costos de los índices de resina virgen, aunque las empresas más pequeñas luchan con la presión sobre el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El PET Consolida su Ventaja Circular

El PET capturó el 34,68% de la participación del mercado de envases plásticos de un solo uso en 2025 y se espera que amplíe su ventaja a una CAGR del 6,95% a medida que maduran los ciclos de botella a botella. El mandato de contenido reciclado del 30% de Europa para botellas de bebidas sustenta la demanda premium de escamas de rPET, impulsando inversiones como la expansión de 42.000 t/año de Ganesha Ecopet para satisfacer las cuotas de marcas locales. La reciclabilidad, la claridad de barrera y la compatibilidad con tapas ancladas se combinan para consolidar el papel del PET en los pasillos de bebidas y cuidado personal.

El polietileno y el polipropileno siguen siendo los materiales de referencia en películas, bolsas y cierres gracias a su versatilidad y costo, aunque el crecimiento se rezaga a medida que los reguladores apuntan a los laminados multicapa más difíciles de reciclar. El poliestireno pierde participación en el servicio de alimentos debido a las prohibiciones, mientras que los polímeros de base biológica ganan tracción en nichos donde las exigencias de rendimiento se alinean con los mandatos de compostabilidad. Los gigantes tecnológicos impulsan proyectos piloto de reciclaje químico, pero hasta que la escala y la economía converjan, el PET conserva su superioridad pragmática en el mercado de envases plásticos de un solo uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Formatos Flexibles se Aceleran

Las botellas conservan la mayor porción de ingresos con el 30,12% en 2025, beneficiándose de la implementación de tapas ancladas y las tendencias de hidratación en movimiento. Aun así, las bolsas y sobres superan este ritmo con una CAGR del 4,98%, impulsados por bebidas funcionales, condimentos y recargas de productos de higiene personal. Las películas de barrera ultradelgadas aprobadas por la FDA ayudan a las marcas a reducir el peso del envase en un 30% mientras preservan la estabilidad en estante, convirtiendo a las bolsas en la opción preferida para el control de porciones y el comercio electrónico.

Las clamshells, bandejas y vasos navegan por señales mixtas: los productos frescos para el comercio minorista prefieren los termoformados de rPET, mientras que los restaurantes de servicio rápido prueban cuencos de fibra para satisfacer las ordenanzas locales. Las películas y envoltorios se benefician del impulso del comercio electrónico de abarrotes, pero se enfrentan a brechas de reciclabilidad, lo que impulsa los esfuerzos de consorcios para estandarizar las estructuras de PE de material único. En todos los formatos, el diseño para el reciclaje se convierte en un criterio de selección fundamental, orientando el capital hacia soluciones compatibles con la recolección en acera en las principales regiones.

Por Industria de Uso Final: La Atención Médica Impulsa la Demanda Premium

Los alimentos y bebidas concentraron el 27,95% de los ingresos de 2025, aunque la atención médica y los productos farmacéuticos presentan la oportunidad de mayor crecimiento con una CAGR del 4,65%. Los estrictos requisitos de esterilidad, barrera contra la humedad y rastreo y trazabilidad impulsan materiales como los polímeros de olefinas cíclicas y las tapas de blíster de alta barrera. Las CDMO de India obtienen aprobaciones regulatorias occidentales, multiplicando las instalaciones de líneas de blíster de grado exportación y reforzando los flujos de suministro bilaterales.

Mientras tanto, los canales de restaurantes se orientan hacia SKU centrados en la entrega que exigen retención de calor y prevención de derrames. Las marcas de cuidado personal despliegan envases de recarga flexibles y concentrados sólidos, reduciendo la intensidad plástica pero aumentando la complejidad para los recicladores. Los expedidores industriales, en particular en productos químicos y lubricantes, exploran tambores y contenedores intermedios para gráneles (IBC) con contenido de PCR para alcanzar los compromisos corporativos de carbono, manteniendo una base de demanda diversificada para el mercado de envases plásticos de un solo uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Emergen los Modelos Híbridos

Las ventas directas dominan con una participación del 56,10% a medida que los propietarios de marcas confían en los convertidores para el codiseño y la creación rápida de prototipos. La entidad consolidada Amcor-Berry cuenta con 400 plantas, profundizando el atractivo llave en mano para las multinacionales. Sin embargo, los canales indirectos crecen a una CAGR del 4,52%, impulsados por portales de adquisición digital que simplifican los pedidos spot para SKU estandarizados. Amazon Business registró un crecimiento del 45% interanual en materiales de envasado en 2024, destacando la tendencia de facilidad de compra.

Los distribuidores regionales mejoran el valor mediante la gestión de inventarios, la orientación regulatoria localizada y las auditorías de certificación de contenido reciclado. Emergen estructuras híbridas de salida al mercado: los proveedores cultivan cuentas clave directas para aplicaciones complejas mientras se apoyan en distribuidores para clientes de nivel medio en mercados emergentes.

Análisis Geográfico

La porción del 39,85% de Asia-Pacífico en el mercado de envases plásticos de un solo uso refleja el peso manufacturero de la región, el crecimiento de la población urbana y la expansión de la clase media. El sector del envasado de China generó 2,3 billones de RMB en producción durante 2024, respaldado por oleadas de inversión en comercio electrónico de abarrotes y cadena de frío que demandan soluciones de EPS y rPET. India añade impulso a través de las exportaciones de blisteres y el crecimiento de la entrega de alimentos, mientras que el Sudeste Asiático registra una expansión del 35% en las transacciones de comercio electrónico que eleva la demanda de mailers de protección.

América del Norte exhibe condiciones maduras pero dinámicas, moldeadas por las prohibiciones a nivel estatal y las cuotas de contenido reciclado. La ley de responsabilidad extendida del productor de California influye en las especificaciones de las marcas a nivel nacional, impulsando los objetivos del 30% de PCR en PET por delante de las directrices federales. Las inversiones en reciclaje mecánico y químico proliferan; Amcor suscribió un acuerdo plurianual de PE mecánicamente reciclado para asegurar la continuidad del material de alimentación.

Europa sigue siendo la vanguardia regulatoria, con la Directiva de Plásticos de un Solo Uso, el Reglamento de Envases y Residuos de Envases (PPWR) y la ley de tapas ancladas que orientan las plantillas de diseño globales. Los costos de cumplimiento impulsan la consolidación, pero también catalizan la innovación en estructuras flexibles de material único y tapas moldeadas de fibra para mantener recuerdos.

Oriente Medio y África lideran el crecimiento con una CAGR del 5,45% hasta 2031. La estrategia turística Visión 2030 de Arabia Saudita incrementó las llegadas de visitantes en un 56% en 2024, impulsando picos en el envasado de agua embotellada; Masafi invirtió 120 millones de AED en mejoras de capacidad para atender contratos de hostelería. Los megaproyectos de infraestructura como NEOM amplían la demanda de materiales de protección y barrera capaces de resistir los esfuerzos logísticos en el desierto, incentivando a los proveedores a situar centros de reciclaje a nivel regional.

América Latina ofrece focos de expansión, en particular Brasil, donde la producción de envases creció un 8% en 2024. Las fluctuaciones cambiarias y la regulación desigual frenan la inversión extranjera, pero los procesadores locales modernizan sus equipos para aprovechar la oportunidad del mercado de envases plásticos de un solo uso en el comercio electrónico transfronterizo.

Panorama Competitivo

La concentración del sector aumentó tras la fusión de Amcor con Berry Global por 8.430 millones de USD y la fusión de Novolex con Pactiv Evergreen por 6.700 millones de USD, creando dos gigantes que controlan una cuarta parte de los ingresos globales. La escala otorga apalancamiento en la adquisición de resinas y el capital para desplegar reciclaje avanzado, etiquetado de envases inteligentes y aseguramiento de calidad impulsado por IA. La Comisión Federal de Comercio aprobó ambos acuerdos, citando la necesidad de solidez inversora para cumplir con los amplios mandatos de sostenibilidad.

Los actores de nivel medio buscan la especialización: Sealed Air concentra su I+D en películas de barrera ultraligeras y automatización para ocupar nichos de mayor margen, apuntando a ahorros anuales de 140-160 millones de USD bajo su programa CTO2Grow. La iniciativa Blueloop de Huhtamaki canaliza 100 millones de EUR hacia portafolios 100% reciclables que atienden el cumplimiento europeo en primer lugar y luego la implantación global.

La tecnología constituye un segundo campo de batalla. Las solicitudes de patentes en envases inteligentes saltaron un 40% en 2024 a medida que las empresas integran etiquetas NFC, códigos QR y sensores de frescura que orientan la clasificación o proporcionan interacción con el consumidor. La integración vertical en la recuperación de PET y el reciclaje químico crece: ExxonMobil evalúa una planta de PE de 8.600 millones de USD dotada de pirólisis avanzada para cerrar los ciclos. El énfasis competitivo se desplaza así del simple tonelaje a la credibilidad en la economía circular, la fluidez regulatoria y la funcionalidad enriquecida con datos.

Líderes de la Industria Global de Envases Plásticos de un Solo Uso

Amcor plc

Huhtamaki Oyj

Sealed Air Corp.

Dart Container Corp.

Novolex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amcor cerró su fusión con Berry Global, proyectando sinergias de costos anuales de 650 millones de USD

- Abril de 2025: Novolex y Pactiv Evergreen completaron una combinación de 6.700 millones de USD, formando el segundo proveedor de envasado más grande de América del Norte

- Abril de 2025: Mid South Extrusion anunció una expansión de película de PE de 12,5 millones de USD en Luisiana, añadiendo 15.000 t de capacidad

- Febrero de 2025: Ganesha Ecopet elevó el reciclaje de PET de botella a botella a 42.000 t/año en dos nuevas líneas

Alcance del Informe del Mercado Global de Envases Plásticos de un Solo Uso

El envase plástico de un solo uso se refiere a contenedores desechables, envoltorios y otros materiales de envasado fabricados con plástico diseñados para utilizarse una sola vez antes de ser descartados o reciclados. Estos artículos se utilizan normalmente para alimentos, bebidas, bienes de consumo y otros productos variados, cumpliendo la función de protección, conservación y conveniencia durante el transporte y el almacenamiento. El envase plástico de un solo uso abarca numerosos productos, incluyendo bolsas plásticas, contenedores de alimentos, botellas de bebidas, cubiertos, pajillas y películas de envasado. Estos materiales suelen ser ligeros, rentables y ofrecen excelentes propiedades de barrera contra la humedad, el oxígeno y los contaminantes.

El mercado de envases plásticos de un solo uso está segmentado por material (ácido poliláctico [PLA], tereftalato de polietileno [PET], polietileno [PE] y otros tipos de material), tipo de producto (botellas, bolsas y bolsas tipo pouch, clamshells, bandejas, vasos y tapas, y otros tipos de producto), usuario final (restaurantes de servicio rápido, restaurantes de servicio completo, institucional, minorista y otros usuarios finales) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Italia y Resto de Europa], Asia-Pacífico [China, Japón, India, Australia y Nueva Zelanda y Resto de Asia-Pacífico], América Latina [Brasil, México, Colombia y Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tereftalato de Polietileno (PET) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Poliestireno (PS) |

| Otros Materiales |

| Botellas |

| Bolsas y Sobres |

| Clamshells |

| Bandejas, Vasos y Tapas |

| Películas y Envoltorios |

| Otros Tipos de Producto |

| Restaurantes de Servicio Rápido (QSR) |

| Restaurantes de Servicio Completo (FSR) |

| Alimentos y Bebidas |

| Atención Médica y Farmacéutica |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Uso Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Tereftalato de Polietileno (PET) | ||

| Polietileno (PE) | |||

| Polipropileno (PP) | |||

| Poliestireno (PS) | |||

| Otros Materiales | |||

| Por Tipo de Producto | Botellas | ||

| Bolsas y Sobres | |||

| Clamshells | |||

| Bandejas, Vasos y Tapas | |||

| Películas y Envoltorios | |||

| Otros Tipos de Producto | |||

| Por Industria de Uso Final | Restaurantes de Servicio Rápido (QSR) | ||

| Restaurantes de Servicio Completo (FSR) | |||

| Alimentos y Bebidas | |||

| Atención Médica y Farmacéutica | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Uso Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases plásticos de un solo uso?

El tamaño del mercado de envases plásticos de un solo uso se sitúa en 51.030 millones de USD en 2026.

¿Qué material lidera el mercado de envases plásticos de un solo uso?

El PET lidera, con una participación del 34,68% en 2025 y una expansión a una CAGR del 6,95% hasta 2031.

¿Por qué las bolsas crecen más rápido que las botellas?

Las bolsas reducen el peso del material hasta en un 30%, satisfacen las demandas de conveniencia y cumplen con los diseños emergentes de material único favorables al reciclaje, impulsando una CAGR del 4,98%.

¿Qué región crece más rápido en envases plásticos de un solo uso?

Oriente Medio y África registra la CAGR más alta del 5,45% gracias al turismo y los proyectos de infraestructura que elevan la demanda de agua embotellada y servicios de alimentos.

¿Cómo impactan las regulaciones en la industria de envases plásticos de un solo uso?

Las normas de tapas ancladas y contenido reciclado de la UE, además de las prohibiciones estatales en EE. UU., impulsan a las empresas hacia el PET de material único, los sustitutos de fibra y un mayor contenido reciclado, remodelando el diseño de productos y el abastecimiento de materiales.

¿Quiénes son los principales actores tras las recientes consolidaciones?

Amcor–Berry Global y Novolex–Pactiv Evergreen representan ahora aproximadamente una cuarta parte de los ingresos globales, aprovechando su escala para invertir en tecnologías de economía circular y satisfacer los requisitos de las marcas multinacionales.

Última actualización de la página el: