Tamaño y Participación del Mercado de Películas para Envases de Alimentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

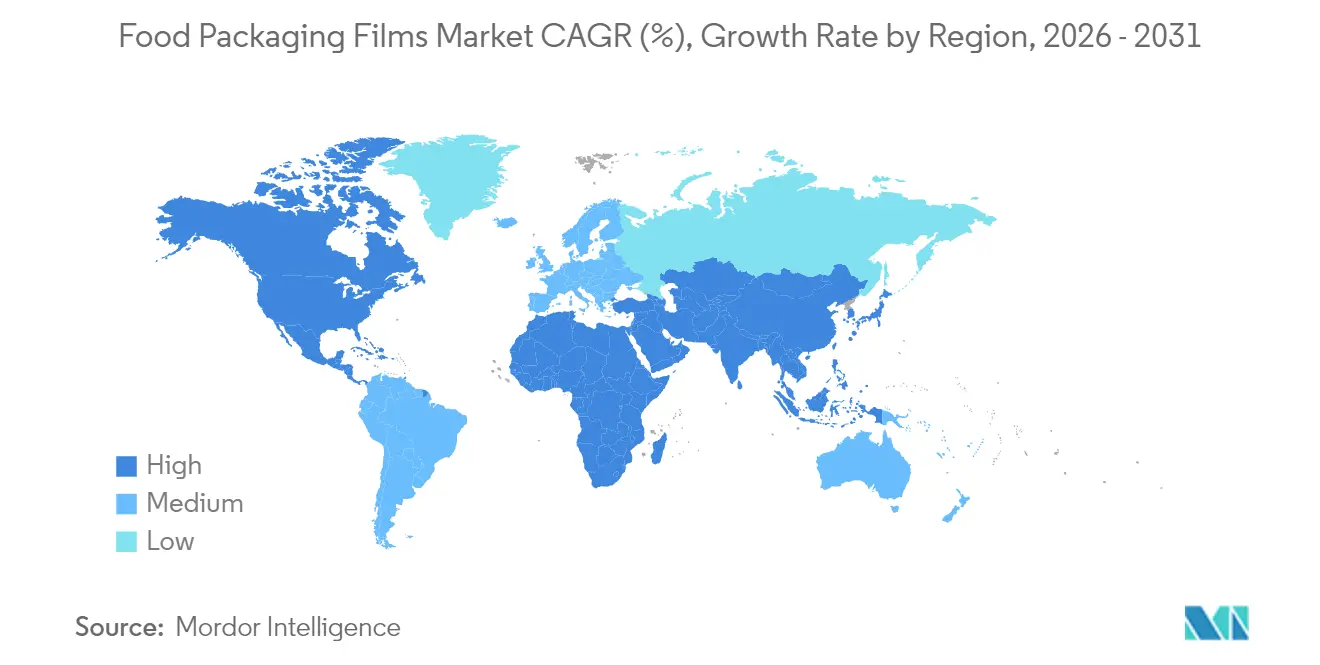

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas para Envases de Alimentos por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas para Envases de Alimentos crezca de 44,01 mil millones de USD en 2025 a 45,99 mil millones de USD en 2026 y se prevé que alcance los 57,25 mil millones de USD en 2031 a una CAGR del 4,49% durante 2026-2031. El crecimiento sostenido refleja el aumento de las poblaciones urbanas, la presión regulatoria en favor de formatos reciclables y los avances en tecnologías de películas de alta barrera que prolongan la vida útil y reducen el desperdicio alimentario. El polietileno sigue dominando la selección de materiales, aunque los bioplásticos y las estructuras monomaterial ganan impulso a medida que la legislación regional endurece los objetivos de contenido reciclado y restringe las construcciones multicapa. Asia-Pacífico lidera la demanda gracias a sus grandes bases de procesamiento de alimentos y su capacidad competitiva en costos, mientras que América del Norte registra la expansión más rápida impulsada por la adopción de kits de comida en el comercio electrónico y ambiciosos estándares de economía circular.

Conclusiones Clave del Informe

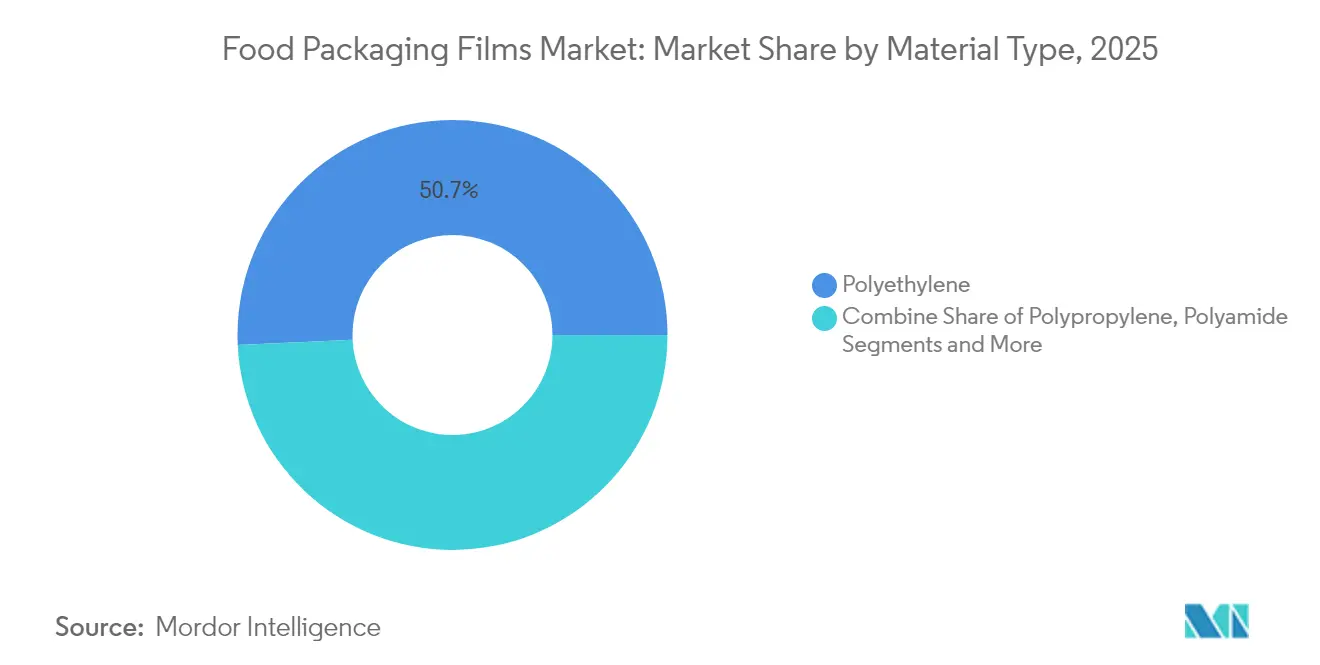

- Por tipo de material, el polietileno representó el 50,74% de la participación del mercado de películas para envases de alimentos en 2025, mientras que se proyecta que los bioplásticos crezcan a una CAGR del 6,33% hasta 2031.

- Por tipo de envase, las envolturas y bobinas lideraron con una participación en los ingresos del 28,35% en 2025; se prevé que las bolsas y sacos se expandan a una CAGR del 7,45% hasta 2031.

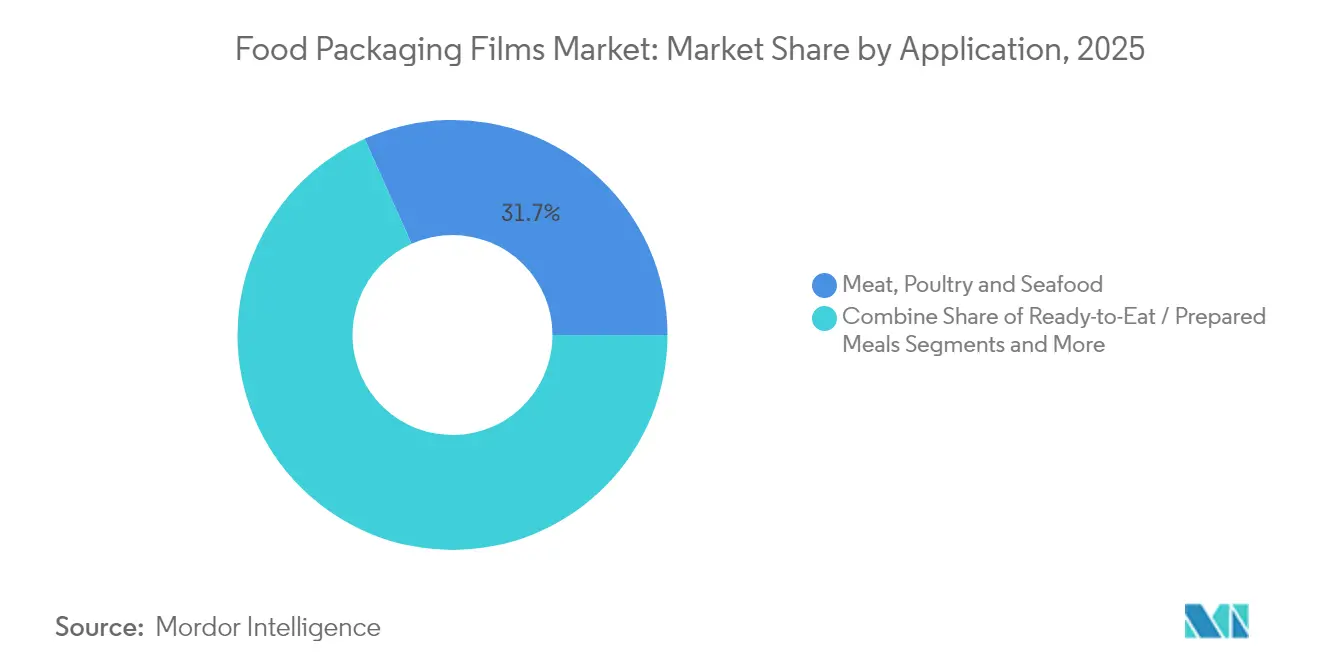

- Por aplicación, la carne, las aves y los mariscos representaron una participación del 31,71% del tamaño del mercado de películas para envases de alimentos en 2025, mientras que las comidas listas para consumir avanzan a una CAGR del 6,39% hasta 2031.

- Por tecnología, la orientación biaxial representó el 32,21% de la participación del mercado de películas para envases de alimentos en 2025 y está previsto que registre la CAGR más alta del 7,05% para 2031.

- Por geografía, Asia-Pacífico representó el 38,12% de los ingresos globales en 2025; se proyecta que América del Norte logre la CAGR máxima del 6,18% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas para Envases de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las comidas listas para consumir en centros urbanos | +1.2% | Global, concentrado en ciudades de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad para películas reciclables | +0.9% | Europa y América del Norte liderando, Asia-Pacífico alcanzando | Largo plazo (≥ 4 años) |

| Cumplimiento de pedidos de kits de comida y comestibles en el comercio electrónico | +0.8% | América del Norte y Europa como núcleo, Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Películas de alta barrera para la extensión de la vida útil | +0.7% | Global, premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Microcentros de distribución en frío para tiendas oscuras | +0.4% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Escalado del reciclaje químico para películas con contenido reciclado posconsumo | +0.6% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de sostenibilidad que aceleran las películas monomaterial reciclables

La legislación impulsa el mercado de películas para envases de alimentos hacia estructuras que superan las pruebas de reciclaje existentes sin costosos pasos de separación. La Unión Europea estipula ahora un 30% de contenido reciclado en los envases de PET para alimentos para 2030, aumentando al 50% para 2040, y prohíbe las sustancias perfluoroalquiladas y polifluoroalquiladas por encima de límites estrictos a partir de 2026.[1]Comisión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu La Ley SB 54 de California añade una presión paralela, exigiendo una reducción del 25% en los plásticos de un solo uso y una tasa de reciclaje del 65% para 2032. Klöckner Pentaplast respondió con las películas kp FlexiFlow que contienen más del 93% de PP o el 95% de PE, reduciendo el peso hasta en un 75%.[2]Klöckner Pentaplast, "kp lanza películas de envoltura de flujo de barrera reciclables," kpfilms.com

Auge en el cumplimiento de pedidos de kits de comida y comestibles en el comercio electrónico

El envío directo al consumidor expone la película a mayores riesgos de perforación y variaciones de temperatura que el comercio minorista en tienda. La optimización de embalajes impulsada por inteligencia artificial de HelloFresh tiene en cuenta los patrones climáticos y la duración del trayecto para minimizar el material sin sacrificar la seguridad del producto. Los modelos logísticos que combinan la preparación por lotes y por zonas reducen el tiempo de cumplimiento y la distancia recorrida, impulsando la demanda de bolsas resistentes al desgarro compatibles con las líneas de carga automatizadas.

Crecimiento de los microcentros de distribución en frío para tiendas oscuras

Las ventanas de entrega urbana de treinta minutos aumentan los requisitos de aislamiento, control de condensación y evidencia de manipulación. Los indicadores inteligentes integrados en las películas rastrean las desviaciones de temperatura, proporcionando a los operadores datos de frescura procesables durante los ciclos de despacho rápido. A medida que las redes escalan, los proveedores buscan laminados de mono-PE de baja densidad para simplificar el reciclaje y satisfacer las necesidades de resistencia a la compresión dentro de los microcentros de distribución.

Escalado de la infraestructura de reciclaje químico que desbloquea películas con contenido reciclado posconsumo

Axens, IFPEN y JEPLAN han comercializado el PET Rewind, convirtiendo residuos mixtos en resinas de contacto con alimentos con una pureza similar a la virgen.[3]JEPLAN, "Comercialización del Proceso de Reciclaje Químico Rewind® PET," jeplan.co.jp La planta de Nova Chemicals en Indiana entregará más de 100 millones de libras de PE reciclado mecánicamente anualmente para la cartera de películas de Amcor. Los estudios de evaluación del ciclo de vida muestran que el reciclaje de polipropileno con propano supercrítico emite solo 0,32 kg de CO₂ por kg de rPP, un 75% menos que las alternativas de disolvente-antisolvente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.8% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de la legislación global sobre plásticos de un solo uso | -0.6% | Europa y América del Norte liderando, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Oferta limitada de resinas recicladas de alta barrera aptas para contacto con alimentos | -0.4% | Global, notable en mercados con mandatos estrictos | Largo plazo (≥ 4 años) |

| Sustitución rápida por laminados de barrera a base de papel | -0.5% | Europa y América del Norte como núcleo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la legislación global sobre plásticos de un solo uso

Australia del Sur amplió su prohibición de plásticos en septiembre de 2024 para incluir envases de alimentos de poliestireno expandido y bolsas de transporte gruesas, lo que obligó a cambios rápidos a sustratos alternativos. Restricciones similares en Nueva Gales del Sur eliminan las pajitas de plástico y los cubiertos integrados de las comidas envasadas a partir de enero de 2025.[4]Autoridad de Protección del Medio Ambiente, "Prohibiciones de plásticos y alimentos y bebidas envasados," epa.nsw.gov.au

Oferta limitada de resinas recicladas de alta barrera aptas para contacto con alimentos

El reciclaje mecánico tiene dificultades con la contaminación posconsumo que pone en riesgo las aprobaciones de contacto con alimentos. Las cartas de no objeción de la Administración de Alimentos y Medicamentos siguen siendo escasas, lo que empuja a los productores hacia el reciclaje químico, de mayor costo, hasta que la infraestructura escale.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El polietileno mantiene su escala mientras los bioplásticos superan el crecimiento

El polietileno generó el 50,74% de los ingresos de 2025, subrayando su incomparable cadena de suministro y versatilidad de procesamiento en el mercado de películas para envases de alimentos. El dominio de la resina se debe a su precio estable, su comportamiento de fusión flexible y su compatibilidad con los procesos de soplado y colado. Aun así, el impulso legislativo hacia menores huellas de carbono está orientando a los equipos de compras hacia grados de bioplásticos que se expanden a una CAGR del 6,33%. Los productores están pilotando bolsas de LDPE a base de caña de azúcar que igualan la integridad del sellado y la claridad, capturando cada una 43 g de CO₂ y siendo compatibles con los activos de conversión existentes. El polipropileno sigue siendo un material de uso habitual para envolturas orientadas de aperitivos gracias a su rigidez inherente y resistencia a la humedad, mientras que el PET se beneficia del creciente acceso al contenido de material reciclado posconsumo a través de avances en el reciclaje químico. La poliamida de volumen limitado encuentra nichos que requieren resistencia y rendimiento ante perforaciones en bolsas de retorta.

A lo largo del período de perspectiva, las poliolefinas vírgenes seguirán siendo el pilar del abastecimiento, pero la industria de películas para envases de alimentos observa una inclinación decisiva hacia alternativas circulares certificadas o de atribución biológica en las referencias premium. A medida que las líneas mecánicas integran la desodorización y las extrusoras adoptan tornillos de baja temperatura, los fabricantes de películas apuntan a una inclusión del 30% de material reciclado sin degradar la maquinabilidad. Los compromisos de las marcas de lograr envases 100% reciclables y con un 50% de contenido reciclado para 2030 elevan aún más la demanda de mezclas de LLDPE ricas en material reciclado posconsumo en los sectores refrigerado y congelado. Los efectos de segundo orden incluyen la readaptación de los cabezales de extrusión para manejar las variaciones de viscosidad al cambiar entre corrientes vírgenes y recicladas, y la revisión de los protocolos de tratamiento corona para mantener la adhesión de la tinta en sustratos de base biológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las bolsas y sacos ganan participación impulsadas por el comercio electrónico

Las envolturas y bobinas mantuvieron una participación del 28,35% en 2025, ya que las películas en formato continuo impulsan las líneas de envoltura de flujo de alta velocidad y de termoformado-llenado-sellado en plantas de carne y lácteos. Sin embargo, las bolsas y sacos registran la CAGR más rápida del 7,45%, reflejando el crecimiento de los kits de comida y la orientación hacia la conveniencia de las porciones individuales. Su perfil ligero reduce el peso dimensional, recortando los recargos de mensajería y las emisiones de gases de efecto invernadero por envío, algo crítico para las plataformas de comestibles que buscan compromisos de última milla con carbono neutro. Se prevé que el tamaño del mercado de películas para envases de alimentos para bolsas y sacos aumente en paralelo con la adopción del comercio rápido, ayudado por las mejoras en el PE orientado en dirección de máquina que ofrece una rigidez de película monomaterial comparable a las laminaciones de PET.

Las películas de tapa se mantienen resilientes porque las bandejas de atmósfera modificada para proteínas frescas aún requieren webs superiores pelables y antivaho. Las películas termorretráctiles utilizadas para queso y aves en grandes formatos también preservan el volumen, aunque las estrategias de reducción de calibre son universales a medida que fluctúan los costos de las resinas. En respuesta, los proveedores emplean la simulación de gemelos digitales para optimizar la geometría del fuelle y la colocación del cierre, impulsando tanto el ahorro de material como la conveniencia para el consumidor. A medida que evolucionan las tecnologías de susceptores para microondas, las bolsas de pie con capacidad de retorta continúan captando participación de las latas rígidas, especialmente en sopas y arroces premium.

Por Aplicación: Las comidas listas para consumir marcan el ritmo en medio de los cambios de estilo de vida

El envasado de proteínas sigue siendo la mayor porción con el 31,71% en 2025, ya que los productos cárnicos frescos y procesados exigen estrictas barreras al oxígeno y resistencia al maltrato para recorrer cadenas de frío cada vez más largas. Sin embargo, la categoría de comidas listas para consumir crece un 6,39% anualmente, impulsada por las rutinas de trabajo híbrido y el apetito por comidas refrigeradas o estables en anaquel que se calientan rápidamente. El tamaño del mercado de películas para envases de alimentos para soluciones listas para consumir se beneficia de los formatos de bandeja de papel aptos para horno revestidos con películas a base de PET que sellan herméticamente y soportan temperaturas de horneado de 220 °C.

Los lácteos dependen de multicapas de alta claridad de PA/PE para los vacíos de queso, mientras que las marcas de panadería alternan entre envolturas de flujo de PP y las emergentes películas de celulosa que prometen compostabilidad industrial. Los expedidores de productos frescos prueban sobres captadores de etileno integrados en bolsas de LDPE transpirables para ralentizar la maduración. En segmentos de nicho como la nutrición infantil, las barreras multicapa de óxido de aluminio se mantienen firmes debido al conservadurismo regulatorio, aunque la investigación sobre recubrimientos de nano-sílice apunta a un futuro desplazamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La orientación biaxial mantiene un liderazgo contundente

Las líneas de orientación biaxial contribuyeron con el 32,21% de los ingresos de 2025 y avanzarán a una CAGR del 7,05% hasta 2031, reflejando el módulo incomparable, la claridad óptica y el potencial de reducción de calibre del BOPP y el BOPET. El estiramiento en las direcciones de máquina y transversal alinea las cadenas poliméricas, produciendo películas con resistencia al desgarro equilibrada y un rendimiento de barrera de gas de alto impacto, indispensable para los mercados de aperitivos y alimentos secos. La capacidad de película colada, aunque madura, encuentra crecimiento en estructuras coextruidas para bolsas termorretráctiles de queso que requieren perfiles de espesor precisos. Los operadores de película soplada amplían la amplitud de su cartera mediante sistemas de anillo de aire de 9 y 11 capas, combinando EVOH y mLLDPE para producir laminados de PE reciclables aptos para envases de productos frescos de alta humedad.

El PE orientado en dirección de máquina gana terreno a medida que los impresores demandan superficies más lisas para gráficos de alta definición manteniendo la reciclabilidad monomaterial. La adopción de controles de proceso digitales y medición por infrarrojos ha reducido las tolerancias de espesor por debajo de ±2 µm, permitiendo objetivos agresivos de reducción de calibre sin comprometer las propiedades mecánicas. A medida que aumentan los costos energéticos, las extrusoras de baja temperatura comercializadas bajo la marca EVO reducen el consumo de energía específico en un 20%, mejorando las métricas de sostenibilidad y reforzando la competitividad en costos de la película soplada multicapa.

Análisis Geográfico

Asia-Pacífico generó el 38,12% de los ingresos globales de 2025, respaldado por vastos clústeres de procesamiento de alimentos en China e India y una proliferación de convertidores pequeños y medianos que atienden a marcas regionales de aperitivos y fideos. La integración local de resinas, los incentivos de exportación favorables y la expansión de las redes de cadena de frío permiten un escalado rápido de los formatos de envase flexible. Los subsidios gubernamentales para líneas de extrusión avanzadas en provincias costeras consolidan aún más el liderazgo regional en el suministro de exportación de BOPP de alta barrera y bajo calibre. El aumento de los ingresos de la clase media estimula la demanda de bienes de marca en porciones controladas, incorporando el crecimiento del mercado de películas para envases de alimentos en toda la Asociación de Naciones del Sudeste Asiático.

América del Norte, aunque con una participación menor, está previsto que registre una CAGR del 6,18% hasta 2031, la más rápida a nivel mundial. Los impulsores incluyen leyes estrictas de reciclabilidad, una sólida penetración del comercio electrónico y la disposición de los consumidores a pagar primas por contenido reciclado posconsumo verificado. La Ley SB 54 de California obliga a los minoristas a cumplir hitos de tasas de reciclaje, lo que genera inversiones en centros de reciclaje químico y laminados de mono-PE compatibles con material reciclado posconsumo. La participación del mercado de películas para envases de alimentos en América del Norte está así preparada para expandirse dentro de categorías de alto margen como los revestimientos de kits de comida y las bolsas de pie para platos congelados. Europa mantiene una posición sólida, beneficiándose de marcos de política cohesivos y conocimiento técnico en laminación sin disolventes y químicas de recubrimiento de barrera. El Reglamento de Envases y Residuos de Envases del continente establece los umbrales de contenido reciclado más ambiciosos del mundo, acelerando el despliegue de diseños de alta barrera pero reciclables.

Europa del Este aporta capacidad incremental a medida que las multinacionales trasladan la producción más cerca de los centros de demanda de la Unión Europea para mitigar las emisiones de la cadena de suministro y la exposición arancelaria. En otros lugares, Oriente Medio y África aprovechan las ventajas de las materias primas derivadas del petróleo para atraer a envasadores multinacionales, y América Latina aprovecha los flujos de exportación agrícola que requieren películas resistentes a la humedad para envíos de proteínas y productos frescos.

Panorama Competitivo

La industria está fragmentada, con acuerdos multimillonarios que redefinen las economías de escala y la amplitud de la I+D. La fusión en acciones de Amcor por 8.400 millones de USD con Berry Global en abril de 2025 formó un líder en envases que supera los 24.000 millones de USD en ventas anuales y desbloquea 650 millones de USD en sinergias a través de una adquisición armonizada y conocimiento compartido de extrusión. La compra de 1.800 millones de USD de Toppan de la operación de flexibles de Sonoco impulsa su presencia global en bolsas de retorta y bobinas de alta barrera, mientras que la adquisición planificada por Mondi de los activos de Europa Occidental de Schumacher amplía la capacidad en mangas de comercio electrónico con respaldo corrugado.

Las inversiones en tecnología diferencian a los actores: Amcor obtuvo una patente europea para AmFiber Performance Paper, un papel con recubrimiento termosellable con más del 80% de contenido de fibra que ofrece barreras contra la grasa y la humedad adecuadas para envolturas de confitería. La gama kp FlexiFlow de Klöckner Pentaplast es pionera en envolturas de flujo reciclables que superan el 90% de contenido monomaterial, cumpliendo las directrices de CEFLEX con años de anticipación. Al mismo tiempo, los convertidores firman contratos de suministro de rPE y rPP de alta pureza para garantizar la disponibilidad ante la creciente demanda de cumplimiento; el memorando de entendimiento de Amcor con Nova Chemicals ejemplifica estas alianzas.

Los nuevos participantes en espacios en blanco se centran en soluciones de películas recubiertas de papel, a base de celulosa o comestibles dirigidas a aperitivos de porción individual y sobres de condimentos. Las empresas emergentes de envases inteligentes integran chips NFC para la verificación de frescura, atrayendo a supermercados premium. Los actores regionales de tamaño mediano apuntan a nichos en tripas de carne ricas en material reciclado posconsumo o bolsas de productos compostables, aunque la I+D de películas de barrera intensiva en capital limita su capacidad para igualar el ritmo de las multinacionales.

Líderes de la Industria de Películas para Envases de Alimentos

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Coveris Management GmbH

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor finalizó su combinación de 8.400 millones de USD con Berry Global, creando el mayor proveedor mundial de envases para consumo y atención médica.

- Febrero de 2025: Mondi acordó adquirir los activos de Europa Occidental de Schumacher Packaging para reforzar el suministro de corrugado para comercio electrónico.

- Febrero de 2025: La Unión Europea adoptó el Reglamento (UE) 2025/40, que obliga a la reciclabilidad total para 2030 y al 30% de contenido reciclado en los envases de PET para alimentos.

- Enero de 2025: Amcor firmó un memorando de entendimiento con Nova Chemicals para adquirir resina de PE reciclado mecánicamente para películas flexibles aptas para contacto con alimentos.

- Diciembre de 2024: Toppan adquirió la división de termoformados y flexibles de Sonoco por 1.800 millones de USD, fortaleciendo su cartera de bolsas de retorta.

- Octubre de 2024: Klöckner Pentaplast lanzó las envolturas de flujo de barrera reciclables kp FlexiFlow con un contenido del 93% de PP o el 95% de PE.

Alcance del Informe Global del Mercado de Películas para Envases de Alimentos

El estudio del mercado de Películas para Envases de Alimentos rastrea el consumo en valor (USD) de las películas para envases en la industria alimentaria. El estudio proporciona una evaluación detallada de los productos de películas para envases basada en los factores subyacentes relacionados con la demanda de envases, los productos finales y la perspectiva del lado de la oferta. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las fuentes primarias. El mercado también cubre los principales factores que impactan el crecimiento de las Películas para Envases de Alimentos en términos de impulsores y restricciones.

El Mercado de Películas para Envases de Alimentos está segmentado por material (polietileno, polipropileno, tereftalato de polietileno y otros materiales) y por geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Italia, Resto de Europa), Asia-Pacífico (China, India, Japón, Resto de Asia-Pacífico), América Latina (Brasil, México, Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Polietileno (LDPE, LLDPE, HDPE) |

| Polipropileno (CPP, BOPP) |

| Tereftalato de Polietileno (BOPET) |

| Poliamida (BOPA) |

| Otros Tipos de Material |

| Envolturas y Bobinas |

| Bolsas y Sacos |

| Películas de Tapa |

| Otros Tipos de Envase |

| Carne, Aves y Mariscos |

| Lácteos y Queso |

| Panadería y Confitería |

| Frutas y Verduras |

| Comidas Listas para Consumir / Preparadas |

| Otras Aplicaciones |

| Extrusión de Película Soplada |

| Extrusión de Película Colada |

| Orientación Biaxial (BOPP/BOPET) |

| Otras Tecnologías |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Polietileno (LDPE, LLDPE, HDPE) | ||

| Polipropileno (CPP, BOPP) | |||

| Tereftalato de Polietileno (BOPET) | |||

| Poliamida (BOPA) | |||

| Otros Tipos de Material | |||

| Por Tipo de Envase | Envolturas y Bobinas | ||

| Bolsas y Sacos | |||

| Películas de Tapa | |||

| Otros Tipos de Envase | |||

| Por Aplicación | Carne, Aves y Mariscos | ||

| Lácteos y Queso | |||

| Panadería y Confitería | |||

| Frutas y Verduras | |||

| Comidas Listas para Consumir / Preparadas | |||

| Otras Aplicaciones | |||

| Por Tecnología | Extrusión de Película Soplada | ||

| Extrusión de Película Colada | |||

| Orientación Biaxial (BOPP/BOPET) | |||

| Otras Tecnologías | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Películas para Envases de Alimentos?

El mercado está valorado en 45,99 mil millones de USD en 2026 y se proyecta que alcance los 57,25 mil millones de USD para 2031 basándose en una CAGR del 4,49%.

¿Qué región crece más rápido en el Mercado de Películas para Envases de Alimentos?

América del Norte muestra la CAGR pronosticada más alta del 6,18% hasta 2031, impulsada por leyes estrictas de reciclabilidad y la demanda del comercio electrónico.

¿Por qué las películas monomaterial están ganando terreno?

Las regulaciones en Europa y los estados de Estados Unidos exigen mayores tasas de reciclaje y contenido reciclado, favoreciendo las estructuras ricas en PE o PP que superan las pruebas de clasificación sin delaminación.

¿Qué aplicación se expande más rápido que el mercado en general?

El envasado de comidas listas para consumir y preparadas está creciendo a una CAGR del 6,39%, superando al mercado en general a medida que los consumidores urbanos buscan conveniencia.

¿Cómo afecta la consolidación de la industria a la competencia?

Las megafusiones como la de Amcor con Berry Global generan economías de escala, contratos de suministro de resinas recicladas posconsumo más amplios y mayores presupuestos de I+D, intensificando las barreras competitivas para los convertidores más pequeños.

¿Qué tecnologías dominan la inversión futura?

Las películas de orientación biaxial siguen siendo la piedra angular debido a su alto rendimiento de barrera, mientras que el reciclaje químico y los sensores de envases inteligentes atraen el mayor capital nuevo para ganancias en sostenibilidad y trazabilidad.

Última actualización de la página el: