Tamaño y Participación del Mercado de Empaques Plásticos Farmacéuticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

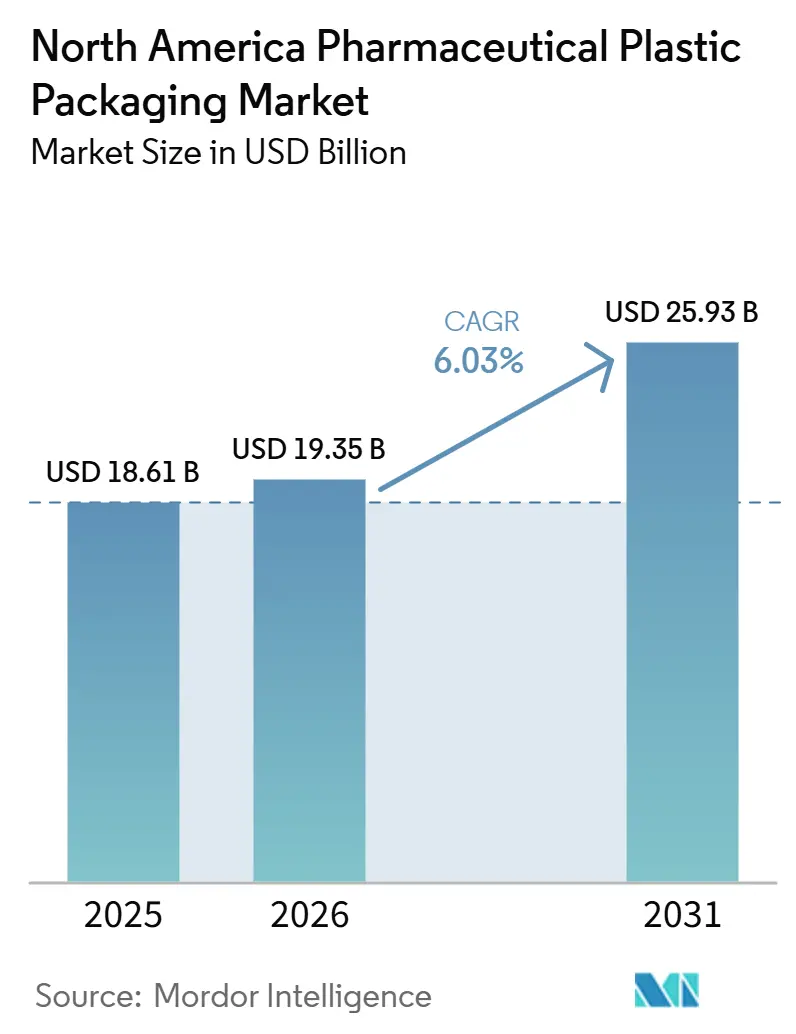

| Tamaño del Mercado (2026) | 19.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos Farmacéuticos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Empaques Plásticos Farmacéuticos de América del Norte fue valorado en USD 18.250 millones en 2025 y se estima que crecerá desde USD 19.350 millones en 2026 hasta alcanzar USD 25.930 millones en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). Un cambio decisivo del vidrio hacia plásticos ligeros, junto con estrictas normativas de cierres resistentes a niños y la expansión de las terapias de atención domiciliaria, está impulsando el crecimiento. Los desarrolladores de medicamentos biológicos están acelerando la demanda de sistemas plásticos estériles y listos para llenar que reducen el riesgo de contaminación y simplifican la logística de la cadena de frío. La ampliación del reembolso para dispositivos de autoadministración está generando nuevas oportunidades para formatos nasales, de inhalación y de autoinyector. Mientras tanto, los mandatos de sostenibilidad están orientando a los productores hacia resinas recicladas posconsumo (PCR) y de base biológica, incluso cuando la escasez de suministro de rPET y HDPE de grado médico aumenta la complejidad del abastecimiento. La fragmentación moderada de la industria continúa, aunque la fusión Amcor–Berry Global señala una era de inversiones en I+D impulsadas por la escala y límites competitivos más pronunciados.

Conclusiones Clave del Informe

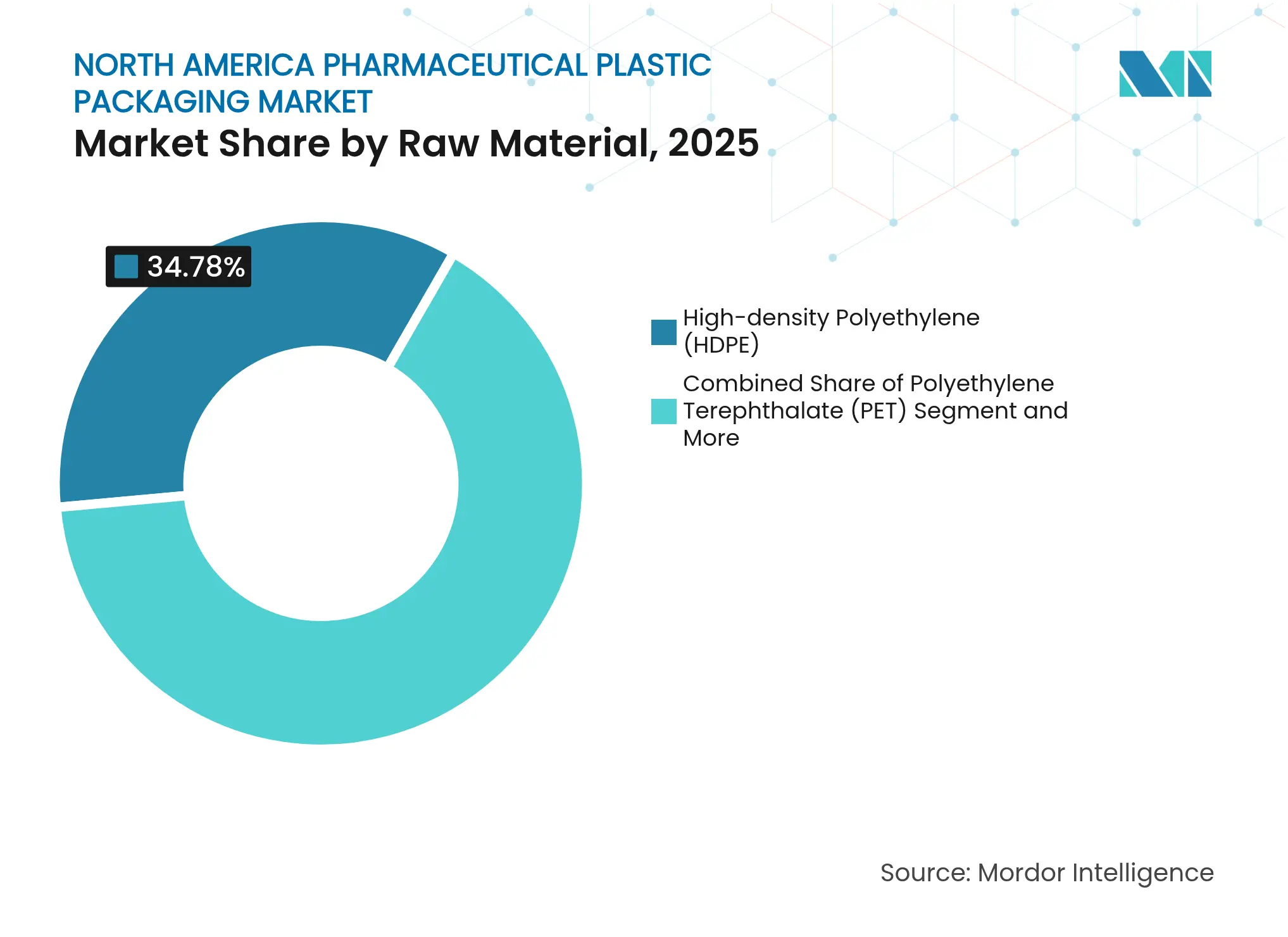

- Por materia prima, el HDPE lideró con el 34,78% de la participación del mercado de empaques plásticos farmacéuticos de América del Norte en 2025, mientras que se proyecta que el PET registre la CAGR más rápida del 7,47% hasta 2031.

- Por tipo de producto, los frascos para líquidos captaron el 39,72% de los ingresos en 2025; se prevé que los dispositivos de aerosol nasal crezcan a una CAGR del 7,26% hasta 2031.

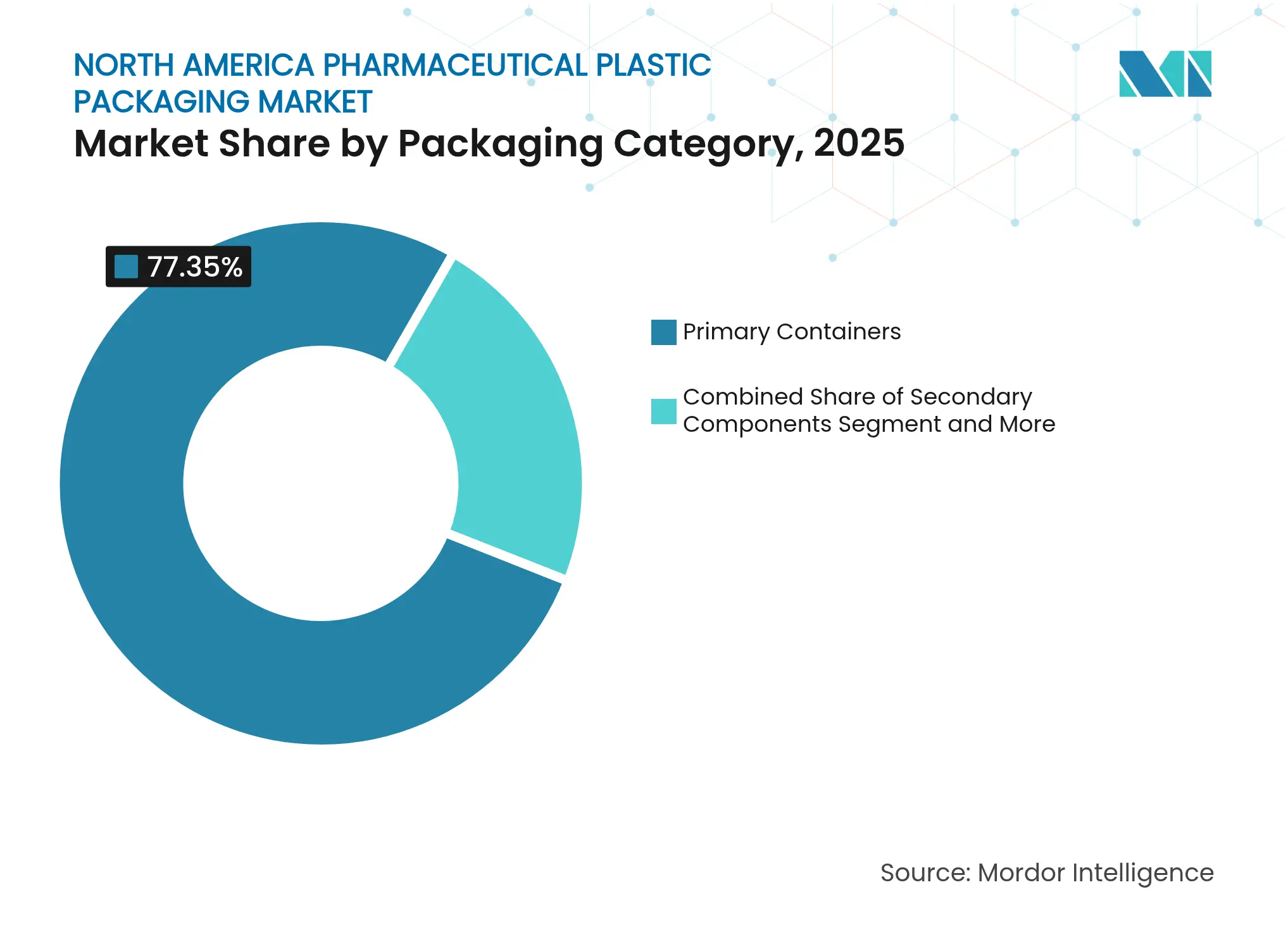

- Por categoría de empaque, los envases primarios representaron el 77,35% de los ingresos en 2025, aunque se espera que los componentes secundarios se expandan a una CAGR del 7,79%.

- Por vía de administración de medicamentos, los formatos orales representaron el 44,02% de la participación del tamaño del mercado de empaques plásticos farmacéuticos de América del Norte en 2025; el empaque nasal/de inhalación está creciendo a una CAGR del 7,61%.

- Por usuario final, las empresas farmacéuticas de marca generaron el 39,54% de la demanda en 2025, mientras que las CDMOs exhibieron la CAGR más alta del 7,74%.

- Por país, Estados Unidos representó el 75,88% de los ingresos de 2025, mientras que se proyecta que Canadá avance a una CAGR del 7,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Plásticos Farmacéuticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de cierres resistentes a niños en medicamentos Rx pediátricos | +0.8% | América del Norte, con mayor impacto en Estados Unidos | Corto plazo (≤ 2 años) |

| Cambio del vidrio hacia plásticos ligeros e irrompibles | +1.2% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Aumento en formatos estériles y listos para llenar para biológicos | +1.4% | América del Norte y la UE, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento de terapias de atención domiciliaria/autoadministración | +0.9% | América del Norte, con expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de resinas PCR y de base biológica para cumplir objetivos ESG | +0.7% | América del Norte y la UE, impulsada por mandatos regulatorios | Largo plazo (≥ 4 años) |

| Expansión de empaques inteligentes con impresión digital para anticontrafacción | +0.6% | Global, con América del Norte liderando la implementación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en Formatos Estériles y Listos para Llenar para Biológicos

Los fabricantes de biológicos favorecen cada vez más los empaques plásticos presterilizados que acortan las líneas de llenado y protegen los activos de alto valor durante el transporte en cadena de frío. Las vías regulatorias para biológicos se han simplificado en Estados Unidos, impulsando la demanda de sistemas como la Solución de Llenado y Acabado de Thermo Fisher, que maximiza la recuperación del medicamento y garantiza la integridad de la bolsa probada con helio. [1]Thermo Fisher Scientific, "Solución de Llenado y Acabado – EE. UU.," thermofisher.com Los kits Ready Pack™ de West Pharmaceutical Services agregan valor para los programas en etapas tempranas al eliminar los pasos de esterilización in situ y minimizar los residuos. La rápida adopción de estas plataformas está reduciendo el tiempo de comercialización de las terapias sensibles a la temperatura y reforzando la competitividad del mercado de empaques plásticos farmacéuticos de América del Norte.

Cambio del Vidrio hacia Plásticos Ligeros e Irrompibles

Los ahorros de peso de hasta el 60% en comparación con el vidrio se traducen en menores emisiones de flete y menos retiros del mercado relacionados con roturas. Los viales de polipropileno producidos mediante tecnología de soplado-llenado-sellado ahora reemplazan al vidrio en parenterales de gran volumen, mejorando la resistencia química y reduciendo el riesgo de partículas. Drug Plastics & Glass Company Inc. reporta una creciente migración de clientes hacia frascos plásticos por razones de costo y seguridad. [2]Drug Plastics & Glass Co., "Frascos de Vidrio vs. Frascos de Plástico – El Menor Costo le da Ventaja al Plástico," drugplastics.com El mercado de empaques plásticos farmacéuticos de América del Norte está, por tanto, posicionado para capitalizar los menores costos logísticos y los perfiles mejorados de seguridad para el paciente.

Crecimiento de Terapias de Atención Domiciliaria/Autoadministración

La comodidad del consumidor pospandemia con el tratamiento en el hogar, combinada con el rápido crecimiento de los medicamentos GLP-1, está rediseñando el diseño de empaques. Sharp Packaging ha ampliado su capacidad para películas orales delgadas y empaques personalizados que facilitan la dosificación fuera de las clínicas. La jeringa Neopak™ XSi™ de BD reduce el recuento de partículas subvisibles, apoyando la autoinyección segura. Los formatos fáciles de usar fortalecen la adherencia a la terapia e incrementan los volúmenes dentro del mercado de empaques plásticos farmacéuticos de América del Norte.

Adopción de Resinas PCR y de Base Biológica para Cumplir Objetivos ESG

Los reguladores ahora exigen contenido reciclado, aunque el rPET y el HDPE de grado médico siguen siendo escasos, añadiendo primas de precio del 20-30%. Innovaciones como la botella plástica de base maderera de UPM demuestran la viabilidad de soluciones sostenibles que cumplen con los estándares de pureza farmacéutica. Los compuestos Mevopur™ de base biológica de Avient reducen las huellas de carbono hasta en un 85%. Dicho avance en materiales es esencial para la competitividad a largo plazo del mercado de empaques plásticos farmacéuticos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incompatibilidades entre ingredientes farmacéuticos activos y plásticos | -0.9% | Concentrado en centros de biotecnología de EE. UU. | Mediano plazo (2-4 años) |

| Mandatos complejos de responsabilidad extendida del productor en EE. UU. y Canadá | -0.7% | Varía según provincia y estado | Corto plazo (≤ 2 años) |

| Escasez de cadenas de suministro de rPET/HDPE de grado médico | -1.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad del precio de las resinas impulsada por la inflación | -0.8% | Global, con impacto agudo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incompatibilidades Químicas entre Ingredientes Farmacéuticos Activos y Plásticos en Medicamentos Novedosos

Los biológicos altamente activos y las modalidades emergentes como las vacunas de ARNm muestran sensibilidad a los aditivos poliméricos comunes, lo que complica la selección de envases. Las revisiones a USP <661.1> y <661.2> subrayan estándares más estrictos de extractables. Las pequeñas empresas de biotecnología enfrentan retrasos en el lanzamiento de seis a doce meses cuando los datos de compatibilidad son insuficientes, lo que modera el crecimiento en el mercado de empaques plásticos farmacéuticos de América del Norte.

Escasez en las Cadenas de Suministro de rPET/HDPE de Grado Médico

La sólida demanda de las marcas de bebidas y los nuevos objetivos legales de contenido reciclado tensionan los limitados flujos de purificación. El rPET de grado médico se comercializa con primas que ponen en riesgo los márgenes de los fabricantes de medicamentos genéricos. Las estrategias de doble abastecimiento elevan los costos de inventario y ralentizan el progreso hacia los objetivos de economía circular en el mercado de empaques plásticos farmacéuticos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: el PET Desafía el Dominio del HDPE

El HDPE contribuyó con el 34,78% de los ingresos en 2025, gracias a su inercia química y asequibilidad. El PET, respaldado por una CAGR del 7,47%, es preferido por su transparencia y alto rendimiento como barrera contra la humedad. El mercado de empaques plásticos farmacéuticos de América del Norte se beneficia a medida que la reciclabilidad del PET apoya las métricas ESG. El polipropileno sigue siendo indispensable para la esterilización a alta temperatura, mientras que el LDPE satisface las necesidades de goteros flexibles. Los copolímeros de olefina cíclica de primera calidad abordan los requisitos de bajos extractables en biológicos. La incipiente corriente de PCR muestra una adopción rápida pero limitada por el suministro, lo que refleja los plazos de responsabilidad extendida del productor en Canadá.

Los grados emergentes de PET de base biológica podrían acelerar aún más la adopción del PET. Los proveedores enfatizan las mezclas maestras probadas para migración a fin de mantener los extractables dentro de los límites de la USP. Los diferenciales de precio entre el PET virgen y el reciclado se redujeron durante 2025, mejorando el retorno sobre la inversión de los proyectos. Las alianzas estratégicas de adquisición son cada vez más comunes a medida que las empresas farmacéuticas aseguran capacidad a largo plazo para rPET de grado contacto con alimentos. Los convertidores de HDPE responden con innovaciones de reducción de peso y soluciones de tapas unidas para retener volúmenes dentro del mercado de empaques plásticos farmacéuticos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: los Dispositivos Nasales Superan a los Formatos Tradicionales

Los frascos para líquidos entregaron el 39,72% de las ventas de 2025, reflejando los remedios estables para la tos con y sin receta. Sin embargo, los dispositivos de aerosol nasal avanzan a una CAGR del 7,26%, capturando lanzamientos de terapias para alergias, migraña y rescate. La mayor precisión de la dosis medida, combinada con la aversión del paciente a las agujas, impulsa la adopción. Las jeringas y cartuchos prellenables capturan a los diabéticos que se autoinyectan y a los usuarios de GLP-1. Los viales y ampollas siguen siendo relevantes para los inyectables hospitalarios, aunque los formatos de polipropileno desplazan constantemente al vidrio para reducir las roturas. Los cierres y tapas integran sellos habilitados con RFID que facilitan el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos.

La demanda de goteros oftálmicos se beneficia del envejecimiento demográfico y el crecimiento de las formulaciones para el ojo seco. Las bolsas de dosis unitaria apoyan la preparación hospitalaria y reducen el riesgo de contaminación microbiana. Los productores añaden recubrimientos multicapa para prevenir la entrada de oxígeno en medicamentos sensibles al peróxido. Con el apetito regulatorio por empaques inteligentes serializados en aumento, la diversificación del tipo de producto mantendrá al mercado de empaques plásticos farmacéuticos de América del Norte en una sólida trayectoria ascendente.

Por Categoría de Empaque: los Componentes Secundarios Impulsan el Valor Futuro

Los envases primarios entregaron el 77,35% de la facturación de 2025 y anclan los expedientes regulatorios. No obstante, los componentes secundarios crecerán a una CAGR del 7,79% impulsados por las normas de evidencia de manipulación y rastreo. Los tapones resistentes a niños y amigables para adultos mayores ven una inversión en innovación de dos dígitos a medida que cambia la demografía. Los cierres inteligentes que incorporan indicadores de tiempo-temperatura emergen como diferenciadores de valor agregado.

Los productores de embalajes terciarios integran materiales de cambio de fase para extender las ventanas de la cadena de frío para biológicos. Los palés habilitados con IoT proporcionan alertas en tiempo real de ubicación y vibración, mitigando los eventos de pérdida. Las plataformas de serialización definidas por software transforman las líneas de impresión de cajas y estuches, proporcionando visibilidad granular en todo el mercado de empaques plásticos farmacéuticos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración de Medicamentos: el Segmento Nasal/de Inhalación en Ascenso

Los formatos orales representaron el 44,02% de la demanda en 2025, aunque el énfasis del pipeline en aerosoles nasales neuropsiquiátricos y de emergencia eleva el segmento de inhalación a una CAGR del 7,61%. Los kits parenterales listos para autoinyector abordan los biológicos de GLP-1 y oncología administrados en el hogar. El empaque oftálmico evoluciona con válvulas sin conservantes, mientras que los parches transdérmicos ganan prominencia en los mercados de terapias para el dolor y las hormonas.

El auge nasal beneficia a los proveedores de polipropileno y COC que diseñan depósitos de barrera que soportan formulaciones sin propelente. Mientras tanto, el crecimiento en dispositivos parenterales avanzados impulsa asociaciones entre fabricantes de polímeros y fabricantes de equipos originales de autoinyectores. Dicha alineación garantiza que el mercado de empaques plásticos farmacéuticos de América del Norte mantenga el liderazgo tecnológico.

Por Usuario Final: las CDMOs Ganan Participación

La farmacéutica de marca representó el 39,54% de las compras en 2025, priorizando características premium y tiempos de entrega cortos. Las CDMOs, en expansión a una CAGR del 7,74%, absorben trabajos de desarrollo subcontratado y empaque secundario a medida que los propietarios de medicamentos protegen su enfoque en los pipelines de I+D. Catalent y PCI Services amplían las suites de llenado estéril y personalización en etapas tardías para capturar esta ola de subcontratación.

Los fabricantes de genéricos contrarrestan la presión sobre los márgenes mediante líneas de embotellado de alta velocidad y totalmente automatizadas. Los innovadores en biotecnología, especialmente en terapia celular y génica, demandan envases compatibles con criopreservación que mantengan la viabilidad a −196 °C. Esta combinación segmentada fomenta un crecimiento resiliente y orientado al servicio en todo el mercado de empaques plásticos farmacéuticos de América del Norte.

Análisis Geográfico

Estados Unidos generó el 75,88% de los ingresos de 2025, respaldado por los mandatos de la FDA y USD 160.000 millones en desembolsos de fabricación nacional programados para 2025. Las expansiones de instalaciones de Eli Lilly y Novo Nordisk intensifican la demanda de líneas de empaque para inyectables. La alta adopción de software de serialización tras los plazos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos consolida las relaciones con los convertidores locales y acelera las inversiones en impresión digital.

Canadá, proyectada a una CAGR del 7,68%, incentiva la inclusión de contenido reciclado a través de regulaciones a nivel provincial que penalizan los empaques no conformes. Los líderes en logística como UPS refuerzan la capacidad de la cadena de frío transfronteriza mediante la adquisición de Andlauer, facilitando los obstáculos de distribución de biológicos. La creciente inversión en canales avanzados de suministro de resinas posiciona a Canadá como un banco de pruebas estratégico de sostenibilidad.

México ofrece potencial de mercado emergente, impulsado por un crecimiento anual del 5,5% en las importaciones de maquinaria de empaque y una participación del 29,3% para los plásticos en su mezcla de materiales. Las tendencias de relocalización cercana atraen a las marcas farmacéuticas de EE. UU. hacia sitios de llenado y acabado mexicanos, impulsando la demanda de asignaciones de resinas listas para PCR. La armonización de las normas técnicas con las regulaciones de EE. UU. reduce la fricción de cumplimiento, posicionando a México como una extensión eficiente de la huella del mercado de empaques plásticos farmacéuticos de América del Norte.

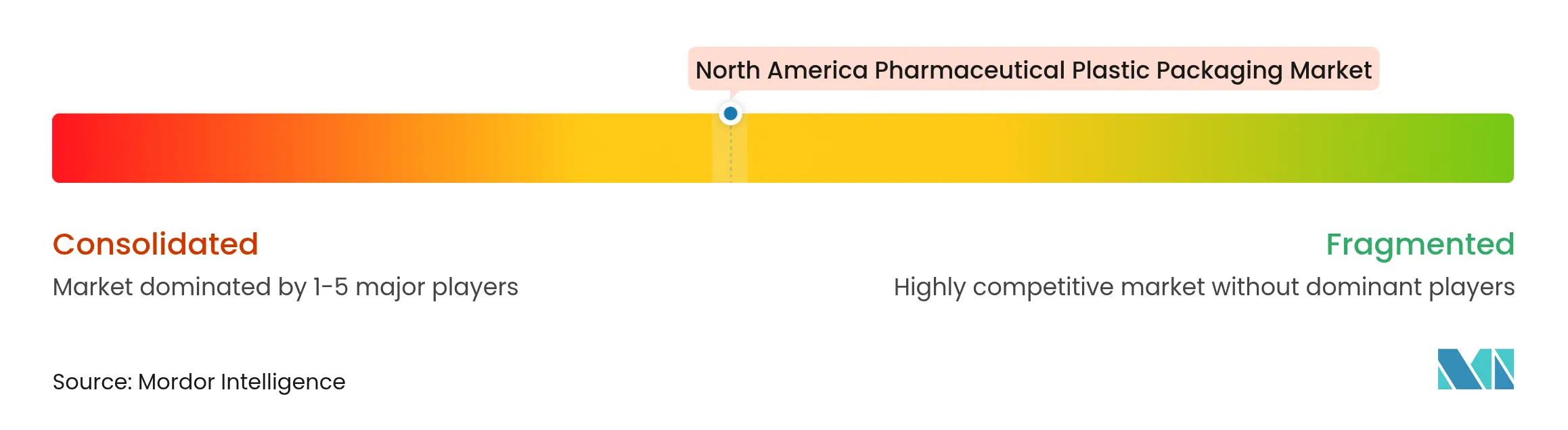

Panorama Competitivo

El mercado de empaques plásticos farmacéuticos de América del Norte sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando. La fusión Amcor–Berry Global de 2025 forma una potencia de flujo de caja de USD 3.000 millones que apunta a USD 650 millones en sinergias. Las ventajas de escala facilitan la investigación de películas de barrera intensiva en capital y aceleran el lanzamiento comercial de mezclas de PCR.

La expansión de USD 180 millones de Gerresheimer AG en Georgia añade 18.000 m² de capacidad de sala limpia para inhaladores y autoinyectores, profundizando la resiliencia del suministro local. AptarGroup continúa aprovechando los diseños propietarios de válvulas de aerosol nasal, mientras que West Pharmaceutical Services invierte en sellos de elastómero ricos en datos para dispositivos combinados. Las empresas emergentes enfocadas en electrónica impresa para cierres inteligentes atraen financiamiento de capital de riesgo, ilustrando la galvanización tecnológica en toda la industria de empaques plásticos farmacéuticos de América del Norte.

La diferenciación competitiva se desplaza del costo puro hacia las credenciales de sostenibilidad, el conocimiento regulatorio y las ofertas de trazabilidad digital. Las solicitudes de patentes en sistemas automatizados de mezcla y tapas habilitadas con RFID subrayan el valor estratégico de una mayor integridad del medicamento. Los participantes del mercado capaces de combinar envases primarios con captura de datos en tiempo real están en posición de ganar contratos a medida que los clientes farmacéuticos priorizan la transparencia de la cadena de suministro.

Líderes de la Industria de Empaques Plásticos Farmacéuticos de América del Norte

Amcor PLC

Gerresheimer AG

AptarGroup Inc.

West Pharmaceutical Services Inc.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor PLC cerró su combinación en acciones con Berry Global, con el objetivo de alcanzar 650 millones de USD en sinergias anuales para el ejercicio fiscal 2028.

- Febrero de 2025: Avient presentó soluciones de polímeros de base biológica Mevopur™ con hasta un 100% de contenido de origen biológico.

- Enero de 2025: SCHOTT Pharma reportó 899 millones de EUR en ventas del ejercicio fiscal 2023, con soluciones de alto valor representando el 48% de los ingresos.

- Enero de 2025: Gerresheimer AG inició una expansión de 18.000 m² en su planta de Peachtree City, Georgia, con una inversión de 180 millones de USD para ampliar la capacidad de inhaladores y autoinyectores.

- Diciembre de 2024: TricorBraun acordó adquirir el negocio de envases rígidos de Veritiv, ampliando las opciones de envases farmacéuticos rígidos.

- Octubre de 2024: UPM, SELENIS y BORMIOLI PHARMA lanzaron el primer frasco farmacéutico fabricado parcialmente con plásticos de base maderera.

- Octubre de 2024: Nutra-Med, respaldada por GenNx360, adquirió Legacy Pharma Solutions para fortalecer los servicios de embotellado y blistering.

Alcance del Informe del Mercado de Empaques Plásticos Farmacéuticos de América del Norte

El plástico es una opción preferida para el envasado farmacéutico debido a su versatilidad, durabilidad, flexibilidad y sostenibilidad. En el envasado farmacéutico, los frascos de plástico se fabrican con diversos materiales, como cloruro de polivinilo, polietileno, polipropileno y poliestireno. La industria prioriza los plásticos transparentes, ligeros y duraderos para el almacenamiento y la comercialización. Más allá de los frascos, los plásticos desempeñan un papel fundamental en el envasado de blísteres, sobres, jeringas precargadas, inhaladores, bolsas para soluciones parenterales y más.

El mercado de envases plásticos farmacéuticos de América del Norte está segmentado por materia prima (polipropileno, tereftalato de polietileno, polietileno de baja densidad, polietileno de alta densidad y otras materias primas), tipo de producto (envases para sólidos, frascos cuentagotas, frascos para spray nasal, botellas para líquidos, cuidado bucal, bolsas, viales y ampollas, cartuchos, jeringas, tapas y cierres, y otros tipos de productos) y país (Estados Unidos y Canadá). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) |

| Copolímero de Olefina Cíclica (COC) |

| Plásticos Reciclados Posconsumo (PCR) |

| Frascos – Sólidos Orales |

| Frascos – Líquidos |

| Viales y Ampollas |

| Jeringas y Cartuchos Prellenables |

| Dispositivos de Aerosol Nasal |

| Envases Goteros y Oftálmicos |

| Bolsas y Sobres |

| Cierres y Tapas |

| Envases Primarios |

| Componentes Secundarios (cierres, revestimientos) |

| Sistemas Terciarios y de Protección |

| Oral |

| Parenteral |

| Oftálmica |

| Nasal/Inhalación |

| Tópica/Transdérmica |

| Farmacéutica de Marca |

| Farmacéutica Genérica |

| Empresas de Biotecnología y Terapia Celular/Génica |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Estados Unidos |

| Canadá |

| México |

| Por Materia Prima | Polipropileno (PP) |

| Tereftalato de Polietileno (PET) | |

| Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad (LDPE) | |

| Copolímero de Olefina Cíclica (COC) | |

| Plásticos Reciclados Posconsumo (PCR) | |

| Por Tipo de Producto | Frascos – Sólidos Orales |

| Frascos – Líquidos | |

| Viales y Ampollas | |

| Jeringas y Cartuchos Prellenables | |

| Dispositivos de Aerosol Nasal | |

| Envases Goteros y Oftálmicos | |

| Bolsas y Sobres | |

| Cierres y Tapas | |

| Por Categoría de Empaque | Envases Primarios |

| Componentes Secundarios (cierres, revestimientos) | |

| Sistemas Terciarios y de Protección | |

| Por Vía de Administración de Medicamentos | Oral |

| Parenteral | |

| Oftálmica | |

| Nasal/Inhalación | |

| Tópica/Transdérmica | |

| Por Usuario Final | Farmacéutica de Marca |

| Farmacéutica Genérica | |

| Empresas de Biotecnología y Terapia Celular/Génica | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques plásticos farmacéuticos de América del Norte?

El mercado está valorado en USD 19.350 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de empaques plásticos farmacéuticos de América del Norte?

Se prevé que se expanda a una CAGR del 6,03% entre 2026 y 2031, alcanzando USD 25.930 millones.

¿Qué materia prima está ganando terreno más rápidamente?

El PET avanza a una CAGR del 7,47% debido a sus superiores propiedades de barrera y reciclabilidad.

¿Por qué los dispositivos de aerosol nasal están creciendo rápidamente?

La preferencia del paciente por el tratamiento sin agujas y las nuevas indicaciones como el rescate en migraña impulsan una CAGR del 7,26% para el empaque nasal.

¿Cómo están influyendo las regulaciones de sostenibilidad en las opciones de empaque?

Las normas de responsabilidad extendida del productor en Canadá y los objetivos de contenido reciclado en toda América del Norte están acelerando la adopción de resinas PCR y de base biológica a pesar de las limitaciones de suministro.

¿Qué papel desempeñan las CDMOs en el crecimiento del mercado?

Las CDMOs son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 7,74%, ya que las empresas farmacéuticas subcontratan operaciones de empaque complejas para centrarse en los pipelines de I+D.

Última actualización de la página el: