Tamaño y Cuota del Mercado de Envases Rígidos de Plástico de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

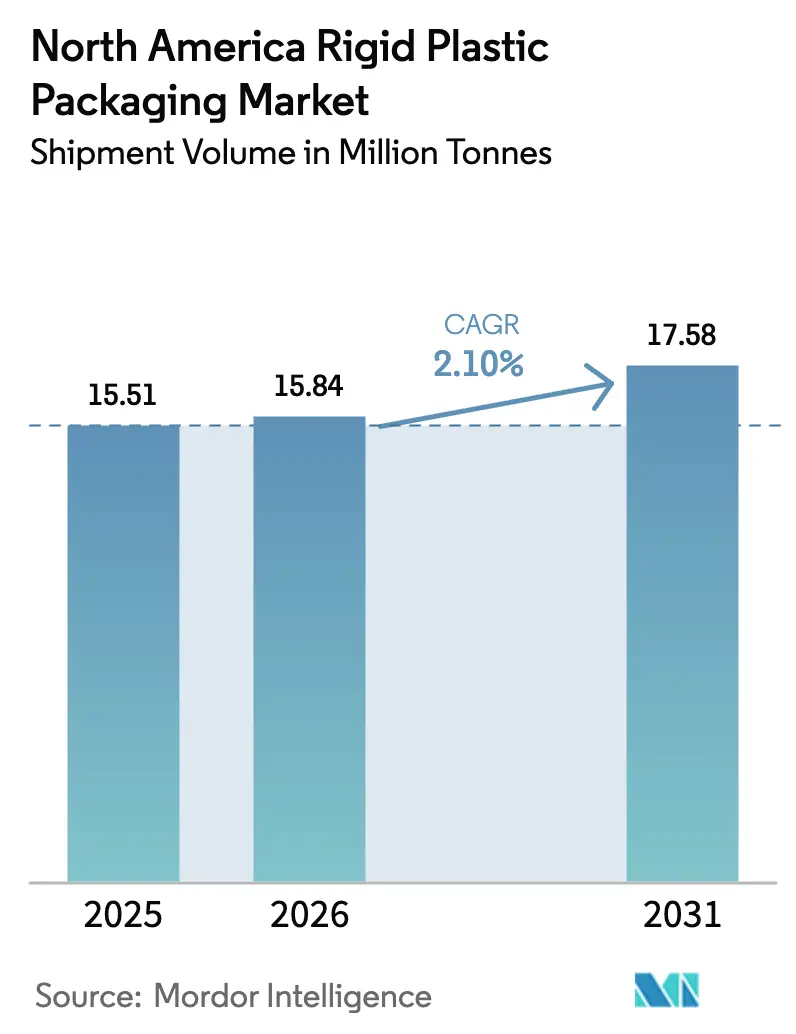

| Tamaño del mercado en el año base (2025) | 15.51 Millones de toneladas |

| Volumen del Mercado (2026) | 15.84 Millones de toneladas |

| Volumen del Mercado (2031) | 17.58 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Envases Rígidos de Plástico de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de envases rígidos de plástico de América del Norte crezca de 15,51 millones de toneladas en 2025 a 15,84 millones de toneladas en 2026, y se prevé que alcance 17,58 millones de toneladas en 2031 a una CAGR del 2,10% durante el período 2026-2031. Las reasignaciones de capacidad petroquímica de combustibles a polímeros están reduciendo los costos de insumos de resina, lo que permite a los productores defender sus márgenes incluso cuando las presiones regulatorias y de sostenibilidad se intensifican. Los compromisos de los propietarios de marcas con un mayor contenido reciclado, la rápida adopción del comercio electrónico y las inversiones en automatización en las líneas de moldeo sostienen colectivamente un crecimiento moderado del volumen en toneladas. La dinámica competitiva sigue siendo fragmentada porque los convertidores de tamaño mediano mantienen sólidas relaciones con los clientes, mientras que las multinacionales presionan con ventajas de escala en el abastecimiento de materias primas y el despliegue tecnológico. En todos los sectores de usuarios finales, las bebidas, los alimentos y los productos farmacéuticos dominan la demanda, aunque el crecimiento se acelera de manera más pronunciada en el envasado para atención médica a medida que proliferan los productos biológicos y los medicamentos especializados.

Conclusiones Clave del Informe

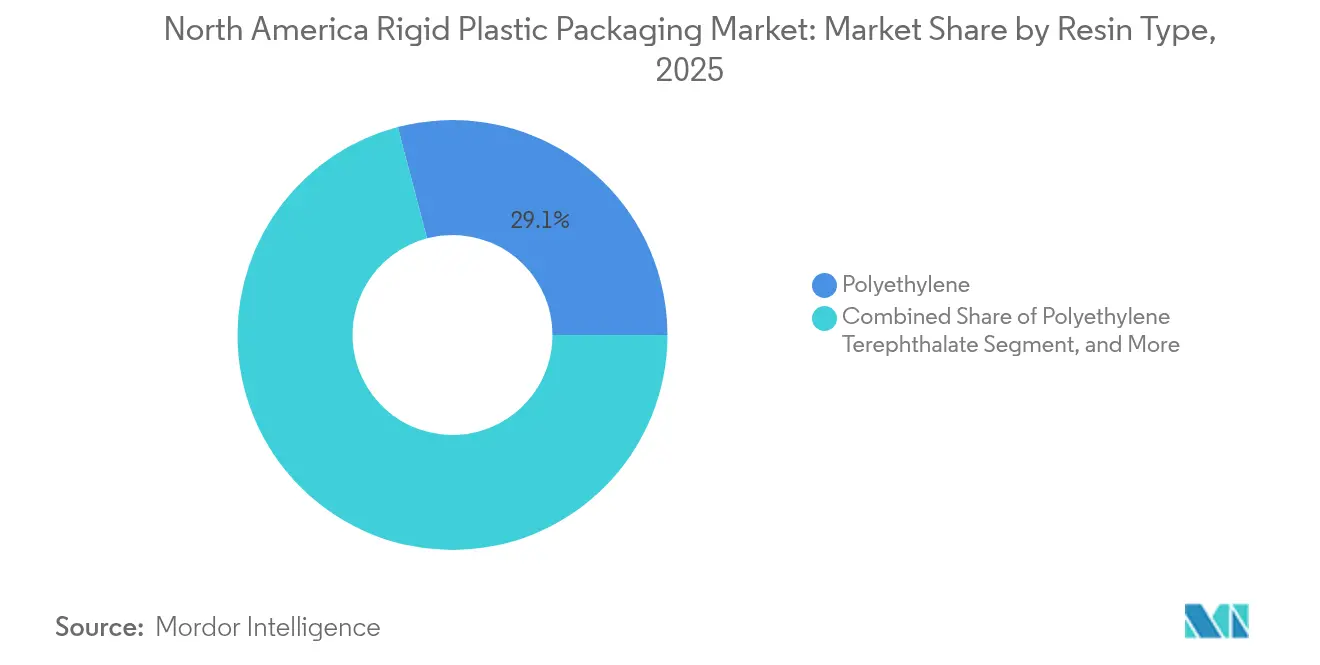

- Por tipo de resina, el polietileno representó el 29,10% de la cuota del mercado de envases rígidos de plástico de América del Norte en 2025; el tereftalato de polietileno avanza a una CAGR del 3,72% hasta 2031.

- Por tipo de producto, las botellas y los frascos capturaron el 45,10% de la cuota de ingresos en 2025; se prevé que las tapas y los cierres se expandan a una CAGR del 3,1% hasta 2031.

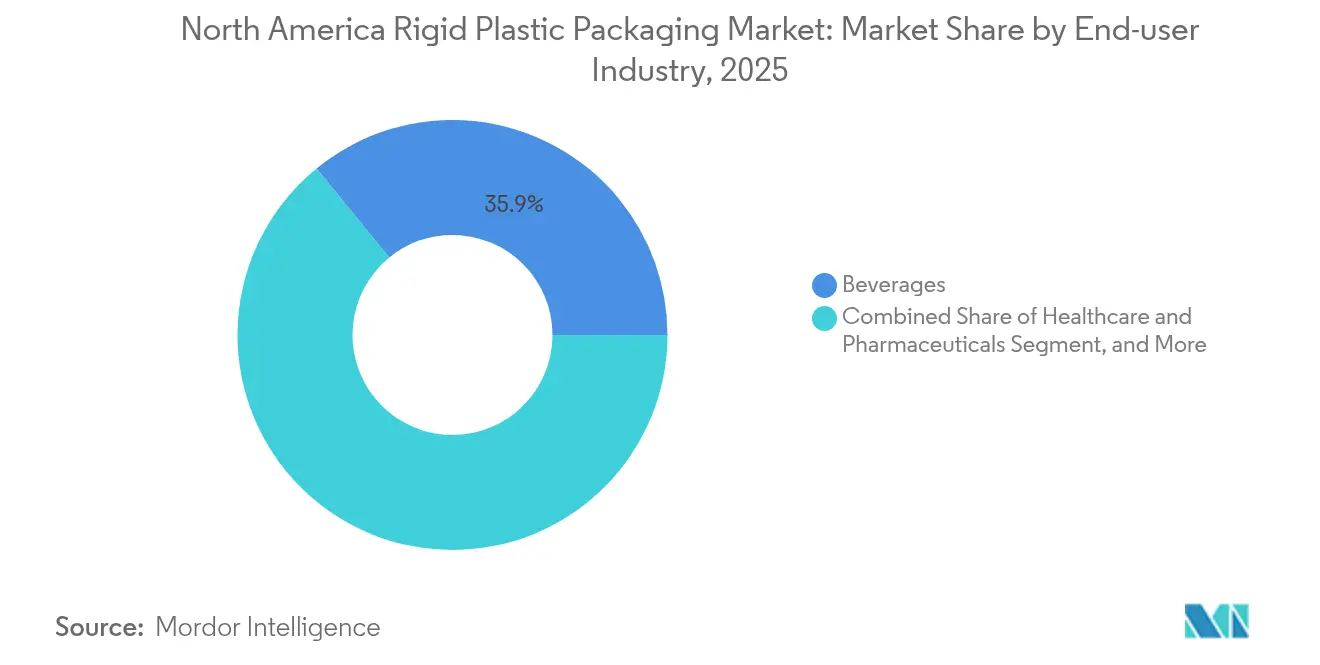

- Por industria de usuario final, las bebidas lideraron con el 35,90% del tamaño del mercado de envases rígidos de plástico de América del Norte en 2025; la atención médica y los productos farmacéuticos son los de mayor crecimiento con una CAGR del 4,74% hasta 2031.

- Por proceso de fabricación, el moldeo por inyección representó el 25,40% de la cuota en 2025; el termoformado registra la CAGR proyectada más alta del 3,6% hasta 2031.

- Por país, Estados Unidos dominó con el 71,10% de la cuota en 2025, mientras que México registra la CAGR más alta del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La creciente penetración de los productos de gran consumo impulsa la demanda | +0.8% | América del Norte, con mayor intensidad en México y el Sur de Estados Unidos | Mediano plazo (2-4 años) |

| Los programas de sostenibilidad de botellas de PET aceleran la adquisición de rPET | +0.6% | Estados Unidos y Canadá, impulsado por la regulación | Largo plazo (≥ 4 años) |

| La expansión del comercio electrónico y los canales D2C eleva las necesidades de embalaje protector | +0.4% | América del Norte, concentración urbana | Corto plazo (≤ 2 años) |

| Las revisiones de los límites de migración de la FDA impulsan las inversiones en recubrimientos de barrera | +0.3% | Mercado estadounidense, aplicaciones de contacto con alimentos | Mediano plazo (2-4 años) |

| La detección de defectos habilitada por IA reduce las tasas de desperdicio y amplía los márgenes de beneficio | +0.2% | Estados Unidos y Canadá, instalaciones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| El desplazamiento de la capacidad petroquímica de América del Norte de combustibles a polímeros mantiene los precios de la resina competitivos | +0.1% | América del Norte, concentración en la Costa del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Penetración de Productos de Gran Consumo Impulsa la Expansión del Volumen

El aumento de la renta disponible y la urbanización en México y el Sur de Estados Unidos están ampliando las redes de comercio minorista moderno e incrementando la demanda de alimentos y bebidas envasados. Las cadenas nacionales de tiendas de conveniencia impulsan una alta rotación de productos, lo que requiere contenedores rígidos que protejan la frescura durante ciclos de vida útil más prolongados.[1]Oficina del Censo de Estados Unidos, "Datos de Fabricación del Censo Económico," CENSUS.GOV Los propietarios de marcas prefieren las botellas de polietileno y polipropileno para aceites, salsas y productos para el hogar, ya que la estabilidad del costo del material apoya una economía unitaria predecible. Los grandes minoristas también promueven líneas de marca privada, estimulando tiradas de producción más pequeñas que se benefician de equipos flexibles de moldeo por inyección y soplado. El efecto combinado de más SKU y un mayor consumo per cápita sustenta el crecimiento de referencia en el mercado de envases rígidos de plástico de América del Norte. La penetración de productos de gran consumo compensa, por tanto, la demanda lenta en categorías maduras como las bebidas carbonatadas sin alcohol.

Los Programas de Sostenibilidad de Botellas de PET Aceleran la Adquisición de rPET

Las principales empresas de bebidas se han comprometido a umbrales de contenido reciclado mínimo, a menudo del 25% o superior, para 2030, catalizando la inversión en capacidad de rPET de calidad alimentaria. Los sistemas de recolección mejoraron, elevando la tasa de reciclaje regional de botellas de PET al 27,9% en 2024. Productores como Plastipak y ALPLA respondieron ampliando las líneas de despolimerización y purificación, ayudando a los propietarios de marcas a cumplir los objetivos voluntarios y legislativos. La resina reciclada se negocia a una prima respecto al PET virgen, pero los compromisos de volumen permiten contratos de compra a largo plazo que reducen el riesgo del gasto de capital. A medida que crece la adopción de rPET, los convertidores se diferencian mediante controles de contaminación y auditorías de trazabilidad exigidas por los clientes del sector de bebidas. Estos programas de sostenibilidad son ahora un impulsor estructural del mercado de envases rígidos de plástico de América del Norte.

El Crecimiento del Comercio Electrónico Intensifica los Requisitos de Embalaje Protector

Los envíos directos al consumidor exponen los productos a múltiples puntos de manipulación, aumentando los riesgos de rotura de líquidos, suplementos y cosméticos. Las botellas rígidas con secciones de pared más gruesas y cierres a prueba de manipulación mitigan este riesgo y se alinean con las directrices de Empaque Sin Frustraciones de Amazon. Las marcas de atención médica que envían productos sensibles a la temperatura adoptan contenedores de polietileno moldeado que integran elementos de enfriamiento pasivo, garantizando la eficacia durante tiempos de tránsito prolongados. El requisito de compatibilidad con códigos de barras y el valor de presentación dentro de la caja impulsa aún más a los proveedores a incorporar capacidades de etiquetado y diseño internamente. En consecuencia, los SKU especializados destinados a centros de distribución de comercio electrónico están incrementando su cuota en el mercado de envases rígidos de plástico de América del Norte.

Las Revisiones de los Límites de Migración de la FDA Impulsan la Inversión en Tecnología de Barrera

En 2024, la FDA actualizó la orientación sobre los límites de migración específicos para sustancias en contacto con alimentos, endureciendo las normas para productos ácidos y con alto contenido graso. Los proveedores de envases rígidos respondieron desplegando recubrimientos mejorados por plasma y estructuras multicapa que bloquean los hidrocarburos de aceite mineral y reducen la entrada de oxígeno. Estas tecnologías prolongan la vida útil de salsas, comidas listas para consumir y alimentos para bebés, otorgando a los adoptantes una ventaja competitiva con los socios de distribución en supermercados. Los proyectos de cumplimiento normativo a menudo coinciden con actualizaciones de plantas que incluyen herramientas de espectrometría en línea para verificar el rendimiento de la barrera, lo que eleva los requisitos de capital y las barreras de entrada. La necesidad de un rendimiento de migración comprobado consolida la demanda a largo plazo de contenedores de alta especificación dentro del mercado de envases rígidos de plástico de América del Norte.[2]Administración de Alimentos y Medicamentos de Estados Unidos, "Regulaciones sobre Sustancias en Contacto con Alimentos," FDA.GOV

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia formatos flexibles y a base de papel | -0.4% | América del Norte, enfoque en bienes de consumo | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas de resina virgen | -0.3% | América del Norte, regiones dependientes de la petroquímica | Corto plazo (≤ 2 años) |

| La escasez de suministro de PCR de calidad alimentaria limita la adopción de contenido reciclado | -0.2% | Estados Unidos y Canadá, concentración en la industria de bebidas | Largo plazo (≥ 4 años) |

| Las tarifas de EPR a nivel estatal presionan los formatos rígidos de bajo margen | -0.1% | A nivel estatal en Estados Unidos, con foco en California y el Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Competencia de Formatos Flexibles y a Base de Papel se Intensifica

Los consumidores con conciencia ambiental perciben los plásticos rígidos de un solo uso como menos sostenibles que las bolsas de poco peso o las soluciones emergentes a base de fibra. Los propietarios de marcas que responden a los cuadros de mando de los minoristas convierten SKU seleccionados, como los paquetes de aperitivos secos y las mezclas de condimentos, a laminados o cartón plastificado. Los proveedores de maquinaria de envasado ofrecen ahora líneas de llenado multimodales, lo que reduce los costos de cambio entre formatos rígidos y flexibles. Sin embargo, el envasado rígido conserva ventajas funcionales donde la resistencia al impacto, la resistencia a la presión de apilamiento o la protección contra manipulaciones es fundamental, lo que limita la erosión de cuota a categorías específicas. La tensión competitiva suprime el margen de maniobra para aumentos de precios para los convertidores en el mercado de envases rígidos de plástico de América del Norte.

La Volatilidad del Precio de las Materias Primas Crea Presiones de Costos

Aunque la capacidad general de resina está creciendo, las paradas no planificadas de unidades de craqueo y los eventos geopolíticos aún pueden desencadenar oscilaciones de precios trimestrales del 15% para el polipropileno y el polietileno. Los convertidores más pequeños que operan con márgenes reducidos tienen dificultades para trasladar los recargos con rapidez, comprimiendo el flujo de caja. Existen instrumentos de cobertura, pero requieren experiencia financiera y volúmenes mínimos, lo que favorece a las multinacionales integradas. La volatilidad persistente incentiva los programas de reducción de peso y la exploración de materiales alternativos, pero tales rediseños conllevan gastos de capital y plazos de calificación. Estas dinámicas moderan la expansión de beneficios en toda la industria de envases rígidos de plástico de América del Norte durante los ciclos de precios altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Crecimiento del PET Supera al de las Poliolefinas Tradicionales

El polietileno registró la mayor cuota del 29,10% en 2025, lo que refleja una infraestructura de procesamiento consolidada y un rendimiento versátil. Los productores de productos químicos para bebidas, el hogar e industriales dependen de los grados de alta densidad por su resistencia química y rigidez. El tamaño del mercado de envases rígidos de plástico de América del Norte para el polietileno alcanzó 4,51 millones de toneladas en 2025, aunque su CAGR futura es inferior a la del PET. La CAGR del 3,72% del PET se beneficia de las credenciales de reciclabilidad y la transparencia que valoran las marcas de bebidas. Los mandatos de contenido reciclado aceleran el uso de rPET de calidad alimentaria, creando nichos premium para proveedores con reactores de descontaminación avanzados. El polipropileno conserva roles especializados en contenedores de llenado en caliente y aptos para microondas, mientras que el poliestireno continúa su declive debido a las prohibiciones municipales. Las resinas de base biológica emergentes aparecen en volúmenes piloto, con atractivo para líneas cosméticas premium. En general, la diversificación de resinas está aumentando, pero las poliolefinas y el PET seguirán siendo los pilares fundamentales del mercado de envases rígidos de plástico de América del Norte.

La I+D en curso se centra en los aditivos de barrera y las químicas de extensión de cadena que permiten un mayor contenido reciclado sin comprometer las propiedades mecánicas. Los convertidores colaboran con los productores de resinas para calificar nuevos grados bajo las regulaciones de la FDA 21 CFR para contacto con alimentos, acortando los plazos de comercialización. Dichas asociaciones integran más profundamente a los proveedores de resinas en las cadenas de valor de los clientes, apoyando una demanda estable incluso cuando las expectativas de circularidad de los materiales aumentan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Las Tapas y los Cierres Lideran el Crecimiento Impulsado por la Innovación

Las botellas y los frascos representaron el 45,10% de los envíos de 2025, alineados con los sistemas de llenado y distribución de larga data en bebidas, salsas y cuidado personal. Sus bases de utillaje consolidadas y su compatibilidad con las líneas de etiquetado existentes protegen su cuota dentro del mercado de envases rígidos de plástico de América del Norte. Las bandejas y los recipientes sirven para aplicaciones de comidas preparadas y productos lácteos que exigen rigidez para evitar la deformación durante el calentamiento en microondas. Los contenedores intermedios a granel soportan productos químicos y lubricantes gracias a su resistencia al apilamiento, mientras que los tambores se adaptan al transporte a granel.

Las tapas y los cierres exhiben la CAGR más rápida del 3,1%, impulsada por mayores necesidades de seguridad y comodidad. Los mecanismos a prueba de niños, los dosificadores con cuentagotas y los cierres tethered para cumplir con las directivas sobre plásticos de un solo uso impulsan la complejidad del diseño y elevan el ingreso unitario promedio. Los cierres inteligentes que integran chips NFC entran en fase piloto en bebidas espirituosas premium, proporcionando verificación de autenticidad. Los convertidores invierten en moldeo de múltiples componentes y automatización del ensamblaje posterior al moldeo para capturar este segmento de alto valor. Como resultado, las tapas y los cierres ganan prominencia estratégica dentro del mercado de envases rígidos de plástico de América del Norte.

Por Industria de Usuario Final: La Atención Médica Impulsa el Crecimiento Premium

Las bebidas dominaron con el 35,90% de cuota en 2025, con el agua embotellada, las bebidas funcionales y las bebidas alcohólicas sustentando el volumen. Las bebidas carbonatadas sin alcohol mantienen su relevancia, aunque las innovaciones de sabor en agua con gas y los segmentos de bebidas energéticas apoyan la demanda incremental de botellas. En las aplicaciones alimentarias, las salsas, los condimentos y los productos lácteos requieren barreras contra el oxígeno y la luz que favorecen los contenedores rígidos multicapa.

La atención médica y los productos farmacéuticos registran la CAGR más sólida del 4,74% porque los productos biológicos, los kits de diagnóstico y los dispositivos de autoadministración necesitan envases plásticos de alta precisión. Los estándares USP <661.2> rigen los extractables y los lixiviables, orientando la selección de materiales hacia el polipropileno de grado médico y los copolímeros de olefina cíclica. El envejecimiento demográfico y las tendencias de telesalud impulsan la demanda de envases de dosis unitaria y botellas de sólidos orales enviados directamente a los consumidores. A medida que los reguladores fomentan diseños a prueba de niños y aptos para adultos mayores, los formatos rígidos mantienen ventajas funcionales sobre las bolsas flexibles, elevando su cuota en el mercado de envases rígidos de plástico de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: El Termoformado Gana Terreno gracias a las Mejoras en Eficiencia

El moldeo por inyección mantuvo el 25,40% de cuota en 2025 gracias a su capacidad para producir geometrías intrincadas y acabados roscados esenciales para cierres y componentes médicos. Los moldes de alta cavitación combinados con prensas totalmente eléctricas logran tiempos de ciclo cortos y tolerancias ajustadas. El método ancla, por tanto, las cadenas de suministro de bebidas y productos químicos domésticos de alto volumen.

El termoformado registra la CAGR líder del 3,6% a medida que los procesadores se dirigen a aplicaciones de bandejas ligeras y envases tipo almeja. Los avances en calefacción por infrarrojos y los sistemas servo-controlados de formado-corte-apilado reducen el consumo de energía, haciendo que el proceso sea competitivo en costos para volúmenes de producción medios. Los cambios de utillaje rápidos permiten la proliferación de SKU que demanda el comercio minorista de supermercados. El moldeo por soplado sigue dominando las botellas de PET de una sola capa, mientras que el moldeo por compresión encuentra un uso de nicho en cierres especializados. La digitalización de procesos mediante sensores IoT y análisis predictivo eleva el tiempo de actividad, reforzando la competitividad manufacturera en toda la industria de envases rígidos de plástico de América del Norte.

Análisis Geográfico

En Estados Unidos, la amplia disponibilidad de materias primas petroquímicas procedentes de la producción de gas de esquisto mantiene precios del polietileno competitivos a nivel mundial, anclando los volúmenes de conversión doméstica. Los grandes convertidores aprovechan la automatización y la proximidad a los propietarios de marcas multinacionales para asegurar contratos plurianuales. Las actualizaciones de las normas de la FDA sobre migración en contacto con alimentos aceleran la adopción de tecnologías de barrera avanzadas, proporcionando diferenciación para los proveedores orientados a la innovación.

Los vientos de cola demográficos de México y la expansión del comercio minorista organizado estimulan la adopción de contenedores rígidos en categorías de salsas, productos lácteos y cuidado personal. Los incentivos a nivel estatal para la producción con contenido reciclado fomentan las empresas conjuntas entre recicladores locales y productores internacionales de resinas. Los corredores logísticos que conectan el centro de México con Texas fomentan un comercio bidireccional eficiente de preformas y cierres, integrando las plantas mexicanas en el ecosistema más amplio del mercado de envases rígidos de plástico de América del Norte.

El alto ingreso per cápita de Canadá impulsa una demanda constante de bebidas premium y nutracéuticos. Los objetivos federales para reciclar el 90% de los contenedores de bebidas plásticas para 2029 estimulan la inversión en infraestructura de sistemas de depósito y retorno. Los convertidores se diferencian mediante la certificación de resinas posconsumo y las afirmaciones de fabricación con neutralidad de carbono, resonando con los consumidores con conciencia ecológica. El proceso de revisión basado en riesgo de Health Canada influye en la selección de materiales y aditivos, favoreciendo a los proveedores con sólidos paquetes de datos toxicológicos.

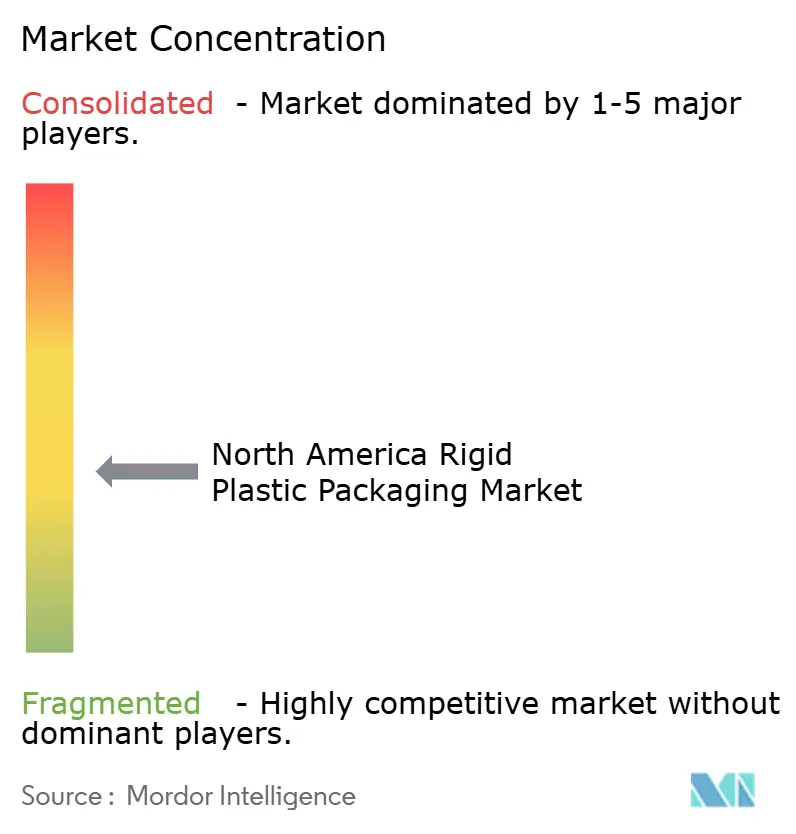

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado; los cinco principales proveedores ostentan una cuota combinada estimada del 38%, dejando amplio espacio para los especialistas regionales. Amcor, Berry Global y Plastipak operan cadenas integradas desde la resina hasta el envasado, asegurando la certeza de materias primas y las eficiencias de costos. Estas empresas codesarrollan plataformas de botellas ligeras con gigantes de las bebidas para cumplir los objetivos de rendimiento y sostenibilidad. Los actores regionales como TricorBraun sobresalen en servicios de diseño y cumplimiento ágil de pedidos, ganándose la lealtad de las marcas de bebidas artesanales y cuidado personal.

Los movimientos estratégicos se concentran en la expansión de capacidad, la integración de contenido reciclado y las tecnologías de envasado inteligente. La fusión Amcor–Berry Global de 2024 creó una potencia mundial de envases rígidos con amplio conocimiento de resinas y una base de clientes diversificada. La actualización de rPET de 75 millones de USD de ALPLA amplió la disponibilidad de resina de calidad alimentaria, mientras que la expansión de moldeo por inyección-soplado de 45 millones de USD de Gerresheimer aborda la creciente demanda de medicamentos biológicos. Las patentes registradas en la Oficina de Patentes y Marcas de Estados Unidos para plataformas de inspección habilitadas por IA y reciclaje enzimático indican los futuros campos de competencia.[3]Oficina de Patentes y Marcas de Estados Unidos, "Base de Datos de Patentes de Tecnología de Envasado," USPTO.GOV Los proveedores anticipan el endurecimiento regulatorio y el escrutinio de los consumidores, incorporando principios de economía circular en la planificación de capital a largo plazo en todo el mercado de envases rígidos de plástico de América del Norte.

Líderes de la Industria de Envases Rígidos de Plástico de América del Norte

-

Sonoco Products Company

-

ALPLA Group

-

Plastipak Holdings Inc.

-

Polytainers Inc.

-

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Amcor finalizó una fusión de 8.430 millones de USD con Berry Global, uniendo carteras complementarias de envases rígidos.

- Noviembre de 2024: ALPLA Group invirtió 75 millones de USD para ampliar la capacidad de rPET en plantas de América del Norte.

- Octubre de 2024: Polyplex Corporation puso en marcha una línea de películas de PET de 100 millones de USD en Virginia, añadiendo seguridad de suministro regional.

- Septiembre de 2024: Origin Materials se asoció con grandes empresas de bebidas para escalar tapas de PET de base biológica a través de un programa de 50 millones de USD.

Alcance del Informe del Mercado de Envases Rígidos de Plástico de América del Norte

El estudio hace seguimiento de la demanda de materiales de envases rígidos de plástico en diversas industrias de usuarios finales, como alimentos, servicios de alimentación, bebidas, atención médica, cuidado personal, cosméticos, industria, construcción y automoción. Los plásticos rígidos pueden ser de diferentes grados y diferentes combinaciones de materiales según el tipo de producto que se envase, como polietileno, polipropileno, cloruro de polivinilo, tereftalato de polietileno y bioplásticos.

El mercado de envases rígidos de plástico de América del Norte está segmentado por tipo de resina (polietileno (PE) (polietileno de baja densidad (LDPE) y polietileno lineal de baja densidad (LLDPE) y polietileno de alta densidad (HDPE)), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) y poliestireno expandido (EPS), cloruro de polivinilo (PVC) y otros tipos de resina), tipo de producto (botellas y frascos, bandejas y contenedores, tapas y cierres, contenedores intermedios a granel (IBC), tambores, palés y otros tipos de producto), industria de usuario final (alimentos (dulces y confitería, alimentos congelados, productos frescos, productos lácteos, alimentos secos, carne, aves y mariscos, alimentos para mascotas y otros productos alimentarios), servicios de alimentación (restaurantes de servicio rápido (QSR), restaurantes de servicio completo (FSR), establecimientos de café y aperitivos, establecimientos minoristas, institucional, hostelería y otros sectores de servicios de alimentación), bebidas, atención médica, cosméticos y cuidado personal, industrial, construcción, automoción y otras industrias de usuarios finales) y país (Estados Unidos y Canadá). Los tamaños de mercado y las previsiones se proporcionan en términos de volumen (toneladas) para todos los segmentos anteriores.

| Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno y EPS | |

| Otros Tipos de Resina |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Contenedores Intermedios a Granel (IBC) |

| Tambores |

| Otros Tipos de Producto |

| Alimentos | Dulces y Confitería |

| Lácteos y Congelados | |

| Carne, Aves y Mariscos | |

| Otros Tipos de Alimentos | |

| Bebidas | |

| Atención Médica y Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Productos Químicos Industriales | |

| Construcción | |

| Otras Industrias de Usuario Final |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Moldeo por Compresión |

| Extrusión |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno y EPS | ||

| Otros Tipos de Resina | ||

| Por Tipo de Producto | Botellas y Frascos | |

| Bandejas y Contenedores | ||

| Tapas y Cierres | ||

| Contenedores Intermedios a Granel (IBC) | ||

| Tambores | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentos | Dulces y Confitería |

| Lácteos y Congelados | ||

| Carne, Aves y Mariscos | ||

| Otros Tipos de Alimentos | ||

| Bebidas | ||

| Atención Médica y Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Químicos Industriales | ||

| Construcción | ||

| Otras Industrias de Usuario Final | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Termoformado | ||

| Moldeo por Compresión | ||

| Extrusión | ||

| Otras Industrias de Usuario Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases rígidos de plástico de América del Norte en 2026?

Se sitúa en 15,84 millones de toneladas y se prevé que alcance 17,58 millones de toneladas en 2031.

¿Qué resina crece más rápido en el envasado rígido regional?

El tereftalato de polietileno lidera con una CAGR del 3,72% hasta 2031, impulsado por los mandatos de contenido reciclado.

¿Por qué las tapas y los cierres atraen inversiones?

Registran la CAGR más alta del 3,1% a medida que los propietarios de marcas exigen protección contra manipulaciones, resistencia para niños y características inteligentes.

¿Qué impulsa el rápido crecimiento de la demanda en México?

La expansión de la capacidad de procesamiento de alimentos y el consumo de la clase media elevan el uso de contenedores rígidos a una CAGR del 4,05%.

¿Cómo están mejorando los márgenes los convertidores?

Los sistemas de visión habilitados por IA reducen el desperdicio hasta en un 20%, mejorando la efectividad de los equipos y reduciendo el desperdicio de material.

¿Qué segmento de usuario final muestra un crecimiento premium?

La atención médica y los productos farmacéuticos crecen a una CAGR del 4,74% debido a las estrictas normas de calidad y la expansión de los productos biológicos.

Última actualización de la página el: