Tamaño y Participación del Mercado de Películas de Sellado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

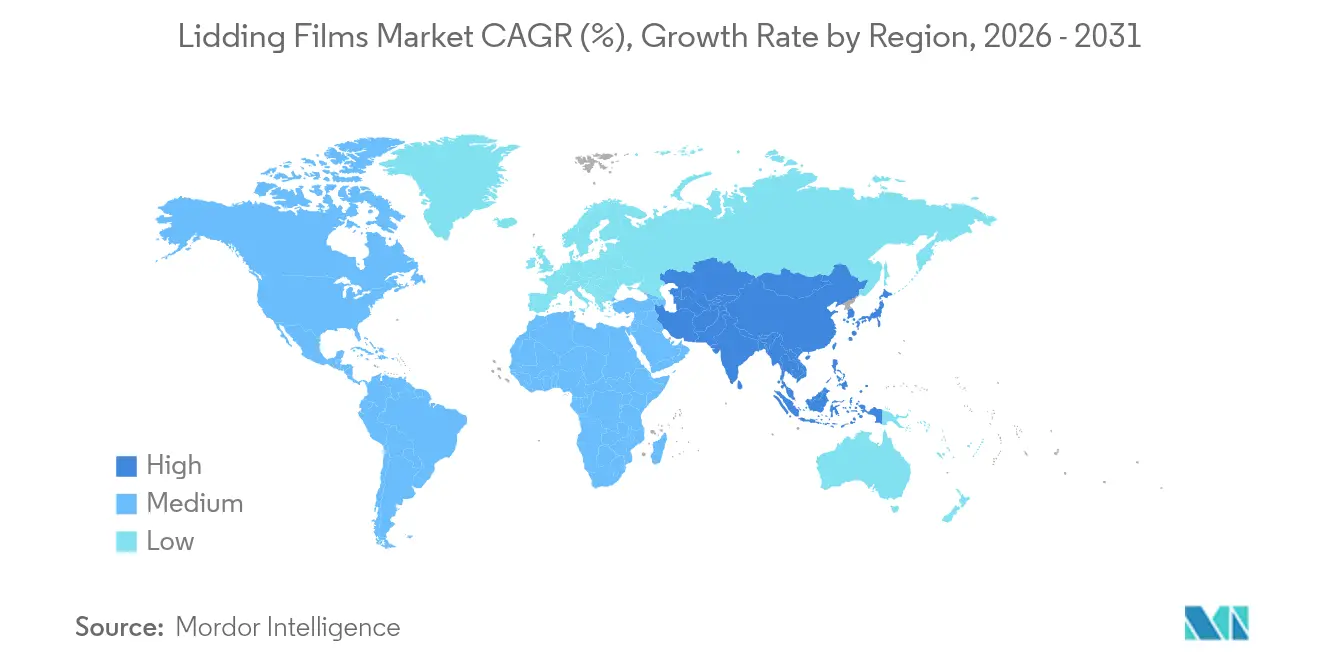

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

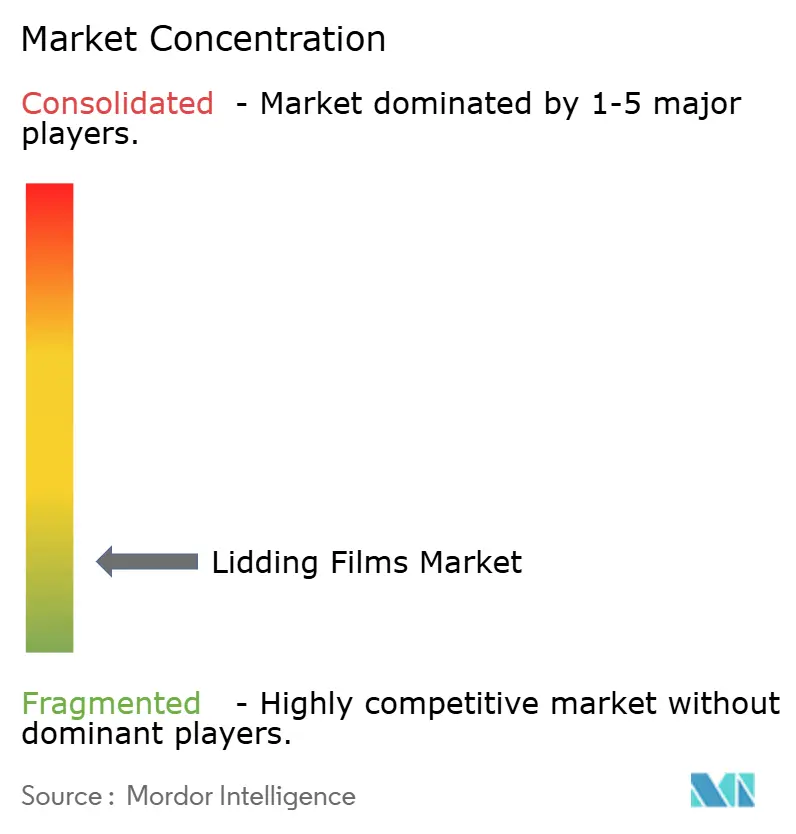

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Sellado por Mordor Intelligence

El tamaño del mercado global de películas de sellado fue valorado en 4,39 mil millones de USD en 2025 y se estima que crecerá desde 4,59 mil millones de USD en 2026 hasta alcanzar los 5,76 mil millones de USD en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031). La creciente demanda de alimentos de conveniencia, los mandatos de sostenibilidad más estrictos y la rápida expansión de los canales de kits de comida y compras de comestibles en línea están redefiniendo los requisitos de rendimiento. Los propietarios de marcas ahora especifican estructuras de material único de alta barrera que prolongan la vida útil y son compatibles con el reciclaje en acera o de circuito cerrado. Los envasadores farmacéuticos y de cuidado personal adoptan plataformas similares para cumplir con las normas de evidencia de manipulación y las fuerzas de apertura amigables para el paciente. La innovación en materiales se concentra en el tereftalato de polietileno (PET) resistente al calor y en las formulaciones emergentes de polipropileno (PP) que incorporan contenido reciclado posconsumo sin sacrificar la integridad del sellado. En conjunto, estos factores mantienen alta la utilización de equipos, fomentan las inversiones en líneas de recubrimiento avanzadas y sostienen una realización de precios estable en los mercados regionales.

Conclusiones Clave del Informe

- Por tipo de producto, las películas de alta barrera representaron el 36,10% de los ingresos en 2025; se proyecta que las películas especiales y biodegradables crecerán a una CAGR del 8,12% hasta 2031.

- Por material, el PET representó el 33,85% de los ingresos de 2025, mientras que el PP está preparado para la CAGR más rápida del 7,48% durante el período de pronóstico.

- Por tipo de sellado, las soluciones pelables representaron el 47,12% de los ingresos de 2025, mientras que los diseños resellables avanzan a una CAGR del 8,74%.

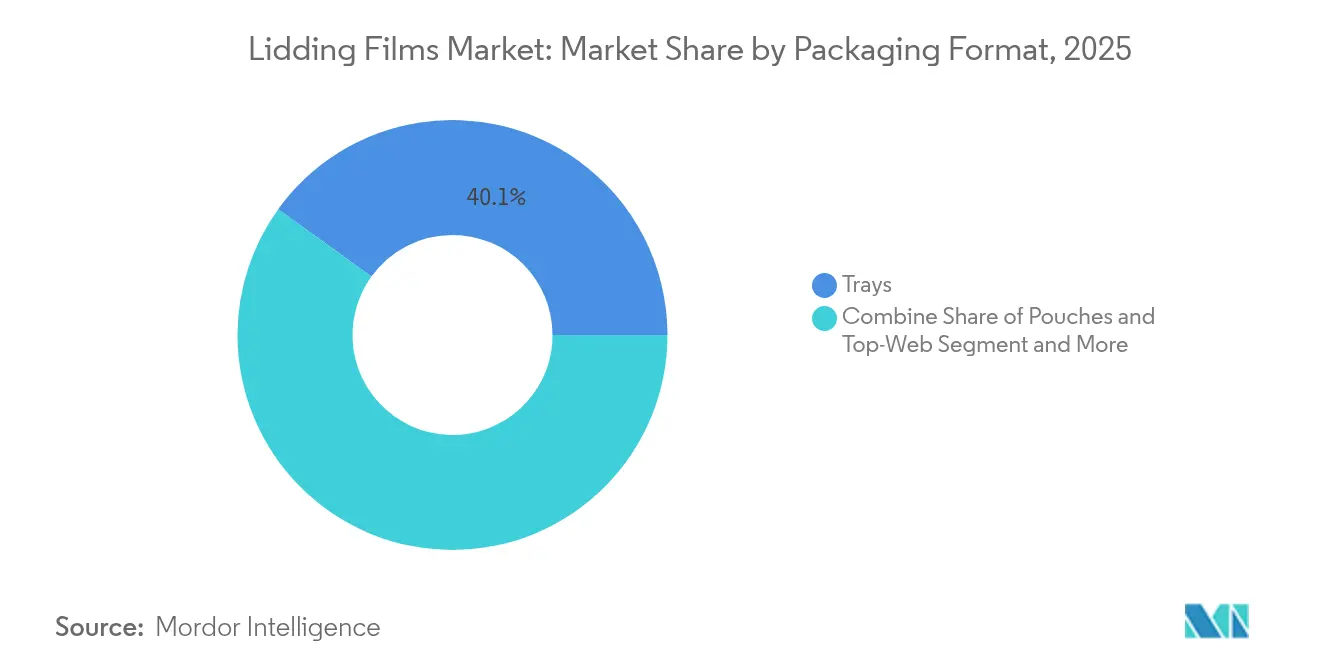

- Por formato de envase, las bandejas capturaron el 40,05% de los ingresos de 2025; los formatos de bolsas y malla superior están en camino de alcanzar una CAGR del 7,98%.

- Por industria de uso final, las aplicaciones alimentarias representaron el 61,05% del total de 2025, aunque se proyecta que la demanda farmacéutica registrará una CAGR del 6,08% hasta 2031.

- Por geografía, Europa lideró con el 30,12% de la participación del mercado de películas de sellado en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Sellado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en el consumo de alimentos listos para comer y de conveniencia | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en el cumplimiento de pedidos de comestibles en línea | +0.8% | Núcleo en APAC, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia envases de alta barrera y con atmósfera modificada | +0.9% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de películas pelables y resellables por parte de marcas de kits de comida | +0.4% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Mandatos de material único y tasas sobre plásticos | +0.7% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Impresión digital en línea para personalización en etapa tardía | +0.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el consumo de alimentos listos para comer y de conveniencia

La demanda de bandejas y cuencos doble horneables eleva las especificaciones para el PET resistente al calor que mantiene la claridad a 95 °C y al mismo tiempo ofrece una transmisión de oxígeno inferior a 1 cc/m²/día. Las marcas también solicitan recubrimientos antivaho para que los compradores puedan ver la calidad del producto en el estante. Los formatos de control de porciones estimulan la inversión en perforación de precisión para permitir una separación limpia sin dañar los sellados adyacentes. Los proveedores establecidos aprovechan estos obstáculos técnicos para defender los márgenes, mientras que los convertidores más pequeños luchan con la intensidad de capital de la laminación multicapa y las líneas de recubrimiento en línea. Como resultado, el mercado de películas de sellado continúa favoreciendo a los participantes con profundas capacidades en ciencia de materiales y un amplio soporte de ingeniería de aplicaciones.

Auge en el cumplimiento de pedidos de comestibles en línea

Los canales de comestibles en línea exponen los envases a múltiples ciclos de manipulación y variaciones de temperatura de 48 a 72 horas. Las tapas de alta barrera con mayor resistencia a la perforación ganan terreno entre los productos del mar, los productos frescos cortados y los platos preparados. [1]Sealed Air Corporation, "Lid Films | FlexLok," sealedair.com Las tapas resellables permiten a los consumidores devolver los ingredientes no utilizados, reduciendo el desperdicio de alimentos y aumentando la fidelidad a la marca. La impresión digital bajo demanda permite a los minoristas localizar datos de cumplimiento y gráficos de temporada sin mantener exceso de inventario. Estos atributos impulsan a los fabricantes de películas a añadir prensas digitales y activos de corte de cambio rápido, inclinando la ventaja competitiva hacia los actores verticalmente integrados.

Cambio hacia envases de alta barrera y con atmósfera modificada

Los procesadores de carne y queso utilizan líneas de atmósfera modificada que requieren películas de sellado con tasas de oxígeno inferiores a 1 cc/m²/día, extendiendo la vida útil entre tres y cinco días. Las estructuras a base de EVOH o metalizadas dominan hoy en día, pero la investigación en recubrimientos de origen vegetal tiene como objetivo replicar los niveles de barrera mientras se facilitan las restricciones de reciclaje. La complejidad de las operaciones de purga de gas y el etiquetado específico por región impulsa a los clientes hacia proveedores globales capaces de certificar el rendimiento en diferentes regímenes regulatorios. Una vida útil más larga también apoya los objetivos de reducción de mermas de los minoristas, reforzando la demanda de estructuras premium.

Adopción de películas pelables y resellables por parte de marcas de kits de comida

Los operadores de kits de comida buscan aperturas y recierres fáciles de usar que soporten el almacenamiento de varios días. Los adhesivos de pelado controlado permiten una extracción sin esfuerzo sin desgarrar la fibra y, sin embargo, se vuelven a sellar de manera confiable después de un uso parcial. Las marcas también solicitan impresión de datos variables para los pasos de cocción específicos de cada receta, una capacidad que recompensa a los convertidores con módulos de impresión digital en etapa tardía. La tolerancia al precio premium dentro del segmento permite a los fabricantes de películas recuperar las inversiones en químicas adhesivas especializadas y tecnologías de control de energía superficial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de las materias primas petroquímicas | -0.6% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Restricciones de reciclaje en laminados multicapa | -0.4% | Europa y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Problemas de fallo de sellado en líneas de retorta de alta velocidad | -0.3% | Global, concentrado en el procesamiento de alimentos de alto volumen | Mediano plazo (2-4 años) |

| Escasez de resina r-PET de alta claridad | -0.2% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las materias primas petroquímicas

Los contratos de PTA y MEG vinculados al crudo experimentaron variaciones de dos dígitos durante 2024, elevando la resina de PET europea a EUR 1.150 por tonelada (USD 1.265 por tonelada). Los precios de las poliolefinas reflejaron los movimientos del gas natural, moviéndose 5-6 centavos por libra trimestralmente según Plastics Technology. Los convertidores más pequeños sin herramientas de cobertura recurren a contratos con clientes más cortos, erosionando la fidelidad y comprimiendo los márgenes cuando los costos aumentan. La volatilidad también desincentiva el gasto de capital, ya que los directores financieros evalúan períodos de recuperación inciertos, moderando las adiciones a corto plazo a la capacidad de películas de sellado.

Restricciones de reciclaje en laminados multicapa

Las normas de la UE clasifican muchas combinaciones de poliéster/olefina como no reciclables, lo que genera tasas sobre plásticos que pueden alcanzar los EUR 800 por tonelada. Los fabricantes de películas deben migrar a diseños de material único o financiar el acceso al reciclaje químico emergente. Ambas vías requieren un alto gasto en I+D y una posible recalificación del cumplimiento de contacto con alimentos, una carga más pesada para los independientes regionales que carecen de laboratorios dedicados. [2]UPM Raflatac, "PPWR Plastic Packaging Recyclability," upmraflatac.com Las marcas que dudan en pagar por barreras de próxima generación retrasan las conversiones a gran escala, moderando el crecimiento general del mercado de películas de sellado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Películas Biodegradables Impulsan la Innovación

Los formatos de alta barrera capturaron el 36,10% de los ingresos de 2025, consolidando su papel en los envases de proteínas frescas y lácteos donde las tasas de oxígeno inferiores a 1 cc/m²/día siguen siendo críticas. Los grados especiales y biodegradables, aunque más pequeños hoy en día, encabezan la CAGR más rápida del 8,12% a medida que los minoristas se comprometen con envases sin vertedero. El tamaño del mercado de películas de sellado para las ofertas biodegradables se proyecta que se ampliará rápidamente junto con las tapas de cápsulas de café compostables. Las estructuras doble horneables aprovechan la popularidad de las comidas listas para microondas, mientras que las tapas pelables clásicas siguen siendo esenciales para los envases de yogur y productos frescos.

El cambio a barreras de origen vegetal, como el recubrimiento sin plástico de Lactips, muestra cómo la paridad de rendimiento y la reciclabilidad pueden coexistir. El envase retortable de PP completamente reciclable de Amcor ilustra además el progreso, reportando hasta un 60% menos de huella de carbono en comparación con las alternativas de papel de aluminio. A medida que estas soluciones alcanzan escala, la participación del mercado de películas de sellado de los laminados multicapa heredados probablemente se erosionará, acelerando la inversión en nuevos activos de extrusión y recubrimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El Polipropileno Gana Impulso

El PET retuvo el 33,85% de la demanda de 2025 gracias a su claridad y a las corrientes de recuperación maduras. Sin embargo, el PP avanza a una CAGR del 7,48% a medida que los convertidores dominan los homopolímeros resistentes al calor que sobreviven a la retorta a 95 °C mientras mezclan hasta un 90% de contenido reciclado; las alianzas de reciclaje mecánico prometen un ahorro de costos del 30% y una calidad más estable, allanando el camino para una adopción más amplia del PP. El polietileno asegura nichos que requieren una resistencia química agresiva, mientras que el PVC abandona progresivamente el uso en contacto con alimentos ante el escrutinio regulatorio.

Se espera que el tamaño del mercado de películas de sellado atribuido al PP reduzca la brecha con el PET para 2031 a medida que las mejoras en la tecnología de clasificación y las marcas de agua digitales mejoren la pureza de la recuperación. Los primeros en actuar que construyen circuitos dedicados de reciclaje de PP disfrutan de una mayor atracción de clientes a medida que los propietarios de marcas buscan publicitar hitos de circularidad.

Por Tipo de Sellado: Las Soluciones Resellables se Aceleran

Las tapas pelables representaron el 47,12% de la facturación de 2025, favorecidas para vasos de lácteos y productos frescos donde los consumidores exigen una apertura sin esfuerzo. Sin embargo, los diseños resellables avanzan a una CAGR del 8,74%, habilitados por químicas de adhesión controlada que mantienen baja la entrada de oxígeno después del primer uso. Los sellados térmicos permanentes dominan los productos farmacéuticos y nutracéuticos que requieren evidencia de manipulación, mientras que las opciones de sellado en frío abordan los productos sensibles a la temperatura, como el chocolate.

Los escáneres avanzados de ultrasonido en el aire ahora se integran en las líneas de conversión para garantizar sellados sin defectos, reduciendo las tasas de reclamaciones y reforzando la confianza en las tapas de calibre ligero. Dada la creciente cultura de aperitivos individuales, se proyecta que la participación del mercado de películas de sellado de los formatos resellables seguirá aumentando, especialmente en los envases de comercio electrónico donde múltiples manipulaciones aumentan el riesgo de derrame.

Por Formato de Envase: Las Bolsas Ganan Terreno

Las bandejas rígidas aún representaron el 40,05% de los ingresos en 2025, valoradas por la comercialización en estante de carne y platos preparados. Sin embargo, las bolsas y las aplicaciones de malla superior están en una trayectoria de CAGR del 7,98%, impulsadas por ahorros de material del 30-40%, eficiencia en el envío plano y velocidades de llenado y sellado que alcanzan las 200 unidades por minuto según Coveris. Los vasos y cubetas crecen de manera constante en postres y salsas donde la apilabilidad es importante, mientras que los frascos y botellas defienden las categorías premium a través del atractivo táctil.

Los minoristas que presionan por la reducción en origen recompensan a los adoptantes de bolsas, reforzando la demanda de laminados de material único de PE o PP. A medida que las películas de sellado integran embellecimientos de impresión digital para la narrativa de marca, las bolsas se convierten en un lienzo para promociones de tiradas cortas, acelerando su participación dentro del mercado de películas de sellado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Crecimiento Farmacéutico se Acelera

La alimentación representó el 61,05% de los ingresos de 2025, reflejando una amplia adopción en productos frescos, lácteos y platos preparados. Los estrictos límites de migración y los estándares de evidencia de manipulación elevan los requisitos técnicos, posicionando las tapas de PP de alta barrera y poliamida como sustratos preferidos.

La regulación de lista positiva de Japón, vigente desde junio de 2025, aumenta los obstáculos de cumplimiento, favoreciendo a los proveedores globales con soporte analítico validado. A medida que los mercados de salud buscan aperturas resistentes a los niños pero amigables para los adultos mayores, emergen diseños de sellado especiales, añadiendo nichos rentables dentro del mercado general de películas de sellado.

Análisis Geográfico

Europa dominó el panorama de 2025 con el 30,12% de los ingresos, apoyada por una infraestructura de reciclaje avanzada y objetivos vinculantes que requieren un 30% de contenido reciclado en los envases de PET para 2030. Las normas actualizadas de contacto con alimentos de Alemania y la prohibición de la UE de PFAS en envases de alimentos vigente desde diciembre de 2024 obligan a una rápida reformulación de materiales. El proyecto de cartón reciclado de EUR 200 millones de Mondi en Italia ejemplifica la inversión estratégica alineada con los objetivos de economía circular. Los grandes convertidores aprovechan la aceptación de precios premium para lanzar tapas de alta barrera de material único y asegurar contratos minoristas a largo plazo en toda la región.

Asia-Pacífico ofrece la CAGR más rápida del 7,12% a medida que la urbanización, el aumento de los ingresos disponibles y la expansión de la capacidad farmacéutica en China e India impulsan el uso de envases flexibles. La facturación de envases flexibles de India alcanzó los 49 mil millones de USD en 2023 y está registrando ganancias de dos dígitos hasta 2027. El marco moderno de contacto con alimentos de China exige una documentación exhaustiva, favoreciendo a los proveedores internacionales con capacidad de cumplimiento. La aplicación de la lista positiva de Japón desde junio de 2025 establece límites estrictos de aditivos, favoreciendo nuevamente a las empresas con sólidos conjuntos de datos de prueba. Aunque la competitividad en costos sigue siendo un atractivo regional, navegar por las regulaciones fragmentadas requiere equipos legales y técnicos dedicados.

América del Norte registra un crecimiento constante a medida que el comercio electrónico y la distribución de kits de comida extienden la distancia de la cadena de frío. Las leyes de responsabilidad extendida del productor a nivel estatal, como la SB 343 de California, restringirán las declaraciones de reciclabilidad a partir de octubre de 2026, impulsando a las marcas hacia tapas de material único y contenido de recuperación verificado. El giro de Sealed Air hacia soluciones a base de fibra bajo su reorganización de 2024 refleja la ampliación de las opciones de sustrato mientras se mantiene el rendimiento. Los convertidores añaden impresión digital y automatización para apoyar las tendencias de envases personalizados, asegurando que el mercado de películas de sellado en la región siga siendo innovador y resiliente.

Panorama Competitivo

La industria de películas de sellado presenta una estructura fragmentada, con los principales actores que persiguen adquisiciones e I+D para escalar las ofertas sostenibles. Amcor finalizó su fusión de acciones totales con Berry Global en abril de 2025, con el objetivo de lograr 650 millones de USD en sinergias y ampliar su cartera de PP mono-material resistente al calor. Mondi siguió con una actualización de EUR 200 millones a la capacidad de cartón reciclado en Italia, fortaleciendo la seguridad de la cadena de suministro para los clientes europeos de comercio electrónico. Sealed Air reorganizó sus verticales y añadió soluciones de fibra, complementando sus tapas de alta barrera FlexLok.

La diferenciación tecnológica se intensifica a medida que los proveedores integran la inspección de sellado por ultrasonido en el aire, sensores inteligentes de frescura y líneas de inyección de tinta en línea. Las asociaciones con recicladores químicos ayudan a cerrar los ciclos de materiales, mientras que los especialistas en barreras de origen vegetal proporcionan objetivos de adquisición para las multinacionales con abundante liquidez. Las empresas más pequeñas competen en nichos biomédicos, de alta claridad o compostables, pero se enfrentan a umbrales crecientes de inversión de capital y cumplimiento. La participación agregada de los cinco principales convertidores se estima en torno al 55%, lo que subraya un campo equilibrado pero en proceso de consolidación.

Líderes de la Industria de Películas de Sellado

Mondi Plc

Amcor PLC

ProAmpac LLC

Huhtamaki Oyj

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mondi inició la producción comercial en una línea de cartón reciclado de EUR 200 millones en Duino, Italia, añadiendo 420 kilotoneladas de capacidad de sustrato sostenible para los convertidores de películas de sellado que apuntan a bandejas de circuito cerrado.

- Abril de 2025: Amcor completó su combinación de acciones totales con Berry Global, esperando 650 millones de USD en sinergias para el ejercicio fiscal 28.

- Abril de 2025: ProAmpac presentó sus últimas soluciones de películas de sellado a base de fibra y reciclables en SPC Impact 2025, subrayando los compromisos con los formatos de material único que cumplen con los nuevos objetivos de responsabilidad extendida del productor y contenido reciclado.

- Marzo de 2025: Innovia Films puso en marcha una línea de recubrimiento sin PVC en el Reino Unido, permitiendo laminados superiores de alta claridad sin disolventes, adecuados para aplicaciones de pelado y resellado en envases de alimentos y cuidado personal.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de películas de sellado como todas las mallas flexibles mono o multicapa listas para aplicar que sellan envases rígidos, bandejas, vasos, cubetas y recipientes similares mediante calor, presión o adhesivos de sellado en frío, protegiendo y exhibiendo así el producto envasado. Incluimos tapas a base de plástico, aluminio y papel vendidas a convertidores y envasadores de final de línea en aplicaciones de alimentación, bebidas, farmacéutica y cuidado personal, según lo descrito por los analistas de Mordor Intelligence.

Exclusiones del Alcance: Las películas utilizadas exclusivamente como envolturas extensibles o termorretráctiles y las tapas cautivas fabricadas para consumo interno no están cubiertas.

Descripción General de la Segmentación

- Por Tipo de Producto

- Películas Doble Horneables

- Películas de Alta Barrera

- Películas Especiales/Biodegradables

- Películas de Sellado Pelables

- Otros Tipos de Producto

- Por Tipo de Material

- Tereftalato de Polietileno (PET)

- Polipropileno (PP)

- Polietileno (PE)

- Cloruro de Polivinilo (PVC)

- Poliamida

- Otros Tipos de Material

- Por Tipo de Sellado

- Pelable

- Resellable

- Sellado Térmico Permanente

- Sellado en Frío y Autoadhesivo

- Por Formato de Envase

- Bandejas

- Vasos y Cubetas

- Bolsas y Malla Superior

- Frascos y Botellas

- Otros Formatos de Envase

- Por Industria de Uso Final

- Alimentación

- Bebidas

- Farmacéutica

- Cuidado Personal y Cosméticos

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a convertidores, termoformadores de bandejas, marcas de comidas refrigeradas y gerentes de compras en América del Norte, Europa y Asia Pacífico. Sus perspectivas sobre la utilización de líneas en curso, la adopción de películas de barrera y la dispersión del precio de venta promedio regional nos permitieron conciliar los indicadores secundarios, validar las tasas de desperdicio asumidas y ajustar las divisiones de volumen.

Investigación Documental

Comenzamos agregando señales de producción, comercio y consumo de fuentes públicas de primer nivel, como los códigos de exportación de UN Comtrade para envases flexibles, las estadísticas de residuos de envases plásticos de Eurostat, la Encuesta Trimestral de Productos Plásticos del Censo de los EE. UU. y los informes de asociaciones comerciales de la Asociación de Envases Flexibles y AMERIPEN. Los resúmenes de patentes de Questel y los estados financieros de empresas consultados a través de D&B Hoovers nos ayudaron a comparar las capacidades de los convertidores, mientras que los feeds de noticias de Dow Jones Factiva rastrearon las nuevas expansiones de líneas y las fusiones y adquisiciones que modifican la participación de mercado.

Los informes anuales, los formularios 10-K y las presentaciones para inversores de los principales extrusores de películas proporcionaron la dirección del precio de venta promedio, que cruzamos con los datos de valor unitario de aduanas. Estos insumos sentaron la base factual; sin embargo, también se revisaron muchas otras fuentes abiertas, de suscripción y de pago por uso para completar las cifras y la narrativa.

Dimensionamiento del Mercado y Pronóstico

Un modelo de arriba hacia abajo utiliza la producción global de envases flexibles y las conciliaciones de importaciones y exportaciones para aproximar el conjunto de demanda, que luego se verifica mediante resúmenes de precio de venta promedio × volumen muestreados para los principales proveedores. Incorporamos las huellas del mercado, la penetración de bandejas con atmósfera modificada, la producción de comidas proteicas, el cambio de participación de películas de barrera, la transferencia de precios de resinas y el crecimiento regional de alimentos de conveniencia para construir celdas de escenarios. Una regresión multivariante con superposiciones ARIMA proyecta la trayectoria 2025-2030, mientras que las verificaciones de proveedores de abajo hacia arriba cierran las brechas en las regiones con menor información.

Validación de Datos y Ciclo de Actualización

Triangulamos cada resultado con las tendencias de envíos, los libros de pedidos de los convertidores y las señales de demanda de resinas; las anomalías desencadenan una revisión entre pares de analistas antes de la aprobación. Los informes se actualizan anualmente, y las actualizaciones intermedias siguen a eventos materiales como adiciones de capacidad o cambios regulatorios, asegurando que los clientes siempre reciban la última perspectiva de Mordor.

Por Qué la Línea de Base de Películas de Sellado de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque los editores eligen diferentes límites de alcance, escalas de precios o cadencias de actualización. Reconocemos estas brechas inevitables de antemano.

Los principales impulsores de brechas incluyen la cobertura exclusiva de plásticos por parte de algunas empresas, la inclusión de envolturas por parte de otras y el enfoque geográfico limitado en algunos estudios regionales. El alcance disciplinado de Mordor, la cobertura completa de materiales y la actualización anual minimizan tales distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 4,39 mil millones de USD (2025) | ||

| 3,29 mil millones de USD (2024) | Consultora Global A | Cuenta solo plásticos; omite tapas de aluminio y papel |

| 4,61 mil millones de USD (2024) | Agregador de la Industria B | Añade envolturas de fácil pelado y valores de transferencia internos |

| 1,78 mil millones de USD (2023) | Consultora Regional C | Se centra en bandejas de alimentos dentro de mercados asiáticos limitados |

En conjunto, la tabla muestra por qué nuestra línea de base equilibrada y transparente, anclada en elecciones de alcance claras y pasos repetibles, ofrece a los responsables de la toma de decisiones el punto de partida más confiable para la estrategia y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de sellado?

El tamaño del mercado de películas de sellado alcanzó los 4,59 mil millones de USD en 2026 y se proyecta que ascienda a 5,76 mil millones de USD en 2031 a una CAGR del 4,62%.

¿Qué región lidera el mercado de películas de sellado?

Europa ostenta la mayor participación del 30,12%, respaldada por una infraestructura de reciclaje avanzada y estrictos mandatos de economía circular.

¿Qué segmento de producto crece más rápido?

Las películas especiales y biodegradables son las de mayor crecimiento, aumentando a una CAGR del 8,12% a medida que las marcas apuntan a soluciones compostables y de material único.

¿Por qué el polipropileno está ganando popularidad en las películas de sellado?

El polipropileno ofrece una resistencia al calor superior, puede incorporar un alto contenido reciclado y se alinea con las corrientes de reciclaje de material único emergentes.

¿Cómo influyen las tendencias del comercio electrónico en el diseño de las películas de sellado?

Los servicios de comestibles en línea y kits de comida impulsan la demanda de tapas de alta barrera, resistentes a la perforación y resellables que soportan múltiples ciclos de manipulación y un tránsito prolongado en la cadena de frío.

¿Qué regulaciones de sostenibilidad afectan más a los productores de películas de sellado?

El Reglamento de la UE sobre Envases y Residuos de Envases, las leyes de responsabilidad extendida del productor a nivel estatal en los Estados Unidos y el sistema de lista positiva de Japón impulsan colectivamente un cambio hacia estructuras de material único reciclables y un mayor contenido reciclado.

Última actualización de la página el: