Tamaño y cuota del mercado de medicamentos de hierro intravenoso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

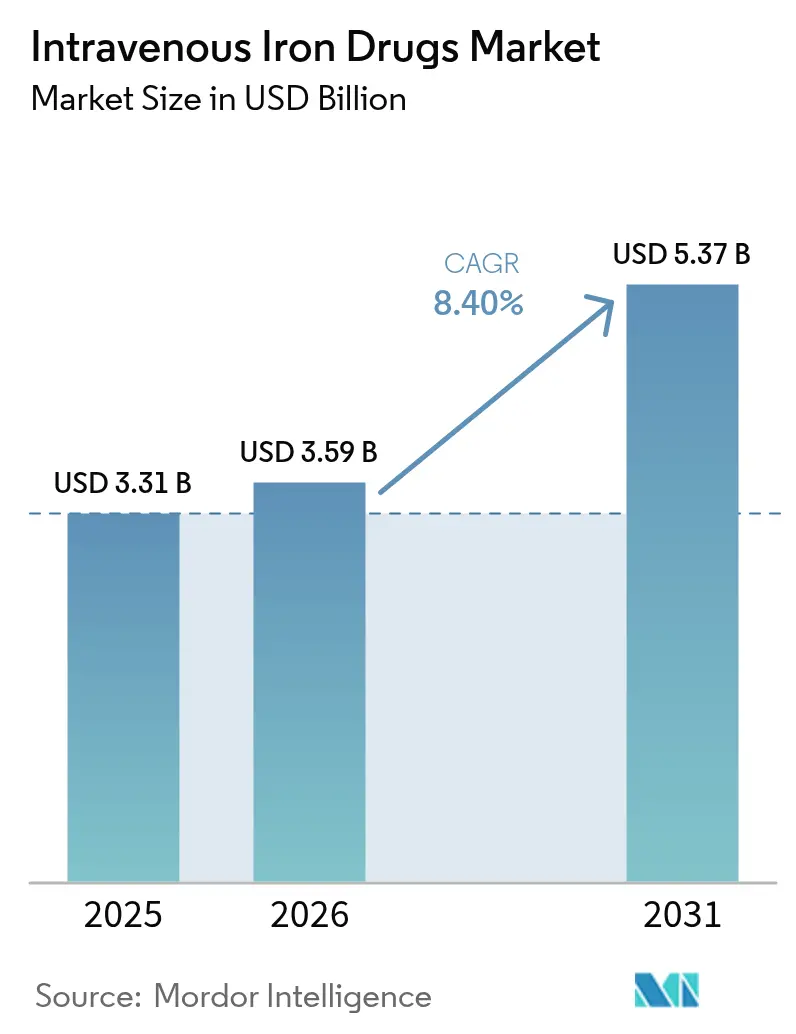

| Tamaño del Mercado (2026) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medicamentos de hierro intravenoso por Mordor Intelligence

Se espera que el tamaño del mercado de medicamentos de hierro intravenoso crezca de 3,31 mil millones de USD en 2025 a 3,59 mil millones de USD en 2026, y se prevé que alcance los 5,37 mil millones de USD en 2031 a una CAGR del 8,40% durante el período 2026-2031. El crecimiento está impulsado principalmente por datos clínicos sólidos que favorecen las formulaciones parenterales; el sector está transitando de la corrección episódica de la anemia hacia la repleción proactiva de hierro en la enfermedad renal crónica (ERC), la insuficiencia cardíaca (IC), la enfermedad inflamatoria intestinal (EII) y la oncología. Los médicos recetan con mayor frecuencia complejos de infusión rápida a dosis alta que reducen el tiempo en silla, mientras que los modelos de infusión domiciliaria y telesalud amplían el acceso de los pacientes. El respaldo de las guías clínicas, especialmente de KDIGO y la Heart Failure Society of America, refuerza el uso de primera línea del hierro intravenoso, y la expansión de la infraestructura ambulatoria sustenta la demanda sostenida. La trayectoria de crecimiento está moderada por la vigilancia en torno a la hipofosfatemia y por los protocolos de edición por pasos impuestos por los pagadores que favorecen los genéricos de menor precio.

Conclusiones clave del informe

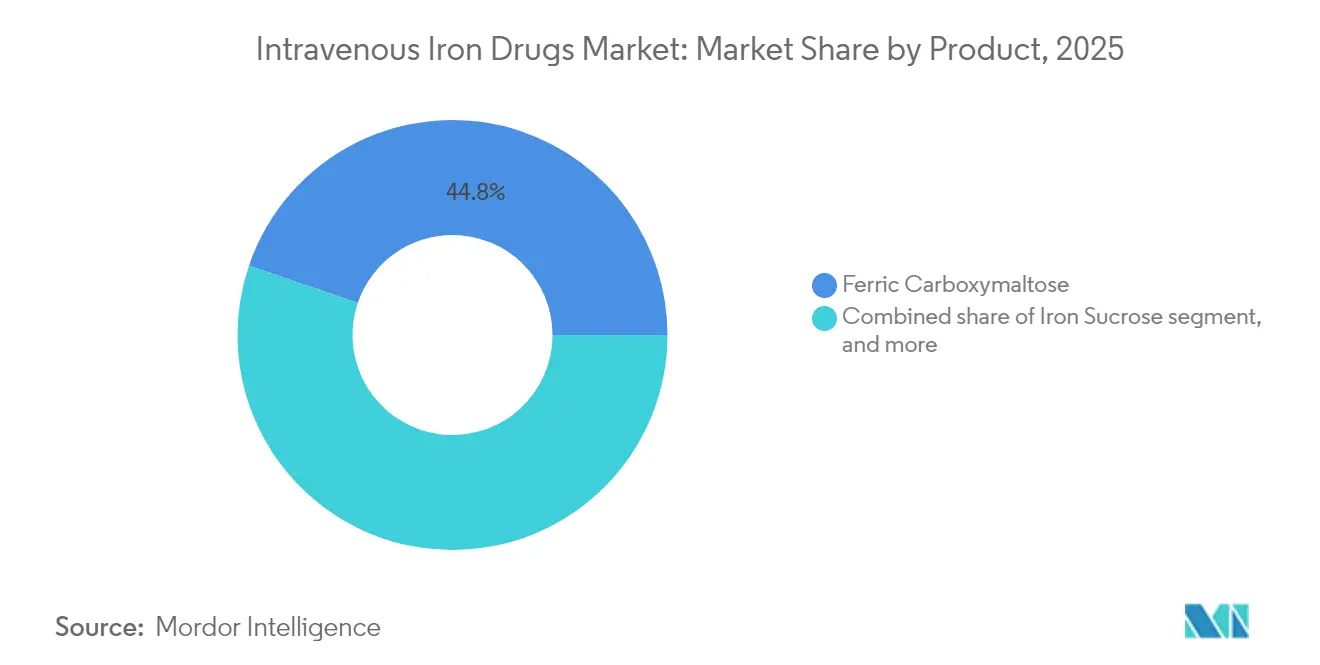

- Por tipo de producto, la carboximaltosa férrica lideró con una cuota de ingresos del 44,78% en 2025; se proyecta que el isomaltósido de hierro crezca a una CAGR del 10,14% hasta 2031.

- Por indicación, la ERC mantuvo el 51,62% de la cuota del mercado de medicamentos de hierro intravenoso en 2025, mientras que la IC con deficiencia de hierro se expandirá a una CAGR del 10,02% hasta 2031.

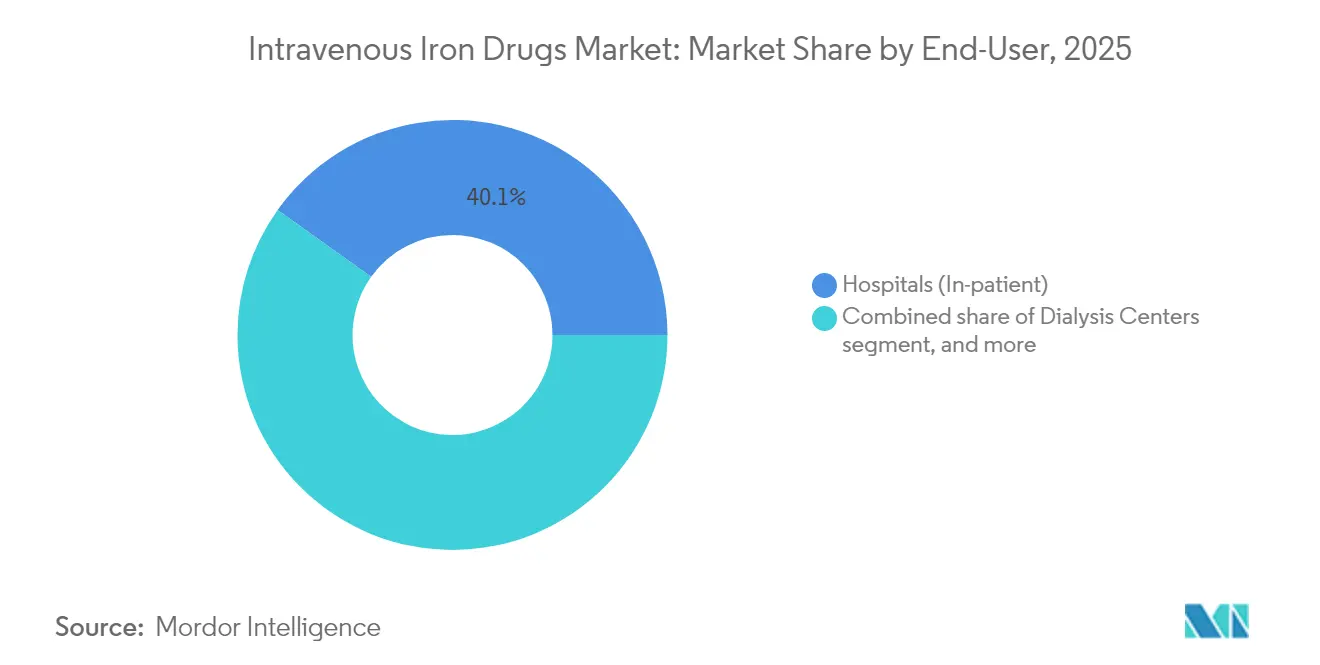

- Por usuario final, los hospitales representaron el 40,12% del tamaño del mercado de medicamentos de hierro intravenoso en 2025, mientras que los servicios de infusión domiciliaria y telesalud crecerán a una CAGR del 10,96% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias contribuyeron con una cuota del 42,08% en 2025; se prevé que las farmacias en línea y especializadas avancen a una CAGR del 11,05% durante el período de previsión.

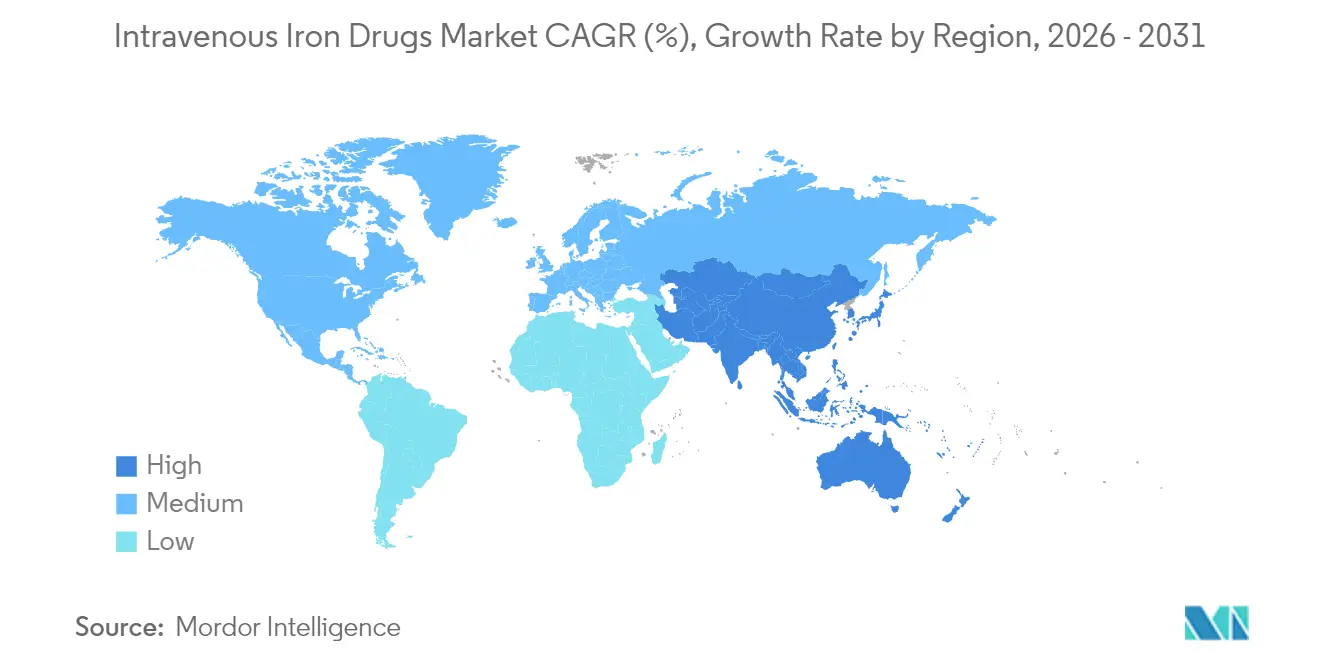

- Por geografía, América del Norte representó el 42,05% de los ingresos de 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de medicamentos de hierro intravenoso

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga global de anemia por deficiencia de hierro en poblaciones con ERC, EII, oncología e IC | +2.1% | Global; América del Norte y Europa como mercados principales | Largo plazo (≥ 4 años) |

| Creciente preferencia clínica por el hierro intravenoso para superar la mala absorción oral y la adherencia | +1.8% | Global; mercados desarrollados | Mediano plazo (2–4 años) |

| Rápida expansión de centros de infusión ambulatoria y redes de diálisis en todo el mundo | +1.5% | América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Actualización de guías clínicas internacionales que avalan el hierro intravenoso como terapia de primera línea en ERC e insuficiencia cardíaca | +1.3% | Global; adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Introducción de complejos de infusión rápida a dosis alta que reducen las visitas y costos de tratamiento | +1.0% | Mercados desarrollados; expansión hacia economías emergentes | Mediano plazo (2–4 años) |

| Aumento del gasto sanitario en mercados emergentes que mejora el acceso a terapias parenterales | +0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga global de anemia por deficiencia de hierro en poblaciones con ERC, EII, oncología e IC

Las auditorías clínicas muestran deficiencia de hierro en el 37-61% de los pacientes con IC, y un metanálisis confirma que el hierro intravenoso reduce la mortalidad cardiovascular en un 13% en comparación con el placebo[1]R. Smith, "El hierro intravenoso en la insuficiencia cardíaca reduce la mortalidad," Nature Medicine, nature.com. Las guías renales exigen suplementación regular de hierro para el 92% de los pacientes en diálisis, mientras que el crecimiento de la prevalencia de la ERC sustenta la demanda de referencia. China aún reporta 79,6 millones de adultos con deficiencia de hierro, incluso después de una caída del 40,86% en las tasas de deficiencia dietética desde 1990. La deficiencia funcional en el cáncer añade volumen incremental porque la inflamación bloquea la absorción intestinal. En conjunto, estos grupos de enfermedades aseguran el crecimiento del volumen a largo plazo en las clínicas de nefrología, cardiología y oncología.

Creciente preferencia clínica por el hierro intravenoso para superar la mala absorción oral y la adherencia

Los enunciados de consenso publicados en 2024 indican que las sales ferrosas orales a menudo no logran normalizar la ferritina ni mejorar la distancia de caminata de 6 minutos en la IC con fracción de eyección reducida. El ensayo IRONMAN mostró el mayor beneficio en pacientes con saturación de transferrina inferior al 20%. Los datos del mundo real en Japón en 632.200 casos reportaron un aumento de hemoglobina de 3,20 g/dL con carboximaltosa férrica frente a 1,70 g/dL con hierro oral a la semana 12. Las altas tasas de discontinuación vinculadas a la intolerancia gastrointestinal inclinan aún más a los prescriptores hacia la terapia parenteral, consolidando la demanda en cohortes de enfermedades crónicas.

Rápida expansión de centros de infusión ambulatoria y redes de diálisis en todo el mundo

Se proyecta que los ingresos de la infusión en sitios alternativos alcancen los 142 mil millones de USD en 2027, y el 50% de las nuevas aprobaciones de la FDA requieren una vía de administración inyectable. CMS incrementó el reembolso a instalaciones de ESRD en un 2,7% para 2025, asignando 6,6 mil millones de USD a 7.700 centros[2]CMS, "Regla Final del Sistema de Pago Prospectivo de ESRD 2025," cms.gov. Durante las adaptaciones por la pandemia, 190 infusiones domiciliarias de carboximaltosa férrica no produjeron eventos adversos de grado ≥3. Estos datos validan la seguridad de la administración descentralizada, reducen los desplazamientos de los pacientes y alivian la presión sobre la capacidad hospitalaria, catalizando la distribución fuera de los servicios de hospitalización.

Actualización de guías clínicas internacionales que avalan el hierro intravenoso como terapia de primera línea en ERC e insuficiencia cardíaca

La actualización de 2024 de la Heart Failure Society of America posiciona el hierro intravenoso como atención estándar para la IC sintomática con deficiencia de hierro. Los paneles de expertos asiáticos publicaron hojas de ruta operativas para superar las barreras de costo e infraestructura. La revisión de 2025 de KDIGO aboga por la corrección proactiva del hierro antes de que se manifieste la anemia, ampliando la base de pacientes elegibles. El interés regulatorio también es evidente: la Comisión Europea continúa examinando los mensajes anticompetitivos en el sector, apoyando una mayor diversidad de productos.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de seguridad (hipersensibilidad, hipofosfatemia) que limitan la adopción de formulaciones de dosis alta | −1.2% | Global; mercados desarrollados con farmacovigilancia avanzada | Corto plazo (≤ 2 años) |

| Intensificación de la competencia genérica que genera erosión de precios en moléculas maduras | −0.9% | América del Norte y Europa; expansión hacia mercados emergentes | Mediano plazo (2–4 años) |

| Incertidumbres de reembolso para indicaciones no relacionadas con la diálisis en los principales mercados | −0.7% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Brechas en la cadena de frío e infraestructura de infusión en regiones de bajos recursos | −0.6% | África subsahariana; partes de Asia y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad (hipersensibilidad, hipofosfatemia) que limitan la adopción de formulaciones de dosis alta

La carboximaltosa férrica desencadena hipofosfatemia en más del 70% de los receptores dentro de las cinco semanas al elevar el FGF-23, con riesgo de disfunción cardíaca y fracturas[3]Oncology Nursing Society, "Hipofosfatemia tras la carboximaltosa férrica," ons.org. Los datos de una cohorte neerlandesa en 2.468 ciclos documentaron una dosis de reposición insuficiente y anemia persistente en el 65% de los casos, lo que sugiere que los médicos a veces infradosifican para mitigar los eventos adversos. La guía de la FDA requiere una observación de 30 minutos tras la infusión para toda la clase, lo que ralentiza el flujo de trabajo en la clínica. En conjunto, estas señales de seguridad impulsan a algunos prescriptores hacia complejos de dosis menor o alternativos, limitando la adopción a corto plazo de las presentaciones de mayor concentración.

Intensificación de la competencia genérica que genera erosión de precios en moléculas maduras

Independence Blue Cross introdujo una política en 2025 que obliga al uso de dos genéricos antes de acceder a Injectafer o Monoferric de marca. Las listas de precios públicos muestran brechas de costo de 3 veces entre la carboximaltosa férrica de marca y el ferumoxitol genérico. CSL Vifor citó una perspectiva «atenuada» ante la presión de los paquetes en los medicamentos renales. Si bien la derisomaltosa mantiene su vida de patente hasta la década de 2030, la mayoría de los complejos heredados enfrentan compresión de márgenes, moderando la expansión nominal del mercado a pesar del aumento en los volúmenes unitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Liderazgo persistente de la carboximaltosa férrica en medio de la aceleración del isomaltósido

La carboximaltosa férrica representó el 44,78% de las ventas de 2025, asegurando la mayor cuota del mercado de medicamentos de hierro intravenoso respaldada por amplia evidencia en los protocolos de ERC e IC. Sin embargo, se prevé que el tamaño del mercado de medicamentos de hierro intravenoso para el isomaltósido de hierro registre una CAGR del 10,14% hasta 2031, ya que los prescriptores valoran su menor perfil de riesgo de hipofosfatemia. El estudio PHOSPHARE-IBD estimó que la derisomaltosa reduce las visitas de infusión en 1,64 a lo largo de un horizonte de cinco años, lo que se traduce en un ahorro de costos de NOK 9.707 por paciente.

El impulso hacia la selección basada en la seguridad continúa. La sacarosa goza de uso arraigado en los paquetes de diálisis, mientras que el gluconato férrico sódico cubre casos de hipersensibilidad de nicho. La entrada de ferumoxitol genérico ejerce presión de precios en toda la clase, desencadenando cambios en los formularios. En general, la seguridad diferenciada, la comodidad de dosificación y el costo configuran el eje competitivo más que la simple antigüedad de marca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por indicación: La supremacía de la ERC desafiada por el auge de la insuficiencia cardíaca

La ERC representó el 51,62% de los ingresos en 2025, respaldada por las necesidades obligatorias de hierro dentro de los protocolos de hemodiálisis. Sin embargo, el mercado de medicamentos de hierro intravenoso pivotará cada vez más hacia la IC, donde la CAGR del 10,02% de la indicación refleja ensayos de referencia que muestran reducciones del 18% en los criterios de valoración cardiovasculares compuestos. Las actualizaciones de reembolso en Europa ahora cubren las infusiones de IC ambulatoria, ampliando la direccionabilidad.

Los segmentos de oncología, EII y obstetricia aportan volumen incremental mediante el reconocimiento de la deficiencia funcional de hierro que no responde a la terapia oral. La detección precisa de la saturación de transferrina en la cirugía bariátrica eleva aún más la demanda. La combinación de indicaciones continúa diversificándose, distribuyendo el crecimiento de manera más uniforme más allá de los silos tradicionales de nefrología.

Por usuario final: Los hospitales siguen siendo dominantes mientras los modelos domiciliarios crecen

Los hospitales concentraron el 40,12% de los ingresos de 2025, lo que refleja la infraestructura de infusión centralizada. No obstante, la infusión domiciliaria registró una perspectiva de CAGR del 10,96%, impulsada por la preferencia de los pagadores por sitios de atención de menor costo y auditorías de seguridad positivas durante la pandemia. Se proyecta que el tamaño del mercado de medicamentos de hierro intravenoso para los entornos ambulatorios supere a los canales de hospitalización en escenarios posteriores a 2030, si la tecnología de monitoreo virtual madura.

Los centros de diálisis siguen siendo estructuralmente importantes; la asignación de 6,6 mil millones de USD de CMS a las instalaciones de ESRD respalda la integración continua del hierro intravenoso en las sesiones rutinarias. Las clínicas especializadas y los centros de cirugía ambulatoria complementan la combinación, reflejando la fragmentación en la prestación de servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: Las licitaciones institucionales enfrentan la expansión de las farmacias especializadas

Las licitaciones institucionales dominan la adquisición debido a los descuentos por volumen y la estandarización del formulario. Sin embargo, las redes de farmacias especializadas y las plataformas de comercio electrónico están ganando cuota al sincronizar la entrega de medicamentos con la enfermería de infusión domiciliaria. Los grupos de diálisis integrados verticalmente ejercen ventajas de control de suministro y negocian agresivamente el precio por molécula. Con los incentivos de los pagadores que favorecen un menor costo de adquisición, el poder del canal se redistribuye hacia las entidades que pueden documentar la adherencia, la seguridad y los resultados del mundo real.

Análisis geográfico

América del Norte contribuyó con el 42,05% de la facturación global en 2025, sostenida por la adopción impulsada por guías clínicas y el amplio reembolso del hierro parenteral. Las reglas de edición por pasos de Independence Blue Cross ejemplifican el creciente control de costos, aunque el aumento de reembolso de CMS asegura el volumen del canal de diálisis. La infraestructura madura respalda una demanda estable, aunque el crecimiento unitario se está aplanando a medida que las cohortes elegibles de ERC se acercan a la plena penetración.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 9,42% hasta 2031, liderada por las adquisiciones vinculadas al volumen de China, que redujeron los precios en un 42% al tiempo que aumentaron el uso en un 49%. Las empresas conjuntas como CSL Vifor–Fresenius apuntan a más de 2.000 hospitales de nivel 3, y el programa Anemia Mukt Bharat de India busca reducir las brechas diagnósticas. La asequibilidad sigue siendo un techo, aunque la expansión económica y los avances en la cobertura de seguros respaldan el aumento de la adopción.

Europa se beneficia de los arraigados protocolos de nefrología y la alineación con las guías de IC. Sin embargo, la alta penetración genérica y el escrutinio de la HTA limitan el crecimiento de precios. La atención regulatoria a la competencia leal —ilustrada por la investigación de la UE sobre afirmaciones de descrédito— garantiza la disponibilidad diversificada de moléculas. Oriente Medio y África y América del Sur muestran una adopción incipiente pero acelerada a medida que los aseguradores privados y los fondos de salud pública reconocen los beneficios de productividad de la corrección rápida de la anemia.

Panorama competitivo

El mercado de medicamentos de hierro intravenoso muestra una concentración moderada. CSL Vifor, Pharmacosmos, Fresenius Kabi y Daiichi Sankyo generan colectivamente algo menos de la mitad de los ingresos mundiales, sin que ningún único actor domine el mercado de forma excluyente. El liderazgo de CSL Vifor está desafiado por investigaciones antimonopolio de la UE y el agrupamiento de reembolsos en EE. UU., lo que impulsa la racionalización de la cartera hacia complejos de mayor valor. Pharmacosmos aprovecha la narrativa de seguridad de la derisomaltosa, mientras que Fresenius Kabi explota los datos de costo-utilidad y las ofertas integradas de biosimilares.

Los proveedores de genéricos intensifican la competencia de precios, especialmente en las formulaciones de ferumoxitol y sacarosa, lo que impulsa a los innovadores a defender su cuota mediante evidencia del mundo real y resultados reportados por los pacientes. Las empresas invierten en plataformas digitales de adherencia y kits de infusión domiciliaria para capturar los modelos de servicio cambiantes.

La innovación en la cartera abarca parches de microagujas y la focalización con nanopartículas magnéticas, aunque es poco probable que la comercialización sea anterior a 2030. En general, la rivalidad está determinada por la diferenciación de seguridad, las estrategias de migración del sitio de atención y las negociaciones de formularios impulsadas por los pagadores, más que por la promoción comercial clásica.

Líderes de la industria de medicamentos de hierro intravenoso

AbbVie (Allergan)

Covis Pharma GmbH (AMAG Pharmaceuticals, Inc)

CSL Limited (Vifor Pharma Management Ltd.)

Sanofi S.A.

Pharmacosmos A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: CSL Vifor inauguró la instalación de fabricación Multicube en Suiza con recuperación de calor y energía solar para aumentar la capacidad de terapia con hierro.

- Mayo de 2025: Akebia Therapeutics reportó ingresos del primer trimestre de 12,0 millones de USD por Vafseo y anunció el ensayo de Fase 3 VALOR en ERC sin diálisis.

- Marzo de 2025: Fresenius Kabi lanzó Otulfi (ustekinumab-aauz) biosimilar IV-SC para enfermedades autoinmunes en los Estados Unidos.

- Enero de 2025: Independence Blue Cross implementó protocolos de edición por pasos que requieren dos pruebas con hierro intravenoso genérico antes del acceso a Injectafer y Monoferric.

- Noviembre de 2024: CMS finalizó la norma PPS de ESRD para 2025, asignando 6,6 mil millones de USD a 7.700 instalaciones con un aumento de pago del 2,7%.

Alcance del informe del mercado global de medicamentos de hierro intravenoso

Según el alcance del informe, los medicamentos de hierro intravenoso son suplementos de hierro que se administran por vía intravenosa para compensar las pérdidas de hierro en la sangre en determinadas condiciones clínicas, como la Enfermedad Renal Crónica (ERC), la Enfermedad Inflamatoria Intestinal (EII), el cáncer, entre otras, para tratar la anemia por deficiencia de hierro. Los medicamentos de hierro intravenoso desempeñan un papel clave en el tratamiento de enfermedades en nefrología, gastroenterología, oncología, cuidados críticos, ginecología y otros. El mercado de medicamentos de hierro intravenoso está segmentado por tipo de producto (carboximaltosa férrica, sacarosa de hierro, dextrano de hierro y otros), aplicaciones (enfermedad renal crónica, síndrome del intestino irritable, cáncer y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Carboximaltosa Férrica |

| Sacarosa de Hierro |

| Ferumoxitol Intravenoso |

| Complejo de Gluconato Férrico Sódico |

| Isomaltósido de Hierro 1000 |

| Otros tipos de producto |

| Enfermedad Renal Crónica (Diálisis y No Diálisis) |

| Enfermedad Inflamatoria Intestinal |

| Anemia inducida por cáncer y quimioterapia |

| Obstetricia y Ginecología (Anemia relacionada con el embarazo) |

| Insuficiencia Cardíaca con Deficiencia de Hierro |

| Cirugía Bariátrica y Gastrointestinal |

| Otras indicaciones |

| Hospitales (Hospitalización) |

| Centros de Infusión y Oncología Ambulatorios |

| Centros de Diálisis |

| Otros usuarios finales |

| Licitaciones Directas / Ventas Institucionales |

| Farmacias Hospitalarias |

| Farmacias en Línea y Especializadas |

| Proveedores de Servicios de Diálisis Integrados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Carboximaltosa Férrica | |

| Sacarosa de Hierro | ||

| Ferumoxitol Intravenoso | ||

| Complejo de Gluconato Férrico Sódico | ||

| Isomaltósido de Hierro 1000 | ||

| Otros tipos de producto | ||

| Por indicación | Enfermedad Renal Crónica (Diálisis y No Diálisis) | |

| Enfermedad Inflamatoria Intestinal | ||

| Anemia inducida por cáncer y quimioterapia | ||

| Obstetricia y Ginecología (Anemia relacionada con el embarazo) | ||

| Insuficiencia Cardíaca con Deficiencia de Hierro | ||

| Cirugía Bariátrica y Gastrointestinal | ||

| Otras indicaciones | ||

| Por usuario final | Hospitales (Hospitalización) | |

| Centros de Infusión y Oncología Ambulatorios | ||

| Centros de Diálisis | ||

| Otros usuarios finales | ||

| Por canal de distribución | Licitaciones Directas / Ventas Institucionales | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea y Especializadas | ||

| Proveedores de Servicios de Diálisis Integrados | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de medicamentos de hierro intravenoso para 2031?

Se espera que el mercado alcance los 5,37 mil millones de USD en 2031, creciendo a una CAGR del 8,40% durante 2026-2031.

¿Qué área terapéutica crecerá más rápido dentro de este mercado?

Se prevé que la insuficiencia cardíaca con deficiencia de hierro registre la CAGR más alta del 10,02% hasta 2031, lo que refleja sólidos datos de resultados clínicos.

¿Por qué los canales ambulatorios y de infusión domiciliaria se están expandiendo tan rápidamente?

Los incentivos de los pagadores, la comodidad del paciente y los aumentos de reembolso de CMS respaldan la atención en sitios alternativos, mientras que el monitoreo remoto confirma la equivalencia de seguridad con la administración hospitalaria.

¿Cómo afecta la hipofosfatemia a los patrones de prescripción?

Las altas tasas de hipofosfatemia post-infusión con carboximaltosa férrica promueven un monitoreo más estrecho del fosfato y fomentan la adopción de formulaciones de menor riesgo como el isomaltósido de hierro.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico, liderada por las reformas de adquisición de China y la creciente cobertura de seguros, está prevista para registrar la CAGR más rápida del 9,42% hasta 2031.

¿Qué tan significativa es la competencia genérica?

El ferumoxitol genérico y otros complejos sin patente generan brechas de precio de hasta 3 veces frente a las marcas, lo que lleva a los pagadores a imponer políticas de edición por pasos que favorecen las opciones de menor costo antes de aprobar los agentes premium.

Última actualización de la página el: