Tamaño y Cuota del Mercado de Oxitocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

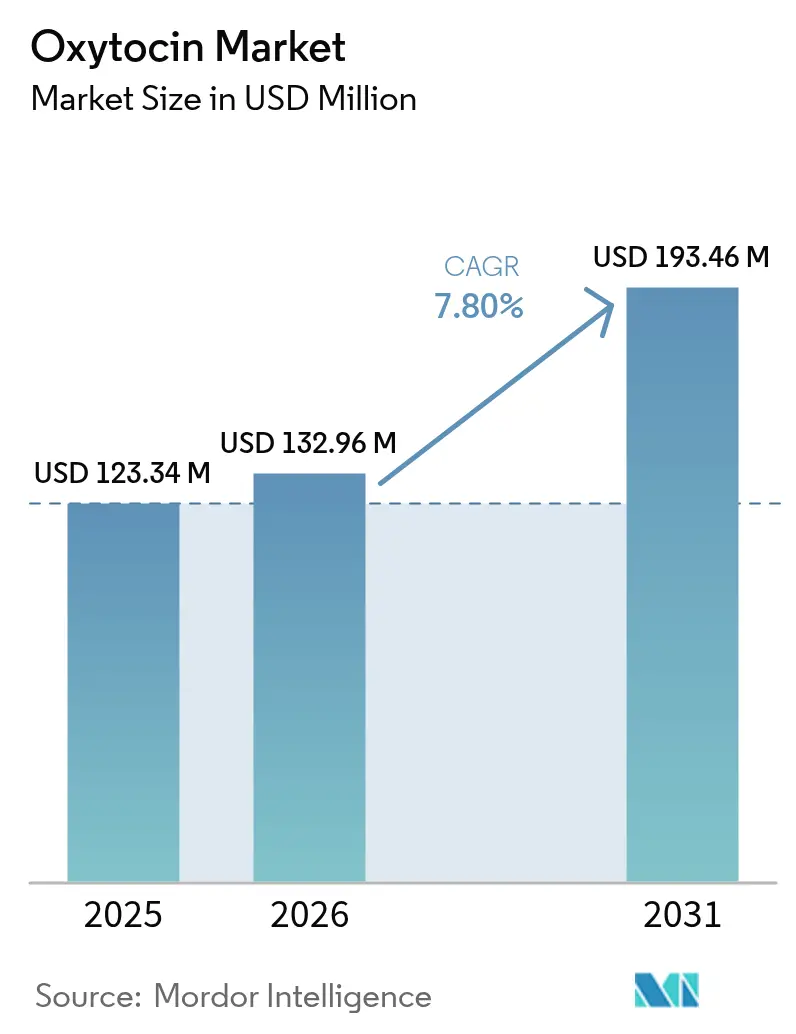

| Tamaño del Mercado (2026) | 132.96 Millones de dólares |

| Tamaño del Mercado (2031) | 193.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oxitocina por Mordor Intelligence

El tamaño del mercado de oxitocina fue valorado en USD 123,34 millones en 2025 y se estima que crecerá desde USD 132,96 millones en 2026 hasta alcanzar USD 193,46 millones en 2031, a una CAGR del 7,80% durante el período de previsión (2026-2031). El aumento de los casos de hemorragia posparto (HPP), la expansión de los partos institucionales en las economías emergentes y los avances tecnológicos en formulaciones termoestables y sin aguja sustentan esta expansión sostenida. Las tendencias demográficas mundiales amplifican la demanda: los nacimientos vivos se mantienen elevados en Asia-Pacífico, mientras que la edad materna avanzada en los mercados de la OCDE aumenta la complejidad obstétrica. Los movimientos regulatorios —especialmente la actualización del protocolo de la OMS/FIGO de 2024 que obliga a la gestión activa de la tercera etapa del parto— incrementan aún más las tasas de utilización. Al mismo tiempo, la fragilidad de la cadena de suministro, ejemplificada por la escasez de medicamentos inyectables en Estados Unidos en 2024, obliga a los sistemas de salud a diversificar las fuentes de abastecimiento y adoptar protocolos de conservación. La innovación centrada en la administración intranasal y oromucosal amplía los horizontes de aplicación más allá de la obstetricia rutinaria, posicionando al mercado de oxitocina para un crecimiento duradero a pesar de la presión de los costos de la cadena de frío.

Conclusiones Clave del Informe

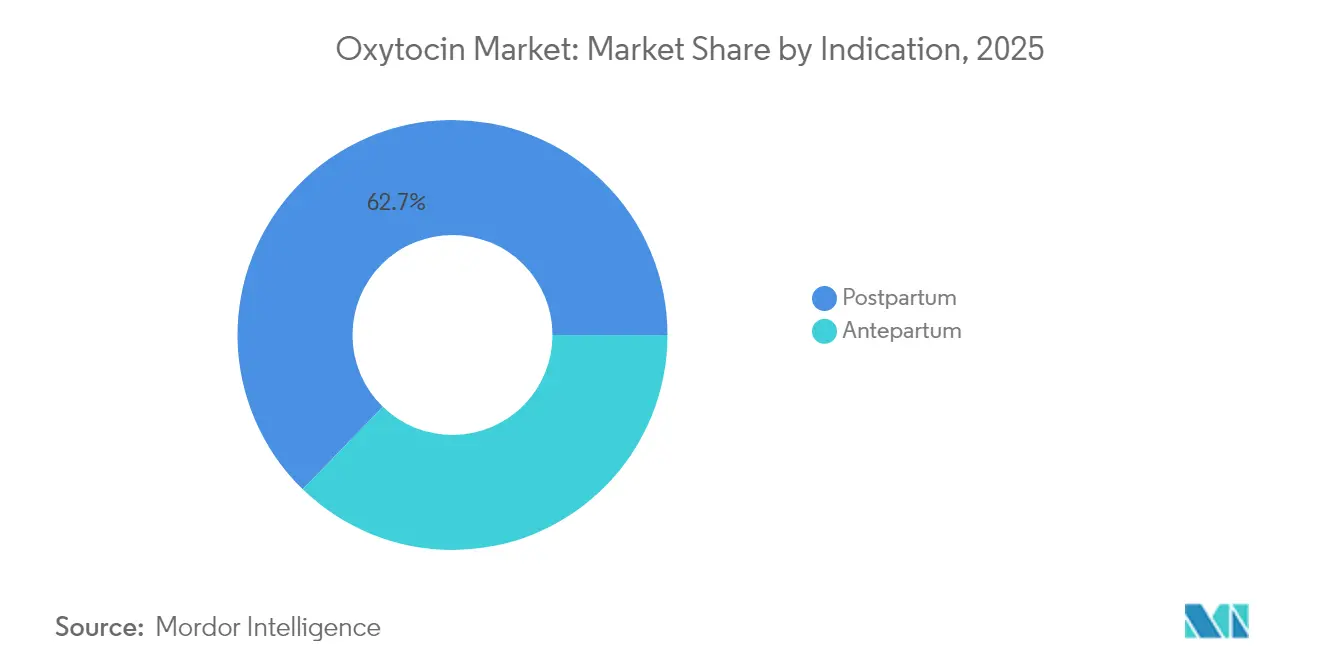

- Por indicación, las aplicaciones posparto representaron el 62,74% de la cuota del mercado de oxitocina en 2025, mientras que se proyecta que el segmento anteparto crezca a una CAGR del 8,28% hasta 2031.

- Por vía de administración, los productos parenterales mantuvieron una cuota de ingresos del 78,25% en 2025; los formatos oromucosales están preparados para la CAGR más rápida del 8,33% hasta 2031.

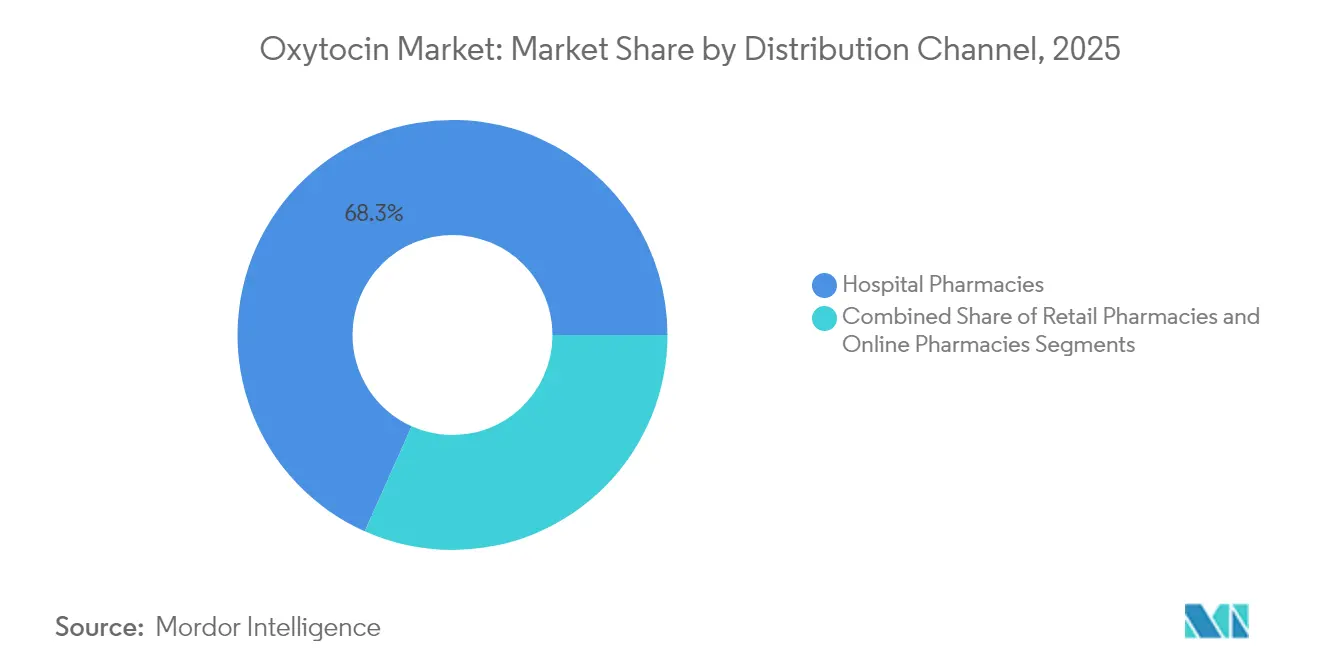

- Por canal de distribución, las farmacias hospitalarias capturaron el 68,31% de la cuota del tamaño del mercado de oxitocina en 2025; las farmacias minoristas se están expandiendo a una CAGR del 8,37%.

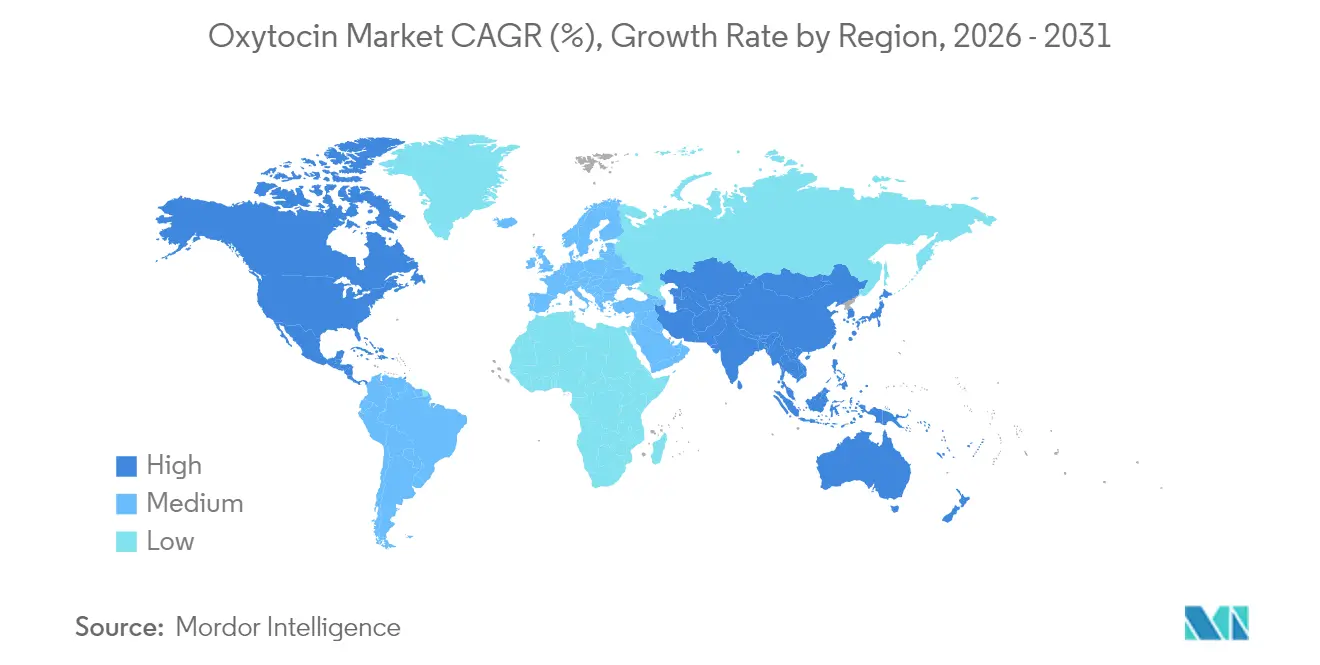

- Por geografía, América del Norte lideró con una cuota de ingresos del 42,68% en 2025; Asia-Pacífico está configurada para registrar la CAGR más alta del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oxitocina

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Complicaciones obstétricas en aumento | +1.2% | Global (mayor en PIBM) | Mediano plazo (2-4 años) |

| Aumento de nacimientos vivos en economías emergentes | +1.8% | Asia-Pacífico, África Subsahariana | Largo plazo (≥ 4 años) |

| Actualización de las directrices de la OMS/FIGO sobre gestión del trabajo de parto | +0.9% | Global | Corto plazo (≤ 2 años) |

| Mayor cartera intranasal de oxitocina | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Bajo costo de producción | +0.7% | Global | Corto plazo (≤ 2 años) |

| Formulaciones de oxitocina termoestables | +1.4% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Obstétricas en Aumento

La edad materna avanzada representa ahora más del 20% de los nacimientos en los mercados desarrollados, generando riesgos 2,5 veces mayores de distocia y atonía uterina [1]Colegio Americano de Obstetras y Ginecólogos, "Guía Clínica para la Inducción del Trabajo de Parto," acog.org. La prevalencia de la cesárea alcanzó el 32% a nivel mundial en 2024, y las parturientas con cesáreas previas requieren tasas de infusión de 27,7 UI/h frente a 14,6 UI/h para los casos estándar. Asia-Pacífico refleja este patrón demográfico pero enfrenta escasez de personal, dejando a los hospitales dependientes de formulaciones de oxitocina de alta potencia. Estos factores elevan el fármaco de un uterotónico rutinario a una intervención crítica y sensible a la dosis en partos complejos.

Aumento de Nacimientos Vivos en Economías Emergentes

Las tasas de partos institucionales en India aumentaron del 39% al 79% entre 2005 y 2015 gracias a programas de incentivos y cambios culturales que fomentaron los partos hospitalarios. Hasta el 23% de estos nacimientos requieren oxitocina, en comparación con niveles históricos inferiores al 15%. Dividendos demográficos similares en Indonesia, Nigeria y Pakistán refuerzan el crecimiento sostenido del volumen. Los fabricantes están respondiendo invirtiendo en plantas locales de llenado-acabado y redes logísticas de último kilómetro para satisfacer el cambio estructural en la demanda.

Actualización de las Directrices de Gestión del Trabajo de Parto de la OMS/FIGO

La actualización de la OMS/FIGO de 2024 estandarizó los protocolos de atención activa de la tercera etapa del parto, consolidando la oxitocina como el agente profiláctico primario. Las instalaciones de América del Norte y Europa ya reportan un cumplimiento del 80%, pero la adopción se rezaga en el 45% en muchos países de ingresos bajos y medios (PIBM) [2]Alyssa R. Hersh, Tercera etapa del trabajo de parto: práctica basada en evidencia para la prevención de resultados adversos maternos y neonatales,

American Journal of Obstetrics and Gynecology, sciencedirect.com. La implementación impulsa la adquisición de jeringas prellenadas y autoinyectores que simplifican la formación de enfermeros, estimulando el crecimiento incremental de unidades incluso donde los volúmenes de nacimientos son estáticos.

Mayor Cartera Intranasal de Oxitocina

Tonix Pharmaceuticals obtuvo la designación de medicamento huérfano de la FDA para TNX-2900 en junio de 2024, validando la administración intranasal para el síndrome de Prader-Willi. Los ensayos clínicos muestran una biodisponibilidad del 12% —adecuada tanto para efectos sobre el sistema nervioso central como para efectos uterotónicos— al tiempo que eliminan las agujas y la dependencia de la cadena de frío. Candidatos similares dirigidos al dolor, los trastornos del espectro autista y la disfunción metabólica diversifican los ingresos más allá de la demanda obstétrica cíclica.

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Controles estrictos de prescripción y costos de cadena de frío bajo BPF | -0.8% | Global, agudo en zonas tropicales | Corto plazo (≤ 2 años) |

| Escrutinio de eventos adversos | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Tendencias de partos en casa/intervención mínima | -0.4% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Escasez recurrente de ingrediente farmacéutico activo | -1.1% | Global, grave en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles Estrictos de Prescripción y Costos de Cadena de Frío bajo BPF

La refrigeración obligatoria durante el transporte eleva los gastos logísticos entre un 15-25% en las regiones de alta temperatura. Los estudios revelan excursiones de temperatura en los envíos desde -9,9 °C hasta +30,1 °C, lo que compromete la potencia y provoca retiradas de lotes. Las inconsistencias regulatorias —algunas etiquetas permiten el almacenamiento a ≤25 °C sin demostración comprobable de ganancia de estabilidad— obligan a las multinacionales a navegar por normas divergentes, incrementando los costos de cumplimiento [3]Organización Mundial de la Salud (OMS), "Almacenamiento y Gestión Apropiados de la Oxitocina – un Producto Clave para la Salud Materna", who.int.

Escasez Recurrente de Ingrediente Farmacéutico Activo por Consolidación de la Cadena de Suministro

Solo un puñado de fabricantes de péptidos domina la producción mundial; la interrupción de producción de Fresenius Kabi en 2024 precipitó una escasez a nivel nacional en Estados Unidos. Los hospitales racionaron la oxitocina, adoptaron regímenes de dosis reducidas y reportaron retrasos en la programación de inducciones electivas. El registro de escasez de China enumera 980 medicamentos, el 92,65% de ellos inyectables, lo que subraya la fragilidad sistémica cuando los inyectables estériles se concentran en pocas plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Dominancia Posparto Impulsa la Estabilidad del Mercado

La indicación posparto representó el 62,74% de la cuota del mercado de oxitocina en 2025, sustentada por las directrices de primera línea de la OMS para la prevención de la HPP. En consecuencia, constituye la base de ingresos que estabiliza el crecimiento de la línea principal en las regiones desarrolladas y emergentes. El segmento anteparto, aunque más pequeño, se prevé que se expanda a una CAGR del 8,28% hasta 2031, impulsado por la mayor edad materna y los protocolos actualizados del Colegio Americano de Obstetras y Ginecólogos que recomiendan aumentos de dosis bajas y altas para reducir los partos operatorios. El aumento de las tasas de infusión en parturientas de edad avanzada refuerza las ganancias de volumen. Los fabricantes, por tanto, alinean sus carteras de I+D con necesidades divergentes: inyectables de acción rápida para emergencias posparto y sistemas de liberación controlada que moderan la respuesta uterina durante las inducciones.

Mientras tanto, los centros académicos están probando la dosificación basada en algoritmos que adapta las infusiones de oxitocina anteparto al IMC y la paridad del paciente. Estos enfoques de precisión podrían moderar los volúmenes totales de unidades, pero incrementan la demanda de formulaciones compatibles con bombas inteligentes. Este equilibrio señala un crecimiento sostenido de dígito medio para los productos posparto y ganancias de dígito superior para las terapias anteparto a lo largo del horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: El Liderazgo Parenteral Enfrenta Presión por la Innovación

Los inyectables dominaron con el 78,25% de los ingresos de 2025, reflejando la familiaridad de los médicos y el bajo costo unitario. No obstante, los formatos oromucosales registran una CAGR del 8,33%, liderados por piruletas medicadas y tiras de película fina adecuadas para comadronas comunitarias. Los aerosoles intranasales, aunque actualmente de nicho, se benefician del impulso de la designación de medicamento huérfano de la FDA y podrían canibalizar una fracción de los volúmenes hospitalarios una vez que los ensayos directos confirmen la equivalencia.

Los proveedores parenterales defienden su base mediante jeringas listas para usar que reducen el tiempo de preparación en un 30% y los errores de dosificación. Los innovadores oromucosales, por el contrario, destacan la estabilidad a temperatura ambiente y la comodidad del usuario. En los entornos de los PIBM sin redes eléctricas fiables, los formatos oromucosales o intranasales termoestables podrían desplazar por completo a los inyectables, representando un riesgo a mediano plazo para los actores parenterales establecidos.

Por Canal de Distribución: La Dominancia Hospitalaria Desafiada por la Expansión Minorista

Las farmacias hospitalarias controlaron el 68,31% del tamaño del mercado de oxitocina en 2025, impulsadas por los volúmenes de partos hospitalarios y los requisitos de acceso inmediato durante las emergencias obstétricas. Sin embargo, los establecimientos minoristas están escalando a una CAGR del 8,37% a medida que los protocolos de inducción ambulatoria y los productos intranasales de uso doméstico avanzan en ensayos de fase tardía. La dispensación de recetas a través de teleconsultas acelera aún más el retiro en mostrador de dosis de seguimiento tras el alta.

La complejidad de la cadena de frío todavía inclina el campo hacia los hospitales, pero los comprimidos sublinguales termoestables en evaluación de Fase II podrían desbloquear un alcance minorista más amplio. Los planificadores de cadena de suministro ahora segmentan las unidades de mantenimiento de existencias: paquetes inyectables refrigerados para compradores institucionales y aerosoles orales estables en estantería para farmacias. Este modelo de doble vía aumenta la diversificación del margen del fabricante, pero exige una previsión granular de la demanda para evitar vencimientos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 42,68% de los ingresos de 2025, respaldada por altas tasas de intervención en HPP y generosa cobertura de los aseguradores. Sin embargo, las disrupciones en el suministro evidenciaron la dependencia de plantas de ingrediente farmacéutico activo (IFA) en el exterior, impulsando debates de política sobre la relocalización de la fabricación de medicamentos críticos. Asia-Pacífico, mientras tanto, se proyecta que alcanzará una CAGR del 8,62% hasta 2031 a medida que India, China e Indonesia modernizan las salas de maternidad y amplían la formación de comadronas. Los volúmenes de licitación gubernamental ya superan a los de muchos pares de la OCDE.

El ascenso de Asia-Pacífico remodela el equilibrio mundial entre oferta y demanda. El programa Janani Suraksha Yojana de India financia partos en instalaciones y uterotónicos gratuitos, impulsando un crecimiento de unidades de oxitocina a 10 años que supera la expansión demográfica. El plan de modernización farmacéutica de China de 2025 acelera las aprobaciones de péptidos nacionales, fomentando inversiones locales en llenado-acabado. En conjunto, es probable que estos mercados eclipsen el volumen de América del Norte en 2027. Las disparidades de infraestructura persisten, pero las iniciativas de ayuda bilateral financian mejoras de la cadena de frío en clínicas rurales, reduciendo la brecha de acceso. Europa mantiene un crecimiento de dígito bajo ya que el seguro universal garantiza una adquisición estable, mientras que América Latina y África exhiben un potencial al alza moderado por las carencias de infraestructura. Para los proveedores multinacionales, el éxito depende de la localización de la cartera: tiras termoestables para el África ecuatorial, autoinyectores para las ambulancias europeas y viales multidosis económicos para los grupos hospitalarios estadounidenses.

Panorama Competitivo

La industria de la oxitocina comprende una mezcla de incumbentes mundiales y especialistas regionales. El monopolio de Pfizer sobre el Pitocin de marca en Estados Unidos otorga lealtad al formulario hospitalario, mientras que Fresenius Kabi e Hikma dominan los inyectables genéricos en Europa y Oriente Medio. Actores de nivel medio como CordenPharma escalan los IFA de péptidos para terceros, sustentando el crecimiento de la fabricación contractual. Los nuevos participantes del mercado —incluidos Tonix Pharmaceuticals e Insud Pharma— se concentran en la innovación de administración: aerosoles intranasales y comprimidos sublinguales termoestables dirigidos a necesidades insatisfechas tanto en la atención ambulatoria de altos ingresos como en el alcance en los PIBM.

Las respuestas estratégicas a las recientes escaseces incluyen el doble abastecimiento de IFA, la integración vertical y la redundancia regional. La expansión de la plataforma de péptidos de CordenPharma por EUR 900 millones añade capacidad europea que mitiga la dependencia de los intermediarios asiáticos. Las asociaciones como la de Kinoxis Therapeutics-Boehringer Ingelheim exploran indicaciones neuropsiquiátricas, mitigando la ciclicidad obstétrica.

La actividad en materia de patentes se intensifica en torno a la estabilidad de las formulaciones, con parches de microagujas e indicadores de color sensibles al calor liderando la cartera. El entorno competitivo recompensa, por tanto, la escala, el cumplimiento de la calidad y la ciencia de la administración, dejando la cuota de formulario fluida para los innovadores capaces de combinar agilidad regulatoria con garantías de suministro creíbles.

Líderes de la Industria de la Oxitocina

Pfizer Inc.

Weefsel Pharma

EVER Pharma

AdvaCare Pharma

Fresenius Kabi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Científicos de la Universidad de Queensland presentaron análogos de oxitocina oral estables en el intestino para el dolor abdominal crónico, ampliando los horizontes comerciales no obstétricos. Universidad de Queensland

- Noviembre de 2024: Insud Pharma obtuvo USD 2,7 millones en financiación de la Fundación Gates para avanzar en los ensayos de Fase II de una oxitocina sublingual para la prevención de la HPP.

- Junio de 2024: Kinoxis Therapeutics y Boehringer Ingelheim firmaron un pacto de codesarrollo de USD 181 millones para tratamientos de psiquiatría de precisión basados en oxitocina.

- Junio de 2024: El Centro Nacional de Investigación Científica y la Universidad de Estrasburgo patentaron agonistas del receptor de oxitocina no peptidérgicos dirigidos a terapias contra el envejecimiento, el alcoholismo y el dolor.

Alcance del Informe Global del Mercado de Oxitocina

Según el alcance del informe, la oxitocina es una hormona producida en el cerebro que desempeña un papel en el parto y la lactancia al causar la contracción de los músculos del útero (matriz) y las glándulas mamarias en el seno. El Mercado de Oxitocina está segmentado por Indicación (Anteparto, Posparto), Canal de Distribución (Farmacias Hospitalarias, Farmacias Minoristas, Farmacias en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países de las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anteparto |

| Posparto |

| Parenteral |

| Intranasal |

| Oromucosal |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Anteparto | |

| Posparto | ||

| Por Vía de Administración | Parenteral | |

| Intranasal | ||

| Oromucosal | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de oxitocina y el crecimiento proyectado?

¿Cuál es el tamaño actual del mercado de oxitocina y el crecimiento proyectado?

¿Qué indicación genera los mayores ingresos?

La prevención y el tratamiento de la hemorragia posparto dominan, contribuyendo con el 62,74% de los ingresos de 2025.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico está preparada para la CAGR más alta del 8,62%, impulsada por la expansión de los partos institucionales y el impulso demográfico.

¿Qué innovaciones en administración están remodelando el mercado?

Los aerosoles intranasales, las tiras oromucosales y los comprimidos sublinguales termoestables están ganando terreno, ofreciendo administración sin agujas y menor dependencia de la cadena de frío.

¿Cómo se están abordando las escaseces de suministro?

Los fabricantes están invirtiendo en fuentes redundantes de IFA, capacidad doméstica de llenado-acabado y reservas estratégicas para mitigar las escaseces recurrentes de inyectables.

¿Quiénes son los principales actores de la industria de la oxitocina?

Pfizer, Fresenius Kabi e Hikma lideran el suministro de inyectables, mientras que Tonix Pharmaceuticals e Insud Pharma impulsan las innovaciones en administración alternativa.

Última actualización de la página el: