Tamaño y Participación del Mercado de Neumáticos OTR de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos OTR de América del Norte por Mordor Intelligence

El tamaño del Mercado de Neumáticos OTR de América del Norte se estima en USD 6,11 mil millones en 2025, y se espera que alcance USD 7,69 mil millones en 2030, a una CAGR del 4,71% durante el período de pronóstico (2025-2030). La modernización sostenida de carreteras bajo la Ley de Inversión en Infraestructura y Empleo, la renovada inversión minera orientada a la producción de metales verdes, y los rápidos despliegues de automatización portuaria en Long Beach y Los Ángeles constituyen la columna vertebral de esta expansión. Los gestores de flotas están prolongando los ciclos de vida de los activos, lo que mantiene altos los volúmenes del mercado posventa incluso cuando la demanda de OEM repunta junto con la adopción de sistemas de acarreo autónomo. Los diseños radiales con alto contenido tecnológico, el monitoreo de presión de neumáticos y el análisis predictivo anclan ahora la diferenciación competitiva, mientras que los aranceles antidumping sobre las importaciones chinas a una tasa más elevada están reformulando las estrategias de abastecimiento.

Conclusiones Clave del Informe

- Por tipo de neumático, los productos radiales capturaron el 55,67% de la participación del mercado de neumáticos OTR de América del Norte en 2024, creciendo a una CAGR del 4,72% hasta 2030.

- Por tipo de equipo, las excavadoras lideraron con un 28,13% de la participación del mercado de neumáticos OTR de América del Norte en 2024; las cargadoras y topadoras registraron la trayectoria más rápida, con una CAGR del 4,81% hasta 2030.

- Por tamaño de llanta, el rango de 31–40 pulgadas dominó con el 43,37% de la participación del mercado de neumáticos OTR de América del Norte en 2024, mientras que el segmento de más de 45 pulgadas se expande a una CAGR del 4,77% hasta 2030.

- Por industria, la Construcción representó el 34,51% de la participación del mercado de neumáticos OTR de América del Norte en 2024; las operaciones portuarias representan el segmento de más rápido crecimiento, con una CAGR del 4,78% hasta 2030.

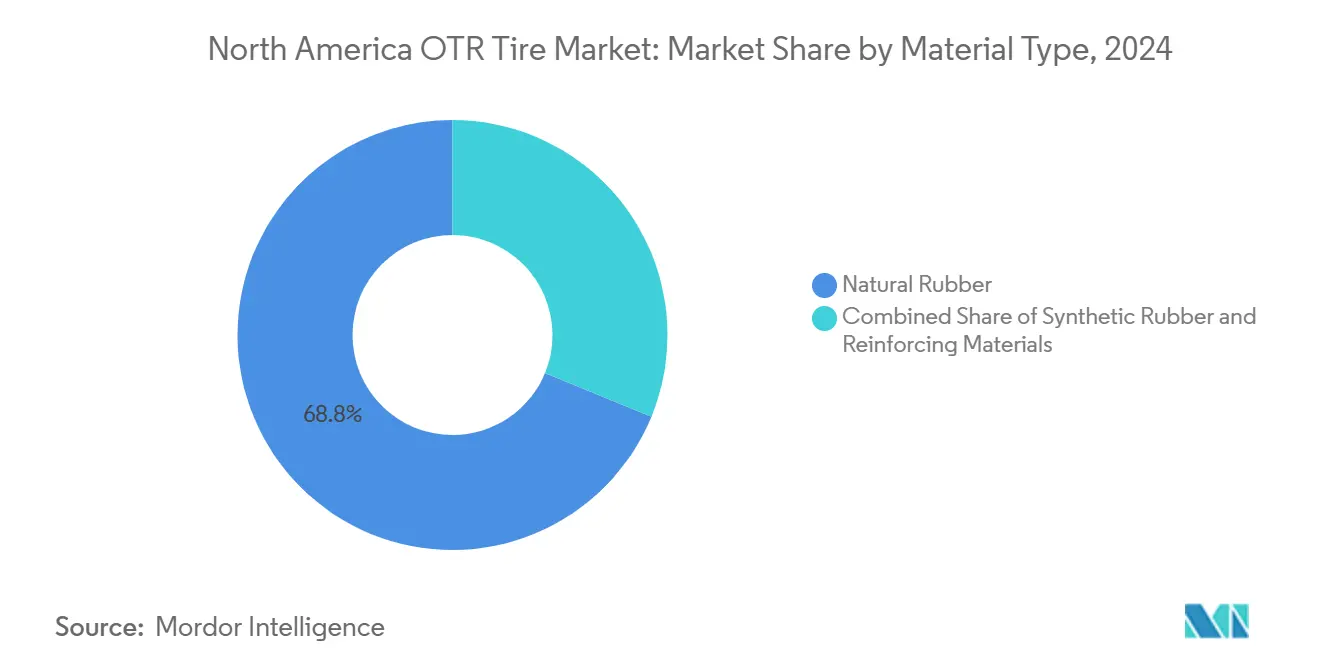

- Por tipo de material, el caucho natural retuvo el 68,82% de la participación del mercado de neumáticos OTR de América del Norte en 2024, mientras que los compuestos de caucho sintético avanzan a una CAGR del 4,73% hasta 2030.

- Por canal de distribución, el mercado posventa controló el 57,88% de la participación del mercado de neumáticos OTR de América del Norte en 2024, y se prevé que las ventas de OEM aumenten a una CAGR del 4,83% hasta 2030.

- Por país, Estados Unidos mantuvo el 83,41% de la participación del mercado de neumáticos OTR de América del Norte en 2024 y se proyecta que crezca a una CAGR del 4,75% hasta 2030.

Tendencias e Información del Mercado de Neumáticos OTR de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Inversión en Infraestructura | +1.2% | Núcleo en Estados Unidos, con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Repunte de la Producción Minera y Demanda de Metales Verdes | +0.9% | Regiones mineras de Estados Unidos, corredores de recursos canadienses | Largo plazo (≥ 4 años) |

| Creciente Mecanización Agrícola | +0.7% | Medio Oeste de Estados Unidos, Praderas canadienses, zonas agrícolas de México | Largo plazo (≥ 4 años) |

| Auge en las Flotas de Automatización Portuaria | +0.6% | Puertos de la Costa Oeste, terminales de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Adopción de Neumáticos OTR Radiales Premium con TPMS | +0.5% | Operaciones de flotas en América del Norte, corredores mineros | Mediano plazo (2-4 años) |

| Pico en la Demanda de Neumáticos para Sistemas de Acarreo Autónomo | +0.4% | Regiones mineras de Estados Unidos, extracción de recursos en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inversión en Infraestructura en Proyectos Viales e Industriales

El gasto federal canalizado a través de la Ley de Inversión en Infraestructura y Empleo se traduce en una mayor utilización de motoniveladoras, compactadoras y excavadoras, lo que a su vez eleva los ciclos de reemplazo de neumáticos OTR de gran diámetro[1]"Hoja Informativa: Ley de Inversión en Infraestructura y Empleo," Casa Blanca, whitehouse.gov. Aunque las elevadas tasas de interés obligaron a muchos contratistas a aplazar las compras de nuevos equipos en 2024, mantuvieron las máquinas en funcionamiento priorizando los calendarios de reemplazo de neumáticos, sosteniendo la participación del mercado posventa dentro del mercado de neumáticos OTR de América del Norte. Los programas de subvenciones estatales para parques industriales también despliegan flotas de montacargas que especifican neumáticos radiales con sensores listos para telemática para reducir el tiempo de inactividad. Los proveedores que alinean su inventario con los corredores de proyectos financiados federalmente disfrutan de plazos de entrega más cortos y mayor poder de fijación de precios.

Repunte de la Producción Minera y Demanda de Metales Verdes

Las operaciones de cobre y litio en Nevada, Arizona y Columbia Británica han intensificado los ciclos de carga y acarreo, impulsando la demanda de radiales mineros de 57 y 63 pulgadas capaces de soportar camiones autónomos[2]"El Sistema de Acarreo Autónomo Supera los 10 Mil Millones de Toneladas Transportadas," Komatsu Ltd., komatsu.com. La flota autónoma de Komatsu superó las 10 mil millones de toneladas transportadas en 2025, validando la necesidad de compuestos premium que soporten el calor constante de frenado. La transición hacia la energía verde continúa favoreciendo a los mineros que extraen metales para baterías, y sus presupuestos de capital incluyen acuerdos de suministro de neumáticos plurianuales que aseguran compromisos de volumen para las marcas de primer nivel. Las plataformas de mantenimiento predictivo integradas en los sistemas TPMS son ahora estándar en los nuevos camiones, proporcionando a los fabricantes de neumáticos flujos de ingresos recurrentes por software junto con las ventas de productos.

Creciente Mecanización Agrícola

A pesar de una leve caída en las ventas totales de tractores en Estados Unidos en 2024, los modelos de tracción en las cuatro ruedas con más de 400 caballos de fuerza registraron ganancias de dos dígitos a medida que los agricultores optaron por la eficiencia. Máquinas como el Case IH Steiger 715 requieren neumáticos de flotación más anchos o conjuntos duales IF/VF que distribuyen el peso y reducen la compactación del suelo, lo que genera mayores valores unitarios por posición de rueda. Los agricultores de las Praderas canadienses reflejaron este cambio, aumentando rápidamente los registros de tracción en las cuatro ruedas incluso cuando los volúmenes totales de tractores cayeron[3]"Ventas de Tractores en Canadá 2024," Agricultura y Agroalimentación Canadá, agr.gc.ca. Los proveedores de servicios agronómicos ahora recomiendan el ajuste de inflado basado en GPS, lo que favorece a los radiales equipados con sensores. El mercado de neumáticos OTR de América del Norte, por lo tanto, captura un repunte estructural en los equipamientos agrícolas premium incluso cuando el total de hectáreas sembradas permanece estable.

Auge en las Flotas de Automatización Portuaria (Portacontenedores de Horcajadas, Grúas RTG)

Los patios de contenedores automatizados están pasando de la fase piloto a la escala comercial, como lo ejemplifica el proyecto de tractores de patio de cero emisiones del Puerto de Long Beach. Los portacontenedores de horcajadas y las grúas RTG conectadas a la red consumen neumáticos sólidos o radiales especializados diseñados para un viraje preciso y una resistencia mínima al rodamiento bajo trayectorias de desplazamiento repetitivas. El monitoreo de carga en tiempo real permite a los puertos programar cambios proactivos de neumáticos durante las ventanas de menor actividad, una capacidad que impulsa la demanda de productos integrados con sensores. Dado que solo el 4% de la capacidad mundial de manejo de contenedores está automatizada hoy en día, los primeros adoptantes en América del Norte mantienen curvas de aprendizaje pronunciadas que los proveedores de neumáticos pueden monetizar mediante contratos de soporte de ingeniería en el sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Caucho Natural y de los Insumos Petroquímicos | -0.8% | Cadenas de suministro globales que afectan a América del Norte | Corto plazo (≤ 2 años) |

| Canibalización del Mercado de Neumáticos Recauchutados | -0.6% | Mercado posventa de Estados Unidos, operaciones de flotas en Canadá | Mediano plazo (2-4 años) |

| Aranceles Antidumping sobre Neumáticos OTR Importados | -0.4% | Canales de importación de Estados Unidos, comercio transfronterizo | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Eliminación de Neumáticos Usados y Cumplimiento ESG | -0.3% | Jurisdicciones regulatorias de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Caucho Natural e Insumos Petroquímicos

Más de cuatro quintas partes del suministro de caucho natural provienen del Sudeste Asiático, donde los brotes de enfermedades y los riesgos geopolíticos produjeron fuertes oscilaciones de precios en 2024. Las curvas de costos del caucho sintético fueron igualmente erráticas porque los precios de los insumos de benceno y butadieno siguieron la volatilidad del petróleo crudo. Los fabricantes de neumáticos con sede en América del Norte respondieron aumentando las ratios de cobertura y modificando las fórmulas de los compuestos, aunque aún así enfrentaron compresión de márgenes cuando los contratos fijaron los precios de OEM por hasta 12 meses. Los equipos de I+D están acelerando los estudios sobre el látex de guayule y diente de león, pero los volúmenes comerciales no desplazarán al caucho en láminas asiático antes de 2028.

Canibalización del Mercado de Neumáticos Recauchutados sobre la Demanda de Neumáticos Nuevos

Los radiales importados de bajo costo provenientes de Tailandia y Vietnam alcanzaron puntos de precio dentro de USD 200 de un recauchutado equivalente en 2024, erosionando la demanda de carcasas para los recauchutadores nacionales. Aunque los tamaños mineros como el 33.00R51 mantienen una buena demanda, los contratistas más pequeños optan cada vez más por importaciones vírgenes porque el tiempo de entrega supera a la economía del ciclo de vida. Los talleres de recauchutado enfrentan vientos en contra adicionales, incluida la escasez de carcasas, la falta de mano de obra calificada y el aumento de las primas de seguros. A menos que los recauchutadores estadounidenses se orienten hacia nichos especializados o integren compuestos listos para sensores, el mercado de neumáticos OTR de América del Norte podría ver la participación del recauchutado caer por debajo de la actual décima parte para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: La Tecnología Radial Impulsa la Evolución del Mercado

Los diseños radiales comandaron el 55,67% de la participación del mercado de neumáticos OTR de América del Norte en 2024, ya que su construcción con cinturones de acero redujo la resistencia al rodamiento y disipó el calor de manera más efectiva que las alternativas de neumáticos de capas diagonales. Esta ventaja se traduce en un ahorro mínimo de combustible, compensando el mayor precio de adquisición para grandes camiones de acarreo minero y camiones articulados de volteo. La adopción de neumáticos radiales escala aún más a medida que los OEM integran sensores de telemática y los gestores de flotas adoptan flujos de trabajo de mantenimiento predictivo. Los neumáticos de capas diagonales siguen siendo relevantes donde la flexión de la pared lateral y la resistencia a los cortes superan a la calidad de rodadura, como en las canteras abrasivas. La demanda de neumáticos sólidos se concentra en equipos portuarios y vehículos de manejo de materiales en interiores, donde la eliminación de pinchazos impulsa la propuesta de valor.

La dinámica anterior coloca a los neumáticos radiales en una trayectoria de CAGR del 4,72% hasta 2030, mientras que los volúmenes de capas diagonales avanzan lentamente. Las marcas premium empaquetan los productos radiales con extensiones de garantía y auditorías de ingeniería en el sitio, profundizando la fidelización de los clientes. Algunos puertos han comenzado a validar núcleos de poliuretano sin aire para vehículos de guiado automático, aunque la comercialización más allá de los patios piloto probablemente ocurrirá después de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Las Excavadoras Lideran Mientras las Cargadoras Aceleran

Las excavadoras encabezaron la demanda de equipos con el 28,13% de la participación del mercado de neumáticos OTR de América del Norte en 2024, reflejando su papel fundamental en la reconstrucción de carreteras y la excavación a gran escala. Su factura de neumáticos por máquina a menudo supera los USD 120.000, y la planificación del ciclo de vida depende de rigurosos cálculos de TKPH (toneladas-kilómetro por hora). Las cargadoras y topadoras exhiben el crecimiento más rápido con una CAGR del 4,81% hasta 2030, impulsadas por la modernización de flotas mineras y los subcontratistas de obras civiles que actualizan a plataformas de mayor fuerza de arranque. Los camiones de acarreo minero consumen tamaños de clase ultra pero añaden solo un crecimiento constante porque las expansiones de los pozos están condicionadas por los calendarios de permisos.

En todos los segmentos, las adaptaciones autónomas ejercen una nueva presión sobre la gestión de los ciclos térmicos, ya que las máquinas operan turnos más largos sin pausas del operador. Este requisito favorece los compuestos premium con nervaduras de enfriamiento avanzadas y mejora el conjunto de ingresos por suscripciones de monitoreo de inflado remoto.

Por Tamaño de Llanta: El Crecimiento de Gran Diámetro Refleja el Escalado de Equipos

Las llantas en el rango de 31–40 pulgadas capturaron el 43,37% de la participación del mercado de neumáticos OTR de América del Norte en 2024, subrayando su versatilidad en camiones articulados de 40 toneladas, cargadoras de ruedas y motoniveladoras de tamaño mediano. El segmento de 45 pulgadas o más está destinado a registrar la CAGR más alta del 4,77% porque los camiones de acarreo minero de próxima generación despliegan ensamblajes de 57 pulgadas o más para mover cargas útiles de más de 400 toneladas. Las clasificaciones de capas mejoradas y los umbrales de TKPH más altos son especificaciones centrales en las licitaciones.

Los tamaños menores de 30 pulgadas aún se encuentran en minicargadoras y retroexcavadoras compactas que aumentaron durante las construcciones residenciales antes de que las tasas de interés se dispararan. Sin embargo, la rotación en el mercado posventa sigue siendo intensa porque estas máquinas experimentan un desgaste abrasivo en los sitios de trabajo. Los equipamientos de rango medio de 41–45 pulgadas sirven a camiones de volteo de nivel medio populares en canteras de áridos, donde la carga útil de operación supera a la distancia de acarreo.

Por Industria: La Construcción Lidera Mientras los Puertos Surgen

Los proyectos de construcción entregaron el 34,51% de la participación del mercado de neumáticos OTR de América del Norte en 2024, ya que los contratos del Departamento de Transporte estatal y las construcciones de almacenes privados continuaron en medio de los vientos en contra de la inflación de costos. Las colocaciones de OEM se moderaron porque los contratistas aplazaron la compra de nuevos equipos, pero los ciclos de reemplazo avanzaron sin interrupciones. Aunque menores en volúmenes absolutos, las operaciones portuarias registran la CAGR más rápida del 4,78% hasta 2030 gracias a los tractores de patio eléctricos de batería y las grúas apiladores que requieren neumáticos de alta estabilidad.

La minería representa aproximadamente una cuarta parte del mercado de neumáticos OTR de América del Norte, y sus contratos de suministro de larga duración garantizan la previsibilidad del volumen. La agricultura enfrenta una consolidación secular de las explotaciones, aunque las actualizaciones a mayor potencia mantienen el gasto en dólares constante. Los segmentos industriales, incluidos los acerías, la gestión de residuos y la silvicultura, proporcionan un contrapeso anticíclico, suavizando la demanda durante las pausas en la construcción.

Por Tipo de Material: El Dominio del Caucho Natural Enfrenta el Crecimiento del Caucho Sintético

El caucho natural representó el 68,82% del mercado de neumáticos OTR de América del Norte en 2024, favorecido por su resistencia al calor en los ciclos de trabajo minero de 24 horas. El caucho sintético, liderado por mezclas de SBR y polibutadieno, debería registrar una CAGR del 4,73% hasta 2030 porque cubre el riesgo de suministro y permite ajustes de compuestos para frío extremo o exposición química. Los refuerzos avanzados de aramida y acero elevan los índices de carga sin un aumento excesivo de peso, lo cual es clave para el acarreo autónomo que apunta a presupuestos de energía más ajustados.

Las plantas de mezcla ejecutan simulaciones de gemelo digital para ajustar las fórmulas en tiempo real frente a los precios de las materias primas. La industria de neumáticos OTR de América del Norte también experimenta con la infusión de caucho granulado reciclado para alcanzar los KPI de sostenibilidad de los OEM, aunque la adopción sigue siendo limitada a las zonas de talón no críticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Mercado Posventa Refleja la Optimización de Flotas

Los canales del mercado posventa movieron el 57,88% del mercado de neumáticos OTR de América del Norte en 2024, ya que las flotas extendieron los ciclos de vida de los equipos durante las condiciones de altas tasas de interés. Los consolidadores nacionales de distribuidores aprovechan las compras al por mayor para asegurar la asignación de marcas de primer nivel, mientras que los independientes más pequeños mantienen servicios de nicho como el relleno de espuma y la reparación seccional en el sitio. Los envíos de OEM superarán a una CAGR del 4,83% porque los camiones autónomos y las grúas portuarias requieren pasarelas de sensores integradas en fábrica.

Los portales de pedidos digitales reducen los costos de gestión de inventario al predecir las ventanas de reemplazo a través de los datos de telemática. Los fabricantes de neumáticos que combinan el suministro de productos con el monitoreo basado en la nube ganan contratos agrupados que obtienen primas de precio del 8 al 12% sobre las transacciones al contado.

Análisis Geográfico

El mercado de neumáticos OTR de América del Norte exhibe una especialización regional pronunciada. Estados Unidos por sí solo representa el 83,41% del mercado de neumáticos OTR de América del Norte en 2024 y se proyecta que crezca a una CAGR del 4,75% hasta 2030 debido a la continua reconstrucción de carreteras y un sector minero orientado a la producción de metales para baterías. Los puertos de Los Ángeles y Long Beach en California anclan los despliegues en etapa temprana de tractores de patio de cero emisiones que demandan neumáticos sólidos o radiales especiales con patrones de rodadura resistentes al calor.

Canadá le sigue con una fuerte orientación hacia el sector de recursos. Los productores de arenas petrolíferas operan camiones de clase ultra con caucho de 63 pulgadas. Al mismo tiempo, los agricultores de las Praderas actualizan a tractores de alta potencia con neumáticos de flotación para maximizar las cortas ventanas de siembra. Los sitios mineros del norte imponen severas restricciones de agrietamiento por frío, lo que lleva a los fabricantes a desplegar paredes laterales reforzadas con aramida clasificadas hasta –50 °C.

El perfil de México se inclina hacia la agricultura y la manufactura de exportación. Los productores de tomate y aguacate adoptan neumáticos VF 710/70R38 que reducen la compactación del suelo, y los nuevos parques logísticos a lo largo del corredor del Bajío requieren radiales para montacargas clasificados para uso de alto ciclo. La expansión de la capacidad de producción local acorta los plazos de entrega y amortigua las fluctuaciones cambiarias, atrayendo a los ensambladores de OEM que buscan cadenas de suministro cercanas.

Panorama Competitivo

La consolidación estratégica está reformulando la rivalidad. La adquisición de la unidad OTR de Goodyear por parte de Yokohama en febrero de 2025 la catapultó al segundo lugar en América del Norte. La adquisición de la gama OTR de Camso por parte de CEAT en diciembre de 2024 amplía su alcance hacia los segmentos de construcción y agricultura. A pesar de desinvertir en Camso, Michelin retiene una participación premium en minería a través de su línea XDR3 y la complementa con servicios digitales como MEMS Evo.

Bridgestone invirtió fuertemente en escalar su tecnología Mastercore y lanzó el neumático de cantera VRDU en marzo de 2025, destacando una mejor resistencia a los cortes. Continental aseguró la aprobación de fábrica de Caterpillar para equipamientos de camiones de acarreo de 49 pulgadas, subrayando el valor de los avales de OEM. Los participantes chinos Triangle y Sailun persiguen cuentas sensibles al precio, pero enfrentan un fuerte muro antidumping que limita las importaciones directas. En cambio, apuntan a la producción en México para eludir las barreras arancelarias.

La competencia gira cada vez más en torno a las plataformas de datos. TireSight de Kal Tire y las paredes laterales habilitadas con Bluetooth de Continental ofrecen análisis de TKPH en tiempo real, brindando a las flotas información procesable para prevenir eventos de separación por calor. Los proveedores que monetizan los algoritmos junto con el caucho están asegurando licitaciones plurianuales que cubren tanto los neumáticos como las suscripciones de monitoreo, un modelo que podría elevar el valor total del contrato por camión de acarreo.

Líderes de la Industria de Neumáticos OTR de América del Norte

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Yokohama Rubber Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bridgestone lanzó el neumático Mastercore VRDU diseñado para el segmento de áridos, mejorando la durabilidad para entornos de alta fragmentación.

- Diciembre de 2024: CEAT adquirió el negocio OTR de Camso de Michelin por USD 225 millones para profundizar su presencia fuera de carretera.

- Julio de 2024: Yokohama completó su adquisición de USD 905 millones de los activos OTR de Goodyear, ampliando su cartera de especialidades en América del Norte.

Alcance del Informe del Mercado de Neumáticos OTR de América del Norte

| Neumáticos OTR Radiales |

| Neumáticos OTR de Capas Diagonales |

| Neumáticos OTR Sólidos |

| Excavadoras |

| Cargadoras y Topadoras |

| Camiones de Volteo |

| Tractores |

| Montacargas |

| Motoniveladoras |

| Otros |

| Menos de 31 Pulgadas |

| 31–40 Pulgadas |

| 41–45 Pulgadas |

| Más de 45 Pulgadas |

| Construcción |

| Minería |

| Agricultura |

| Industrial |

| Operaciones Portuarias |

| Otros |

| Caucho Natural |

| Caucho Sintético |

| Materiales de Refuerzo |

| OEM |

| Posventa |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Neumático | Neumáticos OTR Radiales |

| Neumáticos OTR de Capas Diagonales | |

| Neumáticos OTR Sólidos | |

| Por Tipo de Equipo | Excavadoras |

| Cargadoras y Topadoras | |

| Camiones de Volteo | |

| Tractores | |

| Montacargas | |

| Motoniveladoras | |

| Otros | |

| Por Tamaño de Llanta | Menos de 31 Pulgadas |

| 31–40 Pulgadas | |

| 41–45 Pulgadas | |

| Más de 45 Pulgadas | |

| Por Industria | Construcción |

| Minería | |

| Agricultura | |

| Industrial | |

| Operaciones Portuarias | |

| Otros | |

| Por Tipo de Material | Caucho Natural |

| Caucho Sintético | |

| Materiales de Refuerzo | |

| Por Canal de Distribución | OEM |

| Posventa | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos OTR de América del Norte en 2025?

El mercado se sitúa en USD 6,11 mil millones y se proyecta que alcance USD 7,69 mil millones para 2030.

¿Qué tipo de neumático crece más rápido?

Los neumáticos OTR radiales lideran con una CAGR del 4,72% hasta 2030, impulsados por la eficiencia de combustible y la compatibilidad con TPMS.

¿Qué impacto tienen los derechos antidumping en el suministro?

Las altas tasas arancelarias sobre las importaciones chinas impulsan el abastecimiento hacia los sitios de producción de América del Norte y México.

¿Por qué la automatización portuaria es necesaria para la demanda de neumáticos?

Los portacontenedores de horcajadas y las grúas RTG eléctricas requieren neumáticos especializados listos para sensores, lo que otorga a las operaciones portuarias una CAGR del 4,78%.

¿Qué empresas realizaron adquisiciones importantes recientemente?

Yokohama compró la unidad OTR de Goodyear, y CEAT adquirió la gama OTR de Camso.

Última actualización de la página el: