Tamaño y Participación del Mercado de Neumáticos de Invierno

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

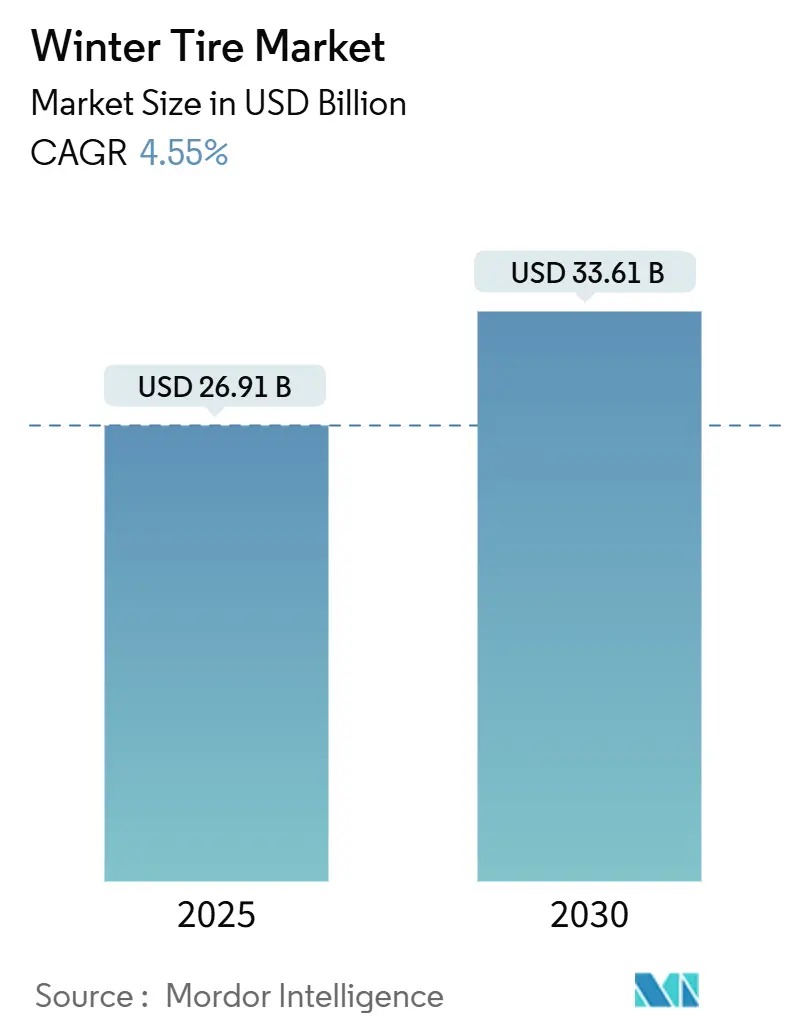

| Tamaño del Mercado (2025) | 26.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.55% CAGR |

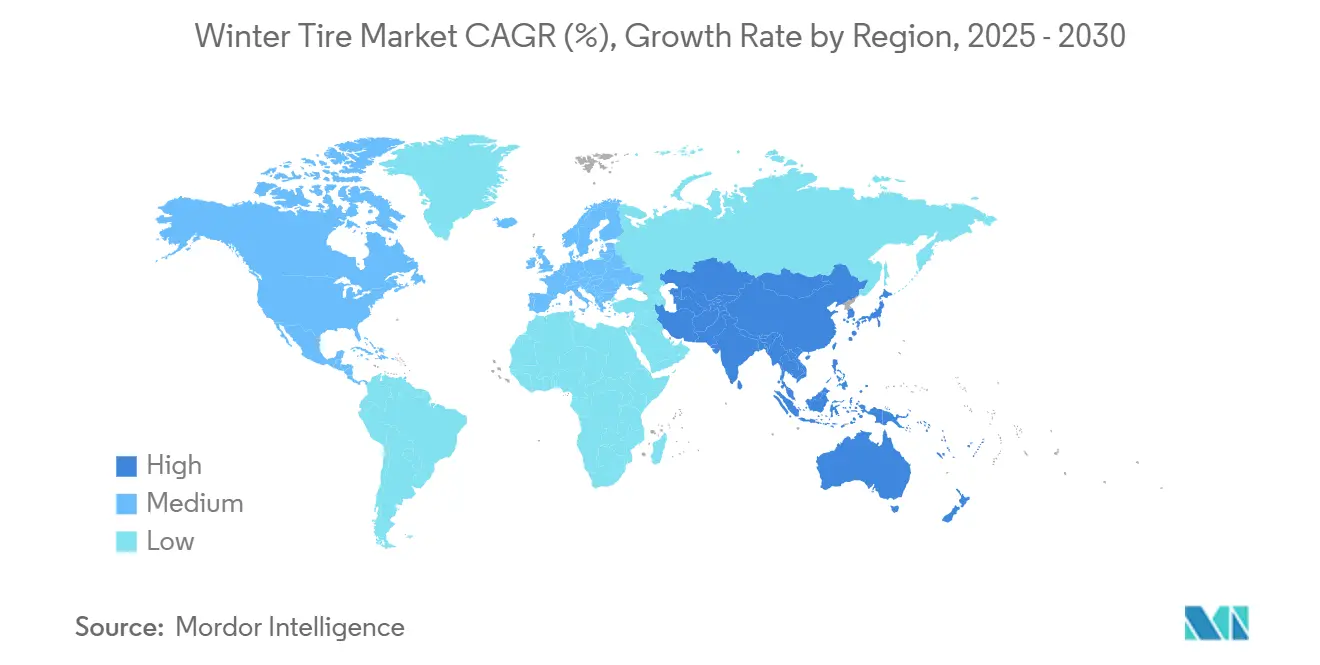

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Invierno por Mordor Intelligence

El tamaño del Mercado de Neumáticos de Invierno se estima en 26.910 millones de USD en 2025 y se espera que alcance los 33.610 millones de USD en 2030, a una CAGR del 4,55% durante el período de pronóstico (2025-2030). La trayectoria de crecimiento refleja una adopción regulatoria constante, mejoras en la tecnología de diseño de compuestos y el cambio continuo hacia vehículos eléctricos y de llantas de mayor diámetro. La expansión de las normas de equipamiento obligatorio en Europa y en países selectos de Asia-Pacífico sustenta la demanda estructural, mientras que los requisitos de certificación 3PMSF mantienen altos los umbrales de rendimiento. El enfoque del consumidor en la seguridad, especialmente en las regiones de cinturón de nieve, y la premiumización en los segmentos de SUV y crossover sostienen aún más los ciclos de reemplazo y los precios de venta promedio. La diferenciación competitiva ahora depende de soluciones de baja resistencia a la rodadura específicas para vehículos eléctricos, la integración de materiales de base biológica y los programas de almacenamiento por suscripción que abordan los puntos críticos de la propiedad de dos juegos de neumáticos.

Conclusiones Clave del Informe

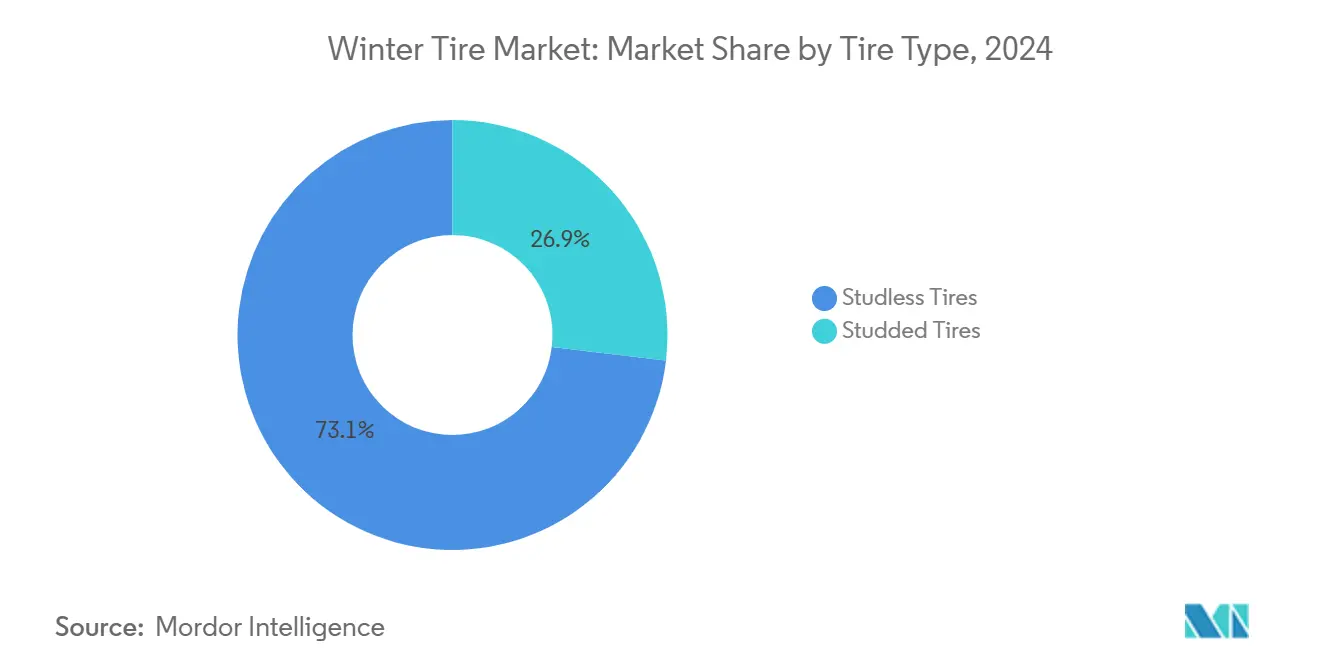

- Por tipo de neumático, los neumáticos sin clavos capturaron el 73,12% de la participación del mercado de neumáticos de invierno en 2024 y avanzan a una CAGR del 4,57% hasta 2030.

- Por tamaño de llanta, los productos de 12-17 pulgadas representaron el 54,55% del tamaño del mercado de neumáticos de invierno en 2024, mientras que los tamaños de llanta superiores a 22 pulgadas registraron la CAGR más rápida del 4,64% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros mantuvieron una participación del 68,83% en el mercado de neumáticos de invierno en 2024; el mismo segmento registró la CAGR más alta del 4,63% hasta 2030.

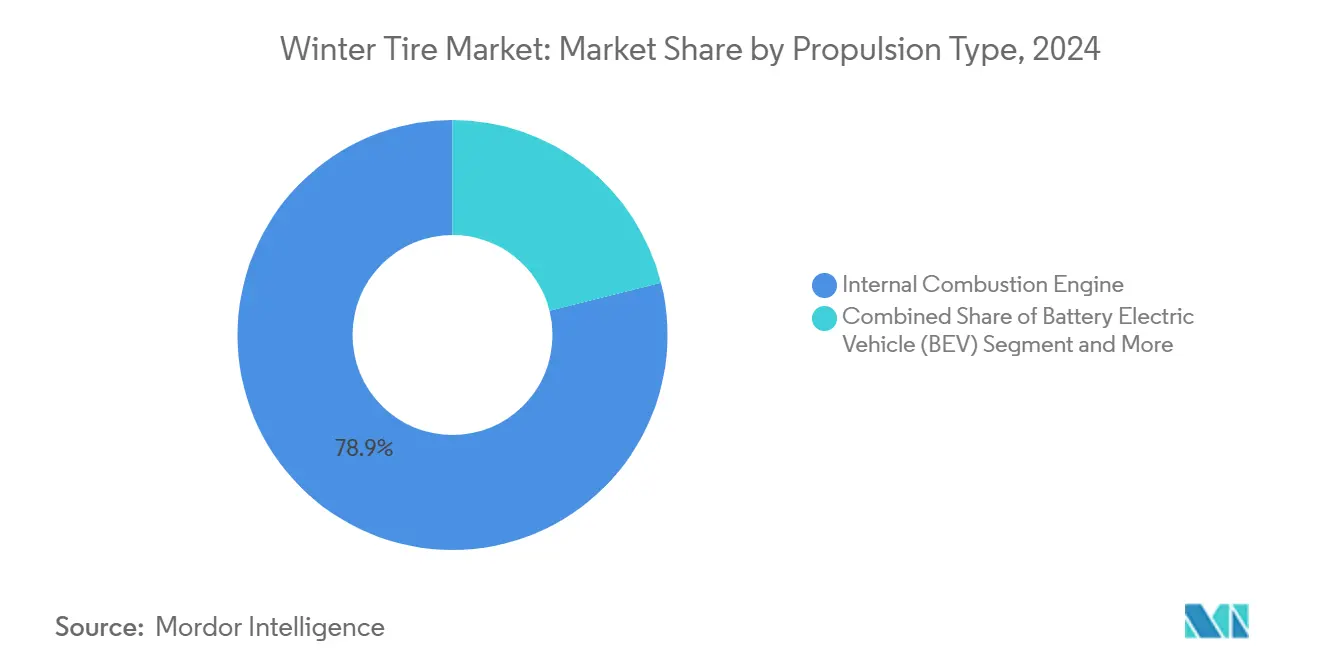

- Por tipo de propulsión, los modelos de combustión interna lideraron con el 78,91% de la participación del mercado de neumáticos de invierno en 2024, mientras que los vehículos eléctricos de batería crecieron a una CAGR del 4,58% hasta 2030.

- Por canal de distribución, el mercado de posventa representó el 64,57% de la participación del mercado de neumáticos de invierno en 2024 y se expande a una CAGR del 4,66% hasta 2030.

- Por geografía, Europa lideró con el 38,51% de la participación del mercado de neumáticos de invierno en 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 4,61% hasta 2030.

Tendencias e Información del Mercado Global de Neumáticos de Invierno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Regulaciones Obligatorias de Neumáticos de Invierno | +0.8% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Parque Automotor de SUV y Crossover | +0.6% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Comportamiento del Consumidor Centrado en la Seguridad | +0.5% | Europa, América del Norte, Norte de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Compuestos de Invierno de Baja Resistencia a la Rodadura Específicos para Vehículos Eléctricos | +0.4% | Global, liderado por Europa y China | Mediano plazo (2-4 años) |

| Compuestos de Caucho con Sílice de Base Biológica | +0.3% | Global, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Programas de Intercambio Estacional de Neumáticos como Servicio por Suscripción | +0.2% | América del Norte, mercados piloto en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Regulaciones Obligatorias de Neumáticos de Invierno

Los gobiernos continúan ampliando las leyes de neumáticos de invierno obligatorios, convirtiendo la demanda episódica en un requisito anual predecible. La Unión Europea refuerza la certificación 3PMSF en todos los estados miembros, mientras que los protocolos de inspección de Corea del Sur miden la adherencia, el frenado y el desgaste para garantizar el cumplimiento[1]"Regulaciones de Neumáticos de Invierno en los Estados Miembros de la UE," Dirección General de Movilidad y Transporte de la Comisión Europea, Europa.eu . El estándar JATMA de Japón obliga a la mitad de la profundidad mínima de la banda de rodadura, acortando efectivamente los intervalos de reemplazo. Los operadores comerciales también se ven afectados; las normas actualizadas del Ministerio de Tierra, Infraestructura, Transporte y Turismo prohíben los neumáticos de invierno desgastados en las flotas de carga, lo que se traduce en volúmenes recurrentes en el mercado de posventa[2]"Manual de Inspección de Vehículos 2025," Ministerio de Tierra, Infraestructura, Transporte y Turismo, mlit.go.jp. A medida que las regulaciones migran hacia zonas climáticas de transición, el mercado de neumáticos de invierno se amplía más allá de su base tradicional.

Crecimiento del Parque Automotor de SUV y Crossover Impulsando las Ventas de Mayor Tamaño

Los registros globales de SUV y crossover continúan aumentando, elevando la demanda de neumáticos de invierno de 17-22 pulgadas y de más de 22 pulgadas que tienen precios premium. El Blizzak 6 de Bridgestone apunta a este espacio con tecnología ENLITEN ajustada para vehículos pesados, mientras que Continental amplía su gama CrossContact Winter hasta las 22 pulgadas[3]"Lanzamiento del Producto Blizzak 6," Bridgestone Corporation, bridgestone.com. Los neumáticos de mayor diámetro requieren construcciones reforzadas para gestionar pesos en vacío más elevados, especialmente en SUV eléctricos. El segmento premium se beneficia de la disposición de los consumidores a combinar vehículos de alto valor con soluciones de invierno de marca, lo que respalda márgenes más altos y el crecimiento de los ingresos en el mercado de neumáticos de invierno.

Comportamiento del Consumidor Centrado en la Seguridad en las Regiones de Cinturón de Nieve

La mayor conciencia sobre las estadísticas de accidentes en condiciones de hielo convence a los conductores de que los neumáticos de invierno son equipos de seguridad esenciales. Las campañas públicas coreanas citan tasas de mortalidad 4,5 veces más altas en autopistas sin tratamiento, fomentando el montaje estacional anticipado. Las aseguradoras en Canadá y partes de los Estados Unidos ahora ofrecen descuentos en primas por el uso verificado de neumáticos de invierno, reforzando los incentivos económicos. La amplificación en redes sociales de los derrapes en autopistas mantiene el enfoque público, y los operadores de flotas especifican cada vez más neumáticos de invierno para mitigar el riesgo de responsabilidad civil.

Compuestos de Invierno de Baja Resistencia a la Rodadura Específicos para Vehículos Eléctricos

Los vehículos eléctricos introducen par a demanda y mayor peso en vacío, lo que obliga a los fabricantes de neumáticos a rediseñar los compuestos para lograr agarre en invierno sin erosionar la autonomía. Michelin codiseñó un neumático de invierno específico para el Porsche Macan EV que incorpora sílice avanzada mientras reduce la resistencia a la rodadura. La línea Elect de Pirelli incorpora más de la mitad de contenido de base biológica y mantiene el rendimiento 3PMSF. Los volúmenes de producción limitados y el complejo desarrollo elevan los precios, aumentando el techo de ingresos para el mercado de neumáticos de invierno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras de Rendimiento en Neumáticos para Todas las Estaciones | -0.7% | Global, particularmente en regiones templadas | Mediano plazo (2-4 años) |

| Carga de Almacenamiento y Logística para la Propiedad de Dos Juegos de Neumáticos | -0.4% | Áreas urbanas a nivel global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Prohibiciones Ambientales sobre el Desgaste de la Calzada por Neumáticos con Clavos | -0.3% | Regiones nórdicas, mercados selectos de América del Norte | Mediano plazo (2-4 años) |

| Inviernos más Cortos que Reducen la Demanda en Asia-Pacífico Templada | -0.2% | Asia-Pacífico templada, en expansión hacia otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mejoras de Rendimiento en Neumáticos para Todas las Estaciones

Los productos premium para todas las estaciones como el Goodyear Vector 4Seasons Gen-3 y el Continental AllSeasonContact 2 ahora obtienen calificaciones de invierno "buenas" en las pruebas de ADAC y Auto Bild, reduciendo la brecha de rendimiento con los neumáticos de invierno dedicados. Los conductores urbanos en climas suaves optan cada vez más por el montaje durante todo el año para evitar los cambios bianuales. Los reguladores japoneses aún exigen neumáticos 3PMSF para las carreteras con obligación de cadenas, pero la comodidad de la propiedad de un solo juego atrae a los consumidores conscientes del costo, erosionando los volúmenes de reemplazo esperados por el mercado de neumáticos de invierno.

Carga de Almacenamiento y Logística para la Propiedad de Dos Juegos de Neumáticos

Las ciudades de alta densidad carecen de espacio para los neumáticos fuera de temporada. Servicios como el almacenamiento de seis meses de Les Schwab atraen principalmente en América del Norte, dejando a la mayoría de los residentes de Asia-Pacífico sin opciones prácticas. Los residentes urbanos más jóvenes prefieren la simplicidad de los productos para todas las estaciones, y los planes de neumáticos como servicio por suscripción tienen primas que limitan su adopción. Este obstáculo logístico ejerce presión a la baja sobre la adopción de neumáticos de invierno en las regiones densamente pobladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: Las Tecnologías sin Clavos Impulsan la Evolución del Mercado

Los productos sin clavos representaron el 73,12% de la participación del mercado de neumáticos de invierno en 2024 y se proyecta que amplíen su ventaja a una CAGR del 4,57% hasta 2030, respaldados por normas ambientales que prohíben las partículas de desgaste de la calzada por neumáticos con clavos. Esta porción del mercado de neumáticos de invierno se beneficia de las mezclas de sílice de base biológica que mantienen la banda de rodadura flexible sin clavos metálicos. En paralelo, los neumáticos con clavos mantienen su posición en los territorios nórdicos para el hielo extremo, pero enfrentan cargos arancelarios crecientes y temporadas legales más cortas, lo que limita su adopción.

Las mejoras de rendimiento en los compuestos sin clavos están cerrando el diferencial histórico de tracción sobre el hielo puro, alentando a los reguladores a eliminar gradualmente los clavos. Las gamas premium de Bridgestone, Nokian y Continental, que aplican siping tridimensional para amplificar la densidad de los bordes, mejoran el rendimiento de frenado sin aumentar la abrasión de la calzada. La convergencia regulatoria y de rendimiento resultante acelera la transición hacia soluciones sin clavos en Europa, América del Norte y el norte de Asia-Pacífico.

Por Tamaño de Llanta: El Tamaño Premium Impulsa la Creación de Valor

El segmento de 12-17 pulgadas representó el 54,55% del tamaño del mercado de neumáticos de invierno en 2024 porque atiende al parque global de automóviles compactos y de tamaño mediano. Sin embargo, los diámetros de llanta superiores a 22 pulgadas están previstos para crecer a una CAGR del 4,64% hasta 2030, reflejando la popularidad de los SUV de lujo y los crossovers eléctricos. Estos tamaños más grandes tienen precios de venta promedio más altos y requieren diseños de talón y flanco reforzados.

Los fabricantes con amplias bibliotecas de moldes y experiencia en múltiples compuestos disfrutan de una ventaja en volumen y combinación al suministrar llantas más grandes. Por ejemplo, la gama WinterContact de 22 pulgadas de Continental aborda los picos de par de los vehículos eléctricos sin sacrificar el agarre en mojado. La escala de producción favorece a los proveedores de primer nivel, pero las marcas de nicho pueden tener éxito centrándose en tamaños ultra-grandes que requieren ciclos de diseño rápidos y lotes de producción pequeños.

Por Tipo de Vehículo: Dominio de los Vehículos de Pasajeros en Medio del Crecimiento Comercial

Los automóviles de pasajeros representaron el 68,83% de la participación del mercado de neumáticos de invierno en 2024 y se prevé que avancen a una CAGR del 4,63%, impulsados por incentivos de seguros, regulaciones más amplias y mayor conciencia sobre la seguridad. El tamaño del mercado de neumáticos de invierno de esta categoría aumenta a medida que los nuevos conductores en China y Europa del Este cambian de neumáticos para todas las estaciones a configuraciones de invierno dedicadas. En paralelo, los modelos eléctricos dentro del grupo de pasajeros crean demanda incremental de compuestos de invierno de baja resistencia a la rodadura que preservan la autonomía de conducción.

Los vehículos comerciales ligeros utilizados para la entrega de última milla en el comercio electrónico necesitan tracción invernal constante para cumplir con los acuerdos de nivel de servicio. Las normas actualizadas del Ministerio de Tierra, Infraestructura, Transporte y Turismo para las inspecciones de vehículos en Japón y las regulaciones europeas de cabotaje impiden que las flotas operen con neumáticos de invierno desgastados y sostienen los ciclos de reemplazo. Los camiones pesados adoptan neumáticos de invierno de forma selectiva, pero cuando son obligatorios, los volúmenes de compra son significativos debido a los múltiples ejes.

Por Tipo de Propulsión: La Electrificación Remodela los Requisitos de Rendimiento

Los motores de combustión interna mantuvieron el 78,91% de la participación del mercado de neumáticos de invierno en 2024, pero los vehículos eléctricos de batería expandirán el tamaño del mercado de neumáticos de invierno para productos optimizados para vehículos eléctricos a una CAGR del 4,58% para 2030. Estos neumáticos gestionan mayores pesos en vacío y par instantáneo combinando bandas de rodadura de alta sílice con cinturones más rígidos. La línea de invierno específica para vehículos eléctricos de Michelin reduce la resistencia a la rodadura en una décima parte y preserva la tracción 3PMSF.

Los vehículos híbridos e híbridos enchufables sirven de puente en la transición, requiriendo versatilidad tanto para los ciclos de conducción de combustión como eléctricos. Los vehículos de pila de combustible siguen siendo un nicho, pero el interés en el transporte de hidrógeno en climas fríos puede aumentar, impulsando el desarrollo de neumáticos de invierno especializados.

Por Canal de Distribución: La Fortaleza del Mercado de Posventa Refleja el Comportamiento del Consumidor

El mercado de posventa representó el 64,57% de la participación del mercado de neumáticos de invierno en 2024, mostrando la CAGR más sólida del 4,66% hasta 2030. Los cambios estacionales de neumáticos generan tráfico en las tiendas dos veces al año, dando a los minoristas independientes y cadenas ventaja para ofrecer servicios de valor agregado como almacenamiento o inflado con nitrógeno. Los consumidores aprecian la mayor selección de marcas en comparación con los concesionarios OEM, fomentando comparaciones de precio y rendimiento en el punto de venta.

Los canales OEM siguen vinculados a los envíos de nuevos vehículos y a los intervalos de servicio de garantía. Sin embargo, las especificaciones de equipamiento de fábrica influyen en las preferencias de los compradores durante el reemplazo, impulsando a los distribuidores del mercado de posventa a almacenar líneas originales de marca. Los esquemas de neumáticos como servicio buscan difuminar las líneas entre canales, pero la adopción depende del costo de la suscripción y la cobertura geográfica.

Análisis Geográfico

Europa lideró el mercado de neumáticos de invierno con el 38,51% de la participación del mercado de neumáticos de invierno en 2024, impulsado por las normas 3PMSF universales y la madurez de la conciencia del consumidor. Los países nórdicos se acercan a la penetración total, mientras que el sur de Europa registra el mayor crecimiento incremental a medida que la variabilidad climática desencadena cambios de política. La región también lidera en regulaciones de bajo ruido y límites de partículas que favorecen los diseños sin clavos.

Se prevé que Asia-Pacífico registre una CAGR del 4,61%, la más rápida a nivel mundial. China impulsa la demanda a través de subsidios para la adopción de vehículos eléctricos en las provincias del norte, lo que se traduce en nuevas referencias para vehículos eléctricos pesados de llantas grandes. El mandato de profundidad de banda de rodadura de Japón acorta los intervalos de reemplazo, y Corea del Sur aplica inspecciones de múltiples parámetros que impulsan las compras orientadas a la calidad. Las regiones montañosas del sudeste asiático son bolsas emergentes a medida que aumenta la densidad de vehículos.

América del Norte muestra una demanda estable y de alto valor. Canadá aplica mandatos provinciales y descuentos en seguros, lo que resulta en una alta penetración en Quebec y Columbia Británica[4]"Campaña de Seguridad de Neumáticos de Invierno 2025," Transport Canada, tc.canada.ca . Los Estados Unidos tienen una adopción fragmentada: los estados del norte reflejan los patrones europeos, mientras que los estados del sur restringen los neumáticos de invierno a las zonas montañosas. Las llantas más grandes para camionetas y SUV respaldan una combinación premium, y la distribución en el mercado de posventa domina las ventas estacionales.

Panorama Competitivo

El mercado de neumáticos de invierno está moderadamente concentrado, con Bridgestone, Michelin y Continental controlando ingresos globales significativos. Estos líderes se diferencian a través de diseños de banda de rodadura de múltiples compuestos, siping avanzado y líneas específicas para vehículos eléctricos. Las tecnologías ENLITEN de Bridgestone y ContiSeal de Continental combinan eficiencia de materiales con resistencia a pinchazos, cumpliendo los objetivos de sostenibilidad de los OEM. Michelin colabora con el especialista en RFID Beontag para introducir la trazabilidad a lo largo del ciclo de vida de los neumáticos, alineándose con las directivas de economía circular.

Los actores de nivel medio como Nokian, Hankook y Toyo compiten en fortalezas de nicho: tracción ártica, precios de valor y lanzamientos rápidos de nuevos tamaños de llanta. Las solicitudes de patentes en torno al caucho de base biológica y los cordones de acero reciclado se intensifican, señalando apuestas estratégicas sobre la futura legislación ambiental. Los nuevos participantes en espacios vacíos aprovechan los modelos de venta directa al consumidor y el almacenamiento por suscripción, pero enfrentan importantes requisitos logísticos.

Los especialistas regionales capitalizan las regulaciones locales y las condiciones de la calzada. Giti apunta a las provincias del norte de China con neumáticos sin clavos rentables, mientras que Kumho se centra en los contratos de flotas de Corea del Sur que requieren rendimiento invernal certificado. La carrera por la compatibilidad con vehículos eléctricos y las credenciales de sostenibilidad es ahora el principal campo de batalla para los lanzamientos de productos hasta 2030.

Líderes de la Industria de Neumáticos de Invierno

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nexen Tire estableció un centro de pruebas de neumáticos de invierno en Finlandia para mejorar el desarrollo en climas fríos y acelerar la validación para los lanzamientos en Europa y América del Norte.

- Enero de 2025: TireHub incorporó a Pirelli en su cartera de neumáticos premium, ampliando la distribución de neumáticos de alto rendimiento para invierno en toda América del Norte.

- Enero de 2025: Beontag se asoció con Michelin para implementar tecnología de trazabilidad de neumáticos mediante RFID a partir de 2025. Esta colaboración mejorará la visibilidad de la cadena de suministro y apoyará los objetivos de economía circular.

Alcance del Informe Global del Mercado de Neumáticos de Invierno

| Neumáticos con Clavos |

| Neumáticos sin Clavos |

| 12 – 17 pulgadas |

| 18 – 21 pulgadas |

| Más de 22 pulgadas |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Neumático | Neumáticos con Clavos | |

| Neumáticos sin Clavos | ||

| Por Tamaño de Llanta | 12 – 17 pulgadas | |

| 18 – 21 pulgadas | ||

| Más de 22 pulgadas | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de neumáticos de invierno en 2025?

El mercado de neumáticos de invierno alcanzó los 26.910 millones de USD en 2025 y llegará a los 33.610 millones de USD en 2030.

¿Qué CAGR se espera para la demanda de neumáticos de invierno hasta 2030?

Se proyecta que la demanda agregada crezca a una CAGR del 4,55% durante el período 2025-2030.

¿Qué región tiene la mayor participación en las ventas de neumáticos de invierno?

Europa lideró en 2024 con una participación de ingresos del 38,51%, impulsada por mandatos regulatorios y una adopción madura por parte del consumidor.

¿Qué tipo de neumático representa la mayor parte de los ingresos del mercado de neumáticos de invierno?

Los neumáticos sin clavos dominaron con el 73,12% de la participación del mercado de neumáticos de invierno en 2024 debido a los avances tecnológicos y las restricciones ambientales sobre los clavos.

¿Por qué los vehículos eléctricos influyen en el diseño de los neumáticos de invierno?

Los vehículos eléctricos tienen mayor peso en vacío y par instantáneo, por lo que los neumáticos de invierno necesitan compuestos de baja resistencia a la rodadura y estructuras reforzadas para preservar la autonomía de conducción y la seguridad.

¿Qué canal es más importante para el reemplazo de neumáticos de invierno?

El mercado de posventa sigue siendo fundamental, con el 64,57% de los ingresos de 2024, porque los consumidores prefieren los cambios estacionales y la amplia selección de marcas.

Última actualización de la página el: