Tamaño y Participación del Mercado de Helados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

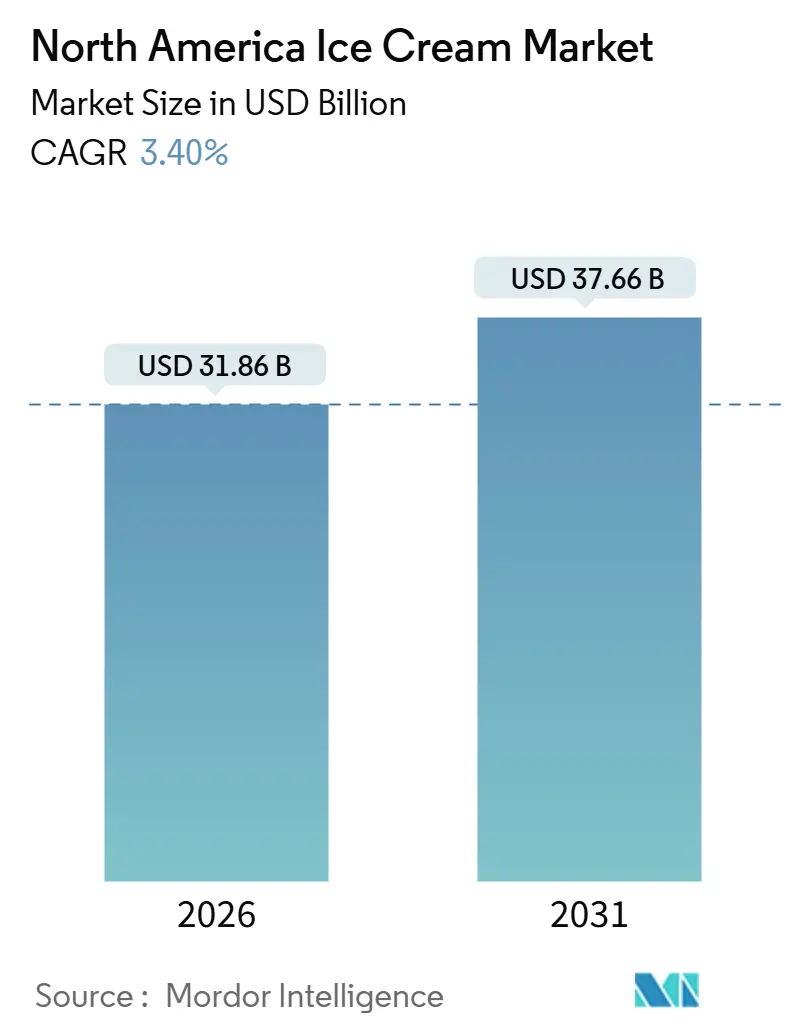

| Tamaño del Mercado (2026) | 31.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados de América del Norte por Mordor Intelligence

El tamaño del mercado de helados de América del Norte se estima en USD 31,86 mil millones en 2026, y se espera que alcance USD 37,66 mil millones en 2031, a una CAGR del 3,40% durante el período de pronóstico (2026-2031). Este ritmo moderado refleja una categoría madura en la que las ganancias de volumen dependen menos de la penetración en los hogares, ya cercana a la saturación en Estados Unidos y Canadá, y más de la premiumización, la innovación en formatos y la sustitución de formulaciones lácteas por alternativas de origen vegetal que alcanzan precios más elevados. La Asociación Internacional de Alimentos Lácteos informó que se produjeron 1,31 mil millones de galones de helado en 2024, generando un impacto económico directo de USD 11,6 mil millones y creando 26.704 empleos en manufactura. Sin embargo, la industria enfrenta presión sobre los márgenes debido a la complejidad de la cadena de frío y a episodios de contaminación que pueden erosionar años de valor de marca de la noche a la mañana[1]Fuente: Asociación Internacional de Alimentos Lácteos, "Marcando la Diferencia para los Lácteos", idfa.org. Los retiros por contaminación y la fragilidad de la cadena de frío siguen amenazando la confianza y la rentabilidad; sin embargo, la sustitución de los lácteos por proteínas obtenidas mediante fermentación de precisión y bases de leche de avena crea nuevos espacios en blanco para las marcas que pueden ofrecer indulgencia sin insumos de origen animal, una dinámica que dará forma al tablero competitivo en el mercado de helados de América del Norte.

Conclusiones Clave del Informe

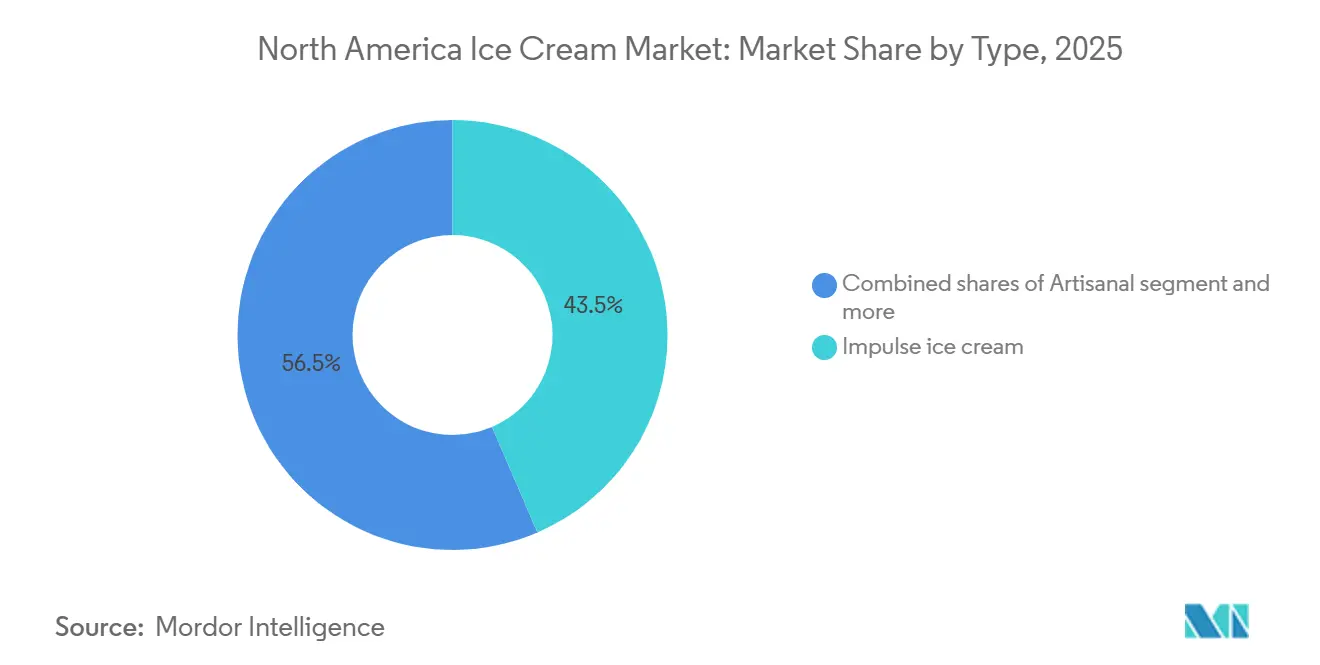

- Por tipo, los productos de impulso lideraron con el 43,54% de la participación del mercado de helados de América del Norte en 2025, mientras que se proyecta que los formatos artesanales se expandan a una CAGR del 4,03% hasta 2031.

- Por categoría, los lácteos mantuvieron una participación de ingresos del 78,32% en 2025, mientras que se prevé que los no lácteos crezcan a una CAGR del 3,92% hasta 2031.

- Por sabor, la vainilla capturó el 29,61% del tamaño del mercado de helados de América del Norte en 2025; los perfiles a base de frutas son los de mayor crecimiento con una CAGR del 4,55% hasta 2031.

- Por empaque, los vasos de porción individual representaron el 26,11% del volumen de empaque en 2025 y avanzan a una CAGR del 5,35% hasta 2031, la más rápida entre todos los formatos.

- Por canal de distribución, el comercio minorista representó el 85,34% de las ventas en 2025, aunque Horeca se recupera más rápido con una CAGR del 3,87% hasta 2031.

- Por geografía, Estados Unidos contribuyó con el 85,22% de los ingresos regionales en 2025, mientras que México está proyectado para crecer a una CAGR del 4,23%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Helados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de helados bajos en grasa, sin azúcar y funcionales | +0.5% | Estados Unidos, Canadá; adopción temprana en áreas metropolitanas urbanas | Mediano plazo (2-4 años) |

| Sabores y formatos novedosos que atraen a los consumidores | +0.4% | Estados Unidos, México; demanda impulsada por redes sociales en cohortes de la Generación Z | Corto plazo (≤ 2 años) |

| Creciente popularidad de las opciones no lácteas y de origen vegetal | +0.6% | Estados Unidos, Canadá; expansión hacia centros urbanos de México | Mediano plazo (2-4 años) |

| Productos premium y artesanales que impulsan las tendencias de indulgencia | +0.5% | Estados Unidos, Canadá; concentración en zonas costeras y ciudades universitarias | Largo plazo (≥ 4 años) |

| Las redes sociales y el marketing digital impulsan la demanda | +0.3% | En toda América del Norte, con mayor participación en las áreas metropolitanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Consumidores que experimentan con ofertas estacionales y únicas | +0.2% | Estados Unidos, Canadá; ciclos de edición limitada vinculados a festividades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de helados bajos en grasa, sin azúcar y funcionales

Las formulaciones de helado funcional que incorporan proteínas, fibra o ingredientes prebióticos están ganando participación entre los consumidores preocupados por la salud que se niegan a abandonar por completo la indulgencia. Two Spoons lanzó en 2024 una línea compatible con los agonistas del receptor GLP-1 que aporta 20 gramos de proteína y 5 gramos de carbohidratos netos por pinta, dirigida a los aproximadamente 15 millones de estadounidenses que utilizan terapias con semaglutida o tirzepatida y buscan postres con porciones controladas que se alineen con los protocolos de control de peso. La Administración de Alimentos y Medicamentos de Estados Unidos finalizó en diciembre de 2024 su norma actualizada sobre declaraciones de contenido nutricional "saludable", que permite a los fabricantes destacar el azúcar reducido y los nutrientes añadidos en las etiquetas frontales del envase, lo que acelera los ciclos de reformulación y la renovación de lineales[2]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "7 Meses de Reformas", fda.gov. Marcas como Halo Top y Natty Ice Cream han pivotado hacia un posicionamiento de alto contenido proteico y bajo en calorías, aunque el desafío radica en replicar la cremosidad de los lácteos enteros sin recurrir a gomas o estabilizantes que generan escepticismo respecto a la etiqueta limpia.

Sabores y formatos novedosos que atraen a los consumidores

Las colaboraciones de edición limitada y los perfiles de sabor poco convencionales generan viralidad en las redes sociales que se traduce en afluencia de clientes y compras de prueba, especialmente entre los consumidores de la Generación Z que tratan el postre como contenido. Van Leeuwen se asoció con Guinness en julio de 2025 para lanzar el helado "Lovely Day for a Guinness", combinando las notas de malta tostada de la cerveza negra con una base de natilla, mientras que See's Candies y McConnell's lanzaron conjuntamente tres sabores, Brown Sugar with Milk Bordeaux, PB&J y Strawberry, que aprovechan perfiles de dulces nostálgicos para alcanzar un precio de USD 12 por pinta. Turkey Hill introdujo en julio de 2024 una línea temática de Barbie con variantes de Malvavisco de Fresa y Cupcake Glaseado, sincronizadas con el estreno de la película, demostrando cómo el licenciamiento de propiedad intelectual puede comprimir los ciclos de desarrollo de productos y ampliar el alcance. Incluso sabores polarizantes como el helado de aderezo Hidden Valley Ranch de Van Leeuwen generan impresiones de medios ganados que superan con creces los presupuestos de publicidad pagada.

Creciente popularidad de las opciones no lácteas y de origen vegetal

Las bases de leche de avena, leche de anacardo y fermentación de precisión ya no son de nicho; representan la categoría de mayor crecimiento con una CAGR del 3,92%, a medida que los consumidores intolerantes a la lactosa, veganos y flexitarianos exigen paridad en sabor y textura con los lácteos convencionales. Ben & Jerry's amplió su portafolio de leche de avena en 2024, mientras que la proteína de suero de leche de origen no animal de Perfect Day, producida mediante fermentación microbiana, debutó en las formulaciones de Breyers, ofreciendo una funcionalidad de caseína idéntica sin la huella ambiental de la ganadería bovina. Oatly y Carvel anunciaron una asociación de co-branding en 2024 para distribuir helado suave a base de avena en la red de franquicias de Carvel, una señal de que las opciones de origen vegetal están migrando de los minoristas especializados hacia los canales de impulso masivo. La adopción se concentra en las áreas metropolitanas costeras de Estados Unidos y en las ciudades canadienses, con expansión hacia los centros urbanos de México a medida que mejora la infraestructura de la cadena de frío y los hogares de clase media priorizan los atributos de salud y medioambiente.

Productos premium y artesanales que impulsan las tendencias de indulgencia

Los productores de pequeños lotes que enfatizan el abastecimiento local de lácteos, la certificación orgánica y un mayor contenido de grasa butírica están ganando participación frente a los actores masivos del mercado, especialmente en el segmento para llevar a casa, donde los consumidores justifican pintas de USD 11 a USD 12 como un lujo asequible. McConnell's Fine Ice Creams y Van Leeuwen Ice Cream operan ambos en segmentos de precio premium, aprovechando el comercio electrónico directo al consumidor y las redes de tiendas de helado para construir valor de marca antes de negociar su colocación en Whole Foods y tiendas especializadas. Van Leeuwen abrió locales en Boston Seaport en septiembre de 2024, en Chestnut Hill en abril de 2024, y en Harvard Square y Back Bay en 2025, mientras que Jeni's Splendid Ice Creams se expandió a más de 80 tiendas de helado y encargó una nueva instalación de producción para satisfacer la demanda mayorista. Esta tendencia es más duradera en los mercados costeros y de ciudades universitarias de Estados Unidos, donde los ingresos disponibles y el compromiso con la cultura gastronómica sustentan una premiumización sostenida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el contenido de azúcar y calorías | -0.3% | Estados Unidos, Canadá; presión regulatoria en aumento | Mediano plazo (2-4 años) |

| Fluctuaciones estacionales de la demanda que afectan las ventas | -0.2% | En toda América del Norte; más agudo en climas del norte | Corto plazo (≤ 2 años) |

| Alta perecibilidad y dependencia de la cadena de frío | -0.3% | Estados Unidos, México; brechas de infraestructura en zonas rurales | Largo plazo (≥ 4 años) |

| Riesgo de contaminación o deterioro que afecta la imagen de marca | -0.2% | Estados Unidos, Canadá; la aplicación de la normativa de la Administración de Alimentos y Medicamentos está aumentando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el contenido de azúcar y calorías

La prevalencia de la obesidad y la conciencia sobre las enfermedades crónicas están llevando a los consumidores a examinar detenidamente las etiquetas nutricionales, y el alto contenido de azúcar y grasas saturadas del helado lo ubica directamente en la categoría discrecional que los hogares preocupados por la salud reducen primero[3]Fuente: Gobierno de Canadá, "Infografía: Etiquetado Nutricional en el Frente del Envase", canada.ca. La norma actualizada de declaración "saludable" de la Administración de Alimentos y Medicamentos, finalizada en diciembre de 2024, establece umbrales más estrictos para los azúcares añadidos y el sodio, lo que en la práctica descalifica a la mayoría de los helados convencionales del uso de dicho descriptor y empuja a las marcas hacia la reformulación con edulcorantes de alta intensidad como la stevia, el fruto del monje o la alulosa. Sin embargo, estos sustitutos suelen introducir notas indeseadas o requieren tasas de inclusión más altas que elevan los costos, y la aceptación del consumidor sigue siendo desigual; algunos segmentos rechazan los ingredientes de "sonido químico" incluso cuando se derivan de fuentes naturales.

Fluctuaciones estacionales de la demanda que afectan las ventas

El consumo de helado se dispara en los meses de verano, siendo el Día de la Independencia el mayor evento de ventas del año, aunque la demanda cae en invierno, lo que obliga a los fabricantes a mantener inventario excedente o a detener las líneas de producción durante períodos prolongados. La Asociación Internacional de Alimentos Lácteos señala que los calendarios de producción se concentran entre marzo y septiembre, lo que comprime la utilización de mano de obra y la eficiencia del capital, mientras que los minoristas exigen precios promocionales durante las temporadas intermedias para liberar espacio en los lineales para los dulces navideños. Acción de Gracias y Navidad ofrecen picos secundarios cuando el helado se acompaña con pasteles, pero estas ocasiones no pueden compensar el descenso de ingresos entre enero y marzo. Los fabricantes han experimentado con sabores específicos de invierno, menta, pan de jengibre, ponche de huevo, y promociones combinadas con productos de panadería, aunque estas tácticas generan solo incrementos marginales de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Artesanal Supera al de Impulso a Pesar de una Base Menor

El helado de impulso, barras de porción individual, conos y novedades vendidos en tiendas de conveniencia y máquinas expendedoras, representó el 43,54% de la participación de mercado en 2025, lo que refleja su ubicuidad y sus bajos precios que fomentan las compras espontáneas. Los formatos para llevar a casa, que incluyen envases de múltiples porciones y paquetes familiares, capturan el equilibrio del mercado masivo, aunque el helado artesanal se está expandiendo a una CAGR del 4,03% hasta 2031, la tasa más rápida entre los segmentos por tipo, a medida que los consumidores priorizan la transparencia de los ingredientes y están dispuestos a pagar de USD 11 a USD 12 por pinta por la producción en pequeños lotes y el abastecimiento local de lácteos. Van Leeuwen y McConnell ejemplifican este cambio, operando tiendas de helado y canales de comercio electrónico directo al consumidor que construyen valor de marca antes de negociar su colocación en Whole Foods y tiendas especializadas.

Los formatos de impulso se benefician de redes de distribución establecidas y visibilidad en el punto de venta, aunque enfrentan presión sobre los márgenes por la consolidación de los minoristas y la competencia de las marcas propias. El helado para llevar a casa sigue siendo el motor de la categoría, impulsado por las ocasiones de consumo familiar y los precios promocionales, pero el crecimiento está limitado por la penetración en los hogares cercana a la saturación y la escasa diferenciación entre las marcas masivas. El posicionamiento premium y la narrativa del segmento artesanal, que enfatiza las asociaciones con granjas, la certificación orgánica y el mayor contenido de grasa butírica, crean nichos defendibles que aíslan a las marcas de la competencia basada en precios, lo que sugiere que la bifurcación entre valor y premium se profundizará durante el período de pronóstico.

Por Categoría: Los No Lácteos Ganan Participación a Medida que Escala la Fermentación de Precisión

El helado lácteo representó el 78,32% del mercado en 2025, anclado en formulaciones convencionales de leche, crema y grasa butírica que definen los referentes sensoriales de la categoría, aunque las alternativas no lácteas avanzan a una CAGR del 3,92% a medida que las bases de leche de avena, leche de anacardo y fermentación de precisión replican la textura y la liberación de sabor de los ingredientes de origen animal. Ben & Jerry's amplió su portafolio de leche de avena en 2024, mientras que la proteína de suero de leche de origen no animal de Perfect Day, producida mediante fermentación microbiana, debutó en las formulaciones de Breyers, ofreciendo una funcionalidad de caseína idéntica sin la huella ambiental de la ganadería bovina.

Oatly y Carvel anunciaron una asociación de co-branding en 2024 para distribuir helado suave a base de avena en la red de franquicias de Carvel, una señal de que las opciones de origen vegetal están migrando de los minoristas especializados hacia los canales de impulso masivo. Las formulaciones lácteas conservan ventajas estructurales: cadenas de suministro establecidas, menores costos de insumos y familiaridad del consumidor que reduce las barreras de prueba. Sin embargo, la intolerancia a la lactosa afecta a un estimado del 36% de los estadounidenses, y las dietas flexitarianas están normalizando el consumo de origen vegetal incluso entre los no veganos, creando un viento de cola para el crecimiento no lácteo. El desafío sigue siendo la paridad de costos; las bases de avena y frutos secos suelen añadir entre un 20 y un 30% por pinta en comparación con los lácteos, lo que comprime los márgenes a menos que las marcas puedan exigir una prima de sostenibilidad o lograr economías de escala mediante asociaciones de co-manufactura.

Por Sabor: Los Perfiles de Frutas se Aceleran por su Atractivo de Etiqueta Limpia

Los sabores a base de vainilla, vainilla clásica, vainilla francesa y vainilla en vaina, capturaron el 29,61% de la participación de mercado en 2025, lo que refleja su versatilidad como bolas individuales o bases para mezclas, aunque los sabores de frutas como fresa, mango, arándano y limón están creciendo al 4,55% anual, la tasa más rápida entre los segmentos de sabor. Esta aceleración está impulsada por el posicionamiento de etiqueta limpia: las inclusiones de frutas señalan naturalidad y permiten a las marcas reducir la dependencia de colores y sabores artificiales que generan escepticismo en el consumidor. Los perfiles a base de chocolate, incluidos el chocolate negro, el fudge de chocolate y el brownie, siguen siendo un pilar fundamental, pero enfrentan saturación en los mercados maduros. Los sabores de frutos secos, pistacho, almendra y avellana, ocupan un nicho premium, frecuentemente asociado con el posicionamiento artesanal y un mayor contenido de grasa butírica.

La categoría "Otros", que abarca perfiles novedosos como lavanda, matcha e inclusiones saladas como aceite de oliva o sésamo negro, se está expandiendo a medida que las marcas buscan diferenciación y viralidad en las redes sociales; el helado de aderezo Hidden Valley Ranch de Van Leeuwen ejemplifica esta estrategia, generando impresiones de medios ganados que superan con creces los presupuestos de publicidad pagada. Las ediciones limitadas estacionales vinculadas a festividades o momentos culturales crean urgencia y justifican precios más altos, al tiempo que permiten a los fabricantes probar conceptos antes de comprometerse con la producción durante todo el año. Los sabores de frutas son particularmente adecuados para este ritmo, ya que las variantes de fresa y limón pueden reposicionarse como exclusivos de verano, y las de arándano rojo o granada como ofertas de invierno, manteniendo el interés del consumidor a lo largo del calendario.

Por Empaque: Los Vasos de Porción Individual Lideran en Sostenibilidad y Conveniencia

Los vasos y envases de porción individual representaron el 26,11% del volumen de empaque en 2025 y se prevé que crezcan al 5,35% anual, la tasa más rápida de cualquier formato, a medida que las marcas adoptan fibra compostable y plásticos de contenido reciclado para cumplir con los mandatos de sostenibilidad de los minoristas y capturar las ocasiones de consumo en movimiento. Huhtamaki lanzó en julio de 2025 vasos de helado compostables que contienen menos del 10% de plástico y están certificados para compostaje doméstico e industrial, respondiendo a la presión regulatoria en California y otras jurisdicciones que restringen los plásticos de un solo uso. Sacred Serve introdujo en agosto de 2021 un cartón 100% reciclable que elimina los revestimientos de plástico, mientras que Wells Enterprises convirtió sus vasos de 3 onzas de poliestireno a polipropileno para mejorar la reciclabilidad y reducir los costos de materiales. Los envases y paquetes familiares siguen siendo el formato de mayor volumen, impulsados por el consumo en el hogar y los precios promocionales, aunque el crecimiento está limitado por la reducción del tamaño de los hogares y el cambio hacia el control de porciones.

Los conos y las barras/paletas ocupan el segmento de impulso, beneficiándose de la visibilidad en el punto de venta en tiendas de conveniencia y máquinas expendedoras, pero enfrentan presión sobre los márgenes por la competencia de las marcas propias y la escasa diferenciación. La categoría "Otros" incluye sándwiches, paletas y formatos especiales que atienden ocasiones de nicho. Los vasos de porción individual están posicionados de manera única para capturar múltiples tendencias: consumidores conscientes de la sostenibilidad que priorizan materiales reciclables o compostables, segmentos enfocados en la salud que buscan el control de porciones, y ocasiones en movimiento donde los envases resellables son poco prácticos. Las marcas que invierten en empaques a base de fibra o pulpa moldeada también pueden exigir una prima de sostenibilidad, compensando los mayores costos de materiales y alineándose con los compromisos corporativos de ESG que influyen en las decisiones de los compradores minoristas.

Por Canal de Distribución: Horeca se Recupera a Medida que los Operadores Reintroducen los Menús de Postres

Los canales minoristas representaron el 85,34% de la distribución en 2025, abarcando supermercados e hipermercados, tiendas especializadas, puntos de conveniencia y plataformas en línea, aunque el segmento Horeca, hoteles, restaurantes y cafeterías, se está expandiendo anualmente a medida que los operadores reintroducen los menús de postres y aprovechan las bolas premium para elevar el ticket promedio. Los supermercados e hipermercados siguen siendo el subcanal minorista dominante, ofreciendo amplios surtidos y precios promocionales que impulsan la carga de despensa en los hogares. Las tiendas de conveniencia capturan compras de impulso a través de formatos de porción individual y visibilidad en el punto de venta, y los minoristas en línea están ganando participación a medida que las marcas directas al consumidor evitan la distribución tradicional para preservar el margen y controlar la experiencia del cliente.

La recuperación del canal Horeca a una CAGR del 3,87% hasta 2031 está vinculada a la normalización del servicio de comidas pospandemia y a la premiumización de las ofertas de postres: los restaurantes se están asociando con marcas artesanales como Jeni's y Eclipse Foods, un fabricante de helado de origen vegetal que ha priorizado las asociaciones con el sector de servicios de alimentos, suministrando formulaciones no lácteas a restaurantes y cafeterías que buscan acomodar restricciones dietéticas sin mantener inventario separado. Los canales minoristas conservan ventajas estructurales, escala, logística establecida y familiaridad del consumidor, pero Horeca ofrece márgenes más altos por unidad y oportunidades de construcción de marca que son difíciles de replicar en los pasillos de los supermercados, lo que sugiere que las estrategias de distribución híbrida se convertirán en la norma para los actores premium y artesanales.

Análisis Geográfico

Estados Unidos representó el 85,22% de los ingresos del mercado de helados de América del Norte en 2025, lo que refleja su gran población, el alto consumo per cápita y la madura infraestructura minorista que abarca supermercados, tiendas de conveniencia y plataformas de comercio electrónico. Los principales fabricantes han respondido con expansiones de capacidad. Blue Bell anunció una expansión de USD 100 millones en Sylacauga, Alabama, en 2024, y Tillamook destinó USD 85 millones a su planta en Boardman, Oregón, con un enfoque en energías renovables y 50 empleos adicionales. Estas inversiones señalan confianza en la demanda a largo plazo, aunque también reflejan la necesidad de modernizar la infraestructura de la cadena de frío y cumplir con las regulaciones de seguridad alimentaria en evolución bajo el Título 21 del Código de Regulaciones Federales, Parte 135, que establece el contenido mínimo de grasa butírica y prohíbe ciertos estabilizantes en los productos etiquetados como "helado".

México es la geografía de mayor crecimiento con una CAGR del 4,23% de 2026 a 2031, impulsada por el aumento de los ingresos disponibles, una demografía más joven que favorece los formatos indulgentes y la expansión de la infraestructura de la cadena de frío que mejora la disponibilidad del producto en ciudades secundarias. Los actores locales como Holanda y Nutrisa dominan los segmentos artesanal y de impulso, aprovechando perfiles de sabor regionales, tamarindo, mango con chile, cajeta, que resuenan con los consumidores domésticos, mientras que las marcas multinacionales están aumentando su inversión para capturar oportunidades de premiumización. El desafío sigue siendo la logística: la capacidad de la cadena de frío de México está por detrás de la de Estados Unidos y Canadá, especialmente en las zonas rurales, lo que eleva el riesgo de deterioro y limita el alcance de la distribución. Sin embargo, se espera que las mejoras de infraestructura financiadas por inversiones de nearshoring e iniciativas gubernamentales reduzcan esta brecha, permitiendo una mayor penetración de los formatos para llevar a casa y de porción individual que requieren refrigeración constante desde la producción hasta el punto de venta.

Canadá y el Resto de América del Norte representan la participación de mercado restante, con Canadá exhibiendo patrones de consumo similares a los de Estados Unidos, alto consumo per cápita, fuerte penetración minorista y creciente demanda de formulaciones de origen vegetal y funcionales, mientras que mercados más pequeños como los países de América Central siguen siendo poco desarrollados debido a las limitaciones de ingresos y la infraestructura limitada de la cadena de frío. Los consumidores canadienses son particularmente receptivos a las declaraciones orgánicas y de abastecimiento local, lo que ha permitido a las cooperativas regionales y a las marcas artesanales ganar participación frente a los actores multinacionales establecidos. La categoría Resto de América del Norte incluye mercados emergentes donde el helado está transitando de un lujo a un producto básico, aunque el crecimiento está condicionado a la inversión continua en logística de refrigeración y modernización minorista que pueda soportar los requisitos de perecibilidad de la categoría.

Panorama Competitivo

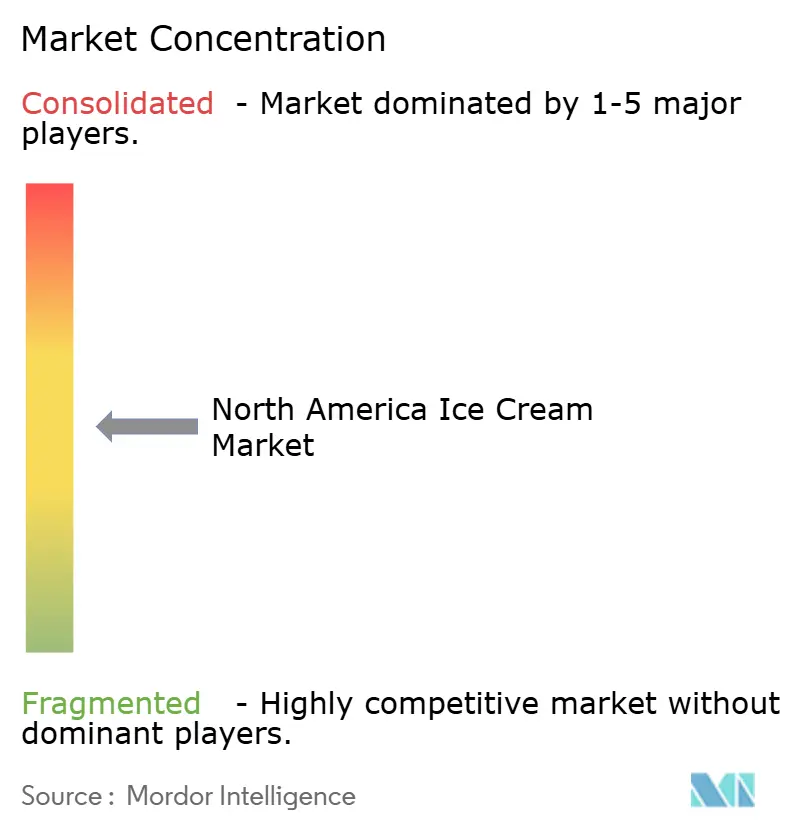

El mercado de helados de América del Norte exhibe una fragmentación moderada, ya que actores multinacionales como Unilever y Froneri coexisten con cooperativas regionales como Tillamook y marcas artesanales insurgentes que explotan espacios en blanco en nichos orgánicos, veganos y funcionales. Unilever anunció planes para escindir su división de helados en 2024, una reestructuración que separará marcas como Ben & Jerry's, Magnum y Breyers en una entidad independiente con mayor flexibilidad operativa y autonomía en la asignación de capital. Este movimiento señala una tendencia más amplia de la industria: los conglomerados heredados están desinvirtiendo en categorías no esenciales para centrarse en segmentos de mayor margen, mientras que los compradores de capital privado y los operadores especializados adquieren estos activos para perseguir mejoras operativas y adquisiciones complementarias de portafolio.

La expansión de USD 200 millones de Froneri en Maryland y la inversión de USD 50 millones de Nestlé en California subrayan la intensidad de capital necesaria para mantener la posición en el mercado, aunque los actores más pequeños están sorteando esta barrera externalizando la producción a co-fabricantes y concentrando recursos en la construcción de marca, los canales directos al consumidor y el compromiso en redes sociales que generan un alcance desproporcionado en relación con el gasto publicitario. La adopción de tecnología se está acelerando como diferenciador competitivo: Unilever desplegó 100.000 congeladores habilitados con inteligencia artificial en 2024 y tiene como objetivo 350.000 unidades para finales de 2025, utilizando aprendizaje automático para optimizar el control de temperatura, predecir las necesidades de mantenimiento y reducir el consumo de energía hasta en un 20%. La fermentación de precisión, ejemplificada por la proteína de suero de leche de origen no animal de Perfect Day, está permitiendo a las marcas replicar la funcionalidad láctea sin insumos de origen animal, atrayendo a los consumidores conscientes de la sostenibilidad y reduciendo la exposición a los volátiles mercados de materias primas lácteas.

La innovación en empaques, vasos compostables, envases de contenido reciclado y contenedores de pulpa moldeada, responde a los mandatos de los minoristas y las preferencias de los consumidores, al tiempo que crea barreras de entrada para los competidores que carecen de la escala o las asociaciones en la cadena de suministro para obtener materiales sostenibles a un costo competitivo. Las oportunidades de espacio en blanco persisten en las formulaciones funcionales que incorporan proteínas, fibra o ingredientes prebióticos, así como en los perfiles de sabor regionales que atienden a las diásporas hispanas y asiáticas en Estados Unidos y Canadá. Los disruptores emergentes como Van Leeuwen y Jeni's han demostrado que los modelos directos al consumidor y las redes de tiendas de helado pueden construir valor de marca antes de negociar la colocación minorista, evitando las tarifas de asignación de espacio y los requisitos promocionales que tradicionalmente favorecen a los actores establecidos.

Líderes de la Industria de Helados de América del Norte

Froneri International Limited

Wells Enterprises Inc.

Unilever

Blue Bell Creameries, L.P.

Tillamook County Creamery Association

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ben & Jerry's anunció que introduciría cinco nuevos sabores de barras de helado. Los nuevos sabores incluían Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel y Caramel Blondie, un remolino. Se esperaba que las Barras de Helado de Ben & Jerry's estuvieran disponibles en el pasillo de congelados a partir de enero de 2026, ofrecidas en un multipaquete de cuatro barras de 2,5 oz, con un precio de entre USD 5,99 y USD 7,49. Además, una barra individual de Cookie Dough de Ben & Jerry's estaba programada para lanzarse en tiendas de conveniencia en la primavera siguiente, con un precio de USD 3,99.

- Octubre de 2025: Wells Enterprises presentó el Helado de Nutella y el Postre Congelado Kinder Bueno en el NACS Show de Chicago, celebrado del 14 al 17 de octubre. Los dos nuevos postres congelados, disponibles tanto en pintas como en conos, estaban programados para comenzar a enviarse a los distribuidores de conveniencia el 1 de diciembre de 2025, con una distribución minorista más amplia prevista para la primavera de 2026. Creados para expandir la categoría de congelados, se esperaba que estas ofertas atrajesen nuevos compradores, impulsasen las ventas generales de postres congelados y reforzasen el liderazgo de Wells en innovación de congelados.

- Agosto de 2025: Frida, la marca de crianza reconocida por abordar directamente los temas posparto, se asoció con OddFellows Ice Cream Co. para crear un sabor de edición limitada inspirado en la leche materna. El lanzamiento coincidió con el Mes Nacional de Concienciación sobre la Lactancia Materna y el lanzamiento de Frida de su Sacaleches Manual 2 en 1, con el objetivo de iniciar conversaciones sobre la maternidad temprana.

Alcance del Informe del Mercado de Helados de América del Norte

El helado es un alimento congelado suave elaborado con productos lácteos endulzados y aromatizados como la grasa de la leche, y no lácteos como la leche de almendra, entre otros. El mercado de helados de América del Norte está segmentado por tipo, categoría, empaque y canal de distribución. Por tipo, el mercado está segmentado en helado artesanal, helado de impulso y helado para llevar a casa. Por categoría, el mercado está segmentado en lácteo y no lácteo. Por sabor, el mercado está segmentado en sabores a base de vainilla, sabores a base de chocolate y más. Por empaque, el mercado está segmentado en vasos/porciones individuales, envases y más. Por canal de distribución, el mercado está segmentado en HORECA y minorista. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y más. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Helado Artesanal |

| Helado de Impulso |

| Helado para Llevar a Casa |

| Lácteo |

| No Lácteo |

| Sabores a Base de Vainilla |

| Sabores a Base de Chocolate |

| Sabores de Frutas |

| Sabores de Frutos Secos |

| Otros |

| Vasos/Envases de Porción Individual |

| Envases/Paquetes Familiares |

| Conos |

| Barras/Paletas |

| Otros |

| Horeca | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Conveniencia | |

| Minoristas en Línea | |

| Otro Canal de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo | Helado Artesanal | |

| Helado de Impulso | ||

| Helado para Llevar a Casa | ||

| Categoría | Lácteo | |

| No Lácteo | ||

| Sabor | Sabores a Base de Vainilla | |

| Sabores a Base de Chocolate | ||

| Sabores de Frutas | ||

| Sabores de Frutos Secos | ||

| Otros | ||

| Empaque | Vasos/Envases de Porción Individual | |

| Envases/Paquetes Familiares | ||

| Conos | ||

| Barras/Paletas | ||

| Otros | ||

| Canal de Distribución | Horeca | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia | ||

| Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de ella, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre congelado lácteo designa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres congelados lácteos para fines dietéticos especiales, y el sorbete

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, de sabor ácido, obtenida por la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea/Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, el plátano macho, la avena y los guisantes. |

| Canal de Consumo en el Establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho, de corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en el estante", durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción