Tamaño y participación del mercado de MLCC en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

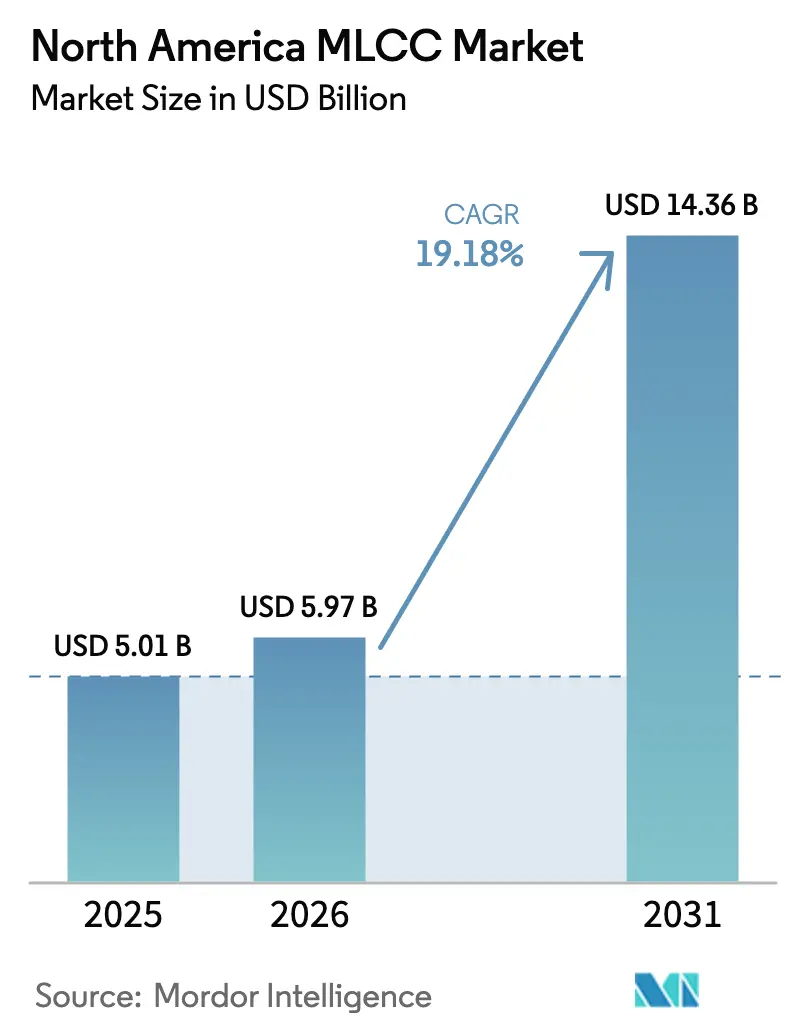

| Tamaño del mercado en el año base (2025) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.18% CAGR |

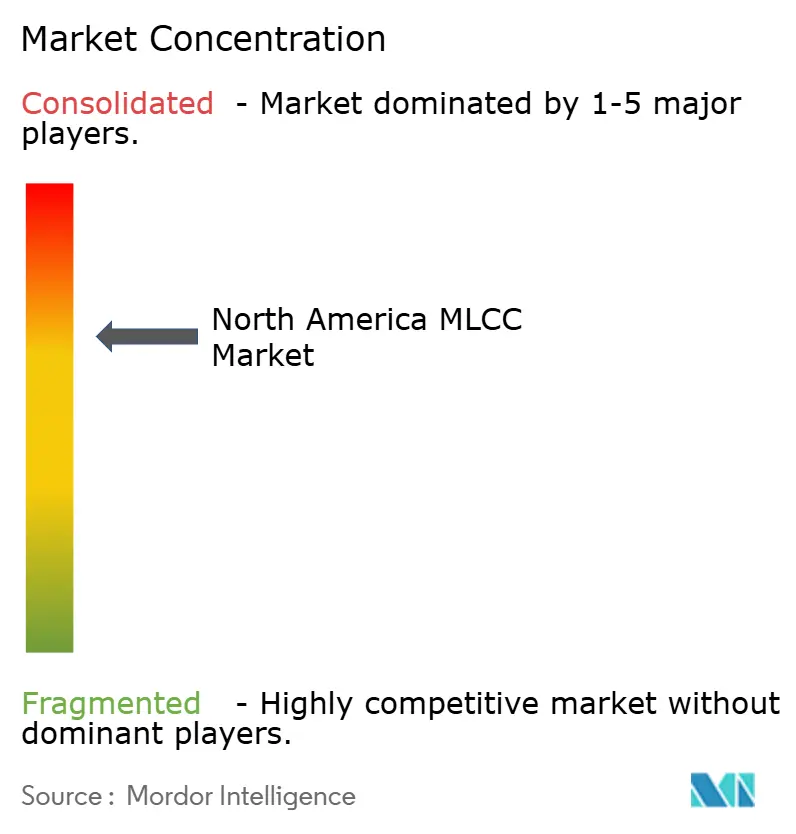

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de MLCC en América del Norte crezca de USD 5,01 mil millones en 2025 a USD 5,97 mil millones en 2026, con una previsión de alcanzar USD 14,36 mil millones en 2031 a una CAGR del 19,18% durante el período 2026-2031. El mercado de MLCC en América del Norte se beneficia de un auge sincronizado en la fabricación de semiconductores, el despliegue de infraestructura 5G y la rápida electrificación de vehículos, cada uno de los cuales impulsa la demanda de condensadores cerámicos multicapa de mayor confiabilidad y mayor capacitancia. El impulso del lado de la oferta se ve reforzado por la Ley CHIPS y Ciencia de los Estados Unidos, que acelera la construcción de nuevas plantas de fabricación de obleas y ecosistemas electrónicos adyacentes a través de sus incentivos, mientras que las reglas de valor regional de la USMCA favorecen el abastecimiento local de componentes. La penetración de ADAS en vehículos ligeros, la miniaturización de los teléfonos inteligentes 5G y el cambio a servidores de IA aumentan colectivamente el número de MLCC por unidad, lo que respalda la resiliencia de los precios a pesar de la histórica volatilidad de las materias primas. Los proveedores japoneses, coreanos y taiwaneses establecidos preservan el liderazgo tecnológico en grados de alta confiabilidad, incluso cuando algunas empresas estadounidenses duplican su capacidad para mitigar los riesgos de abastecimiento estratégico.

Conclusiones clave del informe

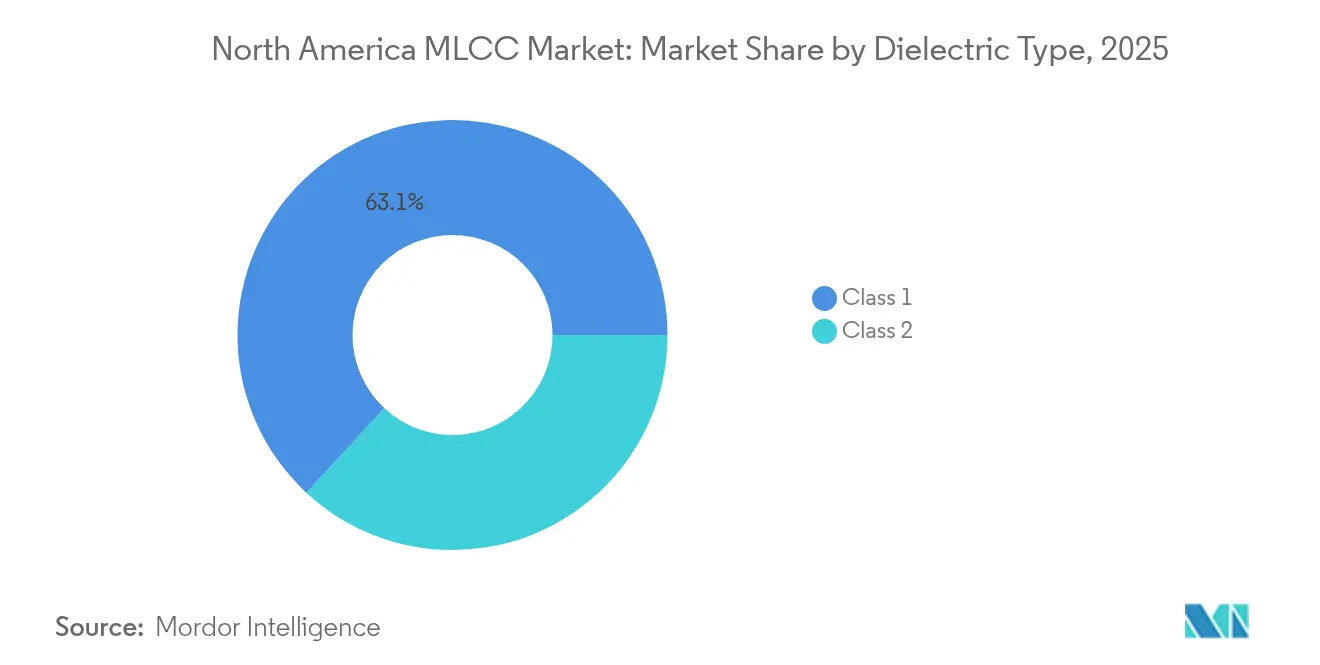

- Por tipo de dieléctrico, los dispositivos de dieléctrico Clase 1 lideraron con una participación del 63,10% del mercado de MLCC en América del Norte en 2025; se proyecta que la misma categoría crezca a una CAGR del 20,43% hasta 2031, la más rápida dentro de los tipos de dieléctrico.

- Por tamaño de caja, el tamaño de caja 201 mantuvo una participación del 55,62% en 2025, mientras que los dispositivos 402 representaron el formato de expansión más rápida, con una CAGR del 20,08%, lo que refleja la densificación de terminales 5G.

- Por voltaje, los MLCC de bajo voltaje (≤100 V) dominaron con una participación del 58,70% en 2025; sin embargo, la banda de voltaje medio (100-500 V) registra la CAGR más alta del 20,15% para respaldar las arquitecturas automotrices de 48 V.

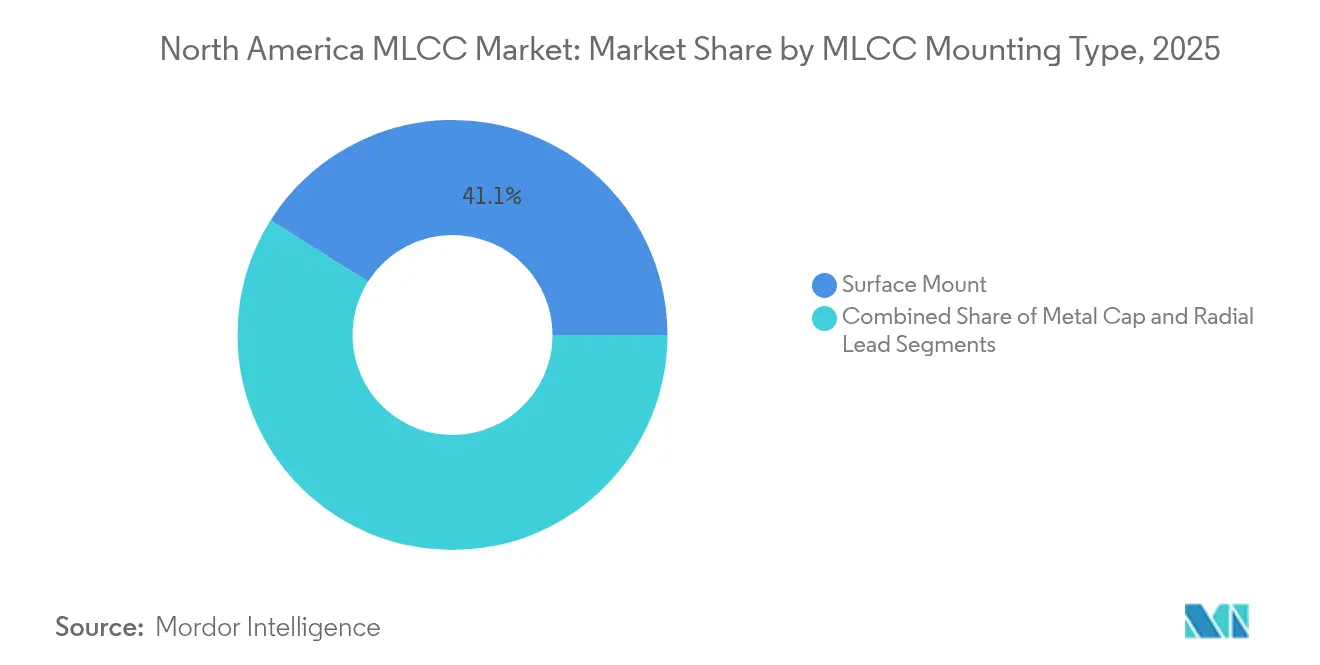

- Por tipo de montaje de MLCC, la tecnología de montaje superficial representó el 41,05% de la demanda de montaje en 2025, mientras que los dispositivos de tapa metálica registraron una participación del 20,65%, impulsados por la adopción de módulos GaN de potencia.

- Por aplicación de usuario final, la electrónica de consumo mantuvo una participación de aplicaciones del 50,62% en 2025, mientras que los casos de uso automotriz lideraron el crecimiento con una CAGR del 20,57%, impulsados por la proliferación de plataformas de vehículos eléctricos.

- Por geografía, los Estados Unidos representaron el 63,90% de la demanda regional en 2025 y se espera que muestren una CAGR del 20,55% hasta 2031, respaldados por la reinversión doméstica en semiconductores y automoción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MLCC en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la producción de vehículos equipados con ADAS | +4.2% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Aumento de teléfonos inteligentes 5G que demandan MLCC de alta capacitancia | +3.8% | Principales mercados de terminales en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de servidores de centros de datos y hardware de almacenamiento | +3.5% | Estados Unidos como mercado principal, con crecimiento de centros de datos en Canadá | Mediano plazo (2-4 años) |

| Incentivos de relocalización a través de la Ley CHIPS y Ciencia de los Estados Unidos | +2.8% | Fabricación doméstica en Estados Unidos | Mediano plazo (2-4 años) |

| Tendencia de miniaturización en electrónica portátil | +2.1% | Adopción global liderada por América del Norte | Largo plazo (≥ 4 años) |

| Módulos de potencia GaN que requieren desacoplamiento de alta frecuencia | +1.9% | Sectores industriales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción de vehículos equipados con ADAS

La creciente instalación de ADAS de Nivel 2+ impulsa la demanda de contenido de MLCC, ya que los módulos de radar, LiDAR y cámara pasan a utilizar columnas vertebrales eléctricas de 48 V que requieren piezas de alta capacitancia y alta estabilidad térmica. [1]Samsung Electro-Mechanics, "MLCC para aplicaciones LiDAR," samsungsem.com Samsung Electro-Mechanics comercializó el primer MLCC 1005 calificado según AEC-Q200 que ofrece 2,2 µF a 10 V, cubriendo una brecha crítica para las tarjetas LiDAR compactas. La composición de vehículos en los Estados Unidos ahora promedia más de 15.000 MLCC por modelo eléctrico de batería, significativamente más que las 3.000-10.000 unidades en los formatos de combustión interna. Las reglas de contenido de la USMCA están impulsando a los fabricantes de equipos originales a localizar componentes pasivos, fortaleciendo así la base de suministro del mercado de MLCC en América del Norte. Con la penetración de ADAS que se espera supere el 40% de la producción de 2024, se proyecta que los volúmenes de MLCC de grado automotriz experimenten un aumento duradero.

Aumento de teléfonos inteligentes 5G que demandan MLCC de alta capacitancia

Los teléfonos de próxima generación integran múltiples bandas sub-6 GHz y ondas milimétricas, aumentando el recuento de MLCC a más de 1.000 por modelo premium. [2]Murata Manufacturing, "MLCC para teléfonos inteligentes 5G," murata.com El condensador Murata 0201 M empaqueta 0,1 µF en un perfil de 0,25 × 0,125 mm, liberando área de la PCB para filtros de interfaz de radiofrecuencia mientras mantiene la estabilidad de polarización en corriente continua. Las escaseces de componentes durante 2017-2021 pusieron de relieve el riesgo de asignación, ya que los proveedores priorizaron los volúmenes de clase de terminales sobre las líneas industriales, una dinámica que sigue siendo relevante para el mercado de MLCC en América del Norte. La miniaturización también intensifica los desafíos de gestión térmica, haciendo que los dieléctricos Clase 1 sean preferibles debido a su estabilidad de capacitancia bajo polarización.

Expansión de servidores de centros de datos y hardware de almacenamiento

Los servidores de IA consumen entre 3.000 y 4.000 MLCC cada uno y requieren clasificaciones de voltaje de hasta 25 V en los reguladores de montaje en placa. Los convertidores compactos de carga puntual de TDK posicionan los MLCC adyacentes a los ASIC de alta potencia, reduciendo las pérdidas de conducción. [3]TDK Corporation, "Combatiendo el sobrecalentamiento de servidores," tdk.com Las plantas nacionales estimuladas por la Ley CHIPS crean una demanda adicional de arrastre para condensadores de alta confiabilidad en equipos de proceso y distribución de energía en salas limpias. Estas tendencias contribuyen colectivamente más de 3,5 puntos porcentuales a la CAGR prevista del mercado de MLCC en América del Norte.

Tendencia de miniaturización en electrónica portátil

Los relojes inteligentes y los rastreadores de actividad física ahora utilizan condensadores ultrapequenos de 0,006 pulgadas, que se producen en masa en Murata, lo que resulta en una reducción del volumen del 75% en comparación con los componentes de generación anterior. Mantener la capacitancia en un cuerpo de 0,16 mm requiere formulaciones cerámicas avanzadas y electrodos ultrafinos, difuminando las líneas entre el procesamiento de componentes pasivos y semiconductores. Los dispositivos portátiles exponen los MLCC a flexiones frecuentes y excursiones térmicas rápidas, lo que fomenta la demanda de construcciones con alta resistencia a la flexión de la placa y baja resistencia térmica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desajuste recurrente entre oferta y demanda / escaseces | −3.2% | América del Norte dependiente de la producción asiática | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas (níquel, paladio, plata) | −2.8% | Cadenas de suministro de materias primas globales que afectan a América del Norte | Corto plazo (≤ 2 años) |

| Perturbaciones geopolíticas en las cadenas de suministro de MLCC centradas en Asia | −2.5% | Centros de fabricación asiáticos que abastecen a los fabricantes de equipos originales de América del Norte | Mediano plazo (2-4 años) |

| Desafíos de rendimiento de fabricación para formatos de MLCC ultrapequeños | −1.7% | Operaciones de ensamblaje de alta densidad globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de materias primas (níquel, paladio, plata)

Los electrodos de níquel y las terminaciones de metales preciosos representan una parte considerable del costo de los MLCC; los aumentos repentinos en los precios del níquel o el paladio comprimen inmediatamente los márgenes de las piezas de alta capacitancia. Aunque la mayoría de los MLCC de grado automotriz pasaron a electrodos de metal base, el paladio residual permanece en las terminaciones y en los grados especiales de alta confiabilidad. La concentración del refinado de níquel en un puñado de geografías expone al mercado de MLCC en América del Norte a fluctuaciones abruptas de precios. Las iniciativas de los Estados Unidos para diversificar el suministro de materiales críticos ofrecen un alivio parcial, pero aún se encuentran a años de alcanzar escala.

Desajuste recurrente entre oferta y demanda / escaseces

El ciclo de escasez de 2017-2021 reveló un desequilibrio crónico entre las líneas de teléfonos inteligentes de alto volumen y los grados industriales de menor volumen, elevando los plazos de entrega a 30 semanas o más para los formatos 1210 y de mayor tamaño. Las recientes expansiones estadounidenses en Johanson Technology han duplicado la capacidad doméstica de alto voltaje, pero aún están por detrás de la demanda regional de piezas Clase 1 de alto factor de calidad. La dependencia de las plantas de fabricación asiáticas sigue siendo un lastre estructural, restando 3,2 puntos porcentuales a la CAGR alcanzable para el mercado de MLCC en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dieléctrico: la estabilidad de Clase 1 refuerza el liderazgo

Los dispositivos Clase 1 representaron el 63,10% de los ingresos de 2025, lo que subraya su papel central en la electrónica de radiofrecuencia y automotriz donde la temperatura es crítica, donde la deriva de capacitancia debe permanecer por debajo de ±30 ppm/°C. También se prevé que este segmento se expanda rápidamente a una CAGR del 20,43%, la más rápida entre las familias de dieléctricos dentro del mercado de MLCC en América del Norte. Los formatos miniaturizados 1005 y 0402 amplían la adopción de Clase 1 dentro de las antenas 5G, los módulos de asistencia avanzada a la conducción y las etapas de potencia GaN, lo que permite a los diseñadores reducir el tamaño de las placas sin comprometer la tolerancia. El cambio automotriz hacia rieles principales de 48 V favorece aún más las piezas Clase 1 porque su bajo factor de disipación previene la fuga térmica bajo polarización elevada.

Los MLCC Clase 2 mantienen relevancia en el desacoplamiento masivo para teléfonos inteligentes y portátiles debido a su superior eficiencia volumétrica, pero su pérdida de capacitancia por polarización en corriente continua sigue siendo prohibitiva para los nodos de precisión. Los fabricantes han mejorado las formulaciones X7R y X5R para mitigar hasta el 70% de caída de capacitancia al voltaje nominal; sin embargo, muchos fabricantes de equipos originales de América del Norte todavía asignan el riesgo de estos componentes lejos de los bucles de misión crítica. Como resultado, Clase 1 gana participación incremental, manteniendo al mercado de MLCC en América del Norte en una trayectoria donde la estabilidad supera a la densidad bruta de µF.

Por tamaño de caja: el dominio del 201 se enfrenta a la aceleración del 402

Los dispositivos en el perfil 201 representaron el 55,62% de los envíos de 2025, logrando un equilibrio entre la capacitancia y el rendimiento del ensamblaje para las placas de consumo convencionales. Los fuertes volúmenes de teléfonos inteligentes anclan este liderazgo, y los módulos de infoentretenimiento automotriz reflejan cada vez más las reglas de diseño de los terminales, reforzando su posición. Mientras tanto, las piezas 402 registran una CAGR líder del 20,08%, impulsadas por los teléfonos insignia y los dispositivos portátiles ultradelgados que intercambian espacio en la almohadilla por un mayor recuento de piezas. La participación del mercado de MLCC en América del Norte para los formatos 402, por lo tanto, se amplía más rápidamente, comprimiendo el tamaño de caja promedio en la base instalada.

Los perfiles más grandes 603 y 1210 siguen siendo indispensables cuando las clasificaciones de voltaje superan los 200 V o cuando los requisitos de corriente de rizado superan los límites térmicos de las piezas más pequeñas, como los inversores de tracción o los microinversores de energía renovable. El lanzamiento del Murata de 47 µF en formato 0402 sugiere que aún no se ha visto un techo para la capacitancia por milímetro cuadrado; no obstante, las tasas de defectos de ensamblaje aumentan pronunciadamente por debajo de los 100 µm de ancho de cuerpo, estableciendo un límite práctico que confina las piezas 006003 principalmente a los dispositivos portátiles premium.

Por voltaje: la prevalencia de bajo voltaje se enfrenta a un aumento de voltaje medio

Los MLCC clasificados a ≤100 V capturaron el 58,70% de la demanda de 2025, impulsados principalmente por los subsistemas de teléfonos inteligentes, portátiles y de automoción estándar de 12 V. Sin embargo, la CAGR más vigorosa del 20,15% se produce en el tramo de 100-500 V, donde se encuentran los vehículos de 48 V, las placas base de servidores de IA y los convertidores GaN industriales. A medida que los fabricantes de equipos originales se esfuerzan por obtener ganancias de eficiencia a través de voltajes de bus más altos, la densidad de capacitancia por voltio se convierte en la métrica clave. La oferta de TDK de 10 µF y 100 V en formato 3225 ilustra cómo los diseños de voltaje medio cierran las disparidades volumétricas que antes desalentaban la adopción.

Las piezas de alto voltaje que superan los 500 V siguen siendo un nicho de mercado —suministrando inversores conectados a la red, accionamientos de motores y electrónica de defensa— pero obtienen márgenes premium debido a las extensas pruebas de rodaje y confiabilidad. Una vez que las líneas piloto domésticas de polvo cerámico maduren bajo los programas de relocalización de los Estados Unidos, se espera que la disponibilidad regional de estos grados especiales mejore, estabilizando la cadena de suministro del mercado de MLCC en América del Norte en todo el espectro de voltaje.

Por tipo de montaje de MLCC: la fortaleza del montaje superficial se enfrenta al nicho de la tapa metálica

Las piezas de montaje superficial constituyeron el 41,05% del volumen de 2025, impulsadas por las líneas de ensamblaje automatizadas en teléfonos, portátiles y cada vez más en vehículos. El bajo costo por colocación del método y la compatibilidad con los hornos de refusión lo mantienen como opción predeterminada. Sin embargo, los MLCC de tapa metálica crecen a la tasa más rápida, con una CAGR del 19,83%, adecuados para los módulos GaN de alta potencia donde la interfaz térmica y el estrés mecánico superan las tolerancias del montaje superficial. Los fabricantes de equipos originales industriales de América del Norte adoptan estas unidades reforzadas en cargadores de vehículos eléctricos y accionamientos de robótica, añadiendo una capa premium que eleva los ingresos por dispositivo.

Los MLCC radiales de orificio pasante continúan sirviendo a la electrónica aeroespacial y de defensa heredada, donde la reparabilidad y la resistencia a las vibraciones tienen más peso que la velocidad de colocación. Dado que los ciclos de calificación de los fabricantes de equipos originales pueden superar los cinco años, estos zócalos de orificio pasante persistirán; sin embargo, su participación total disminuirá gradualmente en línea con el giro del mercado de MLCC en América del Norte hacia el empaquetado de alta densidad.

Por aplicación de usuario final: el auge automotriz remodela la combinación

La electrónica de consumo mantuvo una posición de liderazgo del 50,62% en 2025; sin embargo, la CAGR del 20,57% del segmento automotriz aceleró su escalada de participación, impulsada por los trenes de potencia electrificados y la fusión de sensores. Un vehículo eléctrico de batería tipo crossover ahora integra hasta 20.000 MLCC, cuadruplicando el recuento de un sedán de gasolina del modelo 2019. Samsung Electro-Mechanics apunta a KRW 1 billón en ventas de MLCC automotrices para 2024, con un cambio de capacidad hacia los grados AEC-Q200.

La automatización industrial, la energía renovable y las empresas de servicios de energía forman colectivamente un sólido pilar secundario que requiere componentes de alta tensión y alta confiabilidad. La infraestructura de telecomunicaciones avanza a medida que progresa la densificación de estaciones base 5G; los duplexores de alta frecuencia y las unidades de formación de haz dependen de los MLCC Clase 1 para una precisión de fase precisa. Los sectores médico, aeroespacial y de defensa siguen siendo nichos más pequeños pero altamente rentables, cada uno imponiendo un estricto seguimiento de lotes y pruebas de vida extendidas, consolidando el nivel premium del mercado de MLCC en América del Norte.

Análisis geográfico

Los Estados Unidos generaron el 63,90% de los ingresos regionales en 2025 y lideran en crecimiento, proyectados a una CAGR del 20,55% hasta 2031, impulsados por USD 450 mil millones en plantas de semiconductores anunciadas, así como gigafábricas de vehículos eléctricos y baterías. El complejo de Intel en Ohio, el sitio de TSMC en Arizona y la planta de Samsung en Texas amplifican colectivamente la demanda descendente de MLCC Clase 1 de alto voltaje utilizados en escalonadores de obleas, trenes de potencia de EUV y respaldos de SAI de sala limpia. Estos clústeres domésticos acortan las rutas de suministro y fomentan el surgimiento de componentes pasivos estadounidenses, apuntalando una mayor localización del mercado de MLCC en América del Norte.

La participación de Canadá, aunque menor, se beneficia de las inversiones automotrices y de telecomunicaciones centradas en Ontario y Quebec; los despliegues de pequeñas celdas 5G y centros de datos periféricos impulsan la demanda de capacitancia de rango medio. Los créditos federales de energía limpia impulsan la demanda de inversores solares y eólicos, añadiendo requisitos de MLCC de alto voltaje que diversifican los volúmenes centrados en terminales. Los posibles aranceles automotrices de los Estados Unidos podrían interrumpir las rutas de suministro integradas; no obstante, los fabricantes de equipos originales canadienses continúan abasteciendo grados AEC-Q200 de distribuidores regionales con una profundidad de existencias cada vez mayor.

México sirve como nexo de ensamblaje para arneses de cableado de vehículos de pasajeros y módulos electrónicos; el mandato de valor regional del 75% de la USMCA incentiva a los proveedores de primer nivel a sustituir los componentes pasivos de fabricación asiática por alternativas de América del Norte. Los centros de servicios de fabricación electrónica en el área de Monterrey reportan un aumento en las solicitudes de piezas Clase 1 de 0402 utilizadas en las PCB de sensores de radar, lo que ilustra cómo las presiones de cumplimiento están remodelando los patrones de adquisición. Si bien las fluctuaciones monetarias ocasionalmente reducen la capacidad de compra, la proximidad a las plantas y puertos de los Estados Unidos garantiza un flujo constante de MLCC de montaje superficial de alto volumen. Colectivamente, estas dinámicas sostienen un mercado de MLCC en América del Norte geográficamente integrado pero cada vez más localizado.

Panorama competitivo

La innovación y la personalización impulsan el éxito futuro

El mercado mantiene una concentración moderada, con los cinco principales proveedores —Murata, TDK, Taiyo Yuden, Samsung Electro-Mechanics y Yageo— manteniendo colectivamente una participación superior al 70% de los envíos regionales, impulsada por su arraigado conocimiento de procesos y escala. Los titulares japoneses mantienen posiciones de alta confiabilidad automotriz e industrial a través de la integración vertical de polvos cerámicos y formulaciones de electrodos patentadas. Los rivales coreanos y taiwaneses aprovechan las economías de escala para atender a los fabricantes de equipos originales de terminales y portátiles, al tiempo que invierten en líneas de calificación automotriz para ascender en la cadena de valor.

Los productores domésticos estadounidenses, liderados por Johanson Technology, están duplicando su capacidad de alto voltaje bajo el estímulo de la Ley CHIPS, reduciendo las brechas estratégicas en los canales aeroespaciales y de defensa. El hito de Murata de 47 µF en formato 0402 y el MLCC automotriz de TDK de 10 µF a 100 V ejemplifican la carrera de innovación hacia mayor capacitancia y voltaje en perfiles cada vez más reducidos. Samsung Electro-Mechanics asegura acuerdos plurianuales con líderes de vehículos eléctricos chinos, lo que subraya un giro desde los segmentos de consumo hacia los de electrificación del transporte. Las palancas competitivas ahora se extienden más allá del costo para abarcar la resiliencia de la cadena de suministro, las credenciales de sostenibilidad y la presentación de informes ESG transparentes, todos criterios de adquisición en alza entre los fabricantes de equipos originales de América del Norte. La rivalidad general permanece disciplinada ya que los elevados gastos de capital y las largas calificaciones automotrices disuaden a los nuevos participantes, estabilizando los precios incluso a medida que los volúmenes aumentan.

Líderes de la industria de MLCC en América del Norte

KYOCERA AVX Components Corporation (Kyocera Corporation)

MARUWA Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Murata inició la primera producción en masa del mundo de un MLCC de 47 µF en tamaño 0402, reduciendo el área de la placa en un 60% en comparación con los predecesores en formato 0603

- Mayo de 2025: Murata invirtió ¥3 mil millones para construir una nueva ala de producción en su planta de Ciudad Ho Chi Minh, cuya puesta en marcha está prevista para 2026 para la producción de bobinas y MLCC

- Abril de 2025: TDK lanzó el MLCC de 100 V con la mayor capacitancia de la industria en caja 3225, proporcionando 10 µF para rieles automotrices de 48 V

- Abril de 2025: Samsung Electro-Mechanics amplió los acuerdos de suministro de MLCC automotriz con BYD y otros fabricantes de electrónica para vehículos eléctricos.

Alcance del informe del mercado de MLCC en América del Norte

Clase 1, Clase 2 están cubiertos como segmentos por tipo de dieléctrico. 0 201, 0 402, 0 603, 1 005, 1 210, Otros están cubiertos como segmentos por tamaño de caja. 500V a 1000V, Menos de 500V, Más de 1000V están cubiertos como segmentos por voltaje. 100µF a 1000µF, Menos de 100µF, Más de 1000µF están cubiertos como segmentos por capacitancia. Tapa metálica, Terminal radial, Montaje superficial están cubiertos como segmentos por tipo de montaje de MLCC. Aeroespacial y defensa, Automotriz, Electrónica de consumo, Industrial, Dispositivos médicos, Energía y servicios públicos, Telecomunicaciones, Otros están cubiertos como segmentos por usuario final. Estados Unidos, Otros están cubiertos como segmentos por país.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de caja |

| Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Alto voltaje (superior a 500 V) |

| Tapa metálica |

| Terminal radial |

| Montaje superficial |

| Aeroespacial y defensa |

| Automotriz |

| Electrónica de consumo |

| Industrial |

| Dispositivos médicos |

| Energía y servicios públicos |

| Telecomunicaciones |

| Otras aplicaciones de usuario final |

| Por tipo de dieléctrico | Clase 1 |

| Clase 2 | |

| Por tamaño de caja | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Otros tamaños de caja | |

| Por voltaje | Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) | |

| Alto voltaje (superior a 500 V) | |

| Por tipo de montaje de MLCC | Tapa metálica |

| Terminal radial | |

| Montaje superficial | |

| Por aplicación de usuario final | Aeroespacial y defensa |

| Automotriz | |

| Electrónica de consumo | |

| Industrial | |

| Dispositivos médicos | |

| Energía y servicios públicos | |

| Telecomunicaciones | |

| Otras aplicaciones de usuario final |

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizadas para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin experimentar una ruptura o fallo. Se expresa normalmente en voltios (V)

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que se puede almacenar en el condensador

- Tamaño de caja - Las dimensiones físicas de un MLCC, expresadas normalmente en códigos o milímetros, que indican su longitud, anchura y altura

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizadas para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que se puede almacenar en el condensador |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin experimentar una ruptura o fallo. Se expresa normalmente en voltios (V) |

| ESR (Resistencia Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta a la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y los materiales ferroeléctricos |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que consiste en montar los componentes directamente sobre la superficie de una tarjeta de circuito impreso (PCB) en lugar del montaje por orificio pasante. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una unión de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje y el funcionamiento adecuados de los MLCC en las PCB. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de determinados materiales peligrosos, como el plomo, el mercurio y el cadmio, en equipos eléctricos y electrónicos. El cumplimiento de la directiva RoHS es esencial para los MLCC automotrices debido a las regulaciones medioambientales |

| Tamaño de caja | Las dimensiones físicas de un MLCC, expresadas normalmente en códigos o milímetros, que indican su longitud, anchura y altura |

| Agrietamiento por flexión | Un fenómeno en el que los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión de la PCB. El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características de los MLCC, lo que puede afectar al rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad |

| Voltaje | La diferencia de potencial eléctrico en un MLCC, a menudo categorizada en voltaje de bajo rango, voltaje de rango medio y voltaje de alto rango, indicando diferentes niveles de voltaje |

| Cumplimiento RoHS de MLCC | Cumplimiento de la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de determinadas sustancias peligrosas, como el plomo, el mercurio, el cadmio y otras, en la fabricación de MLCC, promoviendo la protección medioambiental y la seguridad |

| Tipo de montaje | El método utilizado para fijar los MLCC a una tarjeta de circuito, como el montaje superficial, la tapa metálica y el terminal radial, que indica las diferentes configuraciones de montaje |

| Tipo de dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características dieléctricas y de rendimiento |

| Voltaje de bajo rango | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, típicamente en el rango de bajo voltaje |

| Voltaje de rango medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, típicamente en el rango medio de los requisitos de voltaje |

| Voltaje de alto rango | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, típicamente en el rango de alto voltaje |

| Capacitancia de bajo rango | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren un almacenamiento de energía menor |

| Capacitancia de rango medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren un almacenamiento de energía intermedio |

| Capacitancia de alto rango | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren un mayor almacenamiento de energía |

| Montaje superficial | MLCC diseñados para el montaje superficial directo en una tarjeta de circuito impreso (PCB), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado |

| Dieléctrico Clase 1 | MLCC con material dieléctrico Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad |

| Dieléctrico Clase 2 | MLCC con material dieléctrico Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en la comunicación inalámbrica y otras aplicaciones, típicamente de 3 kHz a 300 GHz, lo que permite la transmisión y recepción de señales de radio para varios dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCC (Condensadores Cerámicos Multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico |

| Terminal radial | Una configuración de terminales en ciertos MLCC en la que los terminales eléctricos se extienden radialmente desde el cuerpo cerámico, lo que facilita la inserción y soldadura en aplicaciones de montaje por orificio pasante. |

| Estabilidad térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, asegurando un funcionamiento fiable en condiciones ambientales variables. |

| ESR bajo (Resistencia Serie Equivalente baja) | Los MLCC con valores de ESR bajos tienen una resistencia mínima al flujo de señales de corriente alterna, lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de puntos de datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó las cifras de producción históricas y actuales, así como las métricas de dispositivos críticos como la tasa de implantación, las ventas, el volumen de producción y el precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de implantación de MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayudó a pronosticar la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificación de variables clave: En este paso, nos centramos en identificar las variables cruciales esenciales para construir un modelo de pronóstico sólido para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos. A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico de mercado preciso y procedimos a desarrollar el modelo de pronóstico basado en estas variables identificadas.

- Paso 3: Construcción de un modelo de mercado: En este paso, utilizamos los datos de producción y las variables clave de tendencias de la industria, como el precio promedio, la tasa de implantación y los datos de producción pronosticados, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco robusto para pronosticar con precisión las tendencias y dinámicas del mercado, facilitando así la toma de decisiones informada en el panorama del mercado de MLCC.

- Paso 4: Validación y finalización: En este paso crucial, todos los números y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una amplia red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataforma de suscripción