Tamaño y participación del mercado de MLCC para telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC para telecomunicaciones por Mordor Intelligence

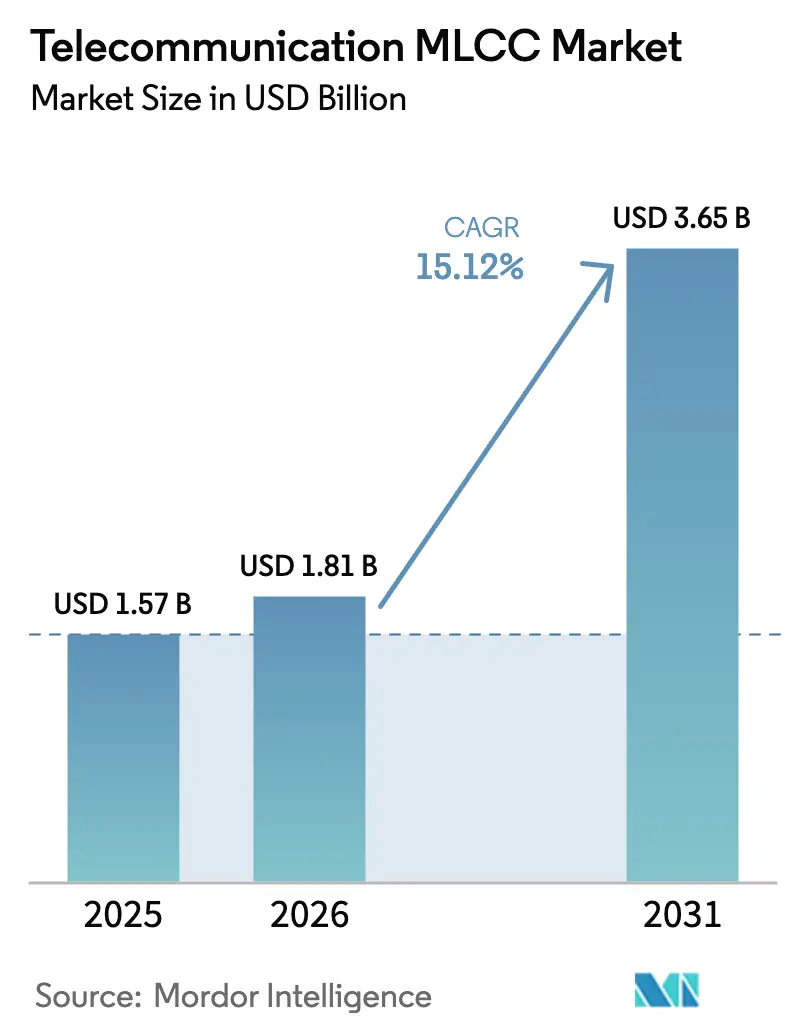

El tamaño del mercado de MLCC para telecomunicaciones fue valorado en USD 1,57 mil millones en 2025 y se estima que crecerá desde USD 1,81 mil millones en 2026 hasta alcanzar USD 3,65 mil millones en 2031, a una CAGR del 15,12% durante el período de pronóstico (2026-2031). Los continuos despliegues de macroestaciones 5G, la alta densidad de antenas MIMO masivo y el uso cada vez mayor de dieléctricos cerámicos de alta capacitancia en los front-ends de RF anclan este impulso. Los programas gubernamentales de banda ancha rural en Australia y los Estados Unidos generan pedidos considerables de equipos de acceso inalámbrico fijo, con cada unidad llevando más de 20 MLCC en promedio. Los dieléctricos de Clase 1 lideran la demanda porque su estabilidad térmica mantiene los enlaces de onda milimétrica dentro de las tolerancias de diseño, mientras que el cambio hacia paquetes 402 más pequeños es señal de una miniaturización sostenida.[1]Kyocera-AVX, "MLCC que ofrece la capacitancia más alta de la industria de 47 µF en 0402," kyocera-avx.com La inversión temprana de América del Norte en 5G y programas de defensa da forma al dominio regional actual, aunque la proximidad de Asia-Pacífico a las plantas de fabricación de cerámica la posiciona para los incrementos de capacidad más rápidos.[2]Murata Manufacturing Co., Ltd., "Noticias de la empresa – General," murata.com La incertidumbre de precios vinculada a los insumos de titanato de bario y la producción concentrada en el este de Asia sigue siendo el principal riesgo, lo que lleva a los fabricantes de equipos originales (OEM) a adoptar doble fuente de suministro para garantizar la continuidad.[3]TDK Corporation, "Comunicado de prensa," tdk.com

Conclusiones clave del informe

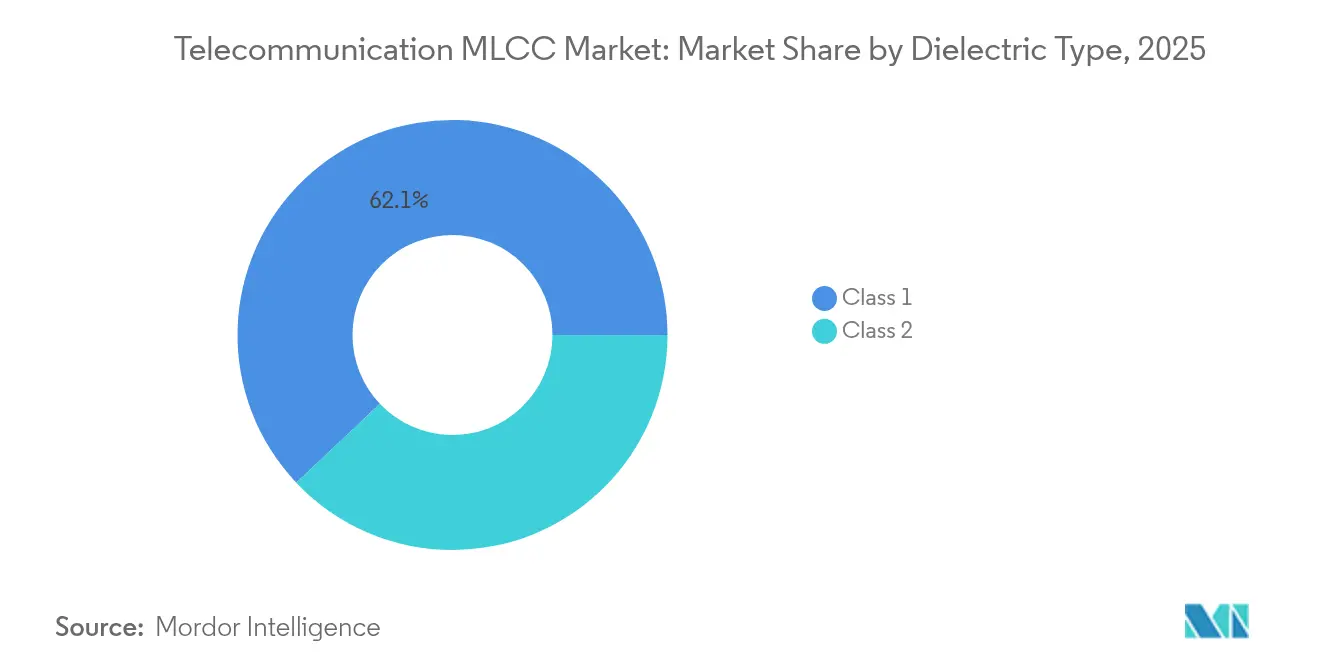

- Por tipo de dieléctrico, los dispositivos de Clase 1 representaron el 62,05% de la participación del mercado de MLCC para telecomunicaciones en 2025 y avanzan a una CAGR del 16,55% hasta 2031.

- Por tamaño de carcasa, el formato 201 representó el 55,72% del tamaño del mercado de MLCC para telecomunicaciones en 2025, mientras que se proyecta que el paquete 402 crecerá a una CAGR del 16,4% en 2031.

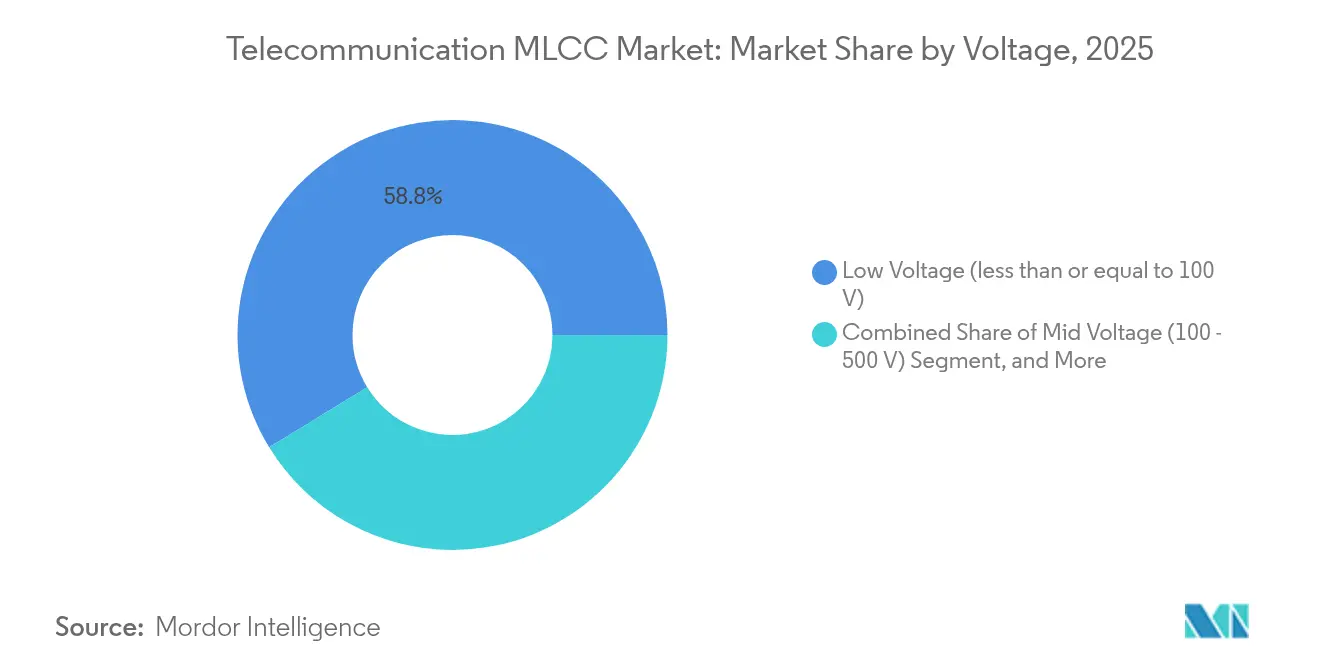

- Por voltaje, los componentes con una clasificación menor o igual a 100 V capturaron el 58,75% de los ingresos en 2025 en el mercado de MLCC para telecomunicaciones y se proyecta que escalarán a una CAGR del 16,22% hasta 2031.

- Por tipo de montaje, las unidades de montaje superficial generaron el 41,15% de las ventas en 2025 en el mercado de MLCC para telecomunicaciones, aunque los diseños de tapa metálica registran la CAGR más rápida del 15,96% hasta 2031.

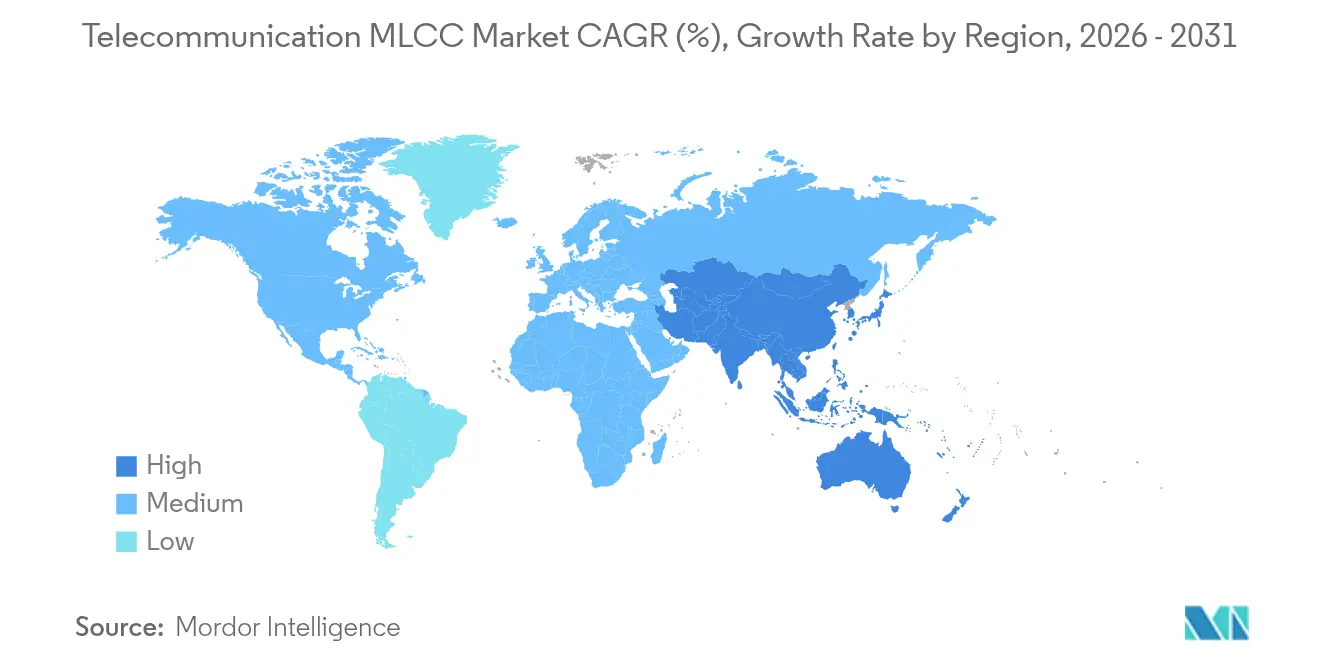

- Por geografía, América del Norte representó el 57,05% de los ingresos de 2025 en el mercado de MLCC para telecomunicaciones, y se prevé que la región de Asia-Pacífico registre una CAGR del 16,66% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de MLCC para telecomunicaciones

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de estaciones base 5G / MIMO masivo | +4.2% | Global, con concentración en América del Norte, China, Corea del Sur | Mediano plazo (2-4 años) |

| Adopción de MLCC de alta capacitancia en los front-ends de RF de teléfonos inteligentes | +3.8% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en los envíos de equipos de local de cliente (CPE) de banda ancha y decodificadores | +2.9% | América del Norte, Europa, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las redes de IoT y LPWAN | +2.1% | Global, con despliegue temprano en centros urbanos | Largo plazo (≥ 4 años) |

| Dieléctricos cerámicos avanzados que permiten la confiabilidad de onda milimétrica | +1.8% | América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Despliegues de banda ancha rural / acceso inalámbrico fijo (FWA) subsidiados por el gobierno | +1.6% | Australia, Estados Unidos, Canadá, Europa rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de estaciones base 5G / MIMO masivo

Las actualizaciones de estaciones base de 4G a MIMO masivo multiplican por ocho la demanda de MLCC, ya que cada array de 64-256 elementos integra cadenas de RF discretas que dependen de condensadores de Clase 1 para el filtrado invariable con la temperatura.[4]Ericsson, "Informe de movilidad – Despliegue de 5G MIMO masivo," ericsson.com Solo China gastó más de USD 50 mil millones en infraestructura 5G en 2024, con cada sitio incorporando hasta 400 MLCC. El cambio hacia unidades de radio centralizadas concentra los volúmenes de adquisición, presentando a los proveedores economías de escala por lote. El mayor número de sitios también magnifica la tensión en la cadena de suministro para piezas adecuadas para onda milimétrica, donde las pérdidas dieléctricas por encima de 24 GHz requieren factores de disipación ultrarreducidos. En consecuencia, los proveedores con químicas cerámicas propietarias capaces de sostener una deriva de ±30 ppm/°C obtienen victorias de diseño preferentes.

Adopción de MLCC de alta capacitancia en los front-ends de RF de teléfonos inteligentes

Los teléfonos inteligentes de gama alta ahora incorporan un 40% más de MLCC que los modelos de sub-6 GHz, ya que los amplificadores de seguimiento de envolvente requieren oscilaciones de voltaje rápidas en múltiples bandas. El lanzamiento de 47 µF, 0402 de Kyocera-AVX subraya el salto en la densidad de capacitancia, triplicando el límite anterior mientras mantiene un perfil de altura de huella 402. La serie lista para DDR5 de Samsung ilustra la convergencia de las necesidades de RF y memoria de alta velocidad, exigiendo ESR bajo y ESL bajo en un solo dispositivo. Tales avances reducen el espacio en la placa, liberando espacio para antenas y sensores adicionales. Las hojas de ruta de integración anticipan una mayor escala de capacitancia mediante capas dieléctricas más delgadas y mayor número de electrodos apilados, beneficiando la eficiencia de suministro de energía en dispositivos con restricciones energéticas.

Crecimiento en los envíos de equipos de local de cliente (CPE) de banda ancha y decodificadores

El Plan de Mejor Conectividad de Australia destinó AUD 2,4 mil millones (USD 1,6 mil millones) para banda ancha rural, mientras que el Programa ReConnect de los Estados Unidos añadió USD 1,15 mil millones en subvenciones en 2024. Cada carcasa de CPE de exterior despliega 15-25 MLCC tolerantes a amplias oscilaciones de temperatura y humedad. Los decodificadores que migran a la decodificación 8K añaden aproximadamente un 30% más de condensadores porque las frecuencias más altas de la GPU invitan a un desacoplo más riguroso. Los proveedores que cumplen con las calificaciones de resistencia a la humedad IEC 60068 están ganando terreno en las adquisiciones financiadas con fondos públicos que estipulan vidas útiles de servicio de varios años.

Expansión de las redes de IoT y LPWAN

Se proyecta que los puntos finales de IoT celular superen los 5,1 mil millones para 2030, cada uno incorporando 2-8 MLCC, principalmente en huellas 0201 para radios NB-IoT y Cat-M1. Los lanzamientos de especificaciones RedCap impulsan una lista de materiales optimizada en costos, pero la integridad de RF no puede caer por debajo de los umbrales del operador, manteniendo los condensadores cerámicos en el centro del diseño. El IoT industrial exige confiabilidad de grado automotriz, impulsando MLCC calificados según AEC-Q200 hacia las puertas de enlace de fábricas inteligentes. Los modos de suspensión continua de bajo voltaje intensifican el escrutinio de la corriente de fuga, favoreciendo las químicas de Clase 1 por sus cifras de sub-10 nA a temperatura ambiente.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciclos volátiles de precios de MLCC | -2.3% | Global, con impacto agudo en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Riesgo de concentración de la cadena de suministro en el este de Asia | -1.9% | Cadenas de suministro globales, críticas para América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de condensadores de polímero en filtros sub-6 GHz | -1.4% | Global, particularmente en segmentos de consumo y automotriz | Mediano plazo (2-4 años) |

| Normas medioambientales sobre el reciclaje de titanato de bario | -0.8% | Europa, América del Norte, con influencia en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos volátiles de precios de MLCC

Las oscilaciones de precios de los condensadores superaron el 300% durante la última escasez, perturbando los contratos de telecomunicaciones a precio fijo. Aunque 2024 vio una normalización, los nuevos hornos cerámicos requieren hasta 24 meses para entrar en funcionamiento, lo que mantiene la visibilidad futura estrecha. Dado que la recalificación de un nivel de MLCC puede retrasar el diseño de una radio en seis meses, los OEM raramente cambian de proveedor a mitad de ciclo, amplificando la exposición. Los precios de los electrodos de metales preciosos y los eventos geopolíticos, como las restricciones de exportación del titanato de bario japonés, añaden volatilidad adicional a los presupuestos de aprovisionamiento.

Riesgo de concentración de la cadena de suministro en el este de Asia

Aproximadamente el 75% del volumen global de MLCC se origina en Japón, Corea del Sur y China. Un terremoto en 2024 en la prefectura de Ishikawa, Japón, cerró temporalmente múltiples líneas cerámicas, desencadenando escaseces en el mercado al contado durante una semana. Los OEM occidentales evalúan la doble fuente de suministro o la relocalización cercana, pero las fábricas de campo abierto fuera del este de Asia típicamente requieren de tres a cinco años para lograr la paridad de rendimiento y a menudo necesitan tecnología de polvo bajo licencia. La creciente incertidumbre sobre la política comercial en torno al equipo de comunicaciones avanzadas profundiza esta vulnerabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dieléctrico: la dominancia de Clase 1 impulsa la adopción de onda milimétrica

Los dispositivos de Clase 1 representaron el 62,05% de los ingresos de 2025, lo que refleja las estrictas demandas de estabilidad de fase en las unidades de radio de las estaciones base. Esa participación se está ampliando a medida que el tamaño del mercado de MLCC para telecomunicaciones para piezas de Clase 1 se expande a una CAGR del 16,55% hasta 2031. Estos condensadores mantienen la capacitancia dentro de ±30 ppm/°C, incluso cuando los ciclos de trabajo superan los 85 °C, garantizando la alineación de fase de la señal en arrays 64T64R. Los factores Q superiores por encima de 1000 también hacen que la Clase 1 sea indispensable en los filtros de borde de banda y en los circuitos de polarización de amplificadores de potencia (PA) que operan cerca de 28 GHz. Los ensayos emergentes de 6G que superan los 40 GHz refuerzan su recorrido, con mezclas NPO dopadas con tierras raras que mantienen bajas tangentes de pérdida. Las inversiones en herramental para cintas dieléctricas ultrafinas permiten a los proveedores combinar estabilidad con una eficiencia volumétrica respetable, atenuando las históricas objeciones de costo.

Los componentes de Clase 2, X7R y X5R, siguen siendo vitales para el almacenamiento masivo de energía y la supresión de interferencias electromagnéticas (EMI). Sus valores k más altos ofrecen más de 10 µF en una huella 402, una capacidad que la Clase 1 no puede igualar. Los apilados híbridos que colocan Clase 1 sobre capas de Clase 2 en un solo cuerpo han comenzado a ser muestreados, apuntando a radios de pequeñas celdas que combinan precisión de RF con restricciones de tamaño. A largo plazo, las normas de durabilidad IEC 60068 y las pruebas de resistencia a la humedad exterior pueden desplazar cierto volumen de Clase 2 hacia híbridos de polímero; sin embargo, la demanda general del mercado de MLCC para telecomunicaciones conserva una jerarquía dieléctrica de dos niveles, fundamentada en las compensaciones de costo-rendimiento.

Por tamaño de carcasa: la miniaturización acelera el crecimiento del 402

El contorno 201 controló el 55,72% de los envíos de 2025 debido a la presencia de líneas de tecnología de montaje superficial (SMT) consolidadas en los tableros de CPE y teléfonos inteligentes de gama media. No obstante, se proyecta que el tamaño del mercado de MLCC para telecomunicaciones para piezas 402 registre una CAGR del 16,4% a medida que los diseñadores buscan ahorros en el espacio de la placa. El logro de 47 µF, 402 de Kyocera-AVX valida la ventaja de costo por capacitancia, duplicando efectivamente la densidad de energía en relación con las unidades 603 de la generación anterior. Las tolerancias de colocación más ajustadas alcanzables con las modernas cabezas de recogida y colocación reducen el riesgo de lápida, que alguna vez fue un factor disuasorio para la adopción del 402.

Los cuerpos 603 y 805 más grandes permanecen en los nodos de alto voltaje y en los módulos de supresión de sobretensiones por rayos, segmentos que es poco probable que se miniaturicen hasta que las etapas de potencia de GaN obtengan un uso comercial más amplio. Las huellas radiales o 1210 encuentran nichos en los amplificadores en la parte superior de la torre, donde las distancias de fuga superan los ahorros en la placa. Simultáneamente, la investigación sobre tecnología MLCC embebida, dados laminados dentro de la PCB, amenaza con redefinir por completo la taxonomía de tamaño de carcasa externa, aunque la producción en volumen sigue en la etapa de prueba de concepto.

Por clasificación de voltaje: las unidades de sub-100 V lideran el impulso de eficiencia

Los MLCC de bajo voltaje (menor o igual a 100 V) generaron el 58,75% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 16,22%. La reducción de los voltajes de los nodos semiconductores invita a raíles de suministro equivalentes, por lo que los condensadores de desacoplo se clasifican proporcionalmente hacia abajo. Los amplificadores de potencia (PA) de seguimiento de envolvente alternan entre suministros de 0,8 V y 3,4 V en microsegundos, lo que requiere condensadores cerámicos que mantengan la capacitancia a través de transitorios abruptos. Su espesor dieléctrico compacto acelera el rendimiento de la sinterización, alimentando la competitividad de costos.

Los componentes de banda media (100-500 V) mantienen su relevancia en los circuitos de corrección del factor de potencia y de polarización de puerta de PA. Dependen de apilados dieléctricos más gruesos y electrodos de plata-paladio, lo que eleva los precios de venta promedio. Los dispositivos de alto voltaje (superior a 500 V) siguen siendo nicho, pero los convertidores DC-DC de GaN en cabezales de radio han comenzado a especificar MLCC de 600 V para la mitigación de transitorios, lo que indica una demanda incremental. Con el tiempo, la participación del mercado de MLCC para telecomunicaciones para grados de bajo voltaje aumentará a medida que proliferen los circuitos integrados de gestión de energía integrados.

Por tipo de montaje de MLCC: las unidades de tapa metálica encuentran nichos de confiabilidad

Las variantes de montaje superficial produjeron el 41,15% de los ingresos de 2025 y mantienen el estatus de liderazgo para el rendimiento del ensamblaje automatizado. Aun así, los diseños de tapa metálica están asegurando una CAGR del 15,96%, resolviendo el agrietamiento inducido por vibración en las radios en la parte superior de la torre que enfrentan la flexión por carga de viento. Sus tapas de cobre distribuyen los puntos calientes térmicos, aumentando el margen de manejo de potencia, fundamental para los raíles de polarización de PA que disipan decenas de vatios.

Las configuraciones de derivación radial persisten en los despliegues de modernización y en el inventario de mantenimiento porque la soldadura en orificio pasante permite a los técnicos de campo reemplazar una sola pieza fallida sin reelaboración de aire caliente. La ventaja de costo del montaje superficial (SMT) lo mantiene como predeterminado, aunque los paquetes híbridos, donde las tapas metálicas se sueldan por láser sobre un cuerpo de montaje superficial, surgen como una arquitectura que combina lo mejor de ambos mundos. Con el tiempo, los debates de la industria de MLCC para telecomunicaciones pueden centrarse en si estos híbridos pueden alcanzar los parámetros de fatiga IPC 9701 a los puntos de costo de la electrónica de consumo.

Análisis geográfico

América del Norte representó el 57,05% de los ingresos de 2025, sustentada por más de USD 100 mil millones en compromisos de gasto de capital en 5G y ciclos de actualización de radios de defensa que estipulan confiabilidad de -55 °C a +125 °C. La región también se beneficia de los incentivos de Compra Americana que orientan a los constructores de CPE de banda ancha rural hacia el aprovisionamiento doméstico. Las fábricas de semiconductores de los Estados Unidos colaboran con los proveedores de MLCC en frecuencias de 6G por encima de 90 GHz, lo que podría dar lugar a una cadena de suministro localizada para dieléctricos de vanguardia.

Asia-Pacífico está en camino de alcanzar una CAGR del 16,66%, la más rápida del mundo, gracias a las fábricas de teléfonos inteligentes, estaciones base y componentes pasivos ubicadas de forma conjunta. La densificación continua del 5G en China absorbe altos volúmenes a nivel interno, mientras que las fábricas de memoria de Corea del Sur cosechan beneficios de suministro cruzado de polvos cerámicos. Los productores japoneses mantienen el liderazgo tecnológico, invirtiendo en I+D para desarrollar composiciones dopadas con tierras raras que mantienen altos factores Q a frecuencias de onda milimétrica. Los gobiernos regionales ofrecen rebajas fiscales para nuevos hornos, comprimiendo los períodos de recuperación de la inversión y fomentando una mayor expansión de la capacidad.

Europa mantiene un crecimiento moderado impulsado por la automatización industrial y la infraestructura de carga de vehículos eléctricos (EV), aunque con una participación menor del mercado de MLCC para telecomunicaciones debido a la limitada producción local. Las estrictas directivas REACH y RoHS empujan a los OEM europeos a especificar aglutinantes dieléctricos libres de halógenos, afectando los obstáculos de calificación de proveedores. La Ley de Chips de la Unión Europea aspira a sembrar fábricas de condensadores domésticos, aunque la alta intensidad de capital y las complejidades de licencias sugieren un calendario gradual. No obstante, los centros de diseño europeos influyen en las hojas de especificaciones globales, particularmente para las variantes de grado automotriz que posteriormente se transfieren a los SKU de telecomunicaciones.

Panorama competitivo

Murata, Samsung Electro-Mechanics y TDK controlan juntas casi el 60% de la capacidad global, aprovechando economías de escala desde la síntesis de polvo hasta el enchapado. Sus operaciones verticalmente integradas acortan los ciclos de retroalimentación de I+D, lo que les permite introducir ofertas especializadas de Clase 1 meses antes que sus competidores más pequeños. Los altos costos de entrada, a menudo USD 400 millones por clúster de hornos, y las ventanas de calificación de clientes de 18 meses disuaden a los nuevos participantes, cementando una estructura oligopolística del mercado de MLCC para telecomunicaciones.

Los proveedores de nivel medio, como Kyocera-AVX y Yageo, se diferencian mediante ingeniería específica para aplicaciones, codiseñando filtros y redes de desacoplo con los OEM. El producto récord de 47 µF, 0402 de Kyocera-AVX destaca cómo la innovación de procesos puede asegurar posiciones en la placa sin liderazgo en volumen. La adquisición pendiente de Shibaura Electronics por parte de Yageo señala un impulso para combinar sensores con componentes pasivos, ampliando su atractivo para los fabricantes de equipos de telecomunicaciones que buscan monitoreo térmico integrado.

Los precios siguen siendo volátiles porque un pequeño número de plantas determina el suministro. Las extensiones de plazo de entrega fomentan los pedidos dobles, exagerando las señales de demanda y provocando picos de precios a corto plazo. Para cubrirse, los grandes OEM adoptan marcos de doble fuente de suministro y reservas de capacidad prepagadas. En paralelo, algunos clientes orientados a la defensa almacenan inventarios de seguridad de dos años, apoyando a las casas cerámicas de nicho que se enfocan en tiradas de bajo volumen y alta resistencia.

Líderes de la industria de MLCC para telecomunicaciones

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Kyocera-AVX presentó el primer MLCC de 47 µF en un contorno 0402, triplicando la densidad de capacitancia para radios 5G con restricciones de espacio.

- Enero de 2025: Yageo Corporation recibió la aprobación final del Ministerio de Economía, Comercio e Industria (METI) de Japón para su adquisición de Shibaura Electronics por JPY 94,55 mil millones, ampliando su cartera de sensores y MLCC.

- Octubre de 2024: TDK confirmó un programa de expansión de capacidad plurianual centrado en líneas de MLCC avanzadas para aplicaciones de onda milimétrica y automotrices.

- Octubre de 2024: Murata reportó ganancias por encima del plan, atribuyendo el crecimiento a la sólida demanda de MLCC para estaciones base 5G.

Alcance del informe del mercado global de MLCC para telecomunicaciones

Estaciones base, decodificadores y otros están cubiertos como segmentos por tipo de dispositivo. 0 201, 0 402, 0 603, 1 005, 1 210 y otros están cubiertos como segmentos por tamaño de carcasa. 50 V a 200 V, menos de 50 V y más de 200 V están cubiertos como segmentos por voltaje. 10 µF a 100 µF, menos de 10 µF y más de 100 µF están cubiertos como segmentos por capacitancia. Clase 1 y Clase 2 están cubiertos como segmentos por tipo de dieléctrico. Asia-Pacífico, Europa y América del Norte están cubiertos como segmentos por región.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de carcasa |

| Voltaje bajo (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Voltaje alto (superior a 500 V) |

| Tapa metálica |

| Derivación radial |

| Montaje superficial |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Resto del mundo |

| Por tipo de dieléctrico | Clase 1 | |

| Clase 2 | ||

| Por tamaño de carcasa | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Otros tamaños de carcasa | ||

| Por voltaje | Voltaje bajo (menor o igual a 100 V) | |

| Voltaje medio (100 – 500 V) | ||

| Voltaje alto (superior a 500 V) | ||

| Por tipo de montaje de MLCC | Tapa metálica | |

| Derivación radial | ||

| Montaje superficial | ||

| Por geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Resto del mundo | ||

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consta de múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o fallo. Se expresa típicamente en voltios (V).

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que se puede almacenar en el condensador.

- Tamaño de carcasa - Las dimensiones físicas de un MLCC, expresadas típicamente en códigos o milímetros, que indican su longitud, anchura y altura.

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consta de múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que se puede almacenar en el condensador. |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o fallo. Se expresa típicamente en voltios (V). |

| ESR (Resistencia Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y materiales ferroeléctricos. |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar componentes directamente sobre la superficie de una placa de circuito impreso (PCB) en lugar del montaje en orificio pasante. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una unión de soldadura confiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje y la funcionalidad correctos de los MLCC en las PCB. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como plomo, mercurio y cadmio, en equipos eléctricos y electrónicos. El cumplimiento de RoHS es esencial para los MLCC de automoción debido a las regulaciones medioambientales. |

| Tamaño de carcasa | Las dimensiones físicas de un MLCC, expresadas típicamente en códigos o milímetros, que indican su longitud, anchura y altura. |

| Agrietamiento por flexión | Un fenómeno por el cual los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión o el doblez de la PCB. El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas a lo largo del tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características del MLCC, lo que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad. |

| Voltaje | La diferencia de potencial eléctrico a través de un MLCC, a menudo categorizada en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, indicando diferentes niveles de voltaje. |

| Cumplimiento RoHS de MLCC | Cumplimiento con la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como plomo, mercurio, cadmio y otros, en la fabricación de MLCC, promoviendo la protección medioambiental y la seguridad. |

| Tipo de montaje | El método utilizado para fijar los MLCC a una placa de circuito, como montaje superficial, tapa metálica y derivación radial, que indica las diferentes configuraciones de montaje. |

| Tipo de dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características dieléctricas y de rendimiento. |

| Voltaje de rango bajo | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, típicamente en el rango de voltaje bajo. |

| Voltaje de rango medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, típicamente en el rango medio de requisitos de voltaje. |

| Voltaje de rango alto | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, típicamente en el rango de voltaje alto. |

| Capacitancia de rango bajo | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren un almacenamiento de energía menor. |

| Capacitancia de rango medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren un almacenamiento de energía intermedio. |

| Capacitancia de rango alto | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren un almacenamiento de energía mayor. |

| Montaje superficial | MLCC diseñados para montaje superficial directo en una placa de circuito impreso (PCB), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado. |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad. |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura. |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en la comunicación inalámbrica y otras aplicaciones, típicamente de 3 kHz a 300 GHz, permitiendo la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCC (Condensadores Cerámicos Multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico. |

| Derivación radial | Una configuración de terminales en MLCC específicos donde los terminales eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y soldadura en aplicaciones de montaje en orificio pasante. |

| Estabilidad térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, garantizando una operación confiable en condiciones ambientales variables. |

| ESR bajo (Resistencia Serie Equivalente baja) | Los MLCC con valores ESR bajos tienen una resistencia mínima al flujo de señales de CA, lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar los puntos de datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó cifras de producción históricas y actuales, así como métricas de dispositivos críticas como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de incorporación para los MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayudó a pronosticar la dinámica del mercado al comprender el tiempo necesario para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar las variables clave: En este paso, nos centramos en identificar las variables cruciales esenciales para construir un modelo de pronóstico sólido para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos (EV). A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico preciso del mercado y procedimos a desarrollar el modelo de pronóstico basado en estas variables identificadas.

- Paso 3: Construir un modelo de mercado: En este paso, utilizamos datos de producción y variables de tendencias clave de la industria, como el precio promedio, la tasa de incorporación y los datos de producción pronosticados, para construir un modelo de estimación de mercado integral. Al integrar estas variables críticas, desarrollamos un marco sólido para pronosticar con precisión las tendencias y dinámicas del mercado, facilitando así la toma de decisiones informada dentro del panorama del mercado de MLCC.

- Paso 4: Validar y finalizar: En este paso crucial, todos los números y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una amplia red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataforma de suscripción.