Tamaño y Participación del Mercado de Condensadores Cerámicos Multicapa (MLCC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.03% CAGR |

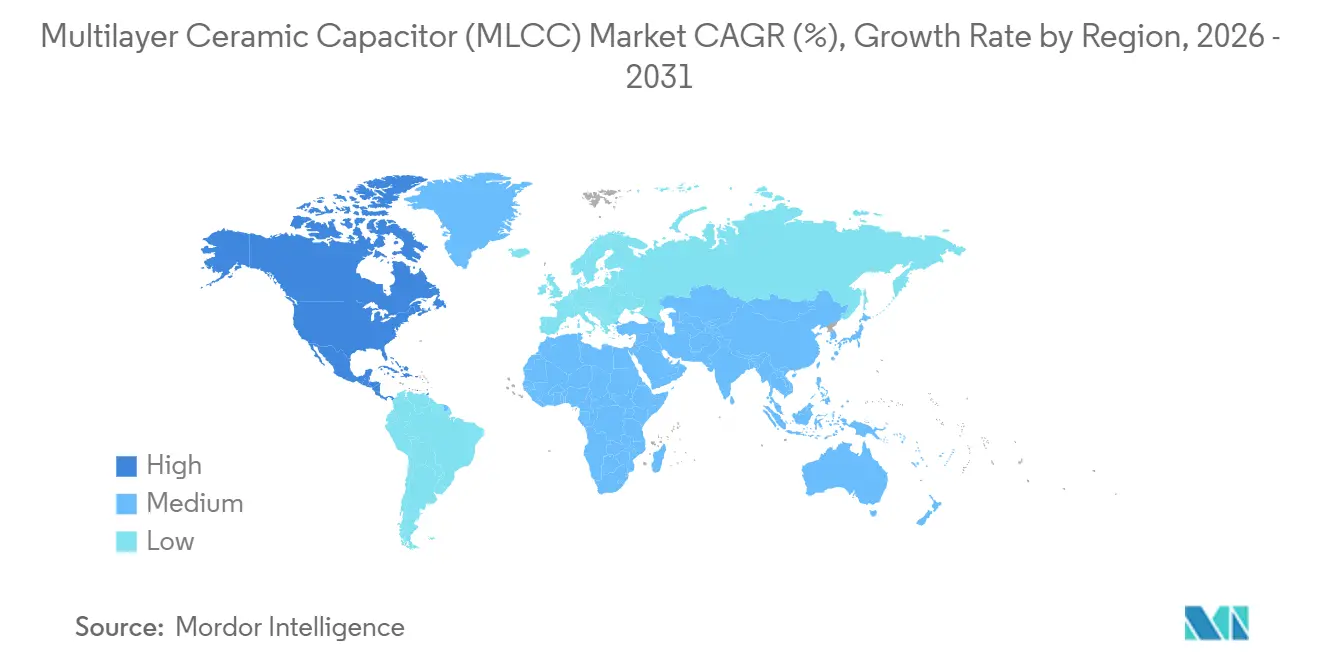

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Condensadores Cerámicos Multicapa (MLCC) por Mordor Intelligence

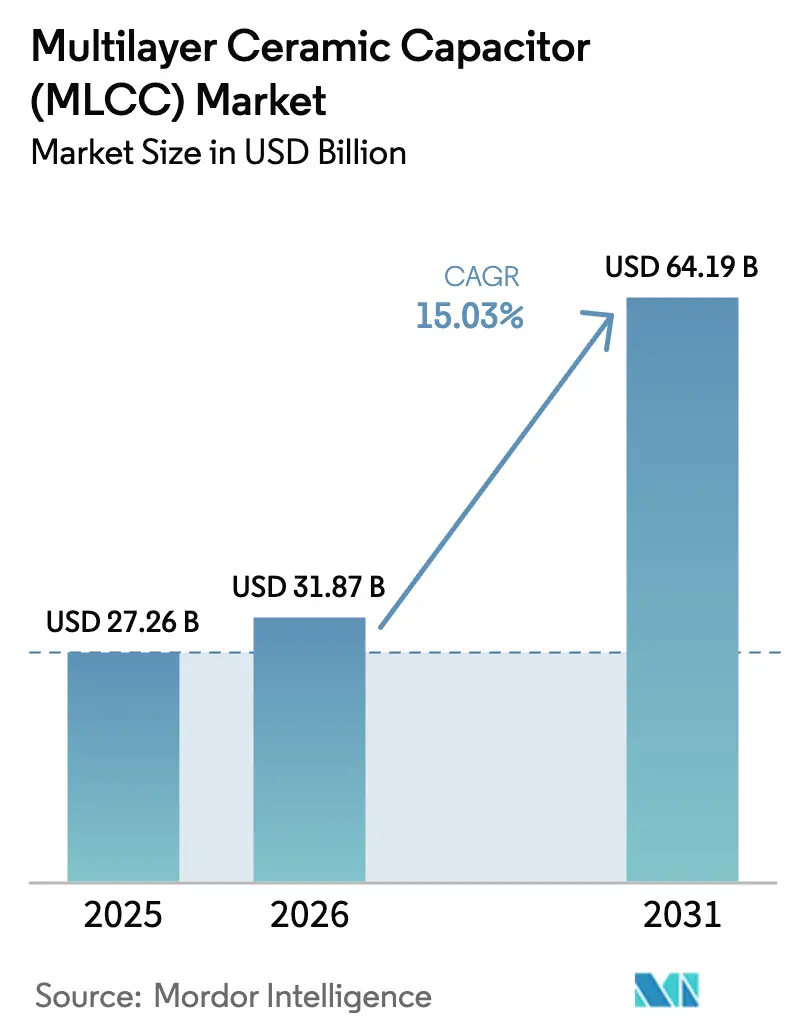

Se proyecta que el tamaño del mercado de condensadores cerámicos multicapa (MLCC) se expanda desde USD 27,26 mil millones en 2025 y USD 31,87 mil millones en 2026 hasta USD 64,19 mil millones en 2031, registrando una CAGR del 15,03% entre 2026 y 2031. La trayectoria de crecimiento refleja la creciente demanda de componentes pasivos a medida que la electrificación de vehículos, la infraestructura de inteligencia artificial y la computación en el borde convergen, ejerciendo una presión sostenida sobre las cadenas de suministro heredadas. Los dieléctricos de Clase 1 con estabilidad térmica continúan ganando terreno en diseños críticos para la seguridad, mientras que los encapsulados 0402 se están convirtiendo en el factor de forma preferido para servidores de alto rendimiento que priorizan la inductancia en serie equivalente ultrabaja sobre el ahorro absoluto de espacio. La diversificación geográfica mediante la relocalización entre aliados está desbloqueando capacidad incremental en India y el Sudeste Asiático, aunque los largos ciclos de calificación para piezas AEC-Q200 mantienen la oferta a corto plazo ajustada. La dinámica competitiva favorece a los líderes verticalmente integrados que controlan los polvos de titanato de bario y la metalurgia de electrodos de níquel, especialmente a medida que la volatilidad en los precios del níquel y el paladio eleva el riesgo de costos en todo el mercado de condensadores cerámicos multicapa.

Conclusiones Clave del Informe

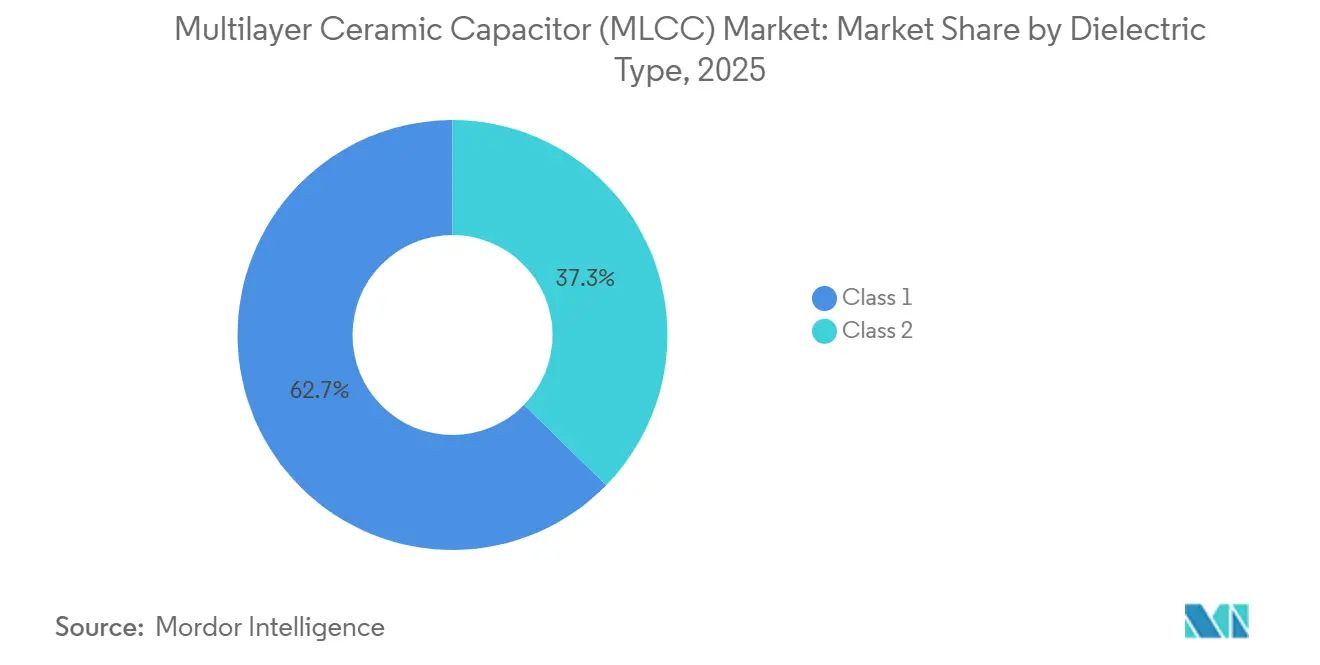

- Por tipo de dieléctrico, los MLCC de Clase 1 lideraron con una participación de ingresos del 62,69% del mercado de condensadores cerámicos multicapa (MLCC) en 2025. Los MLCC de Clase 1 también registraron las perspectivas de crecimiento más altas dentro de esta segmentación, avanzando a una CAGR del 15,83% hasta 2031.

- Por tamaño de carcasa, el formato 0201 capturó el 56,48% de la participación en los ingresos de 2025 del mercado de condensadores cerámicos multicapa (MLCC). El formato 0402 es el tamaño de carcasa de más rápido crecimiento, expandiéndose a una CAGR del 16,02% hasta 2031.

- Por clasificación de voltaje, las piezas de bajo voltaje por debajo de 500 V representaron el 59,34% de los ingresos del mercado de MLCC en 2025. Las piezas de voltaje medio entre 500 V y 1.000 V registran el mayor impulso, creciendo a una CAGR del 15,46% hasta 2031.

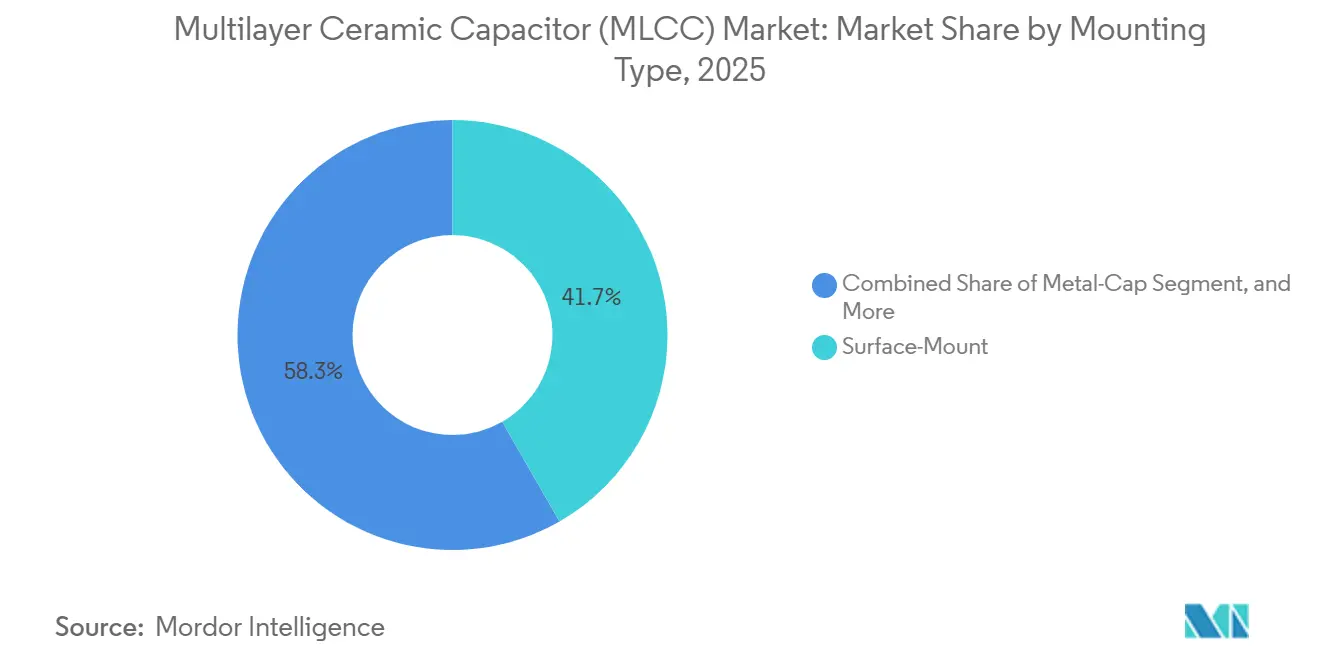

- Por tipo de montaje, la tecnología de montaje superficial mantuvo una participación del 41,71% en 2025. Las variantes de tapa metálica muestran el ascenso más pronunciado, moviéndose a una CAGR del 15,67% hasta 2031.

- Por aplicación de uso final, la electrónica de consumo representó el 51,46% de los ingresos en 2025. Las aplicaciones automotrices están creciendo más rápidamente, registrando una CAGR del 19,63% durante 2026-2031.

- Por geografía, Asia-Pacífico dominó con el 57,69% de los ingresos mundiales del mercado de MLCC en 2025. América del Norte es la región de más rápido avance, expandiéndose a una CAGR del 16,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Condensadores Cerámicos Multicapa (MLCC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las arquitecturas de vehículos eléctricos de 800 V aceleran la demanda de MLCC de alto voltaje | +3.2% | Global con énfasis en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| La expansión de servidores de IA generativa impulsa la adopción de MLCC de alta capacidad volumétrica y baja inductancia en serie equivalente | +2.8% | Centros de datos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La IA en dispositivos y los wearables avanzados requieren MLCC en miniatura sub-1005 | +2.1% | Global, liderado por la fabricación de electrónica de consumo en Asia-Pacífico | Mediano plazo (2-4 años) |

| La diversificación geográfica de las cadenas de suministro de componentes pasivos mediante relocalización entre aliados | +1.9% | América del Norte, Europa, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Los mandatos de sostenibilidad favorecen los MLCC sin plomo y de cerámica reciclada | +1.4% | Europa y América del Norte con efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| El codiseño de subsistemas semiconductores integra MLCC dentro de chiplets | +1.2% | Global, centrado en ecosistemas de empaquetado avanzado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Arquitecturas de Vehículos Eléctricos de 800 V Aceleran la Demanda de MLCC de Alto Voltaje

Los fabricantes de automóviles que migran a plataformas de batería de 800 V necesitan MLCC que soporten márgenes de operación ≥1.000 V, lo que lleva a los proveedores a engrosar los electrodos de níquel-paladio y refinar la deposición dieléctrica submicrométrica. Samsung Electro-Mechanics lanzó una familia X7R de 2.000 V en 2025 para inversores de carburo de silicio, mientras que la serie GCM32 de Murata combina clasificaciones de 1.000 V con 100 nH de inductancia en serie equivalente para la supresión de ruido.[1]Sala de Prensa de Productos, "Serie MLCC X7R de 2.000 V orientada a inversores SiC," Samsung Electro-Mechanics, samsungsem.com, Lanzamiento de Producto, "MLCC de Alto Voltaje GCM32 alcanzan 1.000 V," Murata Manufacturing, murata.com IDTechEx espera que los vehículos de 800 V representen el 40% de la producción en 2028, elevando el contenido de MLCC por automóvil en aproximadamente un cuarto.[2]Nota de Investigación, "Arquitecturas de Batería de 800 V 2024-2030," IDTechEx, idtechex.com Los cuellos de botella en la calificación persisten porque las pruebas de vida de grado automotriz aún abarcan 1.000 horas a 150 °C, aunque los proveedores que dominan estos obstáculos disfrutan de precios premium en el mercado de condensadores cerámicos multicapa (MLCC).

La Expansión de Servidores de IA Generativa Impulsa la Adopción de MLCC de Alta Capacidad Volumétrica y Baja Inductancia en Serie Equivalente

Los aceleradores de inferencia que consumen 700 W por zócalo crean transitorios de voltaje que exigen MLCC 0402 posicionados a menos de 2 mm del chip. Murata comenzó a enviar un dispositivo 0402 de 47 µF a 4 V en julio de 2025 que apila 800 capas de solo 0,6 µm de grosor.[3]Informe Técnico, "MLCC 0402 de 47 µF logra 800 capas," Murata Manufacturing, murata.com KYOCERA AVX duplicó la capacidad de su portafolio de servidores de baja inductancia en serie equivalente porque cada placa de GPU ahora lleva hasta 3.000 condensadores, muy por encima de los sistemas de CPU. TrendForce reportó un crecimiento del 35% en unidades de MLCC en servidores durante 2025, muy por delante del crecimiento en envíos de servidores.[4]Boletín de Mercado, "La demanda de MLCC en servidores de IA creció un 35% interanual en 2025," TrendForce, trendforce.com Las casas de precisión japonesas amplían así su ventaja a medida que las tasas de defectos aumentan cuando las capas activas superan las 600.

La IA en Dispositivos y los Wearables Avanzados Requieren MLCC en Miniatura Sub-1005

Los teléfonos inteligentes que integran motores neuronales y los wearables que albergan sensores de salud necesitan tamaños 0201 e incluso 01005, pero reducir el tamaño por debajo de 0402 comprime el espaciado entre electrodos, elevando el riesgo de ruptura dieléctrica. Murata introdujo un MLCC 0201 de 0,22 µF a 6,3 V en 2025 cuyos granos de titanato de bario miden menos de 50 nm. KYOCERA AVX siguió con una línea de 10 µF en 0402 para rastreadores de actividad física. Solo un puñado de proveedores posee las salas blancas de grado fotolitográfico necesarias para tales geometrías, concentrando la producción y extendiendo los plazos de entrega en todo el mercado de condensadores cerámicos multicapa (MLCC).

Diversificación Geográfica de las Cadenas de Suministro de Componentes Pasivos mediante Relocalización entre Aliados

Los fabricantes ahora exigen al menos una fuente fuera de China, dirigiendo la inversión hacia India, Filipinas y Europa del Este. Murata comprometió USD 340 millones para una planta en Krishnagiri, India, que entró en producción en volumen en 2025. Samsung Electro-Mechanics asignó USD 150 millones a su campus en Bulacan, Filipinas, y TDK consolidó la logística del Sudeste Asiático para cumplir con las normas de contenido regional. Aunque las nuevas fábricas elevan los costos a corto plazo hasta en un 30%, cubren el riesgo geopolítico y califican para incentivos en la Ley CHIPS y Ciencia de los Estados Unidos y la Ley de Chips de la Unión Europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios del níquel y el paladio infla los costos de la lista de materiales | -2.4% | Global con impacto agudo en los segmentos automotriz e industrial | Corto plazo (≤ 2 años) |

| Desajuste persistente de capacidad para MLCC de grado automotriz | -1.8% | Corredores automotrices de América del Norte, Europa y China | Mediano plazo (2-4 años) |

| La ofensiva de precios liderada por China en MLCC de productos básicos erosiona los márgenes globales | -1.3% | Global, centrado en la electrónica de consumo | Mediano plazo (2-4 años) |

| Los límites físicos en el grosor de la capa dieléctrica frenan las ganancias de capacitancia | -0.9% | Global, afectando los segmentos de alta capacitancia y miniaturizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios del Níquel y el Paladio Infla los Costos de la Lista de Materiales

El níquel se disparó un 42% a principios de 2024 tras las restricciones de exportación de Indonesia, luego cayó un 18% a finales de 2025, mientras que el paladio fluctuó entre USD 900 y USD 1.400 por onza troy en medio de la incertidumbre en el suministro ruso.[5]Datos de Metales, "Precios al Contado del Níquel y el Paladio," Bolsa de Metales de Londres, lme.com Un aumento del 10% en el costo del metal de los electrodos eleva las facturas de MLCC terminados en un 3-5%, comprimiendo a los proveedores en los segmentos de consumo donde la erosión anual de precios ya se acerca al 8%. TDK señaló que la inflación de materias primas redujo su margen de componentes pasivos en 120 puntos básicos en el ejercicio fiscal 2026, acelerando la sustitución de electrodos de cobre.[6]Resultados Financieros EF 2026, "Actualización sobre la Inflación de Materias Primas," TDK Corporation, tdk.com Murata está renegociando cláusulas de precios trimestrales vinculadas a futuros de níquel, transfiriendo parte del riesgo a los clientes de centros de datos. Los proveedores asiáticos más pequeños sin programas de cobertura redujeron la producción automotriz a finales de 2025, profundizando las condiciones de escasez.

Desajuste Persistente de Capacidad para MLCC de Grado Automotriz

La calificación AEC-Q200 aún exige 1.000 horas de vida a alta temperatura y choque térmico extremo, extendiendo los calendarios de aumento a 18-24 meses. Samsung Electro-Mechanics reportó plazos de entrega de 26 semanas a principios de 2025 incluso con plena utilización, priorizando los pedidos de vehículos eléctricos sobre las plataformas heredadas. La expansión de Murata en Shimane añadirá un 25% de capacidad, pero no completará la calificación hasta finales de 2027. Los fabricantes de automóviles pagan por tanto primas del 30-50% o congelan los diseños anticipadamente, mientras que los proveedores ágiles que coubican laboratorios de pruebas disfrutan de una ventaja competitiva. El desequilibrio mantiene el mercado de condensadores cerámicos multicapa (MLCC) para piezas automotrices estructuralmente ajustado a pesar de los anuncios de capacidad de alto nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dieléctrico: La Estabilidad Térmica Impulsa el Resurgimiento de la Clase 1

Los dispositivos de Clase 1 representaron el 62,69% de la participación del mercado de condensadores cerámicos multicapa (MLCC) en 2025, reflejando la necesidad de los fabricantes de automóviles de un rendimiento sin deriva durante la vida útil de 15 años del vehículo. Se prevé que el segmento crezca a una CAGR del 15,83%, más rápido que el tamaño del mercado de condensadores cerámicos multicapa en general, a medida que los inversores de banda ancha amplia y la electrónica médica migran a cerámicas de coeficiente de temperatura cero. La serie C0G de 1.250 V de Murata ejemplifica el cambio hacia electrodos más gruesos que combaten la electromigración mientras mantienen el seguimiento de temperatura en partes por millón. En contraste, las piezas de titanato de bario de Clase 2 aún dominan los teléfonos inteligentes porque su mayor eficiencia volumétrica compensa las pérdidas por envejecimiento, aunque pierden participación en diseños críticos para la seguridad.

La compensación entre el espacio en la placa y la estabilidad sigue siendo central. Los condensadores de Clase 1 ocupan hasta cinco veces el área de los equivalentes de Clase 2, pero la capacitancia predecible elimina costosos márgenes de diseño, lo que importa en unidades de control de tren motriz conformes con ISO 26262. Los organismos reguladores no exigen explícitamente la selección de dieléctrico, pero las pruebas de vida AEC-Q200 orientan implícitamente los diseños hacia formulaciones de Clase 1. En consecuencia, el mercado de MLCC continúa bifurcándose: los nodos automotrices e industriales de alto valor se apoyan en la estabilidad de la Clase 1, mientras que la electrónica de consumo retiene la densidad de la Clase 2.

Por Tamaño de Carcasa: La Miniaturización se Encuentra con la Densidad de Potencia en el Auge del 0402

El encapsulado 0201 capturó el 56,48% del mercado de condensadores cerámicos multicapa (MLCC) en 2025, impulsado por teléfonos inteligentes y wearables que buscan componentes submilimétricos. Sin embargo, las unidades 0402 están creciendo un 16,02% anualmente, respaldadas por servidores de IA que necesitan condensadores de desacoplo de 47 µF contiguos a GPU de 700 W. El lanzamiento de Murata en julio de 2025 de una pieza 0402 de 800 capas duplicó la densidad de capacitancia respecto a su generación anterior. KYOCERA AVX siguió con una gama de 10 µF en 0402 para módulos de relojes inteligentes.

La complejidad de fabricación escala bruscamente por debajo de 0402, requiriendo salas blancas de grado fotolitográfico y ajuste láser. Esto concentra la capacidad entre tres líderes japoneses y coreanos, extendiendo los plazos de entrega a 20 semanas a principios de 2026, mientras que los competidores chinos compiten en líneas 0603 y 0805 de productos básicos. A medida que las placas de GPU alcanzan los 3.000 MLCC cada una, es probable que la escasez de oferta en piezas 0402 persista, sustentando la realización de precios premium en todo el mercado de condensadores cerámicos multicapa.

Por Clasificación de Voltaje: El Segmento de Voltaje Medio Captura la Ola de Vehículos Eléctricos de 800 V

Los MLCC de bajo voltaje por debajo de 500 V retuvieron el 59,34% de participación en 2025 gracias a teléfonos, portátiles y servidores. Los tipos de voltaje medio entre 500 V y 1.000 V exhiben una CAGR del 15,46%, elevando su tamaño en el mercado de condensadores cerámicos multicapa a medida que escalan los trenes de tracción de 800 V y los inversores de energía renovable. El lanzamiento del X7R de 2.000 V de Samsung Electro-Mechanics en 2025 responde a las necesidades de los inversores de tracción de carburo de silicio; la serie C0G de 1.250 V de TDK aborda los cargadores a bordo. Las piezas de alto voltaje, es decir, por encima de 1.000 V, siguen siendo un nicho en sistemas de rayos X y fotovoltaicos, aunque generan altos márgenes.

Los fabricantes de automóviles ven que los buses de 800 V reducen a la mitad el tiempo de carga y recortan la masa del cableado de cobre hasta en un 30%, generando mayor contenido en dólares de MLCC por vehículo. IDTechEx prevé una penetración del 40% de 800 V para 2028, subrayando el impulso del voltaje medio. Por encima de 1.500 V, los condensadores de película aún compiten en densidad de energía, pero la cerámica gana donde el espacio y la resistencia en serie equivalente impulsan la elección arquitectónica.

Por Tipo de Montaje: Las Variantes de Tapa Metálica Ganan Terreno en la Distribución de Energía de Centros de Datos

Los MLCC de montaje superficial generaron el 41,71% de los ingresos en 2025 y se mantienen dominantes en placas de consumo y automotrices. Los diseños de tapa metálica crecen un 15,67% anualmente a medida que los planos de alimentación de los centros de datos adoptan condensadores de conexión directa que reducen la inductancia parásita hasta en un 60%. La oferta de tapa metálica 0402 de Murata se estrenó en 2025 con una capacitancia de 47 µF, sirviendo a los nodos de IA generativa. KYOCERA AVX señaló un giro de capacidad hacia estas referencias tras duplicarse los pedidos en 2025.

La prima de la tapa metálica descansa en la robustez mecánica durante el ciclado térmico y la capacidad de situarse a menos de 2 mm del silicio de alta corriente. Las piezas de plomo radial declinan a medida que el ensamblaje en orificio pasante mengua, aunque las retrofits industriales mantienen un nicho residual. El mercado de condensadores cerámicos multicapa se segmenta por tanto según el entorno de ensamblaje: la colocación de alta velocidad favorece el montaje superficial, mientras que los rieles de alta corriente dentro de las GPU justifican la topología de tapa metálica más costosa.

Por Aplicación de Uso Final: La Electrificación Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo aún lideró con el 51,46% de los ingresos de 2025, aunque la demanda de MLCC automotriz crece un 19,63% anualmente a medida que se multiplican los vehículos eléctricos. Los automóviles eléctricos de batería ya albergan entre 8.000 y 12.000 condensadores y ganan entre 2.000 y 3.000 más al pasar de buses de 400 V a 800 V. Samsung Electro-Mechanics comenzó a enviar a las plataformas de 800 V de BYD a principios de 2026. Las telecomunicaciones se sitúan en los dígitos bajos a medios de un solo dígito, mientras que la automatización industrial disfruta de un crecimiento constante vinculado a la robótica y las energías renovables.

Los sectores médico, aeroespacial y de defensa siguen siendo pequeños pero ricos en precio porque necesitan lotes resistentes a la radiación o trazables. Las empresas de servicios públicos de energía despliegan MLCC de alto voltaje en inversores de red, aunque en volúmenes modestos en relación con el sector automotriz. Como resultado, la electrificación de automóviles atrae inversiones de capital hacia fábricas AEC-Q200, realineando el mercado de condensadores cerámicos multicapa (MLCC) en torno a sectores de larga vida útil y alta fiabilidad.

Análisis Geográfico

Asia-Pacífico generó el 57,69% de los ingresos de condensadores cerámicos multicapa en 2025, reflejando el dominio de Japón en la cerámica de precisión, la producción de alta variedad de Corea del Sur y el vasto motor de exportación de electrónica de consumo de China. Las fábricas chinas suministraron hasta el 75% de la producción mundial de MLCC, aunque la tensión geopolítica impulsó a los fabricantes de equipos originales a buscar fuentes duales a través de sitios japoneses, coreanos e indios. Murata, TDK y Taiyo Yuden operaron todos a plena utilización a principios de 2026 y ampliaron capacidad en Filipinas e India para satisfacer los mandatos de relocalización entre aliados. Samsung Electro-Mechanics, igualmente operando a plena capacidad, canalizó piezas hacia los vehículos de 800 V de BYD mientras reforzaba su campus en Filipinas.

América del Norte está creciendo al 16,07% hasta 2031, impulsada por los incentivos de la Ley CHIPS y Ciencia que atraen el suministro de semiconductores y componentes pasivos de vuelta al territorio nacional. Los hiperescaladores como Microsoft y Amazon duplicaron los pedidos de MLCC de grado servidor durante 2025, buscando desacoplo de ultrabaja inductancia en serie equivalente para aceleradores de IA. Las fábricas propuestas en los Estados Unidos siguen retrasadas por el costo laboral y los largos ciclos de calificación AEC-Q200, por lo que los sitios mexicanos absorben el ensamblaje de desbordamiento bajo los términos comerciales del T-MEC. La participación de Canadá es pequeña pero puede aumentar a medida que las políticas de minerales críticos apoyen el suministro nacional de níquel y paladio.

Europa mantuvo una participación de mediados de los dígitos en 2025, vinculada al corredor automotriz de Alemania y los proyectos de energía renovable nórdicos. La Ley de Chips de la Unión Europea fomenta la localización, aunque los estrictos estándares RoHS y REACH extienden la calificación e inflan los costos hasta en un 15% en comparación con Asia. Würth Elektronik está escalando la producción de grado automotriz, aunque aún importa polvos dieléctricos submicrométricos de Japón. En otros lugares, América del Sur, Oriente Medio y África representan una fracción de dígito bajo único, con el crecimiento centrado en el despliegue de vehículos eléctricos en Brasil y las construcciones de centros de datos en el Golfo que valoran los MLCC de baja inductancia.

Panorama Competitivo

El mercado de condensadores cerámicos multicapa sigue siendo muy concentrado: Murata Manufacturing, Samsung Electro-Mechanics y TDK Corporation controlaron un estimado del 60-65% de los ingresos en 2025. La integración vertical en la síntesis de titanato de bario y el chapado de electrodos de níquel protege sus márgenes de las fluctuaciones de materias primas, mientras que los hornos de cocción conjunta propietarios permiten capas dieléctricas de menos de 0,6 µm. Murata patentó una pila de electrodos de cobre de menos de 0,5 µm en 2025 que podría duplicar la densidad de capacitancia y reducir el costo de los electrodos hasta en un 40%. Samsung Electro-Mechanics combina la expansión de capacidad en Filipinas y Vietnam con análisis de defectos habilitado por IA que redujo el desperdicio en un 18% en 2025.

Los actores de nivel medio como Yageo y Walsin persiguen fusiones y adquisiciones para la calificación automotriz, ejemplificado por la adquisición de KEMET por parte de Yageo en 2024, aunque aún se quedan atrás en los nodos ultraminiatura. Los competidores chinos Sunlord y Fenghua se mueven agresivamente en precio en teléfonos inteligentes de productos básicos, ofertando por debajo de sus pares japoneses entre un 15-25%, pero siguen excluidos de los zócalos automotrices y de centros de datos que exigen cumplimiento AEC-Q200 y métricas de baja inductancia en serie equivalente. A medida que las empresas de semiconductores integran condensadores dentro de sustratos de chiplets, una pequeña pero creciente parte de la demanda se desplaza hacia pasivos integrados, presentando tanto un desafío como una oportunidad para los proveedores de MLCC discretos.

Las barreras de entrada se mantienen formidables porque los protocolos AEC-Q200 e IEC 60384 requieren pruebas de estrés de componentes, trazabilidad de lotes y hornos de prueba de vida coubicados que solo los proveedores con abundante capital pueden costear. La regulación de sostenibilidad en Europa eleva aún más los obstáculos, favoreciendo a las empresas que pueden certificar polvos cerámicos reciclados y terminaciones sin plomo. En general, la escala, la ciencia de materiales y la velocidad de calificación definen la ventaja competitiva en todo el mercado de condensadores cerámicos multicapa.

Líderes de la Industria de Condensadores Cerámicos Multicapa (MLCC)

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Taiyo Yuden Co., Ltd.

Yageo Corporation

TDK Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Murata Manufacturing anunció una expansión de JPY 12 mil millones (USD 80 millones) en su planta de Shimane para aumentar la capacidad de grado automotriz en un 25% para el segundo semestre de 2027, incluyendo líneas AEC-Q200 dedicadas.

- Febrero de 2026: Murata Manufacturing completó un aumento de capacidad en Wuxi, China, añadiendo un 15% de producción enfocada en inversores de vehículos eléctricos de 800 V y cargadores a bordo.

- Febrero de 2026: TDK Corporation revisó la orientación de ganancias del ejercicio fiscal 2026, citando un aumento del 18% en los costos de níquel y paladio que comprimió los márgenes de componentes pasivos en 120 puntos básicos y aceleró la sustitución de electrodos de cobre.

- Enero de 2026: Murata Manufacturing inauguró su fábrica en Filipinas, aumentando la producción de MLCC en el Sudeste Asiático en un 20% y logrando la plena calificación AEC-Q200.

Alcance del Informe del Mercado Global de Condensadores Cerámicos Multicapa (MLCC)

El Informe del Mercado de Condensadores Cerámicos Multicapa (MLCC) está segmentado por Tipo de Dieléctrico (Clase 1, Clase 2), Tamaño de Carcasa (0 201, 0 402, 0 603, 1 005, 1 210, Otros Tamaños de Carcasa), Clasificación de Voltaje (Voltaje Bajo, Voltaje Medio, Voltaje Alto), Tipo de Montaje (Montaje Superficial, Tapa Metálica, Plomo Radial), Aplicación de Uso Final (Aeroespacial y Defensa, Automotriz, Electrónica de Consumo, Industrial, Dispositivos Médicos, Energía y Servicios Públicos, Telecomunicaciones, Resto de Aplicaciones de Uso Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Clase 1 |

| Clase 2 |

| 0 201 |

| 0 402 |

| 0 603 |

| 1 005 |

| 1 210 |

| Otros Tamaños de Carcasa |

| Voltaje Bajo (Menos de 500 V) |

| Voltaje Medio (500 - 1.000 V) |

| Voltaje Alto (Por Encima de 1.000 V) |

| Montaje Superficial |

| Tapa Metálica |

| Plomo Radial |

| Aeroespacial y Defensa |

| Automotriz |

| Electrónica de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energía y Servicios Públicos |

| Telecomunicaciones |

| Resto de Aplicaciones de Uso Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Dieléctrico | Clase 1 | |

| Clase 2 | ||

| Por Tamaño de Carcasa | 0 201 | |

| 0 402 | ||

| 0 603 | ||

| 1 005 | ||

| 1 210 | ||

| Otros Tamaños de Carcasa | ||

| Por Clasificación de Voltaje | Voltaje Bajo (Menos de 500 V) | |

| Voltaje Medio (500 - 1.000 V) | ||

| Voltaje Alto (Por Encima de 1.000 V) | ||

| Por Tipo de Montaje | Montaje Superficial | |

| Tapa Metálica | ||

| Plomo Radial | ||

| Por Aplicación de Uso Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Electrónica de Consumo | ||

| Industrial | ||

| Dispositivos Médicos | ||

| Energía y Servicios Públicos | ||

| Telecomunicaciones | ||

| Resto de Aplicaciones de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o fallo. Generalmente se expresa en voltios (V).

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador.

- Tamaño de Carcasa - Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura.

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador. |

| Clasificación de Voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o fallo. Generalmente se expresa en voltios (V). |

| ESR (Resistencia en Serie Equivalente) | La resistencia total de un condensador, incluyendo su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material Dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y materiales ferroeléctricos. |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar componentes directamente sobre la superficie de una placa de circuito impreso en lugar del montaje en orificio pasante. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una unión de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje y la funcionalidad adecuados de los MLCC en las placas de circuito impreso. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como el plomo, el mercurio y el cadmio, en equipos eléctricos y electrónicos. El cumplimiento de RoHS es esencial para los MLCC automotrices debido a las regulaciones ambientales. |

| Tamaño de Carcasa | Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura. |

| Agrietamiento por Flexión | Un fenómeno en el que los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión de la placa de circuito impreso. El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la placa de circuito impreso. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características del MLCC, lo que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad. |

| Voltaje | La diferencia de potencial eléctrico a través de un MLCC, a menudo categorizada en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, indicando diferentes niveles de voltaje. |

| Cumplimiento RoHS de MLCC | Cumplimiento con la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como el plomo, el mercurio, el cadmio y otras, en la fabricación de MLCC, promoviendo la protección ambiental y la seguridad. |

| Tipo de Montaje | El método utilizado para fijar los MLCC a una placa de circuito, como el montaje superficial, la tapa metálica y el plomo radial, que indica las diferentes configuraciones de montaje. |

| Tipo de Dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características y rendimiento dieléctrico. |

| Voltaje de Rango Bajo | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, típicamente en el rango de bajo voltaje. |

| Voltaje de Rango Medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, típicamente en el rango medio de los requisitos de voltaje. |

| Voltaje de Rango Alto | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, típicamente en el rango de alto voltaje. |

| Capacitancia de Rango Bajo | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren menor almacenamiento de energía. |

| Capacitancia de Rango Medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren almacenamiento de energía intermedio. |

| Capacitancia de Rango Alto | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren mayor almacenamiento de energía. |

| Montaje Superficial | MLCC diseñados para montaje superficial directo sobre una placa de circuito impreso, permitiendo una utilización eficiente del espacio y el ensamblaje automatizado. |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad. |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura. |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en las comunicaciones inalámbricas y otras aplicaciones, típicamente de 3 kHz a 300 GHz, permitiendo la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa Metálica | Una cubierta metálica protectora utilizada en ciertos MLCC para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico. |

| Plomo Radial | Una configuración de terminales en ciertos MLCC donde los conductores eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y soldadura en aplicaciones de montaje en orificio pasante. |

| Estabilidad Térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, garantizando un funcionamiento fiable en condiciones ambientales variables. |

| Baja ESR (Resistencia en Serie Equivalente) | Los MLCC con valores bajos de resistencia en serie equivalente tienen una resistencia mínima al flujo de señales de corriente alterna, lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Puntos de Datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó cifras de producción históricas y actuales, así como métricas de dispositivos críticos como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de incorporación de MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayuda a prever la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar Variables Clave: En este paso, nos centramos en identificar las variables cruciales esenciales para construir un modelo de previsión robusto para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos. A través de un proceso iterativo, determinamos las variables necesarias para una previsión precisa del mercado y procedimos a desarrollar el modelo de previsión basado en estas variables identificadas.

- Paso 3: Construir un Modelo de Mercado: En este paso, utilizamos datos de producción y variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción previstos, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco robusto para prever con precisión las tendencias y dinámicas del mercado, facilitando así la toma de decisiones informadas en el panorama del mercado de MLCC.

- Paso 4: Validar y Finalizar: En este paso crucial, todos los números y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataforma de Suscripción