Tamaño y participación del mercado de MLCC en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

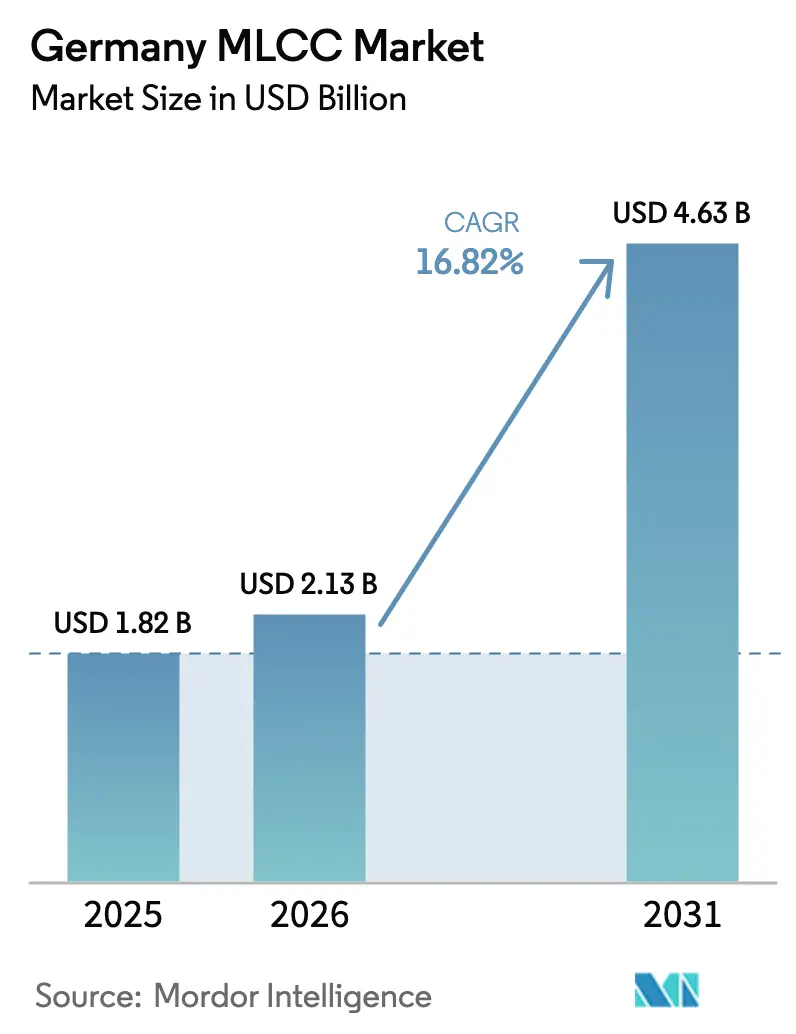

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.82% CAGR |

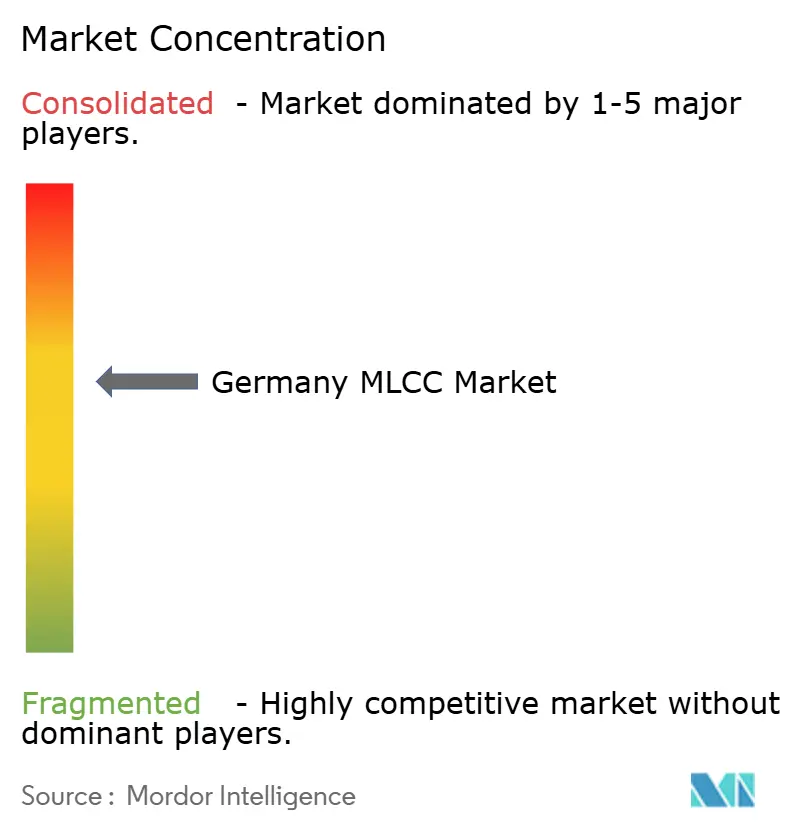

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC en Alemania por Mordor Intelligence

El tamaño del mercado de MLCC en Alemania se valoró en 1,82 mil millones de USD en 2025 y se estima que crecerá desde 2,13 mil millones de USD en 2026 hasta alcanzar los 4,63 mil millones de USD en 2031, a una CAGR del 16,82% durante el período de pronóstico (2026-2031). El impulso proviene de la electrificación de vehículos premium, la cobertura nacional de 5G que alcanza el 91% y un renovado impulso de la Industria 4.0 que mantiene el contenido de componentes pasivos en aumento en cada celda de fábrica. Los fabricantes de equipos originales (OEM) automotrices demandan dispositivos de Clase 1 de alta capacitancia para trenes de potencia de 48 V y los emergentes de 800 V, mientras que los operadores de telecomunicaciones especifican piezas de bajo ESR para radios de onda milimétrica. Las regulaciones paralelas de la UE sobre localización de cadenas de suministro están persuadiendo a los líderes asiáticos de expandir las líneas de envasado alemanas o más amplias de la UE, mitigando así los prolongados plazos de entrega globales. La volatilidad de las materias primas para el titanato de bario y los metales preciosos persiste; sin embargo, los proveedores con integración vertical protegen sus márgenes mediante síntesis interna de polvos y contratos de paladio con cobertura de riesgos.

Conclusiones clave del informe

- Por tipo de dieléctrico, la Clase 1 tuvo el 62,14% de la participación del mercado de MLCC en Alemania en 2025 y también se espera que registre la tasa de crecimiento más rápida del 18,02% hasta 2031.

- Por tamaño de carcasa, los dispositivos 201 capturaron una participación de ingresos del 55,92% en 2025, mientras que se proyecta que el formato 402 se expanda a una CAGR del 17,96% hasta 2031.

- Por clasificación de voltaje, las piezas de bajo voltaje (≤100 V) representaron el 58,71% del tamaño del mercado de MLCC en Alemania en 2025 y se espera que avancen a una CAGR del 17,98% durante el período de pronóstico.

- Por rango de capacitancia, las unidades de bajo rango representaron el 58,63% de la participación en 2025; las variantes de rango medio representan el segmento de crecimiento más rápido a una CAGR del 17,93% hasta 2031.

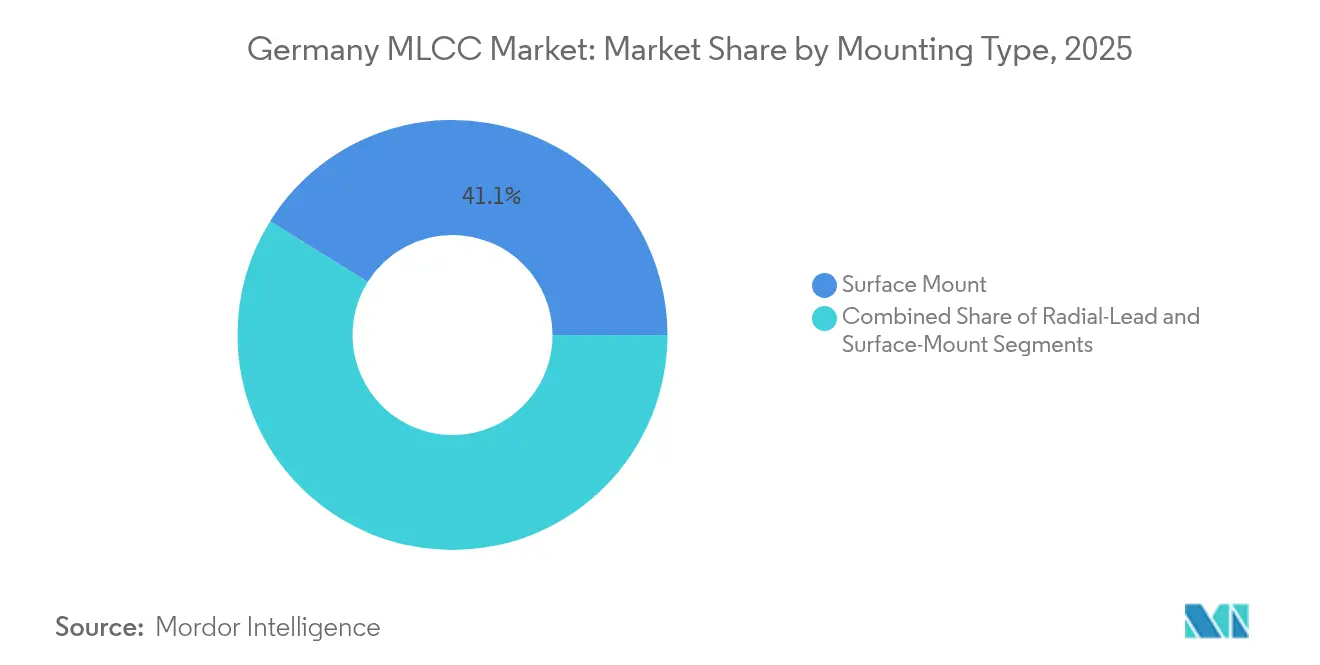

- Por tipo de montaje, la tecnología de montaje superficial lideró con una participación de mercado del 41,12% en 2025, mientras que se espera que los formatos de tapa metálica ofrezcan la CAGR más alta del 17,71% hasta 2031.

- Por aplicación de usuario final, la electrónica de consumo representó el 50,82% de la participación en 2025; se proyecta que las aplicaciones automotrices registren la CAGR más sólida del 18,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MLCC en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Electrificación del sector automotriz de Alemania | +4.2% | Cadena de suministro nacional de OEM y proveedores de Nivel 1 | Mediano plazo (2-4 años) |

| Aumento de la automatización de la Industria 4.0 | +3.1% | Corredores de fabricación en Baviera, Baden-Württemberg, Renania del Norte-Westfalia | Largo plazo (≥4 años) |

| Lanzamiento de terminales y redes de infraestructura 5G | +2.8% | Grupos de telecomunicaciones nacionales; desbordamiento hacia nodos 5G de la UE | Corto plazo (≤2 años) |

| Adopción de módulos de potencia SiC/GaN | +2.1% | Centros de electrónica de potencia automotriz e industrial | Mediano plazo (2-4 años) |

| Imperativo de miniaturización de dispositivos | +2.3% | Centros de diseño de electrónica de consumo y dispositivos médicos | Mediano plazo (2-4 años) |

| Impulso de localización de la cadena de suministro de la UE | +1.9% | Alemania como principal beneficiario de la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación del sector automotriz de Alemania

La producción de vehículos eléctricos alcanzó 1,25 millones de unidades en 2023, consolidando a Alemania como el segundo mayor productor de vehículos eléctricos del mundo después de China. Cada vehículo eléctrico premium integra entre 18.000 y 20.000 MLCC, el triple que los modelos de combustión interna, mientras que las normas Euro 7, vigentes desde noviembre de 2026, requieren diagnósticos adicionales a bordo que aumentan la densidad de los componentes pasivos. Las solicitudes de patentes de empresas alemanas en inversores de tracción, tarjetas de 48 V y ECU de gestión de baterías subrayan una cartera sostenida de dispositivos de alta capacitancia de 100 V cualificados según AEC-Q200. Los proveedores de Nivel 1 están co-diseñando cada vez más matrices de MLCC con fabricantes de semiconductores para adaptarse a las frecuencias de conmutación de SiC de banda ancha, lo que impulsa la demanda de piezas C0G de Clase 1 con bajos factores de disipación. Este arrastre automotriz sustenta el segmento de usuario final de más rápido crecimiento en el mercado de MLCC en Alemania.

Lanzamiento de terminales 5G e infraestructura de red

La Agencia Federal de Redes (Bundesnetzagentur) muestra una cobertura de población del 91% por al menos un operador 5G a partir de 2024. [1]Bundesnetzagentur, "Actualiza el mapa interactivo de comunicaciones móviles," bundesnetzagentur.de Los proveedores de estaciones base adquieren MLCC de alta frecuencia y baja inductancia para radios MIMO masivo, mientras que los OEM de terminales requieren condensadores de desacoplo sub-0402 para cumplir con los límites de espacio en placa. Las licencias industriales de 5G para redes a nivel de planta generan pedidos adicionales de MLCC de alta temperatura que pueden soportar las duras condiciones de los suelos de fábrica a medida que la densificación se desplaza hacia los 26-28 GHz. Los MLCC con dieléctrico NP0 y ruido microfónico mínimo se vuelven cruciales para mantener la integridad de la señal en los amplificadores de potencia de matriz en fase. En conjunto, estos factores contribuyen con un aumento de 2,8 puntos porcentuales a la CAGR pronosticada.

Aumento de la automatización de la Industria 4.0

Las empresas alemanas valoran su madurez digital en 2,8/5,0, lo que implica un amplio margen para sensores conectados y módulos de cómputo perimetral. [2]DIHK, "DIHK-Digitalisierungsumfrage 2025," dihk.de La planta faro de Siemens en Erlangen, con una inversión de 500 millones de EUR, logró ganancias de productividad del 69% y una reducción del 42% en el consumo de energía mediante el despliegue completo de su gemelo digital. Modernizaciones similares en Baviera y Baden-Württemberg están impulsando pedidos de MLCC robustos, especificados para 150 °C y 2.000 horas de resistencia. Las subvenciones de la UE en virtud de la Ley de Chips (Chips Act) subsidian además las líneas piloto de componentes pasivos adyacentes a las fábricas de microcontroladores, fomentando el abastecimiento interno. La necesidad combinada de MLCC resistentes a la vibración en servomotores eleva la contribución a largo plazo del segmento al crecimiento.

Imperativo de miniaturización de dispositivos

El MLCC de 0,16 mm × 0,08 mm en formato 006003 pulgadas de Murata, introducido en 2024, redujo el volumen en un 75% en comparación con generaciones anteriores. [3]Murata Manufacturing, "Condensador cerámico multicapa más pequeño del mundo," murata.com Los teléfonos inteligentes ahora incorporan hasta 1.000 dispositivos, pero los relojes inteligentes y los audífonos requieren poblaciones aún más densas, lo que aumenta la demanda de capas ultrafinas y electrodos recortados con láser. Las arquitecturas de controladores zonales automotrices también conservan el espacio real de la PCB, lo que impulsa a los OEM a cambiar de piezas 0603 a formatos 0402 o 0201 sin comprometer la fiabilidad. Los proveedores con tecnologías de formación de capas delgadas e inspección basada en IA capturan estos diseños, contribuyendo 2,3 puntos porcentuales a la CAGR de la industria.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del costo de las materias primas | -2.1% | Flujos globales de polvo cerámico y metales preciosos | Corto plazo (≤2 años) |

| Escasez de capacidad global y plazos de entrega prolongados | -1.8% | Cadenas de suministro mundiales que afectan a los OEM alemanes | Mediano plazo (2-4 años) |

| Posibles tensiones comerciales con China | -1.5% | Rutas de importación de la UE para precursores de MLCC | Corto plazo (≤2 años) |

| Inflación del precio de la energía industrial en Alemania | -1.3% | Instalaciones domésticas de sinterización y chapado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo de las materias primas

Los precios del polvo de titanato de bario han fluctuado un 37% desde 2023, y los picos puntuales del paladio añaden una presión adicional, erosionando los márgenes de los contratos alemanes. Las líneas de sinterización de alto consumo energético se enfrentan a tarifas elevadas de electricidad vinculadas al Sistema de Comercio de Emisiones de la UE, lo que obliga a los productores locales a cubrir sus costos mediante contratos de energía renovable a precio fijo a largo plazo. Los OEM prefieren socios con plantas de polvos propias que puedan garantizar formulaciones estables y constantes dieléctricas de lote a lote. Las empresas especializadas más pequeñas que carecen de integración se ven presionadas, lo que provoca una consolidación a pesar de la sólida demanda.

Escasez de capacidad global y plazos de entrega

Las escaseces de semiconductores se trasladaron a los componentes pasivos, con plazos de entrega de MLCC superiores a 20 semanas a principios de 2024. Los fabricantes de vehículos alemanes perdieron 99 mil millones de EUR en ingresos entre 2021 y 2023 debido a la falta de componentes, lo que obliga a adoptar políticas de existencias de seguridad que inmovilizarán el capital de trabajo. Si bien los principales productores asiáticos han aumentado la capacidad en Malasia y Filipinas, la dependencia de importaciones de la UE sigue siendo de casi el 84%. Los cuellos de botella resultantes reducen hasta 1,8 puntos porcentuales la CAGR prevista hasta que las nuevas líneas europeas entren en funcionamiento después de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dieléctrico: la estabilidad de la Clase 1 asegura los segmentos premium

Los MLCC de Clase 1 tuvieron una participación de mercado del 62,14% en el mercado alemán de MLCC en 2025, lo que refleja su estrecha deriva de capacitancia de ±30 ppm/°C, valorada en inversores de radar, LiDAR y tren de tracción de precisión. Se proyecta que el tamaño del mercado alemán de MLCC para piezas de Clase 1 crezca a una CAGR del 18,02% hasta 2031, ya que los mandatos Euro 7 impulsan a los OEM hacia la redundancia de sensores a prueba de fallos. Los ingenieros integran condensadores C0G/NP0 dentro de las tarjetas de compuerta de accionamiento de motores donde las uniones a 175 °C exigen un rendimiento dieléctrico inquebrantable.

Los dispositivos de Clase 2, que representan el saldo, se benefician del auge de los vehículos eléctricos, ya que los polvos X7R de alta permitividad suministran hasta 47 µF por carcasa 0402. Los sistemas de gestión de baterías requieren desacoplo masivo cerca de los transistores de efecto de campo (FET) a nivel de paquete, y los proveedores alemanes de Nivel 1 co-ubican estas pilas para minimizar la inductancia serie equivalente (ESL). Aunque la Clase 2 muestra un crecimiento más lento, los proveedores enfatizan las variantes recubiertas de resina para mejorar la resistencia a las grietas por flexión bajo impacto mecánico, protegiendo su posición en tarjetas de infoentretenimiento y banda base de telecomunicaciones.

Por tamaño de carcasa: 201 dominante, 402 de crecimiento más rápido

El formato 201 retuvo una participación del 55,92% del mercado alemán de MLCC en 2025, ya que equilibra los rendimientos automatizados de colocación y la suficiencia de la clasificación de 25 V para la mayoría de las cadenas de RF móviles. Sin embargo, los envíos de 402 registran una CAGR del 17,96%, lo que reduce el área de placa dentro de los dispositivos portátiles y los ECU zonales emergentes. Se prevé que el tamaño del mercado alemán de MLCC para dispositivos 402 casi se triplique para 2030 a medida que la pieza de 47 µF de Murata valide el desacoplo de alta densidad para grupos de SoC.

Los formatos más grandes de 1210 persisten en los módulos de inversores y carga, donde las necesidades de alta corriente de rizado requieren terminales más amplias. Mientras tanto, los dispositivos prototipo 006003 están penetrando en los mercados de audífonos y cápsulas médicas, vendiéndose a márgenes premium para compensar el CAPEX del apilamiento litográfico avanzado.

Por clasificación de voltaje: la categoría de bajo voltaje ancla el volumen

Los componentes de bajo voltaje (≤100 V) representaron el 58,71% del tamaño del mercado alemán de MLCC en 2025, debido al predominio de las subredes de vehículos de 12 V y los CI de gestión de energía de terminales. Este segmento es también el motor de crecimiento, expandiéndose a una CAGR del 17,98%, ya que los carriles de vehículo híbrido suave de 48 V todavía especifican condensadores de ≤100 V para el margen.

La demanda de voltaje medio (100-500 V) escala con la adopción de modernizaciones de accionamientos de servomotores, y las unidades de alto voltaje (>500 V) experimentan una absorción de nicho en cargadores rápidos de corriente continua. Las líneas de productos CGA de 10 µF/100 V de TDK satisfacen los requisitos de suavizado cerca de los transistores GaN, capturando una participación en la producción alemana de cajas de pared para vehículos eléctricos.

Por tipo de montaje: el montaje superficial predomina, la tapa metálica gana terreno

Los dispositivos de montaje superficial (SMD) cubrieron el 41,12% del mercado alemán de MLCC en 2025, impulsados por líneas de automatización de tecnología de montaje superficial (SMT) que operan a 80.000 cph entre los proveedores de servicios de fabricación electrónica (EMS). Los formatos de tapa metálica, sin embargo, se expanden a una CAGR del 17,71%, ya que los ingenieros electrónicos en Baviera los especifican para módulos SiC que requieren robustez ante ciclos térmicos.

Las piezas de plomo radial permanecen en uso en señalización ferroviaria y armarios de control de turbinas de viento, donde el ensamblaje de orificios pasantes facilita la capacidad de servicio. Las opciones de terminación flexible en todos los tipos de montaje ayudan a limitar el agrietamiento por flexión a nivel de placa bajo las excursiones térmicas automotrices.

Por aplicación de usuario final: el impulso automotriz da nueva forma a los libros de pedidos

La electrónica de consumo tuvo una participación del 50,82% en 2025, impulsada por los ciclos de actualización de teléfonos inteligentes y la fabricación europea de tabletas. Aun así, el tamaño del mercado alemán de MLCC vinculado a la automoción superará a los terminales para 2029, dado su CAGR del 18,21%. Los tableros de los vehículos eléctricos premium integran más de 5 pantallas y controladores de zona, lo que resulta en recuentos de MLCC por vehículo que superan ampliamente los promedios de la electrónica de consumo.

Los controles industriales absorben piezas robustizadas a medida que los OEM de máquinas herramienta modernizan los nodos OPC-UA, mientras que los pedidos de infraestructura de telecomunicaciones dependen de la densificación de la banda media de 5G. Los nichos médico, de defensa y de energías renovables adquieren volúmenes menores, pero impulsan las fronteras tecnológicas para condensadores de alta fiabilidad, que, con el tiempo, se transfieren a aplicaciones más amplias.

Panorama competitivo

La innovación y la personalización impulsan el éxito futuro

La concentración del mercado sigue siendo moderada: los cinco mayores proveedores poseen colectivamente alrededor del 62% de la participación del mercado alemán de MLCC, mientras que los actores europeos especializados se centran en aplicaciones de defensa y médicas. Los gigantes asiáticos —Murata, TDK, Samsung Electro-Mechanics y Taiyo Yuden— mantienen el liderazgo tecnológico mediante capas dieléctricas ultradelgadas e inspección habilitada por IA. Los actores con integración vertical emplean líneas de polvos propias, que amortiguan los picos de precio del titanato de bario y ofrecen a los OEM alemanes precios estables a largo plazo.

Estratégicamente, los proveedores localizan laboratorios de ingeniería de aplicaciones cerca de Stuttgart y Wolfsburg para co-diseñar matrices de condensadores con especialistas en inversores de Nivel 1. El lanzamiento de Murata en 2025 de piezas de 47 µF/0402 producidas en masa sustenta su posición de liderazgo en miniaturización. La serie CGA de 100 V/10 µF de TDK aseguró diseños en redes de potencia de 48 V en dos OEM líderes, impulsando ganancias de participación. Samsung Electro-Mechanics apunta a 750 millones de USD en ventas automotrices escalando MLCC de alta capacidad con electrodo de cobre, que reducen el costo por µF para los paquetes de baterías de vehículos eléctricos.

Los nuevos participantes aprovechan las terminaciones de plata sinterizada para mejorar la resistencia a la vibración, pero deben superar rigurosas pruebas AEC-Q200 que abarcan 1.000 horas de almacenamiento en condiciones de alta humedad. El debate sobre la localización de la cadena de suministro es intenso: las propuestas de la Comisión Europea para subsidiar los componentes pasivos reflejan los incentivos para los chips, pero el perfil de CAPEX de las líneas cerámicas significa que solo los actores a escala se comprometerán. La rivalidad general depende por igual de la innovación de procesos, la seguridad de los polvos y la proximidad al cliente.

Líderes de la industria de MLCC en Alemania

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis geográfico

Alemania concentra más del 45% del consumo total europeo de MLCC, gracias a 4,1 millones de vehículos producidos en 2023 y las importantes exportaciones a América del Norte y China. Baviera y Baden-Württemberg albergan juntas cinco de las diez principales plantas de ensamblaje de vehículos eléctricos de Europa; cada campus estilo gigafábrica emite licitaciones anuales de MLCC superiores a 100 millones de USD. Renania-Palatinado y Baja Sajonia añaden volúmenes incrementales a través de grupos de maquinaria industrial donde los accionamientos de servomotores y los planos de fondo de PLC incrementan los recuentos de placa.

Se proyecta que el tamaño del mercado alemán de MLCC solo en Baviera registre una CAGR del 17,28%, ya que el valle de semiconductores de Múnich co-ubica el envasado de componentes pasivos para acortar los plazos de entrega. En contraste, las regiones portuarias del norte importan más componentes terminados en lugar de fabricarlos localmente, manteniendo su crecimiento en los medianos dígitos. Los fondos de ayuda regional de la UE destinados a la diversificación de componentes pasivos podrían inclinar la participación futura hacia Sajonia para 2028, una vez que las nuevas fábricas vinculadas a la Ley de Chips Europea (European Chips Act) entren en funcionamiento.

La dinámica transfronteriza sigue siendo importante: el 75% de los automóviles ensamblados en Alemania se exportan al exterior, exponiendo la demanda de MLCC a los subsidios de la Ley de Reducción de la Inflación (IRA) de Estados Unidos y a los cambios en la política de créditos para vehículos de nueva energía (NEV) de China. Cualquier tensión comercial sino-europea podría acelerar la relocalización de las etapas de chapado de electrodos hacia plantas polacas y checas, modificando la logística intraeuropea, pero manteniendo los centros de diseño alemanes en control de la cualificación y las compras.

Desarrollos recientes de la industria

- Julio de 2025: Murata inició la primera producción en masa mundial de MLCC de 47 µF en tamaño 0402, reduciendo el área de placa en un 60%.

- Abril de 2025: TDK presentó MLCC de 100 V/10 µF en carcasa 3225 para carriles automotrices de 48 V, totalmente cualificados según AEC-Q200.

- Enero de 2025: La Agencia Federal de Redes (Bundesnetzagentur) confirmó la cobertura de 5G para el 91% de la población, fortaleciendo la demanda de MLCC de grado de telecomunicaciones.

- Octubre de 2024: La planta de Siemens en Erlangen obtuvo el estatus de Fábrica Faro del Foro Económico Mundial tras una actualización digital de 500 millones de EUR.

Alcance del informe del mercado de MLCC en Alemania

La Clase 1 y la Clase 2 están cubiertas como segmentos por Tipo de Dieléctrico. Los formatos 0 201, 0 402, 0 603, 1 005, 1 210 y Otros están cubiertos como segmentos por Tamaño de Carcasa. De 500 V a 1000 V, Menos de 500 V y Más de 1000 V están cubiertos como segmentos por Voltaje. De 100 µF a 1000 µF, Menos de 100 µF y Más de 1000 µF están cubiertos como segmentos por Capacitancia. Tapa Metálica, Plomo Radial y Montaje Superficial están cubiertos como segmentos por Tipo de Montaje de MLCC. Aeroespacial y Defensa, Automotriz, Electrónica de Consumo, Industrial, Dispositivos Médicos, Energía y Servicios Públicos, Telecomunicaciones y Otros están cubiertos como segmentos por Usuario Final.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de carcasa |

| Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Alto voltaje (superior a 500 V) |

| Tapa metálica |

| Plomo radial |

| Montaje superficial (SMD) |

| Aeroespacial y defensa |

| Automotriz |

| Electrónica de consumo |

| Industrial |

| Dispositivos médicos |

| Energía y servicios públicos |

| Telecomunicaciones |

| Otras aplicaciones |

| Por tipo de dieléctrico | Clase 1 |

| Clase 2 | |

| Por tamaño de carcasa | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Otros tamaños de carcasa | |

| Por clasificación de voltaje | Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) | |

| Alto voltaje (superior a 500 V) | |

| Por tipo de montaje | Tapa metálica |

| Plomo radial | |

| Montaje superficial (SMD) | |

| Por aplicación de usuario final | Aeroespacial y defensa |

| Automotriz | |

| Electrónica de consumo | |

| Industrial | |

| Dispositivos médicos | |

| Energía y servicios públicos | |

| Telecomunicaciones | |

| Otras aplicaciones |

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin sufrir ruptura dieléctrica o fallo. Generalmente se expresa en voltios (V).

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador.

- Tamaño de carcasa - Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura.

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador. |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin sufrir ruptura dieléctrica o fallo. Generalmente se expresa en voltios (V). |

| ESR (Resistencia Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos de uso común incluyen materiales cerámicos como el titanato de bario y los materiales ferroeléctricos. |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar los componentes directamente sobre la superficie de una tarjeta de circuito impreso (PCB), en lugar del montaje de orificios pasantes. |

| Soldabilidad | La capacidad de un componente, como un MLCC, de formar una unión de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje y funcionamiento adecuados de los MLCC en las PCB. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como el plomo, el mercurio y el cadmio, en los equipos eléctricos y electrónicos. El cumplimiento de la RoHS es esencial para los MLCC automotrices debido a las regulaciones medioambientales. |

| Tamaño de carcasa | Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura. |

| Agrietamiento por flexión | Un fenómeno en el que los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por el doblado o la flexión de la PCB. El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características del MLCC, que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad. |

| Voltaje | La diferencia de potencial eléctrico en un MLCC, a menudo categorizada en voltaje de bajo rango, voltaje de rango medio y voltaje de alto rango, indicando diferentes niveles de voltaje. |

| Cumplimiento RoHS de MLCC | Cumplimiento de la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como el plomo, el mercurio, el cadmio y otras, en la fabricación de MLCC, promoviendo la protección del medio ambiente y la seguridad. |

| Tipo de montaje | El método utilizado para fijar los MLCC a una tarjeta de circuito, como el montaje superficial, la tapa metálica y el plomo radial, que indica las diferentes configuraciones de montaje. |

| Tipo de dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características y rendimiento dieléctrico. |

| Voltaje de bajo rango | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, normalmente en el rango de bajo voltaje. |

| Voltaje de rango medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, normalmente en el rango medio de los requisitos de voltaje. |

| Voltaje de alto rango | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, normalmente en el rango de alto voltaje. |

| Capacitancia de bajo rango | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren un almacenamiento de energía menor. |

| Capacitancia de rango medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren un almacenamiento de energía intermedio. |

| Capacitancia de alto rango | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren un mayor almacenamiento de energía. |

| Montaje superficial | MLCC diseñados para el montaje superficial directo en una tarjeta de circuito impreso (PCB), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado. |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia en función de la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad. |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia en función de la temperatura. |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en la comunicación inalámbrica y otras aplicaciones, normalmente de 3 kHz a 300 GHz, que permiten la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCC (Condensadores Cerámicos Multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico. |

| Plomo radial | Una configuración de terminales en ciertos MLCC donde los conductores eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y soldadura en aplicaciones de montaje de orificios pasantes. |

| Estabilidad térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, garantizando un funcionamiento fiable en condiciones ambientales variables. |

| Bajo ESR (Resistencia Serie Equivalente) | Los MLCC con valores de ESR bajos tienen una resistencia mínima al flujo de señales de corriente alterna (CA), lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar los puntos de datos: En este paso, identificamos los puntos de datos clave fundamentales para comprender el mercado de MLCC. Esto incluyó las cifras de producción históricas y actuales, así como métricas de dispositivos críticos como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de incorporación de MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayuda a pronosticar la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar las variables clave: En este paso, nos enfocamos en identificar las variables cruciales esenciales para construir un modelo de pronóstico sólido para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos (VE). A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico de mercado preciso y procedimos a desarrollar el modelo de pronóstico basado en estas variables identificadas.

- Paso 3: Construir un modelo de mercado: En este paso, utilizamos datos de producción y variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción pronosticados, para construir un modelo integral de estimación de mercado. Al integrar estas variables críticas, desarrollamos un marco sólido para pronosticar con precisión las tendencias y la dinámica del mercado, facilitando así la toma de decisiones informada dentro del panorama del mercado de MLCC.

- Paso 4: Validar y finalizar: En este paso crucial, todos los números y variables de mercado derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataforma de suscripción.