Tamaño y participación del mercado de MLCC de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

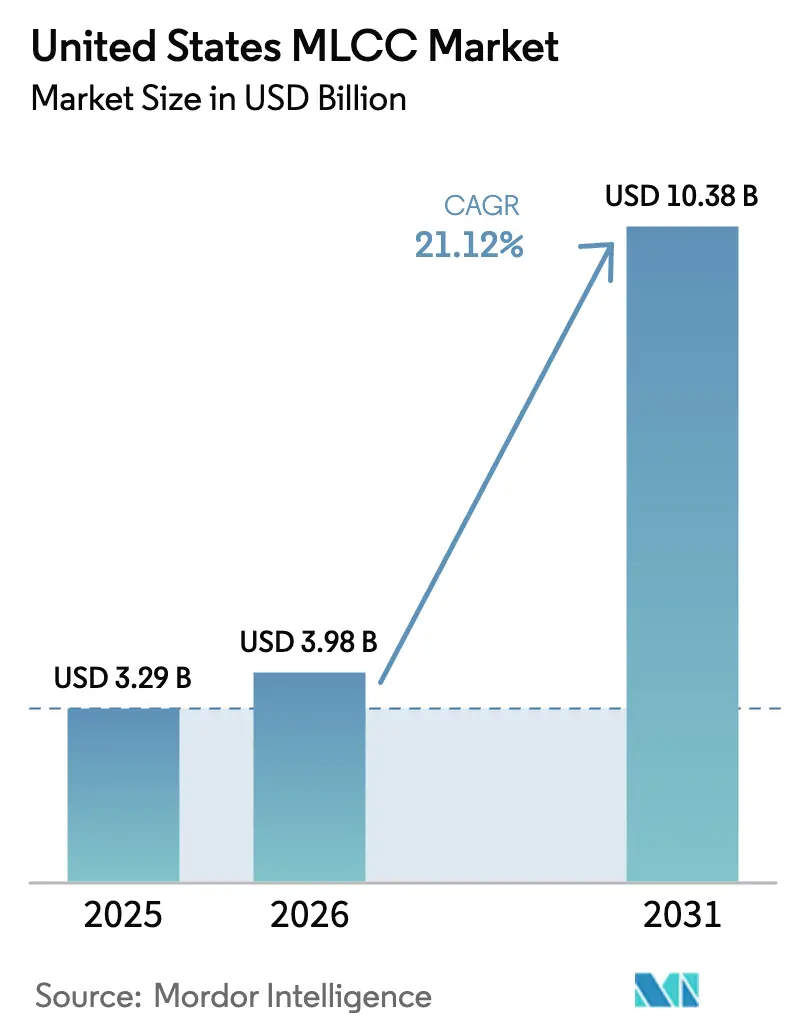

| Tamaño del mercado en el año base (2025) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC de Estados Unidos por Mordor Intelligence

El tamaño del mercado de MLCC de Estados Unidos fue valorado en USD 3,29 mil millones en 2025 y se estima que crecerá desde USD 3,98 mil millones en 2026 hasta alcanzar USD 10,38 mil millones en 2031, a una CAGR del 21,12% durante el período de pronóstico (2026-2031). La sólida electrificación del transporte, la construcción de redes 5G multigigabit y el auge de los proyectos de centros de datos a hiperescala convergen para impulsar el mercado de MLCC en todas las aplicaciones de alta fiabilidad. Las expansiones de capacidad de semiconductores nacionales respaldadas por la Ley CHIPS proporcionan visibilidad de pedidos a largo plazo a los proveedores de componentes pasivos de EE. UU. Al mismo tiempo, la miniaturización de teléfonos inteligentes y dispositivos portátiles mantiene altos los requisitos de densidad, sustentando precios premium para encapsulados sub-0201. Los avances en ciencia de materiales en cerámicas de alta permitividad y diseños de electrodos de inductancia en serie ultraba adiferencial a los proveedores capaces de atender la creciente demanda de diseños de alta frecuencia, alta temperatura y alto voltaje.

Conclusiones clave del informe

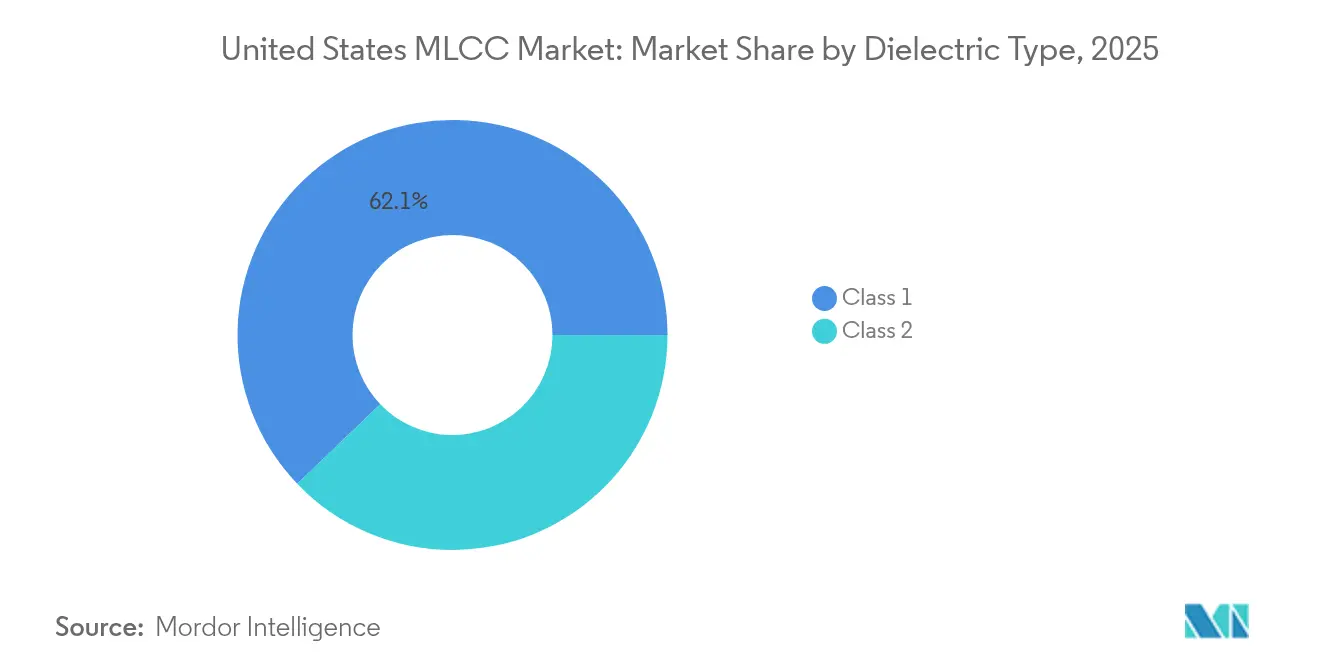

- Por tipo dieléctrico, los componentes de Clase 1 representaron el 62,15% de la participación del mercado de MLCC en 2025; se proyecta que el mismo grupo dieléctrico se expandirá a una CAGR del 22,65% hasta 2031.

- Por tamaño de encapsulado, el encapsulado 201 representó el 55,92% del tamaño del mercado de MLCC en 2025, mientras que se proyecta que el encapsulado 402 registrará una CAGR del 22,10% hasta 2031.

- Por clasificación de voltaje, los dispositivos de bajo voltaje (≤100 V) capturaron el 58,77% de la base de 2025 y se prevé que crecerán a una CAGR del 21,95% hasta 2031.

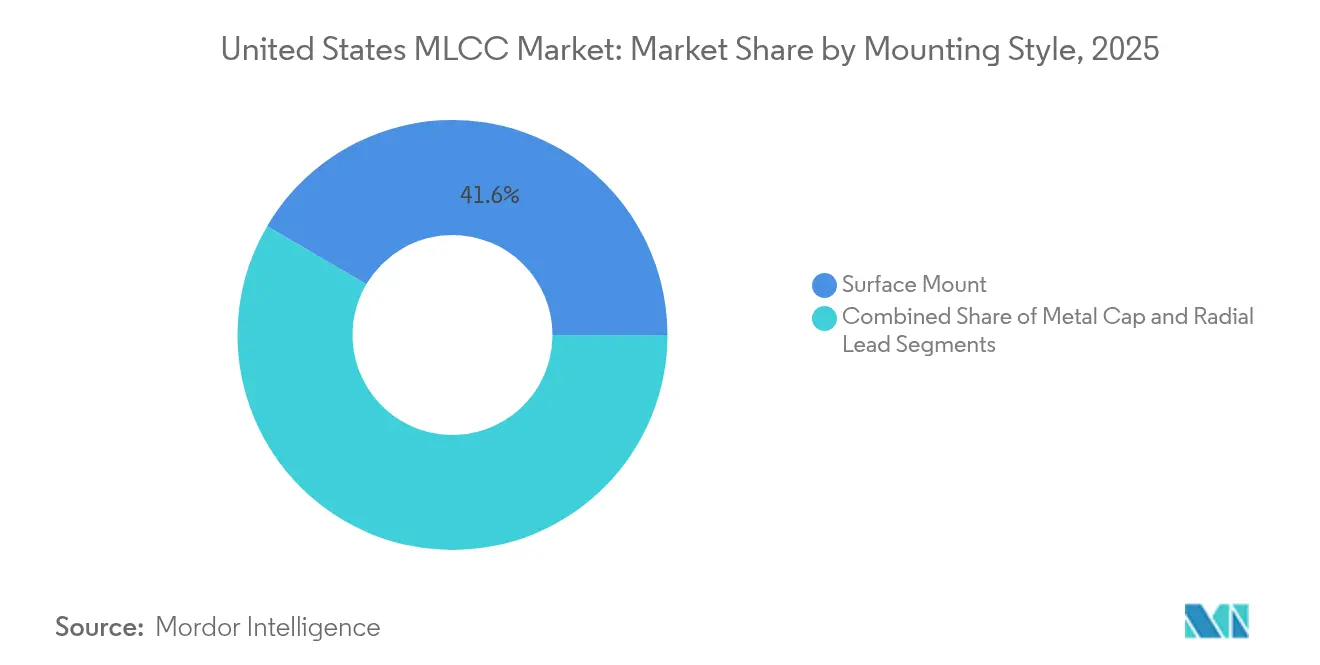

- Por estilo de montaje, los componentes de montaje superficial aseguraron una participación del 41,55% en 2025; se proyecta que los dispositivos de tapa metálica mostrarán el mayor crecimiento con una CAGR del 21,80%.

- Por uso final, la electrónica de consumo representó el 50,88% de la demanda de 2025, mientras que se espera que las aplicaciones automotrices crezcan a una CAGR del 22,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MLCC de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento en la producción de vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos (HEV) | +4.2% | Global, con fuerte concentración en América del Norte | Mediano plazo (2-4 años) |

| Miniaturización de teléfonos inteligentes y dispositivos portátiles | +3.8% | Global, con énfasis en América del Norte y Asia | Corto plazo (≤ 2 años) |

| Despliegue de infraestructura 5G / 6G | +3.5% | América del Norte, con efecto de contagio en mercados aliados | Mediano plazo (2-4 años) |

| Explosión de nodos de IoT en el mercado de hogar inteligente de EE. UU. | +2.9% | Nacional, con ganancias tempranas en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Construcciones de servidores de IA a hiperescala | +4.1% | América del Norte, concentrado en centros de datos | Largo plazo (≥ 4 años) |

| Adopción de módulos de potencia de carga rápida SiC/GaN | +3.2% | Global, con liderazgo norteamericano en el sector automotriz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento en la producción de vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos (HEV)

La electrificación vehicular está impulsando un aumento en el contenido de MLCC, ya que las plataformas de vehículos totalmente eléctricos y los híbridos enchufables dependen de rieles de conversión de potencia de alta densidad y extensas redes de sensores. Las arquitecturas definidas por software dentro de los vehículos de próxima generación requieren regulación de voltaje de alta precisión, lo que hace necesario el uso de condensadores premium con calificación AEC-Q200. Los largos ciclos de diseño automotriz crean flujos de ingresos duraderos para los proveedores que superan los rigurosos controles de fiabilidad. Los anuncios de plantas de baterías nacionales en Georgia, Tennessee y Kentucky están reforzando las preferencias de abastecimiento local. Junto con estas tendencias, los inversores de banda ancha (wide-bandgap) que operan a velocidades de conmutación elevadas están impulsando el uso de MLCC de Clase 1 de especialidad con coeficientes térmicos más estrictos.

Miniaturización de teléfonos inteligentes y dispositivos portátiles

Los teléfonos insignia (flagship) ahora integran más de 1.000 condensadores cerámicos, y el aumento en el número de antenas bajo 5G añade mayor presión sobre la cadena de suministro. La pieza de 0,1 µF de Murata en un contorno de 0,25 × 0,125 mm reduce el área de montaje a la mitad y disminuye el volumen en un 80% en comparación con la generación 0402 anterior, lo que permite a los diseñadores recuperar espacio valioso en la placa para baterías más grandes y módulos de cámara avanzados. [1]Murata Manufacturing, "Instalación de circuitos electrónicos de tamaño drásticamente creciente en dispositivos compactos – MLCC de Murata para teléfonos inteligentes 5G," murata.com Las estrechas tolerancias de colocación requieren capas dieléctricas ultradelgadas, a menudo por debajo de 0,5 µm, para que permanezcan sin fisuras durante el proceso de reflujo. Las herramientas de modelado por elementos finitos están habilitando el codiseño de pilas de MLCC con interfaces de radiofrecuencia (RF), acelerando así el tiempo de comercialización para los fabricantes de teléfonos.

Despliegue de infraestructura 5G / 6G

Los operadores de EE. UU. están densificando sus redes de macro y pequeñas celdas, cada una de las cuales requiere conjuntos de MLCC optimizados para la coexistencia con frecuencias de onda milimétrica y sub-6 GHz. Los módulos de antenas integradas utilizan condensadores embebidos para mantener la impedancia de banda ancha, mientras que los cabezales de radio MIMO masivo aprovechan el bajo ESR de desacoplamiento para mejorar la eficiencia del amplificador de potencia. A medida que los primeros bancos de pruebas de 6G avanzan hacia enlaces de 140 GHz, crece la demanda de dieléctricos NP0 de Clase 1 con tangentes de pérdida casi nulas. El cumplimiento del hardware con las normas de ciclado térmico de la FCC refuerza la preferencia por componentes pasivos de alta fiabilidad fabricados en EE. UU.

Explosión de nodos de IoT en el mercado de hogar inteligente de EE. UU.

Los termostatos inteligentes, las cerraduras conectadas y los timbres con visión incorporan cada uno múltiples matrices de MLCC para estabilizar los procesadores de IA en el borde (edge AI) y los sistemas en chip (SoC) inalámbricos. El volumen de dispositivos Wi-Fi 6E y Thread instalados en hogares urbanos está ampliando la demanda recurrente de rangos de media capacitancia con baja fuga. Los requisitos de corriente en espera ultrabaja orientan la lista de materiales (BOM) hacia materiales X7R de Clase 2, que equilibran alta permitividad y deriva de temperatura aceptable. Los proveedores de servicios de manufactura electrónica (EMS) nacionales están calificando proveedores secundarios de MLCC para mitigar los riesgos de la cadena de suministro centrada en Asia para las marcas de IoT de consumo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Concentración de la cadena de suministro fuera de EE. UU. | -2.8% | Nacional, con impacto particular en los sectores de defensa y automotriz | Mediano plazo (2-4 años) |

| Volatilidad del precio del níquel y el cobre | -1.9% | Global, con presión sobre los márgenes de los fabricantes norteamericanos | Corto plazo (≤ 2 años) |

| Largos ciclos de calificación automotriz | -1.5% | Global, con énfasis en los fabricantes de equipos originales (OEM) automotrices de América del Norte | Largo plazo (≥ 4 años) |

| Endurecimiento del régimen de control de exportaciones de EE. UU. | -1.2% | Nacional, con efectos de contagio en mercados aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Concentración de la cadena de suministro fuera de EE. UU.

Aproximadamente el 90% del volumen global de MLCC se origina en Asia Oriental, exponiendo a los compradores nacionales a incertidumbres geopolíticas y logísticas. Estados Unidos representa actualmente menos del 5% de la capacidad mundial de ensamblaje y prueba de componentes pasivos cerámicos. Aunque la Ley CHIPS destina incentivos para los proveedores de materiales, las líneas de apilamiento multicapa son intensivas en capital y requieren un suministro local de polvos de titanato de bario de alta pureza. Los contratistas de defensa están, por tanto, recurriendo a fuentes dobles para valores críticos y construyendo mayores existencias de seguridad; sin embargo, estos pasos añaden costos de capital de trabajo que pesan sobre la expansión del mercado de MLCC.

Volatilidad del precio del níquel y el cobre

La producción de electrodos depende del níquel de clase 1 y los polvos de cobre de alta conductividad, ambos de los cuales han experimentado variaciones de precio de dos dígitos en los últimos dos años. Los picos en el precio al contado se traducen rápidamente en renegociaciones de contratos, ejerciendo presión sobre los márgenes de los proveedores de MLCC de nivel medio que carecen de fuentes de metal propias. Si bien algunos proveedores de cerámica están pivotando hacia químicas de electrodos de metal base que reducen el uso de níquel, las compensaciones técnicas incluyen mayor resistencia de hoja y ventanas de sinterización más complejas. A largo plazo, los procesos de recubrimiento a escala nanométrica ofrecen una vía para minimizar la intensidad de metales críticos; sin embargo, el despliegue comercial sigue siendo varios años en el futuro, según. [2]TTI MarketEye (Dennis M. Zogbi), "Materias primas dieléctricas: trazando el complejo panorama de minerales y concentrados eléctricos y electrónicos," tti.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo dieléctrico: la estabilidad impulsa el liderazgo de la Clase 1

Los dispositivos de Clase 1 representaron el 62,15% de la participación del mercado de MLCC en 2025, gracias a su deriva de capacitancia casi nula en función de la temperatura. Las victorias de diseño en interfaces analógicas de precisión y cadenas de RF de alta frecuencia mantienen la demanda firmemente positiva. Se estima que el tamaño del mercado de MLCC vinculado a los componentes de Clase 1 crecerá a una CAGR del 22,65%, notablemente más rápido que las alternativas de mayor capacitancia de Clase 2. El precio premium es sostenible porque las cerámicas de dióxido de titanio estables en temperatura siguen siendo difíciles de miniaturizar sin pérdida de rendimiento. Los integradores militares y aeroespaciales —desde la guía de misiles hasta los satélites en órbita terrestre baja— prefieren los perfiles de desempeño de la Clase 1 cuando los choques térmicos superan variaciones de 150 °C.

Las innovaciones en el número de capas ahora permiten más de 500 interfaces dieléctricas en huellas sub-0402, reduciendo la brecha de densidad de capacitancia con las ofertas de Clase 2 basadas en titanato de bario. El creciente despliegue de pequeñas celdas 5G también impulsa la demanda incremental de Clase 1, gracias a su superior factor Q en frecuencias de microondas. Durante el período de pronóstico, los contratos de fabricación de semiconductores en EE. UU. por un total de USD 52,7 mil millones se espera que generen pedidos adicionales para osciladores de cristal de corte AT y amplificadores de potencia, cada uno de los cuales incorporará docenas de condensadores de Clase 1.

Por tamaño de encapsulado: la miniaturización eleva la adopción del encapsulado 402

El contorno 201 retuvo el 55,92% de los envíos unitarios en 2025, subrayando su papel como plataforma convencional para la producción de teléfonos en grandes volúmenes. Sin embargo, el contorno 402 está preparado para una CAGR del 22,10% hasta 2031, ya que los dispositivos portátiles y los auriculares de realidad virtual (VR) reducen las asignaciones de área de placa. Los fabricantes de equipos originales (OEM) de hardware de tecnología de la información valoran los componentes 402 por su equilibrio entre compatibilidad con el posicionamiento automatizado y margen térmico. La introducción por parte de Murata de un dispositivo 0201 de 0,1 µF valida el continuo avance en los límites físicos, pero sigue limitado a los modelos premium de teléfonos.

Las capas cerámicas extremadamente delgadas, de hasta 0,4 µm, hacen que los contornos más grandes sean ventajosos en términos de rendimiento y derating de voltaje en inversores de tracción de vehículos eléctricos. Los cargadores de baterías médicas, por otro lado, están migrando hacia el encapsulado 402 para controladores de dispositivos implantables donde la eficiencia volumétrica es primordial. Con el tiempo, las tecnologías de empaquetado integrado en abanico (fan-out) a nivel de oblea y panel pueden prescindir por completo de los contornos discretos; sin embargo, los componentes SMD 402 discretos seguirán siendo la opción más rentable para decenas de miles de millones de placas de electrónica de consumo al año.

Por clasificación de voltaje: continúa el dominio del bajo voltaje

Los MLCC de bajo voltaje (≤100 V) representaron el 58,77% de los envíos de 2025 y se proyecta que crecerán a una CAGR del 21,95%. Los teléfonos inteligentes, los relojes inteligentes y las computadoras portátiles especifican valores deratados de 6,3 V o 10 V, absorbiendo enormes volúmenes en ciclo de ejecución. El tamaño del mercado de MLCC para los grados de bajo voltaje escalará, por tanto, al ritmo de los ciclos globales de actualización de teléfonos. En contraste, los componentes de voltaje medio (100-500 V) experimentan demanda concentrada de los subsistemas automotrices de 48 V y los accionamientos de motores industriales, mientras que las ventas de alto voltaje (>500 V) son impulsadas por la penetración de las plataformas de vehículos eléctricos de 800 V.

Los factores de crecimiento vinculados incluyen las plantas nacionales de inversores solares en Texas y Arizona que especifican bancos de MLCC de 1.000 V para inversores de cadena. Los diseños de referencia de carburo de silicio publicados por los proveedores de chips recomiendan dieléctricos X7T de Clase 2 capaces de operación continua a 150 °C, dando origen a un nuevo nivel premium para los condensadores de alto voltaje. Sin embargo, la escasez relativa de hornos de sublimación en EE. UU. para obleas de SiC limita el rápido escalado de la demanda localizada de MLCC en ese nicho.

Por estilo de montaje: prevalece la tecnología de montaje superficial

Los componentes de montaje superficial representaron una participación del 41,55% en 2025, impulsados por la adopción del flujo completo de tecnología de montaje superficial (SMT) en electrónica de consumo e industrial. Las líneas de colocación automatizada en México y el Medio Oeste de EE. UU. operan a 85.000 CPH, favoreciendo las entradas de dispositivos de montaje superficial (SMD) en cinta y carrete. El mercado de MLCC está, por tanto, anclado en los avances de empaquetado que reducen los defectos de colocación y las cavidades. Los tipos de tapa metálica, aunque de nicho, liderarán el campo con una CAGR del 21,80%, ya que los diseños para entornos hostiles requieren una mayor protección de la junta de soldadura sin plomo.

Los MLCC de terminal radial retienen bolsillos de demanda dentro de las fuentes de alimentación militares donde los procesos de recubrimiento conforme favorecen los anclajes de montaje pasante. De cara al futuro, el empaquetado en abanico (fan-out) y a nivel de panel puede integrar matrices de MLCC dentro de las capas de construcción, pero las huellas discretas de dispositivos SMD siguen siendo la opción con mayor ventaja de costo durante al menos los próximos cinco años.

Por aplicación de usuario final: el sector automotriz lidera el repunte

La electrónica de consumo representó el 50,88% de la demanda unitaria de 2025, impulsada por las actualizaciones de dispositivos móviles y la renovación de computadoras portátiles. No obstante, el sector automotriz está en camino de alcanzar la CAGR más rápida del 22,90%, impulsado por los sistemas de gestión de baterías de vehículos eléctricos, el radar de sistemas avanzados de asistencia a la conducción (ADAS) y la consolidación de controladores de dominio. Cada nueva plataforma de vehículo eléctrico introducida por los fabricantes de equipos originales (OEM) de Detroit y Silicon Valley requiere más de 10.000 MLCC por vehículo. La adopción cada vez mayor de arquitecturas de 800 V multiplica aún más la necesidad de zócalos de MLCC de alto voltaje.

La automatización industrial, la infraestructura de telecomunicaciones y el sector aeroespacial y de defensa conforman el resto de la combinación de demanda. Las modernizaciones de fábricas inteligentes generan pedidos sostenidos de condensadores de rango medio utilizados en accionamientos de servomotores y controladores lógicos programables (PLC). Los contratistas primarios aeroespaciales buscan dieléctricos de Clase 1 resistentes a la radiación con calificación MIL-PRF-123, lo que permite a los proveedores con historial militar defender precios premium. La convergencia de la electrificación y la conectividad en todos los sectores verticales sustenta un repunte duradero en el mercado global de MLCC.

Análisis geográfico

La demanda de EE. UU. está fuertemente influenciada por la Ley CHIPS de USD 52,7 mil millones, que financia la construcción de nuevas fábricas de semiconductores para Intel, TSMC, Samsung, Micron y Texas Instruments. Estas plantas crean una demanda concentrada de envíos de MLCC hacia Arizona, Texas, Ohio y Nueva York. Las expansiones de los fabricantes de equipos originales (OEM) automotrices en Míchigan, Tennessee y Kentucky consolidan aún más las raíces para los centros de distribución regionales de condensadores.

Los proveedores de servicios en la nube de la Costa Oeste continúan encargando nuevos centros de datos en Oregón, Utah y el norte de Virginia, utilizando racks de unidades de procesamiento gráfico (GPU) que consumen densas matrices de MLCC para la conversión de 48 V a 1,2 V. Los contratos de defensa de California y Massachusetts estipulan el abastecimiento nacional o de naciones aliadas para los componentes pasivos vinculados a la guía de misiles y las comunicaciones seguras. Como resultado, las líneas de MLCC especializadas en Illinois y Pensilvania están operando a niveles récord de utilización.

Aunque menos del 5% de la capacidad de apilamiento cerámico reside en suelo estadounidense actualmente, varios proveedores han anunciado públicamente proyectos de construcción nueva en Indiana y Carolina del Norte. La intensidad de capital, que oscila entre USD 750 millones y USD 1.500 millones por línea avanzada, sigue siendo el principal obstáculo; sin embargo, los créditos fiscales federales y las exenciones estatales están reduciendo la brecha en el retorno de la inversión (ROI). A lo largo del horizonte de pronóstico, la participación nacional en la producción global de MLCC podría duplicarse, pero la mayor parte del volumen seguirá llegando por mar o aire desde Japón, Taiwán y Corea del Sur.

Panorama competitivo

La innovación y la especialización impulsan el éxito futuro

Los líderes japoneses establecidos —Murata, TDK y Taiyo Yuden— mantienen su liderazgo tecnológico a través del apilamiento multicapa de precisión, el control dieléctrico a escala submicrónica y la refinación de materiales propia. El Centro de Innovación Moriyama de Murata, con una inversión de JPY 46 mil millones y previsto para su apertura en 2026, subraya su compromiso con las formulaciones de próxima generación. Sin embargo, la competencia de precios de los proveedores chinos en rápida expansión ha reducido los márgenes en los productos básicos, recortando el beneficio operativo de Murata en un 7,2% interanual en el segundo trimestre de 2025.

Las empresas especializadas de EE. UU. se centran en híbridos de cerámica multicapa de alta temperatura (HTCC) de película delgada y diseños resistentes a la radiación, creando nichos defendibles en defensa y espacio. Varias están formando empresas conjuntas con operadores nacionales de fábricas de obleas para integrar matrices de MLCC a nivel del sustrato del encapsulado, evitando por completo las etapas de montaje en placa. La cobertura del costo de materiales a través del niquelado en propiedad y la calcinación de carbonato de bario se ha convertido en un factor diferenciador competitivo.

La barrera de entrada sigue siendo alta: los costos de capital, la profundidad de la propiedad intelectual y los ciclos de calificación automotriz de varios años disuaden a los nuevos participantes. No obstante, las innovaciones emergentes en procesos, como la sinterización de granos nanométricos y la fabricación aditiva de tintas cerámicas, podrían abrir caminos para que los actores ágiles disrumpan segmentos de nicho durante la próxima década.

Líderes de la industria de MLCC de Estados Unidos

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation (incl. KEMET Corp.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Murata reportó un beneficio operativo consolidado de JPY 61,6 mil millones (USD 414,5 millones) en el segundo trimestre de 2025, una disminución del 7,2% interanual, mientras mantenía sólidos volúmenes de envío de MLCC en Taiwán a pesar de la competencia de precios de los fabricantes chinos.

- Julio de 2025: Los envíos de MLCC de Murata se mantienen sólidos en Taiwán a pesar de las guerras de precios con los fabricantes chinos.

- Enero de 2025: La Oficina del Programa CHIPS reportó USD 34 mil millones en contratos firmados y USD 4 mil millones desembolsados, lo que representa el 95% de la asignación de los fondos disponibles en 17 nuevas fábricas y 8 instalaciones de la cadena de suministro.

- Enero de 2025: Murata registró un beneficio operativo de JPY 61,6 mil millones (USD 414,5 millones) en el segundo trimestre de 2025, una disminución del 7,2% interanual en medio de la compresión de precios en el segmento de productos básicos, mientras mantenía altos volúmenes de envío.

Alcance del informe del mercado de MLCC de Estados Unidos

La Clase 1 y la Clase 2 están cubiertas como segmentos por tipo dieléctrico. El 0 201, 0 402, 0 603, 1 005, 1 210 y otros están cubiertos como segmentos por tamaño de encapsulado. De 500 V a 1.000 V, menos de 500 V y más de 1.000 V están cubiertos como segmentos por voltaje. De 100 µF a 1.000 µF, menos de 100 µF y más de 1.000 µF están cubiertos como segmentos por capacitancia. La tapa metálica, el terminal radial y el montaje superficial están cubiertos como segmentos por tipo de montaje de MLCC. Aeroespacial y defensa, automotriz, electrónica de consumo, industrial, dispositivos médicos, energía y servicios públicos, telecomunicaciones y otros están cubiertos como segmentos por usuario final.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de encapsulado |

| Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Alto voltaje (superior a 500 V) |

| Tapa metálica |

| Terminal radial |

| Montaje superficial |

| Aeroespacial y defensa |

| Automotriz |

| Electrónica de consumo |

| Industrial |

| Dispositivos médicos |

| Energía y servicios públicos |

| Telecomunicaciones |

| Otras aplicaciones de usuario final |

| Por tipo dieléctrico | Clase 1 |

| Clase 2 | |

| Por tamaño de encapsulado | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Otros tamaños de encapsulado | |

| Por voltaje | Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) | |

| Alto voltaje (superior a 500 V) | |

| Por tipo de montaje de MLCC | Tapa metálica |

| Terminal radial | |

| Montaje superficial | |

| Por aplicación de usuario final | Aeroespacial y defensa |

| Automotriz | |

| Electrónica de consumo | |

| Industrial | |

| Dispositivos médicos | |

| Energía y servicios públicos | |

| Telecomunicaciones | |

| Otras aplicaciones de usuario final |

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de manera segura sin experimentar ruptura dieléctrica o fallo. Generalmente se expresa en voltios (V).

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador.

- Tamaño de encapsulado - Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura.

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador. |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de manera segura sin experimentar ruptura dieléctrica o fallo. Generalmente se expresa en voltios (V). |

| ESR (Resistencia en Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y los materiales ferroeléctricos. |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar los componentes directamente sobre la superficie de una placa de circuito impreso (PCB) en lugar del montaje pasante. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una junta de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje y la funcionalidad adecuados de los MLCC en las placas de circuito impreso (PCB). |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como el plomo, el mercurio y el cadmio, en equipos eléctricos y electrónicos. El cumplimiento de la normativa RoHS es esencial para los MLCC automotrices debido a las regulaciones medioambientales. |

| Tamaño de encapsulado | Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura. |

| Agrietamiento por flexión | Un fenómeno por el cual los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión de la placa de circuito impreso (PCB). El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características del MLCC, lo que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de venta promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad. |

| Voltaje | La diferencia de potencial eléctrico a través de un MLCC, a menudo categorizada en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, lo que indica diferentes niveles de voltaje. |

| Cumplimiento RoHS de MLCC | Cumplimiento de la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como el plomo, el mercurio, el cadmio y otras, en la fabricación de MLCC, promoviendo la protección medioambiental y la seguridad. |

| Tipo de montaje | El método utilizado para fijar los MLCC a una placa de circuito, como el montaje superficial, la tapa metálica y el terminal radial, que indica las diferentes configuraciones de montaje. |

| Tipo dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características dieléctricas y de rendimiento. |

| Voltaje de rango bajo | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, generalmente en el rango de bajo voltaje. |

| Voltaje de rango medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, generalmente en el rango medio de requisitos de voltaje. |

| Voltaje de rango alto | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, generalmente en el rango de alto voltaje. |

| Capacitancia de rango bajo | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren menor almacenamiento de energía. |

| Capacitancia de rango medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren almacenamiento de energía intermedio. |

| Capacitancia de rango alto | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren mayor almacenamiento de energía. |

| Montaje superficial | MLCC diseñados para el montaje superficial directo en una placa de circuito impreso (PCB), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado. |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y bajo cambio de capacitancia en función de la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad. |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia en función de la temperatura. |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en la comunicación inalámbrica y otras aplicaciones, generalmente de 3 kHz a 300 GHz, que permite la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCC (Condensadores Cerámicos Multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico. |

| Terminal radial | Una configuración de terminales en ciertos MLCC donde los terminales eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la fácil inserción y soldadura en aplicaciones de montaje pasante. |

| Estabilidad térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, garantizando un funcionamiento fiable en condiciones ambientales variables. |

| Bajo ESR (Resistencia en Serie Equivalente) | Los MLCC con valores de ESR bajos presentan una resistencia mínima al flujo de señales de corriente alterna (CA), lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de puntos de datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó las cifras de producción históricas y actuales, así como las métricas críticas de los dispositivos, como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de incorporación de los MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que contribuyó a la previsión de la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificación de variables clave: En este paso, nos concentramos en identificar las variables cruciales esenciales para construir un modelo de previsión sólido para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos (EV). A través de un proceso iterativo, determinamos las variables necesarias para una previsión precisa del mercado y procedimos a desarrollar el modelo de previsión basado en estas variables identificadas.

- Paso 3: Construcción de un modelo de mercado: En este paso, utilizamos los datos de producción y las variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción previstos, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco sólido para la previsión precisa de las tendencias y la dinámica del mercado, facilitando así la toma de decisiones informadas en el panorama del mercado de MLCC.

- Paso 4: Validación y finalización: En este paso crucial, todos los números y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataforma de suscripción.