Tamaño y participación del mercado de MLCC de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

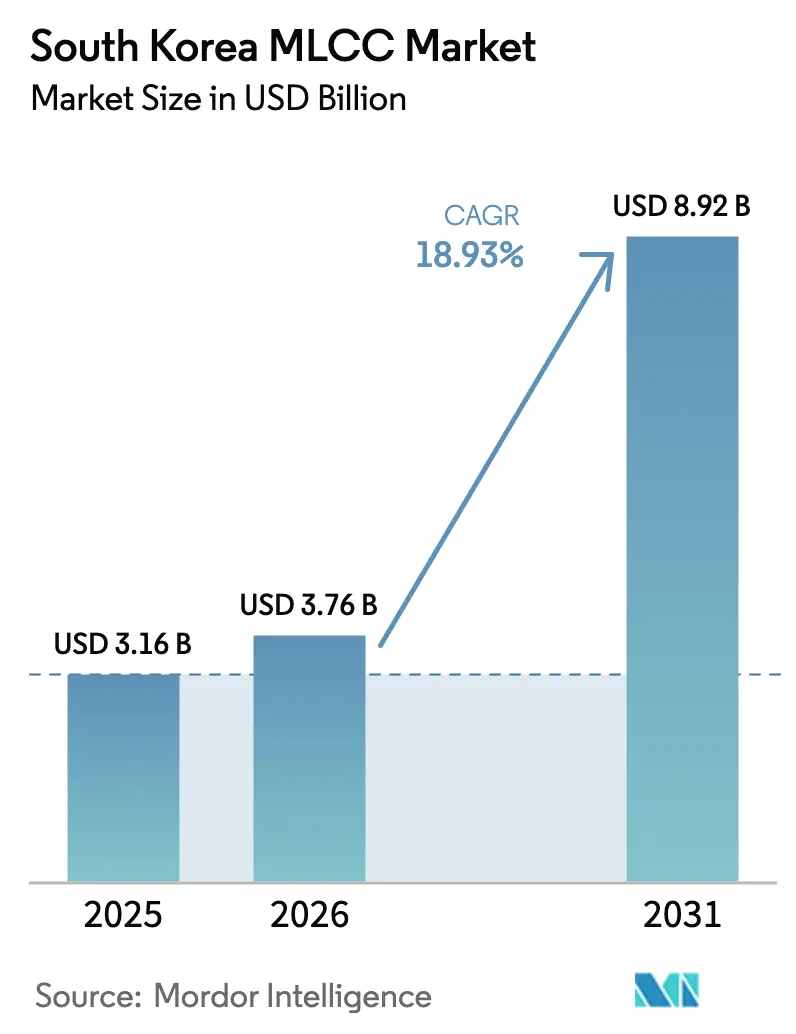

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.93% CAGR |

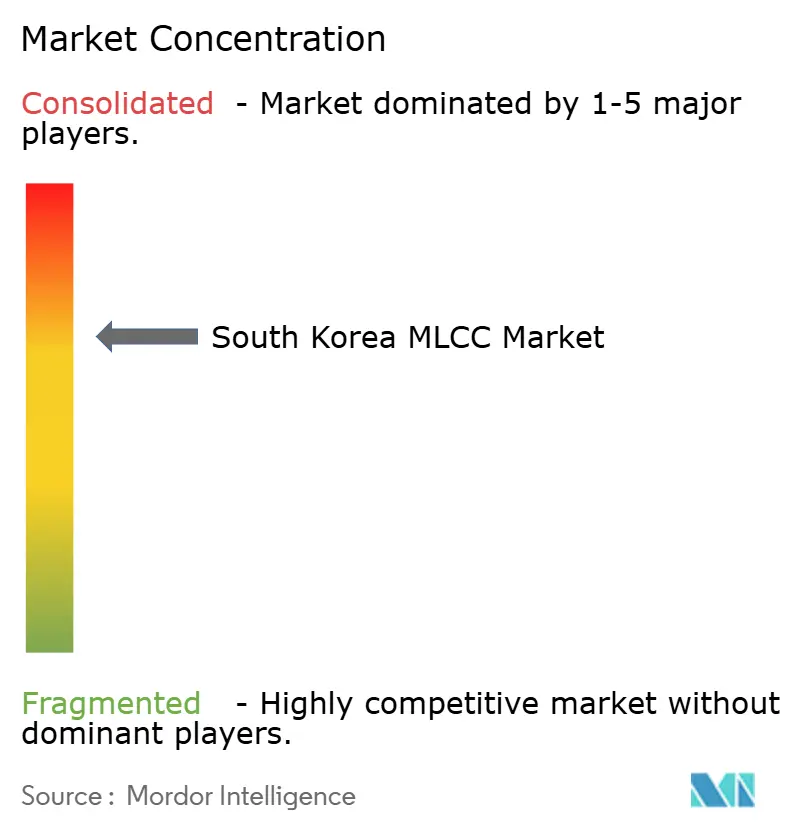

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de MLCC de Corea del Sur crezca de USD 3,16 mil millones en 2025 a USD 3,76 mil millones en 2026 y se proyecta que alcance USD 8,92 mil millones en 2031 a una CAGR del 18,93% durante el período 2026-2031. La rápida expansión de la capacidad de fabricación de semiconductores, el impulso sostenido en la electrónica de consumo y el marcado aumento en la producción de vehículos eléctricos (EV) sustentan esta trayectoria. Los incentivos de política local por un total de USD 471 mil millones están acelerando el gasto de capital en líneas avanzadas de componentes pasivos, mientras que la transición hacia dispositivos habilitados para 5G e IA está impulsando la demanda de apilados de alta capacitancia y formatos ultraminiaturizados. La electrificación automotriz está aumentando el contenido de MLCC por unidad, y la mayor adopción de dieléctricos de vitrocerámica está abriendo nichos de ultraalta tensión. La concentración moderada de proveedores, la persistente volatilidad de las materias primas y las amenazas de sustitución por condensadores de polímero de película delgada moderan las perspectivas, de por sí boyantes, del mercado de MLCC de Corea del Sur.

Conclusiones clave del informe

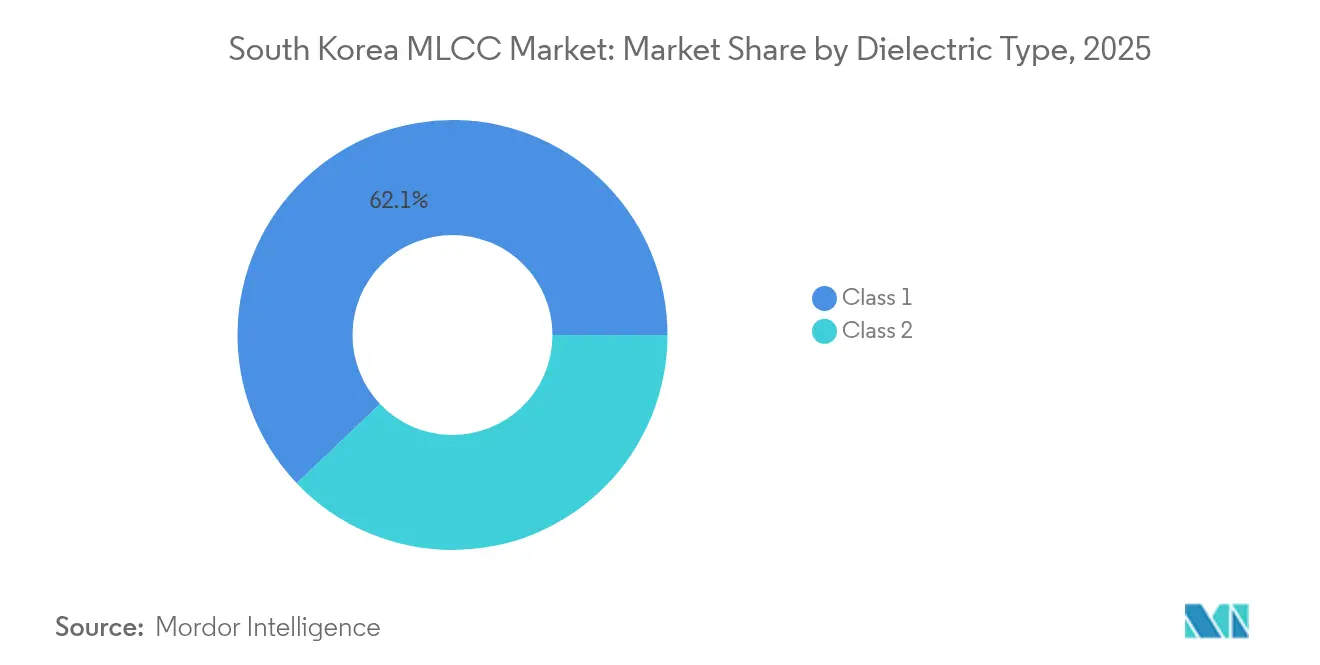

- Por tipo de dieléctrico, los dispositivos de Clase 1 representaron el 62,10% de la participación del mercado de MLCC de Corea del Sur en 2025; se proyecta que este segmento se expanda a una CAGR del 20,16% hasta 2031.

- Por tamaño de caja, los dispositivos 201 representaron el 55,80% de las ventas en 2025; sin embargo, se proyecta que las unidades 402 registren una CAGR del 19,98% hasta el final de la década.

- Por clasificación de voltaje, las piezas con una clasificación de ≤100 V capturaron el 58,70% de los ingresos en 2025 y están preparadas para una CAGR del 19,92% a medida que proliferan las arquitecturas de bajo consumo.

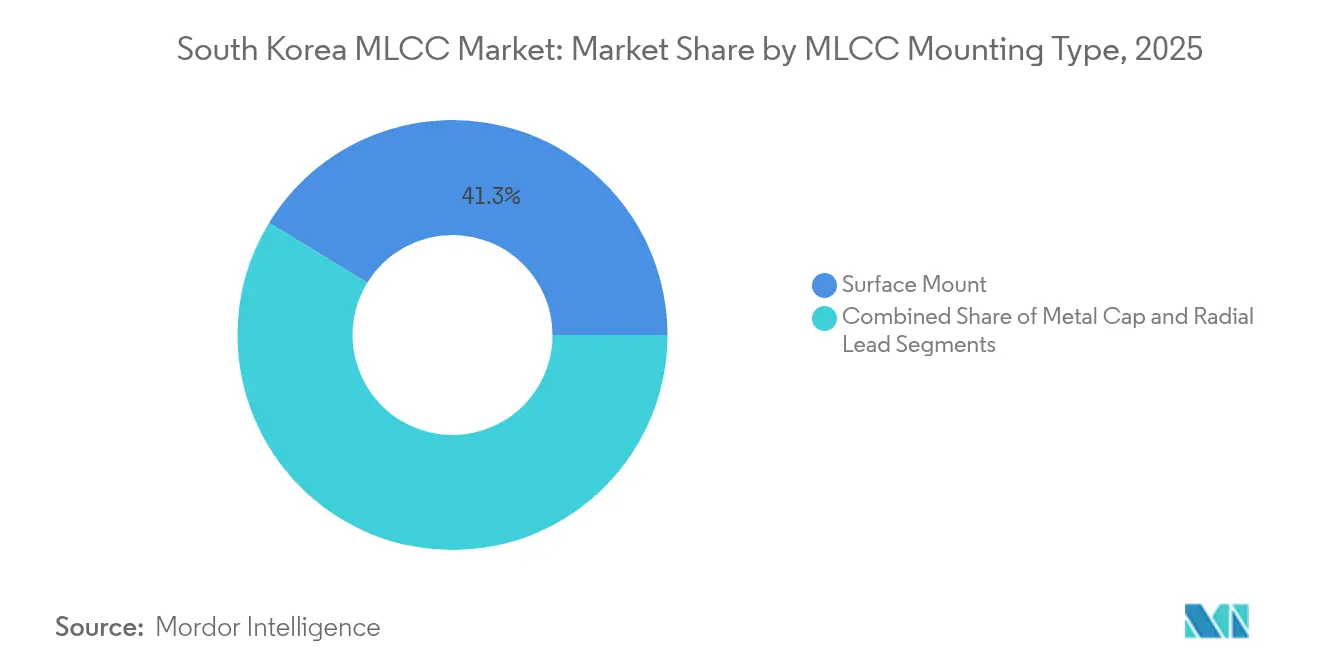

- Por tipo de montaje de MLCC, las variantes de montaje superficial representaron el 41,25% de los ingresos de 2025, mientras que se pronostica que los formatos de tapa metálica crezcan a una CAGR del 19,55% hasta 2031.

- Por aplicación de usuario final, la electrónica de consumo lideró con una participación del 50,85% en 2025, mientras que el sector automotriz avanza a una CAGR del 20,48% impulsado por la adopción de vehículos eléctricos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MLCC de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda proveniente de los sistemas de gestión de baterías de vehículos eléctricos | +4.2% | Corea del Sur y China | Mediano plazo (2 a 4 años) |

| Transición de teléfonos inteligentes 5G hacia apilados de MLCC de alta capacitancia | +3.8% | Corea del Sur y la región Asia-Pacífico en general | Corto plazo (≤2 años) |

| Incentivos gubernamentales para fábricas domésticas de semiconductores y componentes pasivos | +3.1% | Corea del Sur | Largo plazo (≥4 años) |

| Expansión de módulos SiP en electrónica de consumo | +2.9% | Corea del Sur y Taiwán | Mediano plazo (2 a 4 años) |

| Calificación de MLCC orientada a la fiabilidad para ADAS y conducción autónoma | +2.7% | Centros automotrices globales | Largo plazo (≥4 años) |

| Adopción de dieléctricos de vitrocerámica que permiten clasificaciones de ultraalta tensión | +2.4% | Japón y Corea del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda proveniente de los sistemas de gestión de baterías de vehículos eléctricos

La hoja de ruta de Hyundai-Kia para plataformas de batería completa requiere MLCCs que puedan soportar temperaturas de hasta 150 °C y voltajes de hasta 1.000 V, elevando así los umbrales de especificación para la estabilidad térmica y la resistencia a la ruptura dieléctrica. Samsung Electro-Mechanics ya ha escalado su producción de grado automotriz y ha firmado acuerdos de suministro con BYD para soportar arquitecturas de vehículos de 800 V. [1]Parth Sanghvi, "Samsung Electronics informa una ganancia más débil en el cuarto trimestre en medio de desafíos en la industria de chips de IA," digitimes.com Cada vehículo eléctrico integra entre 200 y 300 MLCCs solo en su circuito de gestión térmica de la batería, un aumento cuádruple en comparación con los modelos de combustión interna, lo que reduce el consumo total de unidades por vehículo. La calificación AEC-Q200 alarga los ciclos de diseño hasta 18 meses, favoreciendo así a los actores establecidos que mantienen portafolios precertificados. Se espera que la visibilidad de volumen se mantenga sólida al menos hasta 2028, proporcionando una base robusta a mediano plazo para el mercado de MLCC de Corea del Sur. El potencial alcista a corto plazo depende de una mayor penetración de plataformas de 400 V a 800 V en vehículos de segmento medio.

Transición del diseño de teléfonos inteligentes 5G hacia apilados de MLCC de alta capacitancia

Los dispositivos de próxima generación integran entre 1.000 y 1.500 MLCCs, aproximadamente el doble que los modelos 4G, para estabilizar las redes de alimentación que abastecen las radios de onda milimétrica y los aceleradores de IA en el dispositivo. El Galaxy S25 de Samsung integra matrices de condensadores apilados 0201 y 01005 para preservar factores de forma delgados mientras proporciona corrientes pico más altas. Estos paquetes ultrarreducidos requieren tasas de rendimiento superiores al 85% para seguir siendo rentables, lo que obliga a los fabricantes a refinar la química de la lechada cerámica y la alineación de electrodos. A medida que proliferan los procesadores de aplicaciones de 5 nm e inferiores, la segmentación del dominio de alimentación se vuelve más granular, lo que requiere un desacoplamiento más preciso alrededor de cada isla de voltaje. En consecuencia, la demanda de piezas de alta frecuencia y bajo ESL se está acelerando, impulsando el crecimiento incremental en el mercado de MLCC de Corea del Sur. La diferenciación competitiva está evolucionando hacia la eficiencia volumétrica y la supresión del ruido de fase en las rutas de RF.

Incentivos gubernamentales para fábricas domésticas de semiconductores y componentes pasivos

El programa Cinturón de Semiconductores de Corea (K-Semiconductor Belt) ofrece créditos fiscales de hasta el 25% en gastos de capital, subsidiando directamente la instalación de nuevos hornos de condensadores cerámicos, líneas de recorte láser y sistemas de inspección óptica automatizada. Samsung Electro-Mechanics ha ampliado su campus de Busan en un 40% para la producción de grado automotriz, incorporando análisis de Industria 4.0 para aumentar los rendimientos de primera pasada. Las cláusulas de política sobre diversificación de minerales críticos fomentan la síntesis y el reciclaje local de polvo de níquel, aliviando así la exposición a los mercados de paladio en el extranjero. La alineación con los estándares AEC-Q200 y MIL-PRF-55681 equipa a los proveedores surcoreanos para licitar contratos automotrices y de defensa a nivel global. A largo plazo, el ritmo de los incentivos determinará la rapidez con que el mercado de MLCC de Corea del Sur pueda cerrar la brecha tecnológica con los líderes japoneses. La continuidad del apoyo fiscal a través de los ciclos políticos sigue siendo la principal incertidumbre.

Expansión de módulos SiP en electrónica de consumo

La adopción de Sistemas en Paquete (SiP) en dispositivos portátiles y de borde de IoT está creando puntos críticos para MLCCs ultraminiaturizados que soportan múltiples pasadas de reflujo a temperaturas de hasta 260 °C. El Apple Watch Series 10 muestra el apilamiento InFO-PoP, donde los condensadores discretos deben ocupar cavidades dentro del sustrato sin exceder el límite de altura. Los fabricantes responden con terminaciones de apilado inverso de bajo ESL que reducen la inductancia de bucle por debajo de 30 pH, permitiendo respuestas transitorias de subnanosegundo. El auge de los pasivos embebidos en sustratos es un arma de doble filo: los rangos de capacitancia media corren el riesgo de integración, pero el desacoplamiento de alto rendimiento aún favorece las piezas discretas. Las asociaciones de codiseño entre fabricantes de MLCC y casas de empaquetado se están convirtiendo en estándar, asegurando posiciones en la lista de materiales desde las primeras etapas de concepción del producto. Esta dinámica añade una capa estratégica a las previsiones de demanda para el mercado de MLCC de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas (níquel y paladio) | -2.8% | Cadenas de suministro centradas en Asia | Corto plazo (≤2 años) |

| Ciclicidad entre oferta y demanda vinculada a la producción de teléfonos inteligentes | -2.1% | Centros de fabricación de Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Amenaza de sustitución por condensadores de polímero de película delgada | -1.9% | Global | Largo plazo (≥4 años) |

| Cuellos de botella en la cadena de suministro en nodos de semiconductores maduros | -1.7% | Centros automotrices e industriales globales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de materias primas (níquel y paladio)

Los precios al contado del paladio se dispararon entre un 40% y un 60% durante las recientes fricciones comerciales, erosionando rápidamente las estructuras de margen de los condensadores. [2]Kathryn Ackerman, "El mercado de semiconductores de cara a 2025," sourceability.com Los fabricantes surcoreanos mantienen actualmente entre 90 y 120 días de inventario de polvo para amortiguar los impactos; sin embargo, las interrupciones prolongadas aún pueden reducir su margen bruto. Sustituir con cobre o polímeros conductores sigue siendo tecnológicamente viable, pero requiere entre tres y cinco años de aprobaciones AEC-Q200 y de seguridad. Los acuerdos de abastecimiento estratégico con mineras a menudo incluyen cláusulas de tope de precios, pero los términos de fuerza mayor pueden diluir la protección durante crisis geopolíticas. La capacidad de polvo de alta pureza está geográficamente concentrada, lo que convierte la diversificación del suministro en un desafío continuo para el mercado de MLCC de Corea del Sur. La I+D en sistemas de electrodos sin níquel está avanzando, aunque la viabilidad económica sigue siendo incierta.

Ciclicidad entre oferta y demanda vinculada a la producción de teléfonos inteligentes

La demanda de componentes pasivos a menudo fluctúa a medida que los fabricantes de dispositivos móviles recalibran los inventarios de productos terminados, lo que resulta en mayores oscilaciones en los flujos de pedidos de MLCC. [3]TDK Corporation, "Presentación de resultados del primer trimestre del ejercicio fiscal 2024," tdk.com Los proveedores de nivel 1 enfrentan el riesgo de líneas ociosas cuando la utilización cae por debajo del 70%, aunque las reanudaciones rápidas pueden introducir derivas de calidad. Las ganancias de participación de los fabricantes de equipos originales (OEM) chinos añaden complejidad a las previsiones porque su cadencia de adquisiciones diverge de la de los actores establecidos. Los mercados maduros de teléfonos inteligentes dependen de los ciclos de reemplazo, lo que ralentiza el crecimiento subyacente de unidades y enfatiza los lanzamientos estacionales. La diversificación hacia los canales automotrices e industriales está reduciendo la volatilidad, pero impone horizontes de diseño más largos y auditorías de calidad más estrictas. Equilibrar esta combinación es ahora central en las decisiones de planificación de capacidad en el mercado de MLCC de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dieléctrico: el dominio de la Clase 1 impulsa las aplicaciones de alto valor

Los dispositivos de Clase 1 capturaron el 62,10% del mercado de MLCC de Corea del Sur en 2025, lo que refleja su capacitancia estable en el rango de –55 °C a 125 °C y tolerancias ajustadas de ±5%. Se prevé que esta participación se amplíe a medida que estas piezas exhiban una CAGR del 20,16% hasta 2031, reforzando su papel en radios 5G, circuitos de temporización de precisión y módulos ADAS. Las mejoras de rendimiento se derivan de heteroestructuras de BaTiO₃ que logran una densidad de energía 19 veces mayor sin sacrificar la estabilidad de temperatura. Los proveedores están optimizando los perfiles de sinterización y las químicas de dopantes para mitigar la difusión en los límites de grano, un factor clave para mantener las pérdidas de rendimiento por debajo del 7%.

El mercado de MLCC de Corea del Sur se beneficia aún más a medida que las formulaciones de vitrocerámica de Clase 1 desbloquean clasificaciones superiores a 1.000 V, alineándose con los inversores de tracción de 800 V y los accionamientos industriales. Los fabricantes de equipos originales (OEM) automotrices imponen ciclado AEC-Q200, que somete a estrés la resistencia de aislamiento tras 2.000 oscilaciones térmicas. En una prueba, las piezas de Clase 1 cumplen este requisito de manera más fiable que las opciones de Clase 2. En consecuencia, los precios de venta promedio (ASP) premium compensan los mayores costos de energía de los hornos, protegiendo los márgenes de los proveedores. Aunque los gastos en I+D aumentan, los pioneros obtienen una fidelización de diseño de varios años, sosteniendo la participación líder de las ofertas de Clase 1.

Por tamaño de caja: las presiones de miniaturización impulsan el crecimiento del formato 402

Los condensadores de tamaño 201 representaron el 55,80% de los ingresos en 2025, gracias a rendimientos de ensamblaje robustos de alrededor del 95% y compatibilidad con líneas SMT heredadas. Sin embargo, se proyecta que los formatos 402 escalen a una CAGR del 19,98%, impulsados por los teléfonos inteligentes y los dispositivos portátiles que requieren placas más delgadas sin comprometer los presupuestos de capacitancia. Por lo tanto, el tamaño del mercado de MLCC de Corea del Sur para los paquetes 402 está aumentando rápidamente junto con las inversiones en máscaras de serigrafía de dimensiones submicrométricas y cabezales de colocación avanzados.

Las curvas de aprendizaje de rendimiento son pronunciadas: cada aumento del 1% en el desperdicio puede reducir los márgenes de EBIT en 45 puntos básicos, lo que hace que el control de procesos sea crítico. Las placas automotrices, por el contrario, favorecen las cajas 603 y 1005 por su robustez ante las vibraciones, creando así una bifurcación en la demanda. Las unidades ultrarreducidas 01005 siguen siendo un nicho porque la inspección óptica con resoluciones de píxeles inferiores a 8 µm es más costosa. Sin embargo, en los ensamblajes SiP de alta densidad, su adopción salvaguarda el crecimiento del mercado de MLCC de Corea del Sur al cumplir con objetivos agresivos de factor de forma.

Por voltaje: los segmentos de bajo voltaje equilibran rendimiento y costo

Los condensadores clasificados en 100 V o menos representaron el 58,70% de las ventas de 2025 y exhibieron la CAGR más rápida del 19,92%, alineándose con los rieles de núcleo por debajo de 1 V en los procesadores avanzados. Tal dominio pone de relieve la ventaja en tamaño del mercado de MLCC de Corea del Sur en electrónica de consumo, donde la relación costo-rendimiento es una consideración clave. Las reducciones de grosor en las capas dieléctricas mejoran la eficiencia volumétrica, aunque también acercan los umbrales de ruptura dieléctrica a los puntos de operación, lo que requiere ventanas de proceso más ajustadas.

Las categorías de voltaje medio (100–500 V) están creciendo de manera constante en los controladores de iluminación LED y las unidades de control industrial, mientras que los grados que superan los 500 V están cada vez más destinados a los inversores de carburo de silicio en plantas de energía renovable. Los apilados de vitrocerámica con recuentos de capas superiores a 500 están entrando en ejecuciones piloto, apuntando a clasificaciones de 1.200 V para módulos semiconductores de banda ancha amplia. Estas ofertas especializadas elevan los ASP, cubriendo parcialmente la tendencia de deflación de valor en los mercados masivos de bajo voltaje.

Por tipo de montaje de MLCC: la tecnología de montaje superficial lidera la transformación del mercado

Las unidades de montaje superficial representaron el 41,25% de los ingresos de 2025 y siguen siendo fundamentales para los flujos de ensamblaje automatizado en las plantas de teléfonos móviles y televisores de Corea. Las innovaciones de proceso —como las aleaciones de terminación chapadas que resisten el crecimiento de filamentos de estaño— están mejorando la fiabilidad de las juntas bajo reflujo a 125 °C, extendiendo el liderazgo de SMT. La CAGR del 18,93% del segmento es paralela a la trayectoria más amplia del mercado de MLCC de Corea del Sur, impulsada por las actualizaciones de velocidad de línea 0201 en las plataformas SMT insignia.

Los estilos de tapa metálica, aunque nicho en la actualidad, están creciendo a una CAGR del 19,55% a medida que las placas de control de vehículos eléctricos demandan mayor resistencia a las vibraciones y vías térmicas. Estas tapas protegen los núcleos cerámicos del estrés por flexión, reduciendo los incidentes de fractura hasta en un 80% en pruebas de campo. Los tipos de terminal radial conservan su posición donde la soldadura en orificio pasante ofrece seguridad mecánica —como en los inversores conectados a la red y la electrónica de tracción ferroviaria—. Sin embargo, su participación está disminuyendo a medida que los diseñadores se consolidan en SMT para reducir el espacio en la placa.

Por aplicación de usuario final: el crecimiento automotriz acelera la transformación del mercado

La electrónica de consumo generó el 50,85% de los ingresos en 2025, principalmente de teléfonos inteligentes, tabletas y televisores inteligentes fabricados domésticamente por Samsung y LG. Las actualizaciones de modelos que pivotan hacia pantallas plegables preservan los recuentos de unidades, aunque el crecimiento se modera a medida que los ciclos de reemplazo se alargan. Mientras tanto, la demanda automotriz se dispara a una CAGR del 20,48%, con cada vehículo eléctrico de batería incorporando hasta 8.000 MLCCs en inversores de tracción, sistemas de gestión de baterías (BMS) y subsistemas de infoentretenimiento. El mercado de MLCC de Corea del Sur, por lo tanto, obtiene un amortiguador mitigador a medida que la ciclicidad de los dispositivos móviles se enfría.

La infraestructura de telecomunicaciones —la expansión de pequeñas celdas 5G y centros de datos— es otro pilar sólido, favorecido por los dieléctricos de vitrocerámica que mantienen bajas pérdidas a altas frecuencias. La automatización industrial y las energías renovables ofrecen pedidos constantes y de alta especificación que alargan los ciclos de vida de los productos y estabilizan los ASP. La adopción de dispositivos médicos avanza lentamente, anclada por rigurosas pruebas de biocompatibilidad y longevidad, que aseguran flujos de ingresos duraderos, aunque pequeños.

Análisis geográfico

Corea del Sur ancla la demanda y la oferta regional, aprovechando la proximidad a los clústeres de ensamblaje de Samsung Electronics y LG que facilitan ciclos rápidos de iteración de diseño y logística justo a tiempo. Las políticas domésticas subsidian los nodos de empaquetado avanzado, donde los MLCCs garantizan la integridad de la alimentación, integrando así a los fabricantes de componentes en las cadenas de valor de semiconductores más amplias. Las ventajas de proximidad acortan los plazos de calificación para los lanzamientos de dispositivos móviles que se renuevan cada 12 a 18 meses, reforzando la fidelización entre los fabricantes de equipos originales (OEM) y los proveedores locales de MLCC.

El comercio transfronterizo con China amplifica el mercado de MLCC de Corea del Sur, ya que los condensadores terminados se trasladan a las líneas de montaje de placas en Shenzhen y Chongqing antes de regresar a Corea como dispositivos completos. Este flujo circular expone la economía a las fluctuaciones económicas chinas, pero también abre canales de volumen no disponibles en otros lugares. Los rivales japoneses Murata y TDK continúan exigiendo primas elevadas en las clases de precisión, aunque el panorama arancelario y los costos de envío otorgan apalancamiento estratégico a los actores establecidos coreanos.

Sin embargo, la concentración en el noreste de Asia acentúa los riesgos sistémicos derivados de desastres naturales y fricciones geopolíticas —eventos que pueden paralizar los envíos de polvo o los despachos portuarios en cuestión de horas—. La normalización en 2025 del suministro global de semiconductores libera capacidad de hornos que antes estaba reservada para el back-end lógico, permitiendo que las fábricas de componentes pasivos escalen. No obstante, los principales sitios japoneses aún poseen formulaciones dieléctricas de vanguardia, ejerciendo presión tecnológica sobre los productores surcoreanos para que aceleren sus hojas de ruta de materiales. Estas dinámicas regionales configuran colectivamente tanto los escenarios alcistas como bajistas para el mercado de MLCC de Corea del Sur.

Panorama competitivo

La innovación y la especialización impulsan el éxito futuro

Samsung Electro-Mechanics lidera la producción doméstica mientras compite con la participación global consolidada de Murata y TDK. Las barreras de entrada provienen de redes de hornos de miles de millones de dólares, décadas de experiencia en procesos y rigurosas certificaciones AEC-Q200 que los nuevos participantes tienen dificultades para obtener. Samsung aprovecha la demanda interna de teléfonos inteligentes y televisores para absorber las pérdidas de rendimiento en las primeras etapas de producción, amortiguando la volatilidad de las ganancias. Los resultados del cuarto trimestre de 2024 mostraron un beneficio operativo de KRW 6,50 billones, incluso en medio de caídas en la memoria, lo que refleja ventas resilientes de MLCC a clientes de centros de datos y vehículos eléctricos.

Murata está aumentando el gasto de capital (capex) del ejercicio fiscal 2026 en un 49,6% para escalar las líneas de condensadores de grado servidor. TDK está reequilibrando gradualmente su mezcla de productos hacia los inventarios automotrices, que se espera se normalicen en el segundo semestre de 2025. Las empresas asiáticas más pequeñas, aunque ágiles en las clases de productos básicos, carecen de la experiencia en cerámica para desafiar los segmentos de precisión de primer nivel. Las colaboraciones estratégicas, como la asociación de Samsung con BYD, muestran cómo los fabricantes coreanos profundizan su presencia en los ecosistemas de vehículos eléctricos chinos para diversificarse más allá de los teléfonos inteligentes.

La innovación en espacios en blanco se centra en dieléctricos de vitrocerámica superiores a 1.000 V y paquetes de pasivos embebidos que integran placas de MLCC dentro de sustratos orgánicos. Las amenazas disruptivas también provienen de los condensadores de polímero multicapa lanzados por Quantic Paktron con clasificaciones de 1.200 VCC. El mercado de MLCC de Corea del Sur depende, por lo tanto, de la intensificación continua de procesos, la autosuficiencia en polvo y los servicios de codiseño que vinculan a los clientes en programas de varios años.

Líderes de la industria de MLCC de Corea del Sur

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Kyocera AVX Components Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Samsung Electro-Mechanics reportó un beneficio operativo en el cuarto trimestre de 2024 de KRW 6,50 billones, amplió las líneas de MLCC automotriz y firmó nuevos acuerdos de suministro con BYD para placas de gestión de baterías de vehículos eléctricos.

- Diciembre de 2024: Murata Manufacturing elevó el gasto de capital (capex) del ejercicio fiscal 2026 a ¥270 mil millones (+49,6% interanual) para aumentar la capacidad de condensadores para la demanda de servidores y movilidad eléctrica.

- Noviembre de 2024: TDK citó prolongadas correcciones de inventario automotriz en su presentación del primer trimestre de 2024, proyectando una recuperación para el segundo semestre de 2025.

- Octubre de 2024: Nature Communications publicó una investigación sobre cerámicas de bronce de tungsteno que logran una densidad de energía de 12,2 J/cm³, señalando un camino para los dieléctricos de MLCC de próxima generación.

Alcance del informe del mercado de MLCC de Corea del Sur

Clase 1 y Clase 2 están cubiertos como segmentos por Tipo de Dieléctrico. 0 201, 0 402, 0 603, 1 005, 1 210 y Otros están cubiertos como segmentos por Tamaño de Caja. 500 V a 1.000 V, Menos de 500 V y Más de 1.000 V están cubiertos como segmentos por Voltaje. 100 µF a 1.000 µF, Menos de 100 µF y Más de 1.000 µF están cubiertos como segmentos por Capacitancia. Tapa metálica, Terminal radial y Montaje superficial están cubiertos como segmentos por Tipo de Montaje de MLCC. Aeroespacial y Defensa, Automotriz, Electrónica de Consumo, Industrial, Dispositivos Médicos, Energía y Servicios Públicos, Telecomunicaciones y Otros están cubiertos como segmentos por Usuario Final.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de caja |

| Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Alto voltaje (superior a 500 V) |

| Capacitancia de rango bajo |

| Capacitancia de rango medio |

| Capacitancia de rango alto |

| Tapa metálica |

| Terminal radial |

| Montaje superficial |

| Aeroespacial y Defensa |

| Automotriz |

| Electrónica de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energía y Servicios Públicos |

| Telecomunicaciones |

| Otras aplicaciones de usuario final |

| Por Tipo de Dieléctrico | Clase 1 |

| Clase 2 | |

| Por Tamaño de Caja | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Otros tamaños de caja | |

| Por Voltaje | Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) | |

| Alto voltaje (superior a 500 V) | |

| Por Capacitancia | Capacitancia de rango bajo |

| Capacitancia de rango medio | |

| Capacitancia de rango alto | |

| Por Tipo de Montaje de MLCC | Tapa metálica |

| Terminal radial | |

| Montaje superficial | |

| Por Aplicación de Usuario Final | Aeroespacial y Defensa |

| Automotriz | |

| Electrónica de Consumo | |

| Industrial | |

| Dispositivos Médicos | |

| Energía y Servicios Públicos | |

| Telecomunicaciones | |

| Otras aplicaciones de usuario final |

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de manera segura sin experimentar ruptura o fallo. Se expresa típicamente en voltios (V).

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador.

- Tamaño de caja - Las dimensiones físicas de un MLCC, típicamente expresadas en códigos o milímetros, que indican su longitud, anchura y altura.

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador. |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de manera segura sin experimentar ruptura o fallo. Se expresa típicamente en voltios (V). |

| ESR (Resistencia en Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCCs, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y los materiales ferroeléctricos. |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar los componentes directamente sobre la superficie de una placa de circuito impreso (PCB) en lugar del montaje en orificio pasante. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una junta de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el correcto ensamblaje y funcionamiento de los MLCCs en las PCBs. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como plomo, mercurio y cadmio, en equipos eléctricos y electrónicos. El cumplimiento de RoHS es esencial para los MLCCs automotrices debido a las regulaciones medioambientales. |

| Tamaño de caja | Las dimensiones físicas de un MLCC, típicamente expresadas en códigos o milímetros, que indican su longitud, anchura y altura. |

| Agrietamiento por flexión | Un fenómeno en el que los MLCCs pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la curvatura o flexión de la PCB. El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCCs pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características de los MLCC, lo que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCCs en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad. |

| Voltaje | La diferencia de potencial eléctrico en un MLCC, a menudo categorizada en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, indicando diferentes niveles de voltaje. |

| Cumplimiento de RoHS para MLCC | Cumplimiento de la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como plomo, mercurio, cadmio y otras, en la fabricación de MLCCs, promoviendo la protección medioambiental y la seguridad. |

| Tipo de montaje | El método utilizado para fijar los MLCCs a una placa de circuito, como montaje superficial, tapa metálica y terminal radial, que indica las diferentes configuraciones de montaje. |

| Tipo de dieléctrico | El tipo de material dieléctrico utilizado en los MLCCs, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características dieléctricas y rendimiento. |

| Voltaje de rango bajo | MLCCs diseñados para aplicaciones que requieren niveles de voltaje más bajos, típicamente en el rango de bajo voltaje. |

| Voltaje de rango medio | MLCCs diseñados para aplicaciones que requieren niveles de voltaje moderados, típicamente en el rango medio de requisitos de voltaje. |

| Voltaje de rango alto | MLCCs diseñados para aplicaciones que requieren niveles de voltaje más altos, típicamente en el rango de alto voltaje. |

| Capacitancia de rango bajo | MLCCs con valores de capacitancia más bajos, adecuados para aplicaciones que requieren menor almacenamiento de energía. |

| Capacitancia de rango medio | MLCCs con valores de capacitancia moderados, adecuados para aplicaciones que requieren almacenamiento de energía intermedio. |

| Capacitancia de rango alto | MLCCs con valores de capacitancia más altos, adecuados para aplicaciones que requieren mayor almacenamiento de energía. |

| Montaje superficial | MLCCs diseñados para montaje superficial directo sobre una placa de circuito impreso (PCB), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado. |

| Dieléctrico de Clase 1 | MLCCs con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad. |

| Dieléctrico de Clase 2 | MLCCs con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura. |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en la comunicación inalámbrica y otras aplicaciones, típicamente de 3 kHz a 300 GHz, permitiendo la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCCs (Condensadores Cerámicos Multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico. |

| Terminal radial | Una configuración de terminales en ciertos MLCCs donde los terminales eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y soldadura en aplicaciones de montaje en orificio pasante. |

| Estabilidad de temperatura | La capacidad de los MLCCs para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, garantizando un funcionamiento fiable en condiciones ambientales variables. |

| Bajo ESR (Resistencia en Serie Equivalente) | Los MLCCs con valores bajos de ESR presentan una resistencia mínima al flujo de señales de CA, lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar los puntos de datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó cifras de producción históricas y actuales, así como métricas de dispositivos críticas como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Adicionalmente, estimamos los volúmenes de producción futuros y las tasas de incorporación de MLCCs en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayuda a pronosticar la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar las variables clave: En este paso, nos centramos en identificar las variables cruciales esenciales para construir un modelo de pronóstico robusto para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos (EV). A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico de mercado preciso y procedimos a desarrollar el modelo de pronóstico basándonos en estas variables identificadas.

- Paso 3: Construir un modelo de mercado: En este paso, utilizamos los datos de producción y las variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción pronosticados, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco robusto para pronosticar con precisión las tendencias y la dinámica del mercado, facilitando así la toma de decisiones informadas dentro del panorama del mercado de MLCC.

- Paso 4: Validar y finalizar: En este paso crucial, todos los números de mercado y variables derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataforma de suscripción.