Tamaño y participación del mercado de MLCC industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.88% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC industrial por Mordor Intelligence

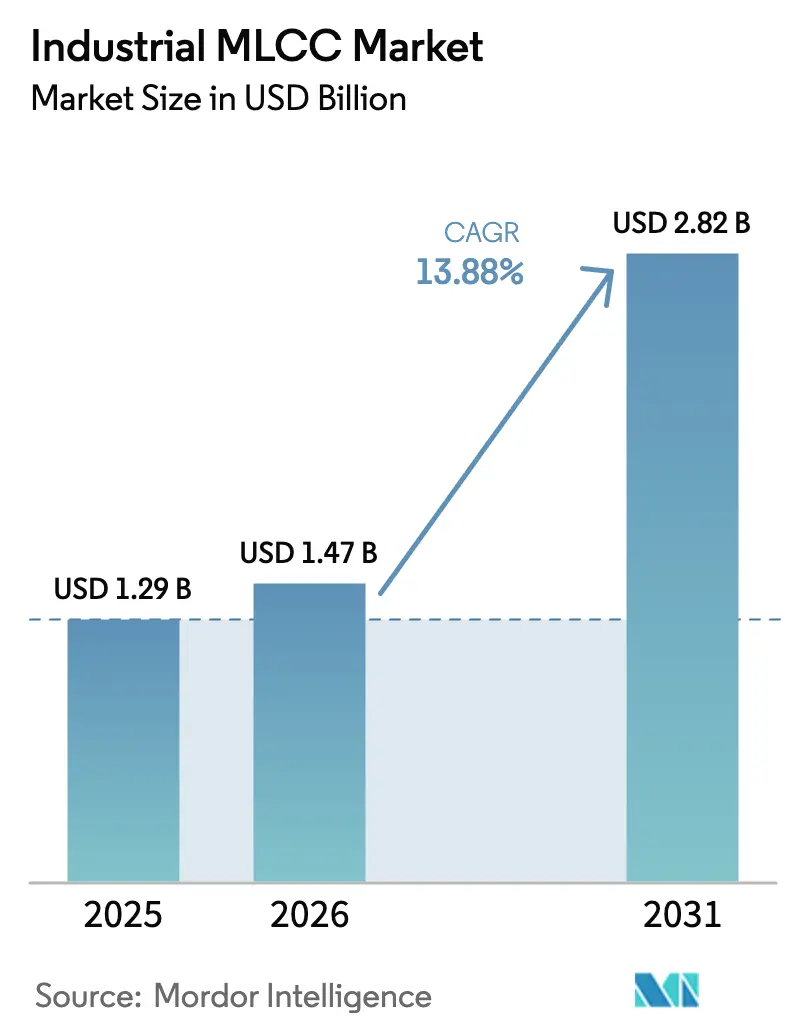

Se espera que el tamaño del mercado de MLCC industrial crezca de USD 1,29 mil millones en 2025 a USD 1,47 mil millones en 2026 y se prevé que alcance USD 2,82 mil millones en 2031 a una CAGR del 13,88% durante el período 2026-2031. La expansión de los centros de datos de IA, los ciclos más rápidos de automatización industrial y los inversores de energía renovable refuerzan conjuntamente la demanda de condensadores cerámicos multicapa de alta capacitancia que toleran amplias oscilaciones de temperatura y altas corrientes de rizado. Los programas de relocalización productiva en América del Norte elevan la producción doméstica de piezas de Clase 1 de alto factor Q, adecuadas para rieles de 0603-100 µF que alimentan clústeres de GPU de próxima generación.[1]Josue Navarro, "Satisfaciendo las exigentes necesidades energéticas de los servidores de IA con tecnología avanzada," Microchip Technology, microchip.com Los proveedores de Asia-Pacífico protegen sus ventajas de escala mediante cadenas de suministro de polvo de níquel y dieléctrico verticalmente integradas; sin embargo, su dominio enfrenta una competencia cada vez más intensa por parte de fabricantes de procesos a nivel de oblea en América del Norte que instalan líneas avanzadas de nano-BME. La exposición a materias primas ante la volatilidad del precio del níquel y la capacidad limitada de pruebas AEC-Q200 siguen siendo los dos mayores riesgos del lado de la oferta, mientras que surgen oportunidades premium en supresores de más de 1 kV para inversores solares de SiC y carcasas de tapa metálica robustas para articulaciones de robots colaborativos.[2]"Ejemplo de configuración de circuito motor/inversor," TDK, tdk.com

Conclusiones clave del informe

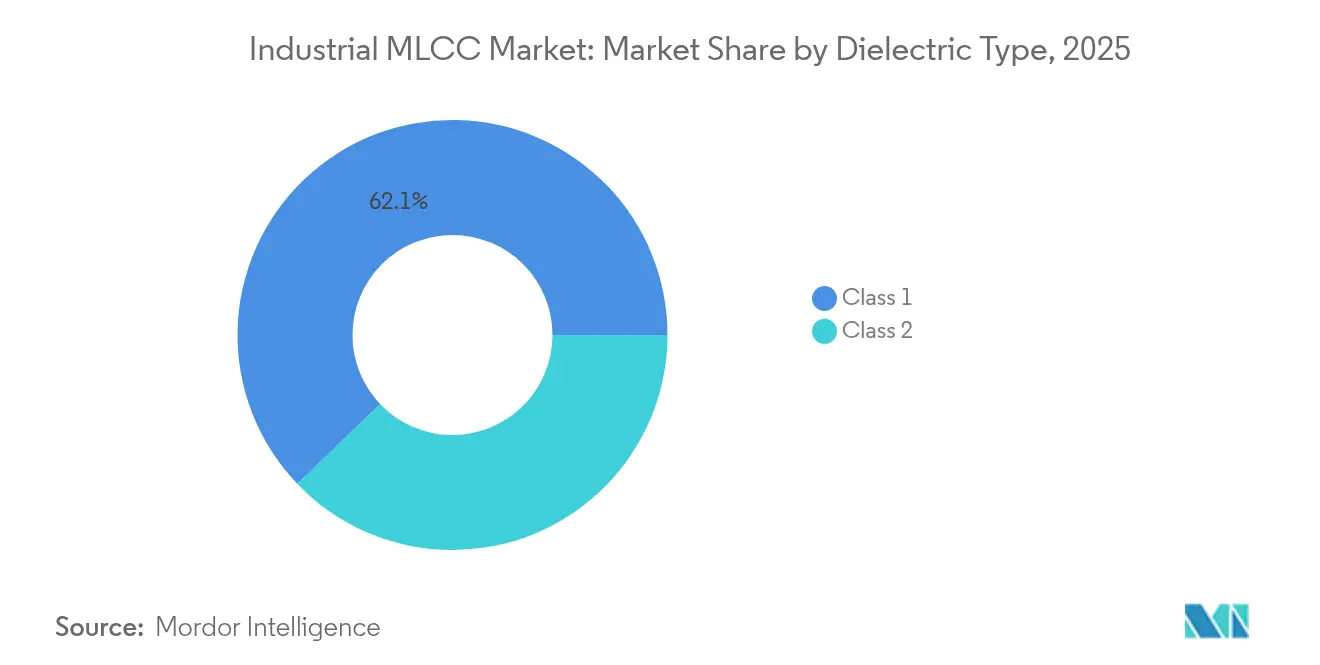

- Por tipo de dieléctrico, las piezas de Clase 1 representaron el 62,15% del tamaño del mercado de MLCC industrial en 2025 y se están expandiendo a una CAGR del 15,28% hasta 2031.

- Por tamaño de carcasa, el paquete 201 representó el 55,92% de la participación en 2025 en el mercado de MLCC industrial; los paquetes 402 registran la CAGR proyectada más alta del 15,1% hasta 2031.

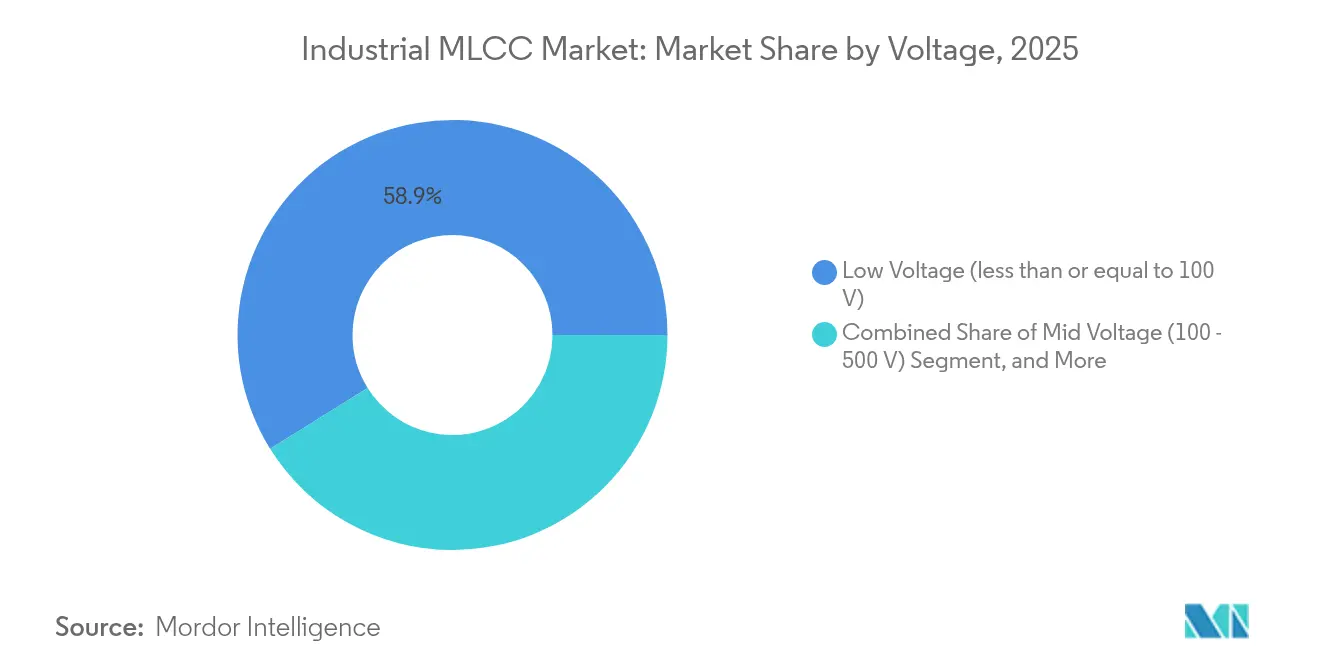

- Por clasificación de voltaje, los MLCC de menos de o igual a 100 V representaron el 58,88% del tamaño del mercado de MLCC industrial en 2025 y lideran el crecimiento con una CAGR del 15,16%.

- Por tipo de montaje, las unidades de montaje superficial representaron una participación del 41,12% en 2025 en el mercado de MLCC industrial; las variantes de tapa metálica registraron la CAGR más rápida del 14,61% hasta 2031.

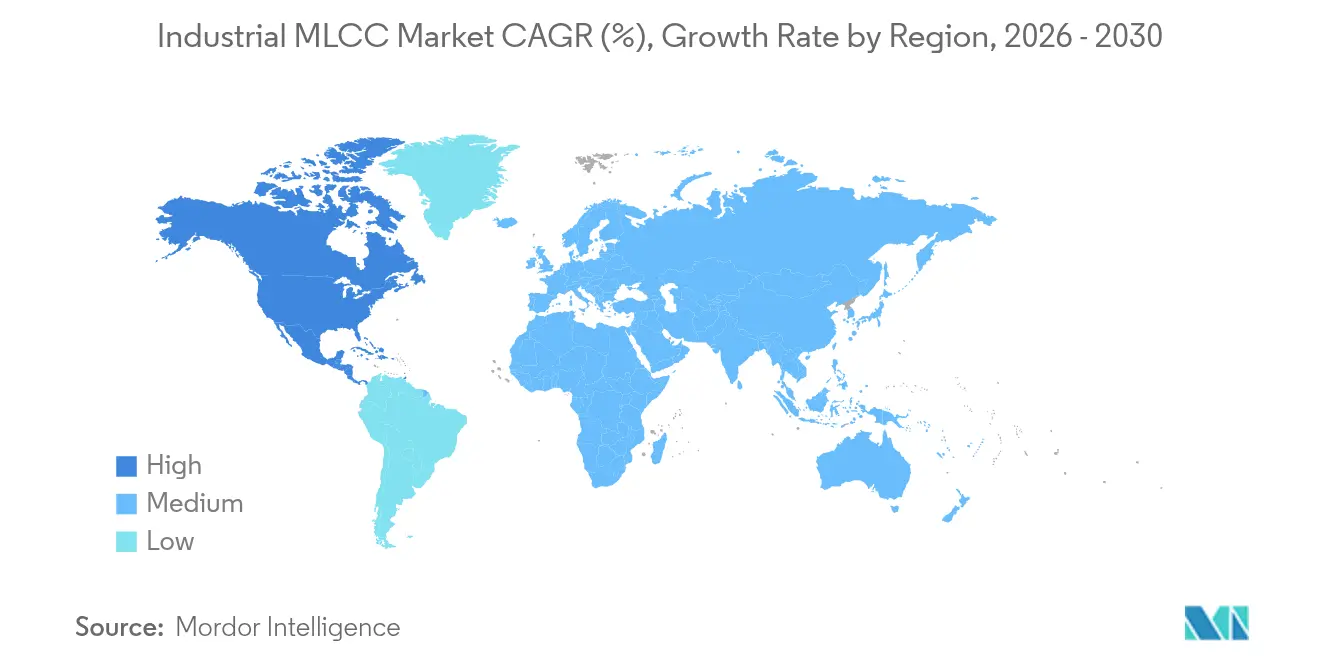

- Por geografía, Asia-Pacífico capturó el 57,12% de la participación del mercado de MLCC industrial en 2025, mientras que América del Norte avanza a una CAGR del 15,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de MLCC industrial

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Relocalización productiva de líneas MLCC de alto factor Q | +3.2% | América del Norte y México | Mediano plazo (2-4 años) |

| Miniaturización del riel de alimentación de servidores de IA | +2.8% | Corredores de centros de datos de Estados Unidos y China | Corto plazo (≤2 años) |

| Electrificación de la robótica industrial | +2.1% | Núcleo de Asia-Pacífico con expansión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Incrementos rápidos de tensión en inversores fotovoltaicos | +1.9% | Programas solares de China, India y Estados Unidos | Largo plazo (≥4 años) |

| Matrices de MLCC de tres terminales para mantenimiento | +1.5% | Corredores industriales de Europa y América del Norte | Largo plazo (≥4 años) |

| Carrera de inversión de capital en dieléctricos nano-BME | +1.8% | Fabricación japonesa, resultado de la cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización productiva impulsada por capacidad de líneas MLCC de alto factor Q en América del Norte

Las fundiciones domésticas de MLCC aumentan la producción de dispositivos de Clase 1 de alto factor Q para reducir los tiempos de entrega en los servidores de IA que requieren rieles de alimentación de respuesta de subnanosegundos. Las nuevas líneas 0603 con capacidad de 100 µF dependen de dieléctricos nano-BME de precisión e inspección visual automatizada que antes residían casi exclusivamente en Asia Oriental. Los proveedores también establecen asociaciones directas con operadores de hiperescala de EE. UU., lo que permite entregas justo a tiempo que reducen el inventario de reserva. Los incentivos estatales reducen los obstáculos iniciales de capital para los hornos de cocción conjunta de película delgada, acelerando la expansión antes de 2027. Los proveedores de herramientas y polvos dentro de la región se benefician del aumento de los pedidos de BaTiO₃ avanzado secado por atomización.

Requisitos de miniaturización del riel de alimentación de servidores de IA (piezas 0603-100 µF)

Los bastidores de aceleradores de IA consumen hasta 4 kW por placa, lo que lleva las densidades de corriente más allá de los límites tradicionales de desacoplamiento 1210. Los ingenieros especifican, por tanto, condensadores 0603 que suministran 100 µF con capacitancia estable bajo alta polarización de CC para mantener la impedancia objetivo. Las arquitecturas de suministro de alimentación vertical posicionan las matrices de MLCC directamente debajo del paquete de GPU, minimizando la inductancia de bucle a menos de 50 pH. Los proveedores adquieren poder de fijación de precios a medida que los rendimientos de proceso para estas piezas densas se mantienen por debajo de los artículos de Clase 2 convencionales. Las compras anticipadas de inventario antes de los principales despliegues de clústeres de IA producen picos de demanda cíclicos que recompensan a los proveedores que mantienen capacidad amortiguada.

Electrificación de la robótica industrial y los cobots

Los robots colaborativos integran más sensores por articulación y dependen de buses distribuidos de 48 V para reducir el peso del cobre; cada tendencia incrementa el número de MLCC por unidad. Las estaciones de carga inalámbrica de alta frecuencia para vehículos de guiado automático de fábrica demandan condensadores de compensación clasificados a 80 kHz, introduciendo un nicho incremental para piezas de Clase 1 de alto factor Q. Los cobots también integran circuitos de seguridad con tolerancias de capacitancia estrictas para proteger a los operadores humanos, lo que nuevamente favorece los dieléctricos estables en temperatura. Los fabricantes de robots asiáticos especifican MLCC de tapa metálica para mitigar el estrés por vibración, reforzando el crecimiento en esta clase de paquete premium. El resultado es un mayor valor del coste de lista de materiales por robot instalado.

Incrementos rápidos de tensión en inversores fotovoltaicos que requieren supresores de MLCC de ≥1 kV

Los inversores solares basados en SiC ahora conmutan a velocidades que crean flancos dv/dt más pronunciados, haciendo que los supresores cerámicos de baja inductancia en serie sean esenciales para controlar el sobrepico. Los ingenieros migran de los condensadores de película a diseños compactos de CeraLink y MLCC similares que combinan clasificaciones de hasta 1 kV con inductancia inferior a 2 nH. La demanda escala con las instalaciones fotovoltaicas globales récord, particularmente en India y Estados Unidos. Los proveedores capaces de recubrir capas dieléctricas más gruesas sin vacíos aseguran victorias de diseño anteriores. Las largas vidas operativas en entornos de tejados justifican precios premium frente a las alternativas electrolíticas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del costo del polvo de níquel | -2.4% | Global con mayor carga en las fábricas asiáticas | Corto plazo (≤2 años) |

| Tiempos de entrega de seis meses para piezas de alto factor Q de más de 500 V | -1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Capacidad limitada de pruebas AEC-Q200 | -1.2% | Casas de prueba en Asia y Europa | Mediano plazo (2-4 años) |

| Disputas de propiedad intelectual sobre recuentos de capas ultradelgadas | -0.9% | Negociaciones de licencias en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo del polvo de níquel vinculada a la demanda de baterías para vehículos eléctricos

La expansión del cátodo de níquel en los vehículos eléctricos continúa tensando la disponibilidad del níquel de alta pureza necesario para los electrodos interiores de los MLCC. Los precios al contado cayeron a USD 15.000–16.000 por tonelada métrica en 2024, pero siguen sujetos a repuntes abruptos que presionan a los fabricantes de condensadores con contratos de suministro a precio fijo. Las fundiciones más pequeñas sin acuerdos de adquisición a largo plazo enfrentan una mayor compresión de márgenes. Los actores más grandes contrarrestan la volatilidad asegurando acuerdos de compra con fundidoras indonesias y diversificándose hacia electrodos dopados con manganeso que reducen la intensidad de níquel.

Tiempos de entrega de seis meses para MLCC de alto factor Q de más de 500 V

Los rendimientos de fabricación para pilas dieléctricas gruesas se mantienen por debajo de los de las líneas convencionales de más de 100 V, lo que hace escasa la capacidad de alta tensión. Combinado con las pruebas obligatorias de quemado y sobretensión bajo los protocolos AEC-Q200, las cadenas de suministro pueden extenderse hasta seis meses.[3]Panasonic Industrial Devices, "Qué es AEC-Q200," panasonic.com Los fabricantes de inversores industriales y accionamientos de tracción, en consecuencia, mantienen inventarios de reserva más grandes, lo que eleva sus necesidades de capital de trabajo. Los proveedores que invierten en hornos de limpieza por plasma e inspección por rayos X en tiempo real apuntan a reducir a la mitad el tiempo de ciclo para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dieléctrico: La dominancia de Clase 1 permite una estabilidad de precisión

Los MLCC de Clase 1 capturaron el 62,15% de la participación del mercado de MLCC industrial en 2025 y se proyecta que crecerán a una CAGR del 15,28%, reflejando su estabilidad térmica y de polarización de CC sin igual. Los osciladores industriales, los supresores de inversores y las cadenas de imágenes médicas especifican constantemente formulaciones C0G o NP0 que limitan la deriva de capacitancia en oscilaciones de –55 °C a 125 °C. Las salidas del mercado de MLCC industrial valoran esta previsibilidad, aceptando una menor eficiencia volumétrica en relación con las piezas de Clase 2. Los fabricantes aprovechan los dieléctricos nano-BME para aumentar el número de capas sin comprometer la pérdida dieléctrica, lo que permite que los factores de forma 0603 alcancen valores previamente reservados para X7R. Los ciclos extendidos de cocción cerámica siguen siendo el principal impulsor de costos, pero los usuarios finales absorben con gusto las primas cuando el tiempo de actividad es de importancia crítica para la misión.

Los MLCC de Clase 2 mantienen un papel en el desacoplamiento masivo donde la alta densidad de capacitancia supera las preocupaciones por la deriva. Los grados X7R satisfacen el almacenamiento de energía de banda ancha adyacente a FPGA y accionamientos servo, mientras que la participación de Y5V se limita a circuitos de no precisión. Los proveedores mitigan la pérdida de polarización de CC mediante estructuras dopadas y márgenes más gruesos entre capas. La mejora continua reduce la brecha de penalización de capacitancia; sin embargo, la Clase 1 sigue siendo la opción preferida para los circuitos de temporización y seguridad donde el fallo conlleva altas penalizaciones por tiempo de inactividad. Como resultado, los envíos de Clase 1 superarán al mercado más amplio de MLCC industrial durante el período de pronóstico.

Por tamaño de carcasa: La huella 201 equilibra la densidad con los rendimientos del proceso

El paquete 201 representó el 55,92% de la participación en 2025, logrando el compromiso óptimo entre la densidad de la placa y la fiabilidad. Estos componentes típicamente operan a voltajes por debajo de 100 V, lo que los convierte en un elemento básico en los módulos reguladores de voltaje de servidores de IA y las tarjetas PLC de automatización de fábricas. Se prevé que el tamaño del mercado de MLCC industrial para las piezas 201 siga el crecimiento general del sector a medida que los ingenieros estandarizan las herramientas de colocación automática en torno a esta huella. Los proveedores logran mayores rendimientos al reutilizar los perfiles de plantilla y reflujo establecidos, manteniendo la competitividad en costos.

Los dispositivos 402 crecerán a una CAGR líder del sector del 15,1%. La huella marginalmente mayor permite pilas dieléctricas suficientemente gruesas para alcanzar 250 V sin fallos de campo, algo crítico para los accionamientos industriales que migran a enlaces de CC de 1500 V. Adicionalmente, la resistencia térmica mejora debido a un área de almohadilla más grande, lo que reduce las temperaturas de los puntos calientes en entornos de alta rizado. Avances como el producto de 006003 pulgadas de Murata demuestran la miniaturización teórica; sin embargo, la adopción masiva probablemente se concentrará en tamaños maduros donde las métricas de inspección óptica automatizada ya están validadas. Por tanto, el 402 sigue siendo el indicador para la expansión de capacidad hasta 2031.

Por clasificación de voltaje: La prevalencia de bajo voltaje refleja las tendencias de la alimentación distribuida

Los MLCC de menos de o igual a 100 V comprendieron el 58,88% de la participación del mercado de MLCC industrial en 2025 y se espera que aumenten a una CAGR del 15,16%, impulsados por las arquitecturas de bus de 48 V dentro de los servidores de IA y la robótica. Los ingenieros despliegan numerosos condensadores de bajo valor cerca de los convertidores de punto de carga para minimizar la impedancia de trayectoria. Las características de alta frecuencia y los puntos de autorresonancia por encima de 20 MHz hacen que los condensadores de bajo voltaje líderes en su clase sean ideales para la supresión rápida de transitorios. Los dispositivos de voltaje medio entre 100 V y 500 V cubren los accionamientos auxiliares y el acondicionamiento de sensores. Los diseños de más de 500 V representan un nicho rentable aunque reducido que apunta a la tracción de SiC y la energía solar conectada a la red, donde pocos proveedores calificados comandan precios unitarios de hasta cinco veces los niveles convencionales.

Los avances en la uniformidad de electrodos de níquel y el adelgazamiento de capas dieléctricas permiten que las piezas de 100 V entreguen una capacitancia que antes estaba confinada a los electrolíticos más voluminosos. El lanzamiento de 100 V 0603 de Samsung Electro-Mechanics diseñado para sistemas de CC de 48 V ilustra cómo las curvas de aprendizaje de producción están cerrando las brechas volumétricas. El mercado de MLCC industrial, por tanto, sigue inclinado hacia los volúmenes de bajo voltaje incluso cuando las líneas especiales de alta tensión disfrutan de márgenes elevados.

Por tipo de montaje: Eficiencia del montaje superficial frente a la durabilidad de la tapa metálica

Los MLCC de montaje superficial mantuvieron una participación del 41,12% en 2025, ya que el ensamblaje automatizado y los diseños compactos siguen siendo la norma de la industria. El rendimiento de la colocación automática y la reducción de parásitos mantienen el SMT atractivo para las líneas de volumen. El mercado de MLCC industrial muestra aún un cambio distintivo hacia los formatos de tapa metálica que crecen al 14,61% de CAGR, principalmente en los sectores ferroviario, de maquinaria pesada y de robótica que enfrentan alta vibración y ciclos térmicos. Las tapas metálicas absorben la tensión mecánica y distribuyen el calor de manera más uniforme, extendiendo el tiempo medio entre fallos.

Los terminales radiales persisten para los diseños de retroadaptación y los módulos de alta tensión donde el montaje a través de orificio ofrece ventajas de distancia de fuga. A pesar de las ineficiencias en la línea de ensamblaje, su participación se mantiene estable porque los accionamientos heredados y las placas de sistemas de alimentación ininterrumpida no pueden migrar al SMT sin costos de rediseño. De cara al futuro, las placas híbridas pueden colocar conjuntamente desacopladores SMT con supresores de tapa metálica, permitiendo a los diseñadores optimizar cada función por prioridad mecánica y eléctrica.

Análisis geográfico

Asia-Pacífico representó el 57,12% de la participación del mercado de MLCC industrial en 2025, respaldado por ecosistemas de líneas de polvos arraigados y conocimiento especializado de cocción multicapa patentado en Japón, Corea del Sur y China. La tecnología de capas de 0,5 µm propia de Murata permite altos rendimientos de producción a volúmenes sin igual en otros lugares, y sus plantas locales de reciclaje de níquel reducen la exposición a las materias primas. Samsung Electro-Mechanics se alinea con el cambio de los fabricantes de automóviles hacia subsistemas de 48 V, apuntando a USD 760 millones en ingresos regionales de MLCC automotriz para 2025. Los proveedores chinos escalan agresivamente en líneas de bajo costo, aunque todavía quedan rezagados en la pureza dieléctrica requerida para los grados de exportación de Clase 1.

Se espera que América del Norte registre la CAGR regional más alta del 15,22% hasta 2031, impulsada por las construcciones de servidores de IA y los incentivos federales que subsidian la compra de equipos de fabricación de condensadores. Las nuevas fábricas en Texas y Arizona alcanzan la producción inicial en 2026, centrándose en piezas de alto factor Q de menos de o igual a 0603 que tradicionalmente dependían del transporte aéreo desde Asia. La estrecha colaboración entre los productores de condensadores y los operadores de hiperescala reduce los ciclos de calificación, integrando piezas locales en los diseños de referencia de servidores desde el inicio. Aunque la dependencia de la importación de materias primas sigue siendo alta, los nuevos contratos de suministro de níquel con mineros canadienses ofrecen cobertura frente a las oscilaciones de la política de exportación indonesia.

Europa mantiene un crecimiento moderado de un solo dígito, ya que los fabricantes de equipos originales en Alemania e Italia exigen piezas AEC-Q200 Grado 0 tanto para cargadores de movilidad eléctrica como para automatización industrial. Los agresivos objetivos de neutralidad de carbono de la región catalizan las instalaciones de inversores de energía renovable que necesitan supresores de más de 1 kV, un nicho dominado por la serie CeraLink de TDK. Los mercados del resto del mundo, como Brasil y Arabia Saudita, invierten en plantas solares y de desalinización, importando matrices de MLCC para enlaces de CC de alta tensión. A pesar de los menores volúmenes base, estos proyectos amplían la diversidad geográfica y aumentan la demanda postventa de existencias de repuesto.

Panorama competitivo

Las empresas japonesas y coreanas dominan el mercado de MLCC industrial mediante la integración vertical que abarca desde la calcinación de BaTiO₃ hasta la inspección óptica automatizada. Murata aprovecha los productos estándar de 700 capas e invierte USD 11.200 millones en la expansión de Filipinas que añade 10.000 millones de unidades de capacidad anual centrada en diseños automotrices e industriales. TDK incrementa la producción de CeraLink en un 40% para aprovechar el crecimiento de los inversores de SiC, mientras que Samsung Electro-Mechanics apunta a condensadores premium de 48 V que ofrecen un margen operativo tres veces mayor que las piezas para teléfonos inteligentes de gama baja.

Las altas barreras de capital y conocimiento del mercado fomentan la concentración en menos de diez proveedores globales. Especialistas más pequeños como Knowles Precision Devices se abren nichos en defensa y medicina, donde las clasificaciones de temperatura Q justifican precios más altos. Las nuevas empresas occidentales exploran híbridos de polímero-cerámica, pero se enfrentan a campos minados de propiedad intelectual en torno a los procesos de deposición de película delgada ya patentados por los actores establecidos. El control de materias primas, especialmente el polvo de electrodo de níquel, emerge como el principal diferenciador; los actores integrados verticalmente amortiguan mejor los picos de costos que los rivales de fabricación ligera.

Los movimientos estratégicos destacan la búsqueda de la diversificación del riesgo geográfico y el refuerzo de las ventajas tecnológicas. El sitio de Murata en Filipinas reduce la exposición al riesgo sísmico japonés, la planta filipina de Samsung duplica el rendimiento de la línea automotriz, y el campus de investigación de dieléctricos de USD 200 millones de Taiyo Yuden trabaja en objetivos de capas de sub-0,4 µm que se espera desbloqueen un aumento del 30% en la capacitancia para 2028. Los litigios de patentes sobre técnicas de recuento de capas se intensifican, lo que indica barreras de entrada sostenidas.

Líderes de la industria de MLCC industrial

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Murata Manufacturing anunció una expansión de USD 11.200 millones de su instalación de MLCC en Filipinas para escalar líneas avanzadas de capa delgada para aplicaciones automotrices e industriales.

- Agosto de 2024: Samsung Electro-Mechanics completó la inspección de su planta en Filipinas con el objetivo de alcanzar 1 billón de won en ingresos de MLCC automotriz en 2024.

- Julio de 2024: TDK Corporation aumentó la capacidad de los condensadores cerámicos CeraLink en un 40% para servir a los inversores de energía renovable y los accionamientos de automatización.

- Junio de 2024: Murata lanzó un MLCC de 006003 pulgadas, el más pequeño hasta la fecha, orientado a los rieles de alimentación en servidores de IA y sensores miniaturizados.

Alcance del informe del mercado global de MLCC industrial

Los segmentos 0 201, 0 402, 0 603, 1 005, 1 210 y Otros están cubiertos como segmentos por Tamaño de carcasa. Los segmentos de 600V a 1100V, Menos de 600V y Más de 1100V están cubiertos como segmentos por Voltaje. Los segmentos de 10 μF a 100 μF, Menos de 10 μF y Más de 100 μF están cubiertos como segmentos por Capacitancia. Los segmentos de Clase 1 y Clase 2 están cubiertos como segmentos por Tipo de dieléctrico. Los segmentos de Asia-Pacífico, Europa y América del Norte están cubiertos como segmentos por Región.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de carcasa |

| Bajo voltaje (menos de o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Alto voltaje (más de 500 V) |

| Tapa metálica |

| Terminal radial |

| Montaje superficial |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del mundo |

| Por tipo de dieléctrico | Clase 1 | |

| Clase 2 | ||

| Por tamaño de carcasa | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Otros tamaños de carcasa | ||

| Por voltaje | Bajo voltaje (menos de o igual a 100 V) | |

| Voltaje medio (100 – 500 V) | ||

| Alto voltaje (más de 500 V) | ||

| Por tipo de montaje de MLCC | Tapa metálica | |

| Terminal radial | ||

| Montaje superficial | ||

| Por geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del mundo | ||

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o fallo. Generalmente se expresa en voltios (V)

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador

- Tamaño de carcasa - Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o fallo. Generalmente se expresa en voltios (V) |

| ESR (Resistencia en Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta a la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y los materiales ferroeléctricos |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar los componentes directamente sobre la superficie de una placa de circuito impreso (PCI) en lugar del montaje a través de orificio. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una unión soldada fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje adecuado y la funcionalidad de los MLCC en las placas de circuito impreso. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como el plomo, el mercurio y el cadmio, en equipos eléctricos y electrónicos. El cumplimiento de la directiva RoHS es esencial para los MLCC automotrices debido a las regulaciones ambientales |

| Tamaño de carcasa | Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura |

| Agrietamiento por flexión | Un fenómeno por el cual los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión de la placa de circuito impreso. El agrietamiento por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la placa de circuito impreso. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características de los MLCC, lo que puede afectar al rendimiento de los circuitos electrónicos. |

| ASP (Precios de venta medios) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad |

| Voltaje | La diferencia de potencial eléctrico en un MLCC, a menudo categorizada en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, indicando diferentes niveles de voltaje |

| Cumplimiento de RoHS de MLCC | Cumplimiento de la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como el plomo, el mercurio, el cadmio y otras, en la fabricación de MLCC, promoviendo la protección ambiental y la seguridad |

| Tipo de montaje | El método utilizado para fijar los MLCC a una placa de circuito, como el montaje superficial, la tapa metálica y el terminal radial, que indica las diferentes configuraciones de montaje |

| Tipo de dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características y rendimiento dieléctrico |

| Voltaje de rango bajo | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, típicamente en el rango de bajo voltaje |

| Voltaje de rango medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, típicamente en el rango medio de los requisitos de voltaje |

| Voltaje de rango alto | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, típicamente en el rango de alto voltaje |

| Capacitancia de rango bajo | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren menor almacenamiento de energía |

| Capacitancia de rango medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren almacenamiento de energía intermedio |

| Capacitancia de rango alto | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren mayor almacenamiento de energía |

| Montaje superficial | MLCC diseñados para montaje superficial directo sobre una placa de circuito impreso (PCI), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en las comunicaciones inalámbricas y otras aplicaciones, típicamente de 3 kHz a 300 GHz, lo que permite la transmisión y recepción de señales de radio para varios dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCC (Condensadores Cerámicos Multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico |

| Terminal radial | Una configuración de terminales en ciertos MLCC donde los terminales eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y soldadura en aplicaciones de montaje a través de orificio. |

| Estabilidad térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, asegurando un funcionamiento fiable en condiciones ambientales variables. |

| ESR bajo (Resistencia en Serie Equivalente baja) | Los MLCC con valores de ESR bajos tienen una resistencia mínima al flujo de señales de CA, lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar puntos de datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó cifras históricas y actuales de producción, así como métricas de dispositivos críticos como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Adicionalmente, estimamos los volúmenes de producción futuros y las tasas de incorporación de MLCC en cada categoría de dispositivo. También se determinaron los tiempos de entrega, lo que ayudó a pronosticar la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar variables clave: En este paso, nos enfocamos en identificar las variables cruciales esenciales para construir un modelo de pronóstico sólido para el mercado de MLCC. Estas variables incluyen los tiempos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos (EV). A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico de mercado preciso y procedimos a desarrollar el modelo de pronóstico basado en estas variables identificadas.

- Paso 3: Construir un modelo de mercado: En este paso, utilizamos datos de producción y variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción pronosticados, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco sólido para pronosticar con precisión las tendencias y dinámicas del mercado, facilitando así la toma de decisiones informadas dentro del panorama del mercado de MLCC.

- Paso 4: Validar y finalizar: En este paso crucial, todos los datos y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataforma de suscripción