Tamaño y participación del mercado de contenedores de envío aislados de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

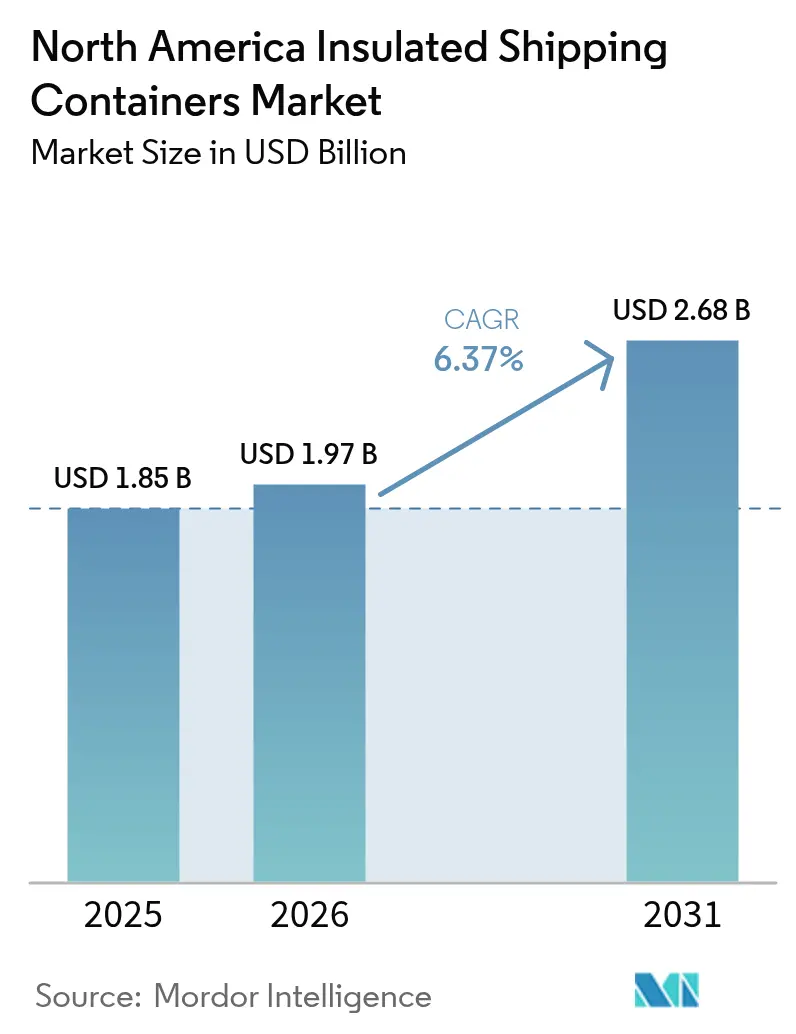

| Tamaño del mercado en el año base (2025) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de contenedores de envío aislados de América del Norte por Mordor Intelligence

El tamaño del mercado de contenedores de envío aislados de América del Norte en 2026 se estima en USD 1,97 mil millones, creciendo desde el valor de 2025 de USD 1,85 mil millones con proyecciones para 2031 que muestran USD 2,68 mil millones, creciendo a una CAGR del 6,37% durante 2026-2031. Las inversiones en cadena de frío farmacéutica, el auge de los kits de comidas sensibles a la temperatura y los mandatos de sostenibilidad de los minoristas impulsan el crecimiento continuo. El poliestireno expandido (EPS) mantiene un uso generalizado gracias a su ventaja en costos, aunque las espumas biodegradables a base de almidón captan un interés creciente a medida que se endurecen las regulaciones de sostenibilidad. Los formatos de capacidad media (5-20 L) concentran la mayor demanda unitaria, mientras que los formatos pequeños (≤5 L) se expanden más rápidamente en consonancia con la medicina personalizada y la entrega directa al consumidor de alimentos. La dinámica competitiva se mantiene moderada, ya que proveedores consolidados como Sonoco y TemperPack se enfrentan a nuevos participantes especializados que enfatizan los materiales de origen biológico y los sistemas de envasado inteligente.

Conclusiones clave del informe

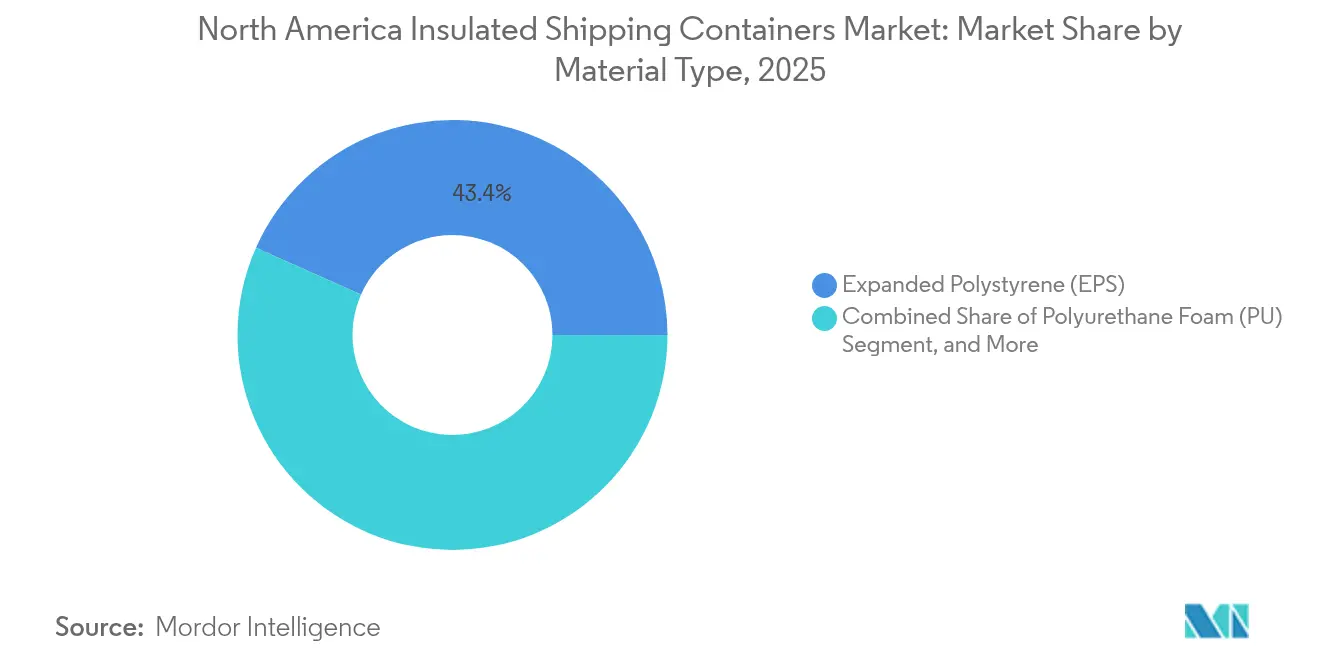

- Por tipo de material, el EPS lideró con el 43,35% de la participación en los ingresos del mercado de contenedores de envío aislados de América del Norte en 2025, mientras que se espera que las espumas biodegradables a base de almidón crezcan a una CAGR del 6,74% hasta 2031.

- Por aplicación de usuario final, las ciencias de la vida y los productos farmacéuticos tuvieron una participación del 37,45% del tamaño del mercado de contenedores de envío aislados de América del Norte en 2025; se prevé que la carne fresca y el marisco se expandan a una CAGR del 6,79% hasta 2031.

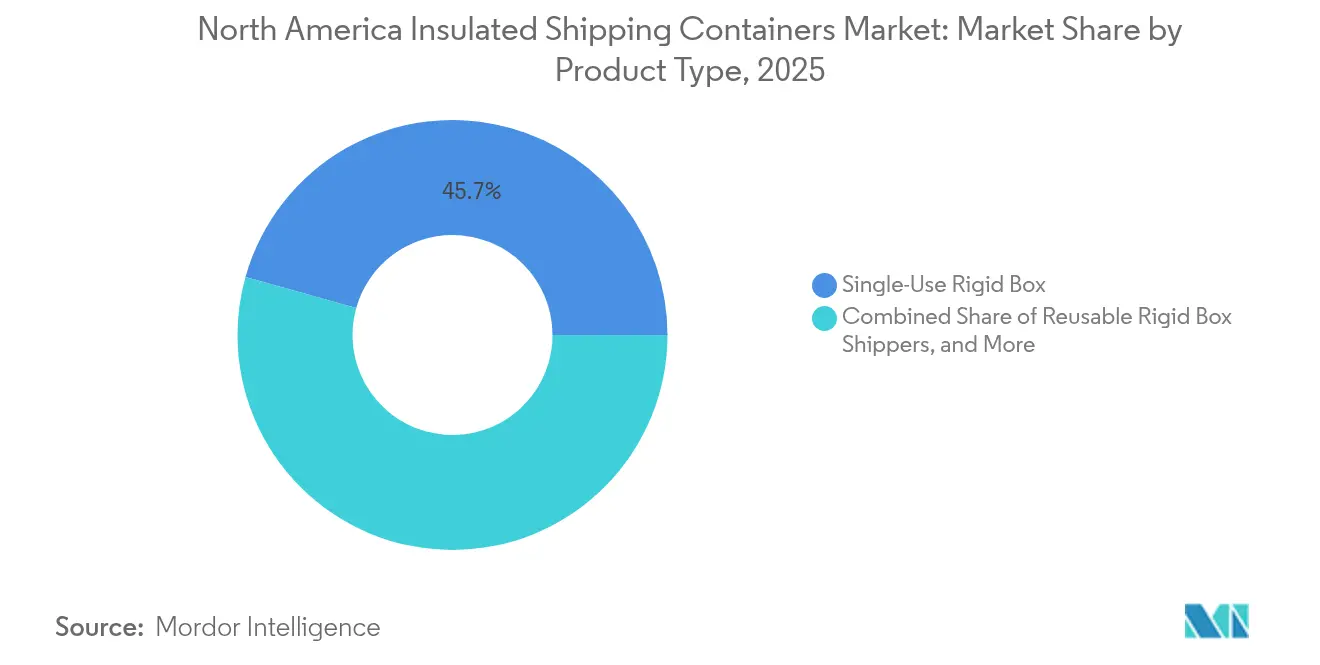

- Por tipo de producto, las cajas rígidas de un solo uso captaron el 45,65% de la participación en los ingresos del mercado de contenedores de envío aislados de América del Norte en 2025, mientras que las cajas rígidas reutilizables registraron la mayor proyección de CAGR del 6,86% hasta 2031.

- Por capacidad, el rango de 5-20 L representó el 32,60% de la participación del mercado de contenedores de envío aislados de América del Norte en 2025, mientras que los contenedores de ≤5 L están preparados para un crecimiento de CAGR del 6,55% hasta 2031.

- Por país, Estados Unidos dominó con el 87,65% de la participación del mercado de contenedores de envío aislados de América del Norte en 2025; Estados Unidos registra una perspectiva de CAGR del 6,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de contenedores de envío aislados de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio electrónico en kits de comidas sensibles a la temperatura | +1.2% | Estados Unidos y Canadá, áreas metropolitanas urbanas | Corto plazo (≤ 2 años) |

| Crecimiento en la expansión de la cadena de frío farmacéutica | +1.4% | América del Norte, centros farmacéuticos | Mediano plazo (2-4 años) |

| Endurecimiento de la orientación de estabilidad de biológicos de la FDA de EE. UU. | +0.9% | Estados Unidos, con repercusión en Canadá | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad de los minoristas para el uso de transportadores reutilizables | +0.8% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Subvenciones del USDA para programas de reducción de pérdidas de alimentos | +0.5% | Zonas agrícolas de Estados Unidos | Largo plazo (≥ 4 años) |

| Capital de riesgo en logística directa al paciente | +0.7% | Centros de atención médica de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico en kits de comidas sensibles a la temperatura

Los servicios de kits de comidas sensibles a la temperatura se están expandiendo rápidamente y requieren un envasado compacto y de alto rendimiento que sostenga ventanas de tránsito de 48 a 72 horas. Tecnologías como el envasado activo SeaWell prolongan la vida útil y respaldan las declaraciones de calidad.[1]Aptar, "Tecnología de envasado activo SeaWell," Aptar.com Los operadores con conciencia de costos utilizan contenedores más pequeños y ligeros que reducen los gastos de flete, y las espumas biodegradables ayudan a las marcas a comunicar sus compromisos de sostenibilidad. La adopción alcanza su punto máximo en un plazo de dos años a medida que la consolidación reduce el número de operadores, aunque los volúmenes instalados de contenedores pequeños siguen aumentando. El mercado de contenedores de envío aislados de América del Norte responde con perfiles de pared más delgados que aún cumplen los objetivos térmicos de última milla.

Crecimiento en la expansión de la cadena de frío farmacéutica

Los biológicos, las terapias celulares y la medicina personalizada exigen un transporte preciso a 2-8 °C, expandiéndose más allá de los canales rutinarios de vacunas. La inversión de USD 1.500 millones de Merck en la construcción de cadena de frío en 2024 subraya el impulso de capital a largo plazo. Los paneles de aislamiento al vacío (VIPs) y los materiales de cambio de fase (PCMs) protegen las cargas durante el tránsito prolongado y reducen el riesgo de excursiones de temperatura. La entrega directa al paciente impulsa la necesidad de transportadores pequeños y validados con características de registro de datos. A medida que maduran las redes de distribución, el mercado de contenedores de envío aislados de América del Norte incorpora monitoreo en tiempo real para satisfacer los requisitos de auditoría a través de las fronteras.

Endurecimiento de la orientación de estabilidad de biológicos de la FDA de EE. UU.

La orientación revisada aumenta la documentación y el monitoreo continuo de las excursiones de temperatura. Los compradores de envasado migran hacia soluciones premium que integran sensores y datos seguros de cadena de custodia. Las terapias celulares y génicas son especialmente vulnerables, lo que eleva los presupuestos de adquisición para contenedores probados. Los ciclos de validación prolongan las decisiones de compra, aunque una vez que se califican, crean una demanda estable y márgenes más altos para los proveedores de contenedores. El impacto a mediano plazo persiste a medida que los nuevos biológicos mantienen activos los canales de lanzamiento.

Mandatos de sostenibilidad de los minoristas para el uso de transportadores reutilizables

Programas como el Compromiso Climático Amigable de Amazon establecen umbrales claros para la reutilización del envasado. Los minoristas prefieren proveedores que ofrezcan alternativas duraderas al EPS, como el polipropileno expandido (EPP), que sobrevive múltiples ciclos sin pérdida de rendimiento. Los proveedores de contenedores invierten en sistemas automatizados de limpieza y reacondicionamiento para cerrar el ciclo de reutilización, aunque el establecimiento de redes de recolección requiere tiempo. A largo plazo, los formatos reutilizables desplazan los ingresos hacia modelos basados en servicios que incluyen recuperación, saneamiento y redespliegue.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del costo de las resinas de aislamiento de base biológica | -0.8% | América del Norte, fabricantes de envasado sostenible | Corto plazo (≤ 2 años) |

| Infraestructura limitada de logística inversa para devoluciones | -0.6% | Estados Unidos y Canadá, áreas rurales | Mediano plazo (2-4 años) |

| Disponibilidad volátil de materia prima de EPS reciclado | -0.4% | Regiones con plantas de reciclaje de EPS | Corto plazo (≤ 2 años) |

| Tarifas de EPR a nivel estatal | -0.5% | Estados Unidos, por estado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del costo de las resinas de aislamiento de base biológica

Las resinas de base biológica cuestan entre un 15 y un 25% más que los equivalentes derivados del petróleo, lo que erosiona los márgenes de los convertidores enfocados en el ámbito ecológico.[2]Chemical Week, "Análisis de costos de resinas de base biológica," ChemicalWeek.com La capacidad limitada de materia prima y las oscilaciones de los precios agrícolas amplifican la volatilidad. Los proveedores más pequeños tienen dificultades para absorber los recargos y deben trasladarlos a los clientes, lo que arriesga el aplazamiento de pedidos. Las curvas de aprendizaje tecnológico y las economías de escala podrían reducir la brecha, aunque los vientos en contra a corto plazo persisten, lo que ralentiza el cambio masivo desde el EPS.

Infraestructura limitada de logística inversa para devoluciones

Los programas reutilizables tienen éxito solo cuando los contenedores regresan con prontitud para su limpieza. Las tasas de retorno actuales rondan el 70%, muy por debajo del punto de equilibrio para muchos operadores. Las rutas rurales y suburbanas son las más difíciles de atender debido a los largos intervalos de recolección. La construcción de depósitos, líneas de lavado y sistemas de seguimiento requiere un alto capital y una planificación plurianual, lo que modera el ritmo al que los formatos reutilizables penetran en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: La fortaleza del EPS se encuentra con el potencial al alza de los biodegradables

El poliestireno expandido posee una participación del 43,35% en el tamaño del mercado de contenedores de envío aislados de América del Norte en 2025, dado que su valor de aislamiento por dólar sigue siendo incomparable para casos de uso generales en alimentos y productos farmacéuticos. La espuma de poliuretano asegura el envío de biológicos de alto valor gracias a la capacidad de ajuste de su densidad, y el EPP gana terreno en programas de reutilización que exigen mayor resistencia a los impactos. Las espumas biodegradables a base de almidón, aunque desde una base modesta, crecen a una CAGR del 6,74% gracias a los incentivos regulatorios y la gestión responsable de las marcas. Las tecnologías de VIP y aerogel sirven a cargas premium que justifican estructuras de costos elevadas, apoyando el conjunto del valor total del mercado de contenedores de envío aislados de América del Norte.

Los estándares de rendimiento térmico se están endureciendo, impulsados por los protocolos de validación de la FDA y la guía de reciclaje de la EPA. Proveedores como Sealed Air ofrecen paneles VIP más delgados que reducen la huella del envase en un 30% manteniendo los tiempos de conservación de temperatura. Los proveedores de EPS prueban formulaciones con contenido reciclado para cumplir con las leyes estatales de plásticos. El resultado es una matriz de selección de materiales cada vez más segmentada, en la que los compradores ponderan los costos de adquisición frente a los ahorros en logística inversa, las tarifas de eliminación y las expectativas de sostenibilidad de los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación de usuario final: Los productos farmacéuticos lideran, la entrega de proteínas se acelera

Las ciencias de la vida y los productos farmacéuticos representan el 37,45% de la participación del mercado de contenedores de envío aislados de América del Norte en 2025 y generalmente especifican contenedores herméticos y listos para datos, validados para canales de 2-8 °C. Las cargas de cumplimiento amplían los ciclos de ventas, pero también sostienen precios premium y una cadencia de pedidos predecible. Los servicios de proteínas directas al consumidor impulsan el envío de carne fresca y marisco, creciendo a una CAGR del 6,79%, y requieren contenedores que equilibren la masa de paquetes de hielo con el grosor de las paredes de las cajas para cumplir con los plazos de entrega nocturna.

Los operadores de kits de comidas mantienen la demanda de cajas de EPS de capacidad media equipadas con paquetes de gel, mientras que las categorías de alimentos congelados sostienen una base de referencia para las cajas rígidas capaces de cargas de hielo seco. Nichos especializados como la logística floral dependen de revestimientos resistentes a la humedad para mitigar el riesgo de marchitamiento. El dominio farmacéutico está anclado en una mayor tolerancia a los costos y una validación estricta, incluso cuando los verticales de alimentos diversificados amplían el volumen total direccionable para el mercado de contenedores de envío aislados de América del Norte.

Por tipo de producto: El uso único domina, el uso reutilizable gana terreno

Las cajas rígidas de un solo uso controlan el 45,65% de la participación en los ingresos, aprovechando los flujos de trabajo de cumplimiento existentes que favorecen los envíos unidireccionales. Los formatos de bolsa y sobre amplían la penetración hacia muestras de medicamentos y acompañamientos de kits de comidas, complementando las cajas de mayor tamaño. Las cajas rígidas reutilizables demuestran una CAGR del 6,86% a medida que los minoristas aplican objetivos de reducción de residuos. Los contenedores habilitados para IoT de Pelican BioThermal admiten el seguimiento de activos y el monitoreo de condiciones.

La adopción de reutilizables depende de un claro retorno de la inversión, influenciado por los recuentos del ciclo de vida del contenedor y el costo de la logística inversa. Las tarifas de responsabilidad extendida del productor incentivan a los usuarios a reevaluar el gasto en productos de un solo uso, pero los riesgos de contaminación en el sector farmacéutico y los estrictos controles de salas limpias dejan arraigadas las cajas unidireccionales en muchos programas de biológicos. El mercado de contenedores de envío aislados de América del Norte, por lo tanto, desarrolla carteras híbridas, alineando los formatos de los contenedores con el valor del envío y la tolerancia regulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por rango de capacidad: Los formatos de tamaño medio mantienen el liderazgo, los formatos pequeños ascienden

Los contenedores de la clase de 5-20 L representan el 32,60% de los envíos y se adaptan a las bandejas estándar de viales y a las bandejas de dos comidas de kits. Los paquetes pequeños de hasta 5 L crecen más rápido, a una CAGR del 6,55%, junto con la medicina personalizada y los servicios de alimentación por suscripción. Las cajas grandes de 20 L a 60 L permiten reposiciones farmacéuticas a granel y kits familiares de múltiples comidas, mientras que los transportadores de paletas manejan los movimientos a nivel de almacén. Los revestimientos emergentes de aerogel permiten que las cajas más pequeñas alcancen objetivos de estabilidad de 72 horas, lo que es importante para las entregas a pacientes remotos.

La optimización de la utilización del espacio reduce los gastos de flete y las emisiones de gases de efecto invernadero. A medida que el análisis de datos mejora el modelado térmico específico por ruta, los compradores ajustan cada vez más el tamaño de los paquetes, reforzando la estrategia de cartera de múltiples capacidades que ancla la resiliencia de los ingresos en el mercado de contenedores de envío aislados de América del Norte.

Análisis geográfico

Estados Unidos ancla el mercado de contenedores de envío aislados de América del Norte con volúmenes farmacéuticos y densidad de comercio electrónico sin rival. Las inversiones en logística directa al paciente expanden la demanda de pequeña capacidad, y la orientación de estabilidad de la FDA impulsa la mejora continua en el rendimiento térmico. El aumento de las tarifas de responsabilidad extendida del productor alienta a los minoristas y fabricantes de medicamentos a probar programas reutilizables, aunque el éxito varía según el estado, ya que la infraestructura de recolección sigue siendo desigual.

El crecimiento de Canadá, aunque desde una base más pequeña, supera a la región gracias a la alineación con Health Canada y la expansión generalizada de la entrega de comestibles. Las subvenciones gubernamentales para modernizar las rutas de cadena de frío en los asentamientos del norte intensifican la demanda de contenedores de alto rendimiento que soporten gradientes de temperatura extremos. Los proveedores que se dirigen a Canadá desarrollan envasado con doble certificación que supera tanto la calificación de la FDA como la de Health Canada, simplificando las operaciones transfronterizas.

Los extremos climáticos regionales en toda América del Norte desafían la integridad de los contenedores desde el calor del desierto hasta el frío ártico. Esta diversidad estimula la I+D de materiales en curso, particularmente en medios de cambio de fase y monitoreo activo. Los proveedores capaces de ofrecer soluciones validadas e independientes de la geografía se posicionan sólidamente para capturar una participación incremental a medida que los modelos directos al consumidor se normalizan.

Panorama competitivo

La competencia es moderada, con una combinación de grandes incumbentes del envasado y especialistas ágiles. Sonoco se reorientó hacia el envasado controlado por temperatura tras una desinversión de USD 1.800 millones, reasignando capital hacia tecnologías de contenedores inteligentes. TemperPack canaliza la financiación reciente de USD 12 millones hacia el escalamiento de líneas de espuma biodegradable para satisfacer los mandatos de los minoristas. Mientras tanto, va-Q-tec y Pelican BioThermal enfatizan las soluciones premium de VIP y la integración de IoT para los envíos de biológicos.

La tecnología sirve como diferenciador principal. Los sensores de IoT y el seguimiento mediante cadena de bloques habilitan la visibilidad del envío y la disponibilidad para auditorías, lo que se traduce en mayores tasas de adjudicación de contratos entre los clientes farmacéuticos. La consolidación continúa a medida que las empresas buscan la integración vertical desde la formulación de materiales hasta la gestión logística. Las espumas de origen biológico, los sistemas de limpieza automatizados y el análisis predictivo representan fronteras activas de innovación. Los proveedores que armonizan la sostenibilidad con el costo total de propiedad obtienen ventaja en el mercado de contenedores de envío aislados de América del Norte.

Líderes de la industria de contenedores de envío aislados de América del Norte

Sonoco Products Company

Polar Tech Industries Inc.

Softbox Systems US LLC

Cryopak Industries Inc.

Insulated Products Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Sonoco Products Company completó su desinversión de envasado industrial de USD 1.800 millones a Toppan Holdings, reorientando los recursos hacia soluciones controladas por temperatura.

- Agosto de 2024: TemperPack Technologies aseguró una financiación de Serie B de USD 12 millones para ampliar la capacidad de espuma biodegradable.

- Julio de 2024: Merck anunció una inversión de USD 1.500 millones en infraestructura de cadena de frío, incluidos laboratorios de validación en Nueva Jersey y Carolina del Norte.

- Junio de 2024: Coldcart recaudó USD 6,5 millones en capital semilla para desarrollar una plataforma de cadena de frío impulsada por IA que integra envasado inteligente.

Alcance del informe del mercado de contenedores de envío aislados de América del Norte

Los contenedores aislados, utilizados en diversas industrias, desempeñan un papel crucial en la preservación de la temperatura de su contenido y en la protección frente a las condiciones climáticas externas. Estos contenedores son especialmente vitales en el transporte de bienes perecederos y frágiles, formando parte integral de la cadena de frío. Sus funciones principales incluyen detener la proliferación de gérmenes, extender la duración del almacenamiento y facilitar el transporte local de artículos sensibles a la temperatura.

El mercado de contenedores de envío aislados de América del Norte está segmentado por tipo de material (poliestireno expandido, espuma de poliuretano, polipropileno expandido y otros tipos de materiales), aplicación de usuario final (alimentos precocinados y alimentos congelados, ciencias de la vida y productos farmacéuticos, carne fresca, productos frescos, panadería, plantas y flores, y otras aplicaciones de usuario final) y país (Estados Unidos y Canadá). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Poliestireno expandido (EPS) |

| Espuma de poliuretano (PU) |

| Polipropileno expandido (EPP) |

| Espumas biodegradables a base de almidón |

| Otros materiales (VIPs, paquetes de gel) |

| Ciencias de la vida y productos farmacéuticos |

| Alimentos precocinados y congelados |

| Productos frescos |

| Carne fresca y marisco |

| Panadería, plantas y flores |

| Otros (cosméticos, vino, bebidas) |

| Transportadores de cajas rígidas de un solo uso |

| Transportadores de cajas rígidas reutilizables |

| Transportadores de bolsas y sobres de un solo uso |

| Transportadores a granel de tamaño de paleta |

| Hasta 5 L |

| 5 - 20 L |

| 20 - 60 L |

| Más de 60 L (paleta) |

| Estados Unidos |

| Canadá |

| Por tipo de material | Poliestireno expandido (EPS) |

| Espuma de poliuretano (PU) | |

| Polipropileno expandido (EPP) | |

| Espumas biodegradables a base de almidón | |

| Otros materiales (VIPs, paquetes de gel) | |

| Por aplicación de usuario final | Ciencias de la vida y productos farmacéuticos |

| Alimentos precocinados y congelados | |

| Productos frescos | |

| Carne fresca y marisco | |

| Panadería, plantas y flores | |

| Otros (cosméticos, vino, bebidas) | |

| Por tipo de producto | Transportadores de cajas rígidas de un solo uso |

| Transportadores de cajas rígidas reutilizables | |

| Transportadores de bolsas y sobres de un solo uso | |

| Transportadores a granel de tamaño de paleta | |

| Por rango de capacidad | Hasta 5 L |

| 5 - 20 L | |

| 20 - 60 L | |

| Más de 60 L (paleta) | |

| Por país | Estados Unidos |

| Canadá |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de contenedores de envío aislados de América del Norte en 2026?

El tamaño del mercado de contenedores de envío aislados de América del Norte es de USD 1,97 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista para los contenedores de envío aislados en América del Norte?

Se proyecta que el mercado se expanda a una CAGR del 6,37%, alcanzando USD 2,68 mil millones en 2031.

¿Qué material posee la mayor participación en los contenedores de envío aislados vendidos en América del Norte?

El poliestireno expandido lidera con una participación del 43,35% a partir de 2025.

¿Qué segmento de uso final crece más rápido en los contenedores aislados?

El envío de carne fresca y marisco registra la mayor CAGR del 6,79% hasta 2031.

¿Qué impulsa la adopción de contenedores aislados reutilizables?

Los mandatos de sostenibilidad de los minoristas y el aumento de las tarifas de EPR están empujando a los usuarios hacia formatos reutilizables que reducen los residuos y el costo a largo plazo.

¿Qué país contribuye más a la demanda en América del Norte?

Estados Unidos controla el 87,65% de los ingresos regionales debido a su gran base farmacéutica e infraestructura de comercio electrónico madura.

Última actualización de la página el: