Tamaño y Participación del Mercado de Camas Hospitalarias

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

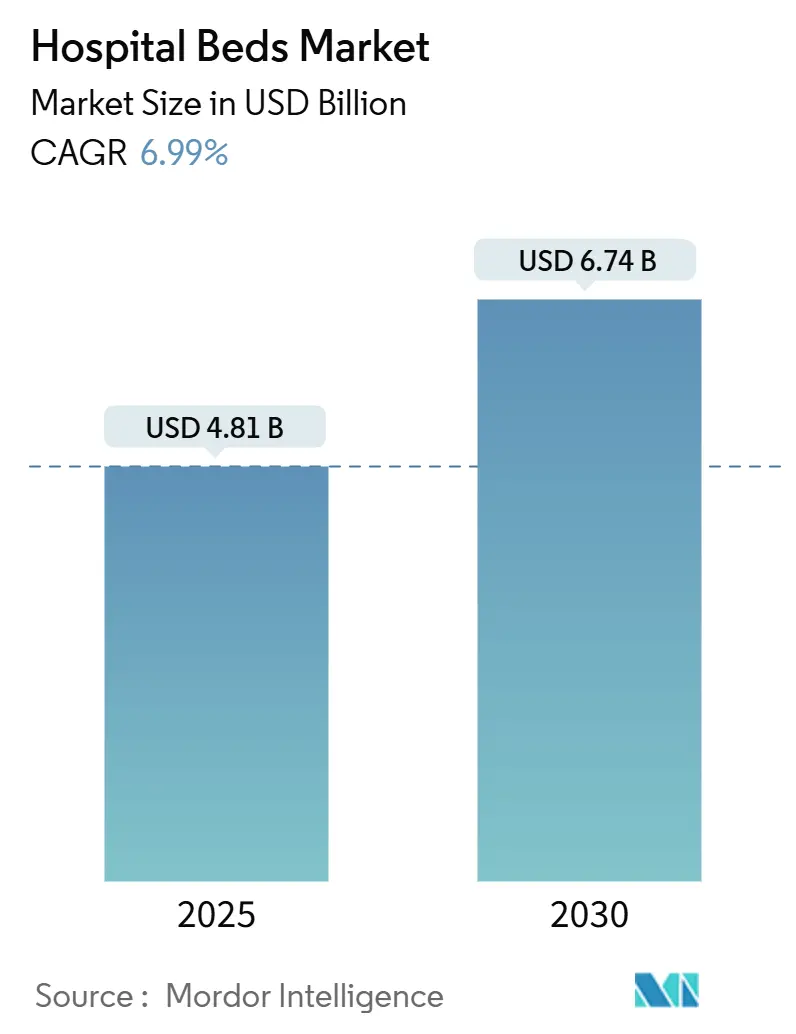

| Tamaño del Mercado (2025) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.99% CAGR |

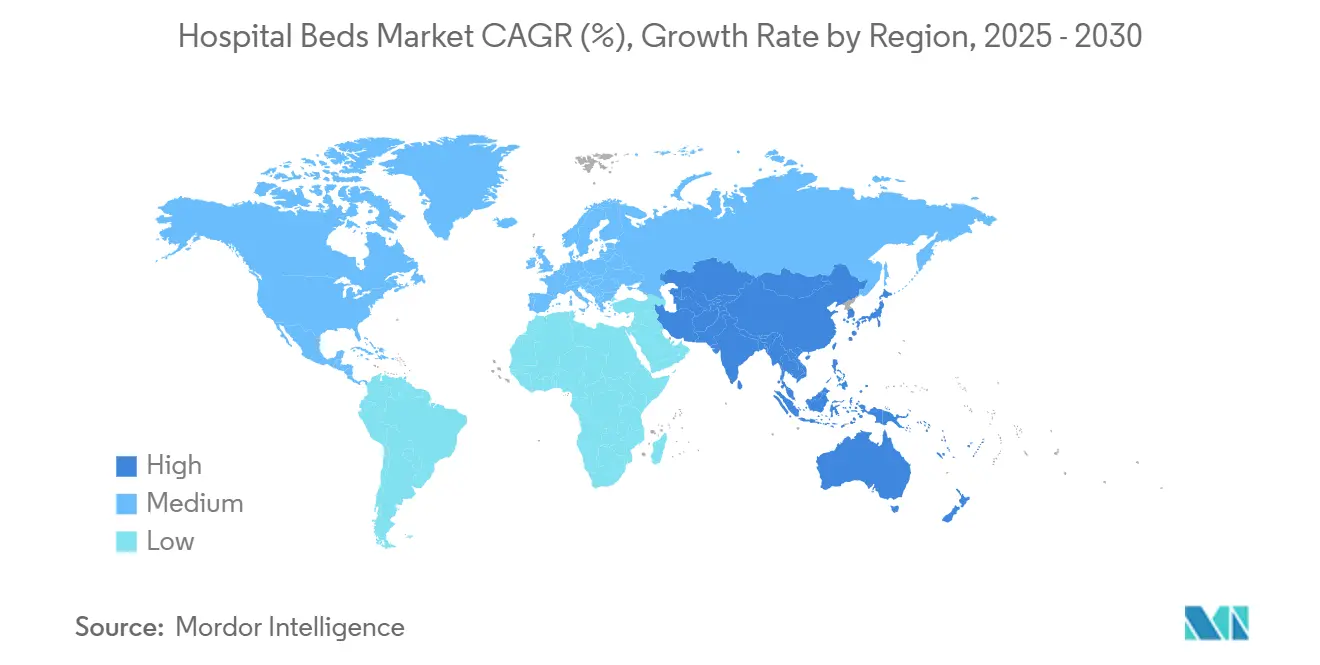

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camas Hospitalarias por Mordor Intelligence

El tamaño del mercado de camas hospitalarias se valora en USD 4,8 mil millones en 2025 y se prevé que alcance USD 6,74 mil millones en 2030, avanzando a una CAGR del 6,99%. El aumento de la inversión en infraestructura sanitaria, la transformación digital de la prestación de atención y la integración de funcionalidades de camas inteligentes están posicionando al mercado de camas hospitalarias para una expansión constante impulsada por la demanda. Los hospitales están reemplazando los activos heredados con plataformas conectadas que capturan datos clínicos, automatizan el posicionamiento y respaldan los protocolos de control de infecciones, una tendencia amplificada por las mayores tasas de ocupación y la escasez de personal. Las configuraciones eléctricas y semieléctricas están desplazando a las camas manuales a medida que los proveedores priorizan la eficiencia del personal, mientras que el envejecimiento demográfico y la prevalencia de enfermedades crónicas están impulsando la demanda de cuidados a largo plazo y domiciliarios. La intensidad competitiva está aumentando a medida que los principales fabricantes incorporan funciones de IoT, IA e interoperabilidad que se alinean con los incentivos de atención basada en valor y las estructuras de reembolso.

Conclusiones Clave del Informe

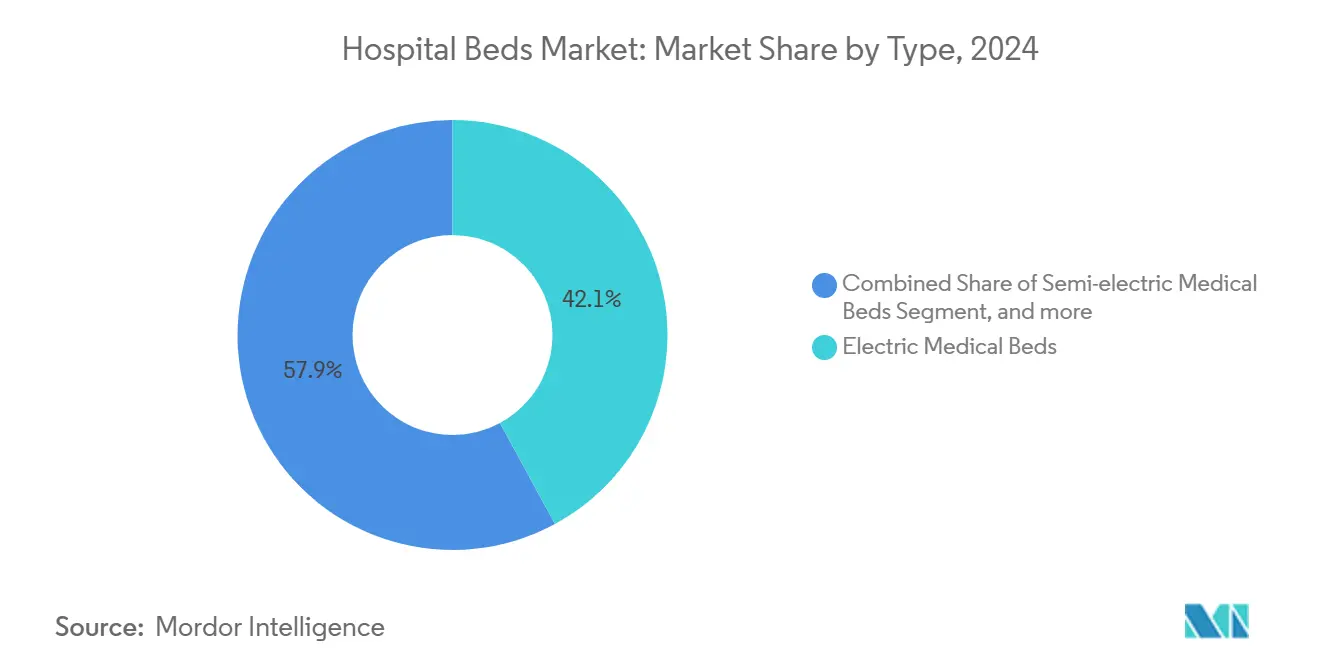

- Por tipo de producto, las Camas Médicas Eléctricas lideraron con una participación de ingresos del 42,0% en 2024, mientras que se proyecta que las Camas Médicas Semieléctricas se expandan a una CAGR del 7,3% hasta 2030.

- Por uso, los Cuidados Agudos representaron el 33,1% de la participación del mercado de camas hospitalarias en 2024, pero se prevé que los Cuidados a Largo Plazo crezcan a una CAGR del 8% hasta 2030.

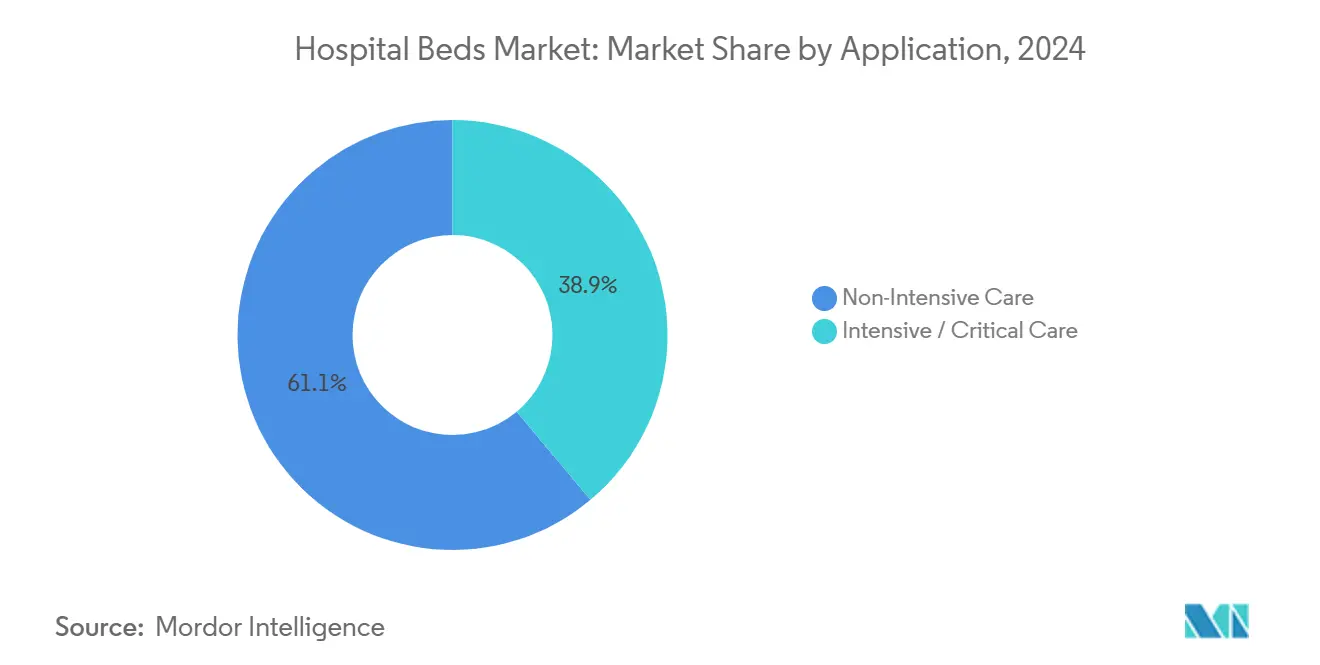

- Por aplicación, los Cuidados No Intensivos representaron el 61,0% del tamaño del mercado de camas hospitalarias en 2024; los Cuidados Intensivos/Críticos avanzan a una CAGR del 5,7% hasta 2030.

- Por usuario final, los hospitales retuvieron el 50,8% de los ingresos totales en 2024, mientras que el segmento de Atención Médica Domiciliaria es el de mayor crecimiento con una CAGR del 6,8% hasta 2030.

- Por geografía, Europa mantuvo una participación del 30,0% en el mercado de camas hospitalarias en 2024; Asia Pacífico está proyectada para crecer a una CAGR del 8,1% durante 2025-2030.

Tendencias e Información del Mercado Global de Camas Hospitalarias

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | 1.80% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Proyectos globales de expansión de capacidad | 1.50% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia camas eléctricas e inteligentes | 1.40% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Atención basada en valor y enfoque en el control de infecciones | 1.20% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de atención domiciliaria y a largo plazo que impulsa la adopción de camas especializadas | 1.30% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental e inversiones en preparación ante pandemias en capacidad de cuidados críticos | 1.00% | América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y con Enfermedades Crónicas que Impulsa la Demanda de Camas

Se proyecta que los adultos mayores de 65 años alcancen los 81 millones en los Estados Unidos para 2040, intensificando la demanda de camas equipadas con funciones de prevención de lesiones por presión y mitigación de caídas. Un estudio de 2024 publicado en Frontiers in Public Health vinculó un mayor PIB y un gasto sanitario focalizado con una mayor disponibilidad de camas para adultos mayores, enfatizando los factores económicos detrás de esta demanda demográfica. Los hospitales están especificando superficies terapéuticas, ayudas de movilidad integradas y monitoreo continuo de signos vitales para mejorar los resultados clínicos en pacientes frágiles. Los fabricantes están respondiendo con líneas de productos segmentadas que abordan las necesidades bariátricas, de demencia y de cuidados paliativos. El subsegmento premium resultante se está expandiendo más rápido que el mercado general de camas hospitalarias a medida que los proveedores cuantifican el ahorro de costos derivado de la reducción de complicaciones.

Expansión de la Infraestructura Sanitaria y Proyectos de Ampliación de Capacidad a Nivel Global

Las construcciones a gran escala en economías emergentes están reforzando la demanda de base. El plan de Marruecos para agregar 6.600 camas en instalaciones regionales y universitarias ilustra cómo los proyectos financiados por el gobierno crean volúmenes de cambio escalonado[1]Administración de Comercio Internacional, "Marruecos – Atención Médica," trade.gov. Simultáneamente, la ocupación en los hospitales de los Estados Unidos podría alcanzar el 85% para 2032, subrayando las necesidades paralelas de expansión física y eficiencia en el flujo de pacientes. Los programas de infraestructura especifican cada vez más plataformas de camas modulares que pueden actualizarse a mayor nivel de agudeza sin cambios estructurales, estimulando un ciclo de renovación en los mercados maduros y una demanda de nueva construcción en las regiones en desarrollo.

Evolución Tecnológica hacia Camas Eléctricas e Inteligentes que Mejoran los Resultados

Las camas eléctricas se han convertido en centros de conectividad que vinculan los datos generados por el paciente con los registros electrónicos, automatizan los giros laterales y activan alertas de llamada de enfermería cuando aumenta el riesgo de caídas. Un prototipo habilitado con aprendizaje profundo registró una tasa de verdaderos positivos del 95% en la detección del malestar del paciente, demostrando cómo los sensores y los algoritmos reducen los eventos adversos. Los hospitales priorizan estas funciones a pesar del precio premium porque reducen el costo total de la atención al acortar la duración de la estancia y evitar las lesiones por presión. Los proveedores que ofrecen actualizaciones de software inalámbricas y API abiertas disfrutan de ventaja competitiva a medida que la interoperabilidad se convierte en un criterio de compra.

Transición hacia la Atención Basada en Valor y Estándares Elevados de Control de Infecciones

Los modelos de pago que penalizan las condiciones adquiridas en el hospital aceleran el reemplazo de los activos heredados. La cama de UCI Progressa+ de Hillrom apunta a la reducción de lesiones por presión, alineándose con el reembolso por métricas de calidad[2]Indiana Business Journal, "Fabricado en Indiana: Camas Hospitalarias por Hill-Rom Holdings Inc.," ibj.com. Stryker reportó una disminución del 91,7% en dichas lesiones con su plataforma ProCuity ZMX, cuantificando el retorno sobre la inversión de las superficies inteligentes[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Los protocolos de control de infecciones pospandemia enfatizan superficies sin costuras, recubrimientos antimicrobianos y diseños de fácil limpieza, transformando efectivamente estos atributos en requisitos indispensables de adquisición.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital en países de ingresos bajos y medios | -1.30% | África, Asia del Sur | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y de reembolso | -1.10% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Contratos de proveedores dominantes que limitan la competitividad de precios | -0.90% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de enfermería especializada y cuidadores que reduce la utilización de funciones avanzadas | -0.80% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Restricciones Presupuestarias en Mercados de Ingresos Bajos y Medios

Los costos de construcción se aproximaron a USD 4 millones por cama de reemplazo en 2024, ejerciendo presión sobre los presupuestos de capital y limitando la adopción a unidades esenciales. Los hospitales de Oregón ilustran la tensión, con el 70% registrando márgenes negativos o mínimos, lo que obliga a ciclos de reemplazo más largos y actualizaciones selectivas[4]Asociación de Hospitales y Sistemas de Salud de Oregón, "Hospitales de Oregón al Límite," oregonhospitals.org. Las restricciones financieras están impulsando un mercado escalonado donde las camas premium con muchas funciones se concentran en centros terciarios, mientras que los modelos básicos dominan las instalaciones secundarias.

Obstáculos Regulatorios y de Reembolso Estrictos que Afectan los Ciclos de Adquisición

Las diversas reglas de cobertura de Medicare, Medicaid y los planes comerciales complican los cálculos del retorno sobre la inversión, alargando las decisiones de compra. La norma propuesta del Sistema de Pago para Pacientes Hospitalizados para el año fiscal 2025, con solo un incremento del 2,6% en la tasa operativa, comprime los presupuestos de capital incluso cuando se endurecen los estándares de cumplimiento. Los fabricantes más pequeños enfrentan costos desproporcionados para certificar la seguridad eléctrica, la ciberseguridad y la interoperabilidad, acelerando la consolidación en el mercado de camas hospitalarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Camas Eléctricas Lideran la Transformación de la Atención Conectada

Las camas médicas eléctricas capturaron el 42,1% del mercado de camas hospitalarias en 2024, respaldadas por el posicionamiento automatizado, los sensores de carga y la integración con registros médicos electrónicos que se alinean con los mandatos de mejora de la calidad. Se prevé que este subsegmento amplíe su tamaño en el mercado de camas hospitalarias a medida que los hospitales estandarizan en torno a plataformas que recopilan datos accionables junto a la cama del paciente. Los modelos semieléctricos, que equilibran la asequibilidad con servomotores para la articulación de cabeza y pies, están proyectados para expandirse a una CAGR del 7,3%, siendo atractivos para las instalaciones de nivel medio que actualizan desde marcos manuales. Las camas manuales mantienen relevancia en el socorro ante desastres y los hospitales de campaña donde la fiabilidad eléctrica es limitada, aunque su participación está disminuyendo a medida que los análisis de costo total de propiedad favorecen las opciones electrificadas.

En todas las configuraciones, los proveedores están incorporando módulos Bluetooth y Wi-Fi que envían actualizaciones de firmware y habilitan alertas de mantenimiento predictivo, lo que se traduce en menor tiempo de inactividad y carga laboral. Un piloto de 2024 mostró que la telemetría de camas inteligentes redujo el mantenimiento no programado en un 28%, prolongando la vida útil de los activos. Los fabricantes que incluyen software de suscripción para análisis de posicionamiento están generando ingresos recurrentes, diferenciándose dentro de un competitivo mercado de camas hospitalarias.

La participación en el mercado de camas hospitalarias también está influenciada por la evolución del factor de forma, incluidos los marcos de baja altura que reducen el riesgo de caídas en adultos mayores y las variantes bariátricas con capacidad para 500 kg. Los nuevos materiales, como los barandales laterales de aleación de magnesio y los recubrimientos en polvo antimicrobianos, satisfacen los protocolos de control de infecciones al tiempo que reducen el peso, mejorando aún más la facilidad de transporte. A medida que estas tecnologías maduran, las curvas de costos se están aplanando, facilitando la difusión hacia hospitales secundarios e impulsando volúmenes incrementales para el mercado de camas hospitalarias.

Por Uso: Las Camas de Cuidados a Largo Plazo Superan los Reemplazos de Cuidados Agudos

Se prevé que las camas de cuidados a largo plazo crezcan a una CAGR del 8,0%, reflejando las complejidades clínicas de la multimorbilidad en poblaciones que envejecen. Los proveedores de servicios de enfermería especializada y rehabilitación demandan colchones de baja cizalladura, detección automática de peso para micro-giros precisos y consolas integradas de entretenimiento para el paciente con el fin de mejorar las puntuaciones de satisfacción. El tamaño del mercado de camas hospitalarias para este uso está creciendo a medida que los pagadores incentivan los entornos postagudos que acortan las costosas estancias hospitalarias.

Los Cuidados Agudos retuvieron el 33,1% de los ingresos en 2024 debido al ciclo de reemplazo rotacional de equipos de alto desgaste en unidades quirúrgicas y médico-quirúrgicas. Los hospitales están especificando camas de múltiple agudeza que cambian de atención médico-quirúrgica a atención intermedia mediante el intercambio de módulos de superficie, optimizando la utilización de la flota. Los subsegmentos de maternidad y pediatría requieren diseños especializados, incluidas unidades ajustables de trabajo-parto-recuperación y cunas con oximetría de pulso integrada, generando nichos de demanda especializada.

La adopción domiciliaria de marcos portátiles semieléctricos con paneles de madera estéticos está aumentando a medida que los hospitales dan de alta a los pacientes antes para gestionar la capacidad. Están surgiendo modelos de alquiler de camas como servicio, en los que los proveedores se encargan del mantenimiento y el monitoreo remoto, aliviando la carga del cuidador y creando un flujo de ingresos auxiliar dentro del mercado de camas hospitalarias.

Por Aplicación: Los Cuidados No Intensivos Dominan el Volumen pero las Camas de Cuidados Críticos Capturan el Valor

Los cuidados no intensivos representaron el 61% de los envíos de 2024, respaldados por programas de renovación de salas generales que priorizan las alarmas de prevención de caídas y las posiciones de reanimación cardiopulmonar con un solo botón. Las camas inteligentes optimizadas en costos que integran sensores básicos sin el conjunto completo de funciones de UCI están ganando terreno a medida que los proveedores evalúan el retorno sobre la inversión frente a presupuestos ajustados. Se espera que la participación en el mercado de camas hospitalarias para camas de sala general se mantenga estable, aunque los ingresos unitarios pueden disminuir a medida que caen los costos de los componentes.

Las camas de cuidados intensivos/críticos, por el contrario, tienen precios premium debido a las interfaces integradas de ventilador, la terapia de percusión y la rotación lateral. La conectividad de UCI a distancia permite a los intensivistas fuera del sitio monitorear las tendencias, contribuyendo a una menor duración de la estancia y mayor rendimiento. Una CAGR proyectada del 5,7% está respaldada por planes de resiliencia impulsados por la pandemia que requieren la conversión flexible de quirófanos en UCI temporales.

A medida que los sistemas de salud adoptan modelos de atención ajustables por agudeza, las camas capaces de reconfiguración modular están en demanda, difuminando los límites de aplicación. Esta tendencia impulsa la formación cruzada del personal de enfermería y simplifica la logística, mejorando la utilización de la capacidad dentro del tamaño del mercado de camas hospitalarias.

Por Usuario Final: Los Hospitales Siguen Siendo los Principales Compradores Mientras la Atención Médica Domiciliaria Crece Rápidamente

Los hospitales controlaron el 50,8% de los ingresos en 2024, centrando las actualizaciones en camas que optimizan los flujos de trabajo ante la escasez de personal. Los módulos de llamada de enfermería activados por voz y la detección automática de salida reducen los tiempos de respuesta y se alinean con las métricas de calidad. La integración con los sistemas de localización en tiempo real (RTLS) permite el seguimiento de activos y el análisis del flujo de pacientes, apoyando las operaciones del centro de mando.

El subsegmento de Atención Médica Domiciliaria se está expandiendo a una CAGR del 6,8% a medida que los pagadores respaldan los modelos de hospital en el hogar. Sistemas como el de Mass General Brigham apuntan a 70 camas virtuales, subrayando cómo la prestación de atención aguda descentralizada está reformando los criterios de adquisición hacia marcos ligeros, ensamblaje sin herramientas y estética de diseño de nivel de consumidor. Los Centros Quirúrgicos Ambulatorios prefieren camillas de recuperación de corta estancia con tablas de transferencia integradas para agilizar el alta; los fabricantes las adaptan con tapicería de fácil limpieza y huellas plegables para mayor eficiencia de espacio.

En las instalaciones de cuidados a largo plazo y rehabilitación, la inversión depende de marcos duraderos con una vida útil de servicio de 10 años y un bajo costo total de propiedad, lo que fomenta contratos de suministro plurianuales que fijan precios y acuerdos de servicio dentro del mercado de camas hospitalarias.

Análisis Geográfico

Europa representó el 30,0% de los ingresos globales en 2024, respaldada por estrictos estándares clínicos, una demografía envejecida y una demanda impulsada por el reemplazo en Alemania, Francia y el Reino Unido. La densidad de camas varía ampliamente, con Alemania manteniendo 766 camas por cada 100.000 habitantes, reflejando las inversiones históricas en capacidad ec.europa.eu. Los sistemas de Europa del Este se están modernizando para alinearse con las directrices de control de infecciones de la Unión Europea, impulsando la adopción de marcos electrificados de baja altura. Los países escandinavos se centran en diseños ergonómicos para mitigar las lesiones musculoesqueléticas del personal, impulsando aún más la demanda de plataformas de altura ajustable en el mercado de camas hospitalarias.

Se proyecta que Asia Pacífico registre una CAGR del 8,1% durante 2025-2030, impulsada por la construcción de infraestructura e iniciativas de política que amplían la cobertura universal. Japón lidera en la adopción de camas inteligentes premium, mientras que los planes de construcción provinciales de China enfatizan la adquisición de volumen para aumentar la densidad de base. El programa Ayushman Bharat de India está estimulando la demanda en ciudades de segundo nivel, aunque las restricciones presupuestarias favorecen las importaciones semieléctricas. Las empresas emergentes en Singapur y Corea del Sur están comercializando camas con inteligencia artificial integrada dirigidas a los mercados de exportación regionales, apoyando la difusión tecnológica en toda la Asociación de Naciones del Sudeste Asiático. El tamaño del mercado de camas hospitalarias en Asia Pacífico se beneficia adicionalmente del aumento de la adopción de la atención domiciliaria a medida que las familias buscan soluciones de envejecimiento en el hogar ante la limitada disponibilidad de instalaciones de cuidados a largo plazo.

América del Norte sigue siendo el núcleo de innovación, con los proveedores de los Estados Unidos priorizando camas que respalden el análisis predictivo y la automatización del flujo de trabajo de enfermería. Se prevé que la ocupación aumente a pesar de las tendencias de cambio hacia la atención ambulatoria, sosteniendo los ciclos de reemplazo. Canadá invierte en la modernización de los cuidados a largo plazo, actualizando las instalaciones con superficies bariátricas y de redistribución de presión. Mientras tanto, Oriente Medio y África y América del Sur están ampliando los centros terciarios en centros urbanos mientras lidian con déficits rurales; los estados del Golfo adquieren plataformas de UCI premium para hospitales insignia, mientras que los mercados latinoamericanos favorecen los modelos semieléctricos competitivos en costos, creando oportunidades de precios escalonados dentro del mercado de camas hospitalarias.

Panorama Competitivo

Los cinco principales proveedores —Baxter International (Hillrom), Stryker Corporation, LINET Group SE, Paramount Bed Co. Ltd. y ARJO— poseen colectivamente aproximadamente el 60,0% de la participación, lo que genera una estructura moderadamente concentrada que recompensa la escala y la capacidad de investigación y desarrollo. Las empresas líderes invierten fuertemente en fusión de sensores, ciberseguridad e interoperabilidad en la nube, posicionándose como proveedores de plataformas digitales en lugar de proveedores de mobiliario. La adquisición de care.ai por parte de Stryker en 2024 fortaleció su cartera de monitoreo autónomo, integrando la detección de caídas por visión artificial con unidades de cama para aliviar las restricciones de personal de enfermería.

El dispositivo portátil de activación por voz Voalte Linq de Baxter amplía el ecosistema de camas, permitiendo la comunicación manos libres y el enrutamiento de alarmas en tiempo real, mejorando así la colaboración del equipo de atención. LINET enfatiza la ingeniería ergonómica y ofrece una API abierta para la integración de terceros, alineándose con las estrategias de convergencia de tecnología de la información hospitalaria. Los campeones regionales como Kangmei de China y Midmark de India apuntan a segmentos de valor con gamas semieléctricas mientras lanzan líneas piloto de camas inteligentes, intensificando la competencia de precios en los mercados emergentes.

Las alianzas estratégicas con proveedores de colchones, proveedores de software y plataformas de telesalud se están convirtiendo en diferenciadores críticos. Los modelos de suscripción que incluyen paneles de análisis, diagnóstico remoto y mantenimiento preventivo ofrecen previsibilidad para los presupuestos hospitalarios e ingresos recurrentes para los fabricantes. Sin embargo, el aumento de los costos de materias primas y electrónica presiona los márgenes, lo que lleva a los actores a localizar las cadenas de suministro e introducir diseños modulares que comparten componentes entre familias de productos, reforzando la competitividad dentro del mercado de camas hospitalarias.

Líderes de la Industria de Camas Hospitalarias

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Baxter International reportó ventas del primer trimestre de 2025 de USD 2,63 mil millones, impulsadas por los sistemas de soporte al paciente.

- Febrero de 2025: Agiliti presentó Essentia™, una cama de múltiple agudeza con ayuda de movilidad SlideRail™ y una altura de plataforma objetivo de 11,5 pulgadas.

- Febrero de 2025: Baxter anunció ingresos del año fiscal 2024 de USD 10,64 mil millones tras la desinversión de su unidad de atención renal para centrarse en los productos médicos principales.

- Febrero de 2025: Stryker adquirió Inari Medical por USD 4,9 mil millones, ampliando las sinergias de dispositivos.

- Diciembre de 2024: La instalación Baxter Pluvinger recibió el Premio Shingo por excelencia operativa en la fabricación de camas inteligentes.

- Agosto de 2024: Stryker adquirió care.ai, integrando el monitoreo autónomo en las plataformas de camas.

Alcance del Informe Global del Mercado de Camas Hospitalarias

| Camas Médicas Eléctricas |

| Camas Médicas Semieléctricas |

| Camas Médicas Manuales |

| Cuidados a Largo Plazo |

| Cuidados Agudos |

| Maternidad |

| Otros Usos |

| Cuidados No Intensivos |

| Cuidados Intensivos / Críticos |

| Hospitales |

| Atención Médica Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| Por Tipo | Camas Médicas Eléctricas |

| Camas Médicas Semieléctricas | |

| Camas Médicas Manuales | |

| Por Uso | Cuidados a Largo Plazo |

| Cuidados Agudos | |

| Maternidad | |

| Otros Usos | |

| Por Aplicación | Cuidados No Intensivos |

| Cuidados Intensivos / Críticos | |

| Por Usuario Final | Hospitales |

| Atención Médica Domiciliaria | |

| Centros Quirúrgicos Ambulatorios | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de camas hospitalarias?

El mercado de camas hospitalarias tiene un valor de USD 4,81 mil millones en 2025 y se proyecta que crezca hasta USD 6,74 mil millones para 2030.

¿Qué segmento de producto tiene la mayor participación en el mercado de camas hospitalarias?

Las Camas Médicas Eléctricas lideraron con el 42,0% de los ingresos en 2024.

¿Por qué las camas inteligentes están ganando terreno en los hospitales?

Las camas inteligentes integran sensores y conectividad que reducen las lesiones por presión, automatizan el monitoreo del paciente y reducen la carga de trabajo de enfermería, alineándose con los incentivos de atención basada en valor.

¿Qué región se está expandiendo más rápido en el mercado de camas hospitalarias?

Se prevé que Asia Pacífico crezca a una CAGR del 8,1% de 2025 a 2030 debido a las inversiones en infraestructura a gran escala y el envejecimiento demográfico.

¿Cómo están abordando los hospitales las restricciones presupuestarias al actualizar las camas?

Los proveedores adoptan modelos semieléctricos para las salas básicas, negocian contratos de mantenimiento por suscripción y priorizan las unidades de alta agudeza para el despliegue de camas inteligentes premium con el fin de equilibrar el costo y el beneficio clínico.

¿Qué impacto tendrá la escasez de personal en la demanda futura de camas?

Con la ocupación en los Estados Unidos potencialmente aumentando al 85% para 2032, los hospitales están invirtiendo en camas que automatizan el reposicionamiento y la escalada de alarmas para compensar las brechas de personal y maximizar la capacidad existente.

Última actualización de la página el: