Tamaño y Participación del Mercado de Campos y Batas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

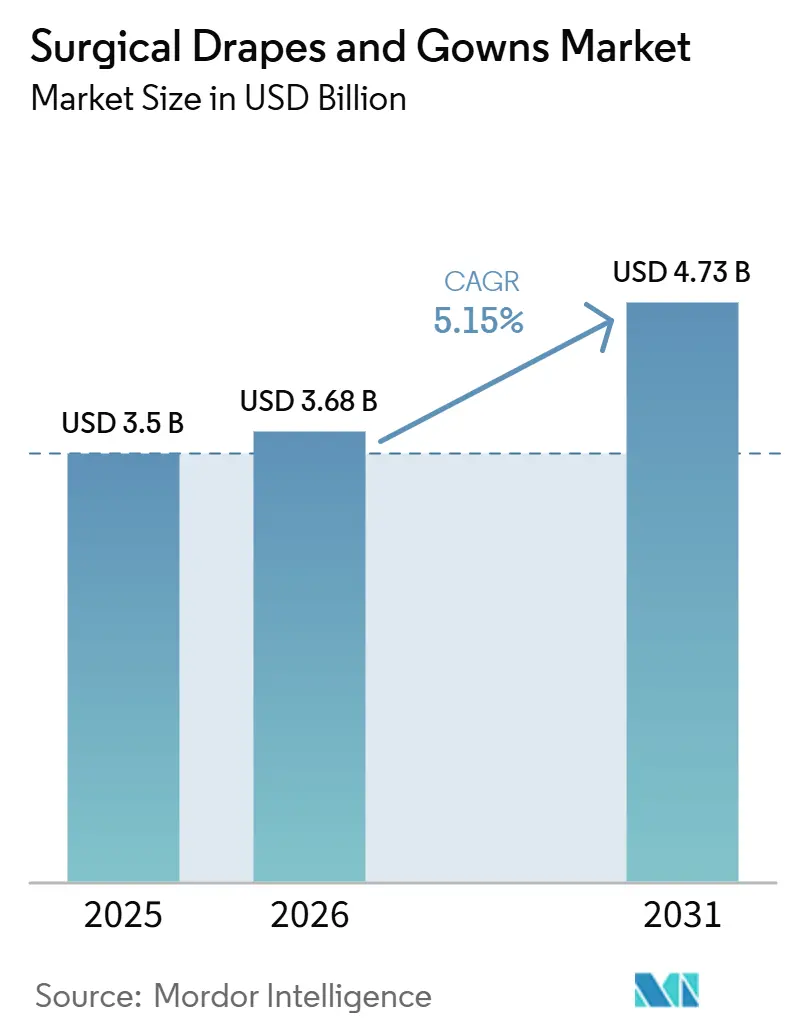

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

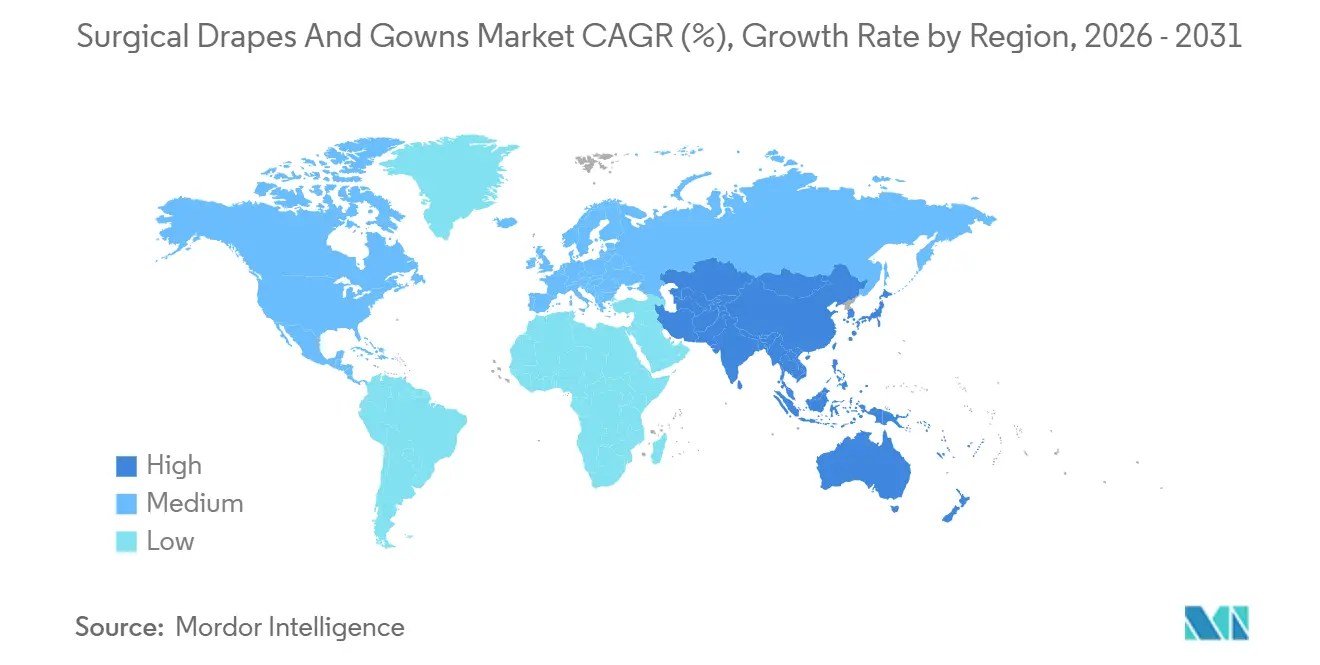

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

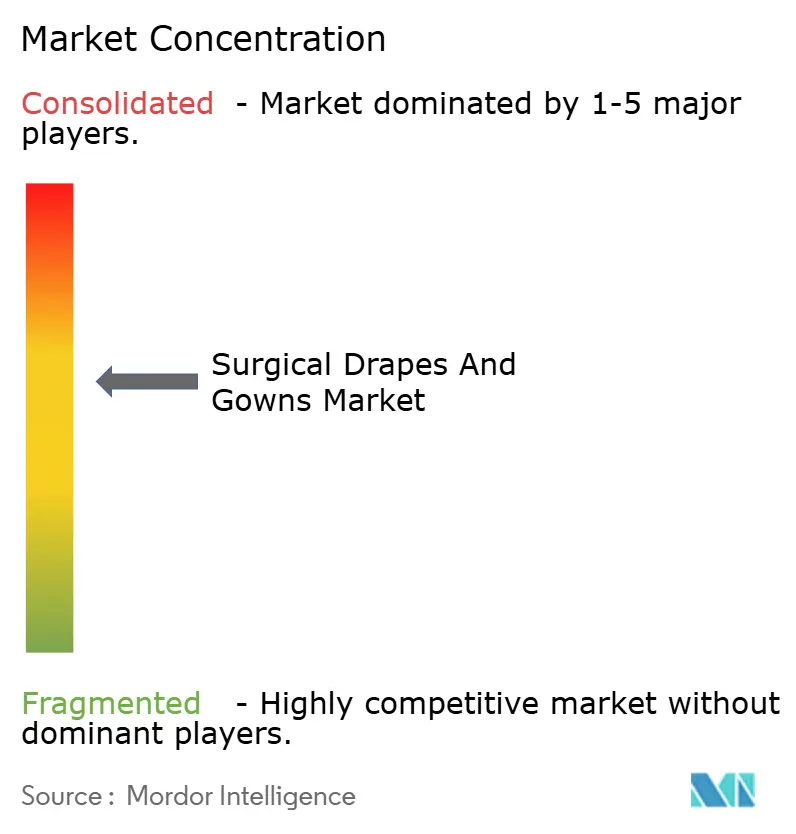

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Campos y Batas Quirúrgicas por Mordor Intelligence

El tamaño del mercado de campos y batas quirúrgicas en 2026 se estima en USD 3,68 mil millones, creciendo desde el valor de 2025 de USD 3,50 mil millones con proyecciones para 2031 que muestran USD 4,73 mil millones, creciendo a una CAGR del 5,15% durante 2026-2031. Este crecimiento está respaldado por volúmenes de casos quirúrgicos que se han recuperado más allá de los niveles previos a la pandemia, junto con una penetración acelerada de categorías de mayor protección tanto en sistemas de salud desarrollados como emergentes. Los artículos desechables aún dominan los ingresos, pero la brecha de rendimiento con los reutilizables avanzados se está reduciendo, incorporando métricas de costo del ciclo de vida en las conversaciones cotidianas de adquisición. Una nueva inferencia derivada de los hechos presentados es que los sistemas de salud están comenzando a redactar documentos de licitación que puntúan los atributos ambientales con el mismo peso que el precio de adquisición, un cambio que efectivamente eleva la sostenibilidad de "deseable" a "obligatoria". El Mercado Global de Campos y Batas Quirúrgicas ahora refleja un doble objetivo: mantener los quirófanos más seguros y apoyar a los hospitales en el logro de sus objetivos de cero emisiones netas, algo que estaba en gran medida ausente en los procesos de licitación anteriores.

Conclusiones Clave del Informe

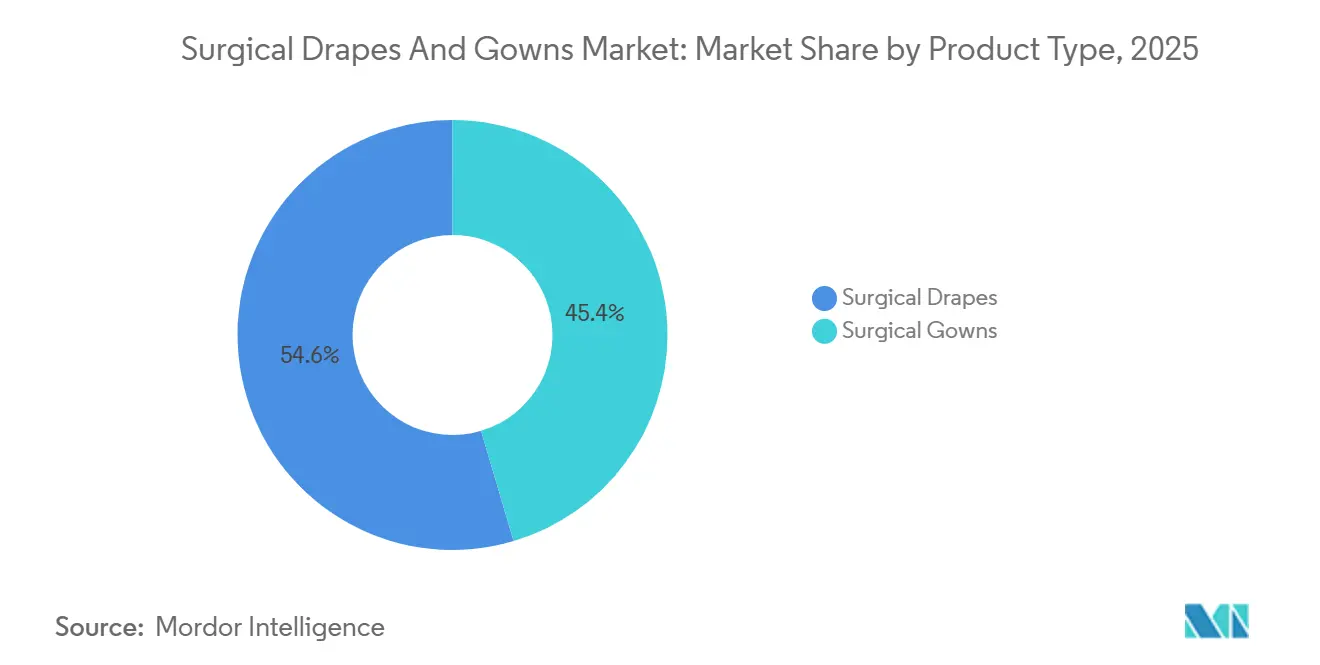

- Por tipo de producto, los campos quirúrgicos tuvieron la mayor participación de mercado del 54,60% en 2025, mientras que las batas quirúrgicas representan el segmento de más rápido crecimiento con una CAGR del 7,45% prevista hasta 2031.

- Por material, las telas no tejidas representaron el 82,00% de los ingresos en 2025; se espera que los polímeros de base biológica y reciclables crezcan más rápidamente a una CAGR del 11,10% hasta 2031.

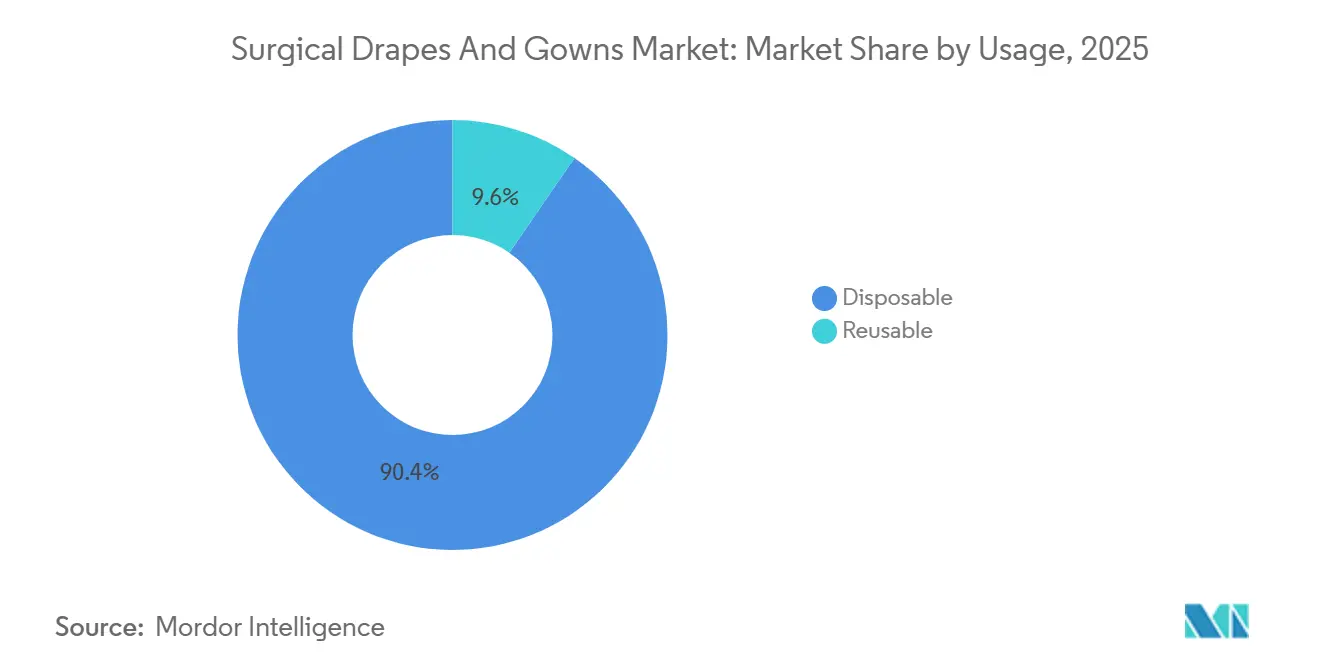

- Por uso, las ofertas desechables dominaron con una participación del 90,40% en 2025, mientras que los productos reutilizables están preparados para la mayor expansión, avanzando a una CAGR del 8,10% hasta 2031.

- Por nivel de protección, los productos de Nivel AAMI 3 lideraron con el 39,80% del mercado en 2025, mientras que se proyecta que el Nivel AAMI 4 registre el crecimiento más sólido a una CAGR del 9,35% hasta 2031.

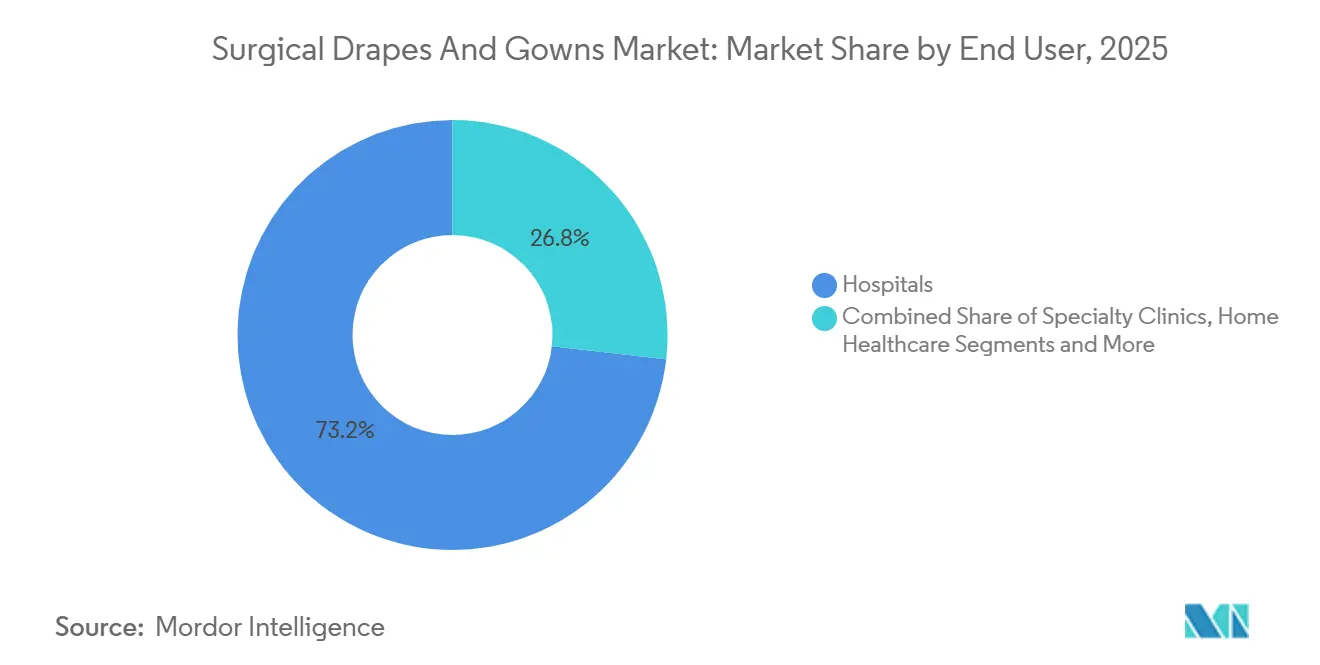

- Por usuario final, los hospitales representaron el 73,20% de las ventas en 2025; se prevé que los centros de cirugía ambulatoria registren el mayor aumento, creciendo a una CAGR del 8,35% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 36,30% en 2025, aunque se espera que Asia-Pacífico se expanda al ritmo más rápido, registrando una CAGR del 8,95% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Campos y Batas Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de sanciones globales por infecciones asociadas a la atención sanitaria que impulsan a los hospitales hacia auditorías rutinarias de desinfección de superficies | +1.0% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura sanitaria que impulsa las compras institucionales | +0.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (~ 3-4 años) |

| Sensibilización del consumidor en materia de higiene tras la COVID-19 que sostiene la demanda doméstica y laboral | +0.7% | Global | Corto plazo (≤ 2 años) |

| Cambio en I+D hacia formulaciones de bajo residuo y acción rápida que mejoran los ciclos de reemplazo de productos | +0.6% | Global; ganancias tempranas en América del Norte y UE | Mediano plazo (~ 3-4 años) |

| Cumplimiento obligatorio de HACCP y FSMA que eleva los presupuestos de desinfección en plantas de alimentos de América del Norte y la UE | +0.5% | América del Norte y UE | Mediano plazo (~ 3-4 años) |

| La urbanización acelerada en mercados emergentes impulsa el crecimiento de la limpieza por contrato | +0.4% | Núcleo de Asia-Pacífico y ciudades de primer nivel de América Latina | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La Demografía Envejecida Acelera los Volúmenes de Procedimientos Más Allá de los Niveles Previos a la Pandemia

Una cohorte global en expansión de mayores de 65 años se está traduciendo directamente en un mayor rendimiento quirúrgico, con organismos quirúrgicos de autoridad que confirman que los pacientes de mayor edad ahora representan una proporción notablemente grande de los procedimientos[1]Colegio Americano de Cirujanos, "Atención Quirúrgica para Adultos Mayores," Boletín. La implicación en el mercado es un aumento sostenido para los campos que ofrecen zonas críticas reforzadas capaces de manejar la exposición prolongada a fluidos corporales comunes en cirugías ortopédicas y cardiovasculares. Una observación derivada de los datos demográficos es que la fisiología del envejecimiento a menudo alarga los tiempos operativos, sometiendo así los parámetros de resistencia a la tracción y a la penetración de los campos a mayor estrés que antes, lo que impulsa a los hospitales a especificar telas de barrera avanzadas.

Las Iniciativas de Cobertura Universal de Salud Impulsan la Expansión de los Hospitales Públicos

Los programas nacionales en Asia-Pacífico y partes de América Latina continúan inaugurando grupos de nuevos quirófanos construidos recientemente. Estas incorporaciones se convierten de inmediato en órdenes de compra de campos y batas estándar de Nivel AAMI 2-3 que pueden obtenerse de manera confiable en grandes volúmenes. Una inferencia práctica es que muchos compradores por primera vez prefieren un acuerdo marco de proveedor único para reducir la complejidad logística, una dinámica que recompensa a los proveedores dispuestos a establecer plantas locales de esterilización y acabado cerca de los usuarios finales, reduciendo así los plazos de entrega y los aranceles de importación.

Los Protocolos de Control de Infecciones Posteriores a la COVID-19 Elevan los Requisitos de Rendimiento de Barrera

Las directrices más estrictas de organizaciones como los Centros para el Control y la Prevención de Enfermedades[2]Nimalie Stone, "Una Actualización de los CDC sobre la Actualización del Borrador de la Parte Uno de la Guía para Precauciones de Aislamiento: Prevención de la Transmisión de Agentes Infecciosos en Entornos de Atención Médica," Blog de Atención Médica Segura, www.cdc.govhan formalizado estándares de barrera elevados en entornos operativos. La adopción de prendas de Nivel AAMI 3 y 4 ahora representa más de la mitad del valor del mercado, un giro inequívoco hacia niveles de protección premium. Una inferencia asociada es que el Nivel 3 podría convertirse pronto en la línea de base en hospitales terciarios, lo que impulsa a los proveedores a innovar aún más en comodidad y transpirabilidad para que una mayor protección no se traduzca en carga térmica para el personal quirúrgico.

Las Innovaciones en Materiales de Base Biológica Abordan las Preocupaciones de Sostenibilidad

La ciencia de los polímeros ha avanzado hasta el punto en que las fibras de origen biológico pueden igualar la resistencia a los fluidos de los sintéticos tradicionales al tiempo que reducen sustancialmente el carbono incorporado. Los ensayos piloto en múltiples regiones muestran que el cambio a campos de base biológica requiere un cambio mínimo en el flujo de trabajo, lo que facilita la adopción para las instalaciones en comparación con la conversión total a reutilizables. Una inferencia notable es que tan pronto como la paridad de precios se aproxime dentro de una banda estrecha, los hospitales que persiguen compromisos públicos de emisiones pueden acelerar las opciones de base biológica, generando una nueva ola de volumen para los proveedores que se centran en materias primas renovables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por daños en equipos médicos sensibles que limitan el uso de cloro y aldehídos | −0.6% | Hospitales terciarios de América del Norte y UE | Corto plazo (≤ 2 años) |

| Surgimiento de tecnologías UV-C y electrostáticas que ofrecen alternativas sin productos químicos | −0.5% | Global; adopción más rápida en América del Norte y UE | Mediano plazo (~ 3-4 años) |

| Intensificación de las regulaciones de productos químicos ecológicos en la UE y California que restringen las formulaciones con alto contenido de COV | −0.4% | UE y Costa Oeste de EE. UU. | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de alcohol y cloro-álcali que comprimen los márgenes de los fabricantes | −0.3% | Global; mayor sensibilidad en Asia-Pacífico y América Latina | Largo plazo (≥ 5 años |

| Fuente: Mordor Intelligence | |||

El Impacto Ambiental Intensifica el Escrutinio de los Productos de Uso Único

Los sistemas de salud sujetos a informes obligatorios de carbono de Alcance 3 han comenzado a calcular las consecuencias de gases de efecto invernadero de los paquetes desechables. Las auditorías internas sugieren que los productos de barrera de uso único constituyen una parte significativa de la producción de carbono del quirófano, una perspectiva que ahora está surgiendo en las deliberaciones de los comités de análisis de valor. Una inferencia lógica es que las futuras licitaciones podrían requerir divulgaciones de emisiones a nivel de SKU, haciendo que la adquisición pase de negociaciones de precio unitario a comparaciones de impacto del ciclo de vida completo que favorezcan soluciones híbridas o reciclables.

La Armonización Regulatoria Crea Desafíos de Cumplimiento Global

La alineación de la Administración de Alimentos y Medicamentos de los Estados Unidos con ISO 13485:2016, vigente desde febrero de 2026, y el refinamiento simultáneo de las clasificaciones ANSI/AAMI PB70 han endurecido las obligaciones de documentación y pruebas de rendimiento. Los fabricantes ya certificados bajo ambos esquemas anticipan registros transfronterizos más fluidos, mientras que los convertidores más pequeños pueden abandonar los niveles de protección más altos debido a los costos. Esto sugiere una concentración inminente de la participación del mercado global de campos y batas quirúrgicas entre las empresas capaces de distribuir los gastos de cumplimiento sobre mayores volúmenes de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Campos Quirúrgicos Tienen la Mayor Participación de Mercado

Los campos quirúrgicos representarán el 54,60% del tamaño del Mercado Global de Campos y Batas Quirúrgicas en 2025, subrayando su papel como principal salvaguarda del campo estéril. Las batas, sin embargo, se están expandiendo más rápido a una CAGR del 7,45% a medida que los clínicos se centran igualmente en la protección del personal y del paciente, lo que hace que las prendas de Nivel 3-4 capturen un espacio en estantería cada vez mayor. Una inferencia clara es que los fabricantes de batas que ofrecen interfaces integradas de manga-guante podrían exigir precios premium porque limitan las brechas donde típicamente ocurre la penetración de fluidos.

Dentro de los campos, las variantes ortopédicas tienen la porción de ingresos más significativa, mientras que los campos cardiovasculares avanzan más rápidamente a una CAGR del 7,75% debido a los complejos casos cardíacos que demandan fenestraciones a medida. Los datos señalan una oportunidad para patrones de campos modulares que puedan ajustarse rápidamente según la duración del procedimiento, dando a las instalaciones flexibilidad para gestionar el inventario sin mantener SKU excesivos, un matiz operativo destinado a remodelar los modelos de inventario en la industria Global de Campos y Batas Quirúrgicas.

Por Material: El Polipropileno No Tejido y las Telas SMS Dominan el Mercado

El polipropileno no tejido y las telas SMS dominan con el 82,00% de la participación del Mercado Global de Campos y Batas Quirúrgicas en 2025, apreciados por sus propiedades de barrera consistentes y eficiencia de costos. Los polímeros de base biológica y reciclables, sin embargo, registran una CAGR del 11,10% a medida que la responsabilidad ambiental asciende en la agenda estratégica. Una inferencia simple es que la diferenciación competitiva dependerá menos de las métricas de barrera, ya altas en todos los materiales, y más de validaciones objetivas de sostenibilidad como el etiquetado de carbono por terceros.

Las telas tejidas tradicionales se contraen a una participación del 4,10% pero encuentran nichos en procedimientos donde los requisitos de barrera más ligeros se combinan bien con largas vidas útiles del producto. Los no tejidos laminados, que representan el 13,90%, siguen siendo indispensables para cirugías con uso intensivo de fluidos, pero enfrentan presión competitiva de compuestos de base biológica más ligeros. Una inferencia implícita es que, si los fabricantes de laminados logran incorporar con éxito láminas traseras biodegradables, podrían detener la erosión de participación mientras satisfacen el impulso regulatorio hacia soluciones más ecológicas.

Por Uso: Los Desechables Tienen la Mayor Parte del Mercado

Los formatos desechables aún controlan el 90,40% del valor del mercado de 2025, reflejando su historial probado en la prevención de infecciones y la logística simplificada. Los reutilizables, no obstante, se espera que crezcan a una CAGR del 8,10% impulsados por la inflación de costos relacionada con los residuos y los compromisos de circularidad. La adopción futura se concentrará en regiones donde la capacidad de lavandería eficiente en agua ya está en su lugar, minimizando las compensaciones ambientales frecuentemente citadas como barreras para la adopción de reutilizables.

Los modelos híbridos, donde una lámina base duradera se combina con una capa absorbente superior de uso único, están atrayendo atención porque reducen la masa de residuos mientras mantienen la familiaridad del flujo de trabajo en el quirófano. Esta evolución sugiere que la distinción entre "desechable" y "reutilizable" puede difuminarse en los próximos años, requiriendo que los proveedores inviertan en capacidades de diseño modular para capturar las variadas preferencias institucionales en el panorama de participación del Mercado Global de Campos y Batas Quirúrgicas.

Por Nivel de Protección: El Nivel AAMI 3 Lidera el Mercado

El Nivel AAMI 3 lidera la jerarquía con una participación de mercado del 39,80% en 2025, proporcionando un equilibrio cómodo entre protección y usabilidad. Los productos de Nivel 4 registran una sólida CAGR del 9,35%, impulsados por el aumento de cirugías ortopédicas y traumatológicas con alto contenido de fluidos. La inferencia resultante es que los hospitales que estandarizan en niveles más altos incluso para casos de riesgo moderado podrían eventualmente eliminar por completo los suministros de Nivel 1, transformando las estrategias de almacenamiento de referencia en toda la industria.

El Nivel 2 ocupa una participación del 29,00%, principalmente en procedimientos mínimamente invasivos o de corta duración. A medida que las técnicas avanzadas de laparoscopia acortan las ventanas de exposición, las instalaciones podrían reconsiderar si el Nivel 2 podría ser parcialmente reemplazado por el Nivel 3 sin un costo excesivo, una vía de decisión que probablemente empuje la curva de demanda general hacia arriba para las ofertas de protección de rango medio en la industria Global de Campos y Batas Quirúrgicas.

Por Usuario Final: Los Hospitales Dominan la Mayor Parte del Mercado

Los hospitales dominan el 73,20% del tamaño del Mercado Global de Campos y Batas Quirúrgicas, beneficiándose del poder de compra centralizado. Los centros de cirugía ambulatoria, sin embargo, registran la CAGR más rápida del 8,35% a medida que las dinámicas de reembolso favorecen la atención ambulatoria. Una inferencia aquí es que los equipos de adquisición de los centros de cirugía ambulatoria valoran enormemente los paquetes de procedimiento todo incluido para acelerar la rotación de salas, lo que impulsa a los proveedores a agrupar campos, batas y accesorios en kits específicos por procedimiento.

Los centros de propiedad médica se inclinan particularmente hacia modelos de capitación con costos predecibles, lo que significa que los proveedores que pueden agrupar consumibles en planes de suscripción de precio fijo pueden asegurar flujos de ingresos plurianuales. Esta innovación contractual podría remodelar la dinámica del canal, desplazando el énfasis de las compras puntuales a los acuerdos de nivel de servicio en todo el Mercado de Campos y Batas Quirúrgicas.

Análisis Geográfico

América del Norte mantiene una participación del 36,30% en el mercado global de Campos y Batas Quirúrgicas, gracias a las altas cargas de casos quirúrgicos y la adopción temprana de prendas de Nivel 3-4. Los proveedores de los Estados Unidos navegan simultáneamente por rigurosas revisiones de la Administración de Alimentos y Medicamentos y aprovechan esos sellos de calidad para penetrar en los mercados de exportación de manera más fluida. Una perspectiva extraída de este escenario es que los costos de cumplimiento, aunque altos, crean efectivamente una credencial de exportación, dando a los fabricantes certificados una ventaja distintiva en regiones que adoptan estándares similares.

Asia-Pacífico registra la CAGR regional más alta del 8,95%. La construcción de hospitales en China más allá de las ciudades principales y los incentivos de India para la fabricación local de textiles médicos impulsan contratos de compra masiva para productos de protección de nivel medio. Una inferencia que surge aquí es que los fabricantes regionales que invierten en esterilización en sala limpia en el sitio ganan credibilidad inmediata en las licitaciones locales, acelerando la construcción de capacidad indígena y desplazando una porción de la participación del mercado global de Campos y Batas Quirúrgicas de las importaciones.

Europa tiene una participación del 28,35%, caracterizada por una huella reutilizable comparativamente grande debido a las elevadas tarifas de eliminación y la rigurosa legislación de carbono. El Reglamento de Dispositivos Médicos de la UE ha endurecido los umbrales de certificación, lo que lleva a los distribuidores a racionalizar las bases de proveedores hacia menos socios pero totalmente conformes. La inferencia implícita es que la innovación en productos de barrera en Europa se ejecuta cada vez más a través del prisma del análisis del ciclo de vida; por lo tanto, los proveedores que ofrecen esquemas de reciclaje o devolución validados están en posición de obtener márgenes premium incluso bajo sistemas nacionales de salud conscientes de los costos.

Panorama Competitivo

En conjunto, las cinco empresas más grandes ocupan una participación significativa del mercado de campos y batas quirúrgicas, lo que indica una combinación de concentración y espacio para participantes especializados. Los movimientos de consolidación, como la adquisición por parte de Medline del negocio de soluciones quirúrgicas de Ecolab por USD 950 millones, subrayan la importancia estratégica de la amplitud de la cartera que abarca campos, batas, dispositivos de calentamiento y gestión de fluidos. Una inferencia clara es que los compradores prefieren menos proveedores que puedan cubrir múltiples necesidades, llevando las sinergias de múltiples productos al primer plano del posicionamiento competitivo.

El énfasis en la innovación se centra cada vez más en las métricas de sostenibilidad en lugar del rendimiento de barrera puro, porque la mayoría de los actores de primer nivel ya cumplen con los requisitos del Nivel 4. Las empresas que divulgan públicamente las intensidades de carbono de la cuna a la puerta para cada SKU están notando mejores puntuaciones en las solicitudes de propuesta, traduciendo la transparencia en sostenibilidad en una ventaja de mercado medible. La inferencia en el mercado es que las divulgaciones ambientales evolucionarán de diferenciador competitivo a requisito previo de licitación, elevando así las barreras de entrada para los adoptantes tardíos dentro de la industria Global de Campos y Batas Quirúrgicas.

La ciencia de materiales sigue siendo un campo fértil, con tratamientos antimicrobianos, indicadores inteligentes de humedad y envases estériles de envoltura instantáneamente disolubles que pasan de la fase piloto a la de escalado. Los proveedores que integran estos atributos sin aumentar el peso unitario desbloquean valor incremental para los comités de control de infecciones. La inferencia relacionada es que las carteras de propiedad intelectual que cubren químicas funcionales podrían convertirse en activos de negociación decisivos en futuras fusiones, ya que las empresas más grandes buscan adquirir conocimiento diferenciado en lugar de capacidad únicamente.

Líderes de la Industria de Campos y Batas Quirúrgicas

3M

Cardinal Health

Medline Industries Inc.

Owens & Minor (Halyard Health)

Mölnlycke Health Care AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NatureWorks puso en marcha una línea piloto de hilado por vía húmeda para PLA de alta densidad destinado a campos quirúrgicos de Nivel 3, reduciendo los tiempos de creación de prototipos y acelerando el lanzamiento de productos sostenibles.

- Enero de 2025: Mölnlycke inició un programa de reciclaje de láminas traseras de polietileno en hospitales europeos seleccionados, proporcionando logística de devolución que reduce los volúmenes de incineración y avanza en los flujos de materiales circulares.

- Noviembre de 2024: Lenzing amplió su serie de fibras LENZING Lyocell Dry con dos grados adaptados a no tejidos médicos, ofreciendo mayor absorbencia mientras mantiene la biodegradabilidad completa, permitiendo así campos de base biológica de Nivel 3.

- Agosto de 2024: Medline completó la adquisición del negocio global de soluciones quirúrgicas de Ecolab por USD 950 millones. La transacción integra la familia de campos Microtek y las plataformas de temperatura de fluidos, reforzando la capacidad de Medline para ofrecer paquetes completos de consumibles para quirófano.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de campos y batas quirúrgicas como el valor global de ventas de sábanas de drapeo estéril de uso único o reutilizable, campos de incisión, paquetes de procedimiento y batas protectoras (Nivel AAMI 1-4) que protegen a pacientes y personal durante procedimientos quirúrgicos humanos. Las ventas se capturan donde sea que hospitales, centros de cirugía ambulatoria o clínicas especializadas adquieran estos artículos de fabricantes o distribuidores.

Exclusión del alcance: Los productos de drapeo veterinario y dental están fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Campos Quirúrgicos

- Campos Ortopédicos

- Campos de Obstetricia y Ginecología

- Campos de Urología

- Campos Cardiovasculares

- Otros Campos Especializados

- Batas Quirúrgicas

- Batas de Alto Rendimiento (AAMI 3-4)

- Batas de Rendimiento Estándar (AAMI 1-2)

- Campos Quirúrgicos

- Por Material

- No Tejido (SMS, Hilado por Vía Húmeda)

- No Tejido Laminado

- Tejido (Mezclas de Algodón y Poliéster)

- Polímeros de Base Biológica y Reciclables

- Por Uso

- Desechable

- Reutilizable

- Por Nivel de Protección

- Nivel AAMI 1

- Nivel AAMI 2

- Nivel AAMI 3

- Nivel AAMI 4

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Atención Médica Domiciliaria y Cuidados Paliativos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con enfermeras de control de infecciones, gerentes de cadena de suministro y responsables de adquisiciones en América del Norte, Europa y varios países de Asia-Pacífico. Estas conversaciones validaron las tasas de rotación de batas, las composiciones de los conjuntos de campos y las preferencias emergentes de telas, resolviendo las brechas detectadas en los datos secundarios.

Investigación Documental

Extrajimos filas de producción y comercio de textiles médicos no tejidos de UN Comtrade, Eurostat y la Comisión de Comercio Internacional de los EE. UU., luego las cotejamos con paneles de volumen quirúrgico y prevalencia de infecciones asociadas a la atención sanitaria publicados por la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades y el Centro Europeo para la Prevención y el Control de las Enfermedades. La orientación de ASTM F2407 y ANSI/AAMI PB70, los documentos de licitación hospitalaria y los análisis de patentes de Questel nos ayudaron a establecer puntos de referencia para los requisitos de barrera y los cambios en los costos de materiales. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las noticias recuperadas a través de Dow Jones Factiva completaron las verificaciones cruzadas de precios y capacidad. Las fuentes enumeradas aquí son ilustrativas; muchos registros públicos adicionales informaron nuestro trabajo.

Un análisis complementario de registros nacionales de procedimientos, notas de presupuesto de atención médica y calendarios de aranceles aduaneros proporcionó divisiones de volumen de referencia y economía unitaria, que alineamos con datos de divisas regionales antes del primer modelado.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con un conjunto de demanda de arriba hacia abajo que convierte los recuentos de procedimientos quirúrgicos en el consumo esperado de campos y batas, aplicando factores de utilización específicos por región y precios de venta promedio combinados. Los totales se corroboran con resúmenes de ingresos de proveedores seleccionados de abajo hacia arriba y verificaciones de canales. Las variables clave rastreadas incluyen la mezcla desechable-reutilizable, la adopción del nivel AAMI, los precios de la resina de polipropileno, el crecimiento de la cirugía electiva frente a la de emergencia y los cambios regulatorios que endurecen las normas de barrera. Los pronósticos a cinco años se basan en regresión multivariante con análisis de escenarios, y los coeficientes se someten a pruebas de estrés con nuevas perspectivas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza contra datos de envíos y llamadas de resultados antes de la aprobación de revisión senior. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como cambios en el reembolso o aumentos pandémicos.

Por Qué la Línea de Base de Campos y Batas Quirúrgicas de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, geografías y estructuras de precios. Al alinear el alcance estrictamente con el uso quirúrgico humano, actualizando los datos de procedimientos cada doce meses y auditando los supuestos de precios a través de documentos de licitación en tiempo real, Mordor ofrece una línea de base equilibrada que los tomadores de decisiones pueden rastrear y reproducir.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,50 mil millones (2025) | ||

| USD 3,37 mil millones (2025) | Consultoría Regional A | Cubre solo siete países y congela la inflación del precio de venta promedio durante todo el período |

| USD 3,30 mil millones (2024) | Consultoría Global B | Excluye batas de Nivel 3-4 y utiliza un incremento histórico de costo más margen |

Estas comparaciones muestran que nuestras elecciones de alcance disciplinadas y las auditorías de precios oportunas reducen el riesgo de inflación oculta u omisión, dando a los usuarios un punto de referencia transparente fundamentado en variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Campos y Batas Quirúrgicas para 2031?

Se prevé que el mercado alcance USD 4,73 mil millones para 2031.

¿Qué región lidera actualmente la participación del mercado de Campos y Batas Quirúrgicas?

América del Norte ocupa la posición principal con aproximadamente el 36,30% de participación.

¿Qué segmento de material se está expandiendo más rápidamente?

Los polímeros de base biológica y reciclables son los de más rápido crecimiento, registrando una CAGR estimada del 11,10%.

¿Por qué los productos de Nivel AAMI 4 están ganando importancia?

Las cirugías cada vez más complejas e intensivas en fluidos requieren la más alta protección de barrera certificada para mantener los estándares de control de infecciones.

¿Cómo están influyendo las regulaciones ambientales en las decisiones de compra?

Los hospitales ahora deben divulgar las emisiones de carbono vinculadas a los productos médicos desechables, lo que impulsa a los equipos de adquisición a favorecer opciones con impactos de ciclo de vida más bajos validados.

Última actualización de la página el: