Tamaño y Participación del Mercado de Herbicidas en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herbicidas en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de herbicidas en América del Norte crezca de USD 13,40 mil millones en 2025 a USD 14,07 mil millones en 2026 y se proyecta que alcance USD 17,99 mil millones para 2031 a una CAGR del 5,03% durante 2026-2031. La sólida demanda proviene de la adopción de la agricultura de precisión, las formulaciones con múltiples modos de acción (MOA) apilados que contrarrestan la resistencia a las malezas, y la continua consolidación entre los cinco principales proveedores. Estados Unidos representa el 85,4% del valor del mercado en 2024, lo que refleja 320 millones de acres cosechados que requieren un control químico de malezas rentable. Canadá es el segmento nacional de más rápido crecimiento, ya que las temporadas de cultivo más largas y las aprobaciones de pesticidas simplificadas aceleran la adopción de herbicidas. La dependencia de la cadena de suministro de ingredientes activos de grado técnico chinos, junto con las restricciones estatales al glifosato, genera volatilidad en los costos, pero al mismo tiempo impulsa la innovación hacia químicas alternativas y sistemas de pulverización inteligente.

Conclusiones Clave del Informe

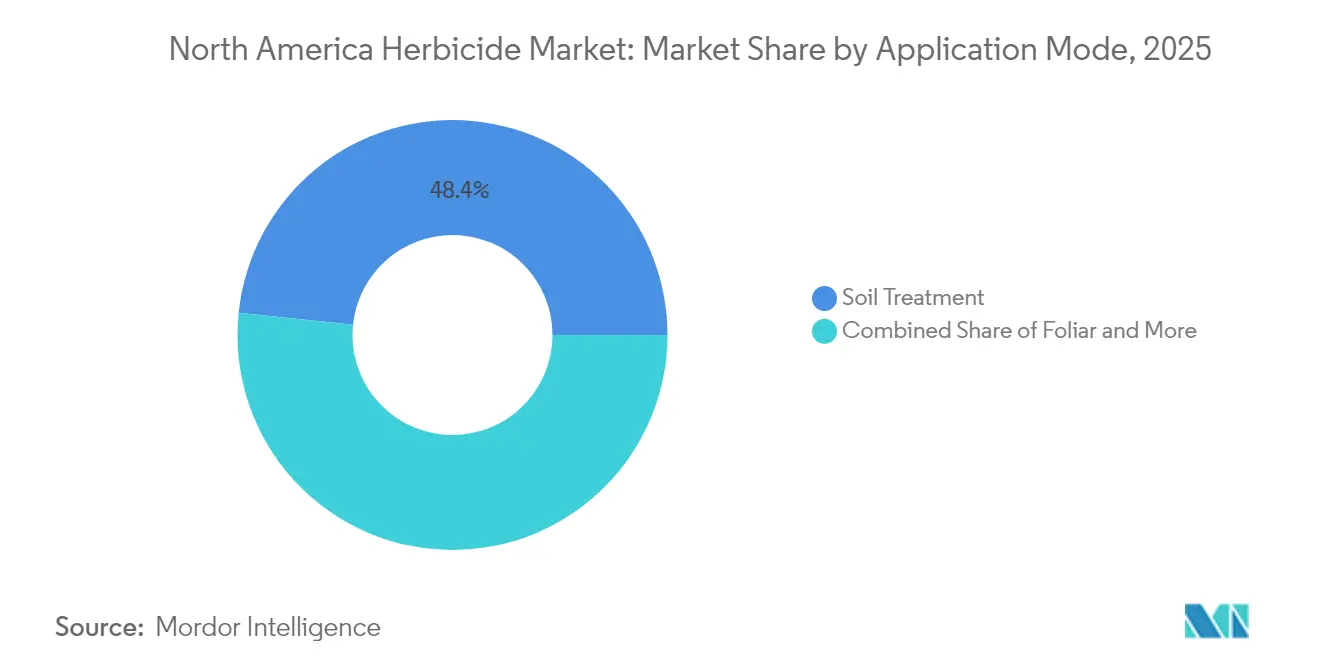

- Por modo de aplicación, el tratamiento del suelo capturó el 48,35% de la participación del mercado de herbicidas en América del Norte en 2025, avanzando a una CAGR del 5,18% hasta 2031.

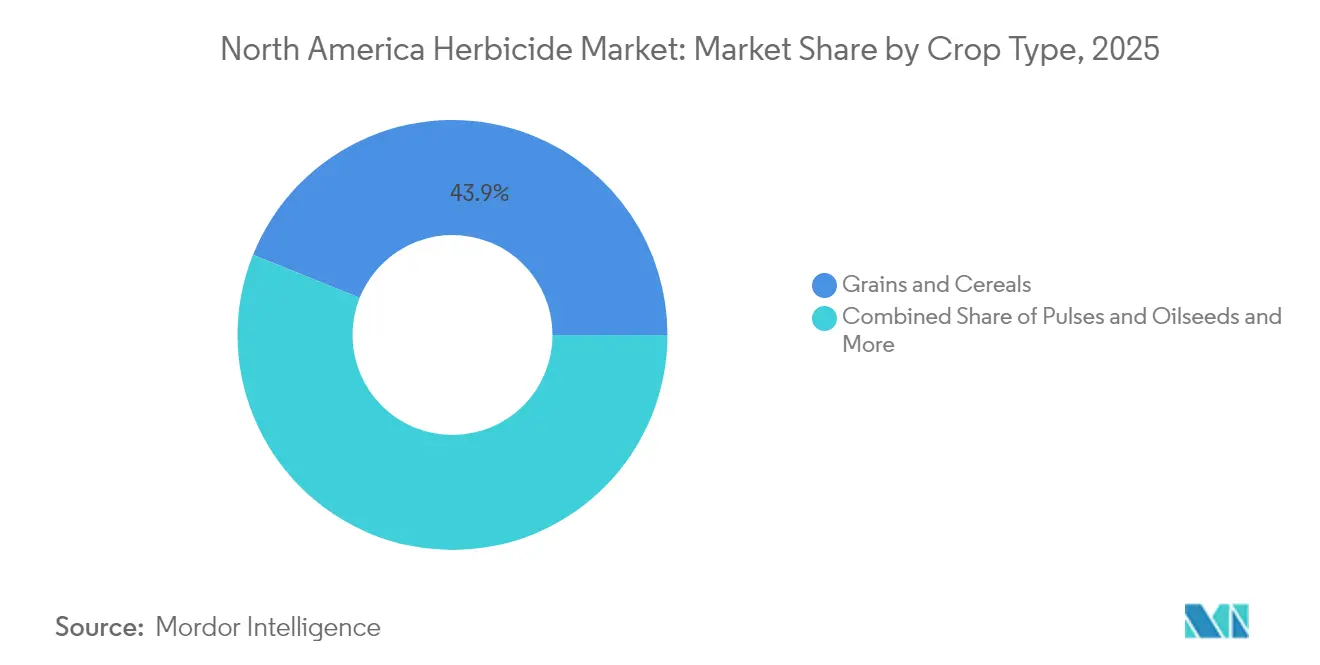

- Por tipo de cultivo, los granos y cereales representaron una participación del 43,92% del tamaño del mercado de herbicidas en América del Norte en 2025 y se proyecta que se expandan a una CAGR del 5,21%.

- Por país, Estados Unidos mantuvo una participación de ingresos del 85,05% en 2025, mientras que Canadá registrará la CAGR más rápida del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Herbicidas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión persistente de resistencia a malezas que impulsa formulaciones multi-MOA y apiladas | +1.2% | América del Norte, concentrada en el cinturón maicero del Medio Oeste | Mediano plazo (2-4 años) |

| Expansión de la superficie de conservación/labranza cero que impulsa el control químico de malezas | +0.8% | Grandes Llanuras de EE. UU., Praderas Canadienses | Largo plazo (≥4 años) |

| Rápida adopción de plataformas de pulverización inteligente GPS/IA que elevan el retorno de inversión de los herbicidas | +1.0% | Cinturón Maicero de EE. UU., en expansión hacia Canadá y México | Corto plazo (≤2 años) |

| Adaptaciones de quimigación impulsadas por la sequía en el Oeste de EE. UU. y México | +0.6% | Oeste de EE. UU., Norte de México | Mediano plazo (2-4 años) |

| Crecimiento de los programas de herbicidas en pastizales para maximizar el retorno de inversión en forraje | +0.4% | Sureste de EE. UU., Texas, pastizales canadienses | Largo plazo (≥4 años) |

| Auge de los paquetes digitales de agronomía por suscripción con herbicidas vinculados | +0.7% | Regiones tecnológicamente avanzadas: Iowa, Illinois, Ontario | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Resistencia Persistente a las Malezas Impulsa la Innovación Multi-MOA

Más de 70 millones de acres albergan actualmente malezas resistentes a múltiples grupos de herbicidas, lo que obliga a los agricultores a adoptar formulaciones con MOA apilados que son entre un 15% y un 25% más costosas, pero que protegen el potencial de rendimiento. La inversión en investigación y desarrollo de la industria superó los USD 1,2 mil millones en 2025 en la búsqueda de nuevas formulaciones químicas, aunque ningún nuevo MOA ha superado el proceso de registro desde 2005. Los precios premium sostienen el crecimiento de los ingresos del mercado de herbicidas en América del Norte, incentivando alianzas de descubrimiento entre gigantes de la protección de cultivos y empresas emergentes de biotecnología.

La Expansión de la Labranza de Conservación Amplifica la Dependencia Química

Las prácticas de labranza cero y labranza reducida cubrieron 105,2 millones de acres en 2024, representando una participación del 35% de la superficie cultivada de EE. UU.[1]Servicio Nacional de Estadísticas Agrícolas del USDA, "Encuesta sobre Labranza de Conservación," nass.usda.gov Eliminar múltiples pasadas mecánicas conserva la humedad del suelo y reduce el gasto en combustible, pero aumenta la dependencia del control químico de malezas hasta en un 60%. La tendencia se acelera en las regiones propensas a la sequía, donde la conservación del suelo se vuelve crítica para mantener los rendimientos de los cultivos, particularmente en las Grandes Llanuras, donde los patrones de precipitación se han vuelto cada vez más erráticos. Los programas de conservación, como el Programa de Reserva de Conservación del USDA, proporcionan incentivos adicionales, con participantes obligados a mantener el control de malezas basado en herbicidas en 24 millones de acres inscritos.[2]Fuente: Agencia de Servicios Agrícolas del USDA, "Programa de Reserva de Conservación," fsa.usda.gov

La Tecnología de Pulverización Inteligente Transforma la Economía de Aplicación

Las pulverizadoras de visión artificial, como John Deere See and Spray, redujeron los volúmenes de herbicidas en un 59% en 1,2 millones de acres tratados, manteniendo los niveles de eliminación de malezas. La recuperación del capital suele producirse en tres temporadas, lo que cataliza una adopción del 25% entre las grandes explotaciones en 2025. El rendimiento de precisión eleva el retorno de inversión de los ingredientes activos premium y acelera las alianzas de agricultura digital. Los primeros adoptantes reportan períodos de recuperación de 2 a 3 años en inversiones de sistemas de USD 150.000, impulsando una rápida expansión en las regiones productoras de maíz y soja donde los costos laborales continúan escalando.

La Infraestructura de Quimigación Responde a la Escasez de Agua

Los sistemas de riego adaptados para quimigación crecieron un 18% en 2024, particularmente en California, Nebraska y Texas, donde la presión de la sequía es aguda.[3]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Directrices de Quimigación," nrcs.usda.gov La inyección de herbicidas a través de pivotes mejora la incorporación al suelo, reduce la mano de obra y sincroniza la entrega química y de agua, reforzando la trayectoria del mercado de herbicidas en América del Norte. Los marcos regulatorios que rigen la quimigación han evolucionado para abordar las preocupaciones ambientales, con la EPA exigiendo dispositivos de prevención de reflujo y salvaguardas del sistema de inyección que añaden entre USD 5.000 y USD 15.000 a los costos de instalación, pero garantizan la protección de las aguas subterráneas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las restricciones estatales al glifosato y riesgo de litigios | -0.9% | Estados de EE. UU.: California, Nueva York y Hawái | Corto plazo (≤2 años) |

| Primas por productos orgánicos que reducen los acres convencionales | -0.3% | Costa Oeste de EE. UU., grupos orgánicos del Noreste | Mediano plazo (2-4 años) |

| Normas de mitigación de deriva de la EPA/PMRA que elevan los costos de aplicación | -0.5% | EE. UU. y Canadá, regiones sensibles al dicamba | Corto plazo (≤2 años) |

| Exposición de la cadena de suministro a importaciones de ingredientes activos de grado técnico chinos | -0.4% | Vulnerabilidad en toda América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones al Glifosato Crean Fragmentación Regulatoria

Las restricciones estatales al glifosato se han acelerado tras la inclusión en la Proposición 65 de California y el aumento de los costos de litigios, con 12 estados implementando diversas limitaciones de uso o requisitos de etiquetado para 2024. Estos mosaicos regulatorios crean complejidad de cumplimiento para los minoristas agrícolas nacionales y aumentan los costos de distribución, ya que las empresas deben mantener flujos de inventario separados para diferentes jurisdicciones. El acuerdo de litigios por glifosato de Bayer por USD 10,9 mil millones no ha eliminado los riesgos de responsabilidad futura, ya que continúan surgiendo nuevas demandas y algunos estados consideran prohibiciones totales del uso de glifosato en áreas sensibles.

La Expansión de la Agricultura Orgánica Reduce la Demanda de Herbicidas

La superficie orgánica certificada alcanzó los 5,4 millones de acres en América del Norte para 2024, creciendo entre un 5% y un 7% anualmente, ya que la demanda de los consumidores de productos orgánicos mantiene precios premium a pesar de los vientos económicos en contra. Si bien la agricultura orgánica representa solo el 1,6% de la superficie cultivada total, su concentración en cultivos especiales de alto valor crea un impacto desproporcionado en la demanda de herbicidas en los segmentos de frutas y verduras. Las primas de precios orgánicos del 20% al 40% para muchos cultivos proporcionan un incentivo económico suficiente para la conversión, a pesar de los mayores costos laborales y la variabilidad del rendimiento asociados con el control mecánico de malezas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: Los Métodos de Tratamiento del Suelo Extienden su Liderazgo

Las aplicaciones de tratamiento del suelo representaron el 48,35% de la participación del mercado de herbicidas en América del Norte en 2025, con una perspectiva de CAGR del 5,18%. Las mejoras de quimigación permiten a los agricultores suministrar activos preemergentes a través del riego, reduciendo la mano de obra y mejorando la uniformidad. Esta compatibilidad con las regiones con escasez de agua escala la adopción en los acres irrigados del Oeste y respalda los precios premium para las formulaciones residuales integrales en los sistemas de conservación.

Las aplicaciones foliares siguen siendo esenciales para el control en temporada de malezas resistentes y representan el segundo mayor contribuyente de ingresos. Los programas de postemergencia dependen cada vez más de mezclas de múltiples MOA y óptica de precisión que limitan la deriva fuera del objetivo. La fumigación se limita a la superficie de cultivos especiales de alto valor tras la retirada de varios esterilizantes del suelo por parte de la Agencia de Protección Ambiental, lo que reduce el volumen, aunque mantiene márgenes lucrativos. La integración con mapas digitales eleva los tratamientos del suelo a tasa variable, reforzando el tamaño del mercado de herbicidas en América del Norte durante el período de pronóstico.

Por Tipo de Cultivo: Los Granos y Cereales Dominan a Pesar de la Resistencia

Los granos y cereales mantuvieron una participación del 43,92% del tamaño del mercado de herbicidas en América del Norte en 2025 y se expandirán a una CAGR del 5,21% a medida que las áreas de maíz, soja y trigo intensifican los protocolos de ciencia de malezas. Las crecientes infestaciones de amaranto de Palmer resistente y hierba acuática impulsan la demanda de premezclas premium, elevando los ingresos incluso donde los volúmenes totales se estabilizan.

Los cultivos comerciales como el algodón y la remolacha azucarera requieren rotaciones químicas sofisticadas que superan los USD 100 por acre en algunos sistemas, sosteniendo altos valores por acre. Los productores de frutas y verduras adoptan herbicidas a medida que la escasez de mano de obra eleva los costos del control mecánico, particularmente en California. Los segmentos de césped y ornamentales crecen de manera constante gracias a los contratos de mantenimiento municipal y comercial, aunque las restricciones urbanas desafían el volumen en ciertas áreas metropolitanas.

Análisis Geográfico

Estados Unidos ancla el mercado de herbicidas en América del Norte con el 85,05% del valor del mercado, respaldado por 320 millones de acres cosechados. Los estados del Cinturón Maicero en conjunto consumen el 40% de los volúmenes nacionales de herbicidas, ya que las rotaciones continuas de maíz y soja crean una presión persistente de malezas. Los estados del Oeste exhiben la adopción de quimigación más rápida en respuesta a la escasez de agua, lo que refleja la sinergia entre las adaptaciones de riego y la activación de herbicidas preemergentes. Los cultivos especiales de California exigen un gasto en herbicidas por acre varias veces superior al de los cultivos de campo, impulsando los ingresos incluso cuando el crecimiento de la superficie se desacelera.

Canadá contribuye con una participación en expansión, impulsada por períodos más largos libres de heladas que empujan las fronteras agrícolas hacia el norte. La prevalencia de la labranza de conservación es mayor aquí que en Estados Unidos, intensificando la dependencia del manejo químico de malezas. La Agencia de Regulación de Manejo de Plagas (PMRA) de Health Canada agiliza el acceso a nuevos activos, dando a los agricultores canadienses ventajas de primer movimiento que se traducen en la adopción de productos premium.

La agenda de modernización de México financia incentivos para la agricultura de precisión e importaciones de herbicidas de última generación bajo las disposiciones del comercio norteamericano. Las redes de distribución fragmentadas y el acceso limitado al crédito limitan la adopción inmediata, aunque la creciente producción de vegetales orientada a la exportación exige un control robusto de malezas. Las iniciativas de armonización tienen como objetivo agilizar los registros y reducir el tiempo de comercialización de nuevas formulaciones químicas, desbloqueando un potencial adicional para el mercado de herbicidas en América del Norte.

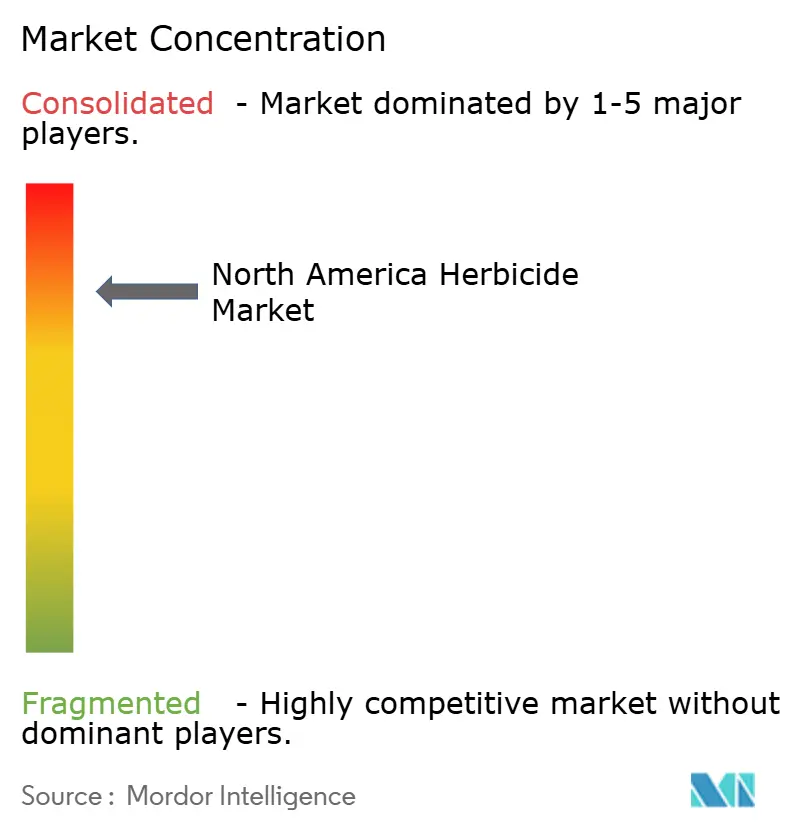

Panorama Competitivo

El espacio de herbicidas en América del Norte muestra una concentración moderada, con actores principales como Bayer, Syngenta, Corteva, BASF y Nufarm que representan una porción significativa de las ventas regionales. Bayer profundizó la integración vertical al adquirir los cereales de KWS, combinando características de herbicidas con germoplasma propio. Syngenta realizó inversiones sustanciales en la producción de biológicos en Luisiana para complementar las ofertas químicas con activos microbianos, reflejando una diversificación de cartera.

Las alianzas tecnológicas determinan la ventaja competitiva. BASF se asoció con John Deere para vincular la óptica See and Spray con su cartera, demostrando una convergencia químico-tecnológica que reduce los volúmenes de aplicación mientras preserva la eficacia. Corteva expandió el análisis de Granular, orientando a los agricultores hacia formulaciones internas a través de algoritmos agronómicos. Las solicitudes de patentes sugieren un renovado énfasis en la microencapsulación y la investigación de protectores para mejorar la selectividad.

La gestión del riesgo de suministro es otro punto focal. La expansión de capacidad de Corteva en Canadá reduce la exposición a intermediarios asiáticos al tiempo que alinea la producción con la creciente demanda de las Praderas. La adquisición por parte de FMC de la distribución de Nutrien en el oeste de Canadá mejora el acceso aguas abajo, reflejando una estrategia más amplia para controlar la entrega de última milla y los servicios de asesoramiento.

Líderes de la Industria de Herbicidas en América del Norte

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bayer ha iniciado el proceso de registro de un nuevo herbicida, Icafolin, con un modo de acción novedoso para el control de malezas en maíz y soja en América del Norte. El producto tiene como objetivo abordar los problemas de resistencia y ampliar las opciones para los agricultores, con un lanzamiento previsto para finales de esta década.

- Marzo de 2025: Nufarm Estados Unidos obtuvo el registro de la EPA para dos herbicidas: Weedar XHL y Weedmaster XHL. Las formulaciones proporcionan mejor manejo, menor volatilidad y mejor compatibilidad para el control de malezas en cereales, pastizales y áreas no cultivadas. Los productos estarán disponibles para la temporada de cultivo 2025.

- Enero de 2025: FMC EE. UU. ha introducido los herbicidas Keenali Complete y Keenali GR, impulsados por Dodhylex (tetflupyrolimet), dirigidos al control de malezas en arroz. Keenali Complete (2027) ofrece modos de acción duales para el Mid-South, mientras que Keenali GR (2028) proporciona control preemergente selectivo para los agricultores de California.

Alcance del Informe del Mercado de Herbicidas en América del Norte

El Informe del Mercado de Herbicidas en América del Norte está Segmentado por Modo de Aplicación (Quimigación, Foliar, Fumigación y Tratamiento del Suelo), Tipo de Cultivo (Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, y Césped y Ornamentales), y Geografía (Estados Unidos, Canadá, México y el Resto de América del Norte). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Función - Los herbicidas son productos químicos utilizados para controlar o prevenir que las malezas impidan el crecimiento de los cultivos y la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los químicos de protección de cultivos a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| Manejo Integrado de Malezas | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para dar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida Preemergente | Los herbicidas preemergentes son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida Postemergente | Los herbicidas postemergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción