Tamaño y Participación del Mercado de Herbicidas en China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

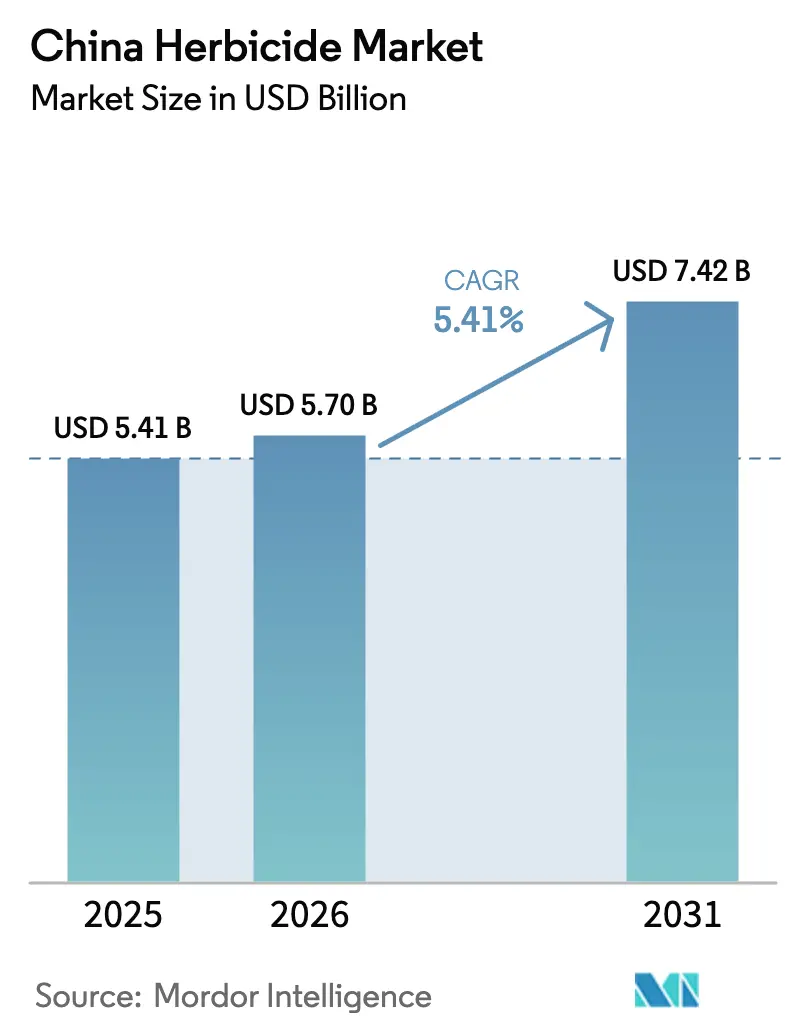

| Tamaño del mercado en el año base (2025) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

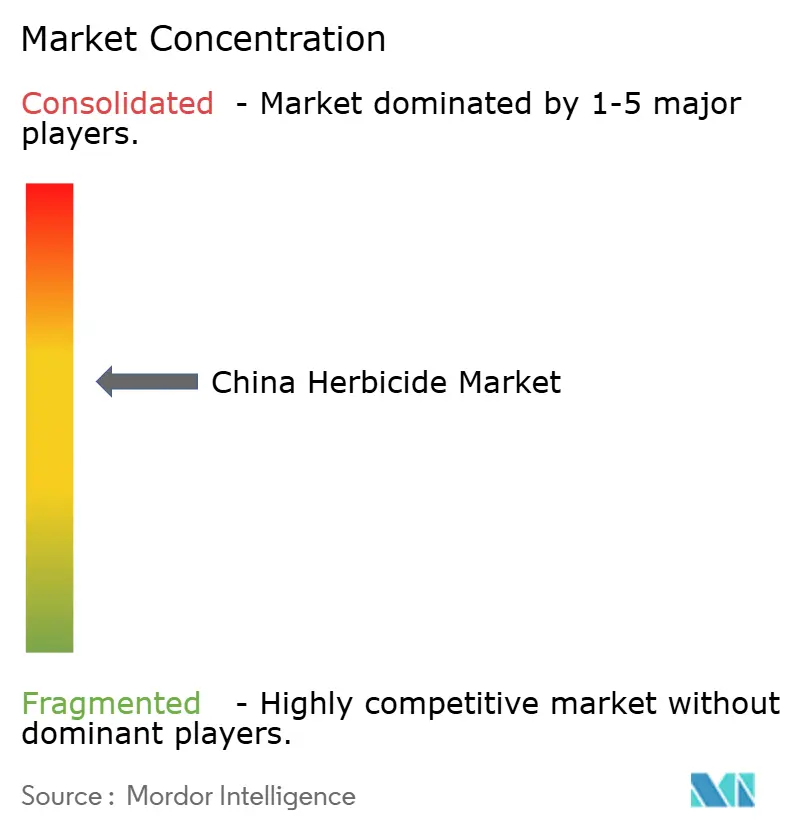

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herbicidas en China por Mordor Intelligence

Se espera que el tamaño del mercado de herbicidas en China crezca de USD 5.410 millones en 2025 a USD 5.700 millones en 2026, con una previsión de alcanzar USD 7.420 millones en 2031 a una CAGR del 5,41% durante el período 2026-2031. Los mandatos gubernamentales de seguridad alimentaria, la mecanización rural y la expansión de la superficie dedicada a cultivos especiales sustentan una demanda estable incluso a medida que se intensifica la supervisión medioambiental. Los programas de subsidios que vinculan el gasto en control de malezas con métricas de rendimiento convierten a los herbicidas en un insumo no discrecional para los productores comerciales. Los productores nacionales se benefician de ventajas de costos de fabricación del 20-30% que sostienen una posición exportadora de liderazgo, mientras que las normas "Dos Altas" actualizadas eliminan activos heredados y orientan a los agricultores hacia formulaciones premium y conformes. Las plataformas de agricultura digital están redefiniendo la distribución de último kilómetro, permitiendo recomendaciones basadas en prescripciones y ventas cruzadas basadas en datos que elevan el gasto promedio por hectárea.

Conclusiones Clave del Informe

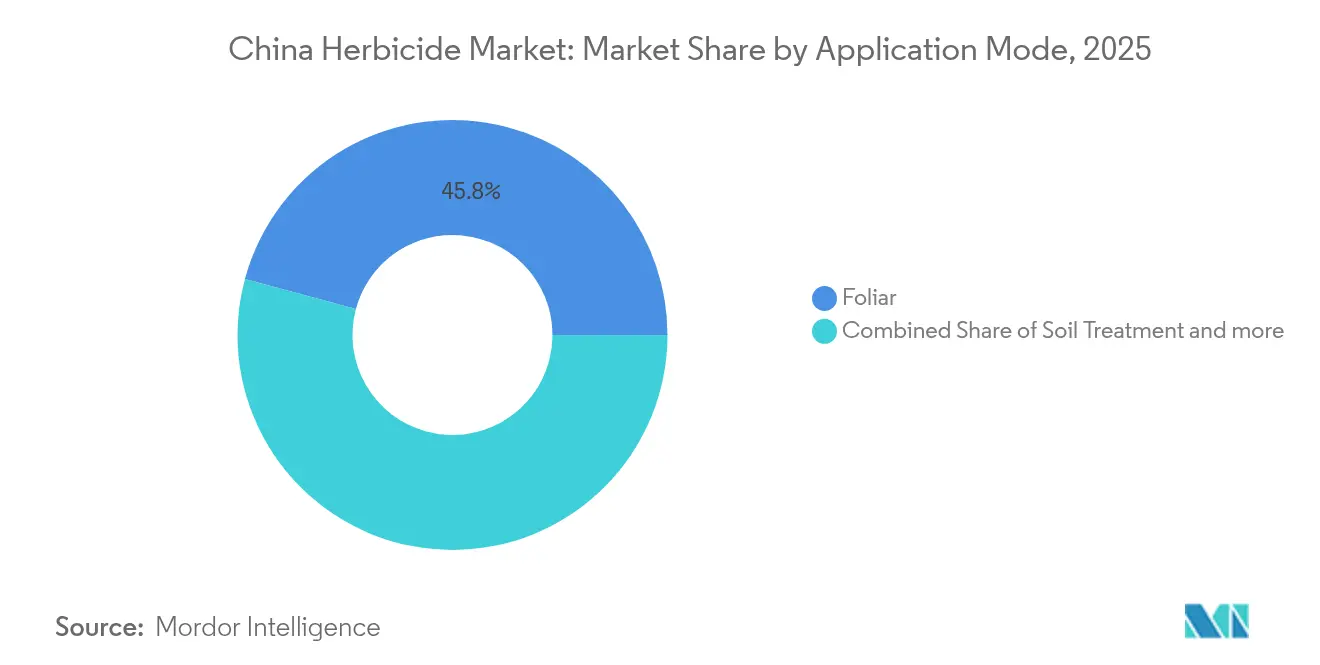

- Por modo de aplicación, las aplicaciones foliares representaron el 45,80% de la participación del mercado de herbicidas en China en 2025, mientras que se proyecta que el tratamiento de suelo se expanda a una CAGR del 5,78% hasta 2031.

- Por tipo de cultivo, los granos y cereales representaron el 51,45% del tamaño del mercado de herbicidas en China en 2025, mientras que las frutas y verduras están posicionadas para alcanzar una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Herbicidas en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de seguridad alimentaria que incrementan el gasto en control de malezas | +1.2% | Nacional, concentrado en las principales provincias productoras de granos | Mediano plazo (2-4 años) |

| Cambio hacia químicos selectivos de postemergencia para ahorro de mano de obra | +0.9% | Nacional, más intenso en regiones con escasez de mano de obra | Corto plazo (≤ 2 años) |

| Expansión de la superficie de soja GM tolerante al glifosato en Heilongjiang | +0.8% | Provincia de Heilongjiang, con potencial de expansión nacional | Largo plazo (≥ 4 años) |

| Ventaja de costo de producción nacional que impulsa la demanda de exportación | +0.7% | Centros manufactureros en Jiangsu, Zhejiang y Shandong | Mediano plazo (2-4 años) |

| Plataformas de agricultura digital que aceleran las ventas de herbicidas por prescripción | +0.6% | Provincias del este, en expansión hacia el oeste | Corto plazo (≤ 2 años) |

| Impulso de I+D para formulaciones de reducción de deriva respaldadas por subsidios | +0.5% | Prioridad nacional en áreas ambientalmente sensibles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Seguridad Alimentaria que Incrementan el Gasto en Control de Malezas

Los imperativos de seguridad alimentaria de China generan un crecimiento estructural de la demanda de herbicidas a través de la intervención directa del gobierno y mecanismos de subsidio que priorizan la productividad agrícola sobre la optimización de costos. El Documento Central N.° 1 de 2024 ordena explícitamente a los gobiernos provinciales alcanzar objetivos de autosuficiencia alimentaria, con subsidios para la aplicación de herbicidas vinculados a métricas de rendimiento en lugar de consideraciones medioambientales. Este marco de política crea patrones de demanda inelástica en los que los agricultores priorizan la eficacia del control de malezas sobre la sensibilidad al precio, beneficiando a las formulaciones de herbicidas premium y a los sistemas integrados de protección de cultivos. El compromiso del gobierno de mantener el 95% de autosuficiencia alimentaria para 2030 exige ganancias de productividad en la tierra arable existente, convirtiendo a los herbicidas en herramientas esenciales para alcanzar los objetivos de rendimiento sin expandir las áreas de cultivo[1]Fuente: Consejo de Estado de la República Popular China, "Documento Central N.° 1 de 2024," gov.cn .

Cambio hacia Químicos Selectivos de Postemergencia para Ahorro de Mano de Obra

La escasez de mano de obra rural impulsa cambios fundamentales en el momento de aplicación de herbicidas y en la selección de principios activos, con productos selectivos de postemergencia ganando participación de mercado gracias a su conveniencia operativa y menores requerimientos de mano de obra. La fuerza laboral rural de China disminuyó en 15,8 millones de personas entre 2019 y 2024, creando escasez aguda de mano de obra durante las temporadas agrícolas críticas que favorecen las soluciones de herbicidas que requieren menos ventanas de aplicación. Los herbicidas de postemergencia eliminan la necesidad de una programación previa a la siembra precisa y reducen las operaciones totales en campo, haciéndolos particularmente atractivos para operadores agrícolas de mayor edad y operaciones mecanizadas. La tendencia acelera la adopción de los principios activos sulfonilúrea e inhibidores HPPD que ofrecen control de malezas de amplio espectro con aplicaciones únicas, a pesar de los mayores costos por hectárea en comparación con los programas tradicionales de preemergencia.

Expansión de la Superficie de Soja GM Tolerante al Glifosato en Heilongjiang

La extensión por parte del Ministerio de Agricultura de los ensayos de soja tolerante al glifosato hasta 2025 indica una probable aprobación comercial que alteraría fundamentalmente los patrones de uso de herbicidas en la mayor región productora de soja de China. La provincia de Heilongjiang representa aproximadamente el 40% de la producción de soja de China, con programas actuales de herbicidas que dependen de aplicaciones complejas en mezcla de tanque y múltiples ingredientes activos para lograr un control adecuado de malezas sin daño al cultivo. La aprobación de la soja GM simplificaría el manejo de malezas a aplicaciones únicas de glifosato como activo, reduciendo potencialmente los costos totales de herbicidas en un 25-30% mientras mejora la eficacia del control de malezas. El proceso de aprobación regulatoria refleja la política agrícola china más amplia que equilibra los objetivos de seguridad alimentaria frente a consideraciones medioambientales y comerciales, con la tecnología de tolerancia al glifosato ofreciendo claras ventajas de productividad a pesar de las preocupaciones de salud pública.

Ventaja de Costo de Producción Nacional que Impulsa la Demanda de Exportación

El sector manufacturero de herbicidas de China aprovecha las capacidades de producción química integrada y los entornos regulatorios favorables para mantener ventajas de costos del 20-30% sobre los competidores internacionales, permitiendo una expansión agresiva en los mercados de exportación. Los costos de producción doméstica de glifosato promedian entre USD 2.800 y USD 3.200 por tonelada métrica, en comparación con USD 4.000-4.500 para la producción internacional equivalente, creando ventajas competitivas sostenibles en los mercados mundiales de herbicidas de tipo commodity. La estructura de costos se beneficia de la integración vertical a lo largo de la cadena de valor petroquímica, con los principales productores controlando intermedios upstream y capacidades de formulación downstream que reducen los riesgos de la cadena de suministro y la volatilidad de los márgenes. El crecimiento de la demanda de exportación se acelera a medida que las empresas internacionales de protección de cultivos obtienen ingredientes activos de fabricantes chinos para mantener precios competitivos en sus mercados de origen, creando una demanda estable a largo plazo que respalda la expansión de la capacidad nacional y la inversión en tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Re-registro riguroso del Ministerio de Ecología y Medio Ambiente que restringe las aprobaciones de ingredientes activos | -0.8% | Marco regulatorio nacional | Largo plazo (≥ 4 años) |

| Escasez periódica de materias primas | -0.6% | Centros manufactureros en Jiangsu y Zhejiang | Corto plazo (≤ 2 años) |

| Aumento de poblaciones de malezas resistentes a múltiples herbicidas | -0.5% | Regiones de cultivo intensivo en todo el país | Mediano plazo (2-4 años) |

| Ritmo de consolidación de tierras que frena el crecimiento de la demanda de pequeños agricultores | -0.4% | Zonas rurales en proceso de mecanización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Re-registro Riguroso del Ministerio de Ecología y Medio Ambiente que Restringe las Aprobaciones de Ingredientes Activos

Los requisitos de re-registro reforzados del Ministerio de Ecología y Medio Ambiente crean barreras sustanciales para la entrada al mercado y la expansión de la cartera de productos, restringiendo el crecimiento de la industria mediante una menor disponibilidad de ingredientes activos y mayores costos de cumplimiento. La implementación en 2024 de las políticas medioambientales revisadas de "Dos Altas" eliminó 18 ingredientes activos heredados del uso comercial, mientras que los nuevos requisitos de registro exigen estudios exhaustivos sobre el destino medioambiental y evaluaciones de riesgo que pueden costar entre USD 500.000 y USD 1.000.000 por ingrediente activo [2]Fuente: Ministerio de Ecología y Medio Ambiente, "Directrices de la Política de Dos Altas," mee.gov.cn. Estos cambios regulatorios afectan de manera desproporcionada a los fabricantes más pequeños que carecen de recursos para presentaciones regulatorias extensas, mientras benefician a las empresas consolidadas con carteras de registro existentes y experiencia regulatoria. El plazo de aprobación para nuevos ingredientes activos se extiende a 3-5 años bajo los procedimientos actuales, creando barreras de entrada al mercado que protegen las posiciones de los actores establecidos pero limitan la adopción de innovaciones y la intensidad competitiva.

Escasez Periódica de Materias Primas

Las vulnerabilidades en la cadena de suministro de intermedios críticos para herbicidas generan disrupciones recurrentes en la producción y volatilidad en los márgenes que restringen el crecimiento del mercado a través de estructuras de costos impredecibles y limitaciones de capacidad. Las campañas de aplicación de normas medioambientales en las principales regiones de producción química, particularmente en la provincia de Jiangsu, resultan en cierres periódicos de instalaciones que reducen la disponibilidad de intermedios y elevan los precios de las materias primas entre un 30-50% durante los períodos de escasez. Las escaseces de para-cresol afectan particularmente la producción de 2,4-D, mientras que las restricciones de suministro de cloro-álcali impactan la fabricación de glifosato, generando efectos en cascada en todas las categorías de productos herbicidas. La naturaleza cíclica de estas disrupciones, que típicamente ocurren durante los períodos de inspección medioambiental en el segundo y cuarto trimestre, crea desafíos de planificación para los fabricantes de herbicidas y presión distributiva a lo largo de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: Las Aplicaciones Foliares Dominan el Uso

Las aplicaciones foliares ostentan una participación de mercado del 45,80% en 2025, lo que refleja la preferencia de China por estrategias de control de malezas en postemergencia alineadas con la disponibilidad de mano de obra y las capacidades de mecanización en diversos sistemas agrícolas. El dominio se deriva de la flexibilidad operativa que permite a los agricultores evaluar la presión de malezas antes de tomar decisiones de tratamiento, reduciendo el desperdicio de herbicidas y optimizando el momento de aplicación en función de las condiciones climáticas y las etapas de desarrollo del cultivo. La aplicación foliar de herbicidas representa el segundo segmento más grande, ofreciendo una orientación precisa dado que los herbicidas foliares contactan directamente el follaje de las malezas. Este método es particularmente valorado por su flexibilidad en el momento de aplicación y su eficacia en el control de malezas en postemergencia.

Los métodos de tratamiento de suelo demuestran la trayectoria de crecimiento más sólida con una CAGR del 5,78% hasta 2031, impulsados por la adopción creciente de programas de preemergencia en sistemas mecanizados de producción de granos donde los calendarios de siembra precisos permiten una programación de aplicación al suelo consistente. Las aplicaciones por quimigación permanecen limitadas a cultivos especializados y regiones con infraestructura de riego avanzada, mientras que los métodos de fumigación sirven a aplicaciones de nicho en la producción de hortalizas de alto valor. El diferencial de crecimiento entre los modos de aplicación refleja tendencias más amplias de modernización agrícola, con la adopción del tratamiento de suelo acelerándose en regiones que implementan tecnologías de agricultura de precisión y sistemas de cultivo estandarizados. Las plataformas de agricultura digital proporcionan cada vez más recomendaciones de aplicación al suelo basadas en pronósticos meteorológicos y monitoreo de humedad del suelo, reduciendo los riesgos de aplicación y mejorando la eficacia de los herbicidas.

Por Tipo de Cultivo: Los Granos Impulsan el Volumen, los Cultivos Especiales Impulsan el Crecimiento

Los granos y cereales representan el 51,45% de la demanda de herbicidas en 2025, sustentando la estabilidad del mercado a través de aplicaciones consistentes a gran escala en los sistemas primarios de producción alimentaria de China. Este segmento se beneficia de las políticas gubernamentales de seguridad alimentaria que priorizan la maximización del rendimiento y proporcionan subsidios directos para insumos de protección de cultivos, creando patrones de demanda inelástica al precio que respaldan la adopción de herbicidas premium. El dominio del segmento puede atribuirse a la importancia crítica de estos cultivos en la estrategia de seguridad alimentaria de China y a los desafíos sustanciales que presentan las infestaciones de malezas en el cultivo de granos. Las malezas comunes que afectan a estos cultivos incluyen el pasto de barnyard, la avena silvestre, el pasto verde cola de zorro y diversas malezas de hoja ancha como la verdolaga y el cenizo, lo que requiere una aplicación constante de herbicidas de contacto.

Las frutas y verduras emergen como el segmento de más rápido crecimiento con una CAGR del 5,56% hasta 2031, lo que refleja las tendencias de diversificación dietética y el desarrollo del mercado exportador que justifican mayores inversiones en herbicidas por hectárea para la optimización de la calidad y el rendimiento. Las legumbres y oleaginosas mantienen un crecimiento de demanda estable impulsado por la expansión de cultivos proteicos y el aumento del consumo de aceite de cocina, mientras que los cultivos comerciales, incluido el algodón, enfrentan variaciones regionales basadas en la dinámica de la industria textil y las políticas de comercio internacional. Este crecimiento acelerado está impulsado por la posición de China como el mayor productor mundial de frutas y verduras, con una tasa de consumo per cápita que supera el promedio mundial en 1,5 veces. La expansión de las áreas de cultivo de frutas y verduras, junto con la creciente demanda de productos frescos, ha intensificado la necesidad de soluciones eficaces de manejo de malezas.

Análisis Geográfico

El mercado de herbicidas en China exhibe una variación regional significativa impulsada por los patrones de cultivo, los niveles de mecanización y el desarrollo económico que crean oportunidades y desafíos distintos en las principales provincias agrícolas. La provincia de Heilongjiang lidera el consumo a través de la extensa producción de granos y la adopción temprana de sistemas de aplicación mecanizada, con los cultivos de soja y maíz impulsando la demanda de herbicidas selectivos y tecnologías de aplicación de precisión.

Los patrones de desarrollo regional reflejan las prioridades de modernización agrícola de China y los requisitos de protección medioambiental que influyen en los patrones de uso de herbicidas y en los estándares de cumplimiento normativo. Las provincias del este demuestran tasas de adopción más altas de formulaciones premium y tecnologías de aplicación de precisión, respaldadas por mayores recursos económicos y experiencia técnica que justifican las inversiones en sistemas avanzados de protección de cultivos. Las regiones centrales productoras de granos se enfocan en programas de herbicidas rentables que maximizan el rendimiento por unidad de costo de insumo, creando oportunidades para fabricantes de genéricos y formulaciones de tipo commodity.

Las regulaciones medioambientales varían significativamente entre provincias según la sensibilidad ecológica y las prioridades de desarrollo industrial, creando requisitos de cumplimiento complejos que favorecen a los fabricantes con amplia experiencia regulatoria y capacidades de producción flexibles. El Cinturón Económico del Río Yangtsé enfrenta controles medioambientales más estrictos que limitan ciertas aplicaciones de herbicidas y favorecen formulaciones de menor riesgo, mientras que las provincias del noreste priorizan la productividad agrícola y mantienen directrices de aplicación más flexibles.

Panorama Competitivo

El mercado de herbicidas en China exhibe una mezcla moderada y consolidada de gigantes manufactureros nacionales y conglomerados agroquímicos globales, con los actores locales manteniendo una participación de mercado significativa. Empresas como NUTRICHEM CO., LTD., Bayer AG, UPL Limited, Corteva Agriscience y FMC Corporation mantienen su presencia a través de la superioridad tecnológica y la reputación de marca establecida. La estructura del mercado muestra una consolidación moderada, con los principales actores controlando una parte sustancial de la participación de mercado, mientras que numerosos actores más pequeños compiten en segmentos especializados y mercados regionales.

El mercado está presenciando actividades activas de fusiones y adquisiciones a medida que las empresas buscan fortalecer su posición y ampliar su oferta de productos. Los actores globales están particularmente interesados en adquirir empresas chinas para acceder a las capacidades de fabricación local y redes de distribución. Las empresas locales también están llevando a cabo adquisiciones estratégicas para mejorar sus capacidades tecnológicas y expandir su presencia internacional. Esta tendencia de consolidación está redefiniendo el panorama competitivo, dando lugar a actores más sólidos e integrados con capacidades mejoradas a lo largo de la cadena de valor.

Para que las empresas establecidas mantengan e incrementen su participación de mercado, es crucial enfocarse en la innovación tecnológica y el desarrollo sostenible de productos. Los líderes del mercado están invirtiendo en el desarrollo de nuevos ingredientes activos y formulaciones mejoradas que ofrecen mejor eficacia al tiempo que cumplen con rigurosos estándares medioambientales. Construir relaciones sólidas con los agricultores a través del soporte técnico y las soluciones integradas de manejo de plagas se vuelve cada vez más importante. Las empresas también están fortaleciendo la resiliencia de su cadena de suministro y ampliando sus redes de distribución para garantizar una disponibilidad consistente del producto y una cobertura del mercado.

Líderes de la Industria de Herbicidas en China

NUTRICHEM CO., LTD.

Bayer AG

UPL Limited

Corteva Agriscience

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2024: Syngenta Group China anunció una inversión de CNY 1.200 millones (USD 167 millones) en instalaciones avanzadas de formulación de herbicidas en la provincia de Jiangsu, orientadas a tecnologías de nanoencapsulación y liberación controlada para aplicaciones de protección de cultivos premium. La inversión responde a la creciente demanda de formulaciones de herbicidas compatibles con el medioambiente y posiciona a Syngenta para competir en segmentos especiales de alto margen mientras mantiene ventajas de costo de fabricación a través de capacidades de producción integradas.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más ecológicas.

- Enero de 2022: En la región china de Ningxia, Rainbow inauguró un nuevo Centro de I+D, lo que ha fortalecido sus capacidades de I+D para el desarrollo de nuevos pesticidas.

Alcance del Informe del Mercado de Herbicidas en China

La Quimigación, la Aplicación Foliar, la Fumigación y el Tratamiento de Suelo se cubren como segmentos por Modo de Aplicación. Los Cultivos Comerciales, las Frutas y Verduras, los Granos y Cereales, las Legumbres y Oleaginosas, y el Césped y Plantas Ornamentales se cubren como segmentos por Tipo de Cultivo.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento de Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Plantas Ornamentales |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento de Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Plantas Ornamentales |

Definición de mercado

- Función - Los herbicidas son productos químicos utilizados para controlar o prevenir que las malezas afecten el crecimiento de los cultivos y causen pérdidas de rendimiento.

- Modo de Aplicación - La Aplicación Foliar, el Tratamiento de Semillas, el Tratamiento de Suelo, la Quimigación y la Fumigación son los diferentes tipos de modos de aplicación mediante los cuales los químicos de protección de cultivos se aplican a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y Plantas Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El Manejo Integrado de Malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de irrigación. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de irrigación. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos contra diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros factores que causan daño a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla a través de diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de la misma, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas tras la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los químicos en los productos pesticidas que eliminan, controlan o repelen a las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en Suspensión | El concentrado en suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo Mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado Emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos Fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las mismas. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y el aprovechamiento del valor de las malezas, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción