Tamaño y participación del mercado de herbicidas de América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 19.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de herbicidas de América del Sur por Mordor Intelligence

El tamaño del mercado de herbicidas de América del Sur alcanzó los USD 19.34 mil millones en 2025 y se proyecta que llegue a USD 25.11 mil millones en 2030, avanzando a una CAGR del 5.36% durante el período de pronóstico. La expansión sostenida refleja la adopción agresiva de semillas genéticamente modificadas tolerantes al glifosato, el creciente atractivo de los programas integrados de subsidios que reducen el costo efectivo del control químico de malezas, y la inversión continua en tecnologías de fumigación de precisión que desbloquean una eficiencia medible en el uso de insumos. Brasil sigue siendo el ancla de ingresos indiscutible debido a su concentración de hectáreas de soja y maíz, pero las reglas de registro simplificadas de Argentina y los incentivos de exportación favorables están acelerando la rotación de productos y la diversificación de portafolios entre los proveedores. La generalizada escasez de mano de obra, las recurrentes oleadas de malezas resistentes a herbicidas y los estándares más estrictos de residuos en los mercados de exportación también están reformando la estrategia de formulación y empujando a los agricultores hacia premezclas premium con múltiples modos de acción. Al mismo tiempo, el apoyo político a los activos biológicos bajo la nueva Ley de Plaguicidas de Brasil e iniciativas similares en Chile están alentando a los fabricantes a implementar portafolios híbridos que equilibren las químicas sintéticas y las de base biológica.

Conclusiones clave del informe

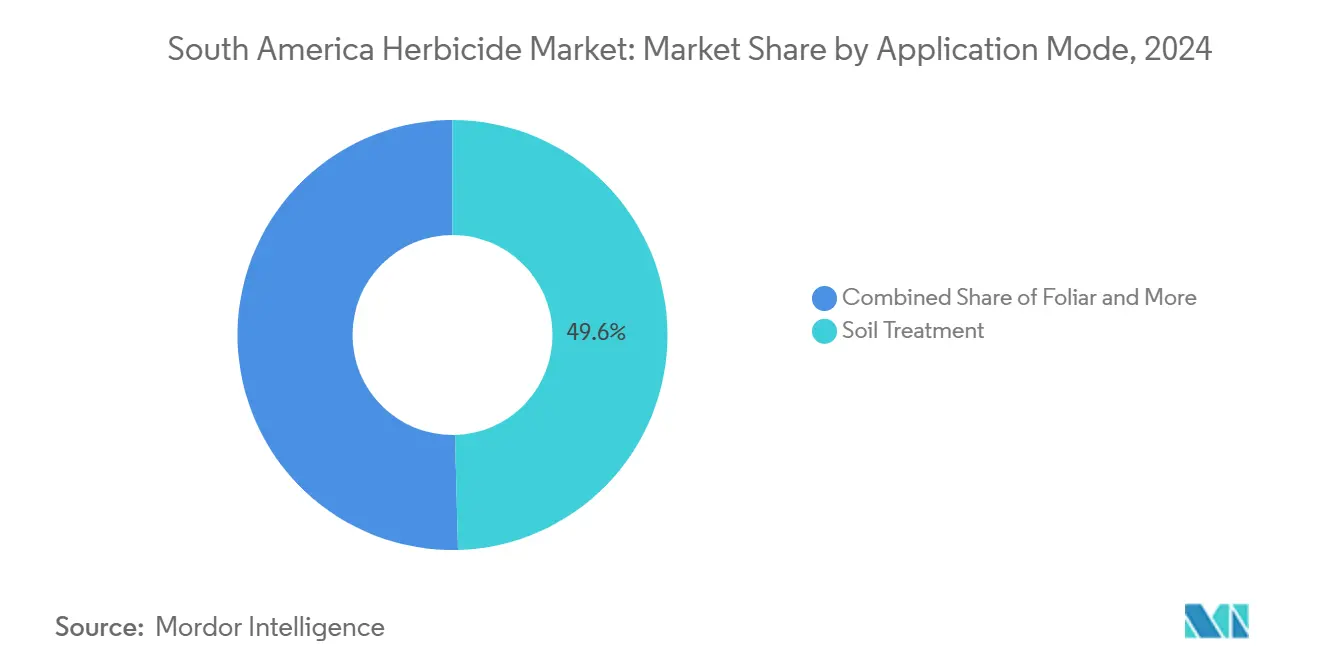

- Por modo de aplicación, el tratamiento de suelo concentró el 49.6% de la participación del mercado de herbicidas de América del Sur en 2024 y se proyecta que crezca a una CAGR del 5.56% hasta 2030.

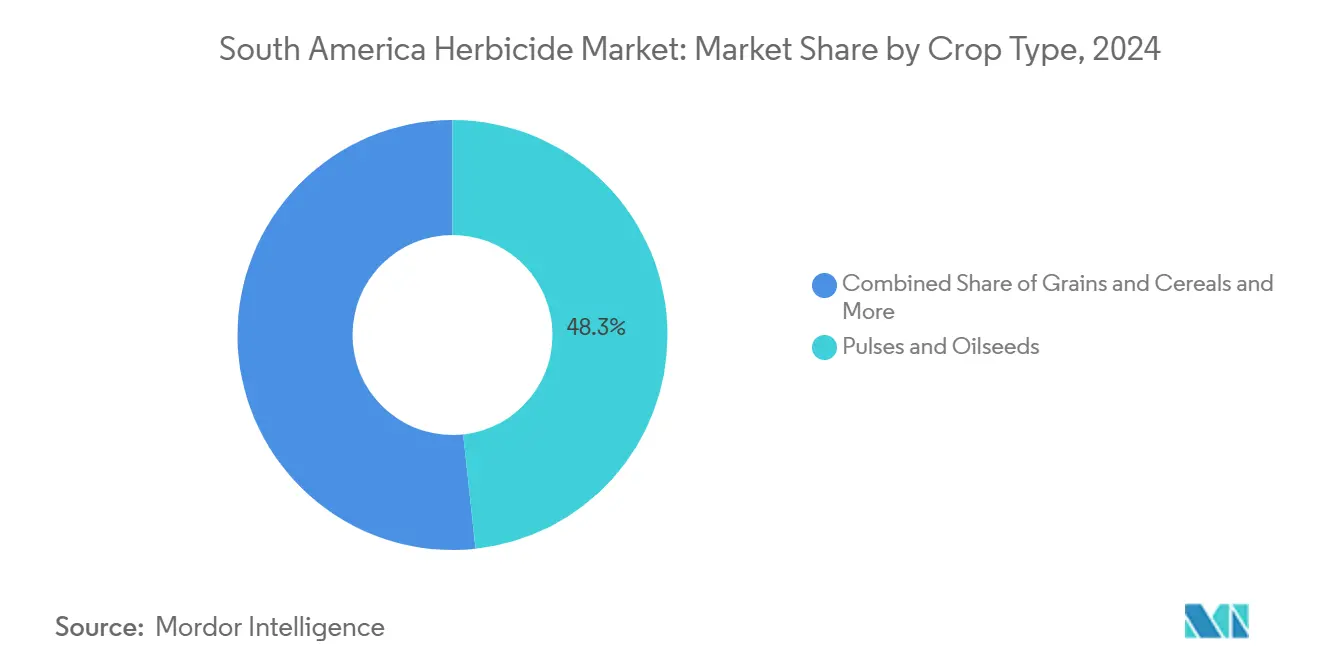

- Por tipo de cultivo, las legumbres y oleaginosas representaron el 48.3% del tamaño del mercado de herbicidas de América del Sur en 2024, mientras que se prevé que granos y cereales registren la expansión más rápida con una CAGR del 5.45% hasta 2030.

- En 2024, Brasil concentró una participación dominante del 63.6% de los ingresos totales, mientras que Argentina está proyectada para superar a sus pares, con proyecciones que indican una sólida CAGR del 5.68% hasta 2030.

Tendencias e información del mercado de herbicidas de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de semillas GM tolerantes al glifosato | +1.2% | Argentina, Brasil, Paraguay | Mediano plazo (2-4 años) |

| Programas gubernamentales de subsidios para la intensificación de cultivos en hilera | +0.8% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Creciente prevalencia de malezas resistentes a herbicidas | +1.5% | Global, con mayor incidencia en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Escasez de mano de obra agrícola que acelera el control químico de malezas | +0.6% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Surgimiento de ingredientes activos bio-herbicidas | +0.4% | Brasil, Chile, emergente en Argentina | Largo plazo (≥ 4 años) |

| Llegada de la fumigación de precisión habilitada por drones | +0.3% | Brasil, Argentina, programas piloto en Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de semillas GM tolerantes al glifosato

Las variedades de cultivos genéticamente modificadas tolerantes a herbicidas cubren actualmente aproximadamente el 95% de la superficie de soja de América del Sur y el 85% de las siembras de maíz, generando una demanda sostenida de aplicaciones de herbicidas de postemergencia. La reciente aprobación en Argentina de la soja HB4 tolerante a la sequía, con tolerancia al glifosato y al glufosinato, amplía el mercado potencial para los programas de herbicidas de modo dual, particularmente en zonas de precipitación marginal donde el estrés del cultivo amplifica la competencia de malezas. La adopción en Brasil de la soja Intacta2 Xtend, que combina la tolerancia al dicamba con la resistencia existente al glifosato, impulsa un crecimiento incremental del volumen de herbicidas estimado en un 8-12% anual en las regiones adoptantes. Sin embargo, las tarifas tecnológicas para los paquetes de rasgos avanzados incrementan los costos de semilla en USD 15-25 por hectárea, presionando a los agricultores a maximizar la eficacia de los herbicidas a través de una sincronización precisa de la aplicación y estrategias de optimización de mezclas en tanque.

Programas gubernamentales de subsidios para la intensificación de cultivos en hilera

El Plano Safra 2024/25 de Brasil asigna R$ 400.59 mil millones (USD 73.7 mil millones) en crédito agrícola, con disposiciones específicas que apoyan el manejo integrado de plagas y la adopción de agricultura de precisión que subsidia indirectamente las aplicaciones de herbicidas a través de programas de financiamiento de equipos y asistencia técnica[1]Fuente: Banco de Desarrollo de Brasil, "Programa de Crédito Agrícola Plano Safra 2024/25," bndes.gov.br. El sistema de diferencial de retenciones a las exportaciones de Argentina proporciona tasas preferenciales para los productos agrícolas con valor agregado, incentivando los sistemas de cultivo intensivo que dependen en gran medida del control de malezas a base de herbicidas. El programa de competitividad agrícola de Chile ofrece subvenciones equivalentes de hasta USD 50,000 para equipos de fumigación de precisión, acelerando la adopción de la aplicación de herbicidas por UAV entre los agricultores de mediana escala. Estos mecanismos de subsidio reducen efectivamente el costo neto de los programas de herbicidas en un 12-18%, apoyando la expansión del mercado a pesar de la volatilidad de los precios de las materias primas.

Creciente prevalencia de malezas resistentes a herbicidas

La resistencia múltiple a herbicidas afecta actualmente a más del 40% de las áreas de cultivo intensivo de América del Sur, con Amaranthus hybridus exhibiendo resistencia al glifosato, inhibidores de ALS e inhibidores de PPO en 15 millones de hectáreas de tierras agrícolas de Brasil y Paraguay[2]Fuente: Sociedad de Ciencias de las Malezas de América (Weed Science Society of America), "Resistencia múltiple a herbicidas en especies de malezas de América del Sur," cambridge.org. Las especies de Conyza demuestran resistencia a cinco modos de acción de herbicidas diferentes, obligando a los agricultores a adoptar costosos programas residuales de preemergencia que aumentan los costos por hectárea en USD 35-50 en comparación con las estrategias de solo postemergencia. La evolución de la resistencia de Digitaria insularis (pasto amargo) en las regiones de producción del este de Paraguay amenaza la sostenibilidad de los sistemas de siembra directa que sustentan la competitividad agrícola de la región. Los protocolos de gestión de la resistencia ahora exigen la rotación del modo de acción, la integración de cultivos de cobertura y prácticas de labranza mecánica que colectivamente añaden un 20-25% a los costos tradicionales de los programas de herbicidas, impulsando la demanda de nuevos ingredientes activos y agentes de control biológico.

Escasez de mano de obra agrícola que acelera el control químico de malezas

La inflación de los salarios rurales que promedia entre el 8-12% anual en las principales regiones agrícolas de América del Sur hace que el deshierbe manual sea económicamente inviable para la producción comercial de cultivos, especialmente durante los períodos de mayor demanda de mano de obra cuando los trabajadores estacionales exigen salarios premium. Las alternativas de cultivo mecanizado requieren una inversión de capital significativa y están limitadas por las condiciones del suelo, el espaciado de los cultivos y las ventanas climáticas que restringen la flexibilidad operativa. Los programas de control químico de malezas ofrecen una eficacia constante independientemente de la disponibilidad de mano de obra, impulsando la adopción entre los agricultores de mediana escala que anteriormente dependían de métodos manuales. El umbral económico para la aplicación de herbicidas ha disminuido a USD 12-15 por hectárea en la mayoría de los cultivos, muy por debajo de los costos del deshierbe manual que oscilan entre USD 45-80 por hectárea según la densidad de malezas y las tasas salariales regionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas de LMR en los mercados de importación | -0.7% | Regiones de exportación de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en materias técnicas clave | -0.5% | Regional, importaciones dependientes de China | Corto plazo (≤ 2 años) |

| Costos crecientes de gestión de la resistencia para los agricultores | -0.9% | Brasil, Argentina, Paraguay | Mediano plazo (2-4 años) |

| Restricciones de uso del suelo por créditos de carbono en etapa inicial | -0.2% | Cerrado de Brasil, Pampas de Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de LMR en los mercados de importación

Las actualizaciones de las normas de la Unión Europea que reducen los límites máximos de residuos (LMR) de glifosato y paraquat han desencadenado intervalos obligatorios de preharvest y protocolos de muestreo para los cargamentos de soja enviados desde los puertos del norte de Brasil. Los exportadores ahora requieren certificados de verificación de terceros, que añaden USD 4-6 por tonelada en gastos logísticos y de laboratorio, lo que lleva a algunos agricultores a limitar las aplicaciones de final de temporada y a orientarse hacia formulaciones de menor residuo. Presiones similares emanan de los compradores del este asiático de maíz con alto contenido proteico, lo que restringe aún más las opciones de formulación durante los períodos de secado.

Volatilidad de la cadena de suministro en materias técnicas clave

Los paros de fabricación intermitentes en la provincia de Zhejiang, China, redujeron la producción de glufosinato y oxadiazon, inflando los precios de entrega al puerto de Santos hasta un 22% a finales de 2024. Las escaseces puntuales repercuten en cascada en los distribuidores, alterando su planificación de inventarios y empujando a los agricultores hacia activos sustitutos que pueden ofrecer un control subóptimo. La capacidad de síntesis técnica local está en expansión, pero sigue siendo insuficiente para amortiguar prolongadas disrupciones en el suministro global. Las continuas oscilaciones de precios socavan la fiabilidad de los pronósticos a largo plazo y pueden disuadir la adopción en campo de programas residuales más premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: Los tratamientos residuales de suelo aumentan en las estrategias de preemergencia

Las aplicaciones de tratamiento de suelo captaron una participación de mercado del 49.6% en 2024, reflejando el cambio estratégico de la industria hacia programas de herbicidas residuales que proporcionan mayor duración del control de malezas y beneficios para la gestión de la resistencia. Se proyecta que este segmento crezca a una CAGR del 5.56% hasta 2030, impulsado por la escalada de problemas de resistencia en postemergencia que obligan a los agricultores a invertir en programas de base de preemergencia. Las aplicaciones foliares mantienen una participación significativa, particularmente para el control de gramíneas en postemergencia y los tratamientos de eliminación, debido a las restricciones de resistencia. Los sistemas de quimigación están concentrados en la producción de cultivos bajo riego, donde la sincronización precisa y la distribución uniforme justifican la inversión en infraestructura requerida para los sistemas de inyección.

Las formulaciones granulares de segunda generación de piroxasulfona, S-metolacloro y flumioxazina proporcionan 60 días de actividad residual en entornos de alta temperatura, una ventaja crítica a medida que los eventos de lluvia se vuelven menos predecibles. Los distribuidores reportan ventas de paquetes combinados en constante aumento que combinan residuales de preemergencia con activos de contacto de postemergencia para mantener el control durante toda la temporada mientras se cumplen las directrices de gestión. Los esfuerzos continuos de educación liderados por empresas de ciencias agrícolas y agencias de extensión impulsan aún más la adopción, con jornadas de campo que demuestran un menor costo por fanega cuando los residuales se aplican correctamente antes del primer brote de malezas. Los ensayos en campo revelan ganancias de rendimiento promedio de 2-4 fanegas por acre en soja y 4-6 fanegas en maíz cuando los tratamientos de suelo reemplazan a los programas foliares de una sola aplicación.

Por tipo de cultivo: Las legumbres y oleaginosas anclan el crecimiento en volumen y valor

Las legumbres y oleaginosas representan el 48.3% del tamaño del mercado de herbicidas de América del Sur en 2024. La soja representa casi tres cuartas partes de este segmento, escalando con la agresiva expansión de Brasil hacia el Cerrado y la recuperación de Argentina en las provincias del norte. La CAGR proyectada del 5.45% hasta 2030 del segmento de granos y cereales refleja las continuas ganancias en superficie cultivada y la adopción de rasgos tolerantes a herbicidas apilados. Los regímenes intensivos de herbicidas que combinan residuales de presiembra y herbicidas gramicidas en el cultivo son estándar en el maíz de doble cosecha tras la soja, aunque la compresión de márgenes derivada de la fluctuación de los precios globales modera la expansión del segmento. Los cultivos comerciales como el algodón y la caña de azúcar presencian mejoras de mecanización en la caña de azúcar, incluidos los equipos de aplicación de gotas controladas, que están elevando las cargas de herbicidas para gestionar una flora de malezas cada vez más diversa.

Las frutas y hortalizas generan un valor desproporcionado debido al gasto promedio por hectárea de USD 180-250, que refleja el alto desplazamiento de mano de obra y los protocolos de residuo cero tolerancia exigidos por los importadores de América del Norte y Europa. El uso en césped y ornamentales sigue siendo menor con un 1.8%, pero registra ventas constantes en campos de golf y parques urbanos, que recurren a bio-herbicidas más suaves para mantener el acceso público. En América del Sur, los datos de participación de mercado de herbicidas revelan un cambio hacia mezclas personalizadas, ajustadas a presiones de malezas específicas y etapas de crecimiento del cultivo. Esta tendencia favorece a los fabricantes que cuentan con sólidas redes de asesoría agronómica y desarrollo de productos específicos para cada región.

Análisis geográfico

Brasil retuvo una participación de mercado del 63.62% en 2024, impulsada por 85 millones de hectáreas cultivadas que abarcan soja, maíz, algodón y caña de azúcar. La expansión continua hacia la frontera MATOPIBA y los sistemas de doble cosecha, mientras que Argentina registra el crecimiento de país más rápido con una CAGR del 5.68%. La adopción de productos biológicos está ganando terreno en los estados del sur donde predominan los pequeños granos y la horticultura. La mejora de la infraestructura portuaria a lo largo del Arco Norte acorta los tiempos de entrega de insumos enviados desde proveedores técnicos asiáticos, reduciendo el riesgo de desabastecimiento y apoyando modelos de entrega justo a tiempo[3]Fuente: Federación Agraria Argentina, "Tendencias del mercado de herbicidas en Argentina 2024," faa.org.ar.

La resolución 694/2024 de Argentina, que reconoce la equivalencia técnica con siete países de referencia, reduce a la mitad el tiempo de aprobación de nuevas formulaciones a 12 meses e impulsa un aumento interanual del 14% en el lanzamiento de productos. Las políticas orientadas a la exportación que descuentan los aranceles de la harina de soja respecto a los granos sin procesar recompensan indirectamente los programas intensivos de herbicidas que ayudan a alcanzar las especificaciones de proteína. Los ciclos de devaluación monetaria fomentan el pago anticipado de inventarios, lo que lleva a los distribuidores a implementar paquetes promocionales que vinculan las compras anticipadas con crédito extendido.

En Chile, los fruticultores despliegan cada vez más la fumigación por drones y bio-herbicidas para cumplir con las estrictas normas de residuos de la Unión Europea, lo que impulsa a los proveedores a adaptar emulsiones de baja deriva y adyuvantes que reduzcan los residuos visibles en la cosecha. El resto de América del Sur está impulsado por la creciente mecanización e iniciativas gubernamentales de siembra directa que requieren el control químico de malezas. En estos mercados emergentes, los esquemas de agregación de pequeños agricultores y las cooperativas de crédito de insumos desempeñan roles fundamentales para facilitar la adopción de herbicidas entre los agricultores con recursos limitados. La Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil sigue exigiendo exhaustivos dossiers toxicológicos, lo que lleva a las empresas multinacionales a priorizar los activos de gran volumen de ventas con amplio potencial de ingresos.

Panorama competitivo

El mercado de herbicidas de América del Sur muestra una concentración moderada, donde las cinco principales empresas captaron alrededor del 40% de la participación en 2024. Syngenta Group lidera gracias a sus marcas de amplio espectro como Gramoxone y Touchdown y un modelo agresivo de servicio en campo que combina herramientas digitales de monitoreo con ventas de productos. Corteva Agriscience le sigue, impulsada por Zidua y Rinskor, más su fuerte presencia en el canal a través de la red de semillas Pioneer. BASF, Bayer y UPL ocupan las siguientes tres posiciones, cada una aprovechando fortalezas distintas. En diciembre de 2024, BASF reforzó su penetración directa al agricultor adquiriendo la amplia cadena de distribución de 450 tiendas de Lavoro Agro.

Por debajo del nivel superior, Helm AG aprovecha las oportunidades impulsadas por el precio en activos fuera de patente, mientras que las empresas nacionales como Rotam CropScience aseguran nichos en huertos y cultivos especiales a través de empaques flexibles y programas locales de gestión responsable. Las alianzas de agronomía digital emergen como un campo de batalla definitorio; la integración de Nufarm con la plataforma de monitoreo en tiempo real de Solinftec demuestra cómo las recomendaciones basadas en algoritmos pueden vincular a los agricultores con suites de formulación propietarias. Las patentes clave sobre glufosinato y dicamba han vencido, intensificando las presiones de precios y abriendo las puertas a los fabricantes de genéricos. En particular, Albaugh aprovechó esta oportunidad debutando con un glufosinato de costo competitivo en Paraguay en septiembre de 2024.

Las credenciales de sostenibilidad dictan cada vez más los resultados de las licitaciones, especialmente para los proveedores que se dirigen a exportadores multinacionales de granos que aplican el cumplimiento de ISO 14001 y GLOBALG.A.P. en las regiones de abastecimiento. Las empresas que responden con auditorías transparentes de la cadena de suministro, empaques reciclables y formulaciones de solvente reducido están ganando espacio en los grandes distribuidores. La intensidad competitiva es mayor en Brasil, dominado por la soja, donde las rotaciones multitemporada impulsan los picos de demanda, mientras que surgen oportunidades de nicho en Chile y Perú para los especialistas en bio-herbicidas que se benefician de la horticultura orientada a la exportación.

Líderes de la industria de herbicidas de América del Sur

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Bayer ha solicitado la aprobación de su nuevo herbicida, icafolin-metil. Este herbicida introduce un enfoque innovador para el control de malezas en postemergencia, marcando la primera innovación de este tipo en más de tres décadas para cultivos clave, incluidos la soja y los cereales. Se anticipa el lanzamiento del producto en 2028, siendo Brasil el mercado inaugural.

- Diciembre de 2024: BASF completó la adquisición por USD 280 millones de la cadena minorista brasileña de Lavoro Agro, sumando 450 puntos de venta y mejorando el soporte agronómico posventa. Los planes de integración incluyen plataformas de pedidos omnicanal y centros de almacenamiento localizados que acortan los tiempos de entrega durante las ventanas de fumigación de mayor actividad.

- Noviembre de 2024: Syngenta Group recibió la autorización de ANVISA para una premezcla aplicada al suelo que combina S-metolacloro y piroxasulfona. Los ensayos de campo en múltiples sitios mostraron un 15% mejor control de Digitaria insularis resistente en comparación con los activos individuales, lo que llevó a la empresa a proyectar ventas del primer año de 2 millones de litros.

Alcance del informe del mercado de herbicidas de América del Sur

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de suelo |

| Cultivos comerciales |

| Frutas y hortalizas |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Argentina |

| Brasil |

| Chile |

| Resto de América del Sur |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y hortalizas | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y ornamentales | |

| País | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

Definición de mercado

- Función - Los herbicidas son sustancias químicas utilizadas para controlar o prevenir que las malezas afecten el crecimiento y el rendimiento de los cultivos.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento de suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los químicos de protección de cultivos.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, legumbres, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas durante la temporada de crecimiento con el fin de ofrecer a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y los ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos frente a diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros agentes que causan daño a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y posteriormente translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y asuntos relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la fumigación. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de fumigación. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las raíces. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cosecha o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y el aprovechamiento del valor de las malezas, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción