Tamaño y Participación del Mercado de Acondicionadores de Cabello de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

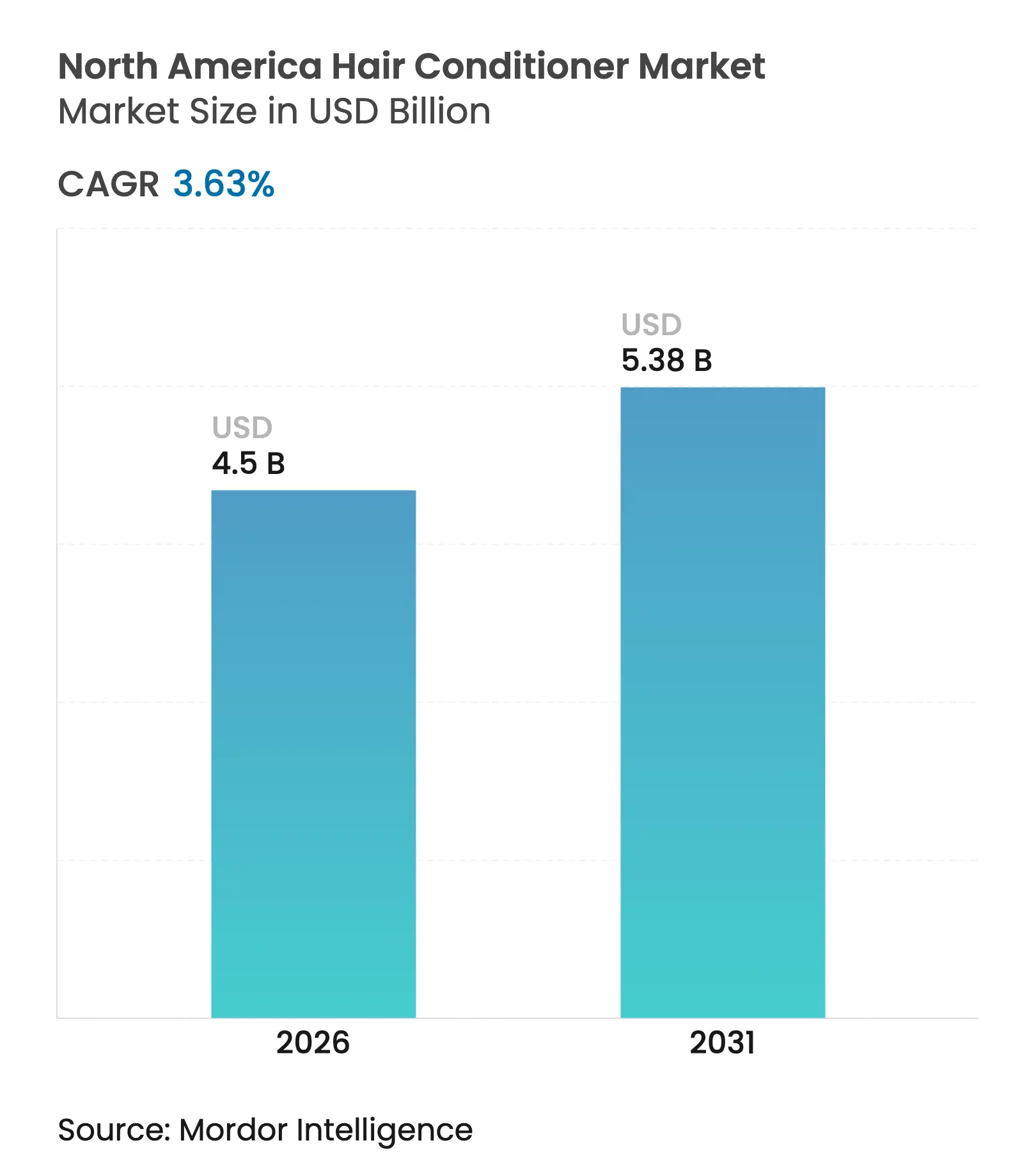

| Tamaño del mercado en el año base (2025) | 4.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acondicionadores de Cabello de América del Norte por Mordor Intelligence

El tamaño del mercado de acondicionadores de cabello de América del Norte fue valorado en USD 4.340 millones en 2025 y se estima que crecerá desde USD 4.500 millones en 2026 hasta alcanzar USD 5.380 millones en 2031, a una CAGR del 3,63% durante el período de pronóstico (2026-2031). El mercado de acondicionadores de cabello en América del Norte está experimentando un crecimiento sostenido, impulsado por la creciente preferencia de los consumidores por formulaciones naturales libres de sulfatos y productos acondicionadores semisólidos sin enjuague diseñados para abordar diversos tipos de cabello y requisitos de estilizado. Asimismo, los productos premium, las declaraciones de etiqueta limpia y la personalización basada en algoritmos están captando una participación creciente del gasto discrecional. Mientras tanto, las ofertas del mercado masivo que dependen del volumen están recurriendo en gran medida a las promociones para mantener su presencia en los estantes. Las decisiones de compra de los consumidores están siendo cada vez más influenciadas por la transparencia de los ingredientes y la eficacia comprobada de los productos. Este cambio ha permitido a marcas más pequeñas impulsadas por la ciencia ganar participación de mercado en el mercado de acondicionadores de cabello de América del Norte, incluso con presupuestos publicitarios limitados. Si bien Estados Unidos sigue siendo el principal motor de la demanda, la rápida adopción de la cultura de salones de belleza en México y la fuerte preferencia de Canadá por productos con certificación ecológica están llevando a los proveedores a reevaluar las estrategias regionales de producción e inventario.

Conclusiones Clave del Informe

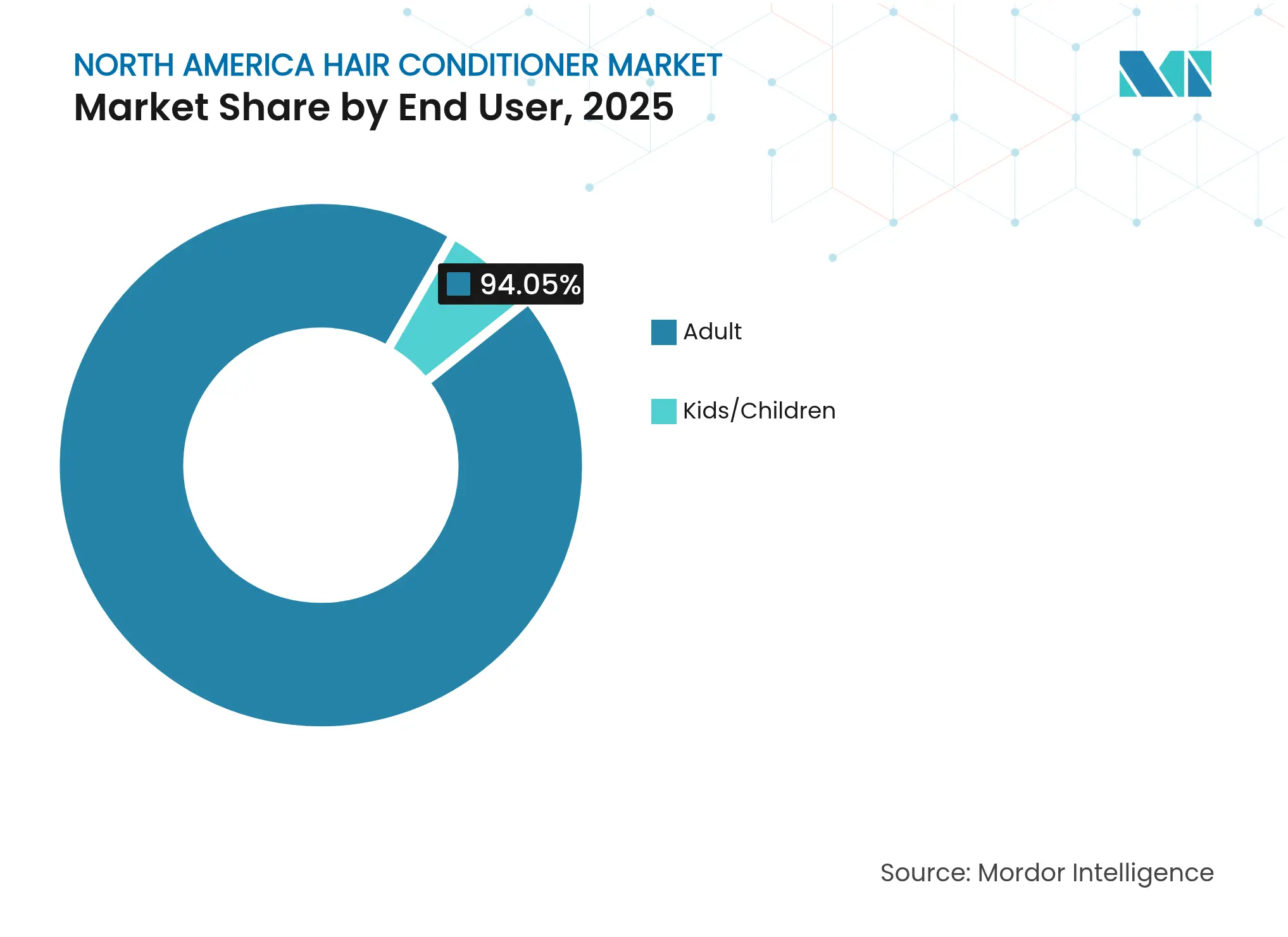

- Por usuario final, los adultos dominaron con el 94,05% del mercado de acondicionadores de cabello de América del Norte en 2025; se prevé que el segmento de niños/infantes registre la CAGR más rápida del 4,12% hasta 2031.

- Por categoría, los productos del mercado masivo captaron el 71,60% de las ventas de 2025, mientras que los acondicionadores premium y de prestigio están en camino de alcanzar una CAGR del 4,49% hasta 2031.

- Por ingrediente, las formulaciones convencionales/sintéticas captaron una participación del 69,85% en 2025; se proyecta que las variantes naturales/orgánicas crezcan a una CAGR del 4,95% durante el período de pronóstico (2026 a 2031).

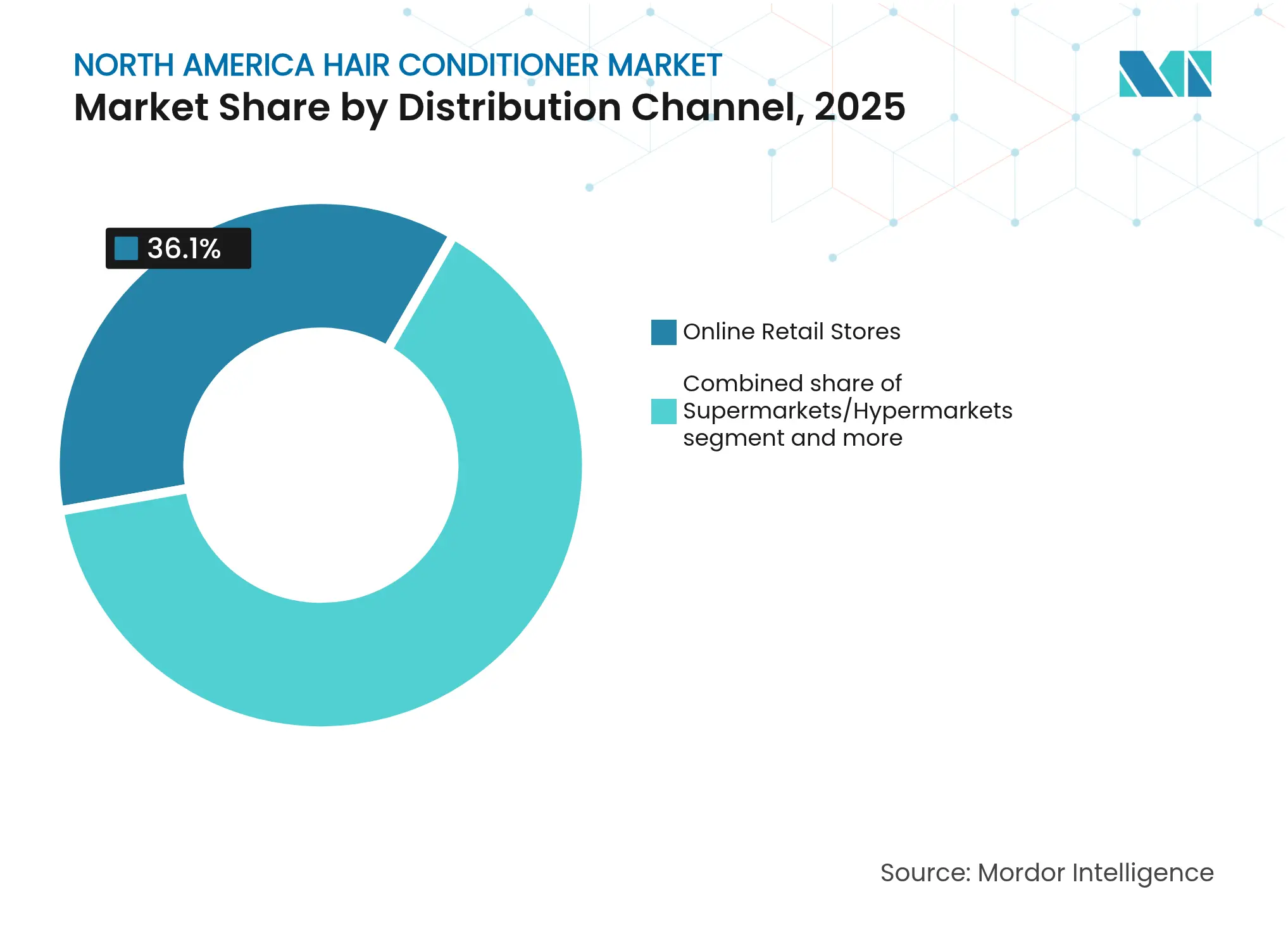

- Por canal de distribución, el comercio minorista en línea lideró con el 36,10% de los ingresos del mercado en 2025 y también está proyectado para registrar la CAGR más rápida del 5,41% hasta 2031.

- Por geografía, Estados Unidos captó el 78,12% de las ventas regionales en 2025, mientras que México sigue siendo el mercado de más rápido crecimiento con una perspectiva de CAGR del 5,90%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Acondicionadores de Cabello de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda de productos formulados con ingredientes de etiqueta limpia | +1.2% | Estados Unidos y Canadá; adopción temprana en el segmento premium de México | Mediano plazo (2 a 4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +1.0% | Estados Unidos; impulso extendiéndose hacia México y Canadá | Corto plazo (≤ 2 años) |

| Inclinación de los consumidores hacia productos naturales y orgánicos | +1.5% | Canadá y estados costeros de Estados Unidos; en aumento en las áreas metropolitanas de México | Mediano plazo (2 a 4 años) |

| Demanda de los consumidores de acondicionadores de cabello multiculturales | +0.9% | Centros urbanos diversos en Estados Unidos y Canadá; emergente en México | Mediano plazo (2 a 4 años) |

| Creciente popularidad de soluciones de cuidado capilar personalizadas | +0.8% | Comercio electrónico premium de Estados Unidos; implementaciones piloto en Canadá | Largo plazo (≥ 4 años) |

| Avances en las formulaciones de productos de cuidado capilar | +0.6% | Centros de investigación de Estados Unidos con adopción en Canadá y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de Productos Formulados con Ingredientes de Etiqueta Limpia

Los consumidores están priorizando cada vez más la salud, la sostenibilidad y la transparencia, lo que impulsa un cambio significativo en el comportamiento de compra. Ahora exigen productos que no solo sean seguros y eficaces, sino también responsables con el medio ambiente y de origen ético. Esta evolución ha elevado la "etiqueta limpia" de un término de marketing a una expectativa básica, lo que obliga a los formuladores a reemplazar los surfactantes y conservantes controvertidos con alternativas de origen vegetal. El mayor enfoque regulatorio ha impulsado el avance de alternativas naturales innovadoras. Por ejemplo, en abril de 2025, BASF introdujo dos nuevos ingredientes para el cuidado personal: Verdessence Maize, un polímero de estilizado biodegradable, y Dehyton PK45 GA/RA, una betaína derivada de aceite de coco con Certificación Rainforest Alliance. Además, los productos formulados sin sulfatos, siliconas y parabenos, y enriquecidos con aceites naturales como el argán y el coco, están ganando rápidamente participación de mercado. Un ejemplo destacado es el acondicionador "Hair Volume Multiplier" de Pantene, que utiliza activos de origen vegetal para cumplir con los estándares de belleza limpia. Asimismo, formulado sin sulfatos, siliconas, parabenos, colorantes, ftalatos ni aceite mineral, este acondicionador de cabello proporciona nutrición específica y fortalece el cabello para minimizar el daño.

Influencia de las Redes Sociales y el Respaldo de Celebridades

Las plataformas de redes sociales como TikTok e Instagram se han transformado de simples herramientas promocionales en ecosistemas altamente interactivos donde los consumidores interactúan con influenciadores para co-crear productos. El auge de los videos virales de prueba de productos no solo ha impulsado un crecimiento sustancial en las ventas en línea, sino que también ha proporcionado a los equipos de investigación y desarrollo una retroalimentación valiosa y en tiempo real sobre atributos críticos del producto, incluidos el aroma, la textura y el empaque. Las promociones de influenciadores tienen un impacto medible en el comportamiento del consumidor, con consumidores que compran productos de belleza tras encontrarse con dichos respaldos. Además, en América del Norte, los conocimientos del consumidor basados en datos están influyendo cada vez más en los lanzamientos de productos liderados por celebridades en el mercado de acondicionadores de cabello. Este enfoque permite ajustes de formulación más rápidos basados en retroalimentación en tiempo real. Por ejemplo, Pattern Beauty, liderada por Tracee Ellis Ross, aprovecha los aportes de los consumidores para perfeccionar productos diseñados para el cabello con textura. Esta democratización del desarrollo de productos otorga a las marcas nativas digitales impulsadas por influenciadores una ventaja competitiva sobre los actores tradicionales. En consecuencia, grandes corporaciones como P&G Company y Unilever están adoptando estrategias de innovación más ágiles y centradas en el consumidor dentro de sus carteras de cuidado capilar.

Inclinación de los Consumidores hacia Productos Naturales y Orgánicos

Con una creciente preferencia por aceites botánicos, proteínas veganas y activos derivados de la fermentación, los consumidores están impulsando a la industria hacia narrativas de sostenibilidad y ética. Por ejemplo, la demanda de productos acondicionadores de cabello de origen vegetal y cosméticos libres de crueldad animal se ha disparado, reflejando un cambio más amplio en las prioridades de los consumidores. Estos consumidores están dispuestos a pagar una prima por productos que perciben como más seguros tanto para el uso personal como para el medio ambiente, una tendencia que ayuda a compensar los aumentos de costos relacionados con la inflación y apoya a las marcas en el mantenimiento de la rentabilidad. Este cambio impulsado por el consumidor ha acelerado el desarrollo de propiedad intelectual de origen vegetal. Por ejemplo, las marcas colaboran cada vez más con startups agrícolas para innovar y asegurar acceso exclusivo a ingredientes de origen vegetal. Estos lanzamientos de productos están estratégicamente alineados con los ciclos de cosecha, minimizando las interrupciones en la cadena de suministro. Por ejemplo, en noviembre de 2024, Fiore debutó con su primera línea de cuidado capilar, que incluye un acondicionador nutritivo. Establecida en marzo de 2024, Fiore defiende los productos veganos y libres de crueldad animal, con un enfoque en ingredientes naturales de origen vegetal. En el competitivo panorama actual, la capacidad de asegurar un suministro constante de cultivos esenciales a través de prácticas agronómicas avanzadas, como la agricultura de precisión y los métodos de cultivo sostenible, es tan crítica como la experiencia en marketing para mantener una ventaja competitiva.

Demanda de los Consumidores de Acondicionadores de Cabello Multiculturales

El mercado de cuidado capilar para cabello con textura ha pasado de ser un segmento de nicho a convertirse en una categoría significativa y de corriente principal, impulsada por una fuerte demanda de los consumidores, particularmente en América del Norte. Según la Oficina de Estadísticas Laborales, en el tercer trimestre de 2023, los consumidores hispanos representaron el 17,8% de la población de Estados Unidos de 16 años o más, con casi el 60% de este grupo siendo de origen mexicano [1]Fuente: Oficina de Estadísticas Laborales de EE. UU., "Datos ampliados para grupos hispanos o latinos detallados", bls.gov . Este cambio demográfico ha impactado significativamente la demanda de acondicionadores de cabello multiculturales. Las empresas están desarrollando cada vez más productos diseñados para abordar las texturas capilares específicas y las prácticas de cuidado prevalentes en las comunidades hispanas, centrándose en formulaciones centradas en la hidratación y potenciadoras de rizos. Además, las empresas que anteriormente descuidaban las necesidades de los consumidores con rizos y ondas ahora están priorizando el desarrollo de productos innovadores. Estos incluyen acondicionadores ricos en emolientes y con pH equilibrado, diseñados específicamente para desenredar el cabello con textura mientras mantienen sus aceites naturales, abordando una necesidad crítica del consumidor. Reconociendo este cambio, las cadenas de salones están asignando mayor espacio en los estantes a los productos de cuidado capilar para cabello con textura, enfatizando la creciente importancia de los respaldos profesionales para impulsar las ventas minoristas y la penetración del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los consumidores sobre la seguridad e ingredientes de los productos | –0.7% | Estados Unidos (regulación liderada por California) y Canadá | Mediano plazo (2 a 4 años) |

| Productos falsificados que afectan la reputación de la marca | –0.5% | Mercados en línea de Estados Unidos; comercio transfronterizo con México | Corto plazo (≤ 2 años) |

| Alta competencia entre actores establecidos | –0.6% | Segmentos masivos y premium de Estados Unidos y Canadá | Mediano plazo (2 a 4 años) |

| Fluctuaciones en los precios de las materias primas que impactan los márgenes de ganancia | –0.4% | América del Norte | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los Consumidores sobre la Seguridad e Ingredientes de los Productos

En América del Norte, la intensificación del escrutinio regulatorio en torno a la seguridad de los productos de cuidado capilar está transformando significativamente los enfoques operativos y estratégicos de los fabricantes. La Ley de Cosméticos Libres de Tóxicos de California, que prohíbe el uso de varios productos químicos nocivos, ha requerido reformulaciones integrales de productos. Al mismo tiempo, la investigación en curso de la FDA sobre eventos adversos asociados con productos de limpieza capilar ha aumentado la conciencia y preocupación de los consumidores sobre los posibles riesgos para la salud, influyendo aún más en las decisiones de compra. Estas preocupaciones de seguridad en evolución tienen implicaciones de gran alcance en toda la cadena de suministro. Los fabricantes ahora tienen la responsabilidad crítica de equilibrar la eficacia del producto con estrictos estándares de seguridad. Además, existe una demanda creciente de mayor transparencia en el abastecimiento de ingredientes y los protocolos de prueba, ya que tanto los consumidores como los organismos reguladores buscan una mayor rendición de cuentas. La Junta de Barbería y Cosmetología ha identificado productos químicos específicos en los acondicionadores de cabello que representan riesgos como irritación de la piel, complicaciones respiratorias y posibles efectos a largo plazo en la salud, reforzando la urgencia del desarrollo de alternativas más seguras.

Productos Falsificados que Afectan la Reputación de la Marca

Los mercados digitales están siendo infiltrados cada vez más por acondicionadores de mercado gris y falsificados, que están erosionando la credibilidad de las marcas y representando riesgos significativos para la seguridad de los consumidores. En abril de 2025, el gobierno de Estados Unidos introdujo un arancel base del 10% sobre insumos clave, lo que llevó a mayores costos de producción para los fabricantes legítimos. Esta política ha ampliado inadvertidamente la brecha de precios que los falsificadores explotan para atraer a compradores sensibles al costo. Para mitigar estos desafíos, las marcas establecidas están adoptando estrategias avanzadas, incluido el uso de cierres a prueba de manipulaciones, sistemas de autenticación basados en cadena de bloques y canales de distribución directa al consumidor. Estas medidas tienen como objetivo minimizar la dependencia de intermediarios, que a menudo son susceptibles de introducir productos falsificados en la cadena de suministro. En consecuencia, el papel de los ingenieros de empaque se ha vuelto cada vez más estratégico, ya que la integración de características antifalsiificación en el empaque ahora influye significativamente en las decisiones de compra de los consumidores, junto con factores tradicionales como la fragancia y el rendimiento del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los Adultos Dominan Mientras el Segmento de Niños se Acelera

En 2025, el segmento de adultos domina el mercado de acondicionadores de cabello de América del Norte, representando el 94,05% de la participación de mercado. Este liderazgo refleja su base de consumidores bien establecida y su extenso portafolio de productos, que atiende a diversos rangos de precios y formulaciones. El dominio del segmento se ve reforzado aún más por la creciente demanda de tratamientos especializados dirigidos a preocupaciones capilares específicas. Por otro lado, el segmento de niños/infantes, aunque actualmente más pequeño, se anticipa que crecerá a una CAGR más rápida del 4,12% durante el período de pronóstico de 2026-2031. Este crecimiento está impulsado por la creciente demanda de los padres de formulaciones suaves y personalizadas, alimentada por una mayor conciencia sobre las prácticas tempranas de cuidado capilar. Además, la introducción de productos específicos para niños que abordan necesidades como el desenredado y la sensibilidad del cuero cabelludo está contribuyendo a esta tendencia al alza.

El creciente enfoque en el cuidado capilar preventivo, que refleja las tendencias en la industria de acondicionadores de cabello, presenta una oportunidad de crecimiento significativa para ambos segmentos. Por ejemplo, el lanzamiento de FibraShield C por parte de Croda Beauty en marzo de 2025 destaca este cambio. Este innovador péptido múltiple protector, derivado del extracto de garbanzo, reduce las especies reactivas de oxígeno en un 95% e invierte el daño de la cutícula inducido por los rayos UV, enfatizando un enfoque proactivo hacia la protección capilar sobre los tratamientos reactivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Los Productos Masivos Mantienen el Volumen Mientras el Segmento Premium se Acelera

Los productos masivos representan el 71,60% del mercado de acondicionadores de cabello de América del Norte en 2025, manteniendo su posición dominante a través de amplias redes de distribución y precios accesibles. Los acondicionadores del mercado masivo continúan manteniendo la mayor participación del mercado de acondicionadores de cabello de América del Norte en términos de volumen, impulsados por una distribución extensa en supermercados y cadenas de valor. Las estrategias de precios promocionales y el empaque de tamaño familiar atraen a los consumidores conscientes del costo, mientras que las compras por impulso aumentan cuando las marcas masivas introducen fragancias de origen natural o variantes de edición limitada. Los datos minoristas indican que los paquetes múltiples logran la mayor velocidad de ventas cuando están respaldados por tutoriales en redes sociales, destacando el creciente impacto de la narrativa digital en los productos de nivel de valor.

Se anticipa que los acondicionadores premium y de prestigio alcanzarán un crecimiento de CAGR del 4,49% (2026-2031), respaldados por un posicionamiento de calidad de salón, formulaciones libres de sulfatos y experiencias sensoriales premium. Los consumidores que anteriormente priorizaban los servicios profesionales de salón están reasignando partes de sus presupuestos hacia tratamientos de alta gama en el hogar, un cambio de comportamiento acelerado aún más por las presiones inflacionarias sobre los costos de los servicios. El segmento premium frecuentemente combina acondicionadores con sueros complementarios para el cuero cabelludo, impulsando valores de pedido promedio más altos en los canales en línea. En consecuencia, las marcas de nivel medio deben decidir estratégicamente si expandirse hacia arriba con sublíneas premium o centrarse en defender los puntos de precio principales a través de la innovación en empaque.

Por Canal de Distribución: El Comercio Minorista en Línea Lidera el Crecimiento y la Innovación

Las tiendas minoristas en línea lideran el mercado de acondicionadores de cabello de América del Norte con una participación del 36,10% en 2025 y se proyecta que mantengan la tasa de crecimiento más rápida con una CAGR del 5,41% hasta 2031. Los canales en línea tienen la mayor participación del mercado de acondicionadores de cabello de América del Norte en términos de valor y demuestran el mayor potencial de crecimiento durante el período de pronóstico. Las plataformas de comercio electrónico aprovechan los motores de personalización para analizar los tipos de cabello y los factores ambientales, lo que permite recomendaciones de acondicionadores personalizadas. Este enfoque mejora las tasas de conversión al tiempo que reduce las devoluciones de productos causadas por compras de prueba y error. Según la Oficina del Censo de EE. UU., las ventas de comercio electrónico constituyeron el 16,2% del total de ventas en Estados Unidos en el primer trimestre de 2025, demostrando una transición hacia las compras en línea. Esta tendencia impulsa la mayor implementación de modelos de suscripción, ya que los consumidores utilizan sistemas automatizados para la reposición de productos y el control de inventario. Estos modelos mejoran la eficiencia operativa y la retención de clientes en categorías como los acondicionadores de cabello.

Los supermercados físicos mantienen su escala al ofrecer disponibilidad inmediata de productos y capitalizar las compras por impulso. Sin embargo, están incorporando cada vez más herramientas digitales como códigos QR y pantallas en los bordes de los estantes para conectar a los compradores en la tienda con el contenido en línea. Los minoristas especializados de belleza se diferencian al seleccionar surtidos de productos basados en filosofías de ingredientes, como opciones veganas, dermatológicamente probadas o multiculturales. También proporcionan estaciones de prueba experiencial, lo que permite a los clientes probar la viscosidad y el aroma del producto. Esta integración del descubrimiento en línea y el compromiso en la tienda destaca el surgimiento de un recorrido de compra de "aprendizaje omnicanal", donde los consumidores navegan sin problemas entre los canales digitales y físicos antes de finalizar su compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Ingredientes: Los Naturales/Orgánicos Superan a las Formulaciones Convencionales

Si bien los ingredientes convencionales/sintéticos mantienen una participación de mercado del 69,85% en 2025, el segmento natural/orgánico está creciendo a una CAGR más rápida del 4,95% (2026-2031), lo que refleja el cambio en las preferencias de los consumidores hacia formulaciones más limpias. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre la seguridad de los ingredientes y la sostenibilidad ambiental. Para los fabricantes, la conclusión estratégica es clara: la innovación en ingredientes naturales está evolucionando hacia una ventaja competitiva crítica en lugar de una oferta de nicho.

Además, según NSF, el 74% de los consumidores priorizan los ingredientes orgánicos en los productos de cuidado personal en 2024. Esta tendencia del mercado hacia los productos de belleza limpia influye en el cuidado capilar, particularmente en los acondicionadores, aumentando la demanda de formulaciones orgánicas certificadas y libres de toxinas en toda América del Norte. El análisis del mercado indica que los consumidores seleccionan acondicionadores sin sulfatos, parabenos, siliconas y productos químicos agresivos, optando por productos que contienen extractos botánicos e ingredientes orgánicos certificados.

Análisis Geográfico

En 2025, Estados Unidos representa el 78,12% del mercado de acondicionadores de cabello de América del Norte, respaldado por su extensa base de consumidores, avanzada infraestructura minorista y continua innovación de productos. En América del Norte, Estados Unidos sirve como la base del mercado de acondicionadores de cabello, impulsado por una cultura de salones establecida, una red minorista bien desarrollada y la rápida difusión de tendencias a través de las redes sociales. Las áreas metropolitanas costeras a menudo actúan como plataformas de lanzamiento para nuevos productos, donde los primeros adoptantes influyen en las tendencias nacionales a través de plataformas digitales. La creciente adopción de productos de cuidado masculino apoya el crecimiento del mercado, mientras que el envejecimiento de la población sostiene la demanda de acondicionadores que abordan el adelgazamiento y el encanecimiento del cabello. Los formuladores de Estados Unidos frecuentemente establecen estándares regionales de textura y fragancia, dando forma indirectamente a los surtidos de productos en Canadá y México.

Se anticipa que México será el mercado de más rápido crecimiento en América del Norte, con una CAGR proyectada del 5,90% durante el período de pronóstico de 2026-2031, respaldado por la expansión de cadenas de salones, el aumento de los ingresos disponibles y la normalización del uso de acondicionadores entre los hombres debido a la creciente cultura de barberías, como lo destaca la Administración de Comercio Internacional. Las marcas nacionales están aprovechando los precios competitivos y las estrategias de marketing culturalmente relevantes para desafiar a los actores multinacionales, creando un mercado donde los ingredientes botánicos locales, como el agave y el aceite de aguacate, juegan un papel significativo. Las recientes reformas aduaneras han reducido los tiempos de entrega para los bienes importados, lo que permite a las marcas extranjeras apuntar a los segmentos premium y profesional. El rápido cambio de México hacia la premiumización probablemente influirá en las cadenas de suministro regionales, alentando a las marcas a establecer operaciones de llenado más cerca de las áreas de alta demanda en el sur.

Canadá, aunque más pequeño en tamaño de mercado, tiene uno de los gastos per cápita más altos en cuidado personal en América del Norte, impulsado por las preferencias de los consumidores por productos libres de crueldad animal y con certificación ecológica. Los minoristas especializados enfatizan los ingredientes botánicos de origen canadiense, como los polifenoles derivados del arce, para promover el orgullo nacional y reducir las emisiones de transporte. El comercio electrónico continúa creciendo de manera constante, respaldado por el amplio acceso a banda ancha tanto en regiones urbanas como rurales, lo que ayuda a cerrar las brechas en la disponibilidad de productos. Las políticas de adquisición centradas en la sostenibilidad en las principales cadenas de farmacias están impulsando a los proveedores a adoptar formatos de empaque reciclable adaptados a los requisitos de etiquetado regulatorio canadiense, lo que a menudo requiere el desarrollo de unidades de mantenimiento de existencias distintas.

Panorama Competitivo

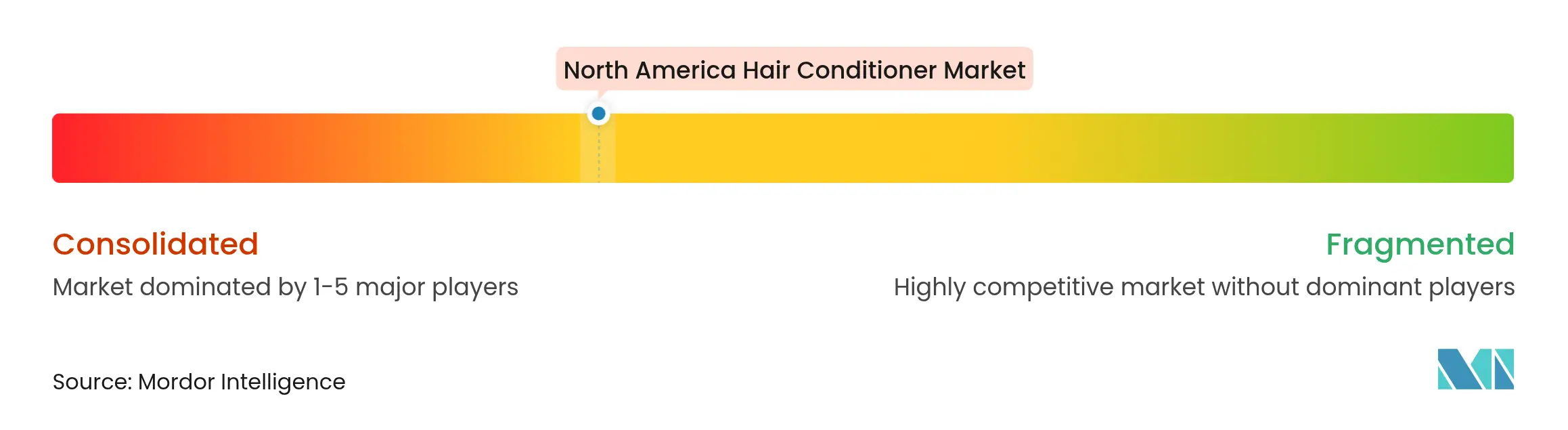

El mercado de acondicionadores de cabello de América del Norte está moderadamente consolidado, con empresas que compiten en diversos segmentos de precios y canales de distribución. Las prominentes corporaciones multinacionales como Procter and Gamble Company, LOréal SA, Unilever Plc, The Estée Lauder Companies Inc. y Henkel continúan dominando el mercado al capitalizar sus extensas redes de distribución y carteras de marcas estratégicamente seleccionadas que atienden tanto a consumidores del mercado masivo como premium. Sin embargo, la dinámica competitiva está experimentando una transformación significativa a medida que las marcas respaldadas por celebridades, incluidas Fenty Hair de Rihanna y Cécred de Beyoncé, introducen enfoques innovadores que desafían las estructuras de mercado tradicionales y redefinen las expectativas de los consumidores.

Los avances tecnológicos, como las recomendaciones de productos impulsadas por IA y los dispositivos habilitados por IoT para monitorear la salud capilar, están emergiendo como herramientas críticas de diferenciación en este mercado en evolución. Además, la creciente prevalencia de marcas de venta directa al consumidor, particularmente dentro del segmento premium, está remodelando la dinámica del mercado al ofrecer soluciones de cuidado capilar altamente personalizadas. Este cambio refleja una creciente inclinación de los consumidores a invertir en formulaciones personalizadas que aborden las necesidades y preferencias individuales.

Existen oportunidades de crecimiento significativas en áreas como las ofertas de productos personalizados, las soluciones adaptadas a demografías multiculturales y las innovaciones centradas en la salud capilar preventiva, que se espera que impulsen una mayor expansión del mercado. En enero de 2025, Nutrire lanzó su línea de productos, que incluye sueros para el cuero cabelludo impulsados por algoritmos, champús y acondicionadores personalizados a través de un proceso de diagnóstico de ocho factores. Estas innovaciones, si bien requieren una sólida gobernanza de datos y cadenas de suministro flexibles, proporcionan una ventaja competitiva al reducir el riesgo de mercantilización.

Líderes de la Industria de Acondicionadores de Cabello de América del Norte

L'Oréal S.A.

Unilever plc

Procter & Gamble Company

Henkel AG and Co. KGaA

The Estee Lauder Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Po Athletic, una empresa canadiense especializada en cuidado natural de la piel para atletas e individuos activos, introdujo Endless Summer, un champú y acondicionador natural formulado para uso atlético. El producto contenía ingredientes naturales suaves, incluidos ChomaVeil™ y cafeína, que los estudios clínicos demostraron que mejoraban la fuerza y el grosor del cabello.

- Julio 2024: Aeterna amplió su portafolio de productos lanzando su línea de cuidado capilar natural fabricada en Italia en el mercado de Estados Unidos. La línea de productos, desarrollada con base en los recursos naturales y las preferencias de los consumidores de Italia, consta de tres segmentos: AQUA, VITA y ESSENZA. La formulación incorpora materias primas naturales, incluido aceite de linaza, aceite de almendra y aloe vera. El portafolio de productos abarca champú, acondicionador, loción sin enjuague y suero.

- Junio 2024: Bumble and bumble ha lanzado una tienda de marca dedicada en Amazon Premium Beauty para ampliar su presencia en el mercado y mejorar la accesibilidad a sus productos de cuidado capilar, incluidos los acondicionadores, mientras Amazon apunta a convertirse en el principal minorista de belleza de EE. UU. para 2025.

Alcance del Informe del Mercado de Acondicionadores de Cabello de América del Norte

Los acondicionadores de cabello son un segmento clave dentro del mercado de cuidado capilar, formulados con agentes hidratantes como emolientes, humectantes, aceites, mantecas y siliconas. Estos componentes crean una capa protectora en las cutículas del cabello, mejorando la hidratación y suavidad después del uso del champú. Esta funcionalidad reduce la fricción y mitiga la rotura del cabello, abordando la demanda de los consumidores de soluciones eficaces de cuidado capilar.

El mercado de acondicionadores de cabello de América del Norte está segmentado por usuario final, categoría, ingredientes, canales de distribución y geografía. Según el usuario final, el mercado está segmentado en adultos y niños/infantes. Según la categoría, el mercado está segmentado en productos premium y productos masivos. Según los ingredientes, el mercado está segmentado en natural/orgánico y convencional/sintético. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Adultos |

| Niños/Infantes |

| Productos Premium |

| Productos Masivos |

| Natural/Orgánico |

| Convencional/Sintético |

| Tiendas Especializadas |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Usuario Final | Adultos |

| Niños/Infantes | |

| Por Categoría | Productos Premium |

| Productos Masivos | |

| Por Ingredientes | Natural/Orgánico |

| Convencional/Sintético | |

| Por Canal de Distribución | Tiendas Especializadas |

| Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de acondicionadores de cabello de América del Norte?

El mercado está valorado en USD 4.500 millones en 2026 y se proyecta que alcance USD 5.380 millones en 2031, registrando una CAGR del 3,63% durante el período de pronóstico (2026-2031).

¿Por qué están ganando impulso los acondicionadores naturales y orgánicos?

Las expectativas de etiqueta limpia, las regulaciones más estrictas y la creciente conciencia sobre la salud están impulsando las formulaciones naturales y orgánicas a una CAGR del 4,95%.

¿Qué canal de distribución muestra el crecimiento más rápido en América del Norte?

El comercio minorista en línea domina el mercado con una participación del 36,10% en 2025 y se proyecta que se expanda a una CAGR del 5,41% durante 2026-2031, respaldado por la tecnología de personalización y los modelos de reposición basados en suscripción.

¿Qué país lidera el crecimiento del mercado de productos acondicionadores de cabello?

Estados Unidos domina el mercado de América del Norte, con una participación de mercado sustancial del 78,12% en 2025, lo que refleja su sólida presencia en el mercado e infraestructura establecida.

Última actualización de la página el: