Tamaño y participación del mercado de cuidado capilar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

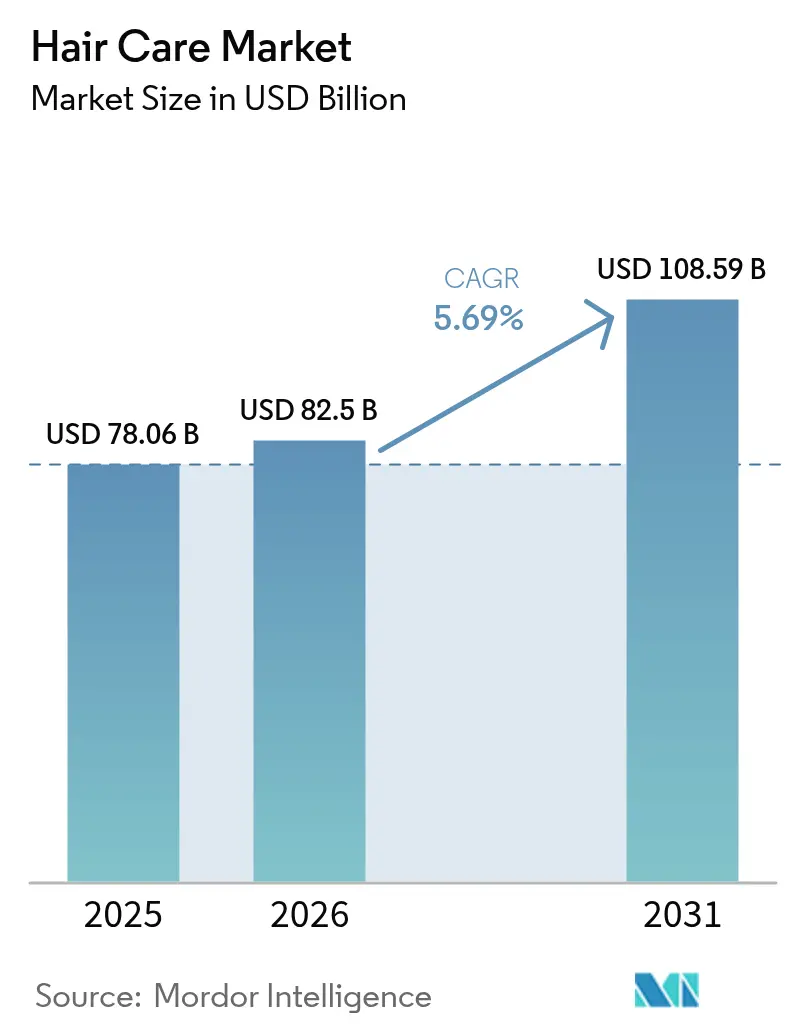

| Tamaño del Mercado (2026) | 82.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

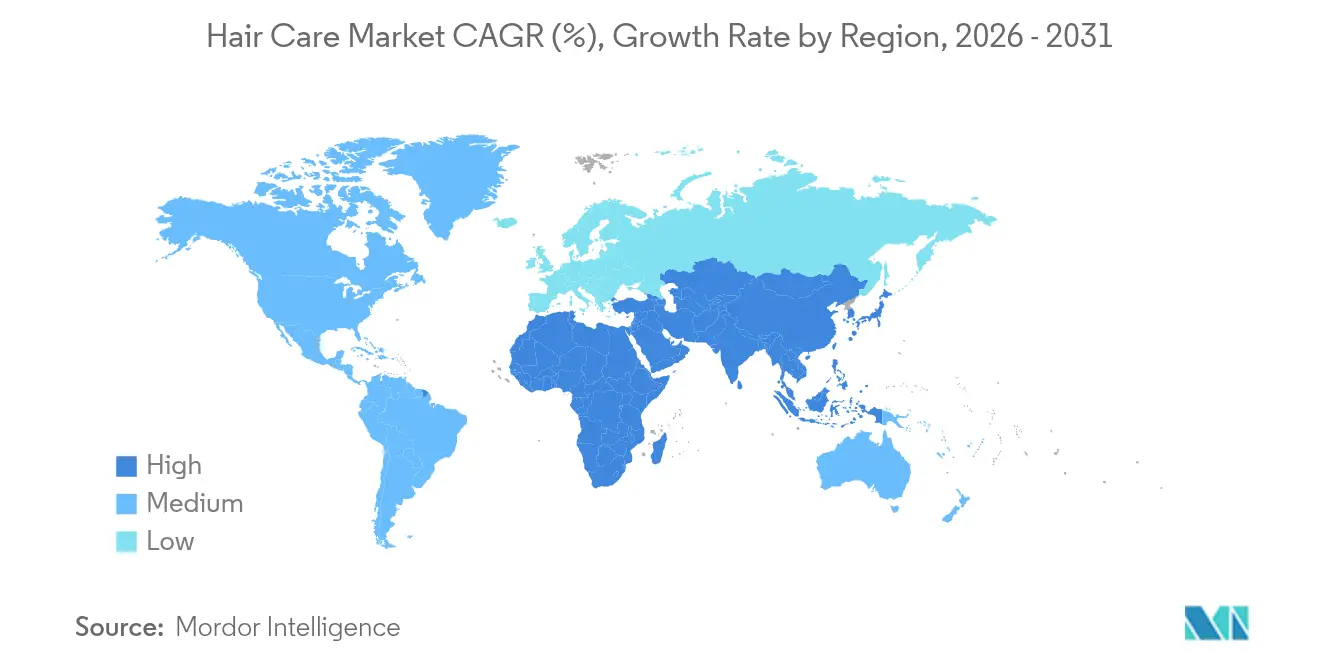

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

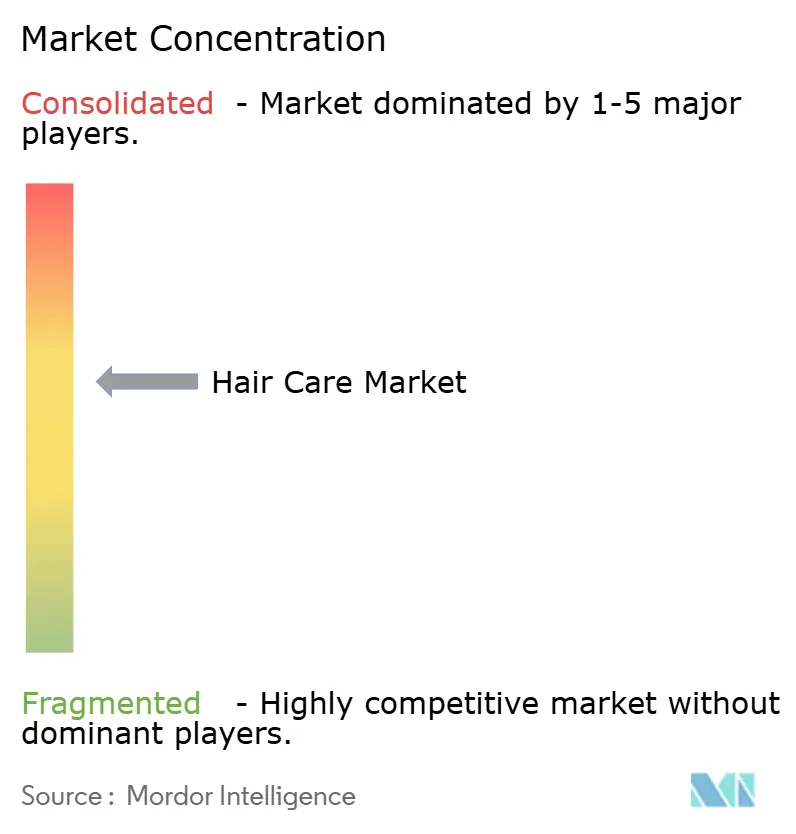

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado capilar por Mordor Intelligence

El tamaño del mercado de cuidado capilar en 2026 se estima en USD 82,5 mil millones, creciendo desde el valor de 2025 de USD 78,06 mil millones, con proyecciones para 2031 que muestran USD 108,59 mil millones, con un crecimiento del 5,69% de CAGR durante 2026-2031. Este crecimiento está impulsado principalmente por la creciente concienciación de los consumidores sobre los ingredientes utilizados en los productos de cuidado capilar, la implementación de regulaciones de seguridad más estrictas y la creciente popularidad de las rutinas de cuidado capilar de calidad profesional que pueden realizarse en el hogar. Estos factores están alentando a los consumidores a invertir en productos de alta calidad que se alineen con sus preferencias y estándares de seguridad. Las empresas que pueden adaptarse rápidamente a las nuevas restricciones de alérgenos, proporcionar evidencia de eficacia clínica e incorporar diagnósticos de inteligencia artificial (IA) en sus ofertas están captando con éxito una mayor participación del gasto de los consumidores de alta gama. Al mismo tiempo, la consolidación entre las corporaciones multinacionales está creando barreras de entrada significativas para los competidores más pequeños e independientes. Sin embargo, continúan surgiendo oportunidades en áreas de nicho como la salud del cuero cabelludo, los suplementos ingeribles y las formulaciones limpias, que satisfacen las demandas cambiantes de los consumidores. A pesar de estas oportunidades, el mercado enfrenta ciertos desafíos, incluidos los crecientes costos de cumplimiento normativo, las presiones inflacionarias sobre los precios de las materias primas y la creciente fatiga de los consumidores con los modelos de suscripción. No obstante, estos desafíos se ven superados por la demanda estructural de soluciones de bienestar preventivo y experiencias de cuidado capilar personalizadas, que continúan impulsando el mercado hacia adelante.

Principales conclusiones del informe

- Por flujo de ingresos, los servicios representaron el 72,88% de la participación del mercado de cuidado capilar en 2025, mientras que se prevé que los productos crezcan a una CAGR del 7,21% hasta 2031.

- Por uso final, las consumidoras concentraron el 66,45% del total de 2025 y se espera que registren la CAGR más rápida del 6,72% hasta 2031.

- Por estructura, los salones independientes lideraron con una participación del 61,10% en 2025, pero los salones en cadena están en camino de alcanzar una CAGR del 7,02% hasta 2031.

- Por geografía, América del Norte dominó con el 38,20% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de cuidado capilar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los consumidores conscientes de los ingredientes prefieren productos premium de cuidado capilar libres de sulfatos, libres de siliconas y de baja toxicidad | +1.2% | Global, con América del Norte y Europa liderando la adopción; Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| El aumento de la concienciación sobre la contaminación y el daño de los rayos ultravioleta impulsa la demanda de productos de cuidado capilar protectores | +0.8% | Núcleo de Asia-Pacífico (China, India, Japón), con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Los tratamientos de grado profesional como la reparación de enlaces y la queratina impulsan las aplicaciones en salones y la demanda de productos de mantenimiento | +1.5% | Global, con América del Norte y Europa representando la mayoría del gasto en salones | Corto plazo (≤ 2 años) |

| El alto uso de servicios de coloración capilar aumenta las visitas y las ventas de productos para el cuidado del color | +1.0% | América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| La personalización a través del análisis del cuero cabelludo y la inteligencia artificial apoya los regímenes de productos personalizados y los servicios | +0.9% | Global, con adopción temprana en América del Norte, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Los modelos de suscripción para productos de cuidado capilar mejoran los flujos de ingresos recurrentes para las empresas | +0.6% | América del Norte y Europa; emergente en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los consumidores conscientes de los ingredientes prefieren productos premium de cuidado capilar libres de sulfatos, libres de siliconas y de baja toxicidad

Los mandatos de belleza limpia están reformando las prioridades de formulación a medida que los consumidores examinan cada vez más las etiquetas de ingredientes con la misma atención que anteriormente dedicaban a los productos alimentarios. La Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), en vigor desde julio de 2024, exige a los fabricantes que acrediten la seguridad de los productos, registren las instalaciones e informen sobre los eventos adversos. Esta regulación eleva la barrera de entrada para las marcas que carecen de datos toxicológicos completos [1]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Política de cumplimiento para el registro de instalaciones de productos cosméticos y el listado de productos cosméticos," fda.gov. Marcas como Living Proof y Briogeo se han adaptado a este cambio promoviendo formulaciones libres de sulfatos y siliconas, con atractivo para los millennials y consumidores de la Generación Z que asocian los polímeros sintéticos con la irritación del cuero cabelludo y las preocupaciones medioambientales. El mercado de cuidado personal natural y orgánico experimenta un crecimiento anual moderado; sin embargo, los segmentos premium de cuidado capilar dentro de esta categoría están logrando un crecimiento de dos dígitos. Este crecimiento está impulsado por el posicionamiento de activos botánicos, como la niacinamida, los péptidos y el ácido hialurónico, como alternativas respaldadas por la ciencia a las siliconas tradicionales. Además, las restricciones a nivel estatal en California y Nueva York sobre los conservantes liberadores de formaldehído y ciertos ftalatos están acelerando los esfuerzos de reformulación. Estas regulaciones están llevando a las marcas a invertir en sistemas conservantes que garanticen la estabilidad en el estante y al mismo tiempo eviten el rechazo regulatorio o de los consumidores. La transparencia de los ingredientes ha pasado de ser una demanda de nicho a una expectativa básica, diferenciando a las marcas premium de los competidores del mercado masivo.

El aumento de la concienciación sobre la contaminación y el daño de los rayos ultravioleta impulsa la demanda de productos de cuidado capilar protectores

La contaminación urbana y la exposición a los rayos ultravioleta son preocupaciones cada vez más importantes para los consumidores que viven en ciudades asiáticas densamente pobladas. Las partículas en suspensión y el ozono contribuyen a la degradación de las cutículas capilares y aceleran la pérdida de color. El mercado de ingredientes anti-contaminación para el cuidado personal está creciendo a medida que las marcas se centran en incorporar agentes quelantes, antioxidantes y polímeros formadores de película para proteger el cabello del daño ambiental. En China e India, donde los índices de calidad del aire a menudo superan las directrices de la Organización Mundial de la Salud (OMS), existe una demanda creciente de tratamientos pre-champú y sérum sin aclarado que tienen como objetivo neutralizar los radicales libres y prevenir el depósito de metales pesados en el tallo capilar. De manera similar, el mercado de belleza de Japón, que tradicionalmente ha enfatizado la protección ultravioleta en el cuidado de la piel, está extendiendo ahora este enfoque al cuidado capilar. Las marcas están introduciendo sprays y aceites que contienen filtros equivalentes al factor de protección solar (FPS) para prevenir la foto-oxidación de la melanina. En Oriente Medio, donde los consumidores se enfrentan a una intensa radiación solar y climas áridos, existe una preferencia creciente por productos que combinen hidratación y protección ultravioleta. Esto ha llevado al desarrollo de formulaciones híbridas que incluyen ingredientes como el aceite de argán, la vitamina E y los absorbentes ultravioleta. El panorama regulatorio de los filtros ultravioleta en el cuidado capilar sigue siendo fragmentado, ya que las aprobaciones varían según la jurisdicción. Además, la enmienda número 51 de la Asociación Internacional de Fragancias, que introdujo 48 nuevos materiales restringidos, está influyendo indirectamente en las decisiones de formulación para los productos protectores.

Los tratamientos de grado profesional como la reparación de enlaces y la queratina impulsan las aplicaciones en salones y la demanda de productos de mantenimiento

La tecnología de reparación de enlaces, desarrollada por la patentada Bis-Aminopropil Diglicol Dimaleato de Olaplex, ha avanzado significativamente en los tratamientos capilares profesionales al abordar los enlaces disulfuro a nivel molecular. Esta innovación permite a los estilistas ofrecer resultados notables que los clientes pueden mantener en casa. Olaplex ha obtenido más de 160 patentes en todo el mundo, de las cuales aproximadamente 100 patentes que protegen sus familias de productos principales vencerán alrededor de 2034. Además, aproximadamente 50 patentes brindan protección contra los competidores que utilizan formulaciones no basadas en Bis-Amino, y la mayoría de estas patentes vencen en 2035. En febrero de 2025, la empresa lanzó su Tratamiento de Longevidad del Cuero Cabelludo No.0.5, destacando la importancia de la salud del cuero cabelludo como base para la vitalidad capilar a largo plazo. Esta introducción de producto refleja un cambio estratégico que pasa de centrarse únicamente en la reparación del daño a enfatizar el cuidado preventivo. Los tratamientos de queratina, que alisan la cutícula capilar mediante la infusión de proteínas activadas por calor, han evolucionado desde el uso de formulaciones a base de formaldehído hasta alternativas libres de aldehídos. Estas formulaciones actualizadas cumplen con el Reglamento de la Unión Europea 1003/2014 sobre conservantes de isotiazolínona y el Reglamento 2021/850 sobre dióxido de titanio y ácido salicílico.

El alto uso de servicios de coloración capilar aumenta las visitas y las ventas de productos para el cuidado del color

Los servicios de coloración capilar continúan desempeñando un papel crucial en los ingresos de los salones, con el mercado global de colorantes capilares creciendo a un ritmo moderado. Las formulaciones de color permanente, semipermanente y demi-permanente requieren un cuidado especializado posterior para mantener la vivacidad y prevenir el desvanecimiento oxidativo. Esto ha impulsado la demanda de champús sin sulfatos, tónicos violetas y acondicionadores depositadores de color. La adquisición de Color Wow por parte de L'Oréal en junio de 2025 destaca la importancia estratégica de los productos para el cuidado del color, ya que las líneas Dream Coat y Color Security de la marca han ganado un sólido seguimiento de los consumidores por ofrecer resultados de calidad de salón entre citas. Los salones están aumentando cada vez más la venta de regímenes de cuidado del color en el punto de servicio, combinando productos para llevar a casa con tratamientos en sillón para mejorar la durabilidad del color y reducir la necesidad de retoques frecuentes. La creciente popularidad de las técnicas de balayage y color de aspecto natural, que requieren un mantenimiento de raíces menos frecuente en comparación con la coloración de proceso único tradicional, ha impulsado paradójicamente las ventas de productos. Los consumidores están invirtiendo en champús tonificadores y glosses para preservar los matices dimensionales. En la región de Asia-Pacífico, donde la coloración capilar ha sido históricamente menos común, existe una adopción rápida entre los grupos demográficos más jóvenes influenciados por la cultura pop coreana y japonesa. En India, la industria cosmética proyecta que el cuidado capilar y los cosméticos de color serán las categorías de más rápido crecimiento hasta 2025.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los altos costos de los servicios de salón reducen la frecuencia de visitas y la adopción de tratamientos premium | -0.7% | América del Norte y Europa; emergente en Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Las regulaciones estrictas aumentan los costos de cumplimiento y reformulación para los ingredientes cosméticos | -0.5% | Global, con Europa y América del Norte más afectadas | Mediano plazo (2-4 años) |

| El aumento de los costos de ingredientes especializados y materiales sostenibles comprime los márgenes de beneficio | -0.6% | Global, con impacto en marcas premium e independientes | Mediano plazo (2-4 años) |

| El escepticismo de los consumidores aumenta la demanda de pruebas clínicas y prolonga los ciclos de decisión | -0.4% | Global, con mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de los servicios de salón reducen la frecuencia de visitas y la adopción de tratamientos premium

Los tratamientos premium de salón, como las sesiones de reparación de enlaces, el alisado con queratina y la coloración balayage, tienen un precio elevado por visita. Esto a menudo los hace inaccesibles para los consumidores de ingresos medios, lo que provoca un cambio hacia alternativas en el hogar o salones de gama inferior. Las ventas en el canal profesional de Olaplex experimentaron una caída en el cuarto trimestre de 2024, lo que refleja la reducción del tráfico en los salones y los desafíos que enfrentan los estilistas para justificar los complementos premium en un entorno consciente de los costos. Los salones independientes, que tenían la mayor participación estructural en 2024, están bajo presión a medida que el aumento de los costos laborales y los intervalos prolongados entre las visitas de los clientes —de seis semanas a ocho o diez semanas— comprimen los márgenes. Los salones en cadena están respondiendo a estos desafíos introduciendo modelos de membresía que agrupan servicios a tarifas con descuento. Sin embargo, estos programas reducen los ingresos por visita y desplazan la rentabilidad hacia las ventas de productos al por menor. El Índice de Precios al Productor para preparaciones capilares de la Oficina de Estadísticas Laborales de los Estados Unidos (BLS) alcanzó 154,277 en marzo de 2025, frente a una base de 100 en junio de 2007. Este aumento pone de relieve la sostenida inflación de los costos de insumos, que los salones encuentran difícil de trasladar a los consumidores sensibles al precio [2]Fuente: Oficina de Estadísticas Laborales de los EE. UU., "Índices de Precios al Productor – septiembre de 2025," bls.gov. El estancamiento económico en Europa y la recuperación desigual pos-pandémica en la región de Asia-Pacífico están ampliando aún más la brecha de asequibilidad, particularmente en mercados donde los servicios de salón se consideran lujos discrecionales en lugar de mantenimiento rutinario. En respuesta, las marcas están introduciendo líneas minoristas de calidad profesional para ayudar a los consumidores a prolongar los resultados del salón en casa. Sin embargo, esta estrategia corre el riesgo de socavar el canal profesional que originalmente estableció su credibilidad.

Las regulaciones estrictas aumentan los costos de cumplimiento y reformulación para los ingredientes cosméticos

La Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), en vigor desde julio de 2024, introduce requisitos de registro de instalaciones, listado de productos, notificación de eventos adversos y justificación de seguridad. Estas medidas de cumplimiento conllevan costos significativos, que resultan particularmente difíciles de gestionar para las marcas pequeñas y medianas. En la Unión Europea, la ampliación de la lista de alérgenos de fragancias de 26 a 82 sustancias ha creado la necesidad de reformular miles de unidades de mantenimiento de existencias. Cada proceso de reformulación implica realizar pruebas de estabilidad, presentar documentación regulatoria y actualizar las etiquetas de los productos en varias jurisdicciones. De manera similar, la enmienda número 51 de la Asociación Internacional de Fragancias ha añadido 48 nuevos materiales restringidos, lo que requiere que las marcas encuentren compuestos de fragancia alternativos que quizás no ofrezcan el mismo rendimiento o rentabilidad que los ingredientes originales. En la Unión Europea, las marcas también deben realizar evaluaciones de seguridad de los productos y notificar las formulaciones a través del Portal de Notificación de Productos Cosméticos. Este proceso requiere conocimientos toxicológicos especializados y amplía el tiempo necesario para lanzar nuevos productos al mercado. Las marcas independientes más pequeñas, que a menudo carecen de equipos dedicados a los asuntos regulatorios, están externalizando cada vez más las tareas de cumplimiento a consultores como Obelis, incurriendo en costos adicionales que oscilan entre USD 5.000 y USD 20.000 por línea de producto. Además, las diferencias regulatorias entre los Estados Unidos, la Unión Europea y los mercados de Asia-Pacífico dificultan la posibilidad de lograr economías de escala en la formulación. Como resultado, las marcas se ven obligadas a mantener variantes de productos específicas por región, lo que aumenta la complejidad del inventario y los requisitos de capital de trabajo. Si bien estas regulaciones están diseñadas para mejorar la seguridad del consumidor y fortalecer la confianza en las marcas premium, también tienden a consolidar la participación de mercado entre las corporaciones multinacionales que tienen los recursos para gestionar el cumplimiento en múltiples jurisdicciones. Esta situación coloca a las marcas más pequeñas e innovadoras, que dependen de la velocidad y la flexibilidad, en una desventaja competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por flujo de ingresos: los servicios anclan los salones mientras los productos escalan más rápido

Los servicios de cuidado capilar representaron el 72,88% de la participación de mercado en 2025, lo que pone de relieve la continua importancia de los salones en la oferta de tratamientos profesionales como la coloración, el alisado con queratina y las aplicaciones de reparación de enlaces. Sin embargo, se espera que los productos de cuidado capilar crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,21% hasta 2031, superando el crecimiento de los servicios a medida que los consumidores mantienen cada vez más los resultados del salón en casa utilizando champús, acondicionadores y sérums. El canal profesional ha mostrado señales de debilidad, con las ventas profesionales de Olaplex cayendo un 27,1% en el cuarto trimestre de 2024, lo que indica un cambio estructural hacia los canales minoristas y de venta directa al consumidor que ofrecen mayor comodidad y menores costos por uso.

En respuesta, los salones están centrándose en la venta adicional de productos para llevar a casa durante las citas de servicio y en la combinación de tratamientos profesionales con kits minoristas que incluyen champús para el cuidado del color, potenciadores de reparación de enlaces y aceites de peinado. El surgimiento de modelos híbridos, donde los salones operan tanto como proveedores de servicios como minoristas de productos, está difuminando la distinción entre los flujos de ingresos y permitiendo a los estilistas capturar una mayor parte del gasto de los consumidores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por uso final: la dominancia femenina persiste mientras el segmento masculino despierta

Las consumidoras representaron el 66,45% de la demanda de uso final en 2025 y se espera que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,72% hasta 2031. Este crecimiento se atribuye a una mayor frecuencia de uso, disposición a pagar primas por formulaciones de salud del cuero cabelludo y la adopción de regímenes de varios pasos inspirados en las prácticas de belleza coreanas y japonesas. Olaplex informó que la salud del cuero cabelludo fue su segmento de más rápido crecimiento en el primer trimestre de 2025, expandiéndose al doble de la tasa del mercado general de cuidado capilar de prestigio. Esta tendencia refleja el enfoque de las consumidoras en el bienestar preventivo en lugar de la reparación reactiva del daño. Además, el cambio hacia los suplementos capilares ingeribles, como se observa en la adquisición de Nutrafol por parte de Unilever en enero de 2025, destaca un enfoque holístico de la salud capilar. Las consumidoras están vinculando cada vez más los tratamientos tópicos con las soluciones nutricionales para abordar las causas fundamentales como los desequilibrios hormonales y las deficiencias de nutrientes.

Los consumidores masculinos, si bien representan una participación menor del mercado, están impulsando un crecimiento incremental al adoptar rutinas de cuidado personal que van más allá del champú y acondicionador básicos. Este segmento muestra una preferencia creciente por los productos de salud del cuero cabelludo, los tratamientos contra la caída del cabello y los productos para peinar que proporcionan un aspecto natural sin dejar residuos. Hims & Hers, una empresa que ofrece tratamientos personalizados contra la caída del cabello a través de un modelo de suscripción, ha demostrado la viabilidad comercial de dirigirse a los consumidores masculinos con formulaciones validadas clínicamente diseñadas para tratar la alopecia androgénica.

Por estructura: los independientes lideran la participación pero las cadenas escalan tecnología

Los salones independientes representaron el 61,10% de la participación de mercado estructural en 2025, impulsados por servicios personalizados, la experiencia de los estilistas y una base de clientes leales que valora la intimidad de las operaciones en una sola ubicación. Sin embargo, se proyecta que los salones en cadena crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,02% hasta 2031, aprovechando las economías de escala para implementar herramientas de análisis del cuero cabelludo impulsadas por inteligencia artificial (IA), modelos de suscripción y programas de formación centralizados que garantizan una calidad de servicio consistente en múltiples ubicaciones. Por ejemplo, el dispositivo K-Scan de Kérastase, entrenado con más de 12.000 imágenes, destaca la ventaja tecnológica que las cadenas pueden distribuir en cientos de ubicaciones, mientras que los salones independientes a menudo encuentran difícil justificar la inversión de capital en dicho equipamiento. De manera similar, el sistema de análisis del cuero cabelludo en 2 segundos de Becon está ganando terreno entre los salones en cadena en la región de Asia-Pacífico, donde los consumidores demandan recomendaciones basadas en datos y están dispuestos a pagar primas por regímenes de cuidado personalizados.

Las cadenas también están ampliando su alcance a través de herramientas digitales, como lo demuestra el servicio de Colorista con Licencia a Demanda de Sally Beauty, que conecta a los consumidores con coloristas profesionales para diagnósticos remotos, capturando oportunidades de aplicación en el hogar. A pesar de estos avances, los salones independientes mantienen una ventaja competitiva en los servicios de alto contacto, como la coloración balayage y los tratamientos de reparación de enlaces, donde el arte del estilista y las sólidas relaciones con los clientes fomentan las visitas repetidas y las recomendaciones de boca en boca. No obstante, el aumento de los costos laborales y los desafíos para atraer talento cualificado están comprimiendo los márgenes de los salones independientes, lo que lleva a muchos a aumentar los precios o simplificar su oferta de servicios. Si bien la Organización Internacional de Normalización (ISO) y los organismos nacionales de cosmetología establecen estándares mínimos de formación para los estilistas, la aplicación varía según la jurisdicción, lo que lleva a inconsistencias de calidad. Esta variabilidad a menudo beneficia a las cadenas con programas completos de incorporación y formación que garantizan una calidad de servicio uniforme.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte emergió como el segmento líder, capturando el 38,20% de la participación de mercado en 2025. Esta dominancia se atribuye al alto gasto per cápita en servicios de salón, la adopción generalizada de tratamientos de reparación de enlaces y queratina, y las redes de distribución maduras que abarcan los canales profesional, de venta al por menor especializado y de venta directa al consumidor. La implementación de la Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en julio de 2024 está reformando el panorama competitivo. Esta regulación introduce requisitos como el registro de instalaciones, la notificación de eventos adversos y la justificación de seguridad, que favorecen a las marcas establecidas con sólidas capacidades en asuntos regulatorios. Además, la adquisición de Color Wow por parte de L'Oréal en junio de 2025 fortalece su cartera de cuidado del color en la región, mientras que la compra de Nutrafol por parte de Unilever en enero de 2025 posiciona a la empresa para abordar las necesidades de 114 millones de consumidores de los Estados Unidos que experimentan problemas de salud capilar.

La región de Asia-Pacífico emergerá como el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta del 6,95% hasta 2031. Este auge se atribuye en gran medida a la urbanización, el aumento de los ingresos disponibles y una creciente inclinación hacia las rutinas de cuidado capilar de varios pasos inspiradas en Corea y Japón. En India, el mercado de belleza y cuidado personal está en una trayectoria ascendente, superando los promedios globales y haciéndose con una porción significativa del pastel mundial de cosméticos. En este panorama, el cuidado capilar y los cosméticos de color están liderando la carga. El mercado indio destaca por su innovadora fusión de elementos ayurvédicos tradicionales, como el nim y la cúrcuma, con activos contemporáneos como los péptidos y el ácido hialurónico. Esta mezcla distintiva presenta una oportunidad de oro para las marcas que son hábiles en combinar el patrimonio con la ciencia moderna. Al mismo tiempo, tanto China como Japón están adoptando rápidamente los productos de salud del cuero cabelludo y las soluciones anti-contaminación, un cambio impulsado en gran parte por las preocupaciones sobre la calidad del aire urbano y una creciente concienciación de los consumidores sobre los desafíos ambientales.

Otras regiones, como Europa, están navegando en un entorno regulatorio complejo. La Unión Europea ha ampliado su lista de alérgenos de fragancias de 26 a 82 sustancias y está aplicando el Reglamento 1003/2014 sobre conservantes de isotiazolínona y el Reglamento 2021/850 sobre dióxido de titanio y ácido salicílico. Estos mandatos están impulsando ciclos de reformulación que benefician a las marcas multinacionales con equipos dedicados de investigación y desarrollo, mientras que las marcas independientes más pequeñas enfrentan dificultades para absorber los costos de cumplimiento. La adquisición de la división de belleza de Kering por parte de L'Oréal por EUR 4.000 millones (USD 4.600 millones) en octubre de 2025, que incluye licencias exclusivas de 50 años para Gucci, Bottega Veneta y Balenciaga, subraya los agresivos esfuerzos de consolidación dirigidos a capturar los segmentos de lujo y prestigio.

Panorama competitivo

El mercado global de cuidado capilar muestra una concentración moderada, con corporaciones multinacionales como L'Oréal, Unilever, Procter & Gamble, Henkel y Kao que adquieren activamente marcas independientes para ampliar sus carteras. Estas adquisiciones apuntan a marcas con bases de clientes leales y tecnologías únicas. Por ejemplo, la adquisición de la división de belleza de Kering por parte de L'Oréal por EUR 4.000 millones (USD 4.600 millones) en octubre de 2025 aseguró licencias exclusivas de 50 años para marcas de lujo como Gucci, Bottega Veneta y Balenciaga, enfatizando el enfoque en los segmentos de lujo y prestigio. De manera similar, Unilever adquirió Nutrafol en enero de 2025 para ingresar a la categoría de suplementos capilares ingeribles y compró Wild en abril de 2025 para fortalecer su posicionamiento de belleza limpia. Procter & Gamble amplió su cartera de prestigio adquiriendo Ouai, una marca de cabello y estilo de vida fundada por una celebridad, para atraer a los consumidores millennials y de la Generación Z.

La adopción de tecnología está emergiendo como una ventaja competitiva significativa en el mercado. Innovaciones como el dispositivo K-Scan de Kérastase, el sistema de análisis del cuero cabelludo en 2 segundos de Becon y el análisis del tipo de cabello basado en inteligencia artificial de Perfect Corporation permiten a las marcas proporcionar recomendaciones personalizadas a escala. Las marcas independientes como Briogeo, Virtue Labs y Moroccanoil están creando nichos a través de formulaciones limpias, ingredientes propietarios y modelos de venta directa al consumidor que evitan los recargos del comercio minorista tradicional. Sin embargo, su crecimiento está limitado por redes de distribución más pequeñas y presupuestos de marketing más reducidos en comparación con los competidores multinacionales.

El panorama regulatorio también está reformando el mercado. La Ley de Modernización de la Regulación de Cosméticos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la lista ampliada de alérgenos de la Unión Europea están consolidando la participación de mercado entre las marcas con los recursos para gestionar el cumplimiento en múltiples jurisdicciones. Este entorno plantea desafíos para los disruptores más pequeños, que a menudo dependen de la velocidad y la agilidad pero carecen de la capacidad para navegar por los complejos requisitos regulatorios.

Líderes de la industria del cuidado capilar

L'Oréal S.A.

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

Kao Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: L'Oréal adquirió Color Wow, una marca de cuidado capilar profesional de rápida expansión de los Estados Unidos y el Reino Unido, que había ganado reconocimiento por sus productos galardonados que controlaban el encrespamiento, aportaban volumen y densidad. Con esta adquisición, L'Oréal reforzó su División de Productos Profesionales y puso su mira en impulsar la presencia global de Color Wow, apuntando a salones, puntos de venta minoristas selectivos y plataformas de comercio electrónico.

- Marzo de 2025: It's a 10 Haircare lanzó la Colección Clear, una línea de cuidado capilar profesional vegana y ecológica, en envases transparentes reciclables. El Gel, el Leave-In y el Aceite Brillante de la colección incluían ingredientes de origen vegetal como ashwagandha, amla y reishi. Estos productos cumplían con los estándares de belleza limpia de Sephora y Ulta, contaban con la certificación Leaping Bunny y estaban libres de SLS, SLES, parabenos y ftalatos.

- Febrero de 2025: OLAPLEX presentó una identidad de marca renovada centrada en la "salud capilar fundamental", destacando su Tecnología de Enlace Completo respaldada por la ciencia y un mayor compromiso con los estilistas, y lanzó el Tratamiento de Longevidad del Cuero Cabelludo No.0.5, un sérum para el cuero cabelludo utilizado con el Perfeccionador de Cabello No.3 para promover la salud a largo plazo del cuero cabelludo y el cabello.

Alcance del informe global del mercado de cuidado capilar

Los productos de cuidado capilar son productos de aseo y nutrición utilizados para peinar, limpiar y mantener el cabello de una persona. El alcance del informe cubre un análisis del tipo de productos de cuidado capilar, incluidos champús, acondicionadores, productos para el tratamiento de la caída del cabello, colorantes capilares, productos para el peinado del cabello y permanentes y alisadores. El mercado global de cuidado capilar está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en champús, acondicionadores, productos para el tratamiento de la caída del cabello, colorantes capilares, productos para el peinado del cabello, permanentes y alisadores, y otros tipos de productos. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas en línea, farmacias/droguerías y otros canales de distribución. El estudio también cubre el análisis a nivel global de las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Productos de cuidado capilar |

| Servicios de cuidado capilar |

| Masculino |

| Femenino |

| Salones en cadena |

| Salones independientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por flujo de ingresos | Productos de cuidado capilar | |

| Servicios de cuidado capilar | ||

| Por uso final | Masculino | |

| Femenino | ||

| Por estructura | Salones en cadena | |

| Salones independientes | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de cuidado capilar en 2026?

El tamaño del mercado de cuidado capilar es de USD 82,5 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para el cuidado capilar hasta 2031?

Se prevé que el sector se expanda a una CAGR del 5,69%, alcanzando USD 108,59 mil millones para 2031.

¿Qué región crecerá más rápido en la demanda de tratamientos capilares?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,95% hasta 2031, impulsada por la urbanización y las rutinas de belleza coreana (K-beauty).

¿Qué segmento de la categoría supera el crecimiento general?

Los productos de cuidado capilar minoristas, especialmente las líneas de reparación de enlaces y cuidado del color, están creciendo a una CAGR del 7,21%, más rápido que los servicios de salón.

¿Cómo están afectando las nuevas regulaciones al desarrollo de productos?

La MoCRA en los EE. UU. y las listas ampliadas de alérgenos de la Unión Europea obligan a costosas justificaciones de seguridad y reformulaciones, lo que favorece a las empresas bien capitalizadas.

Última actualización de la página el: