Tamaño y Participación del Mercado de Productos para el Tratamiento de la Caída del Cabello

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

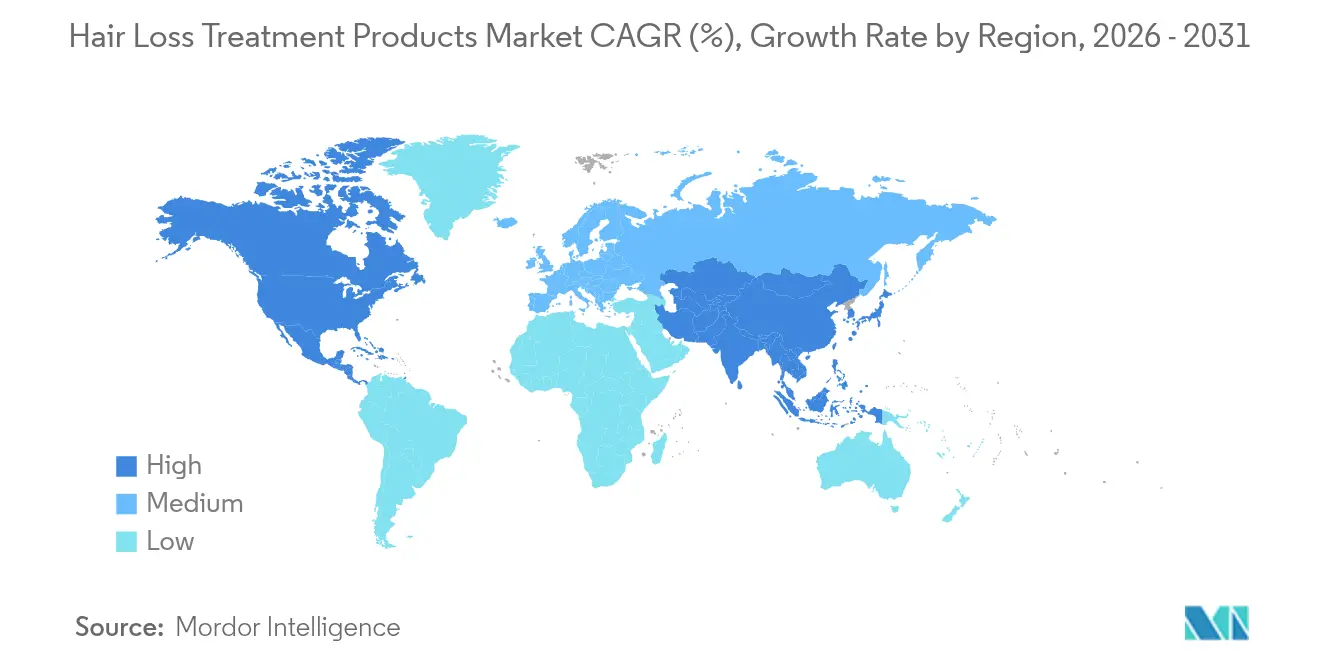

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

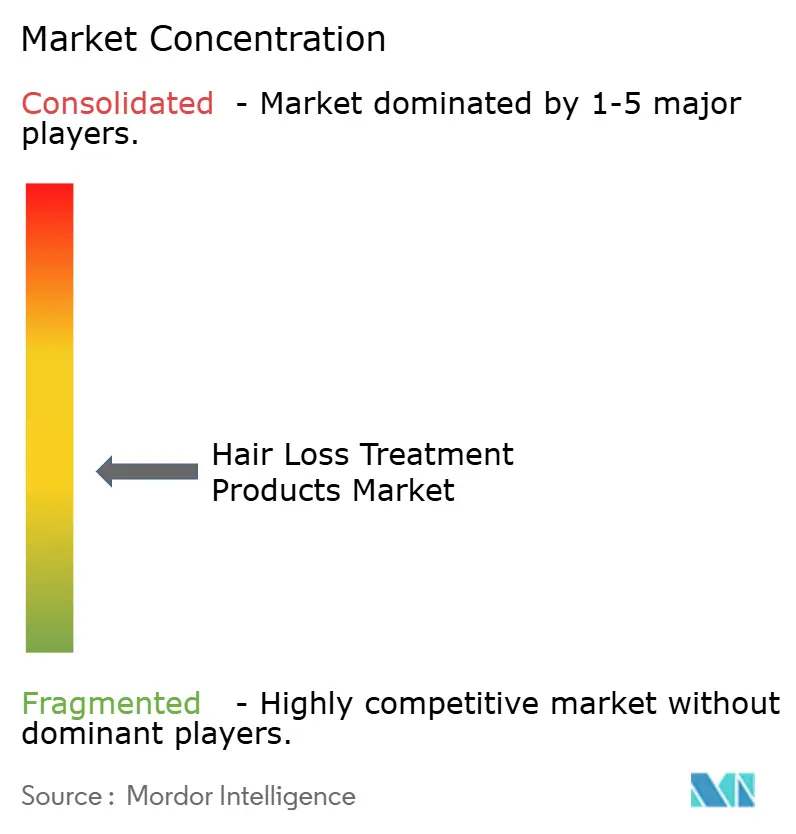

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Tratamiento de la Caída del Cabello por Mordor Intelligence

El tamaño del mercado de productos para el tratamiento de la caída del cabello en 2026 se estima en USD 3,14 mil millones, creciendo desde el valor de 2025 de USD 2,93 mil millones con proyecciones para 2031 que muestran USD 4,45 mil millones, creciendo a una CAGR del 7,19% durante el período 2026-2031. Esta expansión refleja una confluencia de presiones demográficas y avances tecnológicos que están transformando los paradigmas de tratamiento en todos los segmentos de consumidores. La aprobación por parte de la FDA del deuruxolitinib (Leqselvi) en julio de 2024 para la alopecia areata grave marcó un hito regulatorio fundamental, señalando una mayor confianza institucional en los enfoques terapéuticos avanzados[1]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Aprobación del deuruxolitinib", fda.gov. América del Norte ostenta la ventaja de ser pionera en el mercado, aunque la joven población de Asia-Pacífico, su compromiso digital y su capacidad de innovación sustentan su posición como el clúster regional de más rápido crecimiento. La intensidad competitiva es moderada; los principales actores de salud del consumidor coexisten junto con empresas emergentes de biotecnología respaldadas por capital de riesgo que emplean sistemas de administración altamente dirigidos y regímenes personalizados. Las oportunidades de crecimiento se concentran cada vez más en torno a la distribución omnicanal, los kits de terapia combinada y los sérums premium que prometen resultados visibles en 90 días.

Conclusiones Clave del Informe

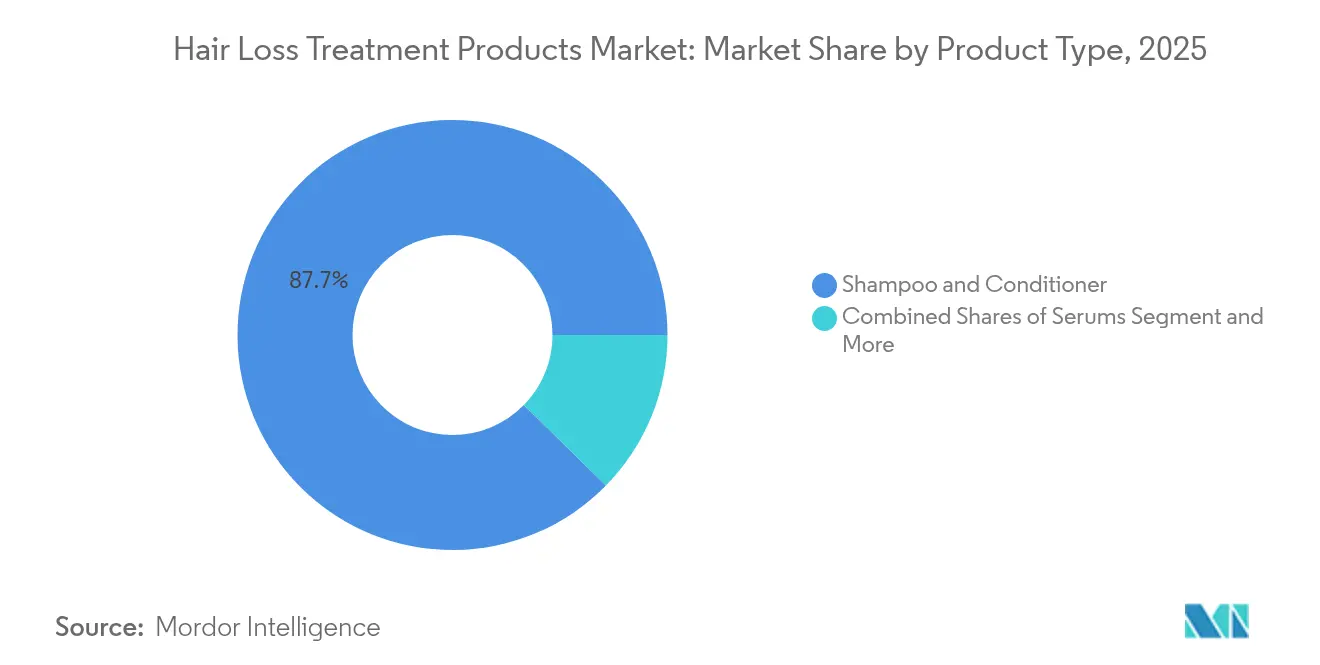

- Por tipo de producto, los champús y acondicionadores representaron el 87,65% de la participación del mercado de productos para el tratamiento de la caída del cabello en 2025, mientras que se prevé que los sérums avancen a una CAGR del 8,02% hasta 2031.

- Por género, las consumidoras femeninas representaron el 70,45% de los ingresos de 2025, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 9,12% hasta 2031.

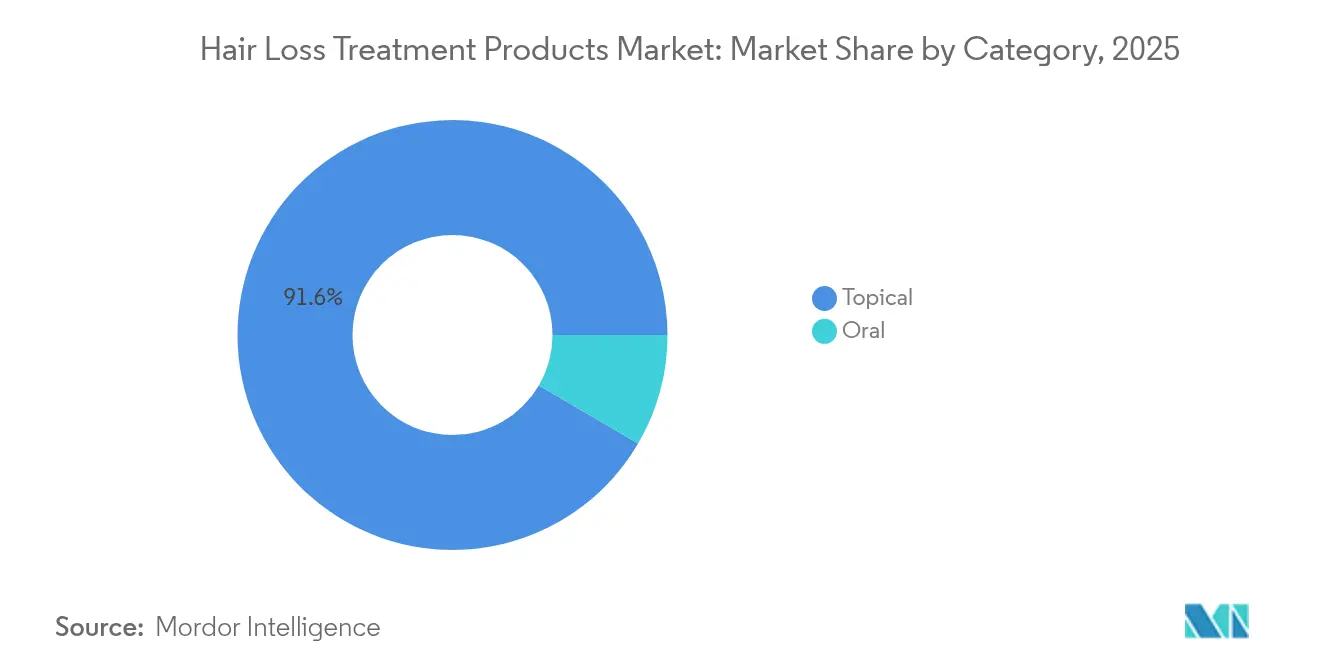

- Por categoría, las formulaciones tópicas representaron el 91,58% de los ingresos en 2025; se espera que los suplementos orales registren una CAGR del 8,55% hasta 2031.

- Por canal de distribución, las tiendas de salud y belleza capturaron el 46,10% de la participación de ingresos en 2025; se proyecta que el comercio minorista en línea crezca a una CAGR del 8,21% entre 2026-2031.

- Por geografía, América del Norte lideró con una participación del 35,62% en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos para el Tratamiento de la Caída del Cabello

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Científicos y Tecnológicos | +1.2% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las Redes Sociales y los Influenciadores de Belleza | +0.9% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alternativas No Invasivas Ganando Terreno | +0.7% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Conciencia Estética | +0.6% | Global, con concentración urbana | Corto plazo (≤ 2 años) |

| Expansión del Comercio Minorista Moderno y el Comercio Electrónico | +0.5% | Asia-Pacífico y América del Norte, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población

Las transiciones demográficas en los mercados desarrollados están alterando fundamentalmente los patrones de demanda de tratamientos, siendo los individuos mayores de 50 años el segmento de consumidores de más rápido crecimiento. Según MedlinePlus.gov, la alopecia androgénica, comúnmente reconocida como calvicie de patrón masculino en los hombres y pérdida de cabello de patrón femenino en las mujeres, es una causa prevalente de caída del cabello en ambos géneros. La mayor capacidad de gasto y la propensión al gasto en salud de la población envejecida impulsan la adopción de productos premium, particularmente en América del Norte, donde los consumidores de 55 años o más representan el 40% del gasto en productos para el tratamiento de la caída del cabello. Estudios recientes indican que los cambios hormonales relacionados con la edad aceleran la miniaturización del folículo piloso, generando demanda de intervenciones terapéuticas dirigidas más allá de los enfoques cosméticos tradicionales. Este cambio demográfico coincide con mayores expectativas de longevidad, extendiendo la duración del tratamiento y el valor del cliente a lo largo de su vida para los fabricantes.

Avances Científicos y Tecnológicos

Los avances en biotecnología están revolucionando la eficacia del tratamiento a través de mecanismos de administración de precisión y enfoques regenerativos. Las plataformas de nanotecnología permiten la penetración folicular dirigida, con ensayos clínicos recientes que demuestran una biodisponibilidad 3 veces superior en comparación con las formulaciones tópicas convencionales. El desarrollo de terapéuticos de siRNA dirigidos a vías específicas de pérdida de cabello representa un cambio de paradigma desde el manejo de síntomas hacia la intervención en la causa raíz. El PP405 de Pelage Pharmaceuticals, actualmente en ensayos de Fase 2a, ejemplifica este enfoque al activar células madre de folículos pilosos durmientes a través de nuevas vías de señalización. Los sistemas de administración avanzados, incluidos los parches de microagujas cargados con factores de crecimiento y los tratamientos basados en exosomas, están demostrando mejoras medibles en la densidad y el grosor del cabello. Estos avances tecnológicos están respaldados por un aumento en las solicitudes de patentes, con Corea del Sur liderando con una participación significativa de las patentes globales de productos para el tratamiento de la caída del cabello en 2024, lo que refleja una intensa inversión en I+D a lo largo de la cadena de valor.

Influencia de las Redes Sociales y los Influenciadores de Belleza

Las plataformas digitales están transformando la conciencia del consumidor y los patrones de adopción de tratamientos, con el contenido generado por usuarios impulsando una participación significativa del crecimiento en la demanda de productos para el cuidado del cuero cabelludo durante 2024. Los influenciadores de redes sociales están normalizando las conversaciones sobre la caída del cabello, particularmente entre los grupos demográficos más jóvenes que anteriormente evitaban buscar tratamiento. La incorporación del uso del minoxidil a la corriente principal a través del respaldo de influenciadores ha ampliado el mercado potencial más allá de los entornos clínicos tradicionales, con marcas de venta directa al consumidor capturando una participación de mercado significativa. El énfasis de los influenciadores de belleza en el cuidado preventivo está impulsando tendencias de intervención temprana, siendo los consumidores en sus 20 y 30 años el segmento de iniciación de tratamiento de más rápido crecimiento. Las estrategias de contenido específicas para cada plataforma, incluida la documentación de antes y después y el intercambio del proceso del tratamiento, están creando recomendaciones auténticas de persona a persona que superan la efectividad de la publicidad tradicional. Esta influencia se extiende globalmente, con los mercados asiáticos mostrando una correlación particularmente fuerte entre el compromiso en redes sociales y las tasas de adopción de tratamientos.

Alternativas No Invasivas Ganando Terreno

Los cambios en las preferencias de los consumidores hacia intervenciones no quirúrgicas están acelerando la adopción de tratamientos tópicos y basados en dispositivos frente a los procedimientos invasivos. La aprobación por parte de la FDA de los dispositivos de terapia láser de baja intensidad, incluida la línea de productos ampliada de HairMax con autorización 510(k), valida las afirmaciones de eficacia no invasiva y reduce las barreras de tratamiento. La evidencia clínica que respalda las terapias combinadas, incluida la microagujas con activos tópicos, demuestra resultados comparables a las intervenciones quirúrgicas con perfiles de costo y riesgo significativamente menores. Estudios recientes indican que el 78% de los consumidores prefieren los tratamientos tópicos frente a las opciones quirúrgicas cuando los datos de eficacia respaldan resultados comparables. Los tratamientos basados en dispositivos, incluidas la terapia con LED y los sistemas de radiofrecuencia, están ganando aceptación a través de la validación clínica y una mayor accesibilidad. La integración de los dispositivos de tratamiento domiciliario con el monitoreo profesional a través de plataformas de telemedicina está creando modelos de atención híbridos que combinan comodidad con supervisión clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de Productos Falsificados e Inseguros | -0.8% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos Regulatorios y Retrasos en la Aprobación | -0.6% | América del Norte y Europa, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Posibles Efectos Secundarios | -0.4% | Global, con variación regional en la notificación | Mediano plazo (2-4 años) |

| Efectividad Variable del Producto | -0.3% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Productos Falsificados e Inseguros

La proliferación en el mercado de formulaciones no reguladas socava la confianza del consumidor y crea problemas de seguridad que limitan el crecimiento legítimo del mercado. Los productos falsificados, particularmente prevalentes en los mercados en línea, a menudo contienen ingredientes activos no declarados o sustancias nocivas que pueden causar reacciones adversas. Las agencias regulatorias informan sobre un número creciente de incautaciones de tratamientos falsos para la caída del cabello, con la FDA emitiendo múltiples advertencias sobre productos no aprobados que contienen ingredientes de prescripción sin el etiquetado adecuado. El desafío es particularmente agudo en los mercados emergentes donde la supervisión regulatoria puede ser limitada y la sensibilidad al precio impulsa a los consumidores hacia alternativas no verificadas. Las iniciativas de educación al consumidor y la verificación mejorada de la cadena de suministro se están convirtiendo en elementos críticos para mantener la integridad del mercado y proteger la reputación de marca de los fabricantes legítimos.

Obstáculos Regulatorios y Retrasos en la Aprobación

Los complejos procesos de aprobación para enfoques terapéuticos novedosos crean barreras de entrada al mercado y retrasan la comercialización de innovaciones. Los estrictos requisitos de la FDA para demostrar tanto la seguridad como la eficacia amplían los plazos de desarrollo y aumentan los costos para los fabricantes que persiguen formulaciones avanzadas. La armonización regulatoria internacional sigue siendo incompleta, requiriendo procesos de aprobación separados en los principales mercados y creando complejidad adicional para los lanzamientos globales de productos. Los desarrollos regulatorios recientes, incluida la guía de la FDA sobre productos combinados y la vía de aprobación centralizada de la Agencia Europea de Medicamentos, tienen como objetivo agilizar los procesos mientras se mantienen los estándares de seguridad. Sin embargo, el panorama regulatorio en evolución para los tratamientos basados en biotecnología continúa creando incertidumbre para las decisiones de inversión y los plazos de desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Champús Dominan Mientras los Sérums Impulsan la Innovación

Los productos de champú y acondicionador ostentan el 87,65% de la participación de mercado en 2025, lo que refleja su papel como tratamientos de entrada y la conveniencia de uso diario para los consumidores que buscan el mantenimiento de la salud capilar. Este dominio se deriva de las redes de distribución establecidas, la familiaridad del consumidor y la integración en las rutinas de cuidado capilar existentes sin requerir cambios de comportamiento. Sin embargo, los sérums representan el segmento de más rápido crecimiento con una CAGR del 8,02% hasta 2031, impulsados por formulaciones terapéuticas dirigidas y un posicionamiento premium que atrae a los consumidores orientados al tratamiento. La categoría de sérums se beneficia de tecnologías de administración avanzadas, incluidas plataformas de nanotecnología y compuestos bioactivos que demuestran mejoras de eficacia medibles sobre las formulaciones tradicionales.

Otras categorías de productos, que abarcan aceites, gomitas y tabletas, mantienen trayectorias de crecimiento estables respaldadas por la preferencia del consumidor por diversas modalidades de tratamiento y enfoques de terapia combinada. La supervisión de la FDA sobre los suplementos dietéticos a través de la Ley de Salud y Educación sobre Suplementos Dietéticos proporciona un marco regulatorio para las formulaciones orales, mientras que los aceites tópicos se benefician de las tendencias de ingredientes naturales y los atractivos de procesamiento mínimo. Los lanzamientos recientes de productos, incluida la introducción de Orthomol Hair Solution en las farmacias alemanas con el complejo Baicapil, demuestran una innovación continua en las categorías de productos tradicionales. Los avances en la fabricación en tecnología de encapsulación y formulaciones de liberación sostenida están mejorando la eficacia del producto en todas las categorías, con impacto en los suplementos orales y los tratamientos tópicos especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género: El Segmento Femenino Lidera el Crecimiento a Pesar de la Base Masculina

Las consumidoras femeninas representan el 70,45% de la participación de mercado en 2025 y demuestran el mayor potencial de crecimiento con una CAGR del 9,12% hasta 2031, lo que refleja la evolución de los estándares de belleza y la reducción del estigma en torno a la búsqueda de tratamiento para la caída del cabello. La influencia de las redes sociales juega un papel particularmente fuerte en la expansión del segmento femenino, con influenciadores de belleza normalizando las conversaciones sobre la caída del cabello y promoviendo enfoques de cuidado preventivo. El segmento femenino se beneficia de una mayor variedad de productos, incluidas formulaciones cosméticas elegantes y productos multibeneficios que abordan la salud capilar junto con otras preocupaciones de belleza. La investigación clínica indica que la pérdida de cabello de patrón femenino afecta a la mayoría de las mujeres antes de los 50 años, creando una expansión sustancial del mercado potencial a medida que aumenta la concienciación.

Los consumidores masculinos mantienen una presencia significativa en el mercado a pesar de las tasas de crecimiento más bajas, con patrones de tratamiento establecidos y una mayor aceptación de las intervenciones farmacéuticas. El segmento masculino demuestra una preferencia más fuerte por los tratamientos clínicamente probados, incluidos los medicamentos aprobados por la FDA y las terapias basadas en dispositivos. Las tendencias recientes indican un aumento en la adopción masculina de rutinas integrales de cuidado capilar, influenciado por el contenido en redes sociales y el cambio en los estándares de aseo personal. El contenido generado por usuarios en plataformas como TikTok e Instagram está impulsando el compromiso masculino con los temas de caída del cabello, creando oportunidades para que las marcas amplíen sus líneas de productos y enfoques de marketing orientados al público masculino.

Por Categoría: Las Aplicaciones Tópicas Lideran Mientras los Suplementos Orales Ganan Impulso

Los sistemas de administración avanzados están revolucionando la eficacia del tratamiento tópico, con las aplicaciones tópicas manteniendo el 91,58% de la participación de mercado en 2025 gracias a su superior comodidad y acción dirigida. Los desarrollos tecnológicos recientes incluyen parches de microagujas cargados con factores de crecimiento, sistemas de penetración potenciados por nanotecnología y formulaciones de liberación gradual que prolongan la disponibilidad del ingrediente activo. La categoría tópica se beneficia de la preferencia del consumidor por el tratamiento localizado sin exposición sistémica, reduciendo las preocupaciones sobre los efectos secundarios asociados con los medicamentos orales. Los ensayos clínicos demuestran que las terapias tópicas combinadas, incluido el minoxidil con activos complementarios, logran resultados superiores en comparación con los enfoques de monoterapia.

Los suplementos orales representan la categoría de más rápido crecimiento con una CAGR del 8,55% hasta 2031, impulsados por los beneficios del enfoque sistémico y la conveniencia para los consumidores que buscan un apoyo integral para la salud capilar. El segmento oral incluye tanto medicamentos con receta como suplementos dietéticos, con evidencia clínica creciente que respalda las intervenciones nutricionales para la prevención y el tratamiento de la caída del cabello. Investigaciones recientes indican que combinaciones específicas de nutrientes, incluidas la biotina, el zinc y aminoácidos especializados, demuestran mejoras medibles en la densidad y las tasas de crecimiento del cabello. Los marcos regulatorios para los suplementos dietéticos continúan evolucionando, con la FDA proporcionando orientación sobre las declaraciones de estructura-función y los requisitos de etiquetado que respaldan el crecimiento del mercado mientras garantizan la seguridad del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera la Evolución del Comercio Minorista

Las tiendas de salud y belleza mantienen el 46,10% de la participación de mercado en 2025, aprovechando los servicios de consulta profesional y las capacidades de demostración de productos que los canales en línea no pueden replicar. Estos minoristas tradicionales se benefician de las relaciones establecidas con los profesionales de la salud y la capacidad de brindar recomendaciones personalizadas basadas en los patrones individuales de caída del cabello. Sin embargo, las tiendas de comercio minorista en línea demuestran la trayectoria de crecimiento más sólida con una CAGR del 8,21% hasta 2031, impulsadas por la conveniencia, la privacidad y la proliferación de marcas de venta directa al consumidor. La expansión del canal digital refleja el cambio en las preferencias del consumidor por las compras discretas y el acceso a una selección de productos más amplia que no está disponible en las tiendas físicas.

Los supermercados e hipermercados sirven como importantes canales de accesibilidad para los productos de entrada, mientras que otros canales de distribución, incluidas las clínicas dermatológicas y los minoristas médicos especializados, atienden a los tratamientos de prescripción y de grado profesional. La integración de estrategias omnicanal permite a los consumidores investigar en línea mientras compran en la tienda, creando experiencias de compra híbridas que combinan la comodidad digital con la interacción física con el producto. Los desarrollos recientes incluyen consultas de telemedicina vinculadas a plataformas de comercio electrónico, lo que permite orientación profesional para las compras en línea y mejora los resultados del tratamiento a través de la selección adecuada de productos y el seguimiento del uso.

Análisis Geográfico

América del Norte ostenta el 35,62% de la participación de mercado en 2025, respaldada por una infraestructura sanitaria avanzada, un alto ingreso disponible y patrones de aceptación de tratamientos establecidos. La región se beneficia de marcos regulatorios sólidos que garantizan la seguridad del producto al tiempo que facilitan la innovación, con las vías de aprobación de la FDA que respaldan tanto los tratamientos farmacéuticos como los basados en dispositivos. Los desarrollos regulatorios recientes, incluida la aprobación de la FDA del deuruxolitinib para la alopecia areata, demuestran la innovación continua en los tratamientos de prescripción. Los niveles de concienciación del consumidor se mantienen elevados, respaldados por la educación de los profesionales de la salud y el marketing directo al consumidor que normaliza el comportamiento de búsqueda de tratamiento.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 8,78% hasta 2031, impulsada por el aumento del ingreso disponible, la creciente conciencia estética y la expansión del acceso a la atención médica. La región demuestra fortaleza en la adopción de tecnología, con Corea del Sur liderando las solicitudes de patentes globales con una participación significativa de las innovaciones en productos para el tratamiento de la caída del cabello en 2024. Las preferencias de los consumidores en los mercados de Asia-Pacífico favorecen los ingredientes naturales y la integración de la medicina tradicional, creando oportunidades para productos que combinan tecnología moderna con activos botánicos. China e India representan las mayores oportunidades de crecimiento dentro de la región, respaldadas por las tendencias de urbanización y la evolución de los estándares de belleza que priorizan la salud y la apariencia capilar.

Europa mantiene un crecimiento estable respaldado por sistemas de salud establecidos y la armonización regulatoria a través de la Agencia Europea de Medicamentos. La región demuestra una fuerte preferencia por los tratamientos clínicamente validados y las formulaciones de productos sostenibles, con una demanda creciente de envases y abastecimiento de ingredientes ambientalmente responsables. América del Sur y Oriente Medio y África representan oportunidades emergentes con poblaciones de clase media en crecimiento y un mayor gasto en salud, aunque el desarrollo del mercado sigue estando limitado por factores económicos y una infraestructura de distribución limitada en algunas áreas.

Panorama regulatorio

La regulación de los productos para el tratamiento de la caída del cabello está determinada por la clasificación de productos en cosméticos, medicamentos y dispositivos médicos. En los Estados Unidos, las normas diferencian los cosméticos de los medicamentos que afirman tratar o prevenir la caída del cabello; según 21 CFR 310.527, los productos de venta libre para el crecimiento del cabello o la prevención de la caída del cabello requieren un respaldo probatorio sólido, lo que restringe las afirmaciones al consumidor mientras orienta el desarrollo paralelo de terapias con receta. La aprobación de deuruxolitinib (Leqselvi) en 2024 ilustra una vía de mayor evidencia para las afirmaciones terapéuticas.

A nivel internacional, el Anexo XVI del EU MDR 2017/745 puede incluir ciertos dispositivos cosméticos bajo la supervisión de dispositivos médicos cuando los perfiles de riesgo coinciden, lo que afecta la comercialización de tecnología para el cuero cabelludo en el hogar. En China, la NMPA exige pruebas clínicas y evidencia de eficacia para afirmaciones funcionales de mayor riesgo, lo que aumenta el nivel de cumplimiento para las marcas globales. En los Estados Unidos, la actividad a nivel estatal hacia la cobertura de enfriamiento del cuero cabelludo, como el HB 4089 de Virginia Occidental en marzo de 2026, señala una alineación política continua en torno al apoyo a la caída del cabello asociada a causas médicas, que se cruza con los canales de consumo.

Panorama Competitivo

El mercado de productos para el tratamiento de la caída del cabello exhibe una fragmentación moderada, creando oportunidades tanto para las empresas farmacéuticas establecidas como para las emergentes empresas de biotecnología para capturar participación de mercado a través de enfoques diferenciados. Los patrones estratégicos revelan una inversión creciente en tecnologías de administración avanzadas y terapias combinadas, con empresas que persiguen la integración vertical para controlar el desarrollo de formulaciones y la calidad de la fabricación.

Los principales actores aprovechan extensas redes de distribución y reconocimiento de marca, mientras que las empresas más pequeñas se enfocan en segmentos de nicho y formulaciones innovadoras que abordan necesidades específicas del consumidor. Las carteras de patentes juegan roles cruciales en el posicionamiento competitivo, con empresas como Olaplex demostrando cómo la tecnología propietaria de construcción de enlaces puede crear ventajas competitivas sostenibles en todas las categorías de productos. La ronda de financiación de USD 14 millones de Pelage Pharmaceuticals en 2024 ejemplifica la confianza de los inversores en los enfoques de medicina regenerativa que se dirigen a las células madre de folículos pilosos durmientes. Los marcos de cumplimiento normativo, particularmente la supervisión de la FDA para los productos farmacéuticos y las clasificaciones de dispositivos, crean barreras de entrada al tiempo que garantizan los estándares de seguridad y eficacia del producto.

La adopción de tecnología sirve como el principal mecanismo de diferenciación, con empresas que invierten en plataformas de nanotecnología, sistemas de administración bioactiva y enfoques de tratamiento personalizados. Las presentaciones recientes ante la SEC indican inversiones sustanciales en I+D en todo el sector, con empresas de biotecnología que recaudan financiación significativa para avanzar en ensayos clínicos y aprobaciones regulatorias. Existen oportunidades en los enfoques de medicina personalizada, la optimización de la terapia combinada y los mercados emergentes donde el acceso al tratamiento sigue siendo limitado por restricciones económicas y de infraestructura.

Líderes de la Industria de Productos para el Tratamiento de la Caída del Cabello

The Procter & Gamble Company

L'Oréal S.A.

Unilever

Pierre Fabre Laboratories

Estée Lauder Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existen oportunidades en la intersección de la innovación de grado farmacéutico, las formulaciones cosméticas respaldadas por evidencia y los regímenes no invasivos habilitados por dispositivos. El lanzamiento de LEQSELVI (deuruxolitinib) de Sun Pharmaceutical en los Estados Unidos en 2025, tras la aprobación de la FDA, amplía el acceso mediado por dermatólogos y respalda la demanda adyacente de opciones de cuidado del cuero cabelludo y cosméticas de apoyo. La solicitud de AbbVie a la FDA en abril de 2026 para upadacitinib (RINVOQ) destinado a adultos y adolescentes con alopecia areata severa amplía la huella de desarrollo en etapa avanzada y crea espacio libre para que las marcas de salud del consumidor alineen productos tópicos y complementos cosméticos con itinerarios de manejo médico.

En los canales masivos y premium de consumo, la sustanciación clínica y habilitada por IA diferencia a los productos. Los ensayos controlados aleatorizados revisados por pares publicados en abril de 2026 para un dispositivo electrotricogénico portátil y para un tónico capilar cosmético multiobjetivo desarrollado con IA ilustran vías de desarrollo de productos que combinan resultados medibles con formatos amigables para el consumidor. Los champús y acondicionadores siguen siendo el punto de entrada dominante por valor en 2025, mientras que las marcas que extienden sus rutinas hacia sistemas enfocados en el cuero cabelludo con pruebas creíbles captan el interés del consumidor en soluciones no invasivas.

Desarrollos recientes del sector

- Mayo de 2026: L'Oréal S.A. lanzó la colección L'Oréal Paris Elvive Collagen Peptide + Lifter en exclusiva en Walmart el 1 de mayo de 2026, orientada a la voluminización del cabello con un posicionamiento liderado por la "skinificación". La alianza minorista exclusiva refuerza la visibilidad en el canal masivo y fomenta la compra basada en regímenes a través de SKU complementarios. También intensifica la presión competitiva en los sistemas de cuidado del cuero cabelludo y las fibras capilares, donde las marcas combinan beneficios cosméticos con afirmaciones adyacentes al tratamiento.

- Julio de 2025: Sun Pharmaceutical Industries Limited lanzó LEQSELVI (deuruxolitinib) en los Estados Unidos para adultos con alopecia areata severa tras la aprobación de la FDA. El lanzamiento amplía el acceso a opciones con receta para casos severos y respalda la demanda adyacente de productos de cuidado del cuero cabelludo y camuflaje cosmético de apoyo.

- Julio de 2024: La FDA de EE. UU. aprobó deuruxolitinib (Leqselvi) para la alopecia areata severa. Este hito validó los enfoques del canal farmacéutico e influyó en la priorización de I+D y de cartera junto con las soluciones tópicas y de dispositivos orientadas al consumidor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos de tratamiento de la caída del cabello vendidos al por menor y en farmacias para gestionar el adelgazamiento y la caída del cabello, en formatos tópicos, orales y de apoyo, contabilizados como ingresos a nivel de fabricante en USD.

Exclusiones de alcance (para mayor claridad): no se contabilizan los procedimientos quirúrgicos de trasplante capilar, los servicios regenerativos en clínica ni los productos cosméticos generales de peinado que no afirmen tratar la caída del cabello.

Descripción general de la segmentación

- Por Tipo de Producto

- Champú y Acondicionador

- Sérums

- Otros

- Por Género

- Masculino

- Femenino

- Por Categoría

- Tópico

- Oral

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Salud y Belleza

- Tiendas de Venta Minorista en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre la prevalencia de la caída del cabello, el comportamiento de búsqueda de tratamiento y el panorama regulado de productos, de modo que las entradas de nuestro modelo no queden sin anclajes en el mundo real. Las fuentes públicas que dieron forma a los supuestos incluyen la documentación de la FDA de EE. UU. sobre aprobaciones y actualizaciones de etiquetado, materiales de los CDC de EE. UU. sobre tendencias a nivel poblacional, indicadores de salud de la OMS y agencias estadísticas nacionales para desgloses por edad y género por país.

También revisamos informes anuales de empresas y presentaciones a inversores para comprender la combinación de cartera, la exposición geográfica y cómo las empresas describen el crecimiento de la categoría. A esto le siguió una verificación cruzada con sitios de prensa y asociaciones reputadas que dan seguimiento a las tendencias en dermatología y salud del consumidor. Cuando estuvieron disponibles, utilizamos suscripciones a bases de datos de pago para finanzas e inteligencia corporativa, noticias y datos financieros, bases de datos de patentes, y una base de datos a nivel de envíos de importación-exportación para verificar la coherencia de las categorías expuestas al comercio en mercados seleccionados. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden responder por completo, especialmente cómo se divide la demanda entre regímenes tópicos, terapias orales y productos de apoyo, y cómo evolucionan los precios según el canal. Hablamos con una combinación de fabricantes, distribuidores, actores enfocados en dermatología y participantes del canal minorista en APAC, EMEA y las Américas. Luego volvimos a verificar los supuestos clave cuando observamos anomalías en los patrones de crecimiento o precios.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 19% | APAC: 40% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 33% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 48% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción descendente del grupo de demanda que vincula la población adulta por rango de edad con indicadores de incidencia de caída del cabello, y luego estima la proporción que utiliza activamente productos de tratamiento. Ese grupo de uso se traduce en gasto anual utilizando la frecuencia típica del régimen y el precio de venta promedio por formato. Para mantener el modelo fundamentado, también construimos verificaciones selectivas ascendentes utilizando señales de ingresos de proveedores, verificaciones de canal en farmacias y minoristas en línea, y puntos de precio muestreados multiplicados por rangos de volumen realistas, ajustando luego los totales cuando las dos vistas no coinciden.

Las entradas que mueven de manera material el modelo incluyen la combinación de edad y género, la penetración de los regímenes tópicos frente a los orales, el tamaño promedio del envase y la cadencia de recompra, la participación del comercio minorista en línea en las ventas de la categoría, y las diferencias de precios entre sueros y champús masivos y premium. Los pronósticos se apoyan en regresión multivariante, de modo que el crecimiento esté vinculado a factores observables como el envejecimiento de la población, la dirección de los ingresos disponibles y los cambios en la combinación de canales minoristas. Se aplica un análisis de escenarios cuando la regulación o las nuevas aprobaciones pueden cambiar el momento de adopción. Cuando el detalle granular por país es escaso, cubrimos las lagunas utilizando mercados proxy con demografía y estructura de canal similares, y solo escalamos después de que los expertos confirmen que el proxy es razonable.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, de modo que la cifra final no dependa de un único conjunto de datos o supuesto. Se realizan verificaciones de varianza a nivel regional y de categoría, y cualquier salto brusco se rastrea hasta una entrada específica, como cambios en el ASP, variaciones de penetración o cambios en la combinación de canales, antes de la aprobación final.

Un segundo analista revisa la lógica y los cálculos, y se activan llamadas de seguimiento si un supuesto cambia el mercado de manera significativa o entra en conflicto con múltiples notas de entrevistas. El modelo se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se realiza una revisión final antes de la entrega para garantizar que se reflejen los datos públicos más recientes y la dirección de los precios.

Tamaño del mercado de productos para el tratamiento de la caída del cabello de Mordor Intelligence frente a otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los productos de tratamiento de la caída del cabello pueden parecer muy distantes entre sí porque cada fuente delimita un conjunto de productos diferente y luego aplica sus propios supuestos de precios y canales. El año de inicio y la forma en que se normaliza la moneda también pueden desplazar la cifra principal, incluso cuando el análisis se centra en los mismos países.

Los principales factores de discrepancia aquí son si las vitaminas y los suplementos se cuentan como tratamiento principal, si los champús cosméticos se incluyen sin una afirmación de tratamiento, y si la estimación mezcla productos de consumo con procedimientos clínicos. Otra diferencia común proviene de cómo se maneja la progresión de precios, ya que algunas fuentes elevan los ASP de manera amplia mientras que otras mantienen los precios más planos y dejan que el volumen impulse más el cambio. El momento de actualización también puede dejar las nuevas aprobaciones subrepresentadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,14 mil millones de USD (2026) | |

| Editorial Global A | 9,50 mil millones de USD (2024) | Utiliza un año base anterior y una canasta de consumo más amplia que incluye explícitamente vitaminas y suplementos junto con champús y acondicionadores, lo que puede incorporar gasto de mantenimiento y bienestar más allá de los productos enfocados en el tratamiento. |

| Informe Sectorial B | 12,00 mil millones de USD (2030) | Mantiene el mismo alcance amplio para el período de pronóstico y aplica una trayectoria de CAGR relativamente uniforme, lo que puede enmascarar cambios a corto plazo derivados de la combinación de canales y la adopción de terapias reguladas en regiones específicas. |

La dispersión entre fuentes se explica principalmente por el alcance y el momento, no por una diferencia matemática simple. Cuando la canasta de productos se restringe a los formatos con afirmación de tratamiento y las entradas de canal y precios se verifican nuevamente con retroalimentación del campo, el resultado se mantiene más cercano al grupo de demanda medible, que es la elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos para el tratamiento de la caída del cabello en 2026?

El mercado está valorado en USD 3,14 mil millones en 2026 y está destinado a crecer de manera constante a una CAGR del 7,19%.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR proyectada más alta del 8,78% hasta 2031 debido al aumento del ingreso disponible y el sólido compromiso digital.

¿Qué tipo de producto tiene actualmente la mayor participación?

Los champús y acondicionadores dominan con el 87,65% de los ingresos de 2025, lo que refleja los hábitos generalizados de uso diario.

¿Por qué los sérums están ganando impulso?

Los sérums utilizan activos de péptidos, nanotecnología y células madre que ofrecen penetración dirigida y resultados visibles, impulsando una previsión de CAGR del 8,02%.

Última actualización de la página el: