Tamaño y Participación del Mercado de Productos para el Cuidado del Cabello

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

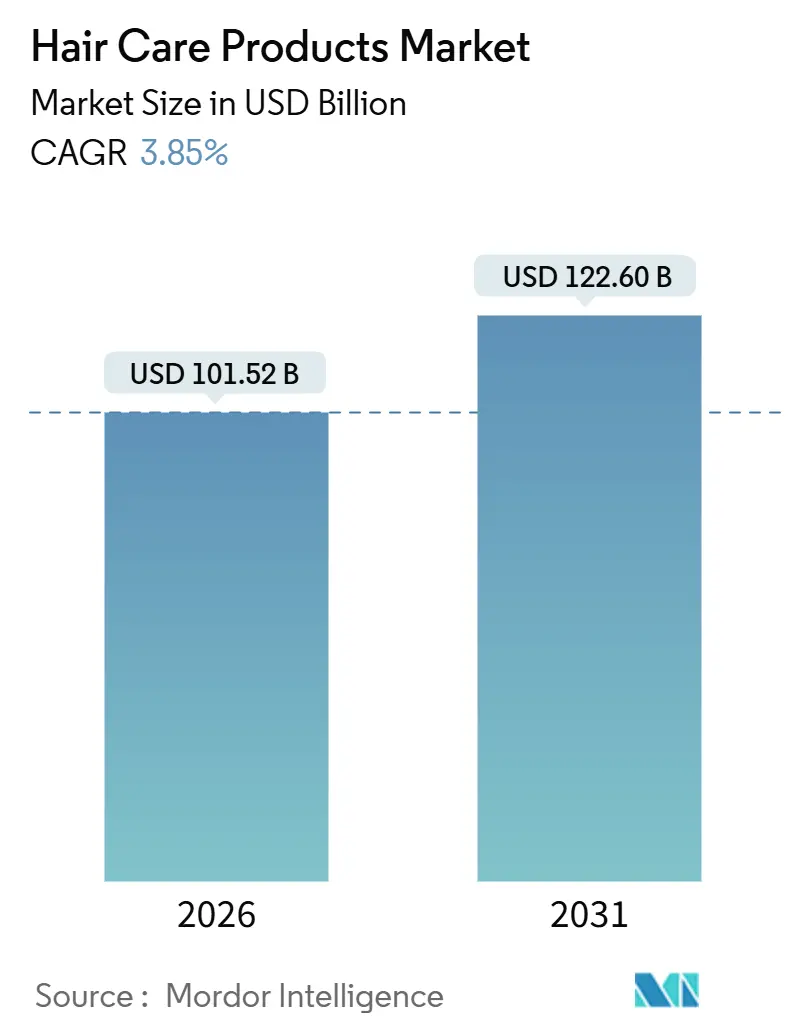

| Tamaño del Mercado (2026) | 101.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

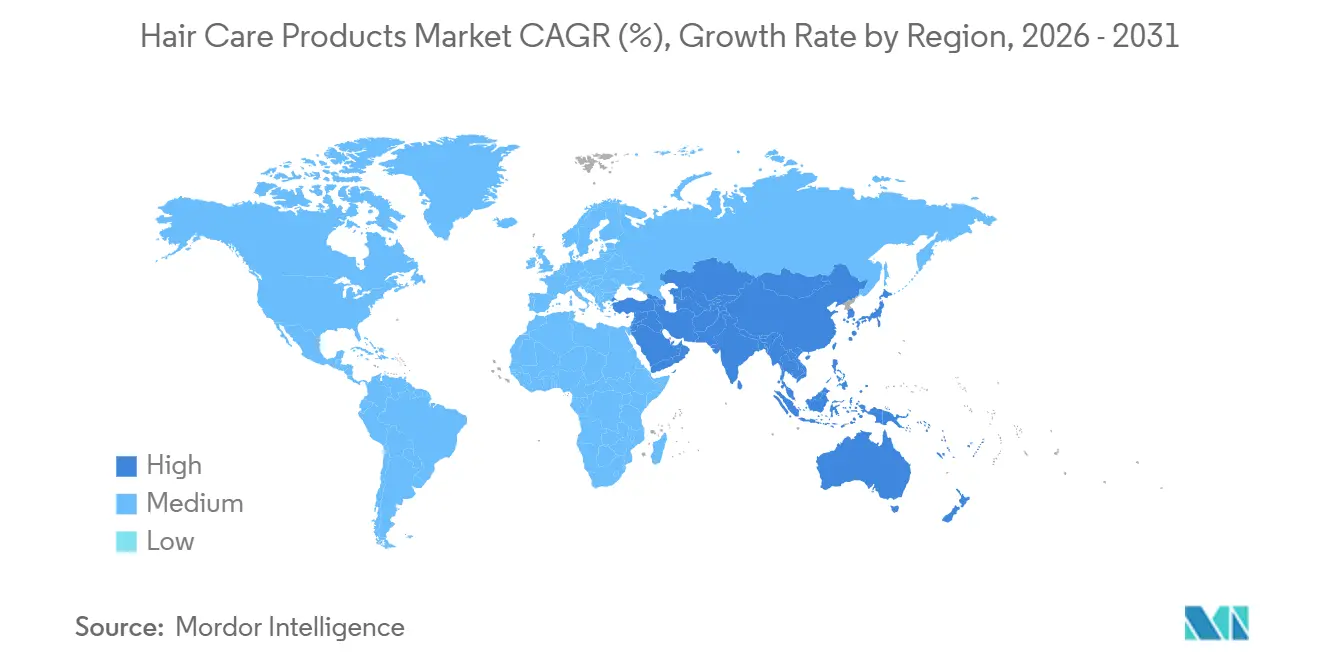

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Cuidado del Cabello por Mordor Intelligence

El tamaño del mercado de cuidado del cabello está valorado en USD 101,52 mil millones en 2026 y se proyecta que alcance USD 122,60 mil millones en 2031, avanzando a una CAGR del 3,85%. La creciente insistencia de los consumidores en formulaciones científicamente validadas, los rápidos cambios regulatorios y los modelos de comercio minorista centrados en lo digital establecen conjuntamente el tono para la expansión. La investigación dermatológica que vincula el microbioma del cuero cabelludo con la vitalidad del folículo está orientando los presupuestos de investigación y desarrollo hacia activos probióticos y químicas de reparación de enlaces. La armonización regulatoria de Asia-Pacífico y su creciente clase media mantienen a la región a la vanguardia tanto en volumen como en premiumización. Mientras tanto, herramientas de comercio electrónico como las pruebas virtuales comprimen los ciclos de descubrimiento hasta la compra, redefiniendo la dinámica competitiva. Aunque el mercado de cuidado del cabello sigue siendo fragmentado, los disruptores de nicho que aprovechan los diagnósticos personalizados y el embalaje recargable están captando constantemente participación de los actores establecidos.

Conclusiones Clave del Informe

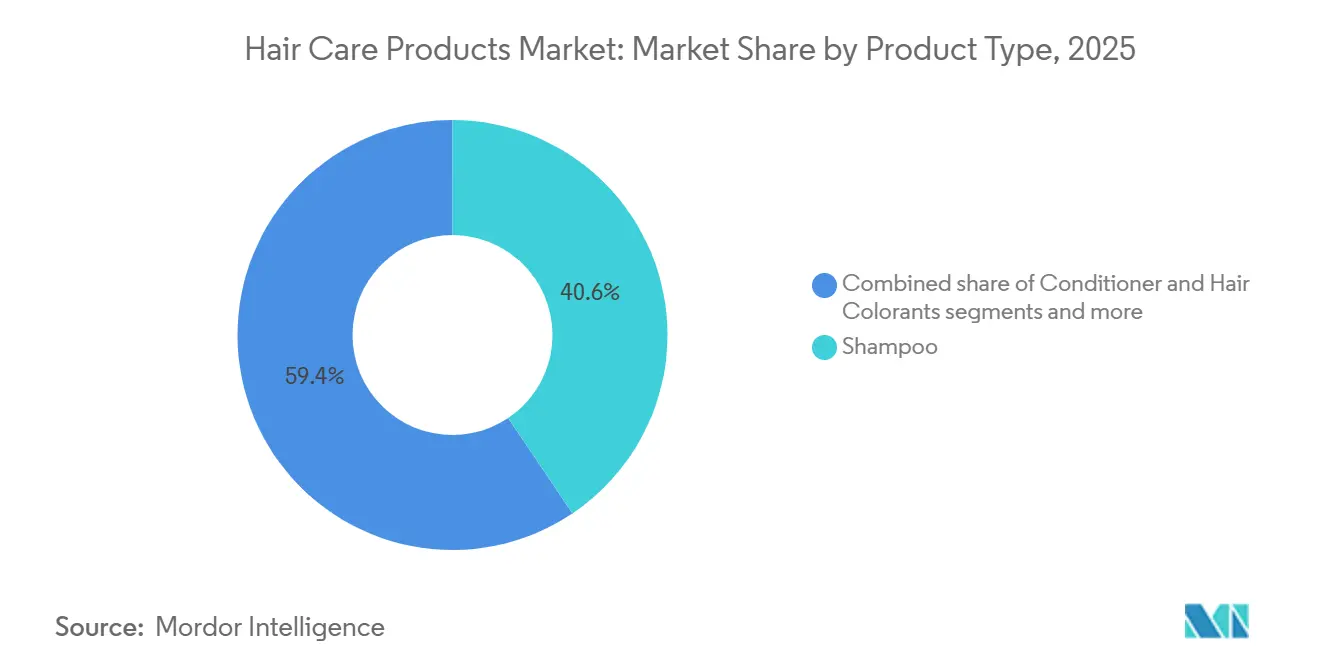

- Por tipo de producto, el champú lideró con el 40,58% de la participación del mercado de cuidado del cabello en 2025, mientras que se prevé que los productos de estilismo se expandan a una CAGR del 6,54% hasta 2031.

- Por categoría, los productos masivos mantuvieron una participación del 75,68% en 2025; se proyecta que las líneas premium registren una CAGR del 6,27% hasta 2031.

- Por tipo de ingrediente, las formulaciones convencionales dominaron con una participación del 75,12% en 2025, mientras que los productos naturales y orgánicos están en camino de alcanzar una CAGR del 5,97% entre 2026 y 2031.

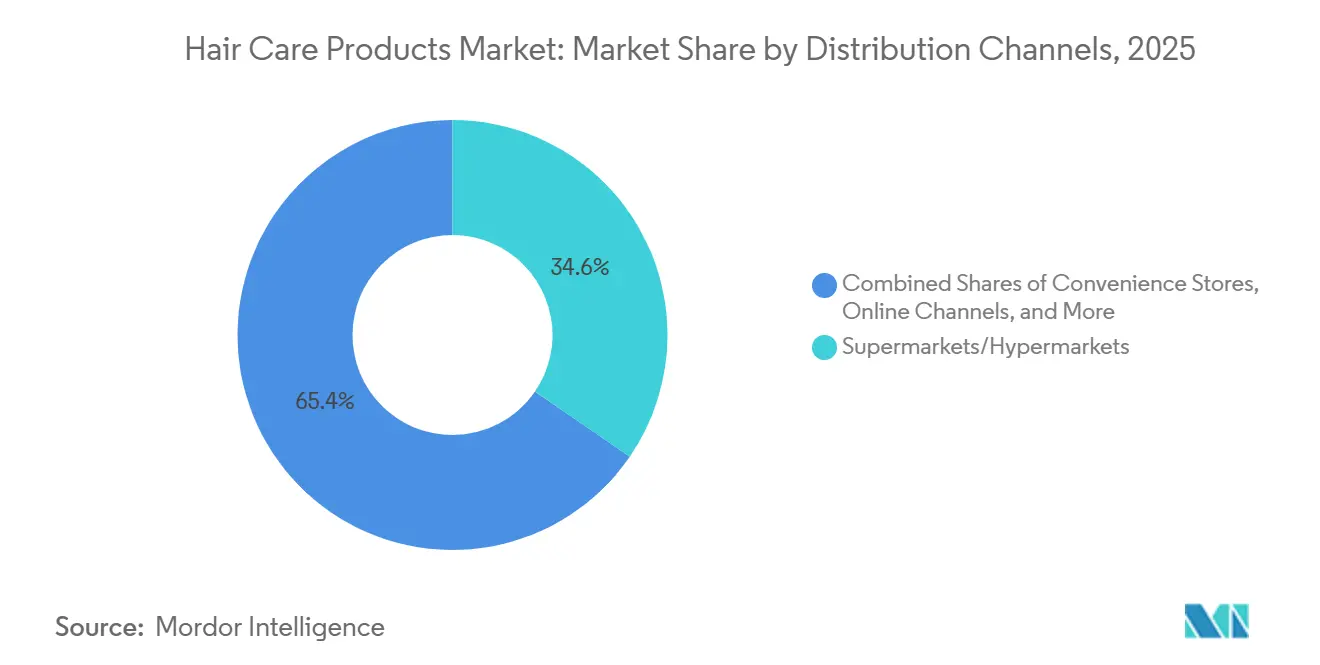

- Por canal de distribución, los supermercados e hipermercados aseguraron el 34,58% de la participación en 2025, aunque el comercio minorista en línea es la vía de mayor crecimiento con una CAGR del 6,53% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 35,63% de la participación del mercado en 2025 y se espera que crezca al 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos para el Cuidado del Cabello

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Demanda de Productos Formulados con Ingredientes de Etiqueta Limpia | +1.2% | Global, con mayor adopción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Innovaciones Tecnológicas en Formulaciones de Productos | +1.5% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Productos Multifuncionales y de Control de Daños | +1.1% | Global, particularmente fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre la Salud del Cuero Cabelludo | +0.9% | Global, con ganancias tempranas en América del Norte, la UE y Japón | Largo plazo (≥ 4 años) |

| Influencia de las Redes Sociales y los Influenciadores | +0.8% | Global, más fuerte en mercados con alta penetración de redes sociales (APAC, América del Norte) | Corto plazo (≤ 2 años) |

| Creciente Conciencia del Consumidor sobre la Higiene Personal | +0.6% | Global, con énfasis en mercados emergentes (América del Sur, MEA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de Productos Formulados con Ingredientes de Etiqueta Limpia

En 2024, la FDA de EE. UU. optó por no definir el término "natural" para los cosméticos, dejando a las marcas la tarea de navegar por las regulaciones estatales, como la ley de California que exige la divulgación de 26 alérgenos de fragancias[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Cosméticos Naturales," fda.gov. En contraste, el Reglamento 1223/2009 de la UE exige evaluaciones de seguridad previas a la comercialización y prohíbe más de 1.300 sustancias, un estándar que muchas marcas globales adoptan para evitar los desafíos de las formulaciones duales. Esta disparidad regulatoria está impulsando la innovación en ingredientes; las marcas están reemplazando los conservantes sintéticos, como los parabenos, con alternativas derivadas de la fermentación, como el fermentado de raíz de rábano de Leuconostoc, reconocido por sus propiedades antimicrobianas y bajo riesgo alergénico, según se señala en revistas de dermatología. El cambio se extiende también al embalaje. Los formatos recargables representan ahora el 12% de las ventas de cuidado del cabello premium en Europa Occidental, impulsados por las directivas de Responsabilidad Ampliada del Productor que imponen tarifas de reciclaje sobre los plásticos de un solo uso. Sin embargo, el movimiento de etiqueta limpia enfrenta desafíos; aunque las declaraciones "naturales" son generalizadas, menos del 15% de los productos cuentan con certificaciones de terceros como USDA Organic o Ecocert, lo que genera confusión en los consumidores que los competidores aprovechan mediante estrategias de marketing centradas en la transparencia.

Innovaciones Tecnológicas en Formulaciones de Productos

La inteligencia artificial está pasando de ser una herramienta de marketing a convertirse en un activo crítico en la formulación de productos, influyendo significativamente en los ciclos de desarrollo de productos. En 2025, L'Oréal utilizó su plataforma de IA VOYAGER para evaluar 100.000 combinaciones de ingredientes en cuanto a eficacia de reparación de enlaces. Esta iniciativa redujo el tiempo de pruebas de laboratorio en un 60% y descubrió nuevas secuencias de péptidos que superaron a las tecnologías existentes en evaluaciones de resistencia a la tracción. De manera similar, la IA generativa de Shiseido examina imágenes del cuero cabelludo de los consumidores para proporcionar recomendaciones de régimen personalizadas. Al procesar datos del microbioma y métricas de producción de sebo, logra una impresionante precisión del 85% en la predicción del rendimiento del producto. Estos avances están ampliando el alcance de la personalización; las marcas que antes limitaban las formulaciones a medida a las líneas ultra-premium ahora están introduciendo productos de mercado masivo con sistemas de ingredientes modulares, lo que permite a los consumidores mezclar y personalizar en casa. La biotecnología también está transformando los métodos de abastecimiento. La fermentación de precisión ahora permite la producción de escualano, queratina y ácido hialurónico sin depender de la extracción animal o vegetal. Este enfoque no solo cumple con los estándares de certificación vegana, sino que también reduce los costos de producción en un 30%. Entre 2023 y 2025, las solicitudes de patentes para tecnologías de microencapsulación aumentaron un 40%, ya que las marcas buscan estabilizar activos volátiles como el retinol y la vitamina C en champús, ingredientes que tradicionalmente se degradaban en semanas tras su apertura, según informó la OMPI. Sin embargo, el rápido ritmo de innovación presenta desafíos. La rápida rotación de ingredientes a menudo supera el plazo para estudios de seguridad a largo plazo exhaustivos. Además, organismos reguladores como la Agencia Europea de Sustancias y Mezclas Químicas están aplicando protocolos de prueba de alérgenos más estrictos, lo que provoca retrasos en el lanzamiento de productos de 6 a 12 meses.

Demanda de Productos Multifuncionales y de Control de Daños

En 2025, los tratamientos de construcción de enlaces se convirtieron en un segmento significativo, representando el 18% de las ventas de productos de estilismo y destacando el mercado multimillonario para reparar los daños causados por el estilismo térmico. El núcleo de esta innovación reside en el bis-aminopropil diglicol dimaleato, una molécula que penetra en la corteza capilar para reconectar los enlaces disulfuro rotos, reparando eficazmente el daño estructural causado por el decolorado y el calor. Las marcas están mejorando estas formulaciones integrando filtros UV, antioxidantes y polímeros resistentes a la humedad en los protectores térmicos. Este avance simplifica las rutinas de tres pasos en una sola aplicación, atrayendo a los consumidores con poco tiempo. Sin embargo, esta multifuncionalidad complica el cumplimiento normativo, ya que las declaraciones deben validarse mediante pruebas exhaustivas. En 2024, el Comité Científico de Seguridad del Consumidor de la Comisión Europea exigió estudios de eficacia separados para cada beneficio declarado, lo que aumentó los costos de desarrollo de productos entre USD 50.000 y USD 100.000. El discurso del control de daños resuena con fuerza en la región de Asia-Pacífico, donde la alta humedad y los frecuentes tratamientos químicos aceleran el daño a la cutícula. Reflejando esta demanda, el Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur aprobó 42 nuevas formulaciones de reparación de enlaces en 2025, un aumento del 35% respecto al año anterior[2]Fuente: Ministerio de Seguridad Alimentaria y Farmacéutica, "Aprobaciones de Cosméticos 2025," mfds.go.kr. Estos productos abordan tanto las necesidades inmediatas de estilismo como la salud capilar a largo plazo. Sin embargo, la fiabilidad de las declaraciones de eficacia sigue siendo una preocupación. Las pruebas independientes realizadas por grupos de defensa del consumidor encontraron que el 40% de los productos de reparación de enlaces no mostraron mejoras medibles en la resistencia a la tracción, lo que socava la confianza del consumidor y atrae el escrutinio regulatorio.

Creciente Conciencia sobre la Salud del Cuero Cabelludo

En un cambio de paradigma, la investigación dermatológica está posicionando ahora el cuidado del cabello como una disciplina centrada en la salud del cuero cabelludo, influenciada en gran medida por los avances en la ciencia del microbioma. Un estudio de 2024, publicado en Frontiers in Cellular and Infection Microbiology, identificó 15 géneros bacterianos vinculados a condiciones saludables del cuero cabelludo. En particular, especies como Cutibacterium y Staphylococcus fueron destacadas por su papel en la producción de péptidos antimicrobianos. Estos péptidos desempeñan un papel crucial en la contención del crecimiento excesivo de Malassezia, el principal responsable de la caspa. Con el objetivo de ajustar este equilibrio microbiano, las marcas están recurriendo ahora a prebióticos, como la inulina, y postbióticos, como el ácido propiónico. Esto marca un cambio significativo respecto a los agentes antifúngicos tradicionales, que a menudo eliminan indiscriminadamente la flora beneficiosa. En 2025, KOSÉ Corporation de Japón presentó un suero para el cuero cabelludo que aprovecha el poder del lisado de fermentado de Lactobacillus. Los ensayos clínicos revelaron su eficacia, mostrando una reducción del 28% en la oxidación del sebo y una mayor densidad folicular en personas que padecen alopecia androgénica. El auge de las herramientas de diagnóstico es evidente, con dispositivos portátiles que utilizan espectroscopía para evaluar la composición del sebo y la carga microbiana. Estos dispositivos elaboran protocolos de tratamiento personalizados, que los dermatólogos validan posteriormente durante las consultas de telesalud. En un respaldo significativo, la Academia Americana de Dermatología, en 2025, integró el análisis del microbioma del cuero cabelludo en sus guías de práctica clínica, otorgando credibilidad a un ámbito que los escépticos antes descartaban como mera pseudociencia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Soluciones Tradicionales de Cuidado del Cabello en el Hogar | -0.7% | Fuerte en el sur de Asia (India, Pakistán), moderada en el sudeste asiático y América Latina | Mediano plazo (2-4 años) |

| Preocupaciones de Salud por Ingredientes Químicos | -0.6% | Global, con presión regulatoria concentrada en la UE y California | Largo plazo (≥ 4 años) |

| Disponibilidad de Productos Falsificados | -0.4% | Concentrada en Asia-Pacífico y MEA, particularmente en canales de comercio electrónico | Corto plazo (≤ 2 años) |

| Intensa Competencia en el Mercado | -0.3% | Global, con guerras de precios más severas en los segmentos de mercado masivo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Soluciones Tradicionales de Cuidado del Cabello en el Hogar

Los remedios tradicionales están experimentando un resurgimiento significativo, especialmente en regiones donde los tratamientos ayurvédicos y herbales están culturalmente arraigados. En 2024, el sector de la medicina tradicional de India alcanzó una valoración sustancial de USD 18,1 mil millones. El cuidado del cabello, impulsado por ingredientes como el amla, el bhringraj y el shikakai, considerados alternativas más seguras a las opciones sintéticas, representó el 28% de estas ventas, según el Ministerio de AYUSH[3]Fuente: Ministerio de AYUSH, "Mercado de Medicina Tradicional," ayush.gov.in. Empresas como Dabur e Himalaya han capitalizado esta tendencia lanzando productos de mercado masivo que combinan botánicos tradicionales con conservantes modernos, garantizando una vida útil prolongada sin refrigeración. Las marcas multinacionales enfrentan un desafío significativo: estos remedios tradicionales tienen un precio entre un 50% y un 70% más bajo que los productos importados, creando una brecha de precio-rendimiento que los esfuerzos de marketing tienen dificultades para superar. Las formulaciones caseras también están ganando popularidad en las plataformas de redes sociales; los videos de TikTok con enjuagues de agua de arroz y mascarillas de aceite de coco han acumulado colectivamente más de 5.000 millones de visualizaciones, con usuarios que citan la rentabilidad y la transparencia de los ingredientes como principales motivadores. Sin embargo, la efectividad de estos remedios varía. Los estudios revisados por pares revelan que, si bien el aceite de coco ayuda a reducir la pérdida de proteínas durante el lavado, no repara el daño existente, una limitación que los tratamientos comerciales de reparación de enlaces abordan eficazmente.

Preocupaciones de Salud por Ingredientes Químicos

Los debates sobre la seguridad de los ingredientes se están intensificando a medida que los organismos reguladores amplían sus listas de sustancias restringidas. La Ley de Cosméticos Seguros de California, vigente desde enero de 2025, prohibirá 24 sustancias químicas, incluidos los conservantes liberadores de formaldehído y determinados colorantes azo. Esta regulación exige que las marcas reformulen los productos vendidos en el estado o enfrenten multas de USD 5.000 por infracción. En 2024, la Unión Europea añadió 12 sustancias, como ciertos filtros UV y ftalatos, al Anexo II del Reglamento 1223/2009, citando estudios toxicológicos que identificaron riesgos de alteración endocrina. Estas restricciones aumentan los costos de cumplimiento, ya que las marcas deben realizar pruebas de estabilidad, evaluaciones de alérgenos y revisiones toxicológicas para los ingredientes sustitutos, extendiendo los plazos de desarrollo de productos entre 9 y 15 meses. Los grupos de defensa del consumidor, como el Grupo de Trabajo Ambiental, amplifican estos problemas. Su lista anualmente actualizada de las "Doce Sustancias Más Peligrosas", que destaca moléculas específicas, influye en las decisiones de compra de aproximadamente 35 millones de consumidores estadounidenses. Sin embargo, la percepción pública a menudo supera el consenso científico. Por ejemplo, los parabenos fueron ampliamente criticados tras un estudio de 2004 que sugería un vínculo con el cáncer de mama. Aunque investigaciones posteriores no encontraron ninguna relación causal, las marcas continúan reformulando para mitigar los riesgos reputacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Champú Domina a través de la Evolución Funcional

El champú mantuvo el 40,58% de los ingresos de 2025 y siguió siendo el ancla del mercado de cuidado del cabello. En contraste, se proyecta que los productos de estilismo registren una CAGR del 6,54%, reflejando la adopción de herramientas térmicas y la popularidad de los sprays de reparación de enlaces. Este cambio ilustra una categoría de lavado en maduración donde los ajustes incrementales de aroma o suavidad ya no justifican precios premium. Las líneas de estilismo centradas en los enlaces que restauran los puentes disulfuro son particularmente resonantes entre quienes se tiñen el cabello con frecuencia. Los acondicionadores, con una participación del 28%, avanzan a un ritmo más moderado del 4,8% a medida que los consumidores experimentan con cremas sin aclarado y regímenes de co-lavado. Los colorantes capilares, con un 18%, sienten la presión de los movimientos de aceptación de las canas, pero mantienen una posición sólida en los salones porque la aplicación profesional mitiga la exposición al amoníaco.

Los envíos globales de planchas y rizadores superaron los 180 millones de unidades en 2025, alimentando la demanda de sueros protectores del calor que previenen la degradación de la cutícula a temperaturas superiores a 200 °C. El lanzamiento de Bond Repair de L'Oréal en 2024 registró USD 320 millones en su primer año y capturó el 12% del nicho de reparación de enlaces. La certificación GMP de precisión quirúrgica (ISO 22716) actúa como señal de confianza en línea, elevando las tasas de conversión en un 15% para las líneas de estilismo certificadas en los mercados asiáticos propensos a la falsificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Productos Masivos Evolucionan hacia la Premiumización

Las líneas de mercado masivo controlaron el 75,68% de la facturación de 2025, aunque las colecciones premium están previstas para una CAGR del 6,27%, 112 puntos básicos por encima del mercado total de cuidado del cabello. El subsector premium prospera gracias a los avales de dermatólogos y las declaraciones clínicamente sustentadas que justifican incrementos de precio del 35% al 50%. América del Norte y Europa Occidental siguen siendo bastiones donde los ingresos disponibles y la conciencia ecológica convergen. Las marcas ancladas en salones aprovechan la confianza de los estilistas para eludir las guerras de precios comunes en los estantes de los supermercados.

Los pilares del mercado masivo dependen de la profundidad promocional y la amplia distribución. La presencia en los estantes de los supermercados asegura el volumen incluso cuando el comercio electrónico drena la participación urbana. Los canales en línea recompensan a los participantes premium hábiles en alianzas con influenciadores y modelos de suscripción, que pueden impulsar las tasas de recompra por encima del 60% para fórmulas personalizadas como Function of Beauty. La aceleración digital de la era pandémica consolidó estos comportamientos de compra, y las líneas premium continúan superando a sus pares masivos en el crecimiento directo al consumidor.

Por Tipo de Ingrediente: Las Formulaciones Naturales Ganan Terreno a Pesar de las Brechas de Rendimiento

La química convencional aún captura el 75,12% de las ventas de 2025, pero las líneas naturales y orgánicas se encaminan hacia una CAGR del 5,97% a medida que los mandatos regulatorios y los estándares halal se endurecen. El segmento halal de Oriente Medio exige insumos libres de alcohol y de origen no animal; los Emiratos Árabes Unidos actualizaron las reglas de certificación en 2024 para exigir auditorías independientes. En Europa, la certificación COSMOS exige que el 95% de los insumos botánicos sean orgánicos, impulsando un salto del 18% en la facturación orgánica de 2025.

A pesar de la demanda, los champús sin sulfatos a menudo requieren dosis más altas para hacer espuma, lo que aumenta el costo por lavado hasta en un 30%. Las fórmulas híbridas que combinan tensioactivos naturales con potenciadores sintéticos mínimos intentan lograr un equilibrio entre rendimiento y ética, aunque atraen críticas por el compromiso percibido. La fermentación ahora proporciona queratina vegana y escualano sin sacrificar la eficacia, dando a las declaraciones naturales una base de rendimiento tangible. La Comisión Federal de Comercio de EE. UU. advirtió en 2024 que las etiquetas "naturales" deben demostrar un procesamiento mínimo, un estándar que menos del 30% de las unidades de mantenimiento de existencias autoidentificadas como naturales cumplen.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados recaudaron el 34,58% del gasto de 2025, pero los canales en línea crecieron al 6,53% a medida que la realidad aumentada y las cajas de suscripción reconfiguran el descubrimiento. ModiFace de L'Oréal registró más de 2.000 millones de pruebas virtuales en 2025, convirtiendo al 30% de los usuarios en compradores en 48 horas, una tasa triple a la de los listados estáticos. Los minoristas especializados y los salones, con una participación del 28%, deben hacer frente a las estrategias directas al consumidor que reinvierten los márgenes ahorrados en contenido personalizado.

Los programas de suscripción ya representan el 8% de los ingresos digitales de cuidado del cabello, proporcionando datos de primera parte que se canalizan hacia el desarrollo ágil de productos. Sin embargo, el comercio electrónico aumenta el riesgo de falsificación: 1 de cada 5 artículos de cuidado del cabello vendidos a través de mercados de terceros en 2025 eran falsificados o importaciones del mercado gris. La Ley de Servicios Digitales de Europa ahora asigna responsabilidad a las plataformas que no eliminan los listados de productos falsificados en 48 horas, incentivando sólidas capas de verificación de marca.

Análisis Geográfico

Asia-Pacífico concentró el 35,63% de los ingresos de 2025 y se prevé que crezca al 5,92% hasta 2031. El cambio de política de China en 2024 redujo los plazos de aprobación de importaciones de 18 meses a 90 días y eliminó las obligaciones de pruebas en animales para la mayoría de las unidades de mantenimiento de existencias, reduciendo las barreras de entrada para las marcas occidentales. El mecanismo de reconocimiento mutuo de la Directiva Cosmética de la ASEAN recorta los costos de lanzamiento regional en un 40% y acelera la distribución transfronteriza. Las influencias de la belleza coreana siguen siendo tangibles: los champús de bajo pH y los sueros para el cuero cabelludo de Corea del Sur ganan terreno en Japón, China y el sudeste asiático, donde los temas de limpieza suave resuenan con los consumidores propensos a la humedad. India ilustra la divergencia, con las importaciones premium floreciendo en las ciudades mientras que los pilares ayurvédicos como Dabur e Himalaya mantienen una participación doméstica del 32% en 2025. El envejecimiento demográfico de Japón impulsa la demanda de productos anticanas y espesantes; la línea Segreta de Kao vendió USD 180 millones en 2025, un 22% más interanual.

América del Norte y Europa generaron conjuntamente el 42% de las ventas de 2025, aunque se expanden a un ritmo más moderado del 4,8% debido a la saturación y la incursión de las marcas propias. El Reglamento 1223/2009 de Europa establece el estándar global de facto para los ingredientes, lo que impulsa la adopción mundial para evitar las formulaciones duales. Los defensores de la belleza limpia en América del Norte aumentaron su porción de la facturación estadounidense al 18% en 2025, aunque los déficits de rendimiento en las líneas sin sulfatos y sin parabenos aún disuaden la conversión generalizada. La cooperación regulatoria de Canadá con Estados Unidos facilita el comercio transfronterizo, pero la norma de embalaje en francés de Quebec extiende los plazos de entrega para los participantes más pequeños.

América del Sur, Oriente Medio y África registran colectivamente una tasa de crecimiento del 5,8%, impulsada por la urbanización y el aumento de los ingresos a pesar de los obstáculos logísticos. La categoría de definición de rizos y los tratamientos de queratina de Brasil prosperan en condiciones de humedad, impulsando una expansión del mercado del 12% en 2025. Los estándares halal impulsan la demanda en Oriente Medio: el mercado de cosméticos halal de la región alcanzó USD 24.000 millones en 2024, con el cuidado del cabello representando el 30% de la participación; los Emiratos Árabes Unidos ahora exigen auditorías de terceros que añaden hasta nueve meses a los lanzamientos. En el sur de África urbano, la defensa del cabello natural impulsó las ventas de líneas amigables con los rizos en un 28% en 2025, señalando un giro hacia el abandono de los alisadores químicos.

Panorama Competitivo

El mercado de productos para el cuidado del cabello exhibe una consolidación moderada, caracterizada por el dominio de las corporaciones multinacionales junto con una presencia creciente de actores de nicho impulsados por la ciencia. Los líderes del mercado L'Oréal, Procter & Gamble Company y Unilever mantienen sus posiciones a través de la innovación continua y las adquisiciones estratégicas, con la División de Productos de Consumo de L'Oréal logrando un crecimiento del 8,9% impulsado por innovaciones como Elvive Glycolic Gloss. Esta integración tecnológica se extiende a las innovaciones orientadas al consumidor, como las herramientas de diagnóstico, con el lector My Hair [iD] Hair Reader de L'Oréal que analiza la salud y el color del cabello para proporcionar recomendaciones personalizadas.

Los patrones estratégicos revelan un enfoque creciente en la premiumización en todos los segmentos de precios, con las marcas masivas introduciendo líneas de mayor precio para capitalizar la creciente disposición de los consumidores a invertir en la salud capilar. P&G reportó un crecimiento de un solo dígito alto en las ventas orgánicas de cuidado del cabello, impulsado por el aumento de precios, una combinación de productos premium y el crecimiento del volumen, particularmente en América del Norte.

Están surgiendo oportunidades en espacios en blanco en tratamientos especializados que abordan preocupaciones específicas como la salud del cuero cabelludo y la prevención de daños, con enfoques preventivos que ganan terreno sobre las soluciones correctivas. El panorama competitivo continúa evolucionando a través de adquisiciones estratégicas, como lo demuestra la compra de la marca Vidal Sassoon en la Gran China por parte de Henkel a Procter & Gamble, fortaleciendo su posición en el segmento minorista premium.

Líderes de la Industria de Productos para el Cuidado del Cabello

Unilever PLC

L'Oréal S.A.

Estée Lauder Companies

Henkel AG and Co. KGaA

Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Cécred, una empresa de cuidado del cabello fundada por Beyoncé Knowles-Carter, inició su distribución exclusiva a través de Ulta Beauty, el mayor minorista de belleza de los Estados Unidos. Los productos estuvieron disponibles en más de 1.400 ubicaciones minoristas de Ulta Beauty y en su plataforma digital, constituyendo el mayor lanzamiento exclusivo de productos para el cuidado del cabello en la historia de Ulta Beauty.

- Enero de 2025: JVN amplió su cartera de productos con tres productos para el cuidado del cabello: Reparative Bond Gloss, Shampoo y Conditioner. Estos productos repararon los enlaces de queratina dañados en el cabello y mejoraron el brillo. Los productos se distribuyeron a través de Sephora.com y JVNhair.com.

- Enero de 2025: Clairol lanzó ColorStrong, una nueva línea de coloración capilar que combinaba colores vibrantes con propiedades fortalecedoras del cabello. La línea de productos ofrecía a los consumidores tanto resultados de color intenso como beneficios de fortalecimiento capilar.

- Noviembre de 2024: CavinKare Pvt Ltd introdujo su 'Natural and Nourish Creme Hair Color' bajo la marca Indica. La gama de productos comprendía variantes Negro Natural, Marrón Oscuro y Borgoña, con precios a partir de INR 15 en todos los canales de distribución.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de productos para el cuidado del cabello como el valor generado por las ventas minoristas de champús, acondicionadores, colorantes, productos para el peinado, tratamientos reparadores del cabello, aceites y serums comercializados para su aplicación en el cuero cabelludo o el cabello humano.

Se excluyen los accesorios funcionales (electrodomésticos, peines), los productos para mascotas y las formulaciones de uso exclusivo profesional para uso en salón.

Descripción general de la segmentación

- Por Tipo de Producto

- Champú

- Acondicionador

- Colorantes Capilares

- Productos de Estilismo Capilar

- Otros Tipos de Productos

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- Convencional / Sintético

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- México

- Canadá

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Suecia

- Resto de Europa

- Asia-Pacífico

- Japón

- China

- India

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para refinar los supuestos, entrevistamos a dermatólogos, proveedores de ingredientes, distribuidores regionales y compradores de cadenas de salones en Asia-Pacífico, América del Norte, Europa, América del Sur, y Oriente Medio y África. Estas conversaciones ponen a prueba la frecuencia de uso, las preferencias emergentes por etiquetas limpias y los precios de venta promedio, lo que nos permite cubrir las brechas dejadas por los datos secundarios y fortalecer la triangulación final.

Investigación documental

Los analistas de Mordor comienzan con una investigación documental estructurada que captura las huellas de oferta y demanda a partir de repositorios de nivel 1 sin acceso restringido, como UN Comtrade (flujos comerciales HS 3305), indicadores minoristas de la Oficina del Censo de los Estados Unidos, índices de producción de Eurostat, alertas de seguridad cosmética de la OMS y boletines de asociaciones comerciales de Cosmetics Europe o el Personal Care Products Council. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa complementan las divisiones de ingresos a nivel de marca, mientras que D&B Hoovers y Dow Jones Factiva nos ayudan a dimensionar las marcas privadas y monitorear los movimientos de fusiones y adquisiciones. Las fuentes aquí mencionadas ilustran nuestro proceso; se revisaron varios documentos públicos y propietarios adicionales para validar y clarificar los datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte la frecuencia de lavado a nivel poblacional, la penetración por categoría y el precio promedio por envase en un conjunto de ingresos por país, que luego se filtra a través de las divisiones de participación por canal y las conversiones de divisas. Las consolidaciones de proveedores y las verificaciones de ASP muestreado por volumen proporcionan pruebas de razonabilidad ascendentes. Los principales impulsores integrados en el modelo incluyen la participación del canal en línea, el índice de premiumización, las tendencias de precios de materias primas para surfactantes y siliconas, y el ingreso disponible per cápita. Los pronósticos a cinco años utilizan regresión multivariante combinada con análisis de escenarios, lo que permite elasticidades en la adopción de productos premium y la adopción de ingredientes naturales que fueron validadas con expertos primarios.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis automatizados de varianza frente a series históricas, revisión por pares a cargo de un analista senior y aprobación final por parte del gerente de investigación. Los modelos se actualizan anualmente, con revisiones a mitad de ciclo activadas por eventos relevantes como cambios regulatorios importantes o shocks cambiarios.

Por qué la línea de base de productos para el cuidado del cabello de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, bases de precios y cadencias de actualización.

Los principales factores de brecha son la amplitud del alcance (algunos editores incluyen tratamientos dermatológicos específicos para el cuero cabelludo o volúmenes de uso profesional en salón dentro de los totales minoristas), la selección del año de la divisa y los supuestos optimistas sobre precios premium. El alcance exclusivamente minorista claramente definido de Mordor, la reconversión anual de divisas y la verificación cruzada con datos de envíos moderan tanto la sobreestimación como la subestimación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 95.39 B | Mordor Intelligence | - |

| USD 113.93 B | Regional Consultancy A | Incluye ventas de uso profesional en salón y agrupa dispositivos de tratamiento del cuero cabelludo con consumibles |

| USD 110.77 B | Trade Journal B | Aplica un ASP global único sin ajuste por combinación regional |

| USD 82.39 B | Global Consultancy C | Excluye marcas premium exclusivas en línea y convierte divisas a tasas prepandemia |

En resumen, las disciplinadas decisiones de alcance, la validación de doble vía y el ciclo de actualización oportuno utilizados por Mordor Intelligence proporcionan a los tomadores de decisiones una línea de base equilibrada y transparente que es tanto reproducible como lista para su aplicación inmediata.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de cuidado del cabello para 2031?

Se prevé que el mercado de cuidado del cabello alcance USD 122,60 mil millones en 2031, avanzando a una CAGR del 3,85%.

¿Qué región lidera los ingresos actuales del cuidado del cabello?

Asia-Pacífico lideró con el 35,63% de las ventas globales de 2025 y mantiene las perspectivas de crecimiento regional más rápidas.

¿Por qué los productos de estilismo crecen más rápido que los champús?

Las líneas de estilismo incorporan tecnologías de reparación de enlaces y protección térmica que abordan el daño causado por el uso generalizado de herramientas térmicas, impulsando una CAGR proyectada del 6,54%.

¿Qué papel desempeña el comercio electrónico en el crecimiento de las ventas de cuidado del cabello?

Los canales en línea crecen al 6,53% anual, impulsados por la tecnología de prueba virtual, los modelos de suscripción y las herramientas de personalización directa al consumidor.

Última actualización de la página el: