Tamaño y Participación del Mercado de Aviación General de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

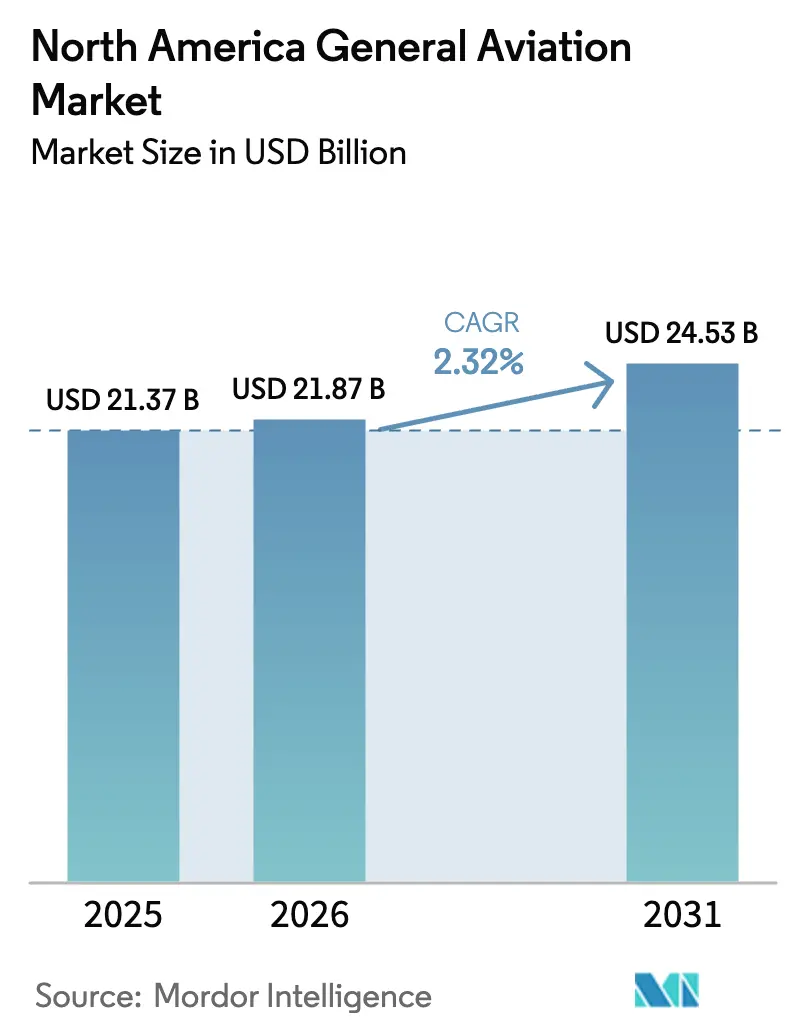

| Tamaño del mercado en el año base (2025) | 21.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación General de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de aviación general de América del Norte crezca de USD 21,37 mil millones en 2025 a USD 21,87 mil millones en 2026 y se prevé que alcance USD 24,53 mil millones en 2031 a una CAGR del 2,32% durante el período 2026-2031.

El impulso actual proviene de la demanda sostenida de individuos de alto patrimonio neto, el énfasis corporativo en viajes que ahorran tiempo y las actualizaciones selectivas de flotas, en lugar de una expansión amplia de volumen. Las aeronaves de ala fija de pistón siguen siendo fundamentales para el entrenamiento y el uso personal; sin embargo, los programas de movilidad aérea avanzada (MAA) han introducido un nuevo nicho de crecimiento a medida que los marcos de certificación se consolidan. Mientras tanto, la propulsión convencional de pistón y turbina mantiene una ventaja decisiva en la base instalada, aunque los sistemas eléctricos e híbridos están ganando tracción de manera constante. En general, el mercado de aviación general de América del Norte se beneficia de una base de usuarios resiliente, calendarios de producción impulsados por pedidos pendientes y modelos de servicio emergentes con activos reducidos que mantienen altas las tasas de utilización mientras moderan los volúmenes de nuevas construcciones.

Conclusiones Clave del Informe

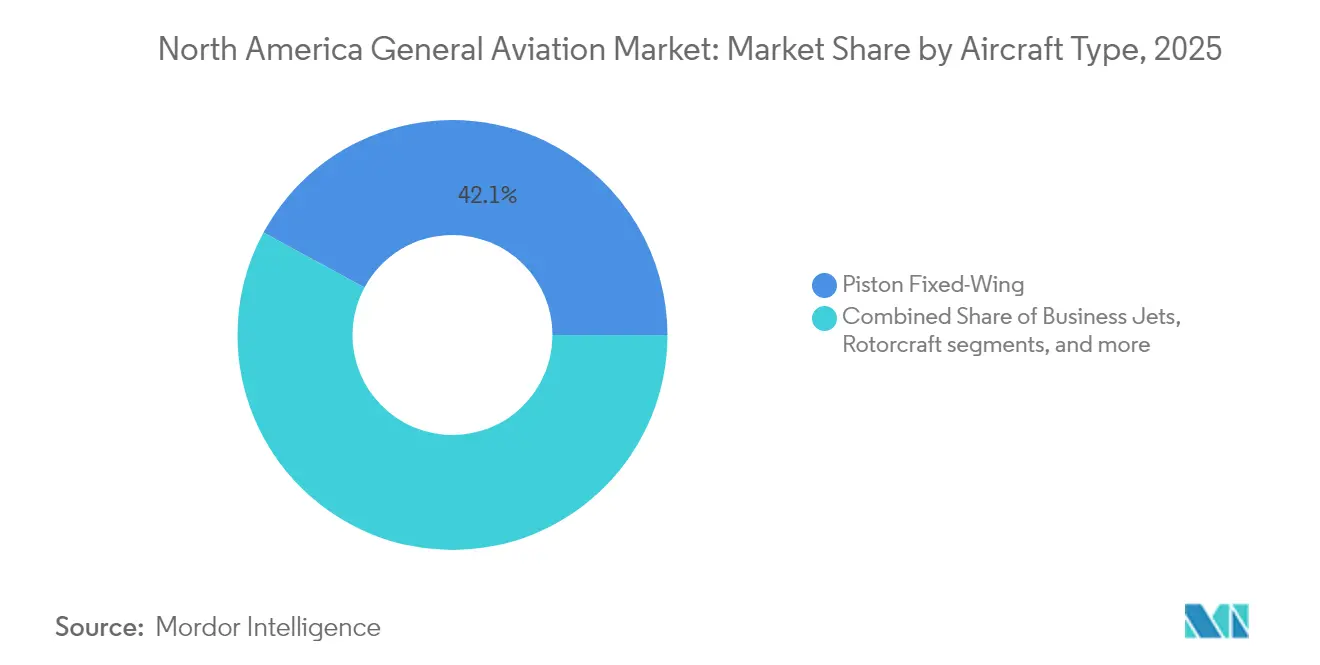

- Por tipo de aeronave, las aeronaves de ala fija de pistón captaron el 42,10% de la participación del mercado de aviación general de América del Norte en 2025; se pronostica que los eVTOL de MAA crecerán a una CAGR del 5,26% hasta 2031.

- Por tipo de propulsión, los sistemas convencionales de pistón y turbina representaron el 91,10% de la participación del tamaño del mercado de aviación general de América del Norte en 2025, pero la propulsión totalmente eléctrica avanza a una CAGR del 5,05% hasta 2031.

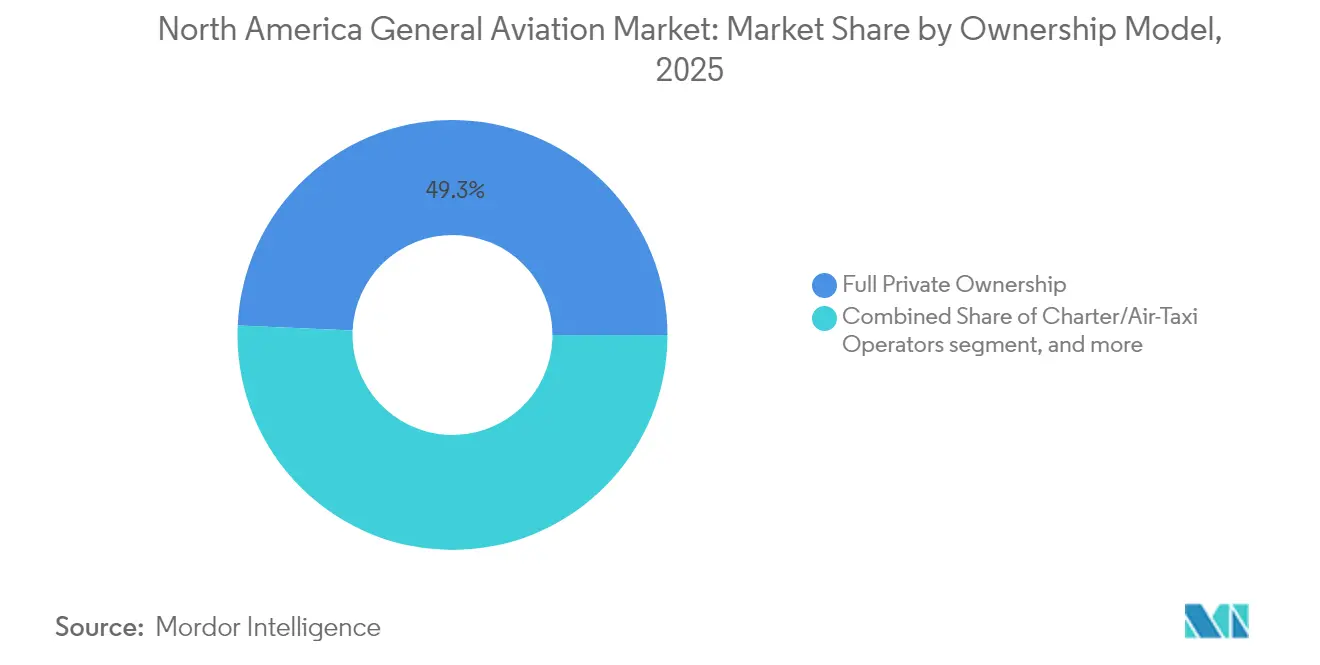

- Por modelo de propiedad, la propiedad privada completa mantuvo el 49,30% del mercado de aviación general de América del Norte en 2025, mientras que los operadores de chárter y taxi aéreo están preparados para una CAGR del 6,65% entre 2026 y 2031.

- Por aplicación de usuario final, el transporte empresarial y corporativo registró un liderazgo del 41,90% en 2025; sin embargo, los servicios médicos de emergencia y de ambulancias aéreas están encaminados a una CAGR del 5,74% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación de ingresos del 70,65% en 2025, mientras que se proyecta que México se expanda a una CAGR del 4,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación General de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población de individuos de alto patrimonio neto (HNWI) y de las ganancias corporativas | +0.8% | Estados Unidos y Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Ciclos de modernización y reemplazo de flotas | +0.6% | América del Norte en general, concentrado en Estados Unidos | Largo plazo (≥ 4 años) |

| Auge de los modelos de chárter y propiedad fraccionada | +0.4% | Estados Unidos principalmente, en expansión hacia Canadá | Mediano plazo (2-4 años) |

| Apoyo regulatorio para la movilidad aérea avanzada (MAA) | +0.3% | Estados Unidos y Canadá, fases de adopción temprana | Largo plazo (≥ 4 años) |

| Creciente demanda de misiones especiales de ISR y vigilancia de incendios forestales | +0.2% | Oeste de Estados Unidos y Canadá, variaciones estacionales | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de combustible de aviación sostenible | +0.1% | Principales aeropuertos de Estados Unidos, presencia limitada en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población de Individuos de Alto Patrimonio Neto (HNWI) y de las Ganancias Corporativas

La apreciación de activos en los sectores de tecnología y servicios financieros continúa engrosando el grupo de compradores de ultra alto patrimonio neto, sosteniendo la demanda de jets de cabina amplia incluso cuando los indicadores macroeconómicos se moderan. Los departamentos de aviación corporativa registraron una utilización de aeronaves un 15% mayor en 2024 en comparación con los niveles prepandémicos, un cambio atribuido a los viajes urgentes de altos ejecutivos y a la insuficiencia de los horarios comerciales para pares de ciudades regionales.[1]Business Aviation Insider, "El uso de la aviación corporativa alcanza nuevas cotas en 2024," BusinessAviationInsider.com Las empresas de capital privado y banca de inversión ampliaron sus presupuestos de aviación en un 22% respecto a 2023, acelerando las decisiones de renovación de flota en favor de modelos ricos en conectividad y eficientes en combustible. La demanda resultante de aeronaves premium amortigua las tasas de producción de los principales fabricantes de equipos originales (OEM) y respalda las actualizaciones del mercado posventa que mejoran plataformas más antiguas con conectividad en vuelo y paquetes de rendimiento. En consecuencia, el mercado de aviación general de América del Norte obtiene un flujo de ingresos constante impulsado por el reemplazo, a pesar de su fase de madurez.

Ciclos de Modernización y Reemplazo de Flotas

La aeronave promedio de aviación general de América del Norte tiene 28,5 años de antigüedad, lo que hace que la obsolescencia de la aviónica y las actualizaciones de equipos obligatorias sean catalizadores centrales para nuevas adquisiciones.[2]Asociación de Propietarios y Pilotos de Aeronaves, "Tendencias de Modernización de la Flota de Aviación General," AOPA.org Los operadores que buscan el cumplimiento de NextGen encuentran que los costos de modernización pueden superar el 40% del valor del casco, lo que los empuja hacia aeronaves nuevas de fábrica que integran cabinas de cristal líquido, sistemas de gestión de vuelo y ADS-B Out como estándar. Los pedidos pendientes de turbohélices populares y jets ligeros se extienden ahora entre 18 y 24 meses, lo que subraya la profundidad de la demanda de reemplazo incluso ante precios de venta elevados. Las entidades financieras han respondido con plazos de amortización más largos, suavizando los obstáculos de flujo de caja para los operadores-propietarios. Esta ola de modernización no solo amplía la base instalada de aeronaves técnicamente avanzadas, sino que también refuerza los ingresos de servicios, dado que la aviónica sofisticada requiere capacidades de mantenimiento autorizadas por el OEM en toda la región.

Auge de los Modelos de Chárter y Propiedad Fraccionada

Los operadores fraccionados registraron un crecimiento de membresía del 28% en 2024, validando la propuesta de valor con activos reducidos para empresas reacias a asumir los costos totales de propiedad.[3]Informe de Propiedad Fraccionada, "Análisis de Crecimiento Fraccionado en América del Norte 2024," FractionalOwnershipReport.com Las plataformas de chárter registraron volúmenes de reservas un 35% mayores a medida que las aplicaciones digitales redujeron las fricciones de búsqueda y ofrecieron precios transparentes a los usuarios por primera vez. Las horas de vuelo por aeronave en estas flotas promedian 800 anuales, cuadruplicando la utilización típica de los propietarios privados, lo que refuerza la demanda recurrente de mantenimiento, combustible y tripulación. Al mismo tiempo, los OEM se benefician de mayores ciclos de utilización que acortan los plazos de reemplazo, alimentando un ciclo de demanda virtuoso de aeronaves más nuevas y eficientes. La tendencia remodela el mercado de aviación general de América del Norte al enfatizar el acceso al servicio sobre la acumulación de activos, asegurando que la economía impulsada por la utilización, más que el mero recuento de flotas, oriente las estrategias de expansión.

Apoyo Regulatorio para la MAA

La publicación del Reglamento Federal Especial de Aviación para aeronaves de elevación motorizada en octubre de 2024 creó una hoja de ruta de certificación creíble que desbloqueó un capital inversor significativo para los programas de eVTOL.[4]Administración Federal de Aviación, "Reglamento Federal Especial de Aviación para Aeronaves de Elevación Motorizada," FAA.gov Fabricantes como Joby Aero, Inc. y Archer Aviation Inc. atrajeron más de USD 800 millones en financiación nueva tras la promulgación de la norma, acelerando los vuelos de prototipado y prueba en los corredores de Los Ángeles y Miami. La alineación de la regulación con las vías de licencia de piloto existentes limita la barrera de formación, apoyando los escenarios de lanzamiento comercial temprano que se integran con la infraestructura actual de helipuertos y aeropuertos de aviación general. Los municipios evalúan ahora la zonificación de vertipuertos y los estándares de ruido, lo que indica el respaldo municipal crítico para la aceptación pública. Si bien la contribución a los ingresos sigue siendo modesta, el marco reduce el riesgo de las inversiones de los pioneros y posiciona la movilidad aérea avanzada como un impulsor de mediano plazo para el mercado de aviación general de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y operación | -0.5% | América del Norte en general, agudo en Canadá | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de ruido y emisiones | -0.4% | Estados Unidos y Canadá, los aeropuertos urbanos son los más afectados | Mediano plazo (2-4 años) |

| Escasez de pilotos y técnicos de mantenimiento | -0.3% | Estados Unidos y Canadá, las zonas rurales son las más afectadas | Mediano plazo (2-4 años) |

| Retrasos en la modernización del ATC para corredores de baja altitud | -0.2% | Estados Unidos principalmente, zonas de movilidad aérea urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Operación

Las presiones en la cadena de suministro elevaron los precios de lista de los nuevos turbohélices por encima de USD 4 millones y los jets ejecutivos por encima de USD 8 millones en 2024, añadiendo un obstáculo de costos para los operadores-propietarios. Los gastos de combustible, seguros y hangares también aumentaron más rápido que la inflación del consumidor; los alquileres de hangares en las principales ciudades subieron un 25%, mientras que las primas de seguros aumentaron debido a los mayores valores del casco y las consideraciones de responsabilidad civil. Las escuelas de formación sintieron el apriete de manera más aguda, ya que los mayores costos de arrendamiento repercuten en los aranceles y amenazan la sostenibilidad del proceso de formación de pilotos. Los compradores corporativos pueden absorber los aumentos de precios, pero la sensibilidad individual al costo ha moderado los pedidos de aeronaves de pistón de nivel básico. Por lo tanto, el mercado de aviación general de América del Norte enfrenta un lastre de asequibilidad a corto plazo que afecta principalmente a la utilización a nivel de base y a la actividad de instrucción.

Escasez de Pilotos y Técnicos de Mantenimiento

La Administración Federal de Aviación (FAA) proyecta un déficit de 18.000 pilotos de aviación general para 2030, amplificado por las jubilaciones y las aerolíneas que atraen a aviadores experimentados con remuneraciones superiores. Las brechas de habilidades en mantenimiento reflejan la escasez de pilotos; la aviónica avanzada y las estructuras compuestas exigen una formación especializada que muchos programas de formación profesional aún no ofrecen. Los operadores de chárter ahora reportan rechazos de vuelos por falta de disponibilidad de tripulación, y los departamentos corporativos compiten con bonificaciones de contratación y horarios flexibles para retener el talento. La escasez de técnicos alarga los tiempos de inactividad y eleva las tarifas laborales para los talleres de mantenimiento, inflando los costos operativos directos para los propietarios de flotas. A menos que se amplíen los canales de aprendizaje, la escasez representa una restricción estructural para el crecimiento de las horas de vuelo en el mercado de aviación general de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Emergencia de los eVTOL Añade un Nivel Disruptivo

La categoría de aeronaves de ala fija de pistón mantuvo el liderazgo del 42,10% en 2025, subrayando su papel rentable en la formación de pilotos y el transporte personal. El segmento de eVTOL de MAA escala a una CAGR del 5,26% a medida que avanza la certificación y los operadores urbanos perfeccionan la economía de las rutas. El tamaño del mercado de aviación general de América del Norte para plataformas eVTOL es aún modesto. Sin embargo, el impulso ha redirigido el capital de riesgo de las aeronaves de rotor tradicionales hacia diseños de rotor basculante y compuestos que prometen menores costos operativos directos por milla. Las aplicaciones de aeronaves de rotor se diversifican hacia la vigilancia de incendios forestales y misiones médicas de emergencia, donde el vuelo vertical destaca. Los jets ejecutivos continúan siendo el pilar de la demanda de viajes corporativos, aunque los modelos fraccionados y de chárter moderan las entregas unitarias. El rendimiento de los turbohélices en sectores regionales se beneficia de la compatibilidad con el combustible de aviación sostenible, manteniendo su relevancia ante el escrutinio medioambiental.

Por Tipo de Propulsión: La Transición Eléctrica Gana Impulso

Los motores convencionales de pistón y turbina dominaron con el 91,10% de participación en 2025, un testimonio de las cadenas de suministro maduras, la amplia disponibilidad de combustible y los regímenes de mantenimiento bien conocidos. Las configuraciones totalmente eléctricas, aunque pequeñas en términos absolutos, registran la CAGR más rápida del 5,05% a medida que la mayor densidad energética de las baterías se alinea con los perfiles de misión de corto alcance. Las arquitecturas híbrido-eléctricas han surgido como un puente técnico, ofreciendo ahorros incrementales en el consumo de combustible sin sacrificar el alcance, lo que resulta atractivo para las flotas de chárter que valoran tanto la economía como la fiabilidad del despacho. El tamaño del mercado de aviación general de América del Norte para aviones de entrenamiento totalmente eléctricos crece a medida que las escuelas buscan operaciones más silenciosas y menores costos operativos por hora, especialmente en zonas suburbanas densas donde la reducción de ruido es crítica.

Por Modelo de Propiedad: El Acceso Basado en Servicios Supera al Énfasis en Activos

La propiedad privada completa aún representa el 49,30% de la participación, lo que refleja las percepciones heredadas de flexibilidad y estatus. Sin embargo, los operadores de chárter y taxi aéreo escalan a una CAGR del 6,65% a medida que los agregadores digitales normalizan las reservas bajo demanda y las empresas evitan la exposición de activos en el balance. Los programas fraccionados atraen a las medianas empresas que requieren un acceso predecible a tarifas por hora transparentes, mientras que las instituciones de formación y académicas mantienen flotas estables aunque limitadas en capital. Las agencias gubernamentales y de misiones especiales conservan aeronaves dedicadas para la aplicación de la ley y la respuesta a desastres, funciones poco adecuadas para los modelos comerciales.

Por Aplicación de Usuario Final: Los Servicios de Emergencia Superan la Línea Base Corporativa

El transporte empresarial y corporativo aseguró una participación del 41,90% en 2025, subrayando las prioridades perdurables de viaje ejecutivo que favorecen la flexibilidad y el ahorro de tiempo. Sin embargo, las operaciones médicas de emergencia y de ambulancias aéreas exhiben una CAGR del 5,74% a medida que el envejecimiento de la población y el cierre de hospitales rurales elevan la necesidad de traslados rápidos de pacientes. Los vuelos de ISR y vigilancia de incendios forestales crecen con la frecuencia de desastres impulsada por el cambio climático, mientras que los vuelos de ocio personal se contraen marginalmente debido a las presiones de costos y las complejidades de la formación de pilotos. La actividad de formación de pilotos sigue siendo un proceso vital, pero experimenta consolidación a medida que las escuelas se fusionan o se asocian con aerolíneas para programas de cadetes.

Análisis Geográfico

Estados Unidos controla el 70,65% de la actividad total, gracias a su densa red de aeropuertos, un entorno regulatorio favorable y la concentración de riqueza corporativa. Las rutas de lanzaderas corporativas, las bases de flotas fraccionadas y la mayoría de los corredores de prueba de eVTOL se encuentran dentro de las fronteras de Estados Unidos, lo que otorga ventajas de escala a los OEM y operadores nacionales. Canadá mantiene una demanda constante anclada en la logística del sector de recursos naturales, los servicios de ambulancias aéreas para comunidades remotas y las instalaciones de pruebas en condiciones climáticas adversas que atraen campañas de pruebas en frío de los OEM. México, aunque menor en volumen absoluto, registra la CAGR más rápida del 4,19%, impulsada por las inversiones de fabricación multinacional que requieren viajes ejecutivos fiables y por un creciente grupo de individuos de alto patrimonio neto en Ciudad de México y Monterrey.

Las diferencias de infraestructura dan forma a las trayectorias de crecimiento. Los aeropuertos de Estados Unidos se benefician de cadenas de FBO bien capitalizadas y extensas redes de MRO, lo que comprime los tiempos de rotación y permite una mayor utilización de las aeronaves. La vasta geografía de Canadá requiere aeronaves con capacidad STOL y crea mercados naturales para turbohélices y helicópteros que prosperan en condiciones austeras. Por el contrario, la expansión de México se centra en actualizar las terminales de aviación ejecutiva en los principales centros y agilizar los procesos aduaneros para atraer tráfico de chárter transfronterizo. La armonización regulatoria avanza gradualmente en el marco del T-MEC, aunque las disparidades en las licencias de mantenimiento y la certificación de pilotos continúan inhibiendo la interoperabilidad de las flotas.

Las iniciativas de MAA acentúan aún más los matices geográficos. Las áreas metropolitanas de Estados Unidos, como Los Ángeles y Miami, avanzan en la planificación de vertipuertos y los estudios de ruido comunitario, posicionándose para las primeras operaciones comerciales de eVTOL una vez que los primeros modelos de aeronave obtengan la certificación de tipo. Las autoridades canadienses exploran aplicaciones de movilidad aérea urbana para comunidades remotas, priorizando el transporte de carga y la atención médica por encima del transporte urbano. Los reguladores mexicanos observan estos desarrollos y evalúan los plazos de adaptación que se alinean con la modernización nacional de la gestión del tráfico aéreo. Por lo tanto, la segmentación geográfica introduce conjuntos de oportunidades diferenciadas que diversifican los flujos de ingresos dentro del mercado de aviación general de América del Norte.

Panorama Competitivo

El mercado presenta una concentración moderada: Textron Inc., Bombardier Inc. y Embraer S.A. abarcan conjuntamente la mayoría de los segmentos de ala fija, mientras que Gulfstream Aerospace Corporation (General Dynamics Corporation) y Dassault Aviation SA ocupan el nicho de ultra largo alcance. El suministro de helicópteros permanece más fragmentado entre Bell, Sikorsky y Robinson Helicopter Company, y los nuevos participantes de eVTOL como Joby Aero, Inc. y Archer Aviation Inc. introducen nuevos vectores competitivos. Los OEM establecidos aprovechan la integración vertical, ampliando la distribución de piezas y los programas de mantenimiento para asegurar rentas del mercado posventa y contrarrestar las ventas cíclicas de aeronaves. Por ejemplo, la expansión en 2025 de la planta de Textron Inc. en Wichita tiene como objetivo reducir los pedidos pendientes de Cessna Citation en un 15%, reforzando su dominio en el segmento de jets de tamaño mediano.

Las alianzas estratégicas ponen de relieve ambiciones convergentes. La asociación de Embraer S.A. con Eve Air Mobility apunta al despliegue de servicios de movilidad aérea urbana, lo que refleja cómo los fabricantes tradicionales se cubren contra los nuevos competidores disruptivos. La adquisición en 2024 de activos de servicio de Learjet por parte de Bombardier Inc. amplía su presencia en el mercado posventa, complementando su emblemática serie Global. La anterior adquisición de Aurora Flight Sciences por parte de Boeing y las iniciativas de aeronaves de vigilancia de Lockheed Martin ilustran cómo los grandes actores aeroespaciales consideran las tecnologías adyacentes a la aviación general como multiplicadores de capacidades. Mientras tanto, las plataformas de chárter negocian acuerdos de compra a granel que aseguran ranuras de entrega y descuentos por volumen, remodelando los libros de pedidos de los OEM hacia los proveedores de servicios en lugar de los compradores individuales.

La incorporación tecnológica acelera la renovación competitiva. Los conjuntos de IoT de cabina, las comunicaciones por satélite de ultra alta velocidad y la automatización de la cabina de vuelo distinguen a los modelos de próxima generación, presionando los valores residuales de las flotas más antiguas. Las credenciales de sostenibilidad también emergen como factores competitivos; los OEM publican porcentajes de compatibilidad con combustible de aviación sostenible (SAF) y hojas de ruta de propulsión híbrida para atraer a compradores con conciencia medioambiental. En este contexto, el mercado de aviación general de América del Norte fomenta simultáneamente mejoras incrementales entre los titulares y saltos audaces por parte de los nuevos participantes, fomentando un campo competitivo dinámico aunque moderadamente concentrado.

Líderes de la Industria de Aviación General de América del Norte

Bombardier Inc.

Textron Inc.

Cirrus Design Corporation (Aviation Industry Corporation of China)

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Durante un cierre parcial del gobierno federal, el Departamento de Seguridad Nacional de Estados Unidos (DHS) adjudicó un contrato valorado en aproximadamente USD 172 millones para adquirir dos jets ejecutivos Gulfstream G700. Esta decisión ha recibido críticas de legisladores, quienes expresaron preocupaciones sobre las prioridades de gasto del gobierno.

- Marzo de 2025: Metro Aviation, un actor destacado en el sector de servicios médicos de emergencia (EMS), firmó un acuerdo con Airbus Helicopters para adquirir hasta 36 helicópteros H140. Metro Aviation se encuentra entre los primeros clientes del recién lanzado helicóptero H140, que fue presentado en la exposición de la industria de elevación vertical VERTICON en Dallas, Texas.

- Junio de 2023: Gulfstream Aerospace Corp. anunció la expansión de sus operaciones de acabado y equipamiento en el Aeropuerto del Centro de San Luis. Con esta expansión, se espera que Gulfstream aumente las operaciones de acabado en el sitio mientras moderniza sus espacios existentes añadiendo equipos y herramientas de última generación, lo que representa una inversión de capital total de USD 28,5 millones.

Alcance del Informe del Mercado de Aviación General de América del Norte

| Jets Ejecutivos | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Turbohélice de Ala Fija | |

| Aeronave de Ala Fija de Pistón | |

| Aeronaves de Rotor | |

| eVTOL de Movilidad Aérea Avanzada |

| Pistón/Turbina Convencional |

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Propiedad Privada Completa |

| Propiedad Fraccionada |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Transporte Empresarial/Corporativo |

| Vuelo Personal y de Ocio |

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) |

| Médico de Emergencia/Ambulancia Aérea |

| Formación de Pilotos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Jets Ejecutivos | Jet Grande |

| Jet de Tamaño Mediano | ||

| Jet Ligero/Muy Ligero | ||

| Turbohélice de Ala Fija | ||

| Aeronave de Ala Fija de Pistón | ||

| Aeronaves de Rotor | ||

| eVTOL de Movilidad Aérea Avanzada | ||

| Por Tipo de Propulsión | Pistón/Turbina Convencional | |

| Híbrido-Eléctrico | ||

| Totalmente Eléctrico | ||

| Por Modelo de Propiedad | Propiedad Privada Completa | |

| Propiedad Fraccionada | ||

| Operadores de Chárter/Taxi Aéreo | ||

| Instituciones de Formación y Académicas | ||

| Operadores Gubernamentales y de Misiones Especiales | ||

| Por Aplicación de Usuario Final | Transporte Empresarial/Corporativo | |

| Vuelo Personal y de Ocio | ||

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) | ||

| Médico de Emergencia/Ambulancia Aérea | ||

| Formación de Pilotos | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México |

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación ejecutiva y otras obras aéreas.

- Subtipo de Aeronave - Se consideran jets ejecutivos, aeronaves de ala fija de pistón, helicópteros y aeronaves de turbohélice.

- Tipo de Carrocería - Se han incluido en este estudio jets ligeros, jets de tamaño mediano y jets grandes según su capacidad para transportar pasajeros y los rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CA) | Un Certificado de Aeronavegabilidad (CA) es emitido para una aeronave por la autoridad de aviación civil del Estado en el que la aeronave está registrada. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos al multiplicar el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de capacidad de asientos disponibles que ha sido ocupado por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Asientos-Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave u otro equipo o sistema aéreo para operar en vuelo y en tierra sin riesgo significativo para la tripulación aérea, el personal de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios detallados y exhaustivos de diseño y seguridad aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los individuos de alto patrimonio neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Ultra Alto Patrimonio Neto (UHNWI) | Los individuos de ultra alto patrimonio neto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es un organismo de la Unión Europea establecido en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros, 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo terrestre existentes para Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera, multirol, de tipo jet/turbohélice, comúnmente derivada de diseños de aviones de entrenamiento avanzado, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción