Tamaño y Participación del Mercado de Embalaje de Cartón Plegable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Embalaje de Cartón Plegable por Mordor Intelligence

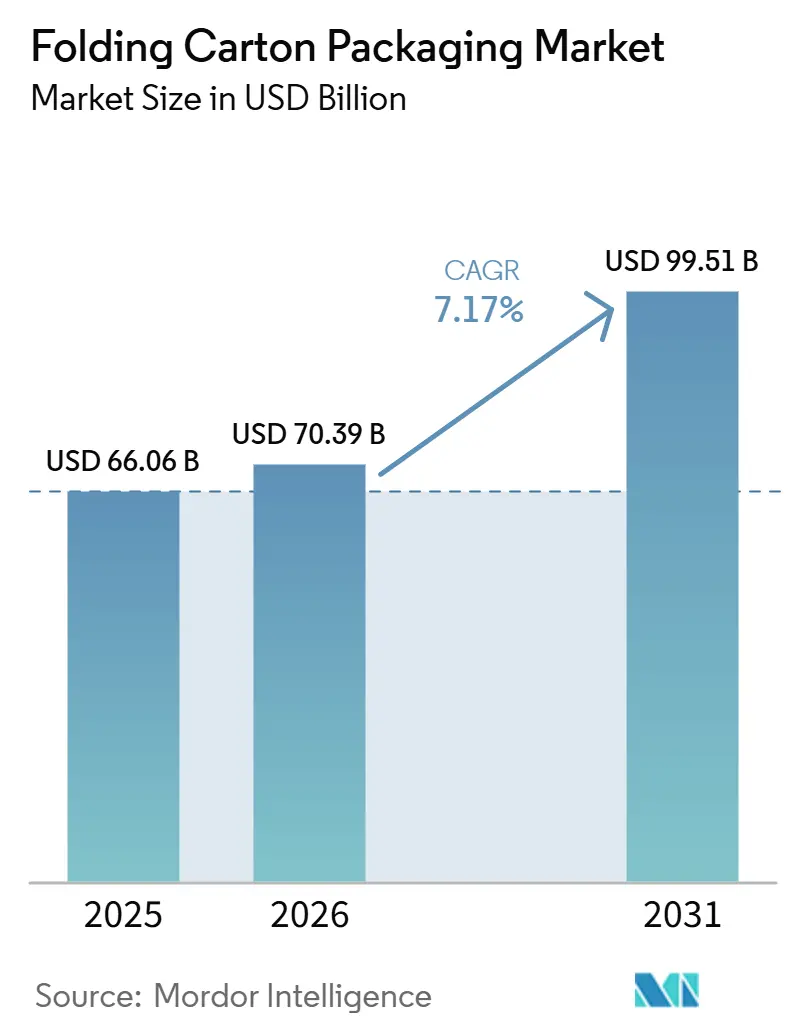

Se espera que el tamaño del mercado de embalaje de cartón plegable aumente de USD 66,06 mil millones en 2025 a USD 70,39 mil millones en 2026 y alcance USD 99,51 mil millones para 2031, creciendo a una CAGR del 7,17% durante 2026-2031. Las adiciones de capacidad en Asia-Pacífico y Europa están respaldando este aumento en la oferta, mientras que la industrialización del procesamiento de alimentos y los formatos de distribución listos para el comercio minorista están apoyando una absorción constante. El mercado de embalaje de cartón plegable también se está beneficiando de los esfuerzos de los propietarios de marcas para reemplazar los plásticos de un solo uso con formatos de cartón reciclable, lo que está desplazando las elecciones de especificación a favor de los cartones en varias categorías de bienes envasados. Las condiciones competitivas siguen siendo activas porque los grandes productores integrados de cartón están invirtiendo en automatización, flujos de trabajo digitales y cadenas de suministro certificadas, mientras que los convertidores más pequeños continúan enfrentando presión sobre los márgenes debido a la volatilidad de las materias primas. Durante el período de pronóstico, el mercado de embalaje de cartón plegable probablemente recompensará a los productores que puedan combinar escala, preparación para el cumplimiento normativo y personalización de tiradas cortas sin perder la disciplina de costos.

Conclusiones Clave del Informe

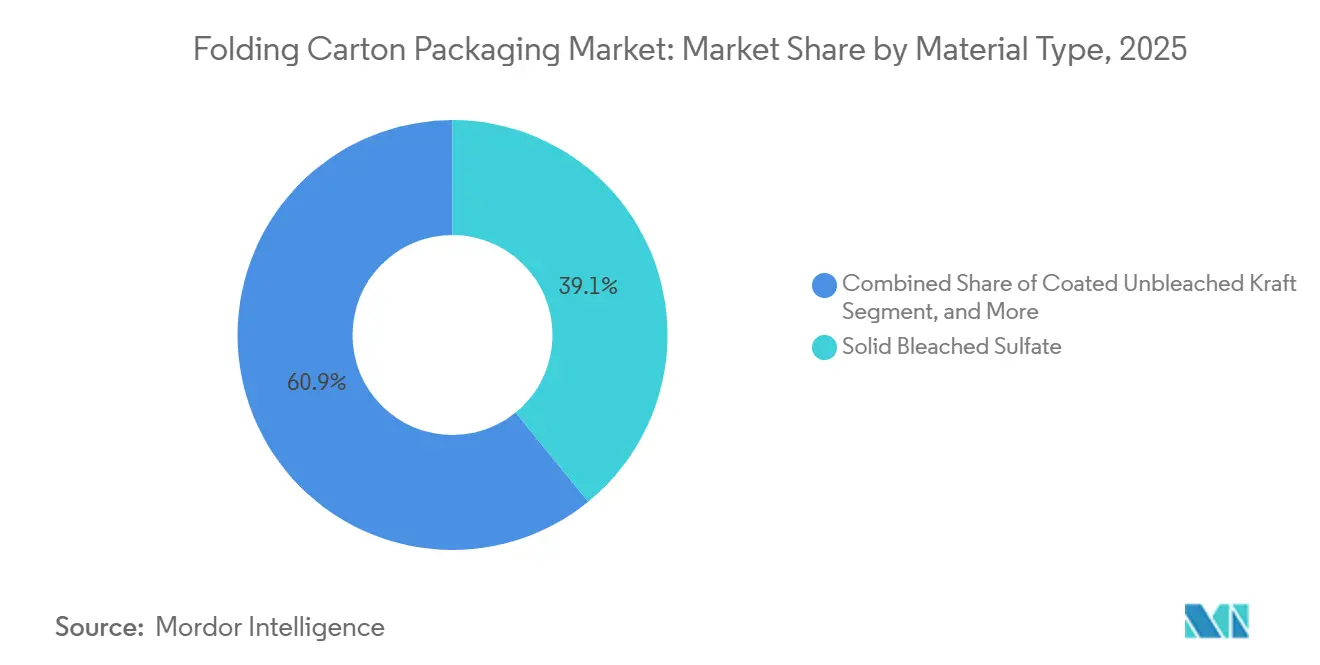

- Por tipo de material, el cartón blanqueado sólido capturó el 39,13% de la participación del mercado de embalaje de cartón plegable en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de embalaje de cartón plegable para impresión digital crezca a una CAGR del 8,34% hasta 2031.

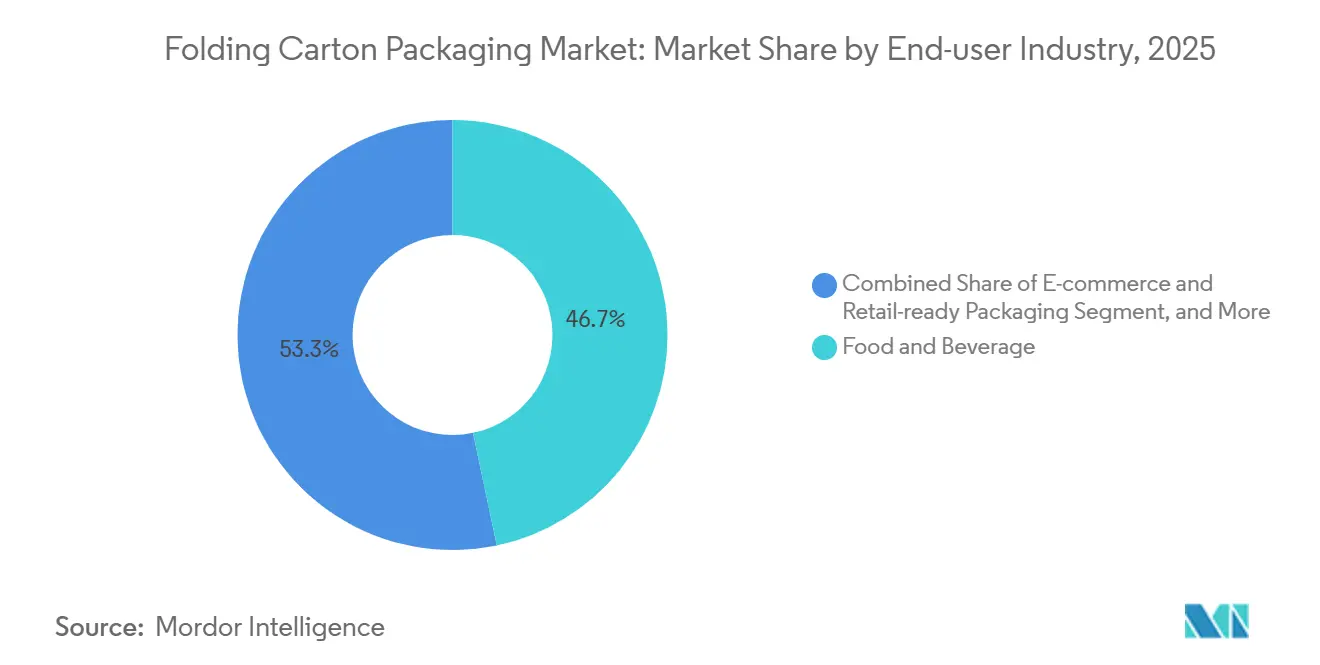

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 46,71% de la participación del mercado de embalaje de cartón plegable en 2025.

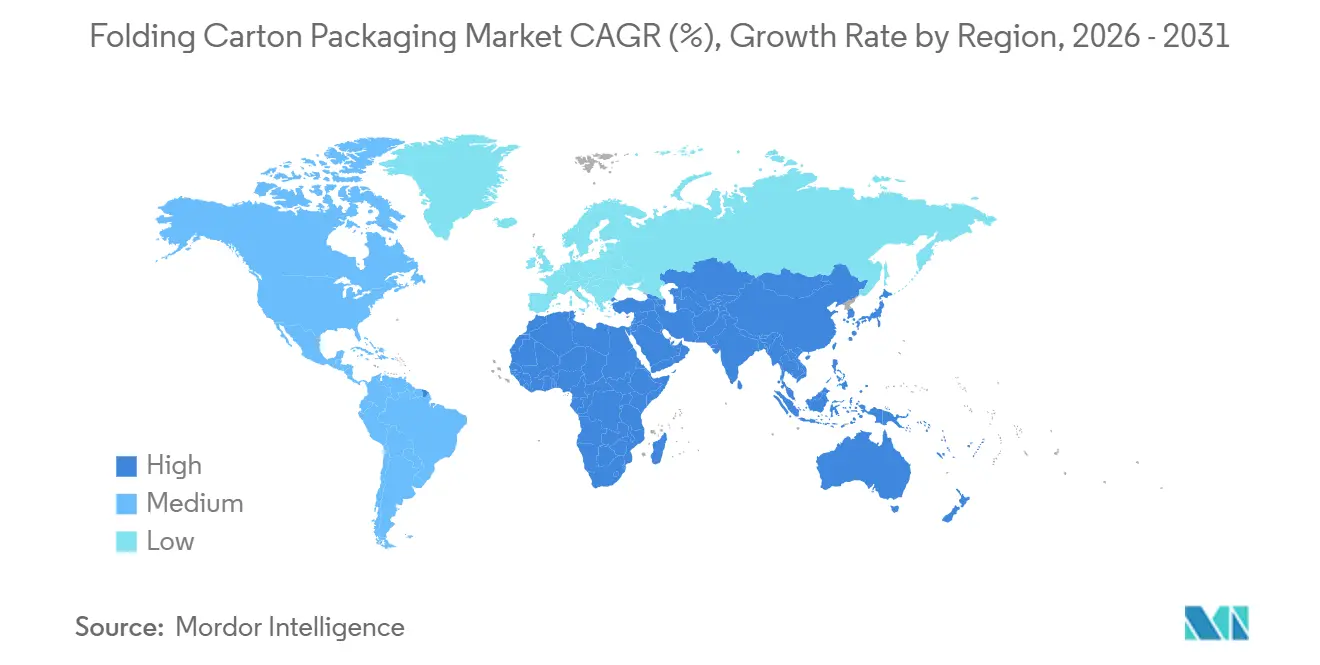

- Por geografía, se proyecta que el tamaño del mercado de embalaje de cartón plegable para Asia-Pacífico crezca a una CAGR del 8,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje de Cartón Plegable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Sector de Procesamiento de Alimentos y Bebidas | +2.0% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de la Demanda de Embalaje para Comercio Electrónico | +1.6% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda Creciente de Soluciones de Embalaje Sostenible | +1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor Adopción de Impresión Digital para Cartones de Tirada Corta | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Impuesto Especial Gubernamental sobre el Embalaje Plástico que Impulsa el Cambio hacia el Cartón | +0.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de las Cocinas en la Nube y Empresas Emergentes de Kits de Comida que Requieren Cartones en Pequeños Lotes | +0.3% | Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Sector de Procesamiento de Alimentos y Bebidas

El sector de procesamiento de alimentos y bebidas sigue siendo el mayor ancla de demanda para el mercado de embalaje de cartón plegable. Las adiciones de capacidad en el Sudeste Asiático, India y el África subsahariana están impulsando una nueva demanda de adquisición de cartones en lugar de simplemente reemplazar los volúmenes existentes. La demanda también se está moviendo hacia formatos con barrera de recubrimiento y asépticos, lo que significa que el mercado de embalaje de cartón plegable está experimentando una mayor atracción hacia sustratos de mayor valor en lugar de simplemente cartón blanqueado estándar. Smurfit WestRock plc reportó ventas netas del ejercicio fiscal 2025 de USD 31,18 mil millones, con volúmenes de conversión de alimentos y bebidas que continúan respaldando su escala en embalaje a base de papel, lo que refuerza el papel central del sector en la demanda de cartones.[1]Smurfit WestRock plc, "Informe Anual y Estados Financieros 2025," Smurfit WestRock, smurfitwestrock.com Los procesadores de mercados emergentes todavía están comprando más grados intermedios con propiedades de barrera básicas, mientras que los propietarios de marcas europeos y norteamericanos están especificando grados premium reciclables certificados para cumplir con las normas de adquisición relacionadas con la sostenibilidad.

Crecimiento de la Demanda de Embalaje para Comercio Electrónico

La logística del comercio electrónico está cambiando los requisitos de embalaje en todo el mercado de embalaje de cartón plegable, especialmente para cartones ligeros que aún necesitan suficiente resistencia para el manejo automatizado en centros de distribución. El embalaje listo para el comercio minorista se está convirtiendo en una especificación estándar en muchas cadenas de suministro en línea y omnicanal, y esto favorece a los convertidores que pueden gestionar múltiples referencias con tiradas de producción cortas. El mercado de embalaje de cartón plegable también está siendo reformado por el hecho de que las marcas ahora quieren más variantes de diseño en lotes más pequeños, lo que debilita el antiguo vínculo entre alta complejidad y alto volumen. Graphic Packaging International LLC lanzó la máquina de multipack Boardio en diciembre de 2025 para reemplazar los sujetadores de anillos de plástico para múltiples latas con alternativas de cartón, un movimiento que se alineó directamente con la demanda de los propietarios de marcas de formatos reciclables y listos para el canal. Los convertidores que carecen de capacidad de impresión digital o de economías de tirada corta corren el riesgo de perder participación en el mercado de embalaje de cartón plegable incluso cuando su calidad de impresión convencional sigue siendo competitiva.

Demanda Creciente de Soluciones de Embalaje Sostenible

La sostenibilidad ha pasado de ser un mensaje de marca a convertirse en un criterio formal de selección de proveedores en todo el mercado de embalaje de cartón plegable. Las grandes empresas de bienes de consumo ahora exigen umbrales de reciclabilidad, niveles de contenido reciclado y divulgación de la huella de carbono al revisar a los proveedores de embalaje, lo que ha mejorado la posición de los formatos de cartón a base de fibra. El Reglamento de la UE sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40, exige que los envases en el mercado de la UE sean reciclables para 2030 y restringe las barreras funcionales que contienen PFAS a partir del 12 de agosto de 2026, lo que está acelerando los programas de conversión de materiales en Europa. Metsä Board publicó un análisis de ciclo de vida en marzo de 2025 que muestra que un cambio de cartón con revestimiento blanco a cartoncillo plegable puede reducir la huella de carbono en más del 60% en aplicaciones de embalaje de alimentos, proporcionando a los equipos de adquisiciones una base cuantificada para avanzar hacia cartón de mayor calidad. Stora Enso Oyj inauguró su línea de cartón para embalaje de Oulu en agosto de 2025 como parte de una inversión de USD 1.300 millones, equivalente a USD 1.240 millones, lo que demuestra que los productores integrados están construyendo capacidad en torno al posicionamiento de sustratos bajos en carbono en lugar de tratar el cumplimiento normativo como un asunto secundario.

Mayor Adopción de Impresión Digital para Cartones de Tirada Corta

La impresión digital está mejorando la economía de los cartones de tirada corta en todo el mercado de embalaje de cartón plegable al eliminar los costos de planchas y facilitar la ejecución de trabajos con datos variables. Esto importa en categorías donde los propietarios de marcas necesitan personalización, versiones regionales o paquetes serializados sin comprometerse con tiradas largas. BOBST Group SA informó que sus plataformas de impresión de cartones por inyección de tinta están registrando una tasa de crecimiento de instalaciones del 11% hasta 2030, lo que sugiere que el despliegue de equipos está superando la tasa de crecimiento general del segmento digital. Smurfit WestRock presentó su prototipo ActiBlu en mayo de 2026, y el sistema utilizó un 60% menos de adhesivo que los métodos convencionales de cierre con adhesivo termofusible, lo que demuestra que la innovación digital se está extendiendo ahora al ensamblaje, no solo a la etapa de impresión. Los requisitos de trazabilidad farmacéutica en los Estados Unidos y Europa también están respaldando el mercado de embalaje de cartón plegable al crear una demanda constante de impresión de cartones con datos variables que depende menos de los cambios en las preferencias de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cartón | -0.9% | Global | Corto plazo (≤ 2 años) |

| Competencia de Alternativas de Embalaje Flexible | -0.7% | Asia-Pacífico y Global | Largo plazo (≥ 4 años) |

| Producción Doméstica Limitada de Pulpa que Aumenta la Dependencia de las Importaciones | -0.4% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro Eléctrico que Elevan los Costos de Producción para los Convertidores | -0.3% | África y Asia del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cartón

La volatilidad de los costos de insumos sigue siendo el riesgo operativo más inmediato para el mercado de embalaje de cartón plegable. Packaging Corporation of America señaló que los precios del cartón para contenedores en América del Norte aumentaron USD 50 por tonelada en abril de 2026, con otro aumento anunciado de USD 50-70 por tonelada para mediados de 2026, lo que continuó presionando los márgenes de conversión. Los precios de los contratos a menudo se retrasan respecto a los cambios en los insumos al contado en uno o dos trimestres, creando una brecha en los beneficios para los convertidores sin protección de suministro o integración hacia atrás. Aunque los precios de la pulpa NBSK en los Estados Unidos se redujeron un 7,6% a USD 790-860 por tonelada métrica en el tercer trimestre de 2025, el aumento de los precios del cartón terminado significó que el alivio a nivel de pulpa no restauró completamente los márgenes aguas abajo. Mayr-Melnhof Karton AG informó que su programa Fit-for-Future generó ahorros de EUR 70 millones en el ejercicio fiscal 2025, equivalente a USD 79,1 millones, lo que demuestra que los programas de eficiencia pueden amortiguar los choques de costos, pero son más difíciles de replicar para los convertidores regionales fragmentados. Como resultado, el mercado de embalaje de cartón plegable sigue favoreciendo a los operadores de gran escala cuando los precios de las materias primas se vuelven volátiles.

Competencia de Alternativas de Embalaje Flexible

El embalaje flexible continúa compitiendo con el embalaje de cartón plegable en las categorías de aperitivos, lácteos y cuidado personal, donde el rendimiento de la barrera y la eficiencia del envase impulsan las decisiones de compra. Esta presión de sustitución es más fuerte en Asia-Pacífico, donde la infraestructura de películas flexibles está bien establecida y la brecha de costo del envase frente a los formatos de cartón más pesados sigue siendo relevante. Al mismo tiempo, la desventaja de reciclaje de las películas multicapa está pasando de ser un punto débil en la percepción de la marca a un problema de costo real bajo los sistemas de responsabilidad ampliada del productor. El Reglamento (UE) 2025/40 y las tendencias relacionadas con la ecomodulación están cambiando gradualmente la economía de la selección de embalajes al vincular el costo regulatorio más directamente con el rendimiento de la reciclabilidad. Ese cambio tardará tiempo en trasladarse a las decisiones de compra, pero el mercado de embalaje de cartón plegable está posicionado para beneficiarse a medida que los costos de cumplimiento hagan que las comparaciones con las alternativas flexibles sean menos favorables a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Barreras Biológicas Desafían a los Sustratos Establecidos

El Sulfato Blanqueado Sólido representó el 39,13% del mercado de embalaje de cartón plegable en 2025 y se proyecta que crezca a una CAGR del 7,76% de 2026 a 2031. Esa combinación de escala y crecimiento por encima del mercado es inusual en el mercado de embalaje de cartón plegable porque el material líder también sigue siendo uno de los grados más sensibles a las especificaciones. El Sulfato Blanqueado Sólido continúa liderando en aplicaciones de contacto con alimentos y farmacéuticas porque el brillo, la calidad de impresión y la certificación siguen siendo esenciales en esas categorías. Su suavidad superficial admite gráficos de alta resolución, mientras que su perfil de cumplimiento establecido ayuda a los propietarios de marcas multinacionales a estandarizar las especificaciones de cartones en todos los mercados.

El Cartoncillo Plegable ocupó la segunda posición en materiales en el mercado de embalaje de cartón plegable y siguió siendo especialmente importante en las aplicaciones europeas de tabaco y cosméticos premium. Metsä Board declaró en marzo de 2025 que el cartoncillo plegable puede reducir la huella de carbono en más del 60% en comparación con el cartón con revestimiento blanco en el embalaje de alimentos, lo que está influyendo en la selección de materiales entre las marcas con objetivos climáticos.[2]Metsä Board, "Evaluación del Ciclo de Vida, Cartoncillo Plegable Vs. Cartón con Revestimiento Blanco en Embalaje de Alimentos," Metsä Board, metsaboard.com El Kraft sin Blanquear Revestido desempeñó un papel importante en el embalaje de comida rápida y listo para el comercio minorista debido a su relación rigidez-peso y su aspecto natural. El Cartón con Revestimiento Blanco se mantuvo presente en cartones sensibles al precio, como cereales y detergentes, pero está perdiendo terreno gradualmente donde los recubrimientos reducen la clasificación de reciclabilidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Revestimiento: Los Revestimientos Curables por UV Ganan Terreno en Eficiencia Energética

La Impresión Flexográfica tuvo una participación del 39,53% en 2025, convirtiéndola en el formato de producción líder en el mercado de embalaje de cartón plegable. Su posición se basa en la eficiencia de costos en tiradas medianas y altas, especialmente en cartones de alimentos y bebidas, donde los trabajos repetidos siguen dominando la utilización de las plantas. La impresión offset litográfica también siguió siendo importante en cosméticos de prestigio y cuidado personal de lujo porque continúa admitiendo una gran fidelidad de color y embellecimiento complejo. La impresión en huecograbado se mantuvo concentrada en aplicaciones de tabaco y alimentos de alto volumen, donde el costo de la preparación de cilindros todavía puede justificarse por la escala.

Se prevé que la Impresión Digital crezca a una CAGR del 8,34% de 2026 a 2031, situándola por delante del mercado general de embalaje de cartón plegable. BOBST Group SA señaló que sus plataformas de cartones basadas en inyección de tinta están experimentando un crecimiento de instalaciones del 11% hasta 2030, lo que indica que la adopción a nivel de equipos se está acelerando. El prototipo ActiBlu de Smurfit WestRock, presentado en mayo de 2026, ilustra cómo los flujos de trabajo digitales se están extendiendo ahora al cierre y ensamblaje, además de la impresión. Los propietarios de marcas en aplicaciones farmacéuticas, de lujo y de bienes de consumo de movimiento rápido valoran cada vez más la capacidad de datos variables en los contratos de embalaje, y esto está dando a los convertidores habilitados digitalmente una posición de mayor valor dentro de la industria de embalaje de cartón plegable.

Por Tecnología de Impresión: La Economía Digital Alcanza un Punto de Inflexión

Alimentos y Bebidas tuvo el 46,71% de la participación del mercado de embalaje de cartón plegable en 2025, lo que reflejó la base de consumo constante de la categoría y su alta dependencia del embalaje de cartón impreso. El segmento también se beneficia de la expansión global de los alimentos procesados, las comidas listas para consumir y la distribución minorista organizada, todo lo cual refuerza la demanda de cartones. Salud y Farmacéutica siguió siendo el segundo segmento de usuario final más grande a medida que los programas de relocalización en América del Norte y Europa aumentaron la adquisición local de cartones de Sulfato Blanqueado Sólido serializados y a prueba de manipulaciones. Cuidado Personal y Cosméticos también respaldó el mercado de embalaje de cartón plegable, especialmente en Corea del Sur, Japón y China, donde el embalaje exterior sigue siendo una parte visible de la presentación de la marca.

Se proyecta que el Comercio Electrónico y el Embalaje Listo para el Comercio Minorista crezcan a una CAGR del 7,96% de 2026 a 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento en el mercado de embalaje de cartón plegable. Los formatos listos para el comercio minorista se están adoptando porque reducen el manejo en tienda mientras preservan la visibilidad en los estantes para las marcas de bienes de consumo de movimiento rápido. Graphic Packaging International LLC introdujo la máquina de multipack Boardio en diciembre de 2025 para apoyar el cambio de sujetadores de anillos de plástico hacia alternativas a base de cartón, lo que se adapta tanto a los casos de uso del comercio electrónico como a los listos para estantes. Eléctrico y Electrónico, Bienes del Hogar e Industriales y Tabaco todavía proporcionan una base estable de demanda, aunque los volúmenes de tabaco se están debilitando en los mercados occidentales bajo políticas de embalaje estandarizado. El embalaje doméstico e industrial también está experimentando un valor incremental a partir de diseños de cartones habilitados con códigos QR y NFC, lo que añade funcionalidad más allá del simple contenido y apoya una mayor relevancia para el mercado de embalaje de cartón plegable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Mandatos de Serialización Impulsan el Auge del Sector Sanitario

Se proyecta que los cartones sanitarios crezcan a una CAGR del 4,11% entre 2026 y 2031, impulsados por la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos, que exige códigos de Matriz de Datos 2D en cada unidad. Las aplicaciones de alimentos y bebidas retuvieron una participación del 46,71% del tamaño del mercado de embalaje de cartón plegable en 2025, sustentando la solidez general del volumen. La carga de cumplimiento obliga a los convertidores a instalar sistemas de visión en línea de USD 200.000-400.000, un umbral que favorece a los productores integrados. Los exportadores de medicamentos genéricos en India y China ganan participación de mercado al proporcionar serialización de menor coste para envíos a África y América Latina. Las marcas de alimentos continúan valorando el estampado en lámina y el gofrado para el posicionamiento premium, pero la penetración de marcas propias en los supermercados europeos modera el crecimiento. Los cartones de tabaco declinan en las economías occidentales, aunque los mandatos de empaque neutro estabilizan la demanda base a través de la uniformidad de formatos. Los fabricantes de cuidado personal persiguen proyectos piloto de recarga que redujeron el peso del embalaje en un 40% en el ensayo de Unilever de 2025.

La participación del mercado de embalaje de cartón plegable para alimentos y bebidas permanece anclada por los cereales, los alimentos congelados y los multipacks de bebidas, mientras que el viento regulatorio favorable del sector sanitario crea un nicho defendible. La CAGR del 3,8% del cuidado personal queda por detrás de la del sector sanitario porque los ciclos de reposición son más lentos, y los cartones de bienes duraderos para el hogar siguen orientados al coste. La caída estructural del tabaco se compensa parcialmente con la estabilidad del volumen en las jurisdicciones de empaque neutro. En conjunto, los requisitos ricos en datos del sector sanitario están redefiniendo las opciones de tecnología de impresión, acelerando la adopción de prensas digitales dentro de las cadenas de suministro farmacéuticas.

Análisis Geográfico

Asia-Pacífico representó el 42,89% de la participación del mercado de embalaje de cartón plegable en 2025 y se prevé que crezca a una CAGR del 8,03% hasta 2031. China representó el 49% de la demanda de Asia-Pacífico, respaldada por la modernización del procesamiento de alimentos, el crecimiento del comercio minorista moderno y un sistema de comercio electrónico que ha convertido los formatos listos para el comercio minorista en un requisito común. India es el segundo motor de crecimiento regional más grande para el mercado de embalaje de cartón plegable, ya que la urbanización, la penetración de los alimentos envasados y la expansión de los bienes de consumo de movimiento rápido domésticos están respaldando una demanda duradera. La demanda en India también está cambiando de sustratos importados hacia grados de Sulfato Blanqueado Sólido y Cartoncillo Plegable de nivel medio suministrados localmente, lo que refleja la mejora de las capacidades de embalaje doméstico. Sonoco Products Company abrió una planta de fabricación de latas de papel en Tailandia en marzo de 2026, con una capacidad de 200 millones de unidades por año, lo que indica que los productores multinacionales están dirigiendo inversiones hacia las perspectivas de demanda más sólidas de la región.

América del Norte siguió siendo la segunda región más grande en el mercado de embalaje de cartón plegable, pero actualmente está experimentando una demanda más débil y una racionalización de la oferta. Graphic Packaging International LLC anunció una reducción global de la plantilla de más de 500 puestos en abril de 2026, lo que señala un ajuste operativo vinculado al exceso de capacidad y a una demanda a corto plazo más débil, en lugar de un declive estructural en la relevancia del cartón.[3]Graphic Packaging International LLC, "Anuncio de Reestructuración de la Plantilla," Graphic Packaging International, graphicpkg.com La base farmacéutica y sanitaria de la región todavía proporciona una demanda constante de cartones de Sulfato Blanqueado Sólido de mayor valor y ayuda a estabilizar la combinación. International Paper Company completó su adquisición de DS Smith plc por USD 7.200 millones en enero de 2026, lo que está reformando la escala del embalaje a base de papel y las relaciones de suministro de cartón en América del Norte y Europa. América del Sur se está beneficiando de las restricciones a los plásticos de un solo uso y del aumento de la inversión en el procesamiento local de alimentos, mientras que Brasil continúa siendo el ancla de la región a través de su sólida base de fibra y la posición de escala de Klabin S.A.

Europa mantuvo una posición estructuralmente importante en el mercado de embalaje de cartón plegable porque Alemania, Francia y el Reino Unido siguen siendo centros clave para la demanda de cartones y la capacidad de conversión. El Reglamento (UE) 2025/40 entra en vigor a partir del 12 de agosto de 2026, y sus disposiciones sobre reciclabilidad y PFAS están fortaleciendo el caso a largo plazo de los cartones a base de fibra en las cadenas de suministro de bienes de consumo de movimiento rápido europeas. Stora Enso Oyj inauguró su línea de Oulu en agosto de 2025 con un objetivo de 750.000 toneladas por año de capacidad de cartoncillo plegable casi neutro en carbono para 2027, posicionándola para capturar la demanda de sustitución vinculada a la conversión de plástico a cartón. Oriente Medio sigue siendo más pequeño en términos absolutos, pero la formalización del comercio minorista en los Emiratos Árabes Unidos y Arabia Saudita y los proyectos de procesamiento de alimentos vinculados a una diversificación económica más amplia están apoyando una nueva demanda de cartones. África sigue estando limitada por la dependencia de las importaciones, las brechas de infraestructura y el suministro eléctrico inestable, aunque la expansión regional de los bienes de consumo de movimiento rápido sigue creando oportunidades incrementales para el mercado de embalaje de cartón plegable.

Panorama Competitivo

El mercado de embalaje de cartón plegable muestra una concentración moderada a nivel de cartón integrado. Ningún convertidor individual tiene una posición global dominante, pero los grandes productores verticalmente integrados continúan dando forma a los precios, los estándares tecnológicos y las expectativas de adquisición. Smurfit WestRock plc se mantuvo en el nivel superior tras la fusión anterior de Smurfit Kappa y WestRock, reportando ventas netas del ejercicio fiscal 2025 de USD 31,18 mil millones, ventas relacionadas con la fusión superiores a USD 400 millones y un objetivo de EBITDA de USD 7.000 millones para 2030.[4]Smurfit WestRock plc, "Presentación del Día del Inversor, Plan Financiero a Mediano Plazo," Smurfit WestRock, smurfitwestrock.com Esa escala importa en el mercado de embalaje de cartón plegable porque los grandes clientes quieren cada vez más una amplia cobertura geográfica, documentación de cumplimiento normativo y garantía de suministro del mismo proveedor.

La adquisición de DS Smith por parte de International Paper y el acuerdo de USD 1.800 millones de Packaging Corporation of America para el negocio de cartón para contenedores de Greif muestran que los actores más grandes todavía están utilizando la consolidación para mejorar el acceso al cartón y el control de la cadena de suministro. Al mismo tiempo, el mercado de embalaje de cartón plegable no está cerrando las oportunidades para los convertidores especializados. Edelmann GmbH y Autajon Group siguen siendo relevantes en los mercados de cartones farmacéuticos y de lujo porque la calificación técnica, la calidad de impresión y el cumplimiento normativo elevan los costos de cambio en esos nichos. Esto mantiene el mercado de embalaje de cartón plegable abierto a empresas más pequeñas pero altamente capaces, incluso cuando la base de suministro amplia se vuelve más exigente en cuanto a costos y cumplimiento normativo.

La automatización y la impresión digital están cambiando la diferenciación competitiva en todo el mercado de embalaje de cartón plegable porque mejoran la capacidad de respuesta para las tiradas cortas, reducen los residuos de configuración y ayudan a los convertidores a gestionar la complejidad de las referencias. Los propietarios de marcas también están incorporando umbrales de reciclabilidad y normas de divulgación de carbono en la selección de proveedores, lo que aumenta el valor de las cadenas de suministro certificadas y el abastecimiento de materiales auditados. El prototipo ActiBlu de Smurfit WestRock, presentado en mayo de 2026, mostró cómo el ensamblaje digital y el menor uso de adhesivos pueden mejorar tanto la reciclabilidad como la eficiencia de la planta al mismo tiempo. Las tendencias de despliegue de la plataforma BOBST también sugieren que los convertidores equipados digitalmente pueden desafiar a los actores establecidos en formatos de tirada corta sin tener que replicar su huella de producción completa. Por lo tanto, el mercado de embalaje de cartón plegable se está volviendo más difícil para los nuevos participantes que carecen de capital, sistemas de cumplimiento normativo y profundidad tecnológica, aunque la fragmentación a nivel regional todavía es visible.

Líderes de la Industria de Embalaje de Cartón Plegable

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Smurfit WestRock destinó USD 150 millones para prensas HP Indigo 100K en 12 plantas de América del Norte y Europa, con el objetivo de alcanzar una participación del 20% en cartones plegables digitales para 2028.

- Marzo de 2026: Sonoco Products Company abrió una nueva planta de fabricación de latas de papel en Tailandia con una capacidad de 200 millones de unidades por año, dirigida al mercado asiático de aperitivos apilados y bocadillos para apoyar el crecimiento de la demanda regional.

- Febrero de 2026: Smurfit WestRock plc presentó su plan financiero a mediano plazo en su día del inversor, estableciendo un objetivo de EBITDA de USD 7.000 millones para 2030 e informando ventas netas del cuarto trimestre de 2025 de USD 7.500 millones, lo que refleja el progreso continuo de la integración posterior a la fusión.

- Enero de 2026: International Paper Company completó la adquisición de DS Smith plc por USD 7.200 millones, creando una de las mayores empresas de embalaje a base de papel a nivel mundial y ampliando materialmente la huella de suministro de cartón europeo de International Paper.

Alcance del Informe del Mercado de Embalaje de Cartón Plegable

El alcance del informe cubre el análisis del mercado de embalaje de cartón plegable, centrándose en sus tendencias actuales, impulsores de crecimiento, desafíos y oportunidades. Estos cartones son ligeros, reciclables y personalizables, lo que los convierte en una opción preferida para el embalaje. El informe proporciona información sobre la dinámica del mercado, el panorama competitivo y los desarrollos clave que dan forma al mercado de embalaje de cartón plegable.

El Informe del Mercado de Embalaje de Cartón Plegable está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft sin Blanquear Revestido, Cartón con Revestimiento Blanco y Más), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión en Huecograbado y Más) e Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para el Comercio Minorista y Más) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Blanqueado Sólido (SBB) |

| Cartón Kraft sin Blanquear Revestido (CUK) |

| Barrera Biológica |

| Cartón Gris con Revestimiento Blanco |

| Cartón Plegable |

| Base Acuosa |

| Curable por UV |

| Base Solvente |

| Barrera Biológica |

| Litografía Offset |

| Digital (Inyección de Tinta / Electrofotografía) |

| Flexografía |

| Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Hogar |

| Cuidado Personal y Cosméticos |

| Salud y Productos Farmacéuticos |

| Tabaco |

| Eléctrico y Ferretería |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Cartón Blanqueado Sólido (SBB) | ||

| Cartón Kraft sin Blanquear Revestido (CUK) | |||

| Barrera Biológica | |||

| Cartón Gris con Revestimiento Blanco | |||

| Cartón Plegable | |||

| Por Tipo de Revestimiento | Base Acuosa | ||

| Curable por UV | |||

| Base Solvente | |||

| Barrera Biológica | |||

| Por Tecnología de Impresión | Litografía Offset | ||

| Digital (Inyección de Tinta / Electrofotografía) | |||

| Flexografía | |||

| Huecograbado | |||

| Otras Tecnologías de Impresión | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Hogar | |||

| Cuidado Personal y Cosméticos | |||

| Salud y Productos Farmacéuticos | |||

| Tabaco | |||

| Eléctrico y Ferretería | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del embalaje de cartón plegable?

El tamaño del mercado de embalaje de cartón plegable se sitúa en USD 70,39 mil millones en 2026 y se proyecta que alcance USD 99,51 mil millones para 2031, creciendo a una CAGR del 7,17% durante 2026-2031.

¿Qué región lidera la demanda global de cartones plegables?

Asia-Pacífico lideró con una participación del 42,89% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,03% hasta 2031, respaldada por China e India.

¿Qué tipo de material tiene la posición más sólida en la conversión de cartones?

El Sulfato Blanqueado Sólido lideró con una participación del 39,13% en 2025 y todavía se proyecta que crezca a una CAGR del 7,76%, lo que refleja una fuerte demanda en cartones de contacto con alimentos y farmacéuticos.

¿Por qué la impresión digital está ganando terreno en la conversión de cartones?

La impresión digital se está expandiendo porque admite tiradas cortas, impresión de datos variables y personalización para el comercio electrónico, y se proyecta que el segmento crezca a una CAGR del 8,34% hasta 2031.

¿Qué grupo de usuario final impulsa los mayores volúmenes de cartones?

Alimentos y Bebidas siguió siendo el segmento de usuario final más grande con una participación del 46,71% en 2025 porque los alimentos procesados y el comercio minorista organizado continúan requiriendo grandes volúmenes de embalaje de cartón impreso.

¿Cuál es el mayor desafío a corto plazo para los convertidores de cartones?

La volatilidad de las materias primas sigue siendo el principal problema operativo, especialmente el aumento de los precios del cartón y la presión sobre los márgenes para los convertidores sin integración hacia atrás o contratos de suministro a largo plazo.

Última actualización de la página el: