Tamaño y Participación del Mercado de Cartón Plegable de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

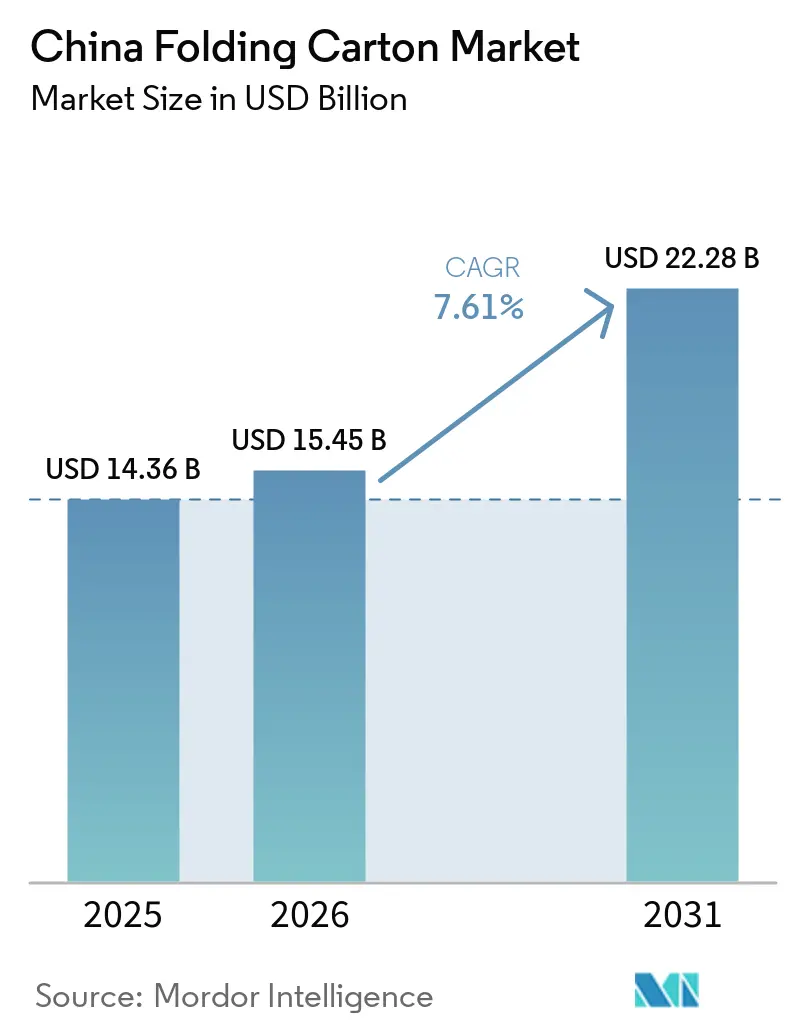

| Tamaño del mercado en el año base (2025) | 14.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de China por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de China sea de USD 14.360 millones en 2025, USD 15.450 millones en 2026, y alcance USD 22.280 millones en 2031, creciendo a una CAGR del 7,61% entre 2026 y 2031. Múltiples fuerzas están redefiniendo la demanda, entre ellas la logística del comercio electrónico que favorece las cajas de fibra de tamaño adecuado, la presión gubernamental para sustituir los plásticos de un solo uso y la premiumización en cosméticos, cuidado personal y alimentos listos para consumir. Los molinos integrados nacionales están añadiendo líneas de fibra virgen para cumplir con los límites de contacto alimentario de la norma GB 4806, mientras que los convertidores aceleran la automatización y la impresión digital para obtener beneficios de tiradas más cortas y campañas estacionales. Al mismo tiempo, la deflación en los precios de la pulpa ofrece un alivio a corto plazo en los costos de insumos, pero comprime los márgenes de los molinos aguas arriba, lo que apunta a una mayor consolidación en el mercado de cartón plegable de China.

Conclusiones Clave del Informe

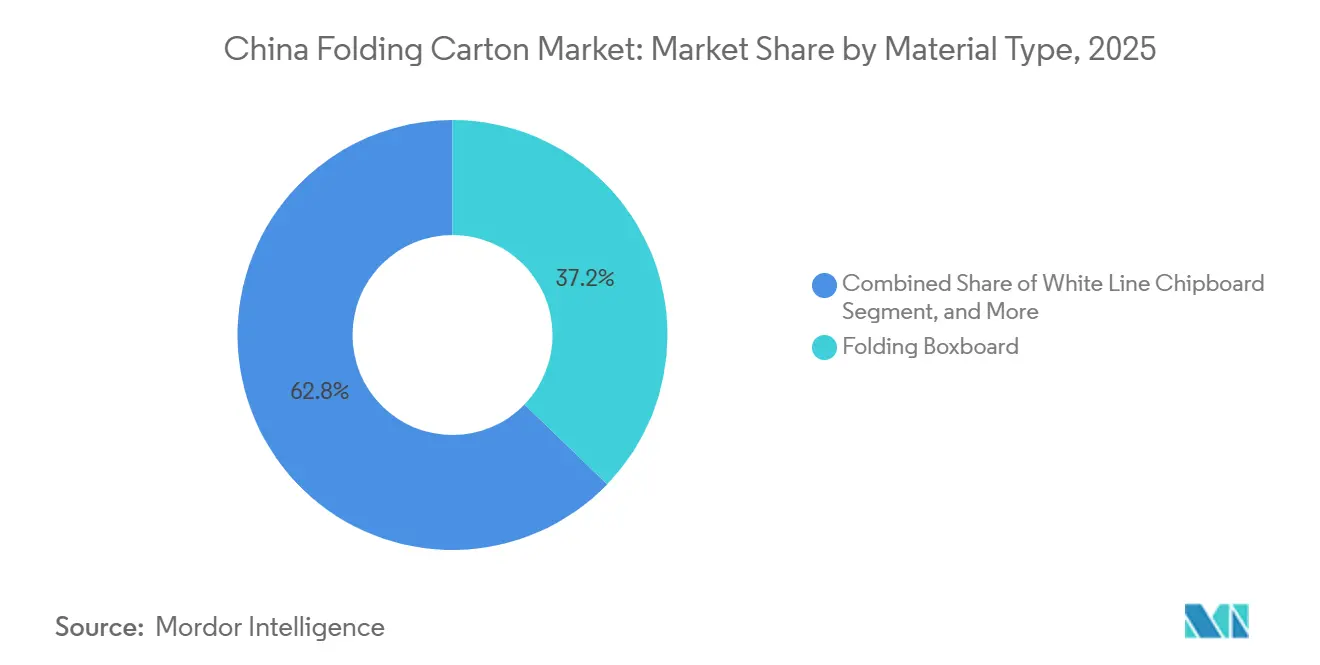

- Por tipo de material, el cartón plegable capturó el 37,21% de la participación del mercado de cartón plegable de China en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartón plegable de China para el segmento de impresión digital avance a una CAGR del 9,15% hasta 2031.

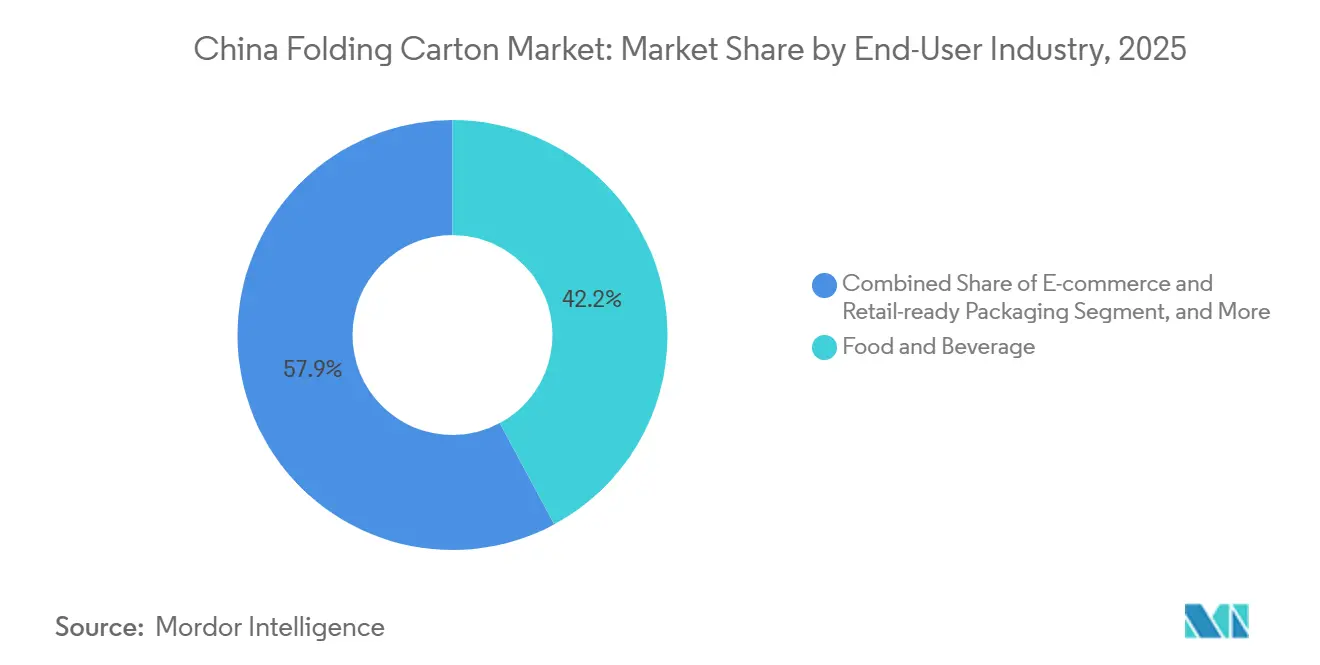

- Por industria de usuario final, alimentos y bebidas capturó el 42,15% de la participación del mercado de cartón plegable de China en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases de Fibra Reciclable | +2.0% | Nacional, ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Aceleración del Comercio Electrónico que Impulsa Volúmenes de Cartón en Tiradas Cortas | +1.8% | Delta del Río Yangtsé, Delta del Río de las Perlas, Beijing-Tianjin-Hebei | Corto plazo (≤ 2 años) |

| Creciente Premiumización en Cosméticos y Cuidado Personal | +1.3% | Shanghái, Beijing, Guangzhou, Shenzhen, Chengdu | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Reducción de Plásticos que Impulsan el Cartón | +1.6% | Nacional, aplicación piloto en capitales provinciales | Largo plazo (≥ 4 años) |

| Inversiones en Automatización que Reducen los Costos de Conversión | +1.0% | Guangdong, Zhejiang, Jiangsu, Shandong | Mediano plazo (2-4 años) |

| Adopción de Impresión Digital que Permite la Personalización Masiva | +1.2% | Nacional, adopción temprana en centros de cosméticos y electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases de Fibra Reciclable

Los volúmenes de paquetes superaron los 120.000 millones en 2025, y el plan de transición ecológica de los envases de mensajería exprés exige ahora que el 95% de los materiales sean reciclables, orientando a los remitentes hacia el cartón plegable.[1]Comisión Nacional de Desarrollo y Reforma, "Plan de Transición Ecológica de los Envases de Mensajería Exprés," GOV.CN Las marcas adoptan la estética Kraft que reduce la cobertura de tinta y simplifica el reciclaje, mientras que molinos integrados como Nine Dragons ampliaron la capacidad de cartón blanqueado a 1,2 millones de t por año para garantizar un suministro certificado. Existen programas piloto de reutilización, aunque los obstáculos de higiene y logística inversa mantienen el dominio del cartón de un solo uso.

Aceleración del Comercio Electrónico que Impulsa Volúmenes de Cartón en Tiradas Cortas

Los pedidos del mercado de cartón plegable de China realizados a través de canales en línea alcanzaron una participación estimada del 55% en 2025, impulsados por ventas flash y SKU promovidos por influenciadores. Las prensas digitales de HP Indigo y EFI permiten tiradas rentables de 500 unidades con una precisión PANTONE del 97% y códigos QR integrados.[2]HP Inc., "Soluciones de Impresión Digital HP Indigo para Cartón Corrugado y Plegable," HP.COM Las marcas de electrónica en Shenzhen exigen revestimientos antiestáticos y troquelados personalizados, lo que impulsa a los convertidores a invertir en revestimiento en línea integrado con flujos de trabajo digitales para lograr plazos de entrega de siete días.

Creciente Premiumización en Cosméticos y Cuidado Personal

El cartón de belleza de alta gama superó los CNY 8.000 millones (USD 1.150 millones) en 2025, expandiéndose casi un 15% anual a medida que las marcas de prestigio nacionales imitan a las casas de lujo con grabados en relieve y barnices de tacto suave. El Sulfato Blanqueado Sólido en el rango de 250-350 gsm proporciona rigidez y blancura brillante que cumplen con los límites de migración de la norma GB 4806.[3]Administración de Normalización de China, "GB 4806.8-2022 Norma Nacional de Seguridad Alimentaria - Materiales y Artículos en Contacto con Alimentos - Papel y Cartón," GB688.CN Los cartones reforzados con nanocelulosa, actualmente en fase piloto, aumentan la resistencia a la tracción en un 40% y permiten calibres más delgados, reduciendo el peso de flete sin sacrificar la experiencia de desembalaje.

Mandatos Gubernamentales de Reducción de Plásticos que Impulsan el Cartón

Las prohibiciones nacionales de plásticos no degradables en el servicio de alimentos han generado una demanda incremental estimada de 1,5 millones de toneladas de cartón desde 2025.[4]Ministerio de Ecología y Medio Ambiente, "Opiniones sobre el Fortalecimiento Adicional del Control de la Contaminación por Plásticos," MEE.GOV.CN Las cadenas de restaurantes de servicio rápido especifican cada vez más cartón plegable con revestimientos de barrera aptos para alimentos para cumplir tanto con los requisitos de seguridad como de sostenibilidad. En respuesta, Sun Paper ha puesto en marcha una línea de pulpa química de 600.000 toneladas por año para suministrar fibras vírgenes certificadas por su bajo contenido microbiano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa y la Energía | -0.9% | Molinos costeros dependientes de pulpa importada | Corto plazo (≤ 2 años) |

| Competencia de los Envases de Plástico Flexible | -0.7% | Aperitivos, confitería, productos secos | Mediano plazo (2-4 años) |

| Exceso de Oferta por Rápidas Expansiones de Capacidad de los Molinos | -0.5% | Guangdong, Shandong, Zhejiang, Guangxi | Mediano plazo (2-4 años) |

| Elevados Costos de Cumplimiento en Contacto con Alimentos | -0.3% | Convertidores pequeños y medianos a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa y la Energía

La pulpa de madera blanda cayó un 11,98% en 2025 a CNY 5.633 (USD 790) por tonelada y se prevé que caiga otro 8,81% en 2026. Los convertidores agradecen los insumos más baratos, pero los molinos integrados como Shandong Bohui financiaron importantes expansiones de pulpa que ahora enfrentan rendimientos comprimidos. La energía puede representar el 70% de los costos de secado en la fabricación de papel, y las fluctuantes tarifas de gas natural en las provincias costeras desestabilizan aún más los márgenes.

Competencia de los Envases de Plástico Flexible

Las bolsas laminadas conservan propiedades de barrera superiores y menor peso de flete, especialmente para aperitivos. Baishen Pack ofrece película impresa digitalmente con entrega en 10 días y un mínimo de 500 unidades, igualando a los convertidores de cartón en términos de agilidad. Las innovaciones en papel barrera de Mondi, que logran una transmisión de oxígeno inferior a 0,5 cc/m²-día, amenazan con invadir los nichos de sobres pequeños y envases tipo stick.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Kraft se Expanden por el Impulso de la Sostenibilidad

El Cartón Plegable capturó el 37,21% de la participación del mercado de cartón plegable chino en 2025, respaldado por su superficie lisa y rigidez consistente, que permiten el uso de plegadoras-pegadoras de alta velocidad para envases de aperitivos, lácteos y productos farmacéuticos. El segmento se beneficia de los molinos integrados que añaden líneas de fibra virgen para garantizar el cumplimiento de los límites de migración de metales pesados de la norma GB 4806. Se prevé que el Kraft sin Blanquear Revestido supere el tamaño del mercado de cartón plegable de China con una CAGR del 8,23%, impulsado por etiquetas de alimentos orgánicos y bebidas artesanales que exhiben tonos marrones naturales como señal de autenticidad. El Sulfato Blanqueado Sólido sigue siendo el sustrato preferido para cosméticos de prestigio, donde la blancura brillante, la capacidad de grabado en relieve y la adhesión de láminas justifican precios premium, aunque el suministro limitado de pulpa de madera dura restringe las ganancias de participación. El Cartón Gris de Línea Blanca ocupa los segmentos de valor para detergentes y productos secos, aunque su contenido reciclado limita la fidelidad de impresión y la resistencia a la humedad, restringiendo su adopción en alimentos congelados y refrigerados.

El creciente interés de los inversores en la capacidad de fibra virgen es evidente en la actualización de Nine Dragons en Dongguan, que reemplazará dos máquinas antiguas con una línea de liner kraft de 620.000 toneladas por año, señalando un giro hacia grados aptos para alimentos. Están surgiendo cartones especiales reforzados con nanocelulosa, con ensayos piloto que documentan reducciones de peso del 15% que pueden reducir los costos logísticos para la distribución de comercio electrónico multicanal. Los molinos que incorporan laboratorios internos para verificar el cumplimiento de la norma GB 4806 se asocian cada vez más con propietarios de marcas globales que exigen un abastecimiento transparente, lo que otorga a los productores de escala una ventaja de margen sobre los comerciantes en el mercado spot del mercado de cartón plegable de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital por Inyección de Tinta Gana una Prima de Personalización

La litografía mantuvo el 55,01% de los volúmenes de 2025 en el mercado de cartón plegable de China gracias a su eficiencia de costos en tiradas de 10.000 hojas o más y su compatibilidad con el revestimiento en línea y el troquelado. Sin embargo, las prensas digitales están creciendo a una CAGR del 9,15%, aprovechando los lanzamientos de cosméticos y el marketing de influenciadores que exigen gráficos variables, números de serie e idiomas específicos por región. Las configuraciones digitales reducen el tiempo de preparación de 45 minutos a 18 minutos y reducen las tasas de desperdicio al 2%, lo que permite a los convertidores cumplir de manera rentable con promesas de entrega en siete días. La flexografía sirve para trabajos de limpiadores domésticos de gama media, donde la complejidad gráfica es modesta y las tintas a base de agua ayudan a cumplir con los límites de COV en Guangdong.

El huecograbado se mantiene en el cartón de tabaco y confitería premium cuyas tiradas de varios millones de unidades amortizan los costos de los cilindros, aunque su participación se erosiona a medida que los flujos de trabajo híbridos litografía-digital se acercan a la calidad del huecograbado sin largos ciclos de planchas. Los precios de la tinta para impresión digital siguen siendo dos o tres veces más altos que los de la litografía, por lo que los convertidores a menudo ubican ambas tecnologías en el mismo lugar, dirigiendo los SKU de tiradas largas a la litografía y los SKU de tiradas cortas más la localización tardía a la digital. Los convertidores chinos que instalan líneas HP Indigo 35K y EFI Nozomi reportan una utilización un 30% mayor que en 2024, un cambio significativo que subraya el papel estratégico de la impresión digital en la industria de cartón plegable de China.

Por Industria de Usuario Final: El Comercio Electrónico Remodela la Combinación de Demanda

Las aplicaciones de alimentos y bebidas dominaron con el 42,15% del consumo en 2025, dependiendo de revestimientos resistentes a la grasa y un calibre consistente para el llenado automatizado a 500 envases por minuto. Se proyecta que los formatos de comercio electrónico y listos para la venta al por menor se expandan a una CAGR del 8,94%, respaldados por la rápida entrega de comestibles en China y las ventas flash en transmisiones en vivo que requieren cartón compacto adaptado a la geometría del producto. La norma GB/T 45453-2025 ahora exige evidencia de manipulación en los envases farmacéuticos, lo que lleva a los convertidores a integrar tiras de apertura y etiquetas de autenticación validadas por la Administración Nacional de Productos Médicos. Los cosméticos de lujo adoptan cartón rígido estilo libro con cierres magnéticos y revestimientos táctiles que transmiten prestigio en videos de desembalaje digital, apoyando precios por encima del promedio dentro del mercado de cartón plegable de China.

Las marcas de electrónica especifican revestimientos antiestáticos e insertos desecantes dentro del cartón plegable para teléfonos inteligentes y drones, impulsando la demanda de cartones multicapa que equilibran el acolchado con perfiles delgados adecuados para taquillas de paquetería. Los bienes domésticos e industriales se apoyan en el Cartón Gris de Línea Blanca reciclado, donde el precio tiene prioridad, mientras que los segmentos de nicho como la cerveza artesanal favorecen las fundas de Kraft sin Blanquear Revestido que combinan con la imagen artesanal. En conjunto, estos usos finales refuerzan la diversificación del mercado de cartón plegable de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias costeras orientales anclan la producción y el consumo, con Guangdong, Zhejiang y Jiangsu albergando grupos de convertidores que sirven a marcas de electrónica y cosméticos orientadas a la exportación. El Delta del Río Yangtsé representa más de un tercio del mercado de cartón plegable de China, ayudado por densas redes de mensajería que permiten la entrega al día siguiente en las megaciudades. Las ciudades de Nivel 1 atraen pedidos premium de cosméticos de lujo y gadgets tecnológicos de edición limitada, apoyando márgenes más altos en los grados de Sulfato Blanqueado Sólido.

Las regiones del norte, como Beijing-Tianjin-Hebei, están experimentando una rápida adopción de la impresión digital a medida que las micromarcas aprovechan el comercio social para llegar a consumidores adinerados. La participación local del mercado de cartón plegable de China también se ve impulsada por la producción farmacéutica en Hebei y Shandong, que exige cartón con evidencia de manipulación que cumpla con la norma GB/T 45453-2025. Sin embargo, los molinos costeros de Shandong sienten agudamente las fluctuaciones en los precios de la pulpa porque importan madera blanda de fibra larga, lo que impulsa proyectos de integración vertical como la expansión de la línea de pulpa de Bohui Paper.

Los centros del suroeste, especialmente Chengdu y Chongqing, están emergiendo como centros de cumplimiento de comercio electrónico que conectan con los corredores de mensajería exprés nacionales. Los convertidores aquí invierten en prensas digitales de velocidad media y sistemas modulares de plegado-pegado que se adaptan a lotes más pequeños, comunes en las crecientes exportaciones de alimentos especializados. Las líneas de Guangxi Ping Qiaoyu y suministradas por Valmet en Guangxi añaden 1,1 millones de t de testliner que fluirán hacia las plantas regionales de cartón corrugado y plegable, mitigando los costos de flete asociados con el envío de cartón desde la costa.

Panorama Competitivo

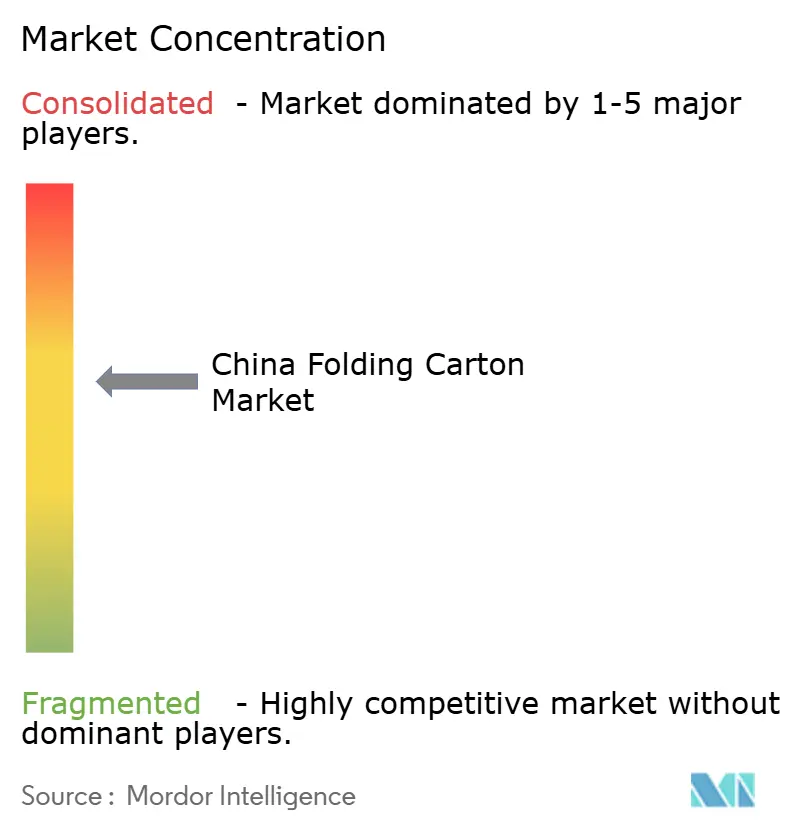

La competencia en el mercado de cartón plegable de China es moderada, con los cinco mayores proveedores integrados representando aproximadamente el 35-40% de la capacidad. Nine Dragons Paper, Lee and Man Paper y Sun Paper aprovechan la pulpa y la energía propias para proteger los márgenes de las fluctuaciones en las materias primas, mientras actualizan simultáneamente las máquinas de cartón para grados premium. Su escala facilita la inversión en laboratorios de la norma GB 4806 y cadenas de suministro trazables, cualidades apreciadas por los clientes multinacionales de alimentos y productos farmacéuticos.

Los grupos extranjeros, incluidos Graphic Packaging y Huhtamaki, se centran en nichos que requieren un cumplimiento impecable del contacto con alimentos y acabados avanzados como la metalización y los revestimientos de tacto suave. Estos actores importan experiencia en diseño y ofrecen calidad uniforme en todas las regiones, lo que les permite obtener precios más altos. Los independientes de tamaño mediano contrarrestan adoptando la automatización: los sistemas de plegado-pegado modernizados aumentan el rendimiento en un 30% y se amortizan en 18 meses, lo que permite plazos de entrega más rápidos que atraen a las marcas de comercio electrónico.

Los nuevos competidores difuminan los límites entre lo rígido y lo flexible. Baishen Pack comercializa laminados de papel barrera certificados para el reciclaje en la acera, aunque las películas multicapa rivales superan en resistencia al oxígeno y la humedad, amenazando la participación de Baishen Pack en las fundas de café en stick y barras de aperitivos. La consolidación es probable a medida que los molinos que buscan integración aguas abajo adquieren convertidores regionales para asegurar salidas de cartón, mientras que los convertidores sin suministro propio de cartón enfrentan una compresión de márgenes en medio de las adiciones de capacidad en 2026.

Líderes de la Industria de Cartón Plegable de China

Nine Dragons Paper Holdings Limited

Lee & Man Paper Manufacturing Limited

Shandong Sun Paper Industry Joint Stock Co., Ltd.

Shandong Bohui Paper Industry Co., Ltd.

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Mondi cerró tres plantas de conversión europeas y reportó un EBITDA subyacente de EUR 212 millones (USD 239 millones), señalando que las acciones de precios del primer trimestre se reflejarán en el tercer trimestre de 2026.

- Marzo de 2026: La subsidiaria Tri-Wall de Rengo puso en marcha Fengyuan Tri-Wall Packaging (Shandong) con una corrugadora de servicio pesado, ampliando su presencia en el norte de China.

- Marzo de 2026: Dongfang Precision acordó vender sus negocios de líneas de cartón corrugado a entidades controladas por Brookfield por EUR 811 millones (USD 916 millones), enfocándose en equipos de propulsión por chorro de agua.

- Febrero de 2026: Yutong Technology adquirió el 60% de Gelbert Eco Print por EUR 6,54 millones (USD 7,39 millones) para establecer una cabeza de puente europea que sirva a clientes globales.

Alcance del Informe del Mercado de Cartón Plegable de China

El mercado de cartón plegable de China se refiere a la producción y comercialización de soluciones de envase a base de cartón que se pliegan en cajas para el embalaje, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y comercio minorista.

El Informe del Mercado de Cartón Plegable de China está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón Gris de Línea Blanca, Otros Tipos de Materiales), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes Domésticos e Industriales, Tabaco, Comercio Electrónico y Envases Listos para la Venta al por Menor, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Gris de Línea Blanca |

| Otros Tipos de Materiales |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes Domésticos e Industriales |

| Tabaco |

| Comercio Electrónico y Envases Listos para la Venta al por Menor |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Gris de Línea Blanca | |

| Otros Tipos de Materiales | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes Domésticos e Industriales | |

| Tabaco | |

| Comercio Electrónico y Envases Listos para la Venta al por Menor | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de China y su valor proyectado para 2031?

El mercado está valorado en USD 15.450 millones en 2026 y se prevé que alcance USD 22.280 millones en 2031, creciendo a una CAGR del 7,61% entre 2026 y 2031.

¿Qué tipo de material lidera la demanda dentro del cartón plegable de China?

El Cartón Plegable lideró con una participación del 37,21% en 2025, gracias a su acabado liso y altas velocidades de conversión.

¿Por qué la impresión digital está ganando terreno entre los convertidores de cartón chinos?

Las prensas digitales reducen los tiempos de preparación en un 60%, permiten tiradas de tan solo 500 unidades, admiten datos variables y alcanzan hasta el 97% de los colores PANTONE, lo que las hace ideales para promociones de comercio electrónico y lanzamientos de cosméticos.

¿Cómo están afectando los mandatos gubernamentales de reducción de plásticos a las opciones de envase?

Las prohibiciones nacionales de plásticos no degradables en el servicio de alimentos están orientando a los restaurantes de servicio rápido y las plataformas de entrega de comestibles hacia el cartón de cartón que cumple con los límites de migración de la norma GB 4806.

¿Qué segmento de usuario final está creciendo más rápido en el panorama del cartón plegable de China?

El comercio electrónico y los envases listos para la venta al por menor están creciendo a una CAGR del 8,94% a medida que los volúmenes de paquetes superan los 120.000 millones anuales y las marcas exigen cartón reciclable de tamaño adecuado.

¿Qué riesgos podrían frenar el crecimiento en la industria de cartón plegable de China?

La volatilidad en los precios de la pulpa y la energía, la competencia de las bolsas de plástico flexible y los costos de cumplimiento vinculados a las normas de contacto con alimentos y productos farmacéuticos pueden limitar la rentabilidad de los convertidores y los molinos.

Última actualización de la página el: